- Санкционирование расходов бюджетного учреждения. Тема 11

Содержание

- 2. Исполнение бюджета по расходам осуществляется в соответствии с Порядком доведения бюджетных ассигнований, лимитов бюджетных обязательств при

- 3. В соответствии со ст. 6 Бюджетного кодекса РФ: текущий финансовый год – год, в котором осуществляется

- 4. 3) перенос показателей по санкционированию осуществляется в первый рабочий день текущего года; 4) в результате произведенных

- 5. Лимиты бюджетных обязательств –это объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и

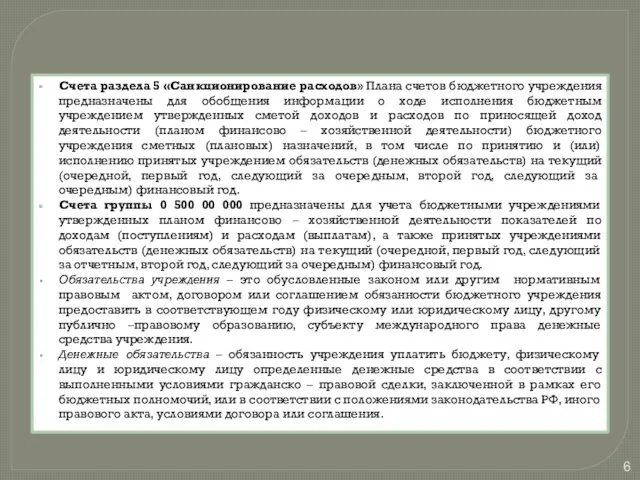

- 6. Счета раздела 5 «Санкционирование расходов» Плана счетов бюджетного учреждения предназначены для обобщения информации о ходе исполнения

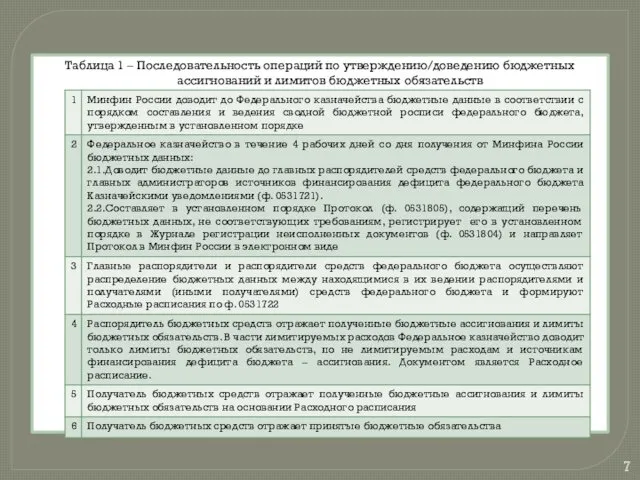

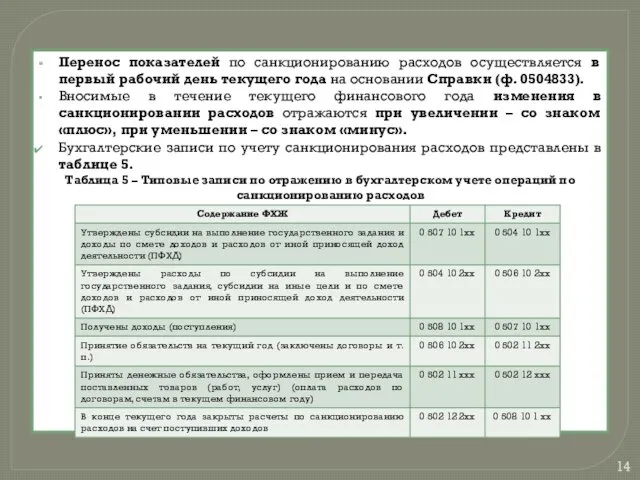

- 7. Таблица 1 – Последовательность операций по утверждению/доведению бюджетных ассигнований и лимитов бюджетных обязательств

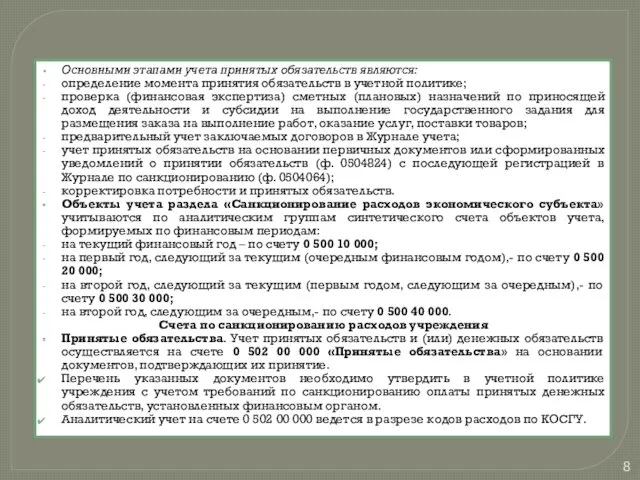

- 8. Основными этапами учета принятых обязательств являются: определение момента принятия обязательств в учетной политике; проверка (финансовая экспертиза)

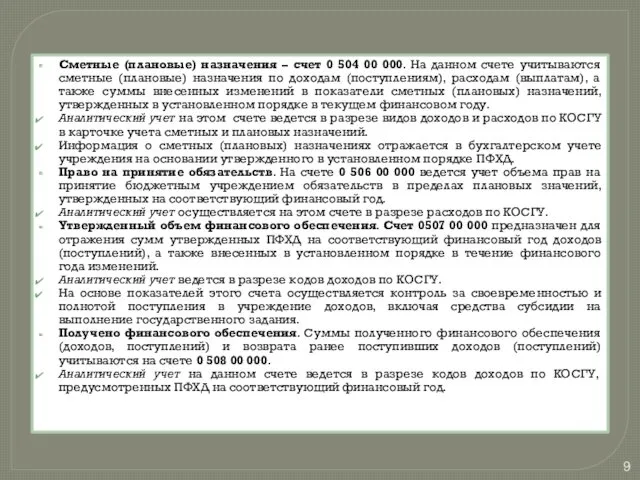

- 9. Сметные (плановые) назначения – счет 0 504 00 000. На данном счете учитываются сметные (плановые) назначения

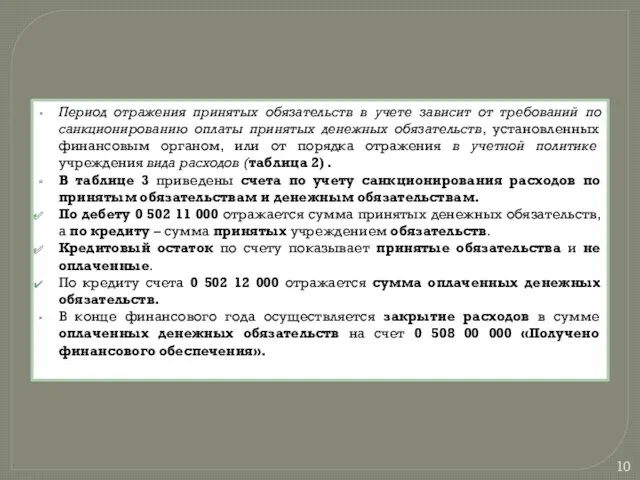

- 10. Период отражения принятых обязательств в учете зависит от требований по санкционированию оплаты принятых денежных обязательств, установленных

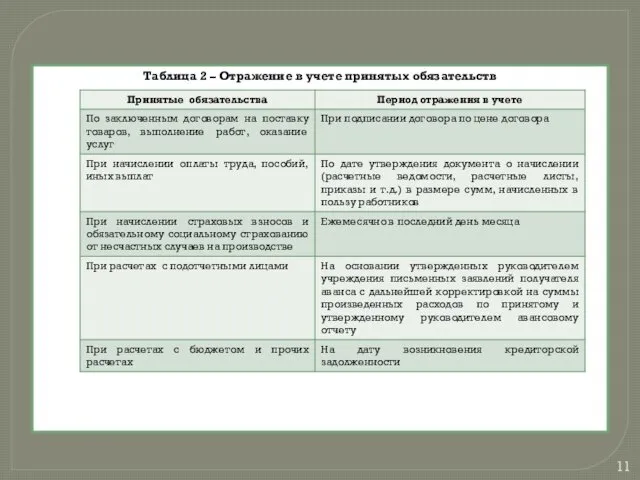

- 11. Таблица 2 – Отражение в учете принятых обязательств

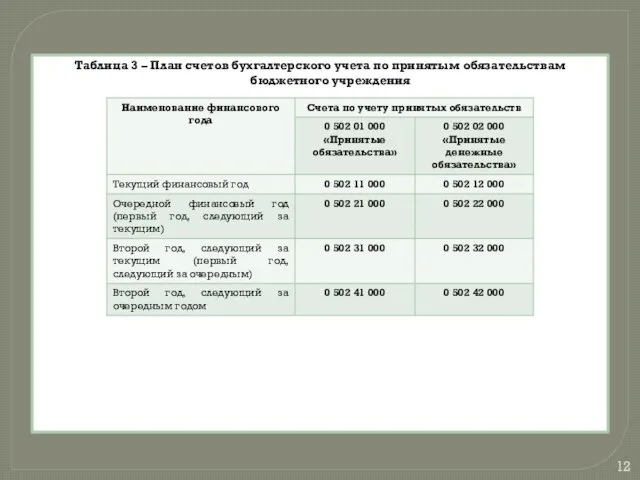

- 12. Таблица 3 – План счетов бухгалтерского учета по принятым обязательствам бюджетного учреждения

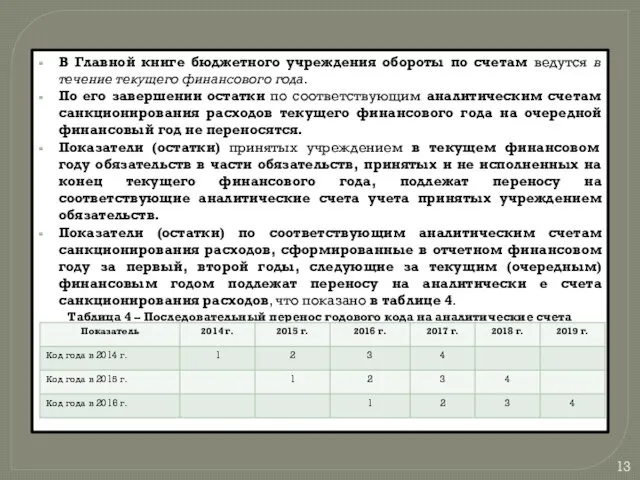

- 13. В Главной книге бюджетного учреждения обороты по счетам ведутся в течение текущего финансового года. По его

- 14. Перенос показателей по санкционированию расходов осуществляется в первый рабочий день текущего года на основании Справки (ф.

- 15. Санкционирование расходов бюджетных учреждений по субсидиям на иные цели осуществляется после проверки представленных учреждением по ф.

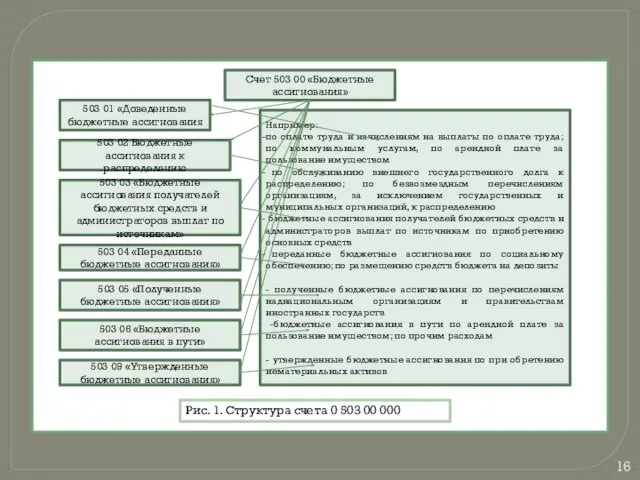

- 16. Счет 503 00 «Бюджетные ассигнования» 503 01 «Доведенные бюджетные ассигнования 503 02 Бюджетные ассигнования к распределению

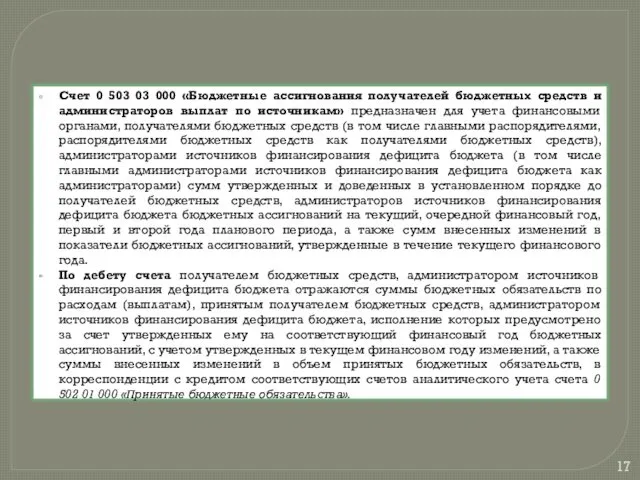

- 17. Счет 0 503 03 000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам» предназначен

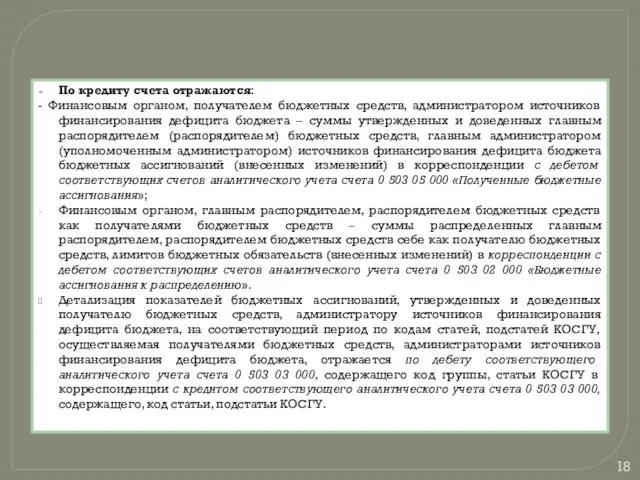

- 18. По кредиту счета отражаются: - Финансовым органом, получателем бюджетных средств, администратором источников финансирования дефицита бюджета –

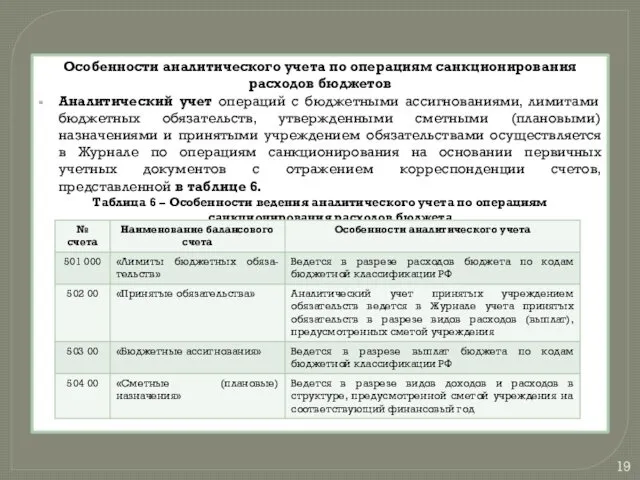

- 19. Особенности аналитического учета по операциям санкционирования расходов бюджетов Аналитический учет операций с бюджетными ассигнованиями, лимитами бюджетных

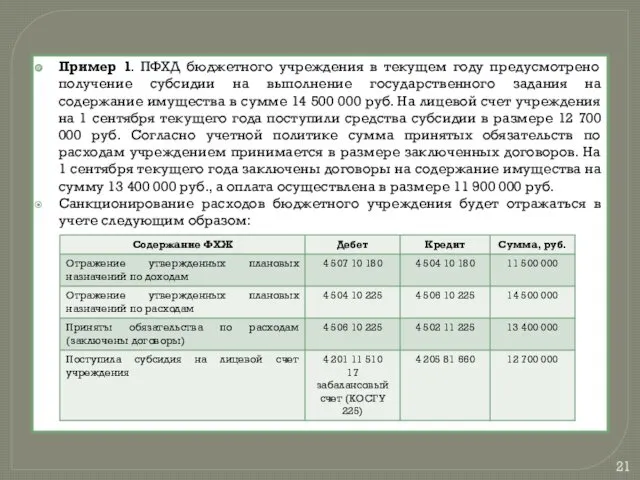

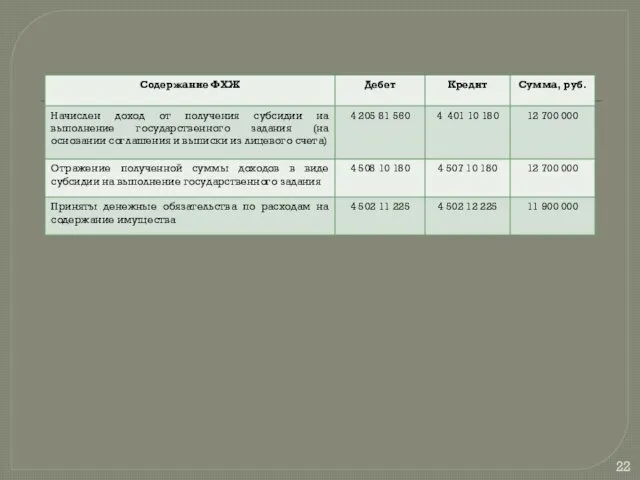

- 21. Пример 1. ПФХД бюджетного учреждения в текущем году предусмотрено получение субсидии на выполнение государственного задания на

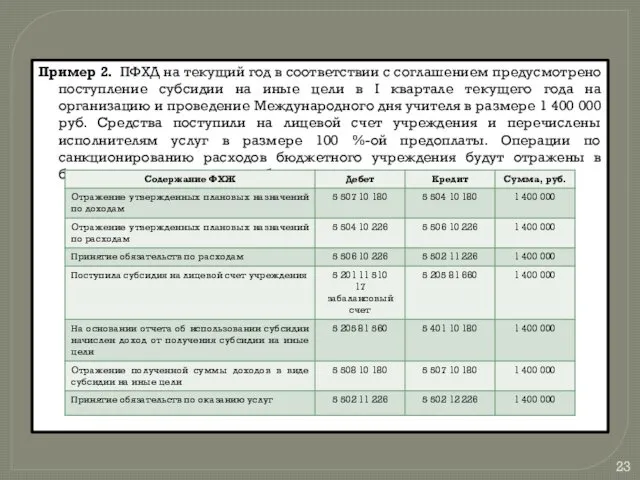

- 23. Пример 2. ПФХД на текущий год в соответствии с соглашением предусмотрено поступление субсидии на иные цели

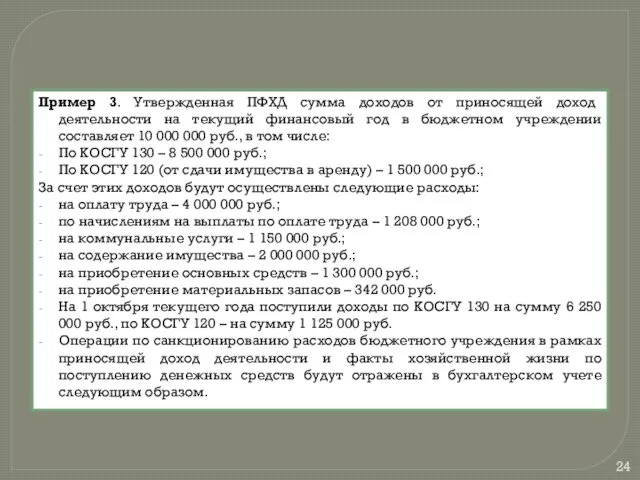

- 24. Пример 3. Утвержденная ПФХД сумма доходов от приносящей доход деятельности на текущий финансовый год в бюджетном

- 26. Скачать презентацию

Исполнение бюджета по расходам осуществляется в соответствии с Порядком доведения бюджетных

Исполнение бюджета по расходам осуществляется в соответствии с Порядком доведения бюджетных

В соответствии со ст. 6 Бюджетного кодекса РФ:

текущий финансовый год –

В соответствии со ст. 6 Бюджетного кодекса РФ:

текущий финансовый год –

3) перенос показателей по санкционированию осуществляется в первый рабочий день текущего

3) перенос показателей по санкционированию осуществляется в первый рабочий день текущего

Лимиты бюджетных обязательств –это объем прав в денежном выражении на принятие

Лимиты бюджетных обязательств –это объем прав в денежном выражении на принятие

Счета раздела 5 «Санкционирование расходов» Плана счетов бюджетного учреждения предназначены для

Счета раздела 5 «Санкционирование расходов» Плана счетов бюджетного учреждения предназначены для

Таблица 1 – Последовательность операций по утверждению/доведению бюджетных ассигнований и лимитов

Таблица 1 – Последовательность операций по утверждению/доведению бюджетных ассигнований и лимитов

Основными этапами учета принятых обязательств являются:

определение момента принятия обязательств в

Основными этапами учета принятых обязательств являются:

определение момента принятия обязательств в

Сметные (плановые) назначения – счет 0 504 00 000. На данном

Сметные (плановые) назначения – счет 0 504 00 000. На данном

Период отражения принятых обязательств в учете зависит от требований по санкционированию

Период отражения принятых обязательств в учете зависит от требований по санкционированию

Таблица 2 – Отражение в учете принятых обязательств

Таблица 2 – Отражение в учете принятых обязательств

Таблица 3 – План счетов бухгалтерского учета по принятым обязательствам бюджетного

Таблица 3 – План счетов бухгалтерского учета по принятым обязательствам бюджетного

В Главной книге бюджетного учреждения обороты по счетам ведутся в течение

В Главной книге бюджетного учреждения обороты по счетам ведутся в течение

Перенос показателей по санкционированию расходов осуществляется в первый рабочий день текущего

Перенос показателей по санкционированию расходов осуществляется в первый рабочий день текущего

Санкционирование расходов бюджетных учреждений по субсидиям на иные цели осуществляется после

Санкционирование расходов бюджетных учреждений по субсидиям на иные цели осуществляется после

Счет 503 00 «Бюджетные ассигнования»

503 01 «Доведенные бюджетные ассигнования

503 02 Бюджетные

Счет 503 00 «Бюджетные ассигнования»

503 01 «Доведенные бюджетные ассигнования

503 02 Бюджетные

Счет 0 503 03 000 «Бюджетные ассигнования получателей бюджетных средств и

Счет 0 503 03 000 «Бюджетные ассигнования получателей бюджетных средств и

По кредиту счета отражаются:

- Финансовым органом, получателем бюджетных средств, администратором источников

По кредиту счета отражаются:

- Финансовым органом, получателем бюджетных средств, администратором источников

Особенности аналитического учета по операциям санкционирования

расходов бюджетов

Аналитический учет операций с

Особенности аналитического учета по операциям санкционирования

расходов бюджетов

Аналитический учет операций с

Пример 1. ПФХД бюджетного учреждения в текущем году предусмотрено получение субсидии

Пример 1. ПФХД бюджетного учреждения в текущем году предусмотрено получение субсидии

Пример 2. ПФХД на текущий год в соответствии с соглашением предусмотрено

Пример 2. ПФХД на текущий год в соответствии с соглашением предусмотрено

Пример 3. Утвержденная ПФХД сумма доходов от приносящей доход деятельности на

Пример 3. Утвержденная ПФХД сумма доходов от приносящей доход деятельности на

История налогообложения. Понятие налога

История налогообложения. Понятие налога Расчеты чеками

Расчеты чеками Рынок недвижимости

Рынок недвижимости Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Основные понятия и структура рынка ценных бумаг. Законодательство о рынке ценных бумаг

Основные понятия и структура рынка ценных бумаг. Законодательство о рынке ценных бумаг Бюджет 2019

Бюджет 2019 Российский сельскохозяйственный банк АО Россельхозбанк

Российский сельскохозяйственный банк АО Россельхозбанк Система управления финансами транснациональной корпорации

Система управления финансами транснациональной корпорации Налоги на доходы физических лиц

Налоги на доходы физических лиц Применение затратного подхода к объектам культурного наследия

Применение затратного подхода к объектам культурного наследия Единая карта школьника

Единая карта школьника НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО

Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО Коммерческое предложение по приобретению залогового имущества

Коммерческое предложение по приобретению залогового имущества Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) ТСущность, функции и основные задачи инвестиционного анализа

ТСущность, функции и основные задачи инвестиционного анализа Қоғамдық шаруашылық нысандары. Ақша

Қоғамдық шаруашылық нысандары. Ақша Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Організація бухгалтерського обліку

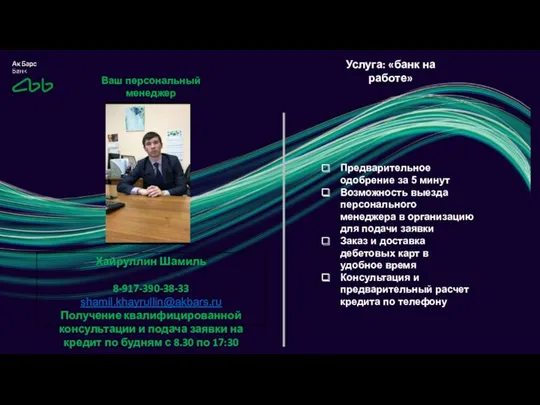

Організація бухгалтерського обліку Ак Барс Банк. Услуга: банк на работе

Ак Барс Банк. Услуга: банк на работе Анализ затрат на производство продукции организации

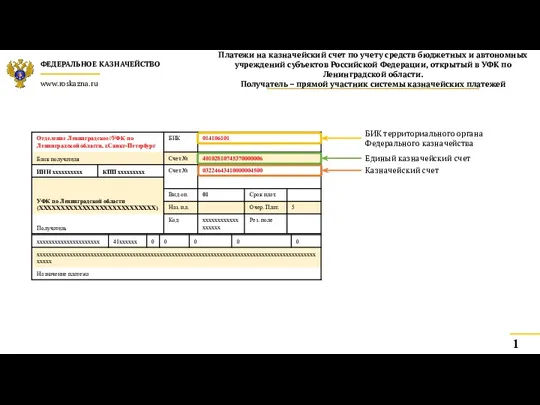

Анализ затрат на производство продукции организации Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Учет доходов, расходов и прочего совокупного дохода отдельными некредитными финансовыми организациями. Глава 15

Учет доходов, расходов и прочего совокупного дохода отдельными некредитными финансовыми организациями. Глава 15 Расчёт с бюджетом по налогам

Расчёт с бюджетом по налогам Финансы предприятий

Финансы предприятий International financial reporting standards

International financial reporting standards