Учет доходов, расходов и прочего совокупного дохода отдельными некредитными финансовыми организациями. Глава 15 презентация

- Учет доходов, расходов и прочего совокупного дохода отдельными некредитными финансовыми организациями. Глава 15

Содержание

- 2. 15 Глава 15. Бухгалтерский учет доходов, расходов и прочего совокупного дохода отдельными некредитными финансовыми организациями. Критерии

- 3. Выручка от оказания услуг Доходы от операций с финансовыми инструментами и драгоценными металлами: процентные доходы; доходы

- 4. Расходы по операциям с финансовыми инструментами и драгоценными металлами; расходы по операциям с размещенными депозитами, выданными

- 5. Не признаются доходами организации поступления: от учредителей, акционеров, собственников организации в виде вкладов, взносов, денежных средств

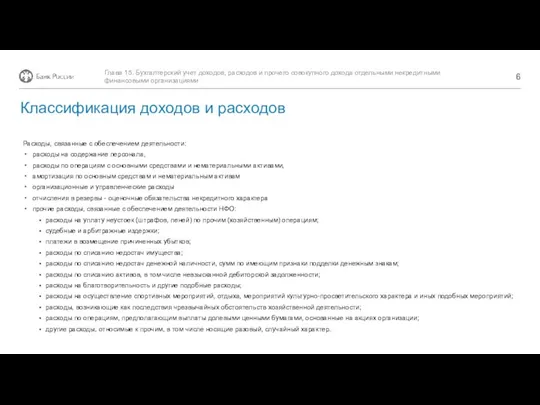

- 6. Расходы, связанные с обеспечением деятельности: расходы на содержание персонала, расходы по операциям с основными средствами и

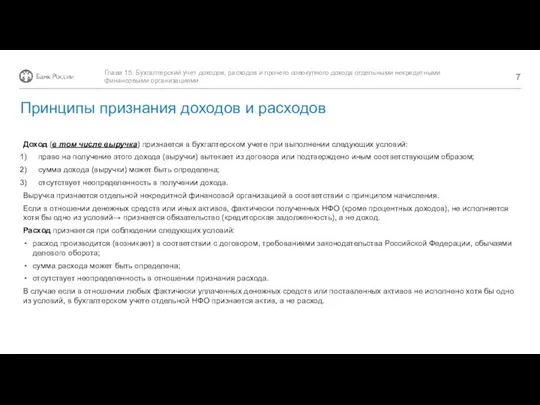

- 7. Доход (в том числе выручка) признается в бухгалтерском учете при выполнении следующих условий: право на получение

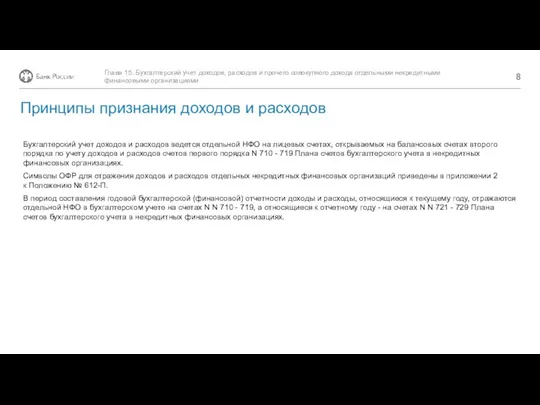

- 8. Бухгалтерский учет доходов и расходов ведется отдельной НФО на лицевых счетах, открываемых на балансовых счетах второго

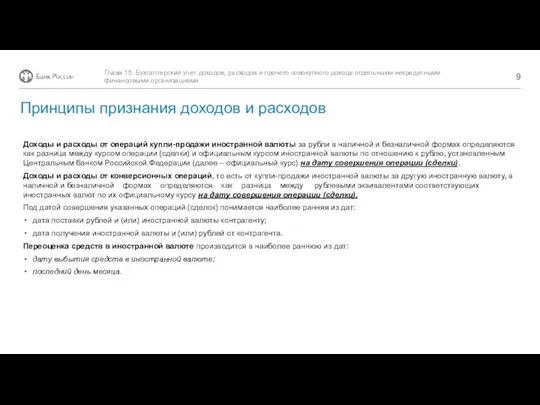

- 9. Доходы и расходы от операций купли-продажи иностранной валюты за рубли в наличной и безналичной формах определяются

- 10. Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом или признанных должником в день

- 12. Скачать презентацию

15

Глава 15. Бухгалтерский учет доходов, расходов и прочего совокупного дохода отдельными

15

Глава 15. Бухгалтерский учет доходов, расходов и прочего совокупного дохода отдельными

Выручка от оказания услуг

Доходы от операций с финансовыми инструментами и драгоценными

Выручка от оказания услуг

Доходы от операций с финансовыми инструментами и драгоценными

Расходы по операциям с финансовыми инструментами и драгоценными металлами;

расходы по операциям

Расходы по операциям с финансовыми инструментами и драгоценными металлами;

расходы по операциям

Не признаются доходами организации поступления:

от учредителей, акционеров, собственников организации в виде

Не признаются доходами организации поступления:

от учредителей, акционеров, собственников организации в виде

Расходы, связанные с обеспечением деятельности:

расходы на содержание персонала,

расходы по операциям

Расходы, связанные с обеспечением деятельности:

расходы на содержание персонала,

расходы по операциям

Доход (в том числе выручка) признается в бухгалтерском учете при выполнении

Доход (в том числе выручка) признается в бухгалтерском учете при выполнении

Бухгалтерский учет доходов и расходов ведется отдельной НФО на лицевых счетах,

Бухгалтерский учет доходов и расходов ведется отдельной НФО на лицевых счетах,

Доходы и расходы от операций купли-продажи иностранной валюты за рубли в

Доходы и расходы от операций купли-продажи иностранной валюты за рубли в

Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом

Штрафы, пени, неустойки подлежат отнесению на доходы в суммах, присужденных судом

Процесс оценки стоимости предприятия и подходы

Процесс оценки стоимости предприятия и подходы Типы проведения денежных реформ

Типы проведения денежных реформ Бюджетная классификация

Бюджетная классификация Альфа Банк. Описание компании с точки зрения менеджера

Альфа Банк. Описание компании с точки зрения менеджера Начисление и выплата процентов на остатки денежных средств на банковских счетах

Начисление и выплата процентов на остатки денежных средств на банковских счетах Устройство и правила эксплуатации контрольно-кассовых машин

Устройство и правила эксплуатации контрольно-кассовых машин Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит Учет затрат основного производства

Учет затрат основного производства Форум Инвестиции в будущее

Форум Инвестиции в будущее Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Порядок создания и расширения деятельности кредитных организаций

Порядок создания и расширения деятельности кредитных организаций Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Предпосылки возникновения аудита и его место в системе контроля

Предпосылки возникновения аудита и его место в системе контроля Залог как способ обеспечения кредитов и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредитов и инструмент предупреждения банковских рисков Бизнес. Трейдинг. Инвестирование. Облигации

Бизнес. Трейдинг. Инвестирование. Облигации Финансовые инструменты муниципально-частного партнерства

Финансовые инструменты муниципально-частного партнерства Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Прибыль и рентабельность коммерческого предприятия

Прибыль и рентабельность коммерческого предприятия Отчет о движении денежных средств. (Тема 6)

Отчет о движении денежных средств. (Тема 6) Eredménykimutatás

Eredménykimutatás Есть ли жизнь после ЕНВД

Есть ли жизнь после ЕНВД Процесс кредитования экономических субъектов

Процесс кредитования экономических субъектов Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика)

Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика) Фонд державного майна України Департамент оцінки майна, майнових прав та професійної оціночної діяльності

Фонд державного майна України Департамент оцінки майна, майнових прав та професійної оціночної діяльності Анализ безубыточности

Анализ безубыточности