- Eredménykimutatás

Содержание

- 2. MIRŐL LESZ SZÓ? 1. EREDMÉNYSZÁMÍTÁS KÉT MÓDJA (EREDMÉNYKATEGÓRIÁK, AZ ÜZEMI EREDMÉNY SZÁMÍTÁSA ÖSSZKÖLTSÉG ÉS FORGALMI KÖLTSÉG

- 3. 1. EREDMÉNYSZÁMÍTÁS (EREDMÉNYKATEGÓRIÁK, AZ ÜZEMI EREDMÉNY SZÁMÍTÁSA ÖSSZKÖLTSÉG ÉS FORGALMI KÖLTSÉG ELJÁRÁSSAL)

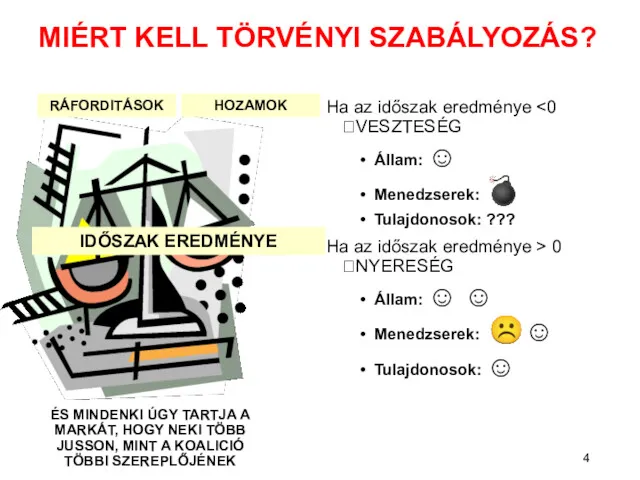

- 4. MIÉRT KELL TÖRVÉNYI SZABÁLYOZÁS? Ha az időszak eredménye Állam: ☺ Menedzserek: ? Tulajdonosok: ??? Ha az

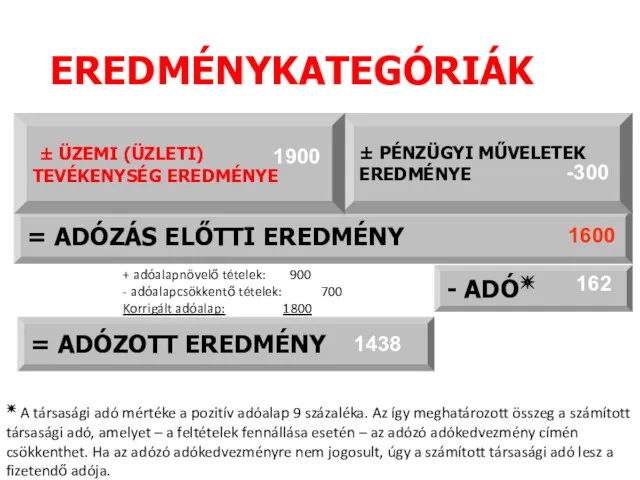

- 5. EREDMÉNYKATEGÓRIÁK = ADÓZÁS ELŐTTI EREDMÉNY ± PÉNZÜGYI MŰVELETEK EREDMÉNYE ± ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE - ADÓ✴

- 6. KÖLTSÉGELSZÁMOLÁS CSAK KÖLTSÉGNEMEK SZERINT KÖLTSÉGNEMEK ÉS KÖLTSÉGVISELŐ / KÖLTSÉGHELY SZERINT SZOLGÁLTATÓ VÁLLALATOK, VAGY KICSI TERMÉKSKÁLA TERMELŐ

- 7. KÖLTSÉG ÉS EREDMÉNYKIMUTATÁS KAPCSOLATA ÖSSZES KÖLTSÉG = RÁFORDÍTÁS ± AKTIVÁLT SAJÁT TELJESÍTMÉNY AST ÖSSZES KÖLTSÉG ±

- 8. AZ ÖSSZKÖLTSÉGELJÁRÁSSAL KÉSZÜLT EREDMÉNYKIMUTATÁS AZ ÉV SORÁN FELMERÜLT TERMELÉSI KÖLTSÉG FELŐL, A FORGALMIKÖLTSÉG-ELJÁRÁSSAL KÉSZÜLT EREDMÉNYKIMUTATÁS AZ

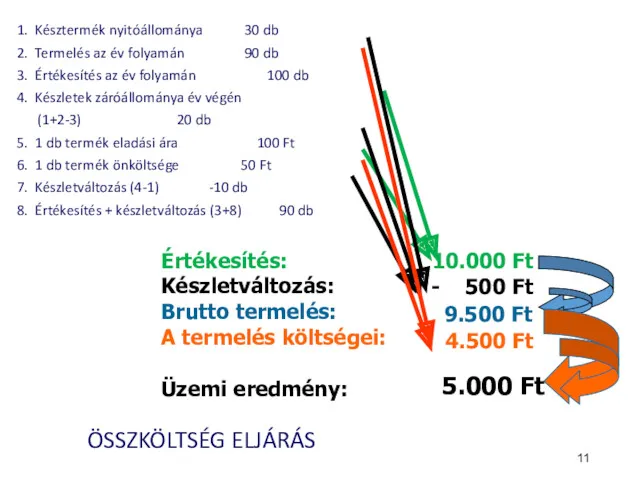

- 9. PÉLDA 1. KÉSZTERMÉK NYITÓÁLLOMÁNYA 30 DB 2. TERMELÉS AZ ÉV FOLYAMÁN 90 DB 3. ÉRTÉKESÍTÉS AZ

- 10. FORGALMI KÖLTSÉG ELJÁRÁS Értékesítés árbevétele: Értékesítés önköltsége: Üzemi eredmény: 10.000 Ft 5.000 Ft 5.000 Ft 1.

- 11. 1. Késztermék nyitóállománya 30 db 2. Termelés az év folyamán 90 db 3. Értékesítés az év

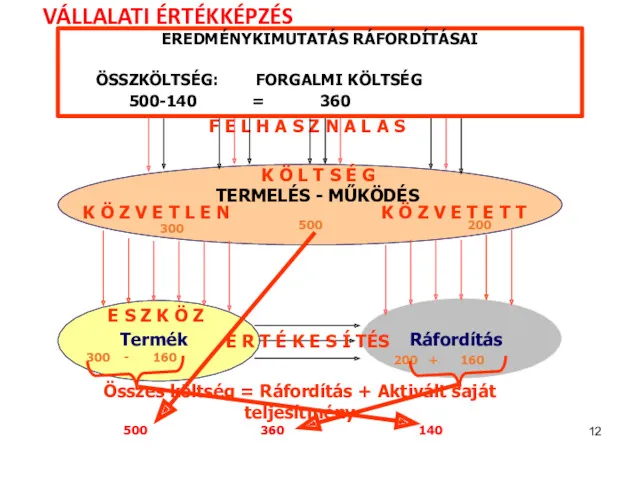

- 12. VÁLLALATI ÉRTÉKKÉPZÉS Anyagok Tárgyi eszközök Immateriális javak Munkaerő E R Ő F O R R Á

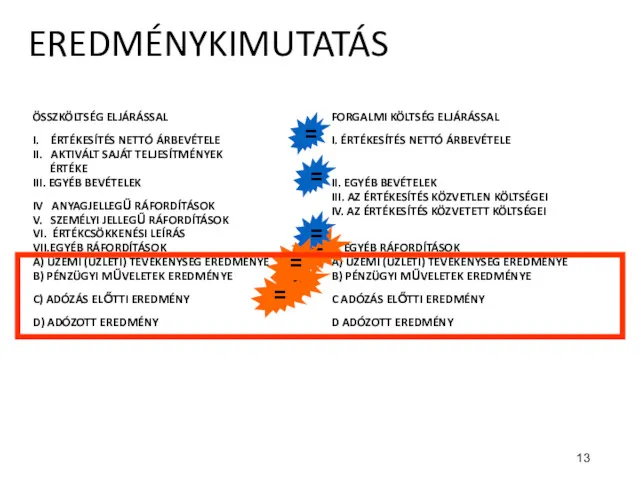

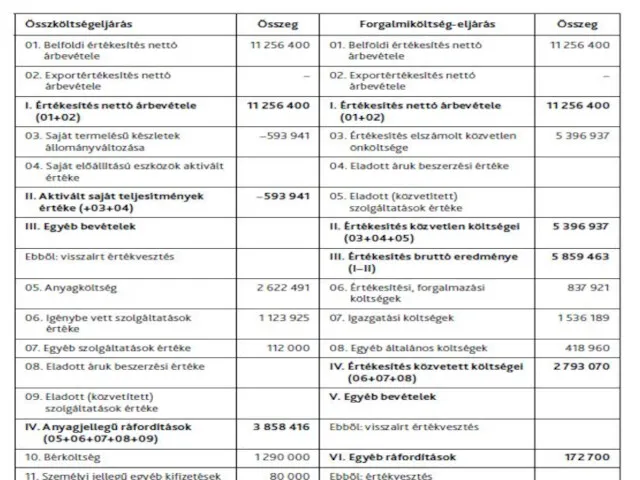

- 13. EREDMÉNYKIMUTATÁS ÖSSZKÖLTSÉG ELJÁRÁSSAL I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE III. EGYÉB BEVÉTELEK IV

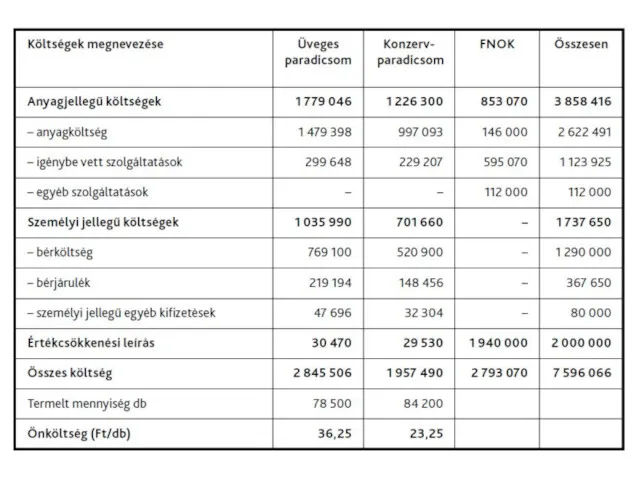

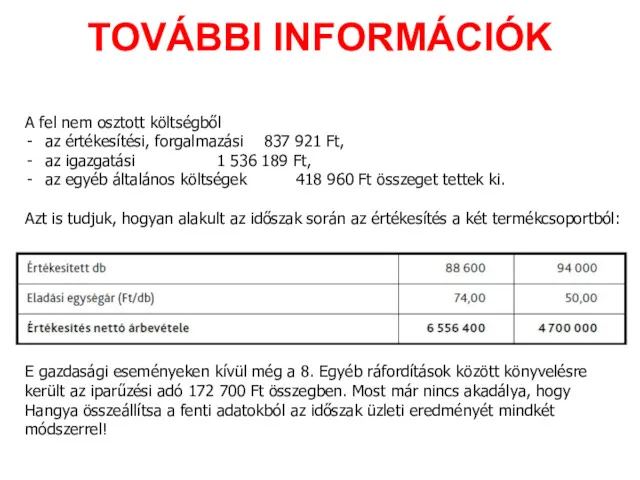

- 15. Hangya vállalkozása paradicsomgyártással foglalkozik. Az előző évről még maradt eladatlan készterméke raktáron: üveges és konzervparadicsomból is,

- 17. A fel nem osztott költségből az értékesítési, forgalmazási 837 921 Ft, az igazgatási 1 536 189

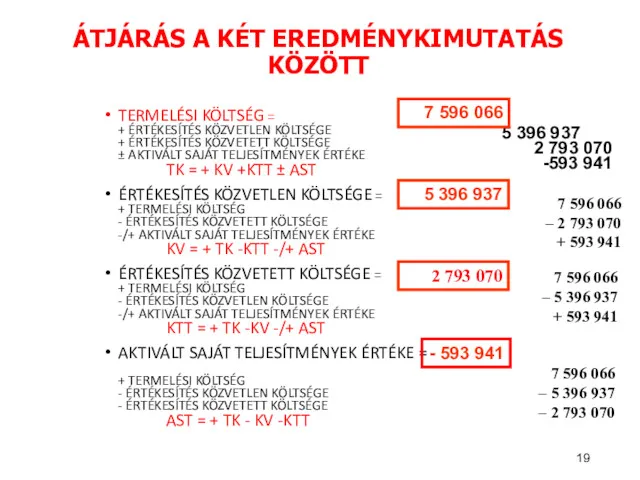

- 19. ÁTJÁRÁS A KÉT EREDMÉNYKIMUTATÁS KÖZÖTT TERMELÉSI KÖLTSÉG = + ÉRTÉKESÍTÉS KÖZVETLEN KÖLTSÉGE + ÉRTÉKESÍTÉS KÖZVETETT KÖLTSÉGE

- 20. AZ EREDMÉNYREALIZÁLÁS A VÁLLALKOZÁS MŰKÖDTETÉSÉNEK CÉLJA ÉS ÉRTELME!

- 21. 2. GYAKORLÁS (ÁTJÁRÁS A KÉT MÓDSZER KÖZÖTT)

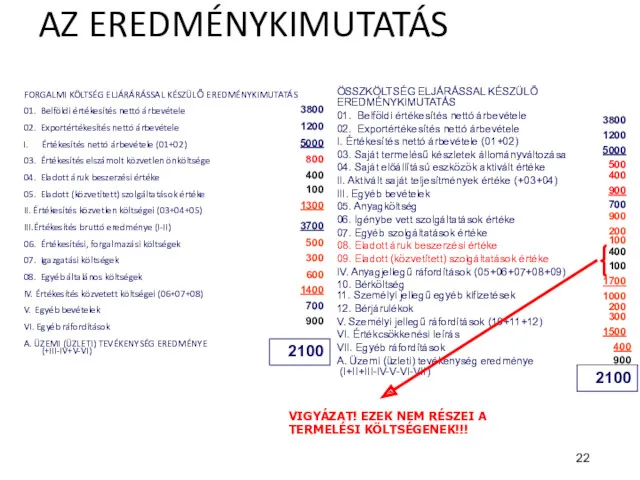

- 22. FORGALMI KÖLTSÉG ELJÁRÁRÁSSAL KÉSZÜLŐ EREDMÉNYKIMUTATÁS 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele Értékesítés nettó

- 23. ÁTJÁRÁS A KÉT EREDMÉNYKIMUTATÁS KÖZÖTT TERMELÉSI KÖLTSÉG = + ÉRTÉKESÍTÉS KÖZVETLEN KÖLTSÉGE + ÉRTÉKESÍTÉS KÖZVETETT KÖLTSÉGE

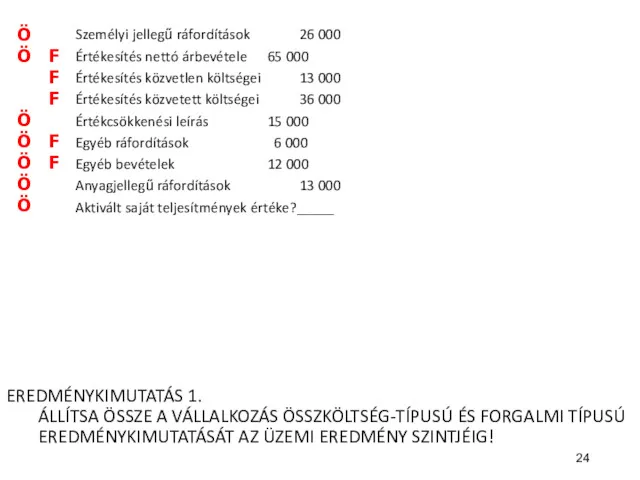

- 24. EREDMÉNYKIMUTATÁS 1. ÁLLÍTSA ÖSSZE A VÁLLALKOZÁS ÖSSZKÖLTSÉG-TÍPUSÚ ÉS FORGALMI TÍPUSÚ EREDMÉNYKIMUTATÁSÁT AZ ÜZEMI EREDMÉNY SZINTJÉIG! Személyi

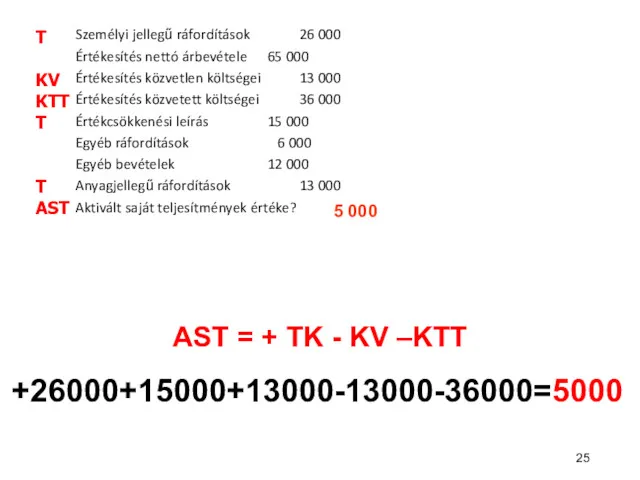

- 25. AST = + TK - KV –KTT Személyi jellegű ráfordítások 26 000 Értékesítés nettó árbevétele 65

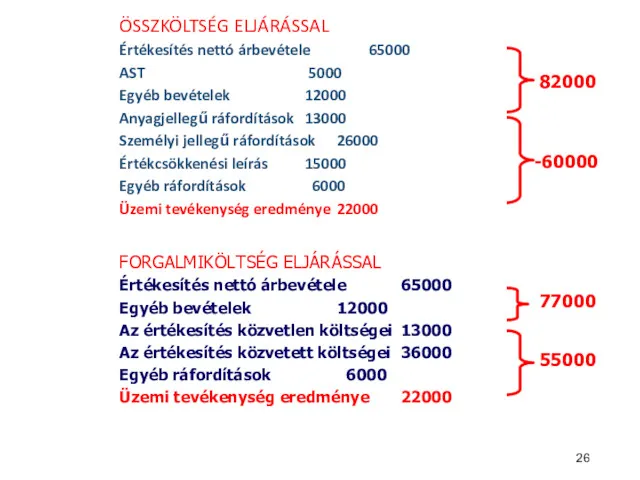

- 26. ÖSSZKÖLTSÉG ELJÁRÁSSAL Értékesítés nettó árbevétele 65000 AST 5000 Egyéb bevételek 12000 Anyagjellegű ráfordítások 13000 Személyi jellegű

- 28. Скачать презентацию

MIRŐL LESZ SZÓ?

1. EREDMÉNYSZÁMÍTÁS KÉT MÓDJA

(EREDMÉNYKATEGÓRIÁK, AZ ÜZEMI EREDMÉNY SZÁMÍTÁSA

MIRŐL LESZ SZÓ?

1. EREDMÉNYSZÁMÍTÁS KÉT MÓDJA (EREDMÉNYKATEGÓRIÁK, AZ ÜZEMI EREDMÉNY SZÁMÍTÁSA

1.

EREDMÉNYSZÁMÍTÁS

(EREDMÉNYKATEGÓRIÁK, AZ ÜZEMI EREDMÉNY SZÁMÍTÁSA ÖSSZKÖLTSÉG ÉS FORGALMI KÖLTSÉG ELJÁRÁSSAL)

1.

EREDMÉNYSZÁMÍTÁS

(EREDMÉNYKATEGÓRIÁK, AZ ÜZEMI EREDMÉNY SZÁMÍTÁSA ÖSSZKÖLTSÉG ÉS FORGALMI KÖLTSÉG ELJÁRÁSSAL)

MIÉRT KELL TÖRVÉNYI SZABÁLYOZÁS?

Ha az időszak eredménye <0

?VESZTESÉG

Állam: ☺

Menedzserek: ?

Tulajdonosok:

MIÉRT KELL TÖRVÉNYI SZABÁLYOZÁS?

Ha az időszak eredménye <0

?VESZTESÉG

Állam: ☺

Menedzserek: ?

Tulajdonosok:

EREDMÉNYKATEGÓRIÁK

= ADÓZÁS ELŐTTI EREDMÉNY

± PÉNZÜGYI MŰVELETEK

EREDMÉNYE

± ÜZEMI (ÜZLETI)

TEVÉKENYSÉG EREDMÉNYE

- ADÓ✴

=

EREDMÉNYKATEGÓRIÁK

= ADÓZÁS ELŐTTI EREDMÉNY

± PÉNZÜGYI MŰVELETEK

EREDMÉNYE

± ÜZEMI (ÜZLETI)

TEVÉKENYSÉG EREDMÉNYE

- ADÓ✴

=

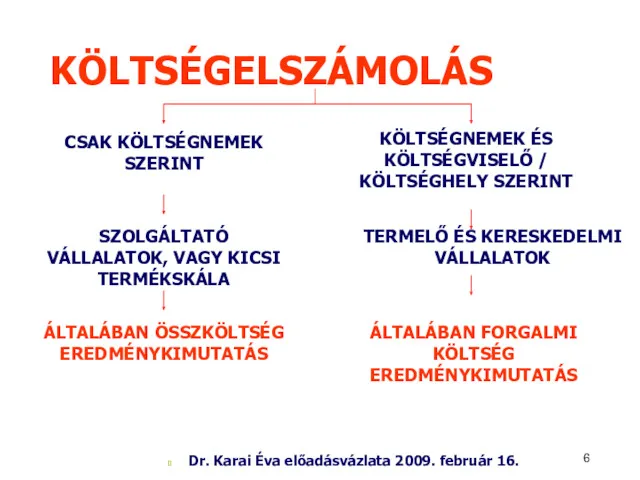

KÖLTSÉGELSZÁMOLÁS

CSAK KÖLTSÉGNEMEK SZERINT

KÖLTSÉGNEMEK ÉS KÖLTSÉGVISELŐ / KÖLTSÉGHELY SZERINT

SZOLGÁLTATÓ VÁLLALATOK, VAGY KICSI

KÖLTSÉGELSZÁMOLÁS

CSAK KÖLTSÉGNEMEK SZERINT

KÖLTSÉGNEMEK ÉS KÖLTSÉGVISELŐ / KÖLTSÉGHELY SZERINT

SZOLGÁLTATÓ VÁLLALATOK, VAGY KICSI

KÖLTSÉG ÉS EREDMÉNYKIMUTATÁS KAPCSOLATA

ÖSSZES KÖLTSÉG = RÁFORDÍTÁS ± AKTIVÁLT SAJÁT TELJESÍTMÉNY

KÖLTSÉG ÉS EREDMÉNYKIMUTATÁS KAPCSOLATA

ÖSSZES KÖLTSÉG = RÁFORDÍTÁS ± AKTIVÁLT SAJÁT TELJESÍTMÉNY

AZ ÖSSZKÖLTSÉGELJÁRÁSSAL KÉSZÜLT EREDMÉNYKIMUTATÁS AZ ÉV SORÁN FELMERÜLT TERMELÉSI KÖLTSÉG FELŐL,

A

AZ ÖSSZKÖLTSÉGELJÁRÁSSAL KÉSZÜLT EREDMÉNYKIMUTATÁS AZ ÉV SORÁN FELMERÜLT TERMELÉSI KÖLTSÉG FELŐL,

A

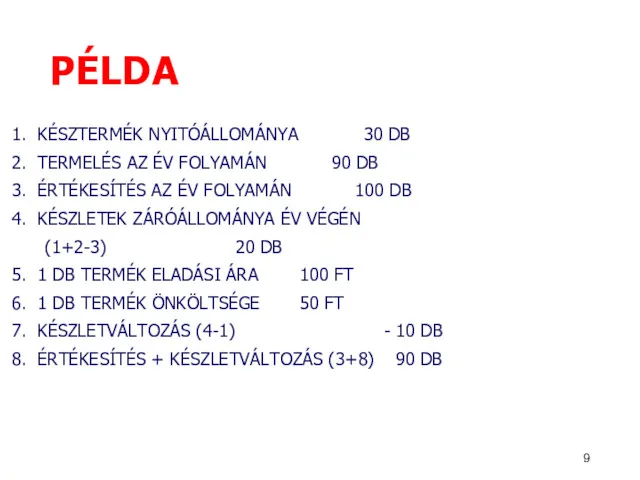

PÉLDA

1. KÉSZTERMÉK NYITÓÁLLOMÁNYA 30 DB

2. TERMELÉS AZ ÉV FOLYAMÁN 90 DB

3. ÉRTÉKESÍTÉS

PÉLDA

1. KÉSZTERMÉK NYITÓÁLLOMÁNYA 30 DB

2. TERMELÉS AZ ÉV FOLYAMÁN 90 DB

3. ÉRTÉKESÍTÉS

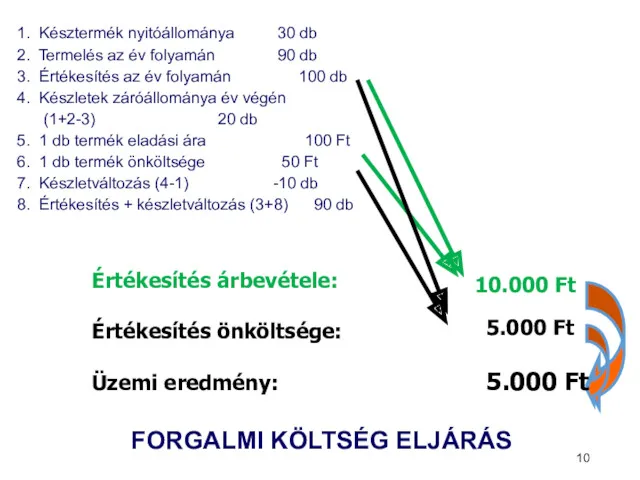

FORGALMI KÖLTSÉG ELJÁRÁS

Értékesítés árbevétele:

Értékesítés önköltsége:

Üzemi eredmény:

10.000 Ft

5.000 Ft

5.000 Ft

1. Késztermék

FORGALMI KÖLTSÉG ELJÁRÁS

Értékesítés árbevétele:

Értékesítés önköltsége:

Üzemi eredmény:

10.000 Ft

5.000 Ft

5.000 Ft

1. Késztermék

1. Késztermék nyitóállománya 30 db

2. Termelés az év folyamán 90 db

3.

1. Késztermék nyitóállománya 30 db

2. Termelés az év folyamán 90 db

3.

VÁLLALATI ÉRTÉKKÉPZÉS

Anyagok

Tárgyi eszközök

Immateriális javak

Munkaerő

E R Ő F O R R Á

VÁLLALATI ÉRTÉKKÉPZÉS

Anyagok

Tárgyi eszközök

Immateriális javak

Munkaerő

E R Ő F O R R Á

EREDMÉNYKIMUTATÁS

ÖSSZKÖLTSÉG ELJÁRÁSSAL

I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE

II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK

ÉRTÉKE

III. EGYÉB BEVÉTELEK

IV

EREDMÉNYKIMUTATÁS

ÖSSZKÖLTSÉG ELJÁRÁSSAL

I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE

II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK

ÉRTÉKE

III. EGYÉB BEVÉTELEK

IV

Hangya vállalkozása paradicsomgyártással foglalkozik. Az előző évről még

maradt eladatlan készterméke raktáron:

Hangya vállalkozása paradicsomgyártással foglalkozik. Az előző évről még

maradt eladatlan készterméke raktáron:

A fel nem osztott költségből

az értékesítési, forgalmazási 837 921 Ft,

A fel nem osztott költségből

az értékesítési, forgalmazási 837 921 Ft,

ÁTJÁRÁS A KÉT EREDMÉNYKIMUTATÁS KÖZÖTT

TERMELÉSI KÖLTSÉG =

+ ÉRTÉKESÍTÉS KÖZVETLEN KÖLTSÉGE

+

ÁTJÁRÁS A KÉT EREDMÉNYKIMUTATÁS KÖZÖTT

TERMELÉSI KÖLTSÉG = + ÉRTÉKESÍTÉS KÖZVETLEN KÖLTSÉGE +

AZ

EREDMÉNYREALIZÁLÁS

A VÁLLALKOZÁS MŰKÖDTETÉSÉNEK

CÉLJA ÉS ÉRTELME!

AZ

EREDMÉNYREALIZÁLÁS

A VÁLLALKOZÁS MŰKÖDTETÉSÉNEK

CÉLJA ÉS ÉRTELME!

2.

GYAKORLÁS

(ÁTJÁRÁS A KÉT MÓDSZER KÖZÖTT)

2.

GYAKORLÁS

(ÁTJÁRÁS A KÉT MÓDSZER KÖZÖTT)

FORGALMI KÖLTSÉG ELJÁRÁRÁSSAL KÉSZÜLŐ EREDMÉNYKIMUTATÁS

01. Belföldi értékesítés nettó árbevétele

02. Exportértékesítés

FORGALMI KÖLTSÉG ELJÁRÁRÁSSAL KÉSZÜLŐ EREDMÉNYKIMUTATÁS

01. Belföldi értékesítés nettó árbevétele

02. Exportértékesítés

ÁTJÁRÁS A KÉT EREDMÉNYKIMUTATÁS KÖZÖTT

TERMELÉSI KÖLTSÉG =

+ ÉRTÉKESÍTÉS KÖZVETLEN KÖLTSÉGE

+

ÁTJÁRÁS A KÉT EREDMÉNYKIMUTATÁS KÖZÖTT

TERMELÉSI KÖLTSÉG = + ÉRTÉKESÍTÉS KÖZVETLEN KÖLTSÉGE +

EREDMÉNYKIMUTATÁS 1.

ÁLLÍTSA ÖSSZE A VÁLLALKOZÁS ÖSSZKÖLTSÉG-TÍPUSÚ ÉS FORGALMI TÍPUSÚ EREDMÉNYKIMUTATÁSÁT AZ

EREDMÉNYKIMUTATÁS 1. ÁLLÍTSA ÖSSZE A VÁLLALKOZÁS ÖSSZKÖLTSÉG-TÍPUSÚ ÉS FORGALMI TÍPUSÚ EREDMÉNYKIMUTATÁSÁT AZ

AST = + TK - KV –KTT

Személyi jellegű ráfordítások 26 000

Értékesítés

AST = + TK - KV –KTT

Személyi jellegű ráfordítások 26 000

Értékesítés

ÖSSZKÖLTSÉG ELJÁRÁSSAL

Értékesítés nettó árbevétele 65000

AST 5000

Egyéb bevételek 12000

Anyagjellegű ráfordítások 13000

Személyi jellegű ráfordítások 26000

Értékcsökkenési leírás 15000

Egyéb

ÖSSZKÖLTSÉG ELJÁRÁSSAL

Értékesítés nettó árbevétele 65000

AST 5000

Egyéb bevételek 12000

Anyagjellegű ráfordítások 13000

Személyi jellegű ráfordítások 26000

Értékcsökkenési leírás 15000

Egyéb

Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Фирменная политика. Тема 6

Фирменная политика. Тема 6 Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Аналіз власного капіталу банку

Аналіз власного капіталу банку Итоги рынка недвижимости 2015 года г. Екатеринбург

Итоги рынка недвижимости 2015 года г. Екатеринбург Учет финансовых результатов

Учет финансовых результатов Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Понятие ценных бумаг

Понятие ценных бумаг Инициативное бюджетирование

Инициативное бюджетирование Управленческий учет в информационной системе организации

Управленческий учет в информационной системе организации Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель

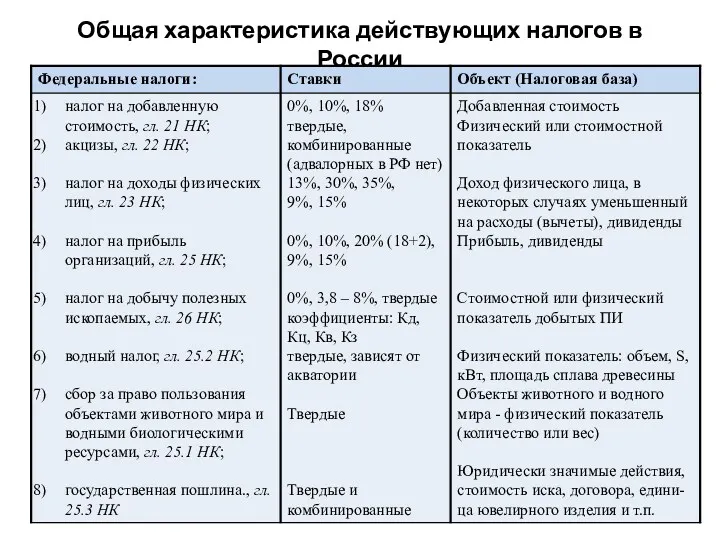

Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Инвестиционный проект Ice Rink. Ледовый каток

Инвестиционный проект Ice Rink. Ледовый каток Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Валютная система

Валютная система Операции коммерческих банков

Операции коммерческих банков Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Учет нематериальных активов

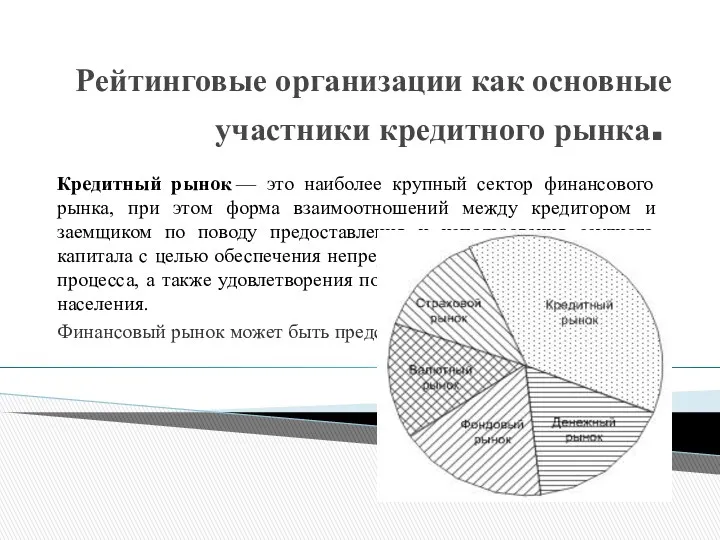

Учет нематериальных активов Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Управління інвестиційною діяльністю

Управління інвестиційною діяльністю Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг