- Метод кумулятивного построения. (Лекция 5)

Содержание

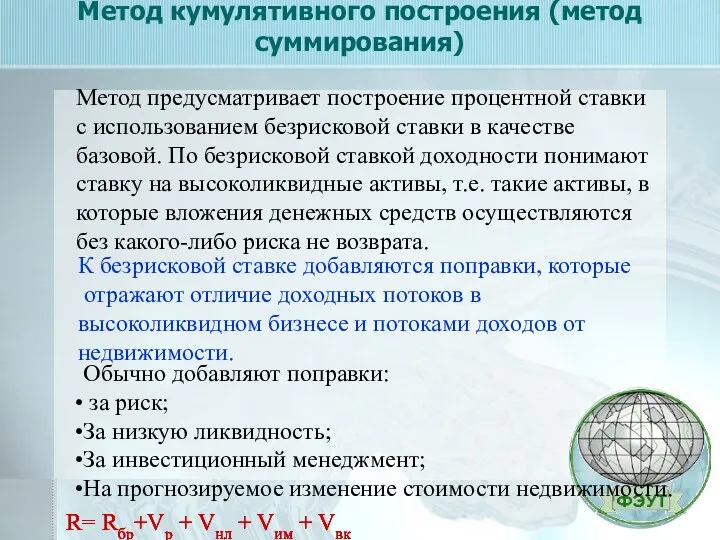

- 2. Метод кумулятивного построения (метод суммирования) Метод предусматривает построение процентной ставки с использованием безрисковой ставки в качестве

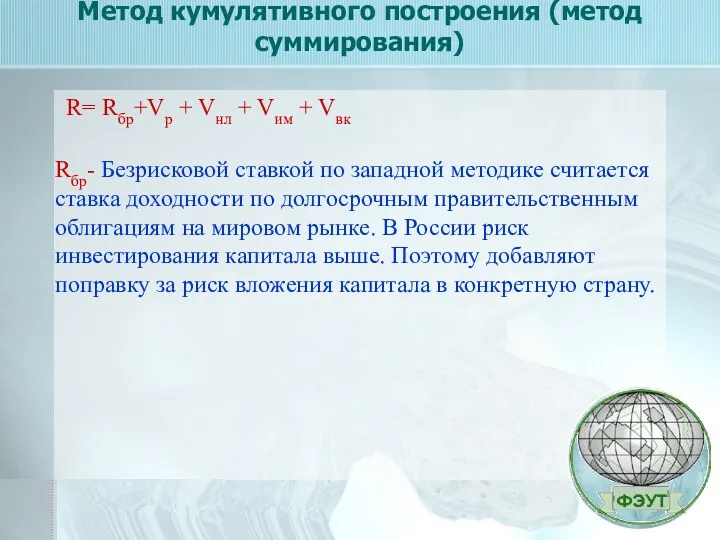

- 3. Метод кумулятивного построения (метод суммирования) Rбр- Безрисковой ставкой по западной методике считается ставка доходности по долгосрочным

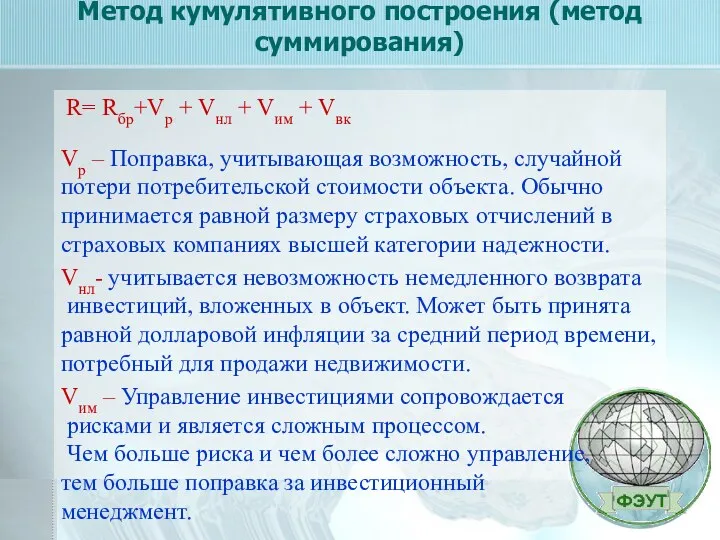

- 4. Метод кумулятивного построения (метод суммирования) - R= Rбр+Vр + Vнл + Vим + Vвк Vр –

- 5. В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты: Депозиты Сбербанка РФ и

- 6. Депозиты Сбербанка РФ Применение ставок по депозитам Сбербанка РФ и других российских банков достаточно ограничено, т.к.

- 7. Доходность по финансовым инструментам развитых стран Cтавка LIBOR (L ondon Inter Bank Offered Rate - ставка

- 8. Ставки по межбанковским кредитам РФ Рассмотренные ставки рассчитываются сроком от 1 дня до 1 года.

- 9. Срок MIBID MIBOR MIACR 05.10.12 05.10.12 31.05.10 1 5.32 5.99 2.8 7 5.52 6.24 2.77 30

- 10. Ставка рефинансирования Центрального банка РФ Ставка рефинансирования - процентная ставка, которую использует Центральный банк при предоставлении

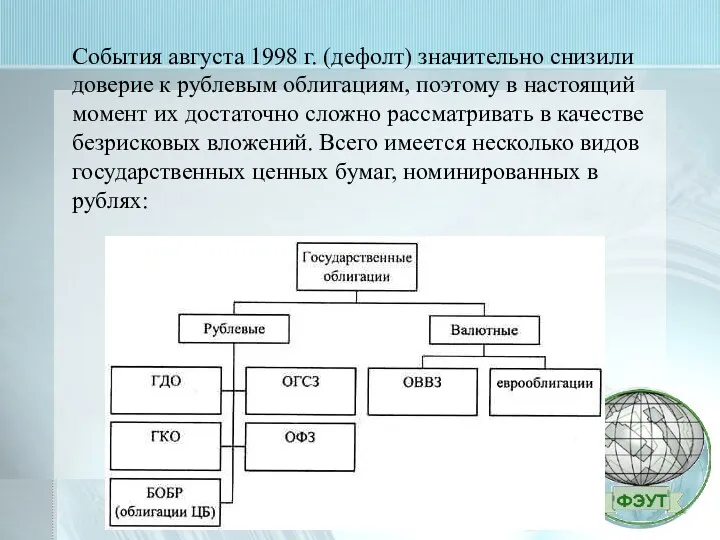

- 11. Виды государственных ценных бумаг, номинированных в рублях 1. ГДО, облигации государственного республиканского внутреннего 30-летнего займа РСФСР.

- 12. События августа 1998 г. (дефолт) значительно снизили доверие к рублевым облигациям, поэтому в настоящий момент их

- 13. Безрисковая ставка В настоящий момент, несмотря на недостаточную надежность российского государства как заемщика, единственно приемлемым финансовым

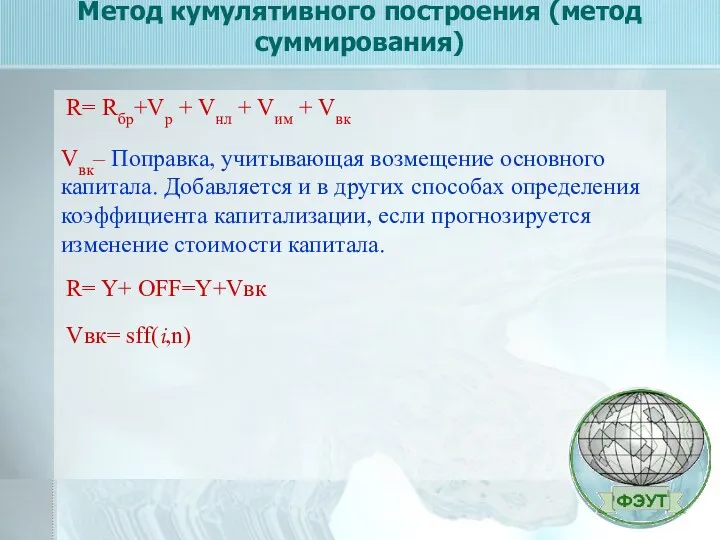

- 14. Метод кумулятивного построения (метод суммирования) - R= Rбр+Vр + Vнл + Vим + Vвк Vвк– Поправка,

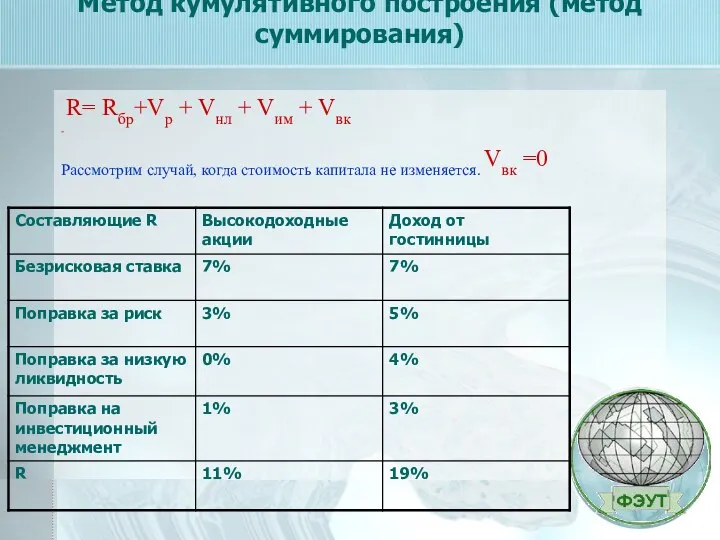

- 15. Метод кумулятивного построения (метод суммирования) - R= Rбр+Vр + Vнл + Vим + Vвк Рассмотрим случай,

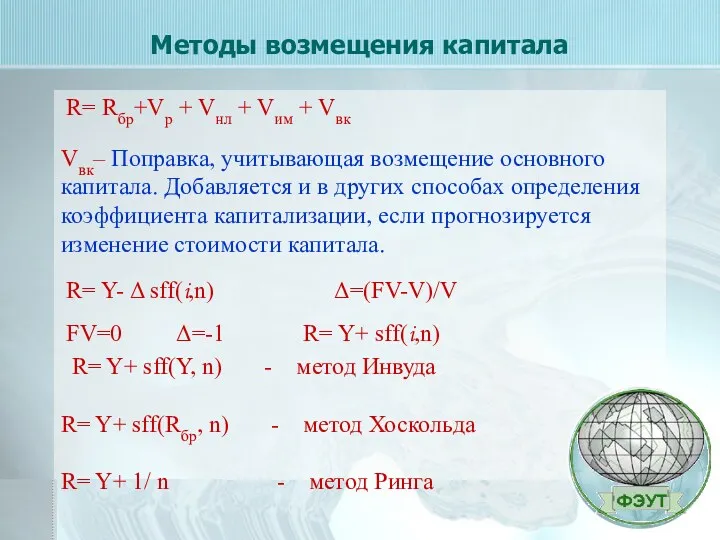

- 16. Методы возмещения капитала - R= Rбр+Vр + Vнл + Vим + Vвк Vвк– Поправка, учитывающая возмещение

- 17. Метод Ринга Пример. Кредит 1000 $ взят на 4 года под 12% годовых. Кредит возвращается прямолинейным

- 18. Метод Инвуда Пример. Кредит 1000 $ взят на 4 года под 12% годовых. Кредит возвращается аннуитетным

- 19. Метод Ринга при частичном возмещении капитала Пример. Капитал 1000 $ приносит 12% годовых. Но актив будет

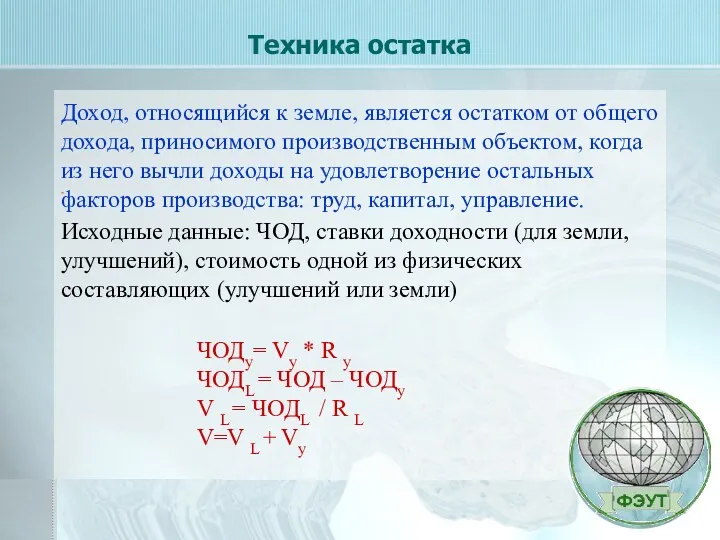

- 20. Техника остатка - Доход, относящийся к земле, является остатком от общего дохода, приносимого производственным объектом, когда

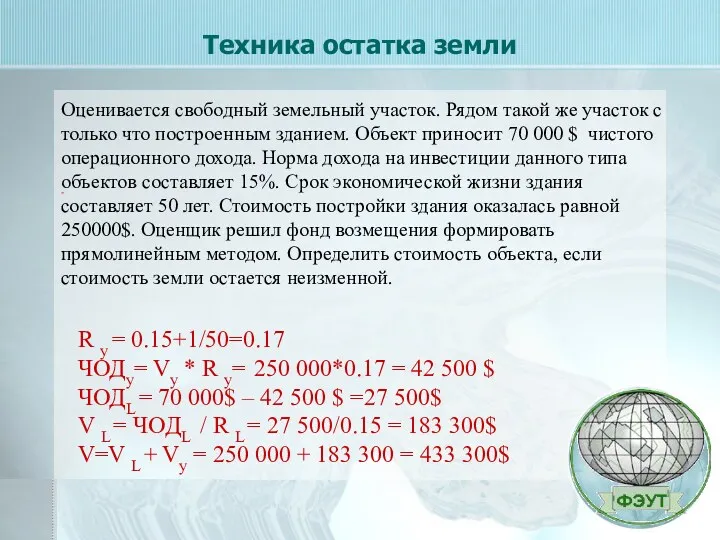

- 21. Техника остатка земли - R у = 0.15+1/50=0.17 ЧОДу= Vу * R у= 250 000*0.17 =

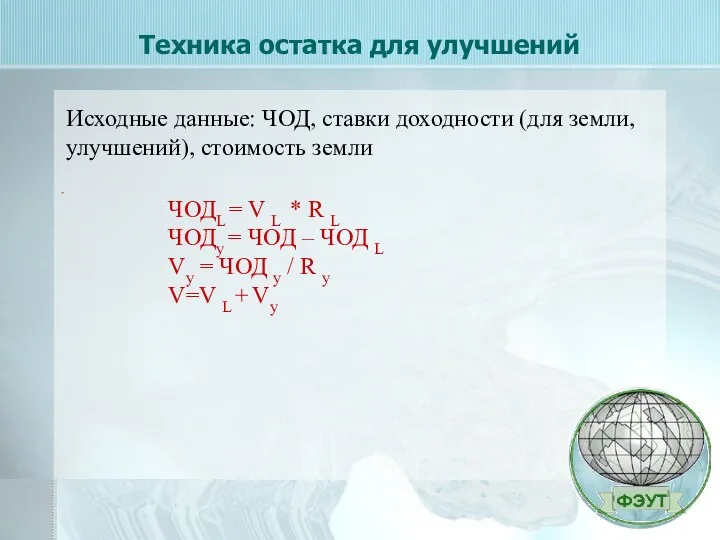

- 22. Техника остатка для улучшений - ЧОДL = V L * R L ЧОДу = ЧОД –

- 24. Скачать презентацию

Метод кумулятивного построения (метод суммирования)

Метод предусматривает построение процентной ставки с

Метод кумулятивного построения (метод суммирования)

Метод предусматривает построение процентной ставки с

Метод кумулятивного построения (метод суммирования)

Rбр- Безрисковой ставкой по западной методике

Метод кумулятивного построения (метод суммирования)

Rбр- Безрисковой ставкой по западной методике

Метод кумулятивного построения (метод суммирования)

-

R= Rбр+Vр + Vнл + Vим

Метод кумулятивного построения (метод суммирования)

-

R= Rбр+Vр + Vнл + Vим

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие

Депозиты Сбербанка РФ

Применение ставок по депозитам Сбербанка РФ и других

Депозиты Сбербанка РФ

Применение ставок по депозитам Сбербанка РФ и других

Доходность по финансовым инструментам развитых стран

Cтавка LIBOR (L ondon Inter Bank

Доходность по финансовым инструментам развитых стран

Cтавка LIBOR (L ondon Inter Bank

Ставки по межбанковским кредитам РФ

Рассмотренные ставки рассчитываются сроком от 1 дня

Ставки по межбанковским кредитам РФ

Рассмотренные ставки рассчитываются сроком от 1 дня

Срок MIBID MIBOR MIACR

05.10.12 05.10.12 31.05.10

1 5.32 5.99 2.8

7 5.52 6.24 2.77

30 5.92 6.82 4.14

90 6.53 7.47 N/A

180 6.97 7.84 N/A

7.41 8.51 N/A

Пример Ставка MIACR

Срок MIBID MIBOR MIACR

23.10.15 23.10.15 22.10.

1 11 11.68 11.32

7 11.12 11.87 12.09

30 11.16 11.94 11.02

90 11.31 12.46 14.74

180 11.57 12.98 N/A

360 13 16 N/A

Срок MIBID MIBOR MIACR

05.10.12 05.10.12 31.05.10

1 5.32 5.99 2.8

7 5.52 6.24 2.77

30 5.92 6.82 4.14

90 6.53 7.47 N/A

180 6.97 7.84 N/A

7.41 8.51 N/A

Пример Ставка MIACR

Срок MIBID MIBOR MIACR

23.10.15 23.10.15 22.10.

1 11 11.68 11.32

7 11.12 11.87 12.09

30 11.16 11.94 11.02

90 11.31 12.46 14.74

180 11.57 12.98 N/A

360 13 16 N/A

Ставка рефинансирования Центрального банка РФ

Ставка рефинансирования - процентная ставка, которую использует

Ставка рефинансирования Центрального банка РФ

Ставка рефинансирования - процентная ставка, которую использует

Виды государственных ценных бумаг, номинированных в рублях

1. ГДО, облигации государственного республиканского

Виды государственных ценных бумаг, номинированных в рублях

1. ГДО, облигации государственного республиканского

События августа 1998 г. (дефолт) значительно снизили доверие к рублевым облигациям,

События августа 1998 г. (дефолт) значительно снизили доверие к рублевым облигациям,

Безрисковая ставка

В настоящий момент, несмотря на недостаточную надежность российского государства как

Безрисковая ставка

В настоящий момент, несмотря на недостаточную надежность российского государства как

Метод кумулятивного построения (метод суммирования)

-

R= Rбр+Vр + Vнл + Vим

Метод кумулятивного построения (метод суммирования)

-

R= Rбр+Vр + Vнл + Vим

Метод кумулятивного построения (метод суммирования)

-

R= Rбр+Vр + Vнл + Vим

Метод кумулятивного построения (метод суммирования)

-

R= Rбр+Vр + Vнл + Vим

Методы возмещения капитала

-

R= Rбр+Vр + Vнл + Vим + Vвк

Vвк– Поправка,

Методы возмещения капитала

-

R= Rбр+Vр + Vнл + Vим + Vвк

Vвк– Поправка,

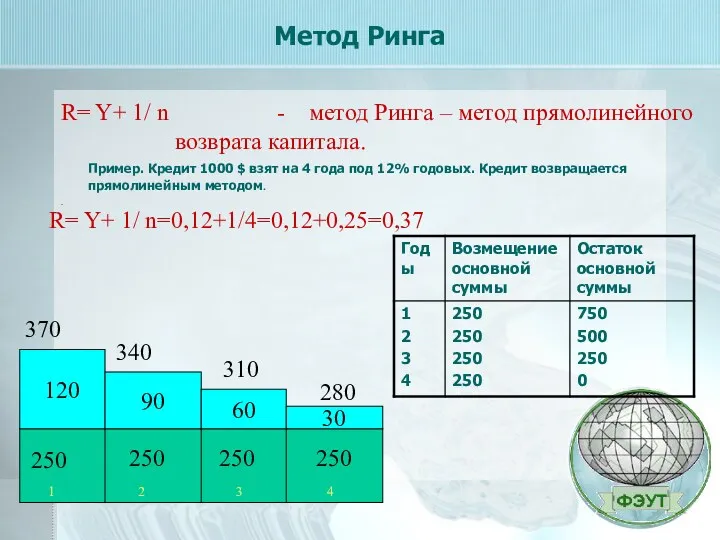

Метод Ринга

Пример. Кредит 1000 $ взят на 4 года под 12%

Метод Ринга

Пример. Кредит 1000 $ взят на 4 года под 12%

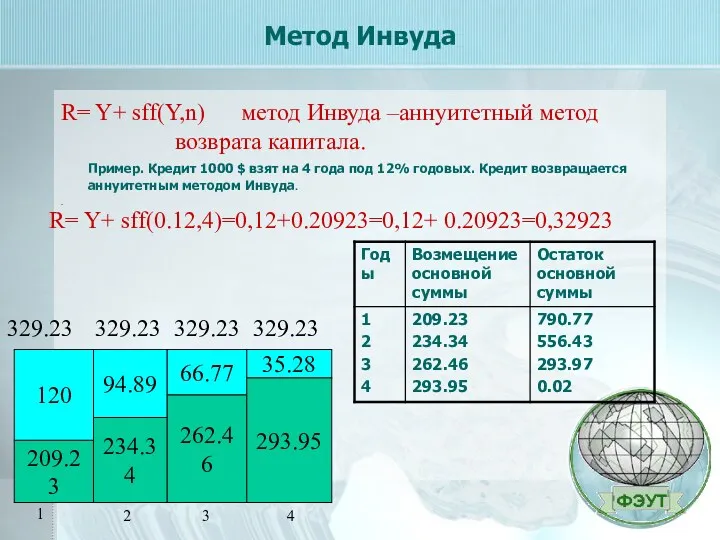

Метод Инвуда

Пример. Кредит 1000 $ взят на 4 года под 12%

Метод Инвуда

Пример. Кредит 1000 $ взят на 4 года под 12%

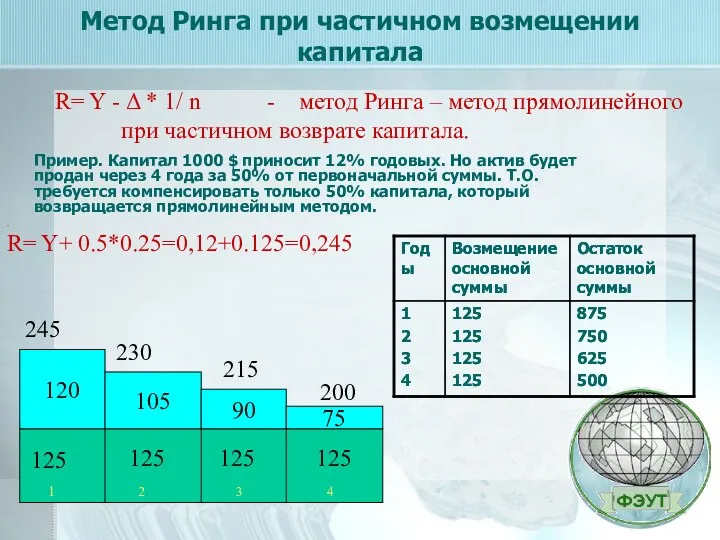

Метод Ринга при частичном возмещении капитала

Пример. Капитал 1000 $ приносит 12%

Метод Ринга при частичном возмещении капитала

Пример. Капитал 1000 $ приносит 12%

Техника остатка

-

Доход, относящийся к земле, является остатком от общего дохода, приносимого

Техника остатка

-

Доход, относящийся к земле, является остатком от общего дохода, приносимого

Техника остатка земли

-

R у = 0.15+1/50=0.17

ЧОДу= Vу * R у= 250

Техника остатка земли

-

R у = 0.15+1/50=0.17

ЧОДу= Vу * R у= 250

Техника остатка для улучшений

-

ЧОДL = V L * R L

ЧОДу

Техника остатка для улучшений

-

ЧОДL = V L * R L

ЧОДу

Гроші: їх функції та види

Гроші: їх функції та види Доходы и выручка от реализации продукции

Доходы и выручка от реализации продукции Государственный бюджет

Государственный бюджет Амортизационная политика предприятия

Амортизационная политика предприятия Государственные внебюджетные фонды

Государственные внебюджетные фонды Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него

Факторинг. Схема факторинга. Суть работы по факторингу с регрессом и без него Правове регулювання акцизного податку

Правове регулювання акцизного податку Финансовые операции Федерального казначейства

Финансовые операции Федерального казначейства ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система

ОГФС - подсистема ОГАС 2.0. Общегосударственная финансовая система Налог на имущество физических лиц

Налог на имущество физических лиц Формирование учетных и отчетных показателей о финансовом результате основной деятельности торговой организации

Формирование учетных и отчетных показателей о финансовом результате основной деятельности торговой организации Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Финансирование отрасли здравоохранение в 2012-2015 гг

Финансирование отрасли здравоохранение в 2012-2015 гг Какие деньги в мире самые необычные

Какие деньги в мире самые необычные Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Инвестиционная политика предприятия

Инвестиционная политика предприятия Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Анализ финансового состояния

Анализ финансового состояния АльфаМобайл-1

АльфаМобайл-1 Анализ капитальных вложений

Анализ капитальных вложений История возникновения денег: Египет

История возникновения денег: Египет Эффективность работы контрольно-счетного органа города Севастополя

Эффективность работы контрольно-счетного органа города Севастополя Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Налоги. Практикум

Налоги. Практикум IVA

IVA Прямые инвестиции и международное сотрудничество

Прямые инвестиции и международное сотрудничество Компания Ренессанс life & pensions. Создай свое будущее

Компания Ренессанс life & pensions. Создай свое будущее Митниця і мито

Митниця і мито