Формирование учетных и отчетных показателей о финансовом результате основной деятельности торговой организации презентация

- Формирование учетных и отчетных показателей о финансовом результате основной деятельности торговой организации

Содержание

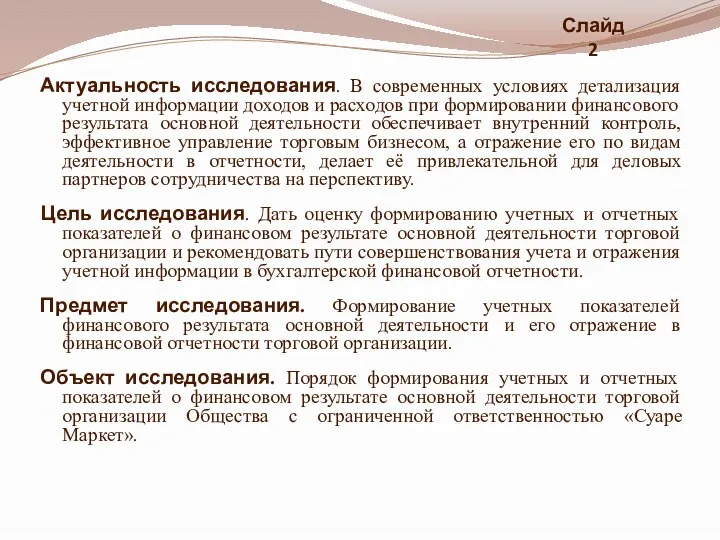

- 2. Актуальность исследования. В современных условиях детализация учетной информации доходов и расходов при формировании финансового результата основной

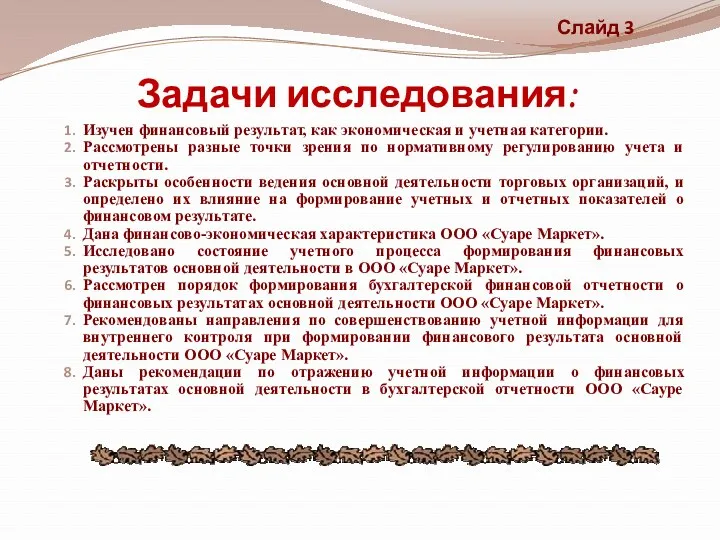

- 3. Задачи исследования: Изучен финансовый результат, как экономическая и учетная категории. Рассмотрены разные точки зрения по нормативному

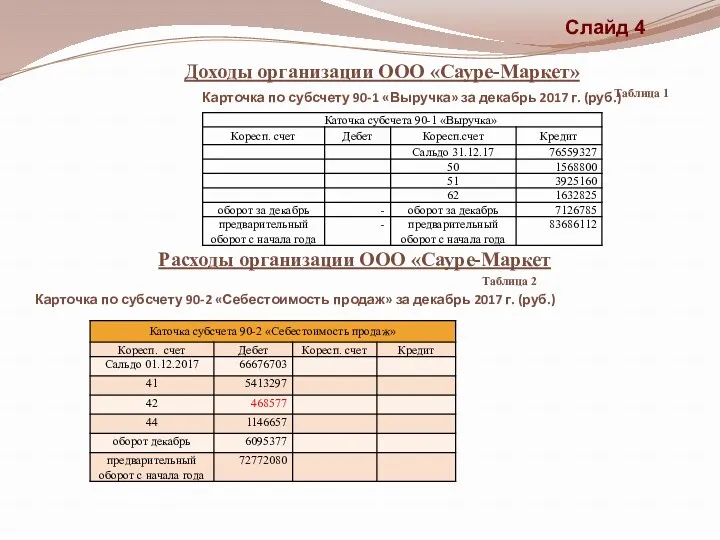

- 4. Доходы организации ООО «Сауре-Маркет» Таблица 1 Расходы организации ООО «Сауре-Маркет Таблица 2 Карточка по субсчету 90-2

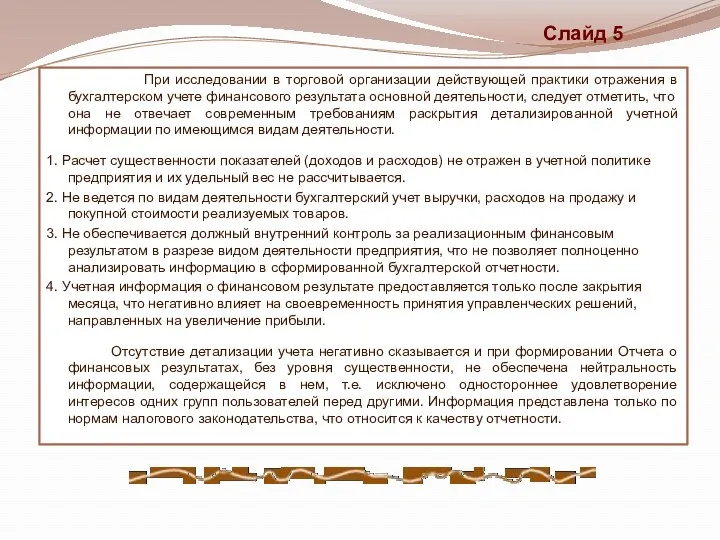

- 5. При исследовании в торговой организации действующей практики отражения в бухгалтерском учете финансового результата основной деятельности, следует

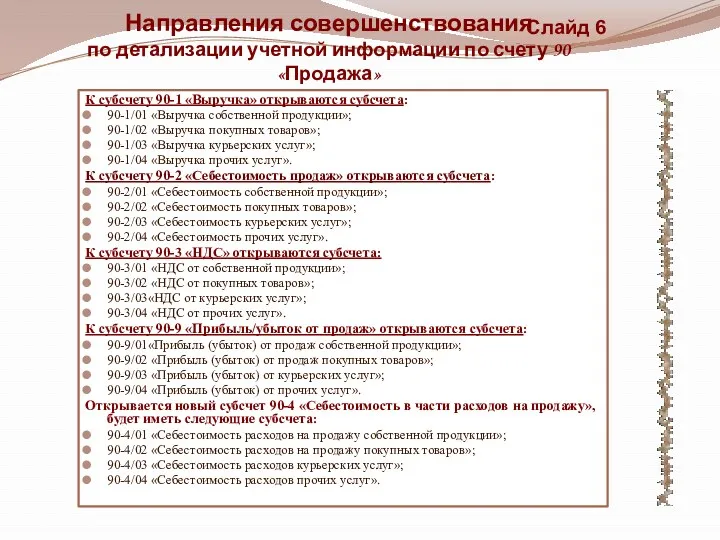

- 6. Направления совершенствования по детализации учетной информации по счету 90 «Продажа» К субсчету 90-1 «Выручка» открываются субсчета:

- 7. Доходы основной деятельности от продажи товаров и услуг ООО «Суаре Маркет» за 2016-2017 годы (тыс. руб.)

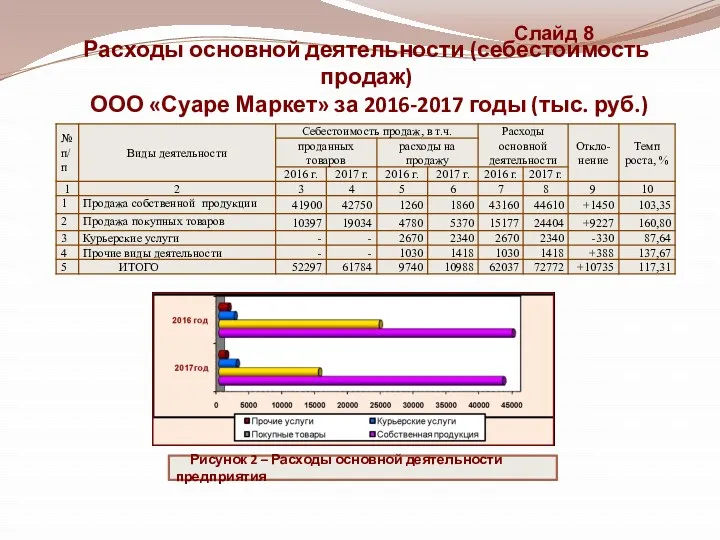

- 8. Расходы основной деятельности (себестоимость продаж) ООО «Суаре Маркет» за 2016-2017 годы (тыс. руб.) Слайд 8 Рисунок

- 9. Финансовый результат ООО «Суаре Маркет» за 2016 – 2017 годы (тыс. руб.) Слайд 9 Рисунок 3

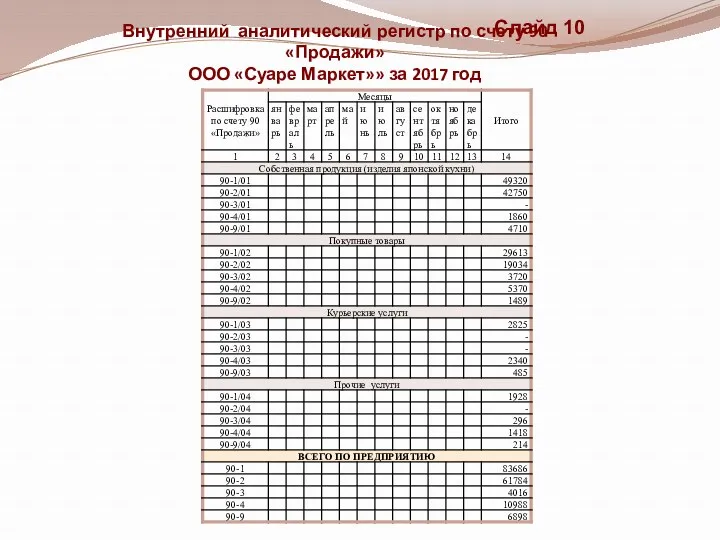

- 10. Внутренний аналитический регистр по счету 90 «Продажи» ООО «Суаре Маркет»» за 2017 год Слайд 10

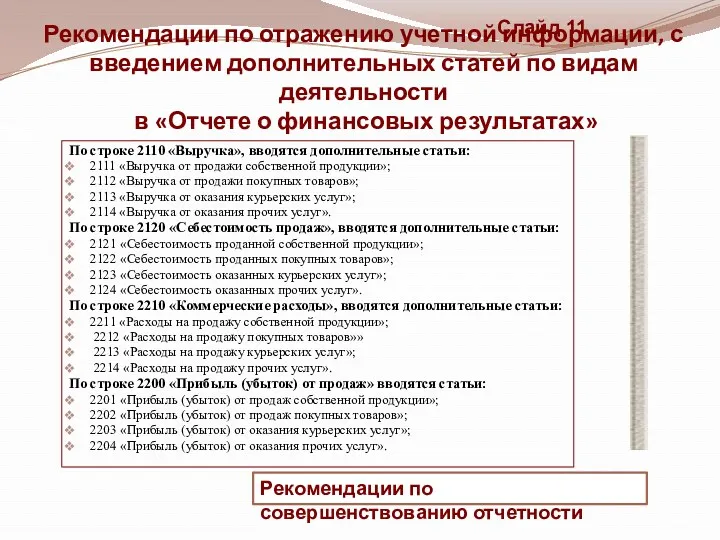

- 11. Рекомендации по отражению учетной информации, с введением дополнительных статей по видам деятельности в «Отчете о финансовых

- 12. Отчет о финансовых результатах ООО «Суаре Маркет» за 2017 год Слайд 12

- 13. Анализ рентабельности продаж для управленческих целей ООО «Суаре Маркет» за 2016-2017 годы Слайд 13

- 14. Практическая значимость детализированной учетной информации Слайд 14 Обеспечит внутренний контроль за доходами, расходами и финансовым результатом

- 16. Скачать презентацию

Актуальность исследования. В современных условиях детализация учетной информации доходов и расходов

Актуальность исследования. В современных условиях детализация учетной информации доходов и расходов

Задачи исследования:

Изучен финансовый результат, как экономическая и учетная категории.

Рассмотрены разные точки

Задачи исследования:

Изучен финансовый результат, как экономическая и учетная категории.

Рассмотрены разные точки

Доходы организации ООО «Сауре-Маркет»

Таблица 1

Расходы организации ООО «Сауре-Маркет

Таблица

Доходы организации ООО «Сауре-Маркет»

Таблица 1

Расходы организации ООО «Сауре-Маркет

Таблица

При исследовании в торговой организации действующей практики отражения в бухгалтерском

При исследовании в торговой организации действующей практики отражения в бухгалтерском

Направления совершенствования

по детализации учетной информации по счету 90 «Продажа»

К субсчету

Направления совершенствования

по детализации учетной информации по счету 90 «Продажа»

К субсчету

Доходы основной деятельности от продажи товаров и услуг ООО «Суаре Маркет»

Доходы основной деятельности от продажи товаров и услуг ООО «Суаре Маркет»

Расходы основной деятельности (себестоимость продаж)

ООО «Суаре Маркет» за 2016-2017 годы

Расходы основной деятельности (себестоимость продаж) ООО «Суаре Маркет» за 2016-2017 годы

Финансовый результат ООО «Суаре Маркет»

за 2016 – 2017 годы (тыс.

Финансовый результат ООО «Суаре Маркет» за 2016 – 2017 годы (тыс.

Внутренний аналитический регистр по счету 90 «Продажи»

ООО «Суаре Маркет»» за

Внутренний аналитический регистр по счету 90 «Продажи» ООО «Суаре Маркет»» за

Рекомендации по отражению учетной информации, с введением дополнительных статей по видам

Рекомендации по отражению учетной информации, с введением дополнительных статей по видам

Отчет о финансовых результатах ООО «Суаре Маркет» за 2017 год

Слайд 12

Отчет о финансовых результатах ООО «Суаре Маркет» за 2017 год

Слайд 12

Анализ рентабельности продаж для управленческих целей ООО «Суаре Маркет» за 2016-2017

Анализ рентабельности продаж для управленческих целей ООО «Суаре Маркет» за 2016-2017

Практическая значимость детализированной учетной информации

Слайд 14

Обеспечит внутренний контроль за доходами, расходами

Практическая значимость детализированной учетной информации

Слайд 14

Обеспечит внутренний контроль за доходами, расходами

Анализ финансового состояния

Анализ финансового состояния Profit and loss account

Profit and loss account Предмет, объекты, метод бухгалтерского учета

Предмет, объекты, метод бухгалтерского учета Расчетные обязательства

Расчетные обязательства Учет готовой продукции и ее реализации предприятием

Учет готовой продукции и ее реализации предприятием Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі Финансы, финансовая система

Финансы, финансовая система Управління оборотними засобами підприємства

Управління оборотними засобами підприємства Изменения в регулировании сферы обращения с ТКО: финансовые и юридические вызовы

Изменения в регулировании сферы обращения с ТКО: финансовые и юридические вызовы Аудит как средство контроля в борьбе с теневой экономикой

Аудит как средство контроля в борьбе с теневой экономикой Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода )

Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода ) Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Эффективность работы контрольно-счетного органа города Севастополя

Эффективность работы контрольно-счетного органа города Севастополя Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Методичні підходи до формування системи антикризового фінансового управління

Методичні підходи до формування системи антикризового фінансового управління Стадия составление проекта бюджета

Стадия составление проекта бюджета Тарифная политика в страховании

Тарифная политика в страховании Управление оборотом капитала

Управление оборотом капитала Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Бухгалтерский баланс

Бухгалтерский баланс Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Бюджет государства и семьи

Бюджет государства и семьи Бюджет для граждан, город Бугуруслан

Бюджет для граждан, город Бугуруслан