- Зміст та структура балансу (звіту про фінансовий стан)

Содержание

- 2. Питання до розгляду: Поняття та зміст Балансу (Звіту про фінансовий стан). Побудова Балансу. Характеристика активу Балансу

- 3. 1. Поняття та зміст Балансу (Звіту про фінансовий стан). Згідно з НП(С)БО 1 бухгалтерський баланс -

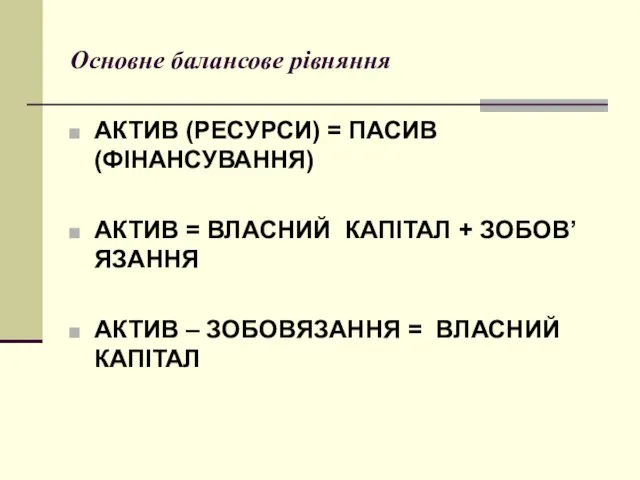

- 4. Основне балансове рівняння АКТИВ (РЕСУРСИ) = ПАСИВ (ФІНАНСУВАННЯ) АКТИВ = ВЛАСНИЙ КАПІТАЛ + ЗОБОВ’ЯЗАННЯ АКТИВ –

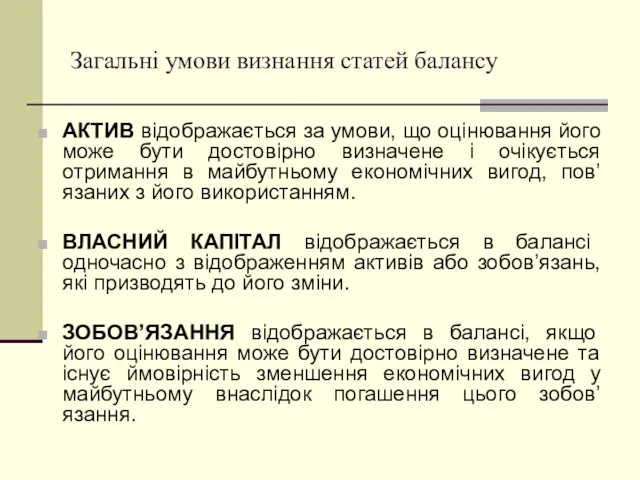

- 5. Загальні умови визнання статей балансу АКТИВ відображається за умови, що оцінювання його може бути достовірно визначене

- 6. 2. Побудова бухгалтерського балансу

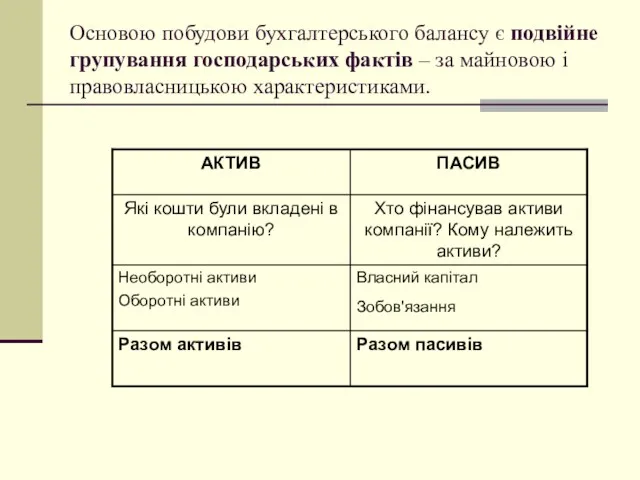

- 7. Основою побудови бухгалтерського балансу є подвійне групування господарських фактів – за майновою і правовласницькою характеристиками.

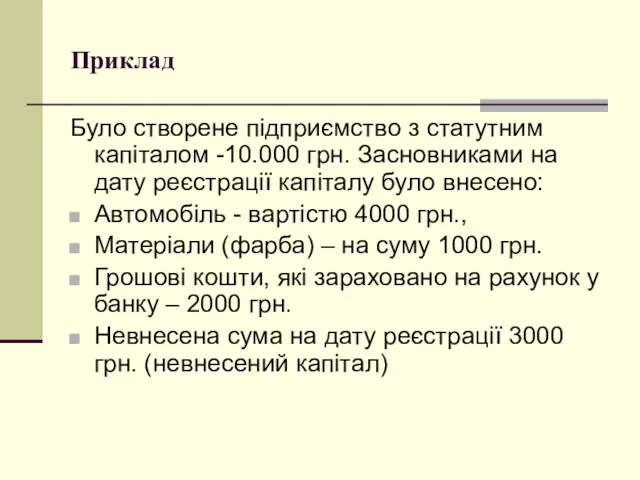

- 8. Приклад Було створене підприємство з статутним капіталом -10.000 грн. Засновниками на дату реєстрації капіталу було внесено:

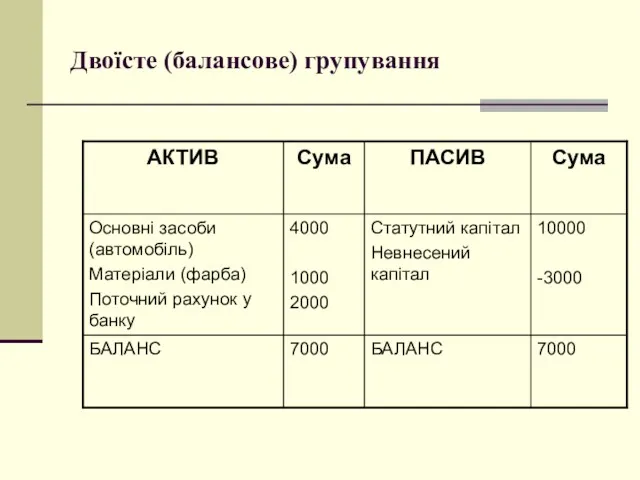

- 9. Двоїсте (балансове) групування

- 10. 3. Характеристика активу балансу

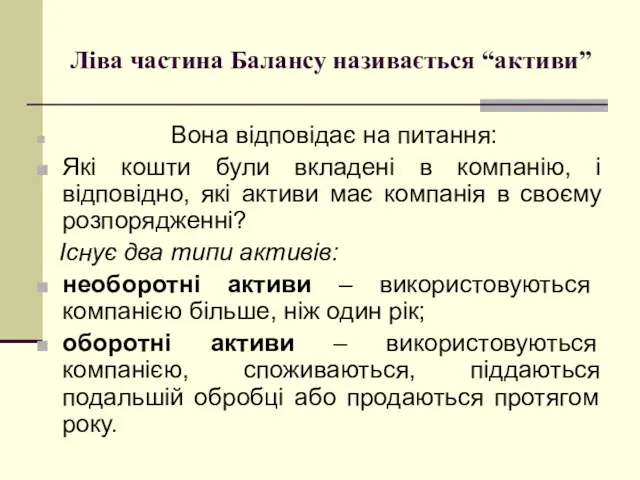

- 11. Ліва частина Балансу називається “активи” Вона відповідає на питання: Які кошти були вкладені в компанію, і

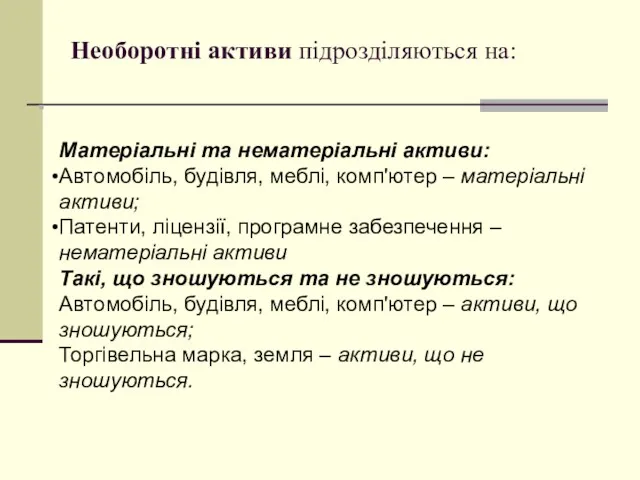

- 12. Необоротні активи підрозділяються на: Матеріальні та нематеріальні активи: Автомобіль, будівля, меблі, комп'ютер – матеріальні активи; Патенти,

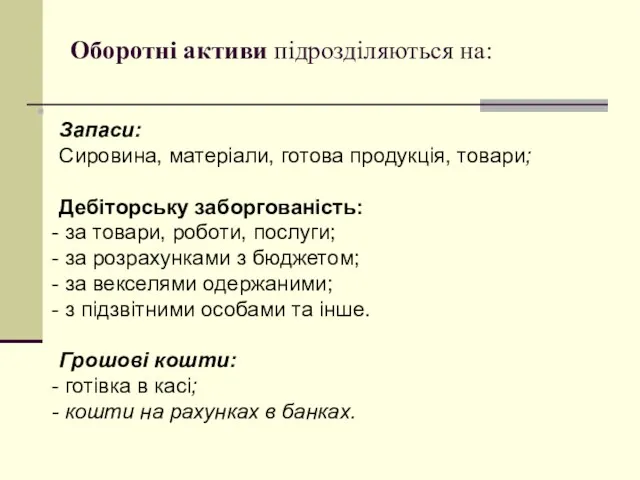

- 13. Оборотні активи підрозділяються на: Запаси: Сировина, матеріали, готова продукція, товари; Дебіторську заборгованість: за товари, роботи, послуги;

- 14. 4. Характеристика пасиву Балансу

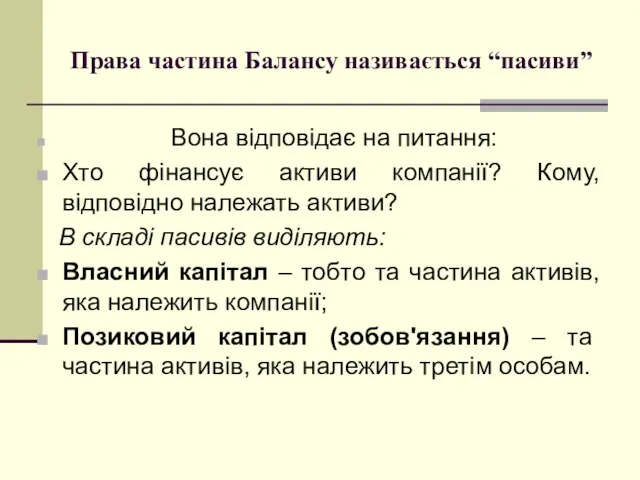

- 15. Права частина Балансу називається “пасиви” Вона відповідає на питання: Хто фінансує активи компанії? Кому, відповідно належать

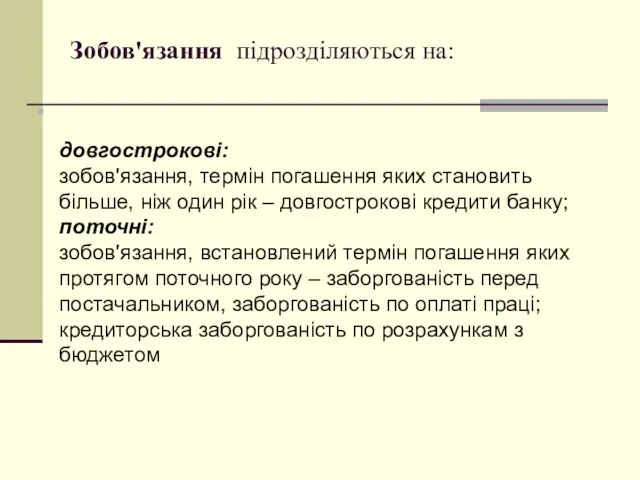

- 16. Зобов'язання підрозділяються на: довгострокові: зобов'язання, термін погашення яких становить більше, ніж один рік – довгострокові кредити

- 17. 5. Інформаційні можливості Балансу

- 19. Скачать презентацию

Питання до розгляду:

Поняття та зміст Балансу (Звіту про фінансовий стан).

Побудова

Питання до розгляду:

Поняття та зміст Балансу (Звіту про фінансовий стан).

Побудова

1. Поняття та зміст Балансу (Звіту про фінансовий стан).

Згідно з НП(С)БО

1. Поняття та зміст Балансу (Звіту про фінансовий стан).

Згідно з НП(С)БО

Основне балансове рівняння

АКТИВ (РЕСУРСИ) = ПАСИВ (ФІНАНСУВАННЯ)

АКТИВ = ВЛАСНИЙ КАПІТАЛ

Основне балансове рівняння

АКТИВ (РЕСУРСИ) = ПАСИВ (ФІНАНСУВАННЯ)

АКТИВ = ВЛАСНИЙ КАПІТАЛ

Загальні умови визнання статей балансу

АКТИВ відображається за умови, що оцінювання його

Загальні умови визнання статей балансу

АКТИВ відображається за умови, що оцінювання його

2. Побудова бухгалтерського балансу

2. Побудова бухгалтерського балансу

Основою побудови бухгалтерського балансу є подвійне групування господарських фактів – за

Основою побудови бухгалтерського балансу є подвійне групування господарських фактів – за

Приклад

Було створене підприємство з статутним капіталом -10.000 грн. Засновниками на дату

Приклад

Було створене підприємство з статутним капіталом -10.000 грн. Засновниками на дату

Двоїсте (балансове) групування

Двоїсте (балансове) групування

3. Характеристика активу балансу

3. Характеристика активу балансу

Ліва частина Балансу називається “активи”

Вона відповідає на питання:

Які кошти були

Ліва частина Балансу називається “активи”

Вона відповідає на питання:

Які кошти були

Необоротні активи підрозділяються на:

Матеріальні та нематеріальні активи:

Автомобіль, будівля, меблі, комп'ютер

Необоротні активи підрозділяються на:

Матеріальні та нематеріальні активи:

Автомобіль, будівля, меблі, комп'ютер

Оборотні активи підрозділяються на:

Запаси:

Сировина, матеріали, готова продукція, товари;

Дебіторську заборгованість:

за

Оборотні активи підрозділяються на:

Запаси:

Сировина, матеріали, готова продукція, товари;

Дебіторську заборгованість:

за

4. Характеристика пасиву Балансу

4. Характеристика пасиву Балансу

Права частина Балансу називається “пасиви”

Вона відповідає на питання:

Хто фінансує активи

Права частина Балансу називається “пасиви”

Вона відповідає на питання:

Хто фінансує активи

Зобов'язання підрозділяються на:

довгострокові:

зобов'язання, термін погашення яких становить більше, ніж один

Зобов'язання підрозділяються на:

довгострокові:

зобов'язання, термін погашення яких становить більше, ніж один

5. Інформаційні можливості Балансу

5. Інформаційні можливості Балансу

Участники страховых отношений

Участники страховых отношений Продукты по банковским картам

Продукты по банковским картам Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Налог на игорный бизнес

Налог на игорный бизнес Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда Інфляція та грошові реформи

Інфляція та грошові реформи Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание и организация финансового менеджмента на предприятии. (Лекция 1) Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Нормативный метод учета затрат и анализ отклонений

Нормативный метод учета затрат и анализ отклонений Нефункциональные виды спроса

Нефункциональные виды спроса Функції грошей

Функції грошей Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Финансовый рынок и посредники. Фондовая биржа, ее функции и состав

Финансовый рынок и посредники. Фондовая биржа, ее функции и состав Новое в пенсионном законодательстве

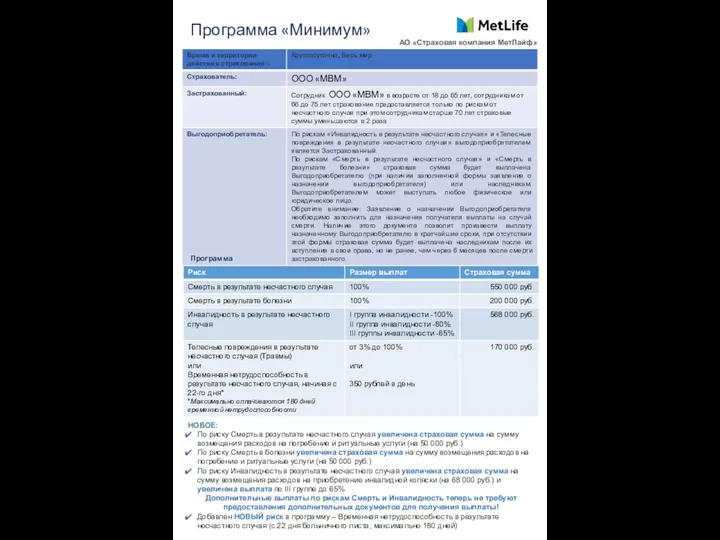

Новое в пенсионном законодательстве Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Обязательный аудит. (Тема 5)

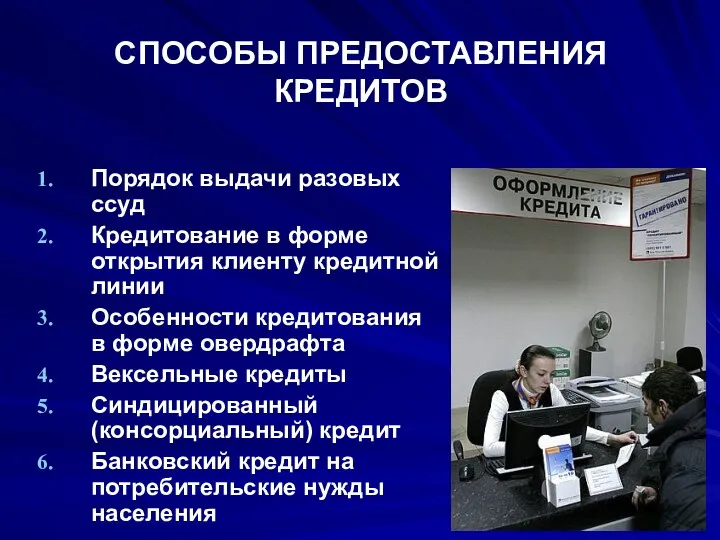

Обязательный аудит. (Тема 5) Способы предоставления кредитов

Способы предоставления кредитов Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Банковские карты

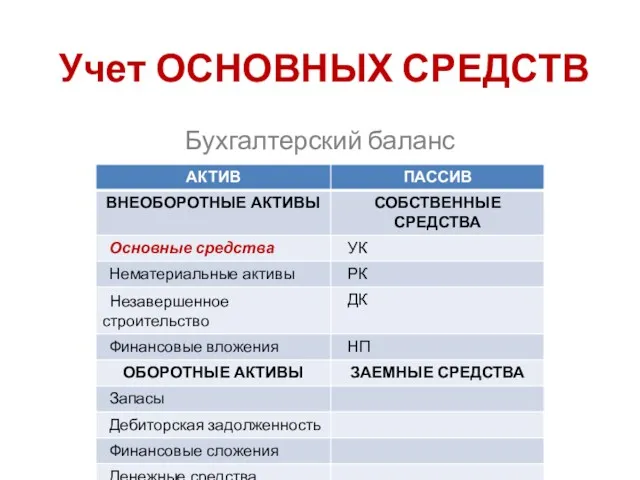

Банковские карты Учет основных средств. Бухгалтерский баланс

Учет основных средств. Бухгалтерский баланс Страховая компания Меркурий

Страховая компания Меркурий Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Управление личными финансами

Управление личными финансами Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Страховые продукты для страхования имущества физических лиц

Страховые продукты для страхования имущества физических лиц Предоставление сведений о доходах, расходах и имуществе в Федеральное казначейство, заполнение формы справки

Предоставление сведений о доходах, расходах и имуществе в Федеральное казначейство, заполнение формы справки Корпоративный подоходный налог (КПН)

Корпоративный подоходный налог (КПН)