- Учет основных средств. Бухгалтерский баланс

Содержание

- 2. Условия принятия актива к учету в качестве ОС предназначен для использования в производстве П, при выполнении

- 4. Поступление ОС Приобретение ОС за плату Создание ОС собственными силами или с привлечением сторонних исполнителей Внесение

- 5. Поступление ОС Акт приема-передачи ОС по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий

- 6. Отражение в БУ

- 7. Оценка основных средств

- 8. Отражение в БУ

- 9. Начисление амортизации ОС Первоначальная стоимость объекта ОС - 28 800 руб. Срок полезного использования – 5

- 10. Отражение в БУ

- 11. Инвентаризация ОС Проводится перед составлением годовой отчетности ежегодно в соответствии с Методическими указаниями по инвентаризации имущества

- 12. Выбытие ОС При списании: Акт о списании объекта ОС (кроме автотранспортных) по форме № OC-4 или

- 13. Учет НЕМАТЕРИАЛЬНЫХ АКТИВОВ Бухгалтерский баланс

- 14. Условия принятия актива к учету в качестве НМА способен приносить организации экономические выгоды в будущем (в

- 15. НМА Объекты интеллектуальной собственности: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные

- 16. Поступление НМА Приобретение НМА за плату Создание НМА собственными силами или с привлечением сторонних исполнителей Внесение

- 17. Поступление ОС Аналитический учет наличия и движения НМА ведется в бухгалтерии по карточкам учета нематериальных активов

- 18. Отражение в БУ

- 19. Оценка НМА

- 20. Начисление амортизации НМА Срок полезного использования - срок, в течение которого объект НМА приносит доход. Срок

- 21. Начисление амортизации НМА По НМА с неопределенным сроком полезного использования амортизация не начисляется. НМА, по которым

- 22. Отражение в БУ

- 23. Учет МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Бухгалтерский баланс

- 24. МПЗ активы, используемые в качестве сырья и материалов при производстве П, предназначенной для продажи (выполнения Р,

- 25. МПЗ

- 26. Отражение в БУ

- 27. Сырье и материалы предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда

- 28. Поступление сырья и материалов На основании сопроводительных документов (накладная, счет-фактура) выписывают Приходный ордер (форма № М-4).

- 29. Оценка сырья и материалов Учетные цены - цены, которые организация условно устанавливает самостоятельно для упрощения учета

- 30. Выбытие сырья и материалов Материалы могут быть: отпущены в производство Отпуск материалов в производство оформляется Лимитно-заборной

- 31. Оценка при выбытии по себестоимости каждой единицы; по средней себестоимости; способ ФИФO (по себестоимости первых по

- 32. Товары являются частью МПЗ, приобретенных или полученных от других ЮЛ или ФЛ, и предназначенные для продажи.

- 33. Поступление товаров приобретение по договору купли-продажи, мены, посредническим сделкам; возврат от покупателя; замена товара; излишки, полученные

- 34. Оценка товаров По покупным ценам (ООТ и ОРТ) товары учитываются по фактической стоимости (на счете 41

- 35. Оценка при выбытии по себестоимости каждой единицы; по средней себестоимости; способ ФИФO (по себестоимости первых по

- 36. Готовая продукция часть МПЗ, предназначенных для продажи, представляет собой конечный результат производственного цикла.

- 37. Производственная себестоимость ГП - сумма всех затрат по изготовлению: Материальные затраты (сырье и материалы, израсходованные при

- 38. Выпуск ГП При оприходовании ГП одновременно списываются затраты соответствующего подразделения. Основанием для списания являются: Приемо-сдаточные накладные,

- 39. Реализация ГП Реализация продукции осуществляется согласно заключенным с покупателями договорам или посредством розничной торговли. Отгрузка продукции

- 40. Инвентаризация МПЗ Результаты заносят в Инвентаризационную опись (форма № ИНВ-3). На основе данных учета и инвентаризационных

- 41. Учет ДЕНЕЖНЫХ СРЕДСТВ Бухгалтерский баланс

- 42. Касса и кассовые операции Кассовые операции - операции по приему наличных денег, включая их пересчет, и

- 43. Лимит остатка наличных денег Для ведения кассовых операций ЮЛ/ИП устанавливают максимально допустимую сумму наличных денег, которая

- 44. Поступление наличных денег в кассу с банковских счетов организации от покупателей (выручка от продаж) от продажи

- 46. Выдача наличных денег из кассы выплата заработной платы и приравненных к ней платежей (премии, отпускные, пособия)

- 48. Кассовая книга и отчетность кассира Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных

- 49. Инвентаризация кассы Проведение инвентаризации обязательно в случаях: при смене кассира при выявлении недостач и хищений перед

- 50. Расчеты с применением ККТ ККТ обязаны использовать ЮЛ и ИП при приеме наличных денег и оплате

- 51. Расчеты с применением ККТ На введенный в эксплуатацию кассовый аппарат открывается Журнал кассира-операциониста (КМ-4), предназначенный для

- 52. Отражение в БУ Корреспонденция счетов по приходу денежных средств

- 53. Отражение в БУ Корреспонденция счетов по выдаче денежных средств из кассы

- 54. Учет РАСЧЕТОВ С ПЕРСОНАЛОМ Бухгалтерский баланс

- 55. Организация учета и оплаты труда Организация самостоятельно устанавливает систему оплаты труда. При этом в пределах одной

- 56. Системы оплаты труда

- 57. Учет рабочего времени Для учета рабочего времени при повременной системе оплаты труда применяют унифицированные формы Табеля

- 58. Удержания из заработной платы НДФЛ (сумма начисленного в установленном порядке налога) Cуммы алиментов по исполнительным листам

- 59. Ежегодный основной оплачиваемый отпуск Предоставляется каждый год работы в организации (в первый год работы - по

- 60. Начисление и выплата пособий 1. Пособия по временной нетрудоспособности (больничные) 2. Пособия гражданам, имеющим детей (установленные

- 61. Расчеты с подотчетными лицами 1. Хозяйственные расходы приобретение материальных ценностей, канцелярские, почтовые расходы денежные документы и

- 62. Увольнение сотрудника Увольнение сотрудника сопровождается составлением Приказа об увольнении (по форме № Т-8 или № Т-8а)

- 63. Отражение в БУ

- 64. Отражение в БУ

- 65. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Бухгалтерский баланс

- 66. Бухгалтерская отчетность - это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и

- 67. Бухгалтерская отчетность Бухгалтерский баланс Отчет о финансовых результатах Отчет об изменениях капитала Отчет о движении денежных

- 69. Скачать презентацию

Условия принятия актива к учету в качестве ОС

предназначен для использования в

Условия принятия актива к учету в качестве ОС

предназначен для использования в

Поступление ОС

Приобретение ОС за плату

Создание ОС собственными силами или с

Поступление ОС

Приобретение ОС за плату

Создание ОС собственными силами или с

Поступление ОС

Акт приема-передачи ОС по формам:

№ ОС-1,

№ ОС-1а (для ввода в эксплуатацию

Поступление ОС

Акт приема-передачи ОС по формам:

№ ОС-1,

№ ОС-1а (для ввода в эксплуатацию

Отражение в БУ

Отражение в БУ

Оценка основных средств

Оценка основных средств

Отражение в БУ

Отражение в БУ

Начисление амортизации ОС

Первоначальная стоимость объекта ОС - 28 800 руб. Срок

Начисление амортизации ОС

Первоначальная стоимость объекта ОС - 28 800 руб. Срок

Отражение в БУ

Отражение в БУ

Инвентаризация ОС

Проводится перед составлением годовой отчетности ежегодно в соответствии с Методическими

Инвентаризация ОС

Проводится перед составлением годовой отчетности ежегодно в соответствии с Методическими

Выбытие ОС

При списании:

Акт о списании объекта ОС (кроме автотранспортных) по форме №

Выбытие ОС

При списании:

Акт о списании объекта ОС (кроме автотранспортных) по форме №

Учет НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Бухгалтерский баланс

Учет НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Бухгалтерский баланс

Условия принятия актива к учету в качестве НМА

способен приносить организации экономические

Условия принятия актива к учету в качестве НМА

способен приносить организации экономические

НМА

Объекты интеллектуальной собственности:

произведения науки, литературы и искусства;

программы для электронных

НМА

Объекты интеллектуальной собственности:

произведения науки, литературы и искусства;

программы для электронных

Поступление НМА

Приобретение НМА за плату

Создание НМА собственными силами или с

Поступление НМА

Приобретение НМА за плату

Создание НМА собственными силами или с

Поступление ОС

Аналитический учет наличия и движения НМА ведется в бухгалтерии по

Поступление ОС

Аналитический учет наличия и движения НМА ведется в бухгалтерии по

Отражение в БУ

Отражение в БУ

Оценка НМА

Оценка НМА

Начисление амортизации НМА

Срок полезного использования - срок, в течение которого объект НМА

Начисление амортизации НМА

Срок полезного использования - срок, в течение которого объект НМА

Начисление амортизации НМА

По НМА с неопределенным сроком полезного использования амортизация не

Начисление амортизации НМА

По НМА с неопределенным сроком полезного использования амортизация не

Отражение в БУ

Отражение в БУ

Учет МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Бухгалтерский баланс

Учет МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Бухгалтерский баланс

МПЗ

активы, используемые в качестве сырья и материалов при производстве П, предназначенной

МПЗ

активы, используемые в качестве сырья и материалов при производстве П, предназначенной

МПЗ

МПЗ

Отражение в БУ

Отражение в БУ

Сырье и материалы

предметы, срок полезного использования которых менее 1 года, которые

Сырье и материалы

предметы, срок полезного использования которых менее 1 года, которые

Поступление сырья и материалов

На основании сопроводительных документов (накладная, счет-фактура) выписывают Приходный ордер (форма

Поступление сырья и материалов

На основании сопроводительных документов (накладная, счет-фактура) выписывают Приходный ордер (форма

Оценка сырья и материалов

Учетные цены - цены, которые организация условно устанавливает самостоятельно

Оценка сырья и материалов

Учетные цены - цены, которые организация условно устанавливает самостоятельно

Выбытие сырья и материалов

Материалы могут быть:

отпущены в производство

Отпуск материалов

Выбытие сырья и материалов

Материалы могут быть:

отпущены в производство

Отпуск материалов

Оценка при выбытии

по себестоимости каждой единицы;

по средней себестоимости;

способ ФИФO (по себестоимости

Оценка при выбытии

по себестоимости каждой единицы;

по средней себестоимости;

способ ФИФO (по себестоимости

Товары

являются частью МПЗ, приобретенных или полученных от других ЮЛ или ФЛ,

Товары

являются частью МПЗ, приобретенных или полученных от других ЮЛ или ФЛ,

Поступление товаров

приобретение по договору купли-продажи, мены, посредническим сделкам;

возврат от покупателя;

замена товара;

излишки,

Поступление товаров

приобретение по договору купли-продажи, мены, посредническим сделкам;

возврат от покупателя;

замена товара;

излишки,

Оценка товаров

По покупным ценам (ООТ и ОРТ)

товары учитываются по фактической стоимости

Оценка товаров

По покупным ценам (ООТ и ОРТ)

товары учитываются по фактической стоимости

Оценка при выбытии

по себестоимости каждой единицы;

по средней себестоимости;

способ ФИФO (по себестоимости

Оценка при выбытии

по себестоимости каждой единицы;

по средней себестоимости;

способ ФИФO (по себестоимости

Готовая продукция

часть МПЗ, предназначенных для продажи, представляет собой конечный результат производственного

Готовая продукция

часть МПЗ, предназначенных для продажи, представляет собой конечный результат производственного

Производственная себестоимость ГП

- сумма всех затрат по изготовлению:

Материальные затраты (сырье

Производственная себестоимость ГП

- сумма всех затрат по изготовлению:

Материальные затраты (сырье

Выпуск ГП

При оприходовании ГП одновременно списываются затраты соответствующего подразделения.

Основанием для списания

Выпуск ГП

При оприходовании ГП одновременно списываются затраты соответствующего подразделения.

Основанием для списания

Реализация ГП

Реализация продукции осуществляется согласно заключенным с покупателями договорам или посредством

Реализация ГП

Реализация продукции осуществляется согласно заключенным с покупателями договорам или посредством

Инвентаризация МПЗ

Результаты заносят в Инвентаризационную опись (форма № ИНВ-3).

На основе данных учета и

Инвентаризация МПЗ

Результаты заносят в Инвентаризационную опись (форма № ИНВ-3).

На основе данных учета и

Учет ДЕНЕЖНЫХ СРЕДСТВ

Бухгалтерский баланс

Учет ДЕНЕЖНЫХ СРЕДСТВ

Бухгалтерский баланс

Касса и кассовые операции

Кассовые операции - операции по приему наличных денег,

Касса и кассовые операции

Кассовые операции - операции по приему наличных денег,

Лимит остатка наличных денег

Для ведения кассовых операций ЮЛ/ИП устанавливают максимально допустимую

Лимит остатка наличных денег

Для ведения кассовых операций ЮЛ/ИП устанавливают максимально допустимую

Поступление наличных денег в кассу

с банковских счетов организации

от покупателей (выручка от

Поступление наличных денег в кассу

с банковских счетов организации

от покупателей (выручка от

Выдача наличных денег из кассы

выплата заработной платы и приравненных к ней

Выдача наличных денег из кассы

выплата заработной платы и приравненных к ней

Кассовая книга и отчетность кассира

Регистрация приходных и расходных кассовых ордеров ведется

Кассовая книга и отчетность кассира

Регистрация приходных и расходных кассовых ордеров ведется

Инвентаризация кассы

Проведение инвентаризации обязательно в случаях:

при смене кассира

при выявлении недостач и

Инвентаризация кассы

Проведение инвентаризации обязательно в случаях:

при смене кассира

при выявлении недостач и

Расчеты с применением ККТ

ККТ обязаны использовать ЮЛ и ИП при приеме

Расчеты с применением ККТ

ККТ обязаны использовать ЮЛ и ИП при приеме

Расчеты с применением ККТ

На введенный в эксплуатацию кассовый аппарат открывается Журнал кассира-операциониста (КМ-4),

Расчеты с применением ККТ

На введенный в эксплуатацию кассовый аппарат открывается Журнал кассира-операциониста (КМ-4),

Отражение в БУ

Корреспонденция счетов по приходу денежных средств

Отражение в БУ

Корреспонденция счетов по приходу денежных средств

Отражение в БУ

Корреспонденция счетов по выдаче денежных средств из кассы

Отражение в БУ

Корреспонденция счетов по выдаче денежных средств из кассы

Учет РАСЧЕТОВ С ПЕРСОНАЛОМ

Бухгалтерский баланс

Учет РАСЧЕТОВ С ПЕРСОНАЛОМ

Бухгалтерский баланс

Организация учета и оплаты труда

Организация самостоятельно устанавливает систему оплаты труда. При

Организация учета и оплаты труда

Организация самостоятельно устанавливает систему оплаты труда. При

Системы оплаты труда

Системы оплаты труда

Учет рабочего времени

Для учета рабочего времени при повременной системе оплаты труда

Учет рабочего времени

Для учета рабочего времени при повременной системе оплаты труда

Удержания из заработной платы

НДФЛ (сумма начисленного в установленном порядке налога)

Cуммы алиментов по

Удержания из заработной платы

НДФЛ (сумма начисленного в установленном порядке налога)

Cуммы алиментов по

Ежегодный основной оплачиваемый отпуск

Предоставляется каждый год работы в организации (в первый

Ежегодный основной оплачиваемый отпуск

Предоставляется каждый год работы в организации (в первый

Начисление и выплата пособий

1. Пособия по временной нетрудоспособности (больничные)

2. Пособия гражданам, имеющим

Начисление и выплата пособий

1. Пособия по временной нетрудоспособности (больничные) 2. Пособия гражданам, имеющим

Расчеты с подотчетными лицами

1. Хозяйственные расходы

приобретение материальных ценностей,

канцелярские, почтовые расходы

денежные документы

Расчеты с подотчетными лицами

1. Хозяйственные расходы

приобретение материальных ценностей,

канцелярские, почтовые расходы

денежные документы

Увольнение сотрудника

Увольнение сотрудника сопровождается составлением Приказа об увольнении (по форме № Т-8 или №

Увольнение сотрудника

Увольнение сотрудника сопровождается составлением Приказа об увольнении (по форме № Т-8 или №

Отражение в БУ

Отражение в БУ

Отражение в БУ

Отражение в БУ

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Бухгалтерский баланс

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Бухгалтерский баланс

Бухгалтерская отчетность

- это единая система данных о финансовом положении организации, финансовых результатах ее

Бухгалтерская отчетность

- это единая система данных о финансовом положении организации, финансовых результатах ее

Бухгалтерская отчетность

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении

Бухгалтерская отчетность

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении

Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Открытый конкурс в электронной форме МИР 2019

Открытый конкурс в электронной форме МИР 2019 Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“

Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“ Сущность и цели аудита

Сущность и цели аудита Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Основные элементы налогов. Классификация налогов

Основные элементы налогов. Классификация налогов Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Налог на доходы физических лиц

Налог на доходы физических лиц Финансовая система и финансовая политика

Финансовая система и финансовая политика Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Стейкхолдеры Альфа-Банка

Стейкхолдеры Альфа-Банка Сложные проценты. Часть 2

Сложные проценты. Часть 2 Interest rates. (Lecture 3)

Interest rates. (Lecture 3) Автоматизация безналичных расчетов

Автоматизация безналичных расчетов Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Проект Школьная карта

Проект Школьная карта Доходы и расходы семей

Доходы и расходы семей Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Органы государственного управления финансами

Органы государственного управления финансами Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

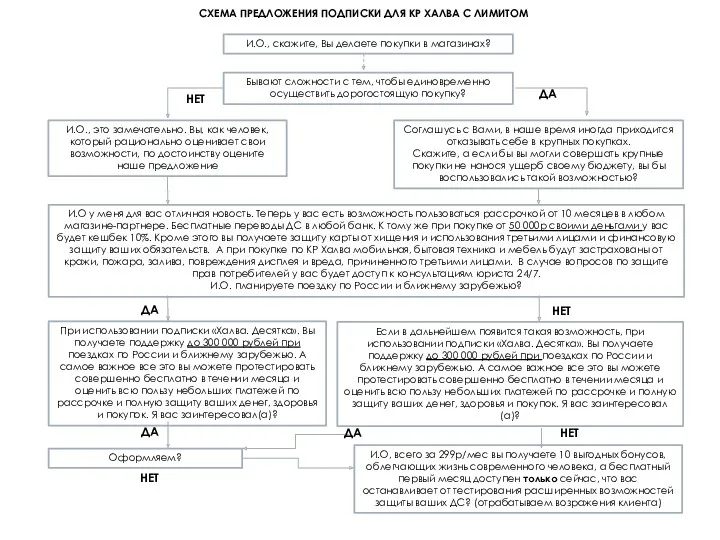

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Деньги и их функции

Деньги и их функции