- Финансовые ресурсы и собственный капитал организации. Тема 2

Содержание

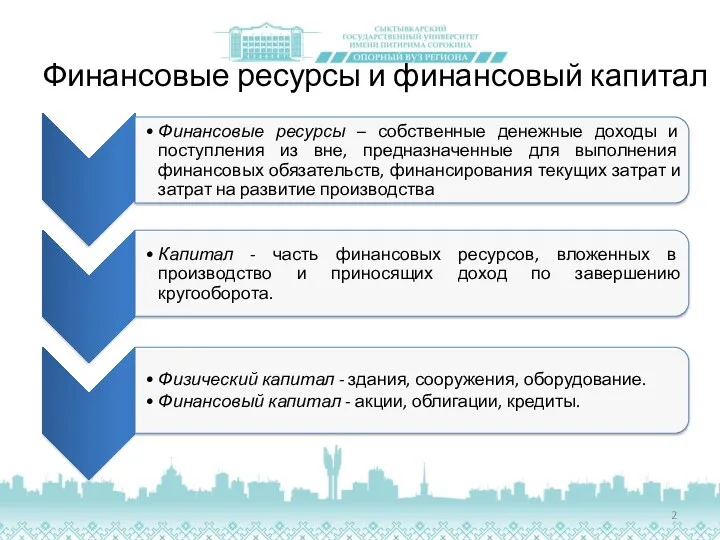

- 2. Финансовые ресурсы и финансовый капитал

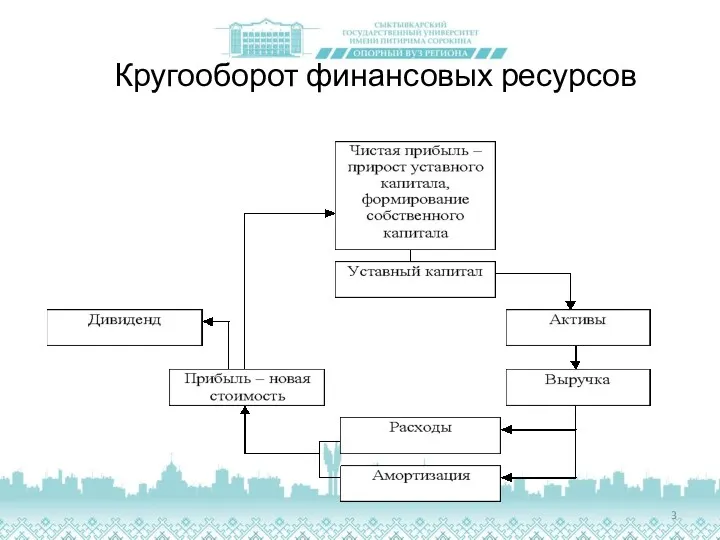

- 3. Кругооборот финансовых ресурсов

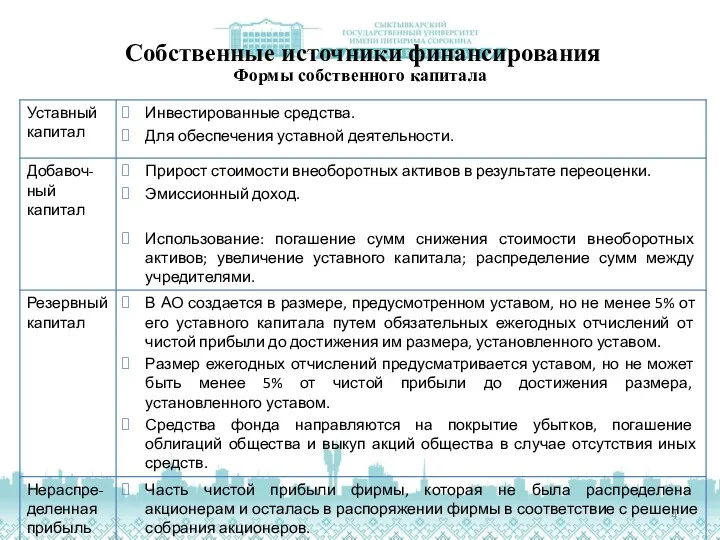

- 4. Собственные источники финансирования Формы собственного капитала

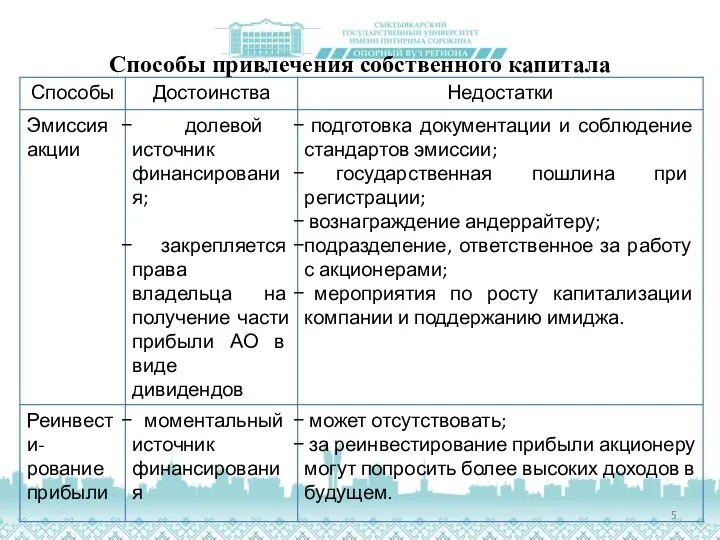

- 5. Способы привлечения собственного капитала

- 6. Заемные источники финансирования Формы заемного капитала

- 7. Заемные источники финансирования Формы и способы привлечения заемного финансирования

- 8. Таблица (продолжение) Формы и способы привлечения заемного финансирования

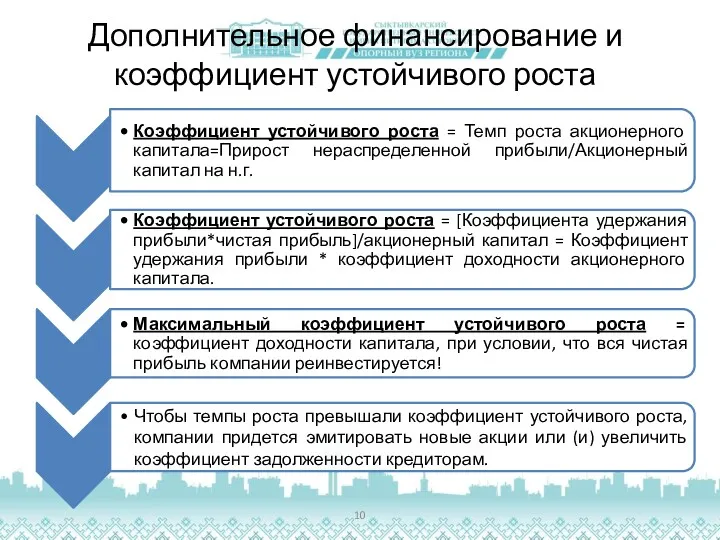

- 9. Дополнительное финансирование и коэффициент устойчивого роста

- 10. Дополнительное финансирование и коэффициент устойчивого роста

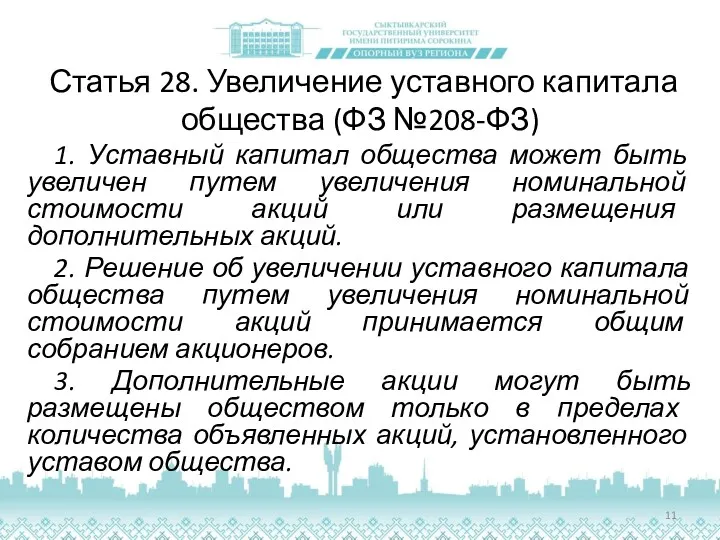

- 11. Статья 28. Увеличение уставного капитала общества (ФЗ №208-ФЗ) 1. Уставный капитал общества может быть увеличен путем

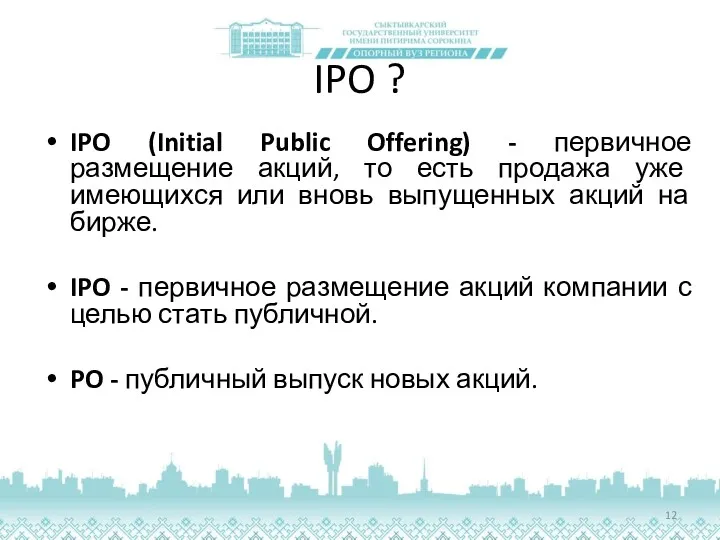

- 12. IPO ? IPO (Initial Public Offering) - первичное размещение акций, то есть продажа уже имеющихся или

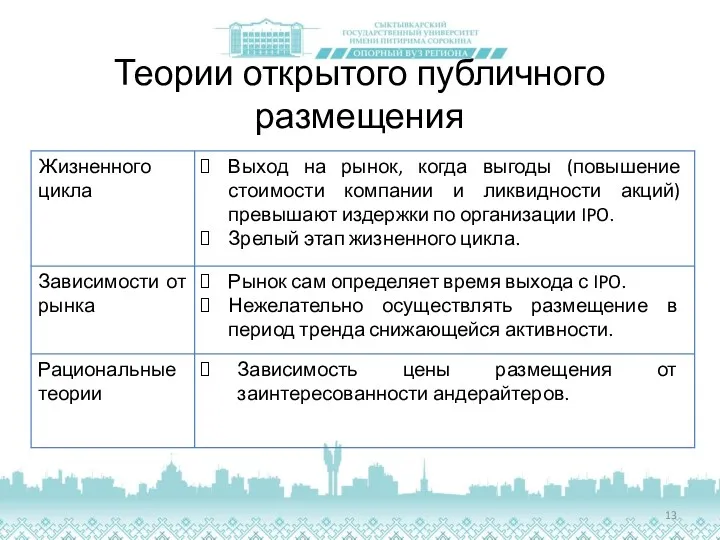

- 13. Теории открытого публичного размещения

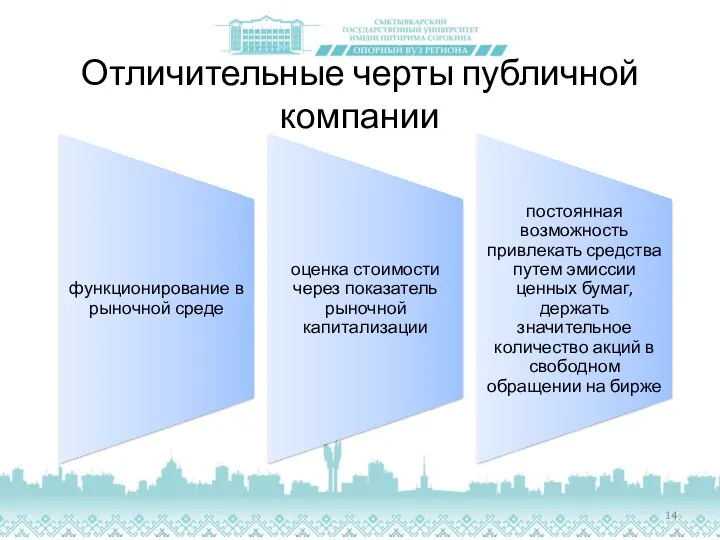

- 14. Отличительные черты публичной компании

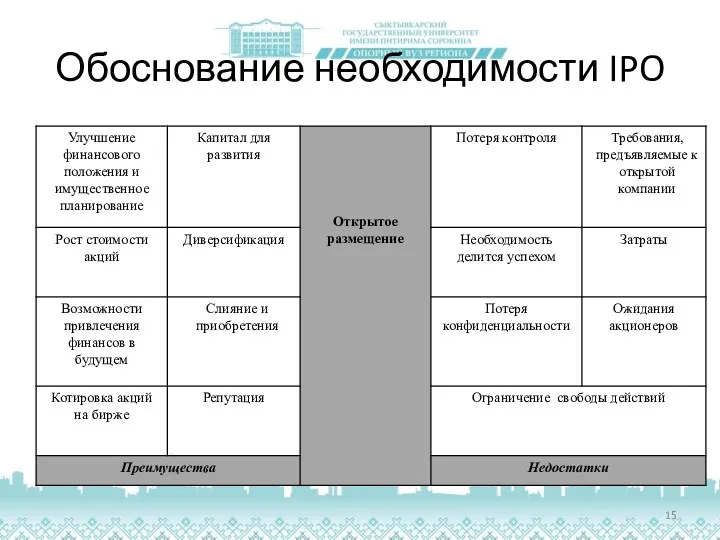

- 15. Обоснование необходимости IPO

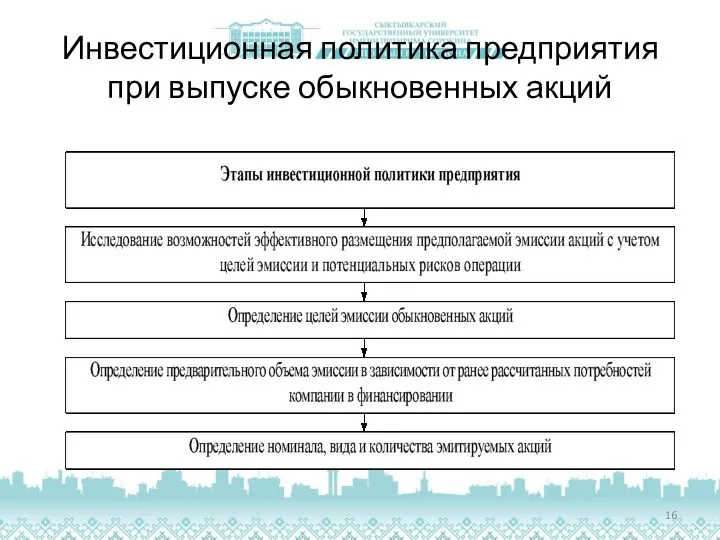

- 16. Инвестиционная политика предприятия при выпуске обыкновенных акций

- 17. Подготовка IPO

- 18. Этапы первичного размещения акций Внутренние мероприятия Выход на биржу Работа с инвесторами после размещения

- 19. Участники IPO Акционеры Менеджмент Лид-менеджер (андеррайтер) Коменеджер Юридические консультанты Аудиторы Финансовый консультант PR-агентство Принтер

- 20. Площадки для размещения акций российскими компаниями

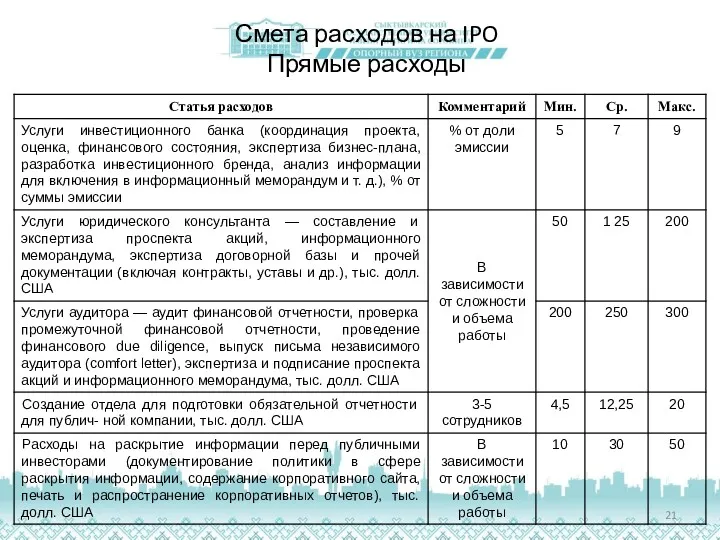

- 21. Смета расходов на IPO Прямые расходы

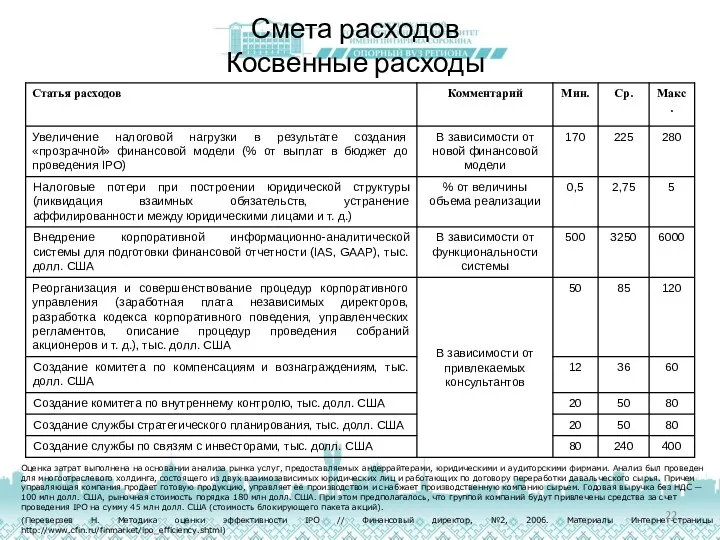

- 22. Смета расходов Косвенные расходы Оценка затрат выполнена на основании анализа рынка услуг, предоставляемых андеррайтерами, юридическими и

- 23. Теории структуры капитала

- 24. Миллер М.: рациональность иррациональной модели стационарного соотношения «…Стоимость фирмы и в самом деле максимизируется на основе

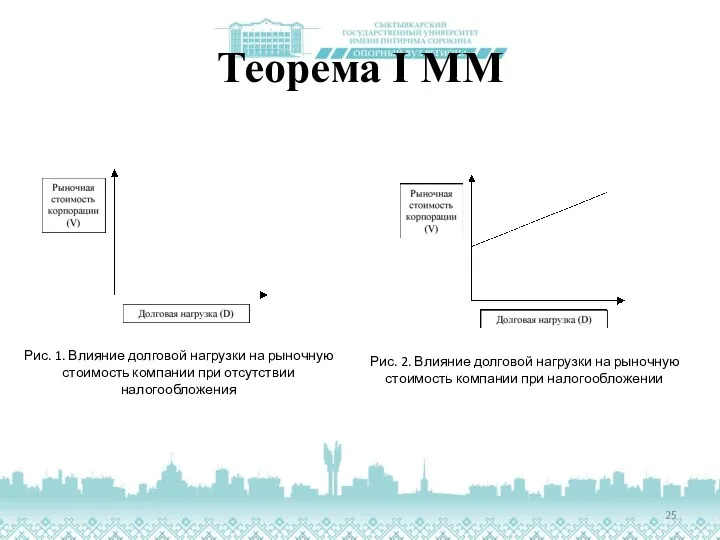

- 25. Теорема I ММ Рис. 1. Влияние долговой нагрузки на рыночную стоимость компании при отсутствии налогообложения Рис.

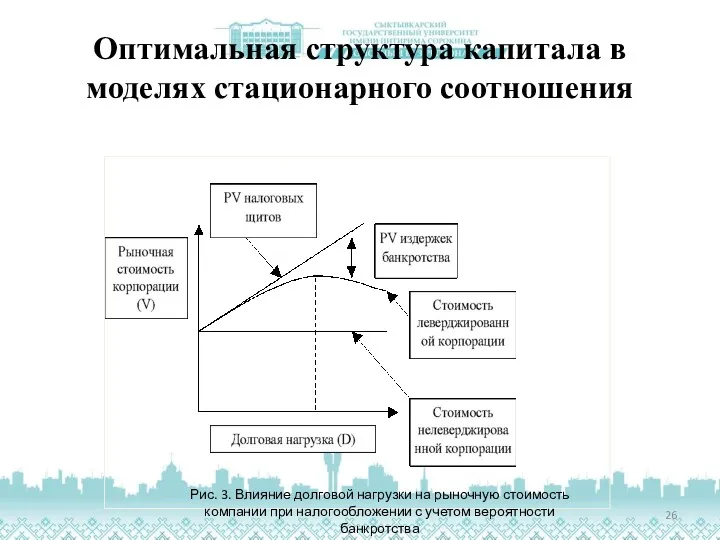

- 26. Оптимальная структура капитала в моделях стационарного соотношения Рис. 3. Влияние долговой нагрузки на рыночную стоимость компании

- 27. Оптимальная структура капитала в моделях стационарного соотношения Рис. 4. Влияние долговой нагрузки на рыночную стоимость компании

- 28. Модель теории иерархии Дефицит фондов=Дивидендные платежи+капиталовложения+чистое увеличение оборотного капитала+объем текущей долговой нагрузки на начало периода+входящий поток

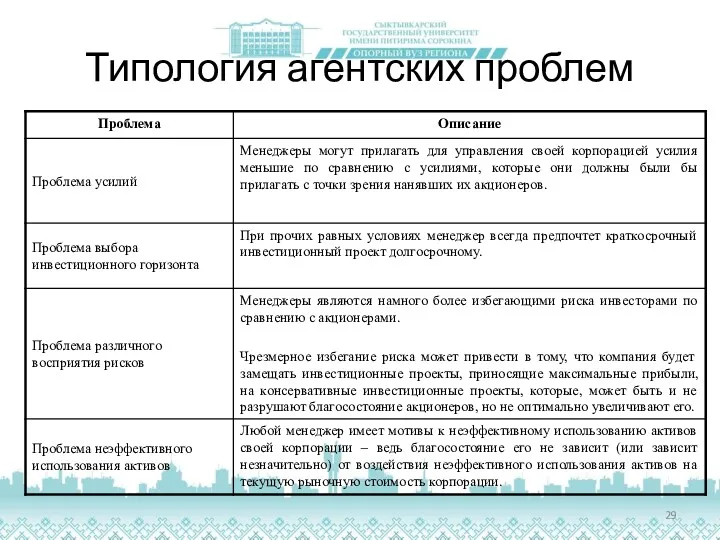

- 29. Типология агентских проблем

- 30. Выкуп долговым финансирование – финансовая сделка Создание новой компании, от имени которой проводится выкуп всех обыкновенных

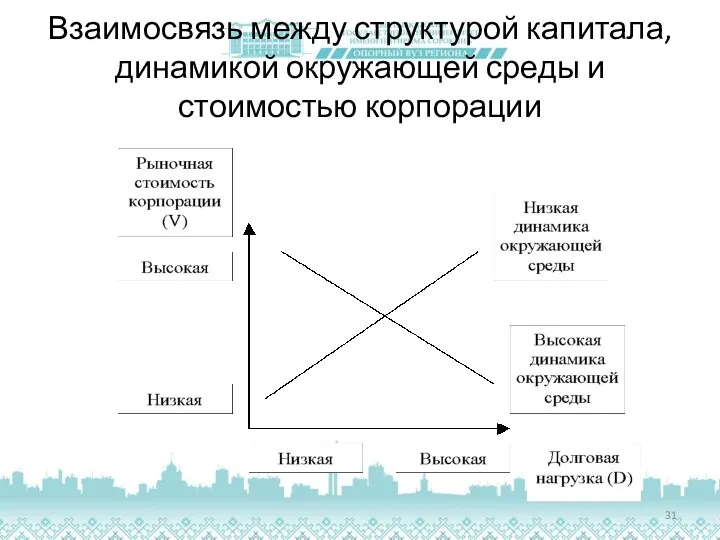

- 31. Взаимосвязь между структурой капитала, динамикой окружающей среды и стоимостью корпорации

- 32. Чистые выгоды долгового и долевого финансирования

- 33. Взаимосвязь между левереджем и экзогенными факторами

- 34. Взаимосвязь между левереджем и эндогенными факторами

- 35. Бут и др.: исследование долговой нагрузки развивающихся стран База исследования: статистика 10 развивающихся стран (Бразилия, Мексика,

- 36. Пайнгар и Уилбрихт: как менеджеры крупнейших корпораций используют современные модели выбора структуры капитала Результаты: При поисках

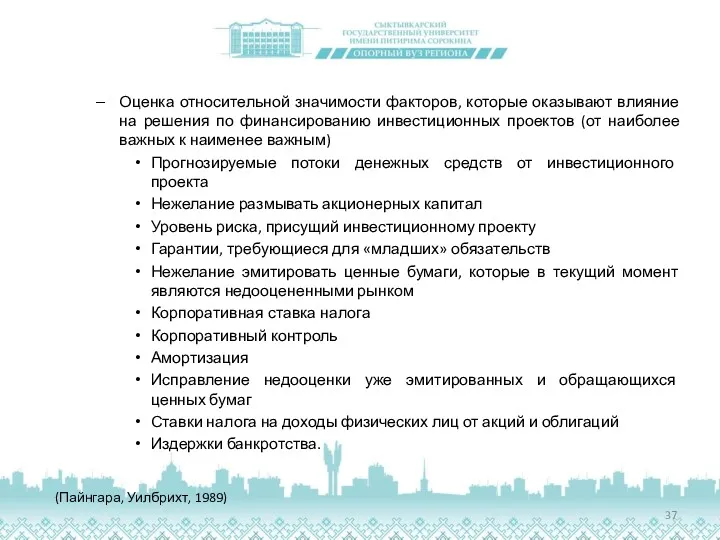

- 37. Оценка относительной значимости факторов, которые оказывают влияние на решения по финансированию инвестиционных проектов (от наиболее важных

- 38. Грэхэм и Харви Вывод: выбирая свою структуру капитала, компании на практике предпочитают пользоваться не какими-то теориями

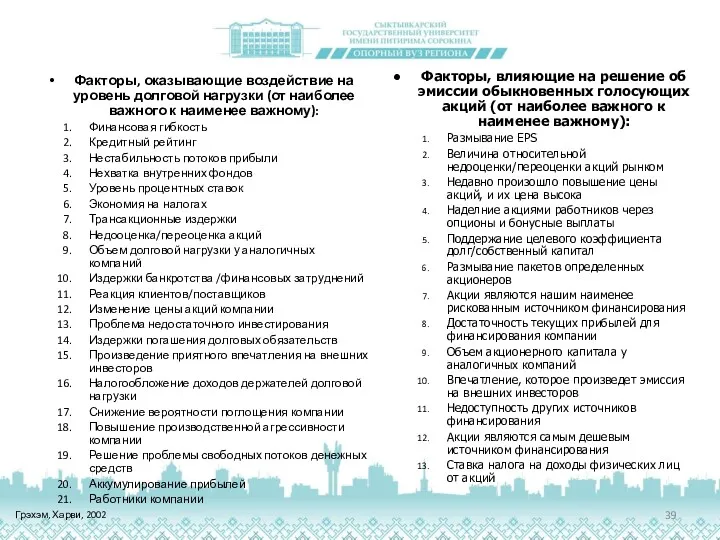

- 39. Факторы, оказывающие воздействие на уровень долговой нагрузки (от наиболее важного к наименее важному): Финансовая гибкость Кредитный

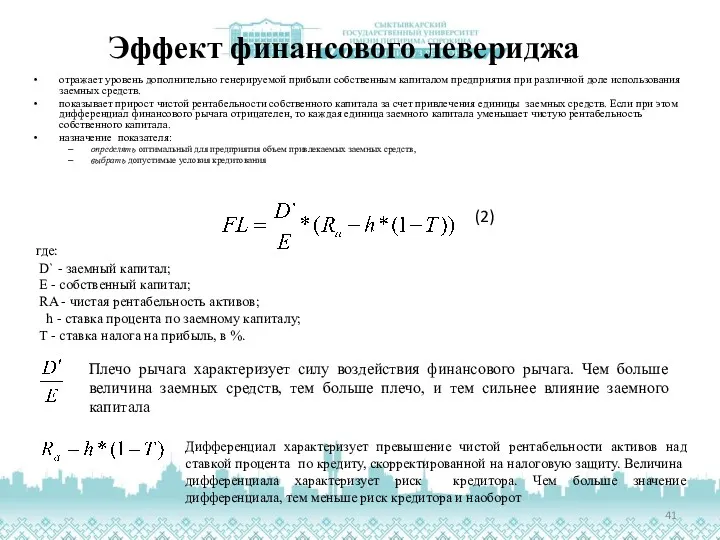

- 40. Финансовый леверидж объективный фактор, возникающий у предприятий, использующих заемный капитал, позволяющий получить дополнительную прибыль на собственный

- 41. Эффект финансового левериджа отражает уровень дополнительно генерируемой прибыли собственным капиталом предприятия при различной доле использования заемных

- 43. Скачать презентацию

Финансовые ресурсы и финансовый капитал

Финансовые ресурсы и финансовый капитал

Кругооборот финансовых ресурсов

Кругооборот финансовых ресурсов

Собственные источники финансирования

Формы собственного капитала

Собственные источники финансирования

Формы собственного капитала

Способы привлечения собственного капитала

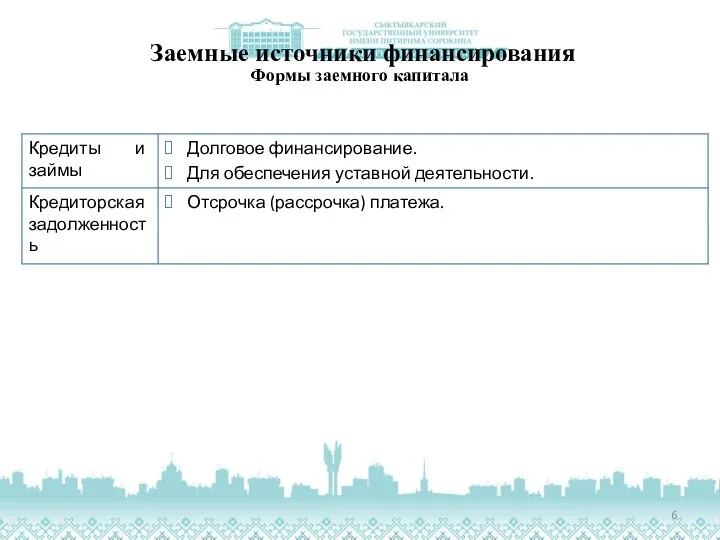

Заемные источники финансирования

Формы заемного капитала

Заемные источники финансирования

Формы заемного капитала

Заемные источники финансирования

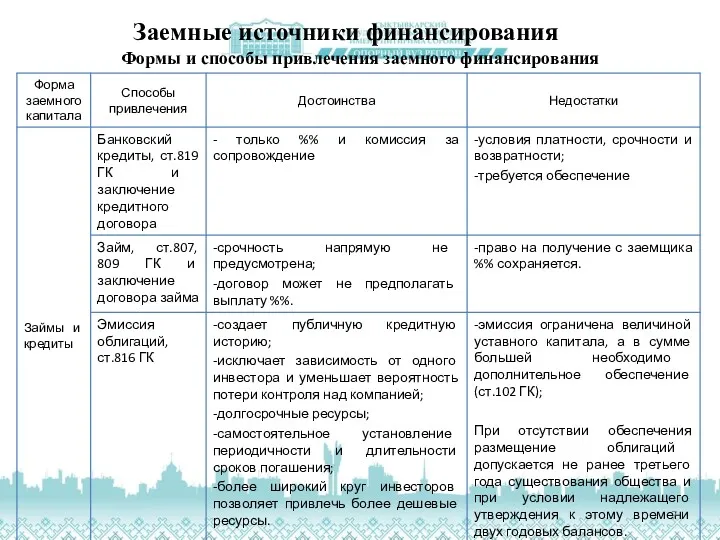

Формы и способы привлечения заемного финансирования

Заемные источники финансирования

Формы и способы привлечения заемного финансирования

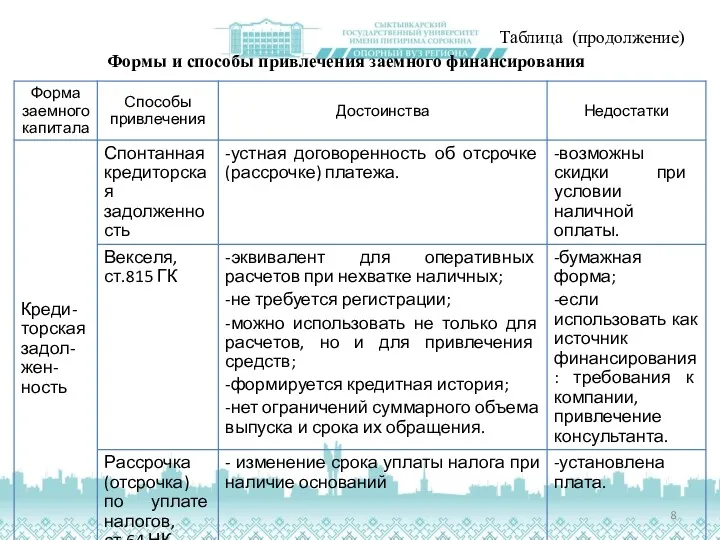

Таблица (продолжение)

Формы и способы привлечения заемного финансирования

Таблица (продолжение)

Формы и способы привлечения заемного финансирования

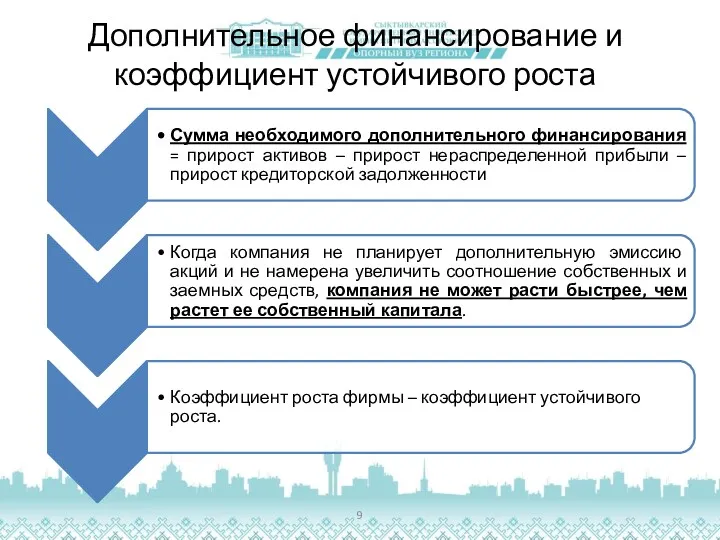

Дополнительное финансирование и коэффициент устойчивого роста

Дополнительное финансирование и коэффициент устойчивого роста

Дополнительное финансирование и коэффициент устойчивого роста

Дополнительное финансирование и коэффициент устойчивого роста

Статья 28. Увеличение уставного капитала общества (ФЗ №208-ФЗ)

1. Уставный капитал общества

Статья 28. Увеличение уставного капитала общества (ФЗ №208-ФЗ)

1. Уставный капитал общества

IPO ?

IPO (Initial Public Offering) - первичное размещение акций, то есть

IPO ?

IPO (Initial Public Offering) - первичное размещение акций, то есть

Теории открытого публичного размещения

Теории открытого публичного размещения

Отличительные черты публичной компании

Отличительные черты публичной компании

Обоснование необходимости IPO

Обоснование необходимости IPO

Инвестиционная политика предприятия при выпуске обыкновенных акций

Инвестиционная политика предприятия при выпуске обыкновенных акций

Подготовка IPO

Подготовка IPO

Этапы первичного размещения акций

Внутренние мероприятия

Выход на биржу

Работа с инвесторами после

Этапы первичного размещения акций

Внутренние мероприятия

Выход на биржу

Работа с инвесторами после

Участники IPO

Акционеры

Менеджмент

Лид-менеджер (андеррайтер)

Коменеджер

Юридические консультанты

Аудиторы

Финансовый консультант

PR-агентство

Принтер

Участники IPO

Акционеры

Менеджмент

Лид-менеджер (андеррайтер)

Коменеджер

Юридические консультанты

Аудиторы

Финансовый консультант

PR-агентство

Принтер

Площадки для размещения акций российскими компаниями

Площадки для размещения акций российскими компаниями

Смета расходов на IPO

Прямые расходы

Смета расходов на IPO

Прямые расходы

Смета расходов

Косвенные расходы

Оценка затрат выполнена на основании анализа рынка услуг, предоставляемых

Смета расходов

Косвенные расходы

Оценка затрат выполнена на основании анализа рынка услуг, предоставляемых

Теории структуры капитала

Теории структуры капитала

Миллер М.: рациональность иррациональной модели стационарного соотношения

«…Стоимость фирмы и в самом

Миллер М.: рациональность иррациональной модели стационарного соотношения

«…Стоимость фирмы и в самом

Теорема I ММ

Рис. 1. Влияние долговой нагрузки на рыночную стоимость компании

Теорема I ММ

Рис. 1. Влияние долговой нагрузки на рыночную стоимость компании

Оптимальная структура капитала в моделях стационарного соотношения

Рис. 3. Влияние долговой нагрузки

Оптимальная структура капитала в моделях стационарного соотношения

Рис. 3. Влияние долговой нагрузки

Оптимальная структура капитала в моделях стационарного соотношения

Рис. 4. Влияние долговой нагрузки

Оптимальная структура капитала в моделях стационарного соотношения

Рис. 4. Влияние долговой нагрузки

Модель теории иерархии

Дефицит фондов=Дивидендные платежи+капиталовложения+чистое увеличение оборотного капитала+объем текущей долговой нагрузки

Модель теории иерархии

Дефицит фондов=Дивидендные платежи+капиталовложения+чистое увеличение оборотного капитала+объем текущей долговой нагрузки

Типология агентских проблем

Типология агентских проблем

Выкуп долговым финансирование – финансовая сделка

Создание новой компании, от имени которой

Выкуп долговым финансирование – финансовая сделка

Создание новой компании, от имени которой

Взаимосвязь между структурой капитала, динамикой окружающей среды и стоимостью корпорации

Взаимосвязь между структурой капитала, динамикой окружающей среды и стоимостью корпорации

Чистые выгоды долгового и долевого финансирования

Чистые выгоды долгового и долевого финансирования

Взаимосвязь между левереджем и экзогенными факторами

Взаимосвязь между левереджем и экзогенными факторами

Взаимосвязь между левереджем и эндогенными факторами

Взаимосвязь между левереджем и эндогенными факторами

Бут и др.: исследование долговой нагрузки развивающихся стран

База исследования: статистика 10

Бут и др.: исследование долговой нагрузки развивающихся стран

База исследования: статистика 10

Пайнгар и Уилбрихт: как менеджеры крупнейших корпораций используют современные модели выбора

Пайнгар и Уилбрихт: как менеджеры крупнейших корпораций используют современные модели выбора

Оценка относительной значимости факторов, которые оказывают влияние на решения по финансированию

Оценка относительной значимости факторов, которые оказывают влияние на решения по финансированию

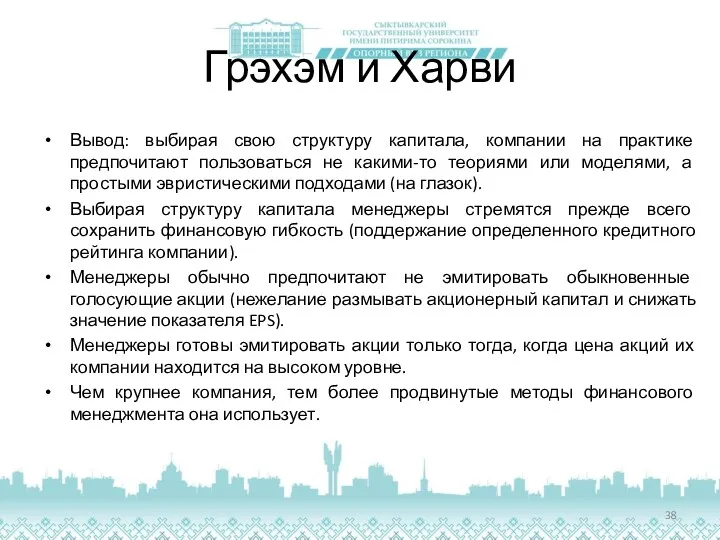

Грэхэм и Харви

Вывод: выбирая свою структуру капитала, компании на практике

Грэхэм и Харви

Вывод: выбирая свою структуру капитала, компании на практике

Факторы, оказывающие воздействие на уровень долговой нагрузки (от наиболее важного к

Факторы, оказывающие воздействие на уровень долговой нагрузки (от наиболее важного к

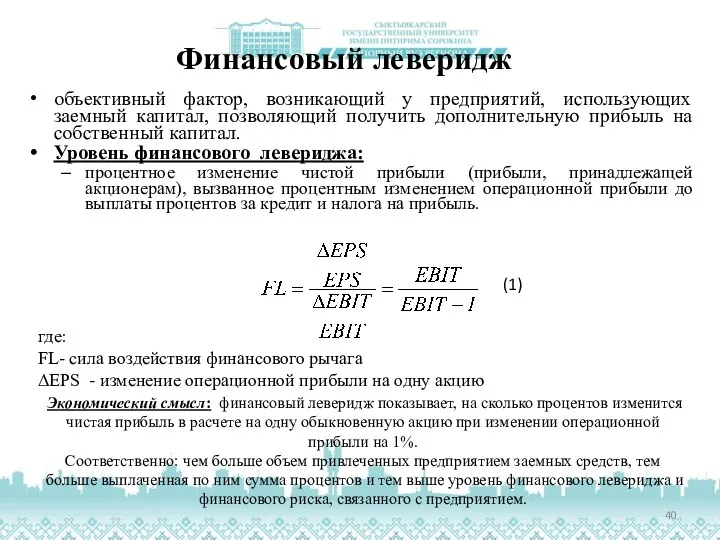

Финансовый леверидж

объективный фактор, возникающий у предприятий, использующих заемный капитал, позволяющий получить

Финансовый леверидж

объективный фактор, возникающий у предприятий, использующих заемный капитал, позволяющий получить

Эффект финансового левериджа

отражает уровень дополнительно генерируемой прибыли собственным капиталом предприятия при

Эффект финансового левериджа

отражает уровень дополнительно генерируемой прибыли собственным капиталом предприятия при

Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Wyróżniki małych i średnich przedsiębiorstw

Wyróżniki małych i średnich przedsiębiorstw Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Бухгалтерский баланс

Бухгалтерский баланс Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6 Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Оборотные средства предприятия

Оборотные средства предприятия Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Технический финансовых анализ рынков

Технический финансовых анализ рынков Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Типовые задачи. Экзамен

Типовые задачи. Экзамен Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Учет материально-производственных запасов

Учет материально-производственных запасов Мошенничество на финансовых рынках

Мошенничество на финансовых рынках Налогообложение малого бизнеса в Канаде

Налогообложение малого бизнеса в Канаде Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Принципы оценочной деятельности

Принципы оценочной деятельности Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Информационные материалы семинара со страхователями 2019г.-2020г

Информационные материалы семинара со страхователями 2019г.-2020г Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга

Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга Семейный бюджет

Семейный бюджет Қаржы нарығы және оның құралдары

Қаржы нарығы және оның құралдары