- Источники финансовых ресурсов предприятия

Содержание

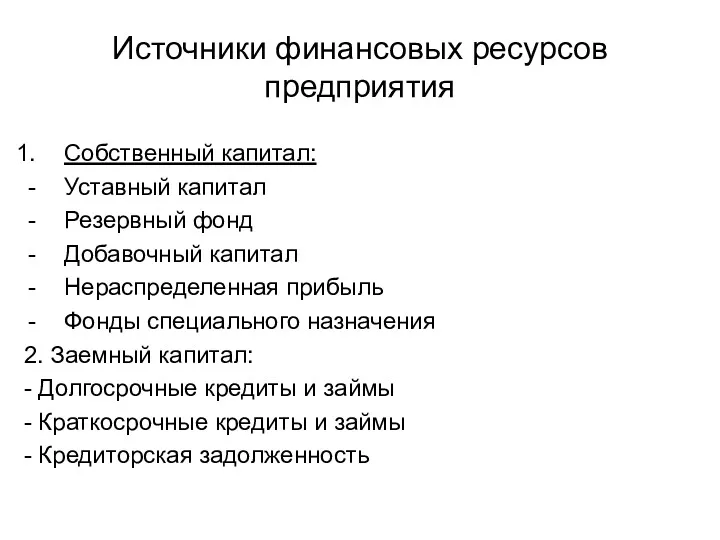

- 2. Источники финансовых ресурсов предприятия Собственный капитал: Уставный капитал Резервный фонд Добавочный капитал Нераспределенная прибыль Фонды специального

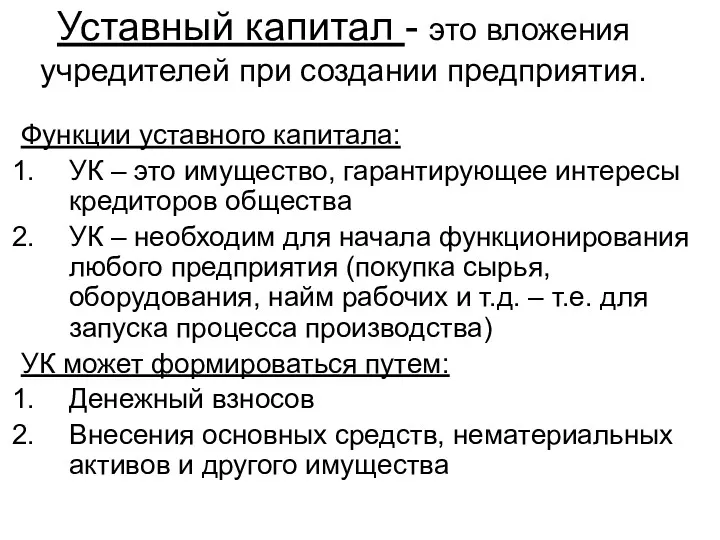

- 3. Уставный капитал - это вложения учредителей при создании предприятия. Функции уставного капитала: УК – это имущество,

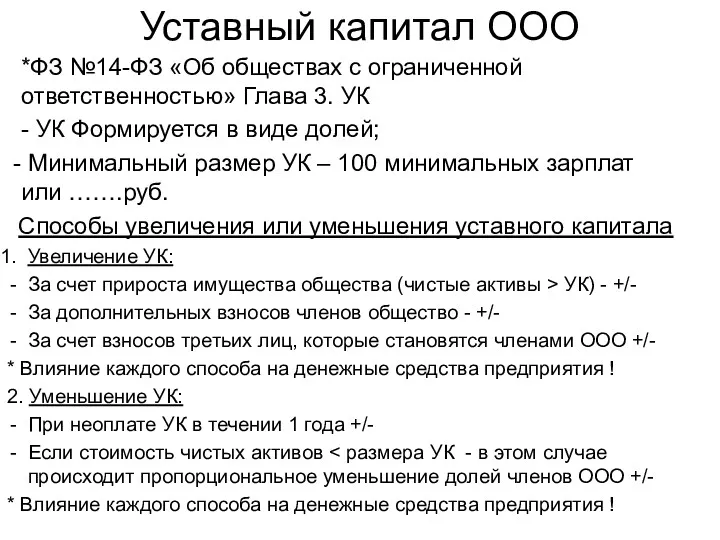

- 4. Уставный капитал ООО *ФЗ №14-ФЗ «Об обществах с ограниченной ответственностью» Глава 3. УК - УК Формируется

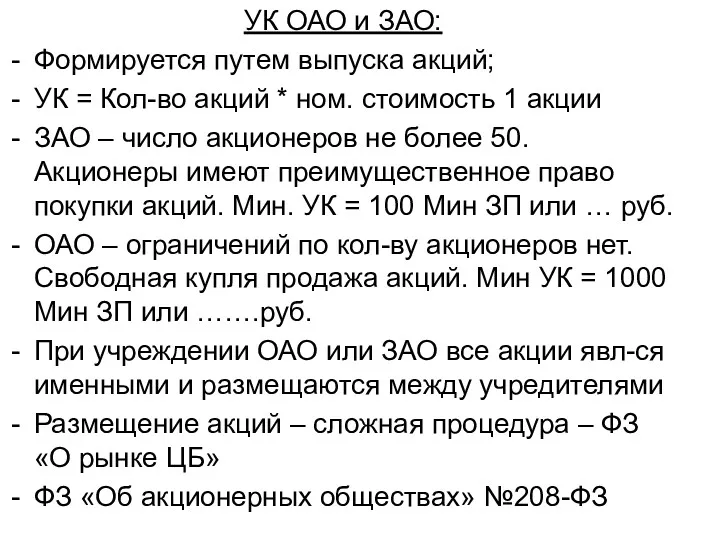

- 5. УК ОАО и ЗАО: Формируется путем выпуска акций; УК = Кол-во акций * ном. стоимость 1

- 6. Уставный капитал ОАО и ЗАО Способы увеличения или уменьшения уставного капитала (применяются по решению общего собрания

- 7. Резервный фонд Назначение резервного фонда – дополнительная защита компании и ее кредиторов от возможных убытков (принцип

- 8. Добавочный капитал Формирование добавочного капитала. В добавочном капитале отражаются средства предприятия получившиеся в результате: Прироста стоимости

- 9. Нераспределенная прибыль Формирование: финансовый результат деятельности предприятия по итогам года списывается на счет нераспределенной прибыли (счет

- 11. Скачать презентацию

Источники финансовых ресурсов предприятия

Собственный капитал:

Уставный капитал

Резервный фонд

Добавочный капитал

Нераспределенная прибыль

Фонды специального назначения

2.

Источники финансовых ресурсов предприятия

Собственный капитал:

Уставный капитал

Резервный фонд

Добавочный капитал

Нераспределенная прибыль

Фонды специального назначения

2.

Уставный капитал - это вложения учредителей при создании предприятия.

Функции уставного капитала:

УК

Уставный капитал - это вложения учредителей при создании предприятия.

Функции уставного капитала:

УК

Уставный капитал ООО

*ФЗ №14-ФЗ «Об обществах с ограниченной ответственностью» Глава 3.

Уставный капитал ООО

*ФЗ №14-ФЗ «Об обществах с ограниченной ответственностью» Глава 3.

УК ОАО и ЗАО:

Формируется путем выпуска акций;

УК = Кол-во акций *

УК ОАО и ЗАО:

Формируется путем выпуска акций;

УК = Кол-во акций *

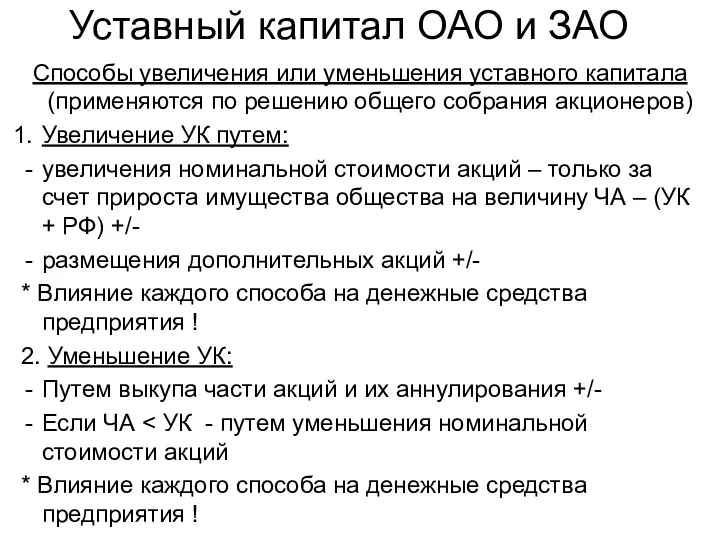

Уставный капитал ОАО и ЗАО

Способы увеличения или уменьшения уставного капитала (применяются

Уставный капитал ОАО и ЗАО

Способы увеличения или уменьшения уставного капитала (применяются

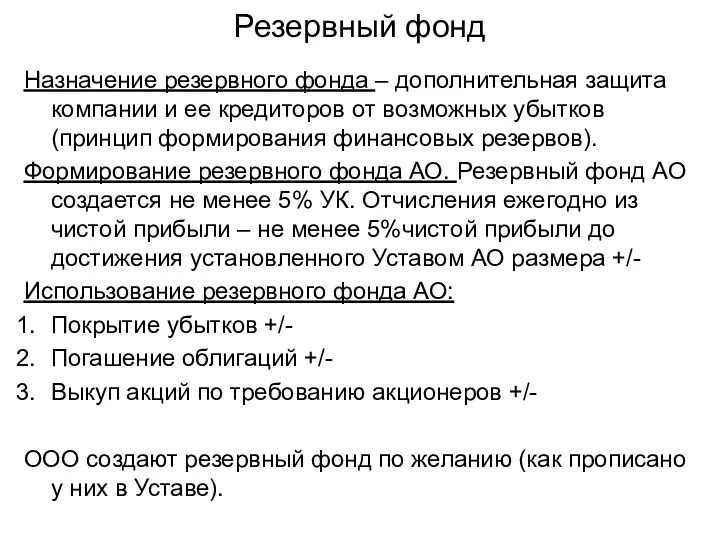

Резервный фонд

Назначение резервного фонда – дополнительная защита компании и ее кредиторов

Резервный фонд

Назначение резервного фонда – дополнительная защита компании и ее кредиторов

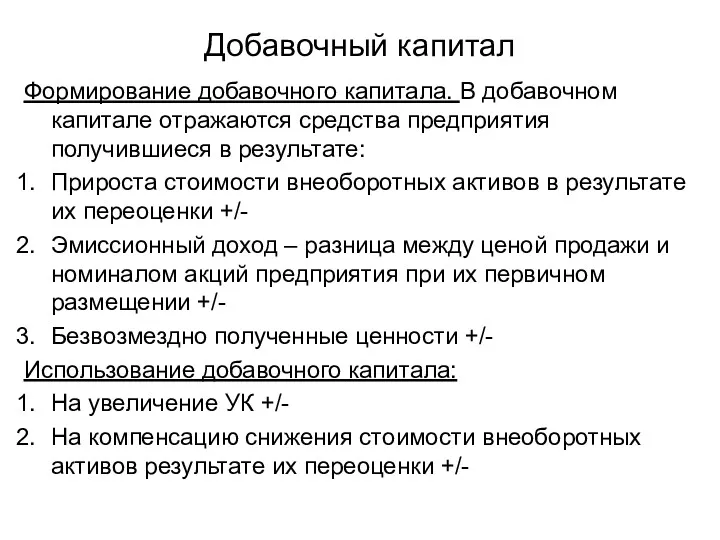

Добавочный капитал

Формирование добавочного капитала. В добавочном капитале отражаются средства предприятия получившиеся

Добавочный капитал

Формирование добавочного капитала. В добавочном капитале отражаются средства предприятия получившиеся

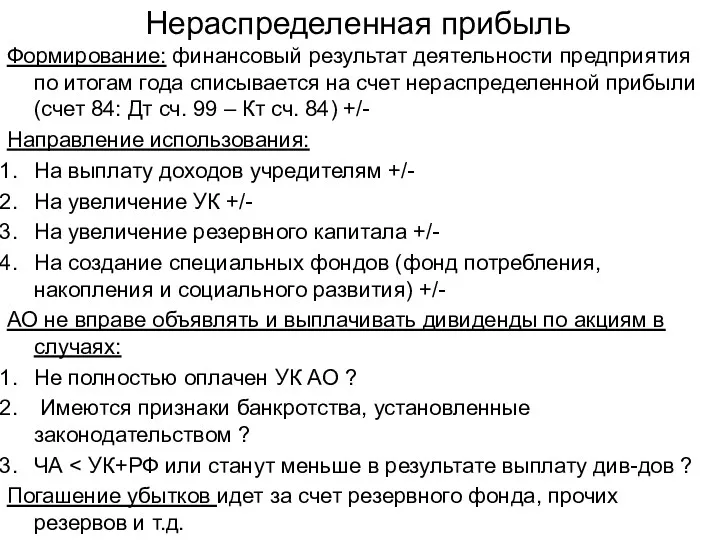

Нераспределенная прибыль

Формирование: финансовый результат деятельности предприятия по итогам года списывается на

Нераспределенная прибыль

Формирование: финансовый результат деятельности предприятия по итогам года списывается на

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом Основы финансовых расчетов

Основы финансовых расчетов Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Наш розумний дім

Наш розумний дім Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Accounting and Scandals

Accounting and Scandals Учет материально-производственных запасов

Учет материально-производственных запасов Валюта будущего Bitcoin

Валюта будущего Bitcoin Бухгалтерский учет туристских услуг

Бухгалтерский учет туристских услуг Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Финансы предприятия

Финансы предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Кредиты и займы

Кредиты и займы Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Определение надежности, сравнительный анализ и прогнозирование страховых компаний

Определение надежности, сравнительный анализ и прогнозирование страховых компаний Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж)

Учет расчетов по оплате труда, возможности оптимизации в бюджетных организациях (Омский автотранспортный колледж) Trade and cash discounts

Trade and cash discounts Семейный бюджет

Семейный бюджет Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе

Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе Теория бухгалтерского учета

Теория бухгалтерского учета Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ

Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ Семейный бюджет

Семейный бюджет Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Регулирование экономики условиях плавающего и фиксированного валютных курсов

Регулирование экономики условиях плавающего и фиксированного валютных курсов Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений