- Теория бухгалтерского учета

Содержание

- 2. Характеристика основных элементов АКТИВЫ – имущество организации, имеющее как материальную (основные средства, материалы, товары), так и

- 3. Характеристика основных элементов Обязательства -текущая задолженность компании, возникающая из событий прошлых периодов, погашение которой приведет к

- 4. Характеристика основных элементов КАПИТАЛ - доля в активах компании, остающаяся после вычета всех ее обязательств.

- 5. Характеристика основных элементов Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

- 6. Характеристика основных элементов Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного

- 7. Бухгалтерский баланс

- 8. Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам формирования

- 9. Баланс состоит из актива (левая сторона) – имущество по составу и размещению, и пассива (правая сторона)-

- 10. Различают баланс-брутто (брутто-грубый) и баланс-нетто (нетто -чистый). Согласно международным стандартам бухгалтерского учета применяют баланс-нетто. В РФ

- 11. Классификация бухгалтерских балансов Вступительный баланс- отражает активы организации и ее обязательства в начале ее деятельности. Вступительные

- 12. Классификация бухгалтерских балансов Ликвидационные балансы- составляются при ликвидации организации ( на начало периода ликвидации, промежуточные ликвидационные

- 13. Классификация бухгалтерских балансов Текущие балансы- составляются в течении всего времени функционирования организации и подразделяются на начальные,

- 14. Классификация бухгалтерских балансов Разделительные балансы- составляются в момент разделения организации на несколько более мелких, а объединительные-

- 15. Классификация бухгалтерских балансов Сводные балансы -которые составляются министерствами и ведомствами , содержат агрегированные данные по всем

- 16. Классификация бухгалтерских балансов Консолидированные балансы –составляются материнской организацией и содержат обобщенную информацию об имуществе и обязательствах

- 17. Основным элементом бухгалтерского баланса является балансовая статья. Статьей называется показатель (строка) актива или пассива баланса, характеризующий

- 18. Бухгалтерский баланс АКТИВ ПАССИВ Раздел 1 Внеоборотные активы Раздел 2 Оборотные активы Раздел 3 Капитал и

- 19. Типы хозяйственных операций и их влияние на баланс Каждая хозяйственная операция, происходящая в организации изменяет или

- 20. Операции первого типа Изменения происходят только в активе баланса – изменяется состав имущества. Валюта баланса не

- 21. Операции второго типа Затрагивают только пассив баланса, т.е. изменяется структура источников формирования имущества организации. Валюта баланса

- 22. Операции третьего типа Изменяют одновременно величину имущества и источников его формирования. При этом изменения происходят в

- 23. Операции четвертого типа Изменяют одновременно величину имущества и источников его формирования, при этом изменения происходят в

- 24. Оборотные ведомости Служат для обобщения, проверки правильности записей на счетах бухгалтерского учета и составления баланса. В

- 26. Хозяйственные операции за период Получено с расчетного счета в кассу 10 000 руб. Выдана из кассы

- 28. Скачать презентацию

Характеристика основных элементов

АКТИВЫ – имущество организации, имеющее как материальную (основные средства,

Характеристика основных элементов

АКТИВЫ – имущество организации, имеющее как материальную (основные средства,

Характеристика основных элементов

Обязательства -текущая задолженность компании, возникающая из событий прошлых периодов,

Характеристика основных элементов

Обязательства -текущая задолженность компании, возникающая из событий прошлых периодов,

Характеристика основных элементов

КАПИТАЛ - доля в активах компании, остающаяся после вычета

Характеристика основных элементов

КАПИТАЛ - доля в активах компании, остающаяся после вычета

Характеристика основных элементов

Расходами организации признается уменьшение экономических выгод в результате выбытия

Характеристика основных элементов

Расходами организации признается уменьшение экономических выгод в результате выбытия

Характеристика основных элементов

Доходами организации признается увеличение экономических выгод в результате поступления

Характеристика основных элементов

Доходами организации признается увеличение экономических выгод в результате поступления

Бухгалтерский баланс

Бухгалтерский баланс

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу

Баланс состоит из актива (левая сторона) – имущество по составу и

Баланс состоит из актива (левая сторона) – имущество по составу и

Различают баланс-брутто (брутто-грубый) и баланс-нетто (нетто -чистый). Согласно международным стандартам

бухгалтерского

Различают баланс-брутто (брутто-грубый) и баланс-нетто (нетто -чистый). Согласно международным стандартам

бухгалтерского

Классификация бухгалтерских балансов

Вступительный баланс- отражает активы организации и ее обязательства

Классификация бухгалтерских балансов

Вступительный баланс- отражает активы организации и ее обязательства

Классификация бухгалтерских балансов

Ликвидационные балансы- составляются при ликвидации организации ( на начало

Классификация бухгалтерских балансов

Ликвидационные балансы- составляются при ликвидации организации ( на начало

Классификация бухгалтерских балансов

Текущие балансы- составляются в течении всего времени функционирования организации

Классификация бухгалтерских балансов

Текущие балансы- составляются в течении всего времени функционирования организации

Классификация бухгалтерских балансов

Разделительные балансы- составляются в момент разделения организации на несколько

Классификация бухгалтерских балансов

Разделительные балансы- составляются в момент разделения организации на несколько

Классификация бухгалтерских балансов

Сводные балансы -которые составляются министерствами и ведомствами , содержат

Классификация бухгалтерских балансов

Сводные балансы -которые составляются министерствами и ведомствами , содержат

Классификация бухгалтерских балансов

Консолидированные балансы –составляются материнской организацией и содержат обобщенную информацию

Классификация бухгалтерских балансов

Консолидированные балансы –составляются материнской организацией и содержат обобщенную информацию

Основным элементом бухгалтерского баланса является балансовая статья. Статьей называется показатель (строка)

Основным элементом бухгалтерского баланса является балансовая статья. Статьей называется показатель (строка)

Бухгалтерский баланс

АКТИВ

ПАССИВ

Раздел 1

Внеоборотные

активы

Раздел 2

Оборотные

активы

Раздел 3

Капитал и

резервы

Раздел 5

Краткосрочные

обязательства

Раздел 4

Долгосрочные

обязательства

Бухгалтерский баланс

АКТИВ

ПАССИВ

Раздел 1

Внеоборотные

активы

Раздел 2

Оборотные

активы

Раздел 3

Капитал и

резервы

Раздел 5

Краткосрочные

обязательства

Раздел 4

Долгосрочные

обязательства

Типы хозяйственных операций и их влияние на баланс

Каждая хозяйственная операция, происходящая

Типы хозяйственных операций и их влияние на баланс

Каждая хозяйственная операция, происходящая

Операции первого типа

Изменения происходят только в активе баланса – изменяется состав

Операции первого типа

Изменения происходят только в активе баланса – изменяется состав

Операции второго типа

Затрагивают только пассив баланса, т.е. изменяется структура источников

формирования

Операции второго типа

Затрагивают только пассив баланса, т.е. изменяется структура источников

формирования

Операции третьего типа

Изменяют одновременно величину имущества и источников его формирования. При

Операции третьего типа

Изменяют одновременно величину имущества и источников его формирования. При

Операции четвертого типа

Изменяют одновременно величину имущества и источников его формирования, при

Операции четвертого типа

Изменяют одновременно величину имущества и источников его формирования, при

Оборотные ведомости

Служат для обобщения, проверки правильности записей на счетах бухгалтерского

Оборотные ведомости

Служат для обобщения, проверки правильности записей на счетах бухгалтерского

Хозяйственные операции за период

Получено с расчетного счета в кассу 10 000

Хозяйственные операции за период

Получено с расчетного счета в кассу 10 000

Инвестиционный меморандум

Инвестиционный меморандум Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Финансовое планирование

Финансовое планирование Лекция № 2

Лекция № 2 Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Анализ использования оборотного капитала

Анализ использования оборотного капитала Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Финансирование инновационного предпринимательства

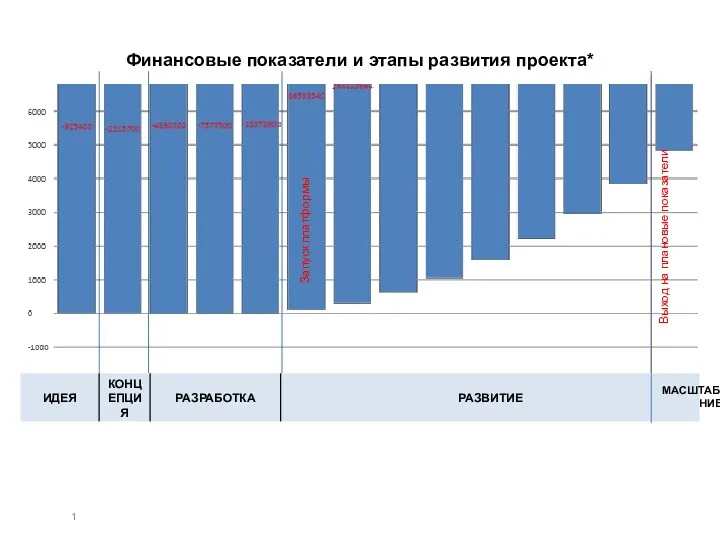

Финансирование инновационного предпринимательства Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Мошенничество с банковскими картами

Мошенничество с банковскими картами Анализ показателей деловой активности организации

Анализ показателей деловой активности организации Business Math, Ninth Edition

Business Math, Ninth Edition Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Переоценка товаров и их потери

Переоценка товаров и их потери Ақша. Шығу тарихы

Ақша. Шығу тарихы Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Виртуальная и дополненная реальность

Виртуальная и дополненная реальность Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Заработная плата

Заработная плата Финансовый аспект внешнего управления имуществом организации-должника

Финансовый аспект внешнего управления имуществом организации-должника Социальное страхование

Социальное страхование Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт

Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности