- Производственные ресурсы организации. Основные фонды организации

Содержание

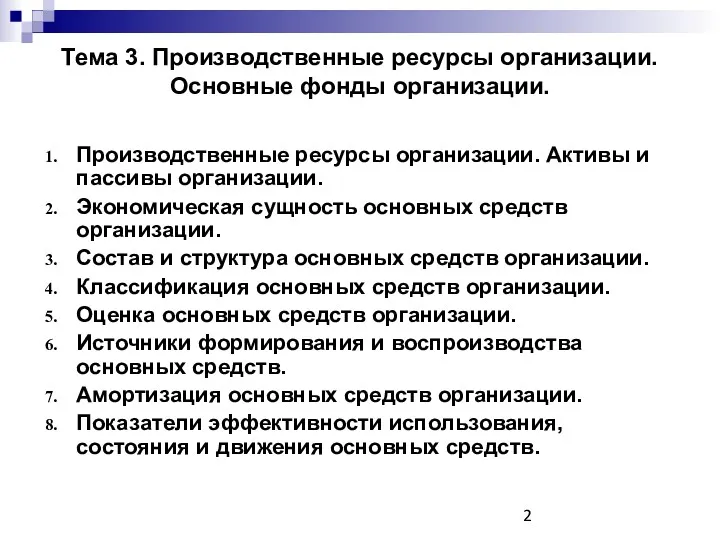

- 2. Тема 3. Производственные ресурсы организации. Основные фонды организации. Производственные ресурсы организации. Активы и пассивы организации. Экономическая

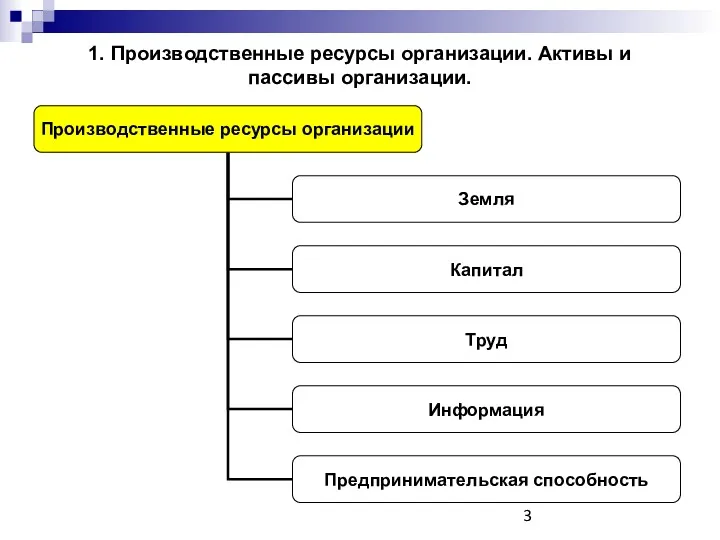

- 3. 1. Производственные ресурсы организации. Активы и пассивы организации.

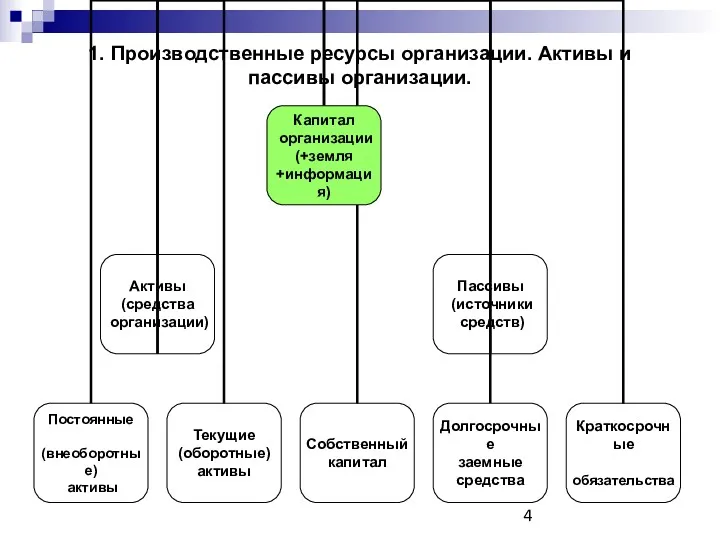

- 4. 1. Производственные ресурсы организации. Активы и пассивы организации.

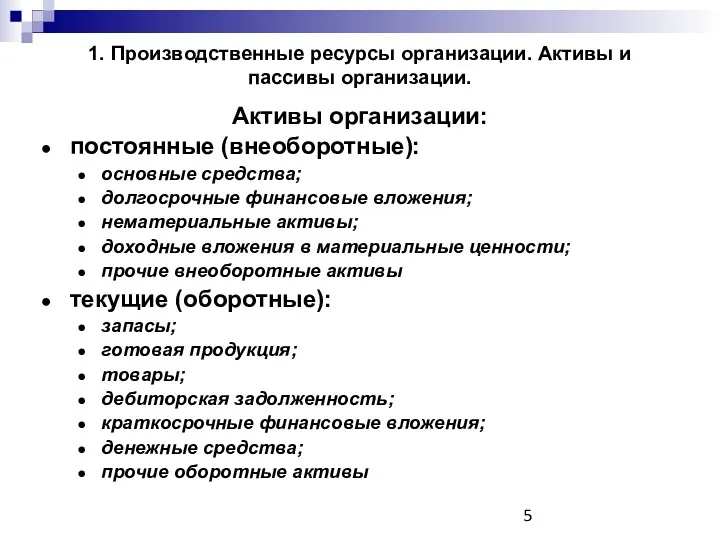

- 5. 1. Производственные ресурсы организации. Активы и пассивы организации. Активы организации: постоянные (внеоборотные): основные средства; долгосрочные финансовые

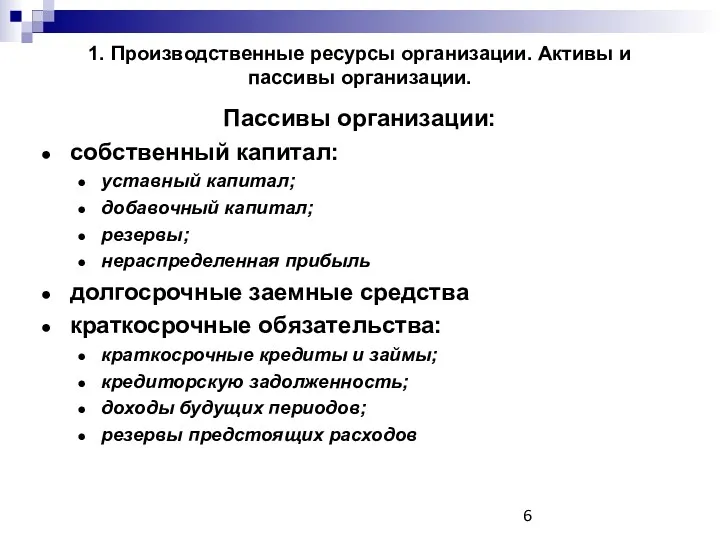

- 6. 1. Производственные ресурсы организации. Активы и пассивы организации. Пассивы организации: собственный капитал: уставный капитал; добавочный капитал;

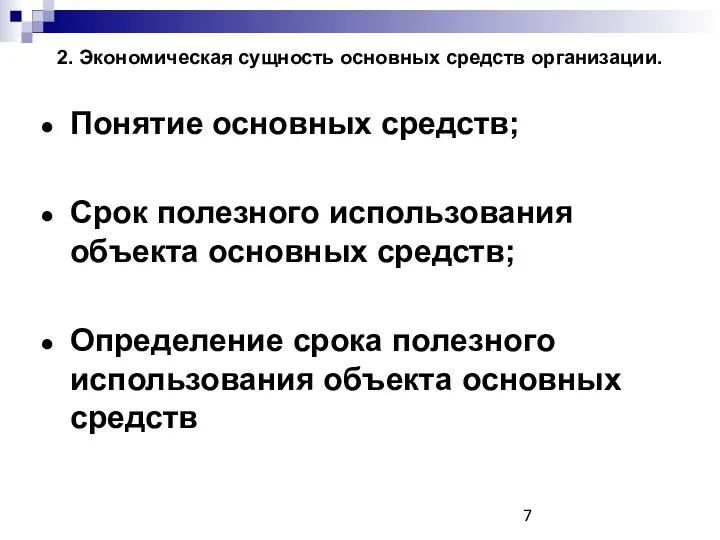

- 7. 2. Экономическая сущность основных средств организации. Понятие основных средств; Срок полезного использования объекта основных средств; Определение

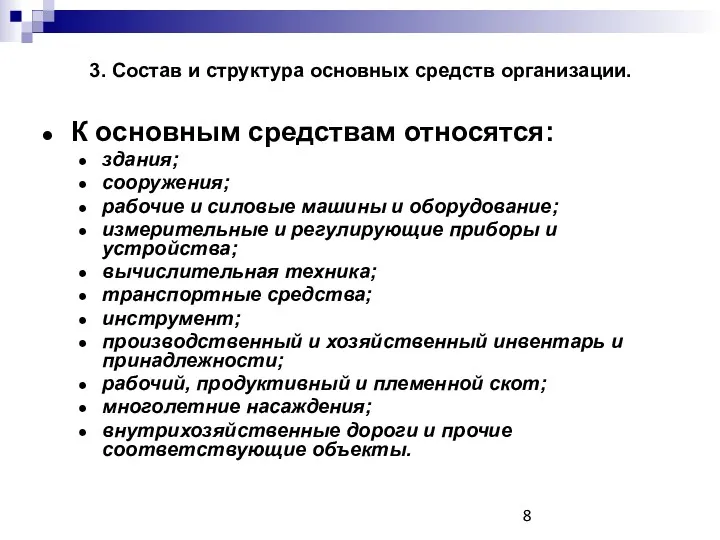

- 8. 3. Состав и структура основных средств организации. К основным средствам относятся: здания; сооружения; рабочие и силовые

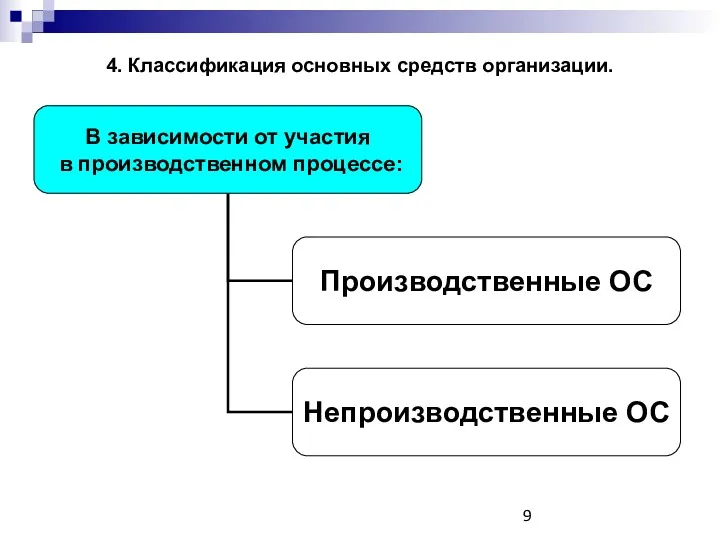

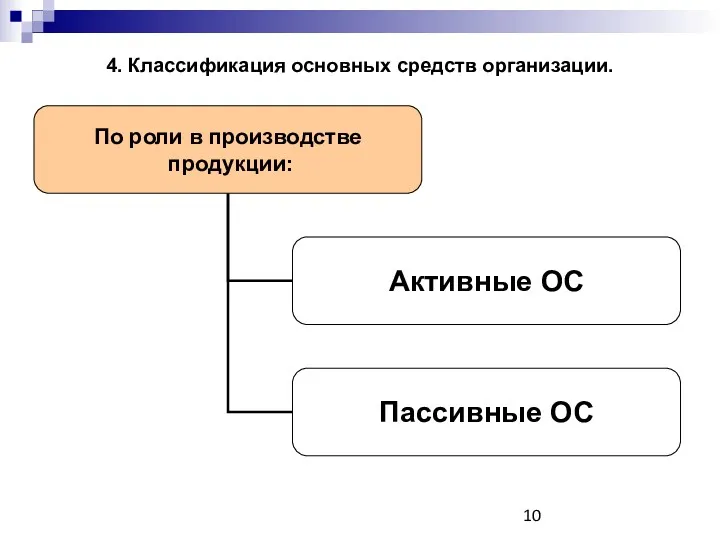

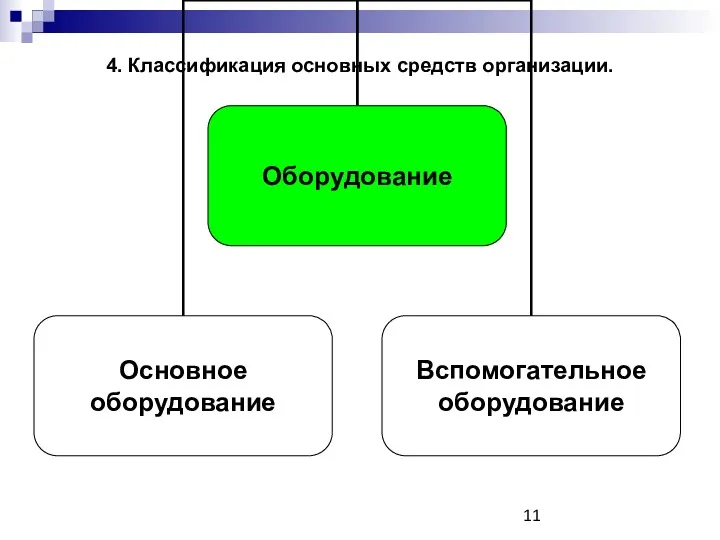

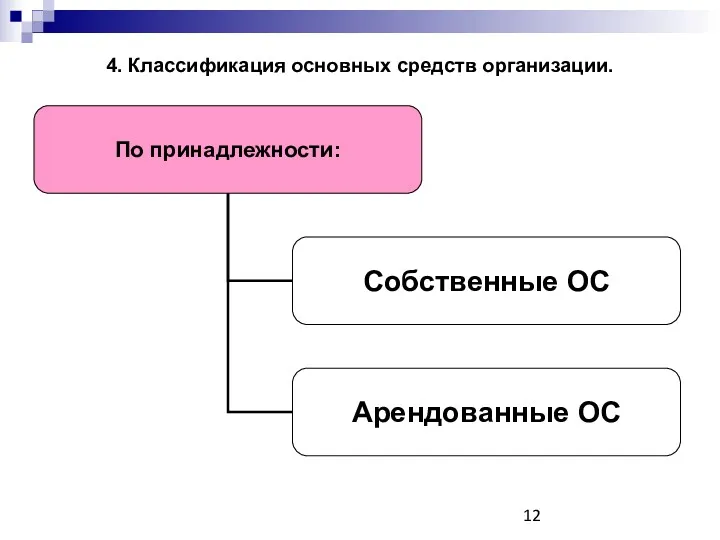

- 9. 4. Классификация основных средств организации.

- 10. 4. Классификация основных средств организации.

- 11. 4. Классификация основных средств организации.

- 12. 4. Классификация основных средств организации.

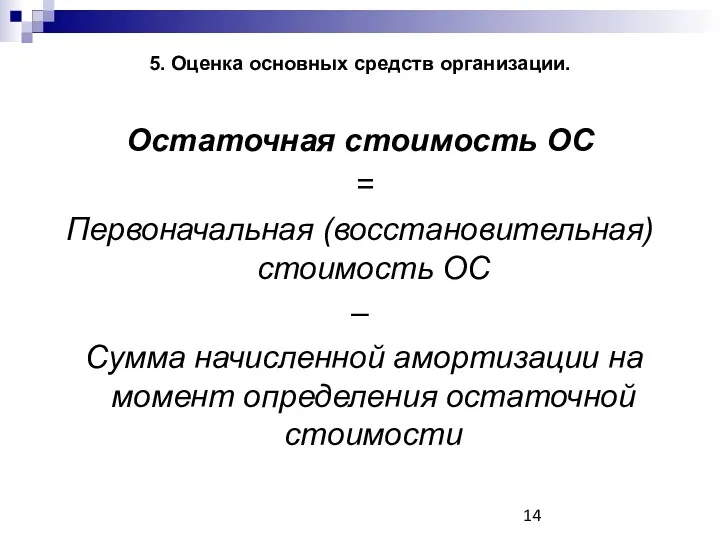

- 13. 5. Оценка основных средств организации.

- 14. 5. Оценка основных средств организации. Остаточная стоимость ОС = Первоначальная (восстановительная) стоимость ОС – Сумма начисленной

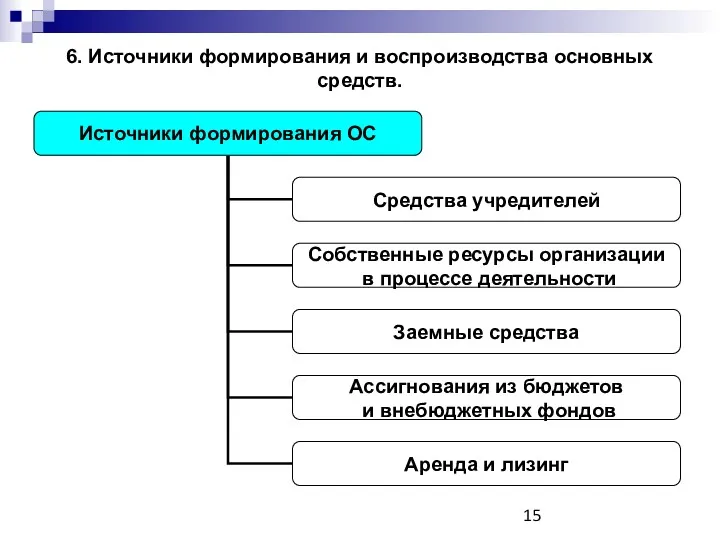

- 15. 6. Источники формирования и воспроизводства основных средств.

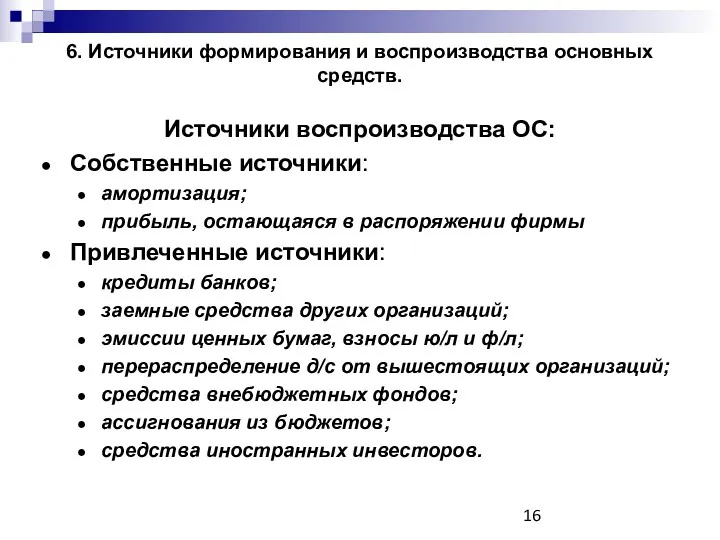

- 16. 6. Источники формирования и воспроизводства основных средств. Источники воспроизводства ОС: Собственные источники: амортизация; прибыль, остающаяся в

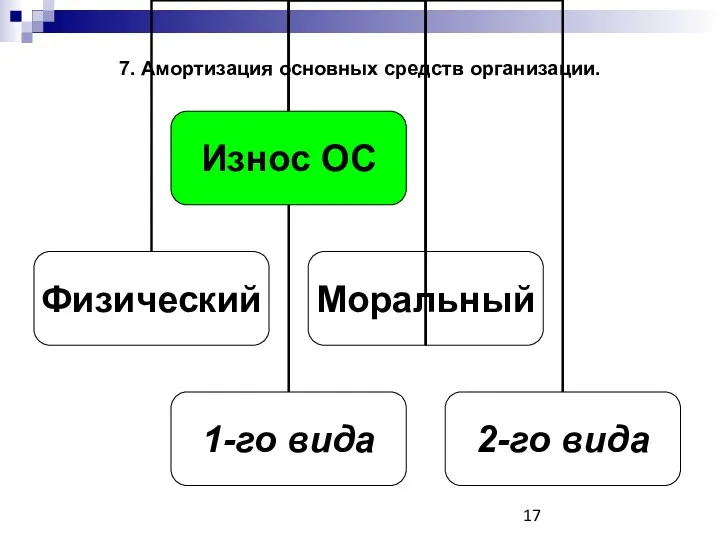

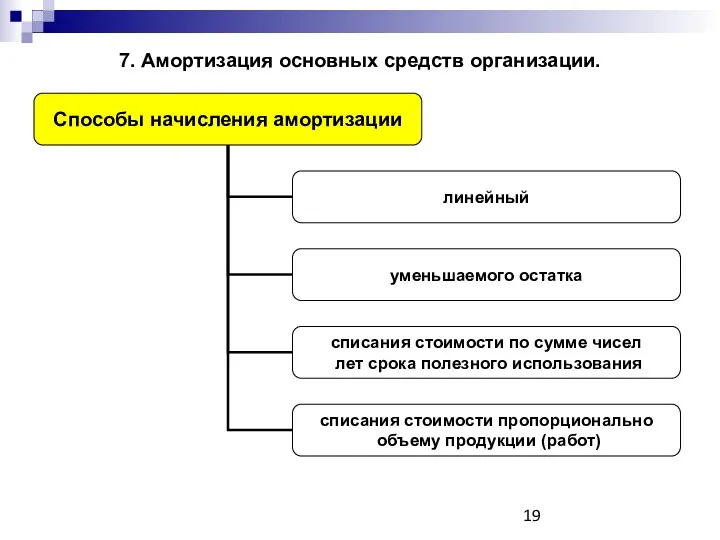

- 17. 7. Амортизация основных средств организации.

- 18. 7. Амортизация основных средств организации. Амортизационный фонд Понятие амортизации Объекты начисления амортизации

- 19. 7. Амортизация основных средств организации.

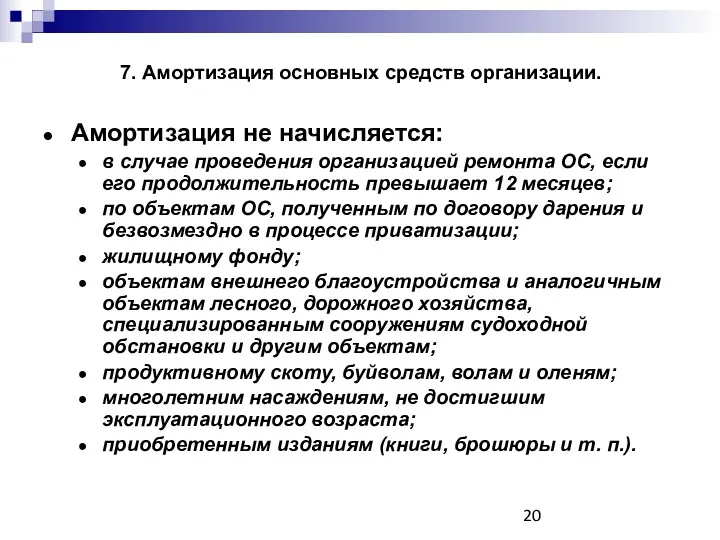

- 20. 7. Амортизация основных средств организации. Амортизация не начисляется: в случае проведения организацией ремонта ОС, если его

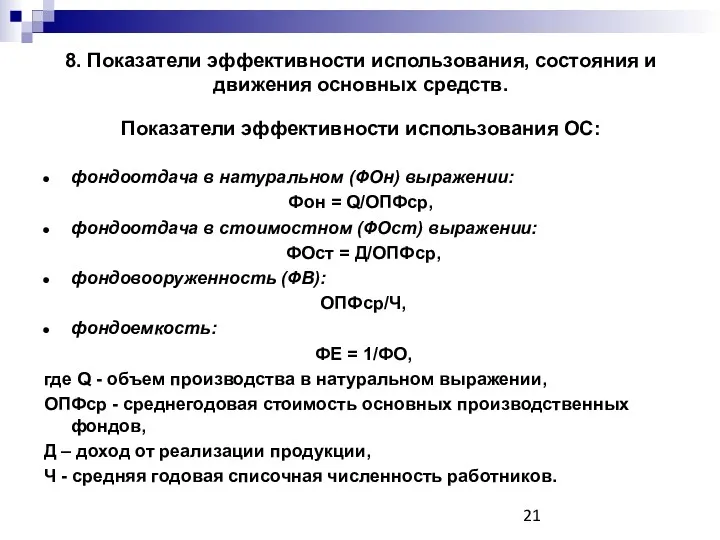

- 21. 8. Показатели эффективности использования, состояния и движения основных средств. Показатели эффективности использования ОС: фондоотдача в натуральном

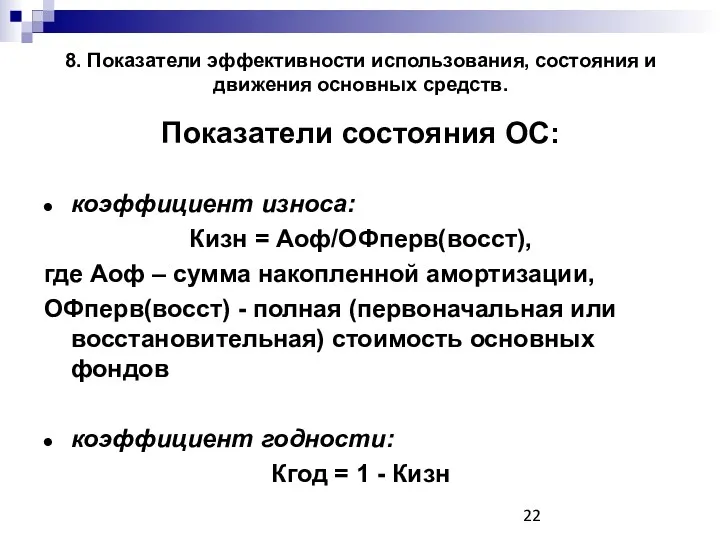

- 22. 8. Показатели эффективности использования, состояния и движения основных средств. Показатели состояния ОС: коэффициент износа: Кизн =

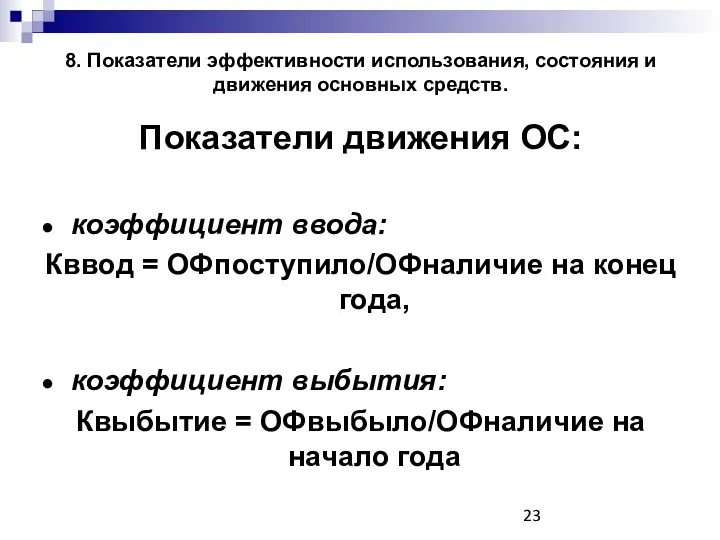

- 23. 8. Показатели эффективности использования, состояния и движения основных средств. Показатели движения ОС: коэффициент ввода: Кввод =

- 25. Скачать презентацию

Тема 3. Производственные ресурсы организации. Основные фонды организации.

Производственные ресурсы организации. Активы

Тема 3. Производственные ресурсы организации. Основные фонды организации.

Производственные ресурсы организации. Активы

1. Производственные ресурсы организации. Активы и пассивы организации.

1. Производственные ресурсы организации. Активы и пассивы организации.

1. Производственные ресурсы организации. Активы и пассивы организации.

1. Производственные ресурсы организации. Активы и пассивы организации.

1. Производственные ресурсы организации. Активы и пассивы организации.

Активы организации:

постоянные (внеоборотные):

основные средства;

1. Производственные ресурсы организации. Активы и пассивы организации.

Активы организации:

постоянные (внеоборотные):

основные средства;

1. Производственные ресурсы организации. Активы и пассивы организации.

Пассивы организации:

собственный капитал:

уставный капитал;

1. Производственные ресурсы организации. Активы и пассивы организации.

Пассивы организации:

собственный капитал:

уставный капитал;

2. Экономическая сущность основных средств организации.

Понятие основных средств;

Срок полезного использования объекта

2. Экономическая сущность основных средств организации.

Понятие основных средств;

Срок полезного использования объекта

3. Состав и структура основных средств организации.

К основным средствам относятся:

здания;

сооружения;

рабочие и

3. Состав и структура основных средств организации.

К основным средствам относятся:

здания;

сооружения;

рабочие и

4. Классификация основных средств организации.

4. Классификация основных средств организации.

4. Классификация основных средств организации.

4. Классификация основных средств организации.

4. Классификация основных средств организации.

4. Классификация основных средств организации.

4. Классификация основных средств организации.

4. Классификация основных средств организации.

5. Оценка основных средств организации.

5. Оценка основных средств организации.

5. Оценка основных средств организации.

Остаточная стоимость ОС

=

Первоначальная (восстановительная) стоимость

5. Оценка основных средств организации.

Остаточная стоимость ОС

=

Первоначальная (восстановительная) стоимость

6. Источники формирования и воспроизводства основных средств.

6. Источники формирования и воспроизводства основных средств.

6. Источники формирования и воспроизводства основных средств.

Источники воспроизводства ОС:

Собственные источники:

амортизация;

прибыль, остающаяся

6. Источники формирования и воспроизводства основных средств.

Источники воспроизводства ОС:

Собственные источники:

амортизация;

прибыль, остающаяся

7. Амортизация основных средств организации.

7. Амортизация основных средств организации.

7. Амортизация основных средств организации.

Амортизационный фонд

Понятие амортизации

Объекты начисления амортизации

7. Амортизация основных средств организации.

Амортизационный фонд

Понятие амортизации

Объекты начисления амортизации

7. Амортизация основных средств организации.

7. Амортизация основных средств организации.

7. Амортизация основных средств организации.

Амортизация не начисляется:

в случае проведения организацией ремонта

7. Амортизация основных средств организации.

Амортизация не начисляется:

в случае проведения организацией ремонта

8. Показатели эффективности использования, состояния и движения основных средств.

Показатели эффективности использования

8. Показатели эффективности использования, состояния и движения основных средств.

Показатели эффективности использования

8. Показатели эффективности использования, состояния и движения основных средств.

Показатели состояния ОС:

коэффициент

8. Показатели эффективности использования, состояния и движения основных средств.

Показатели состояния ОС:

коэффициент

8. Показатели эффективности использования, состояния и движения основных средств.

Показатели движения ОС:

коэффициент

8. Показатели эффективности использования, состояния и движения основных средств.

Показатели движения ОС:

коэффициент

Сущность и формы кредита

Сущность и формы кредита Організація створення і реєстрація аудиторської фірми

Організація створення і реєстрація аудиторської фірми Модель Инвуда

Модель Инвуда Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Инвестиции, снабжение, производство: организация и планирование

Инвестиции, снабжение, производство: организация и планирование Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ

ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Ипотечное кредитование

Ипотечное кредитование Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Обязательное медицинское страхование

Обязательное медицинское страхование МСФО 36. Обесценение активов

МСФО 36. Обесценение активов Влияние новых технологий на финансовый сектор экономики

Влияние новых технологий на финансовый сектор экономики Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям

Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Государственные и муниципальные финансы

Государственные и муниципальные финансы Диагностика финансового состояния предприятия

Диагностика финансового состояния предприятия Основы бухгалтерского учета в аптечных организациях

Основы бухгалтерского учета в аптечных организациях Специальное предложение по программам автокредитования

Специальное предложение по программам автокредитования Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Федеральные налоги

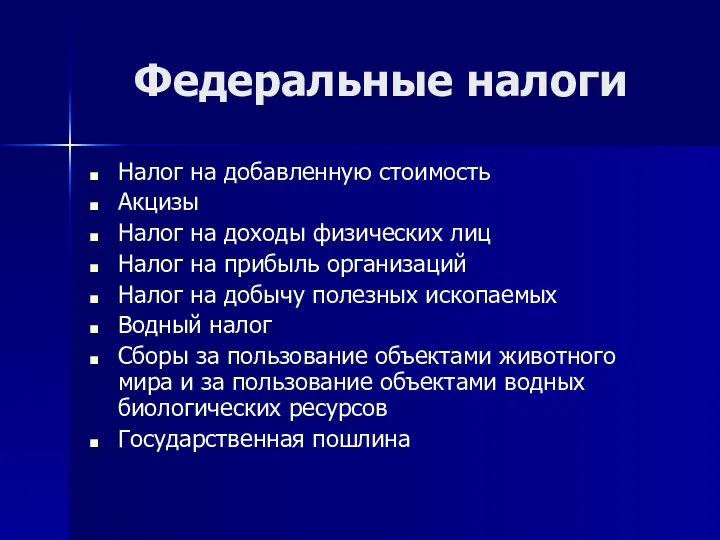

Федеральные налоги Налог на прибыль организаций

Налог на прибыль организаций Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology