- Федеральные налоги

Содержание

- 2. Налог на добавленную стоимость

- 3. Налог на добавленную стоимость 21 глава НК РФ «Налог на добавленную стоимость»

- 4. Налогоплательщиками налога на добавленную стоимость по операциям внутри РФ: организации, в т.ч. некоммерческие индивидуальные предприниматели

- 5. Налогоплательщиками налога на добавленную стоимость при ввозе товаров на территорию РФ: лица, перемещающие товары через таможенную

- 6. Освобождаются от уплаты НДС организации и предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей организации и предприниматели

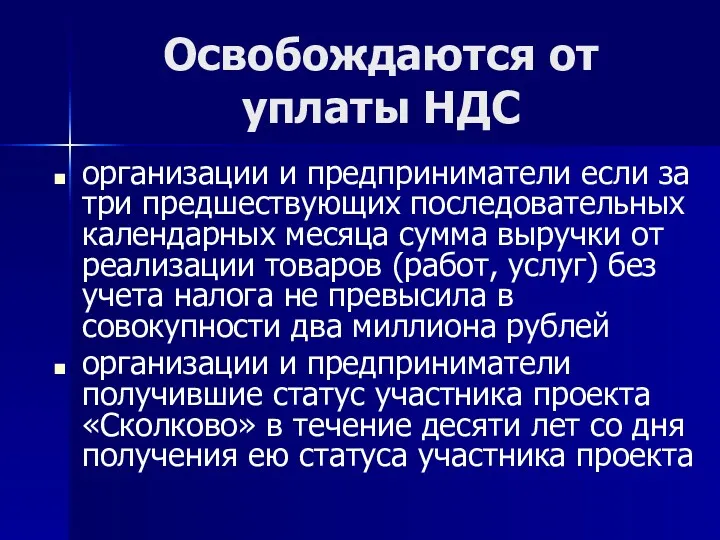

- 7. Освобождаются от уплаты НДС организации и предприниматели если за три предшествующих последовательных календарных месяца сумма выручки

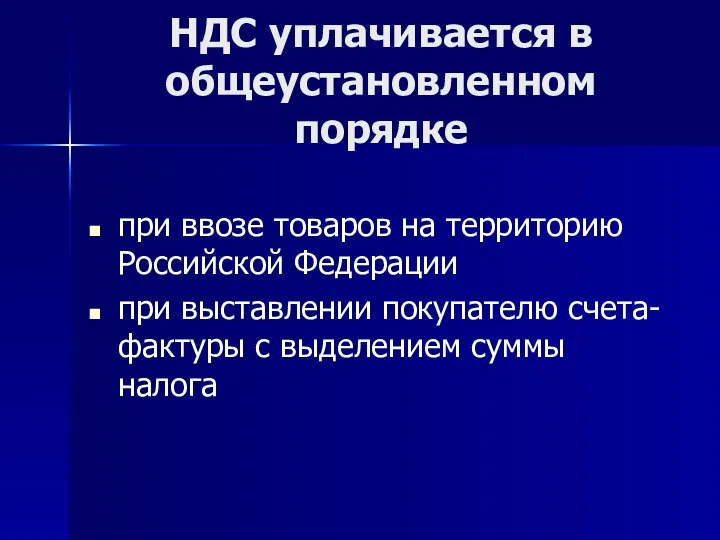

- 8. НДС уплачивается в общеустановленном порядке при ввозе товаров на территорию Российской Федерации при выставлении покупателю счета-фактуры

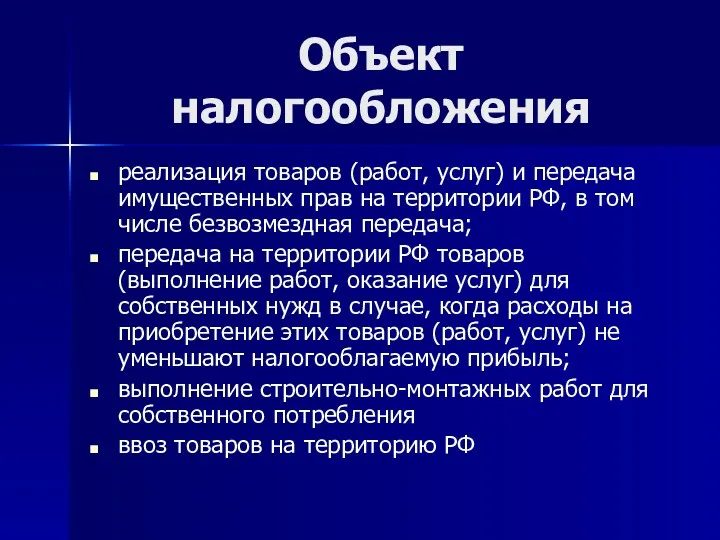

- 9. Объект налогообложения реализация товаров (работ, услуг) и передача имущественных прав на территории РФ, в том числе

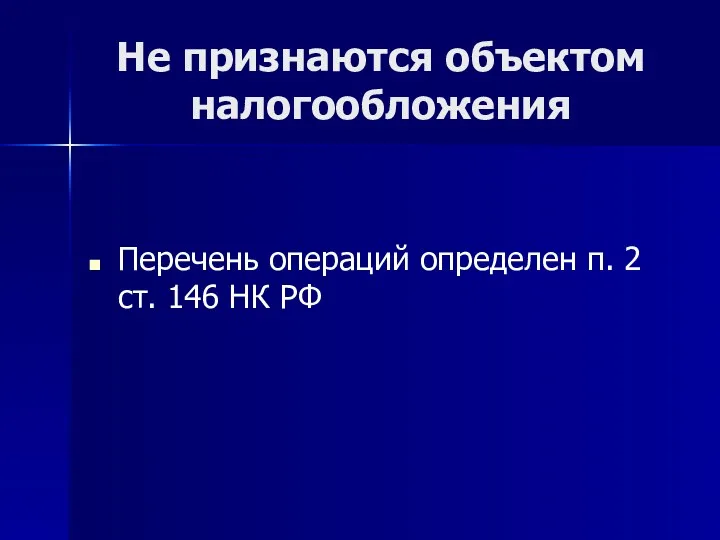

- 10. Не признаются объектом налогообложения Перечень операций определен п. 2 ст. 146 НК РФ

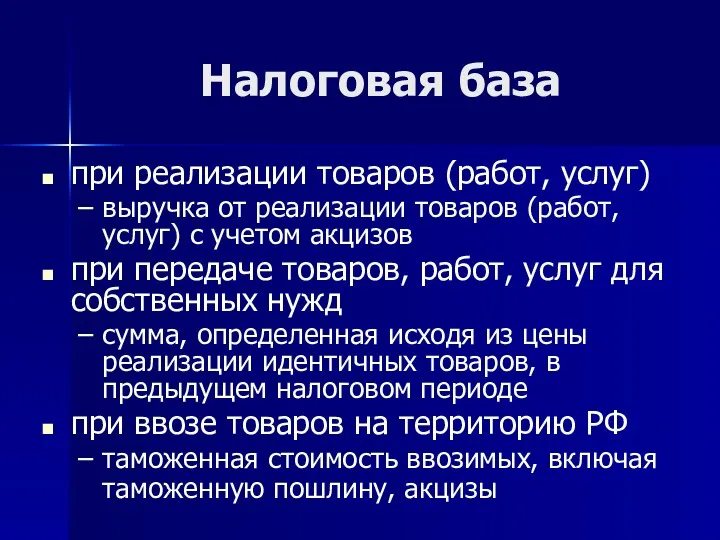

- 11. Налоговая база при реализации товаров (работ, услуг) выручка от реализации товаров (работ, услуг) с учетом акцизов

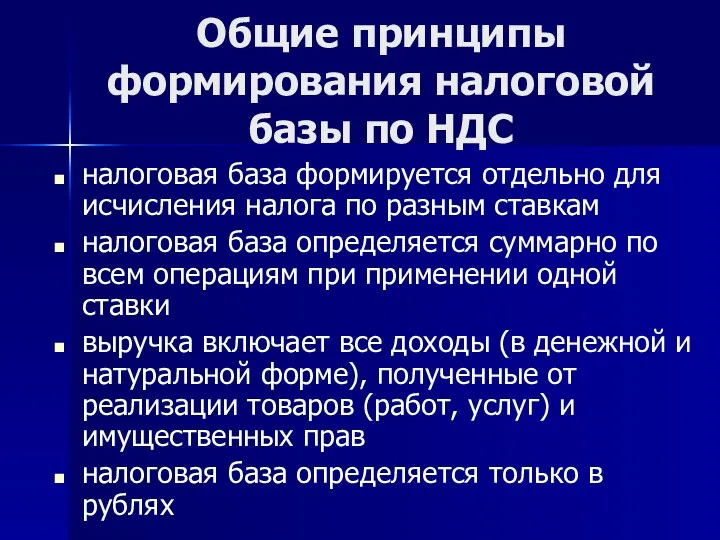

- 12. Общие принципы формирования налоговой базы по НДС налоговая база формируется отдельно для исчисления налога по разным

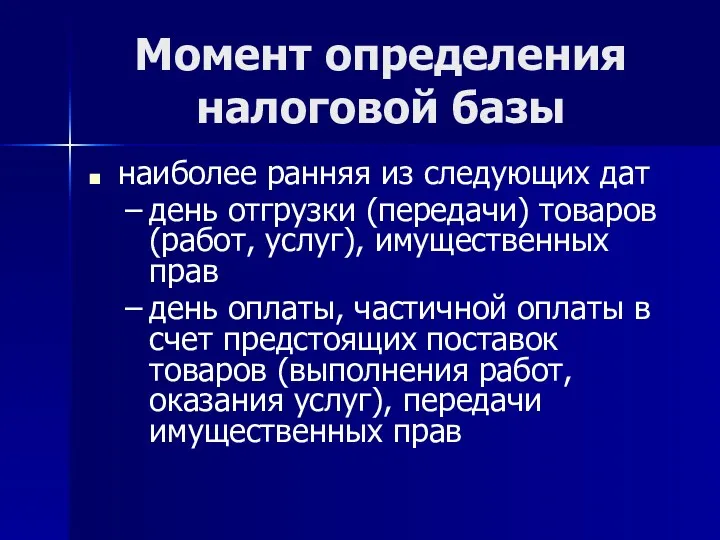

- 13. Момент определения налоговой базы наиболее ранняя из следующих дат день отгрузки (передачи) товаров (работ, услуг), имущественных

- 14. Налоговый период квартал

- 15. Налоговая ставка основные ставки 0 % 10 % 18% расчетные ставки 10/110 18/118

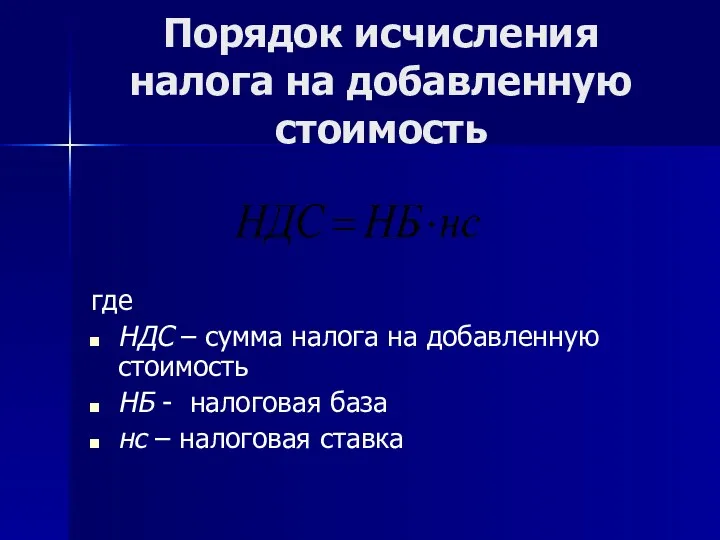

- 16. Порядок исчисления налога на добавленную стоимость где НДС – сумма налога на добавленную стоимость НБ -

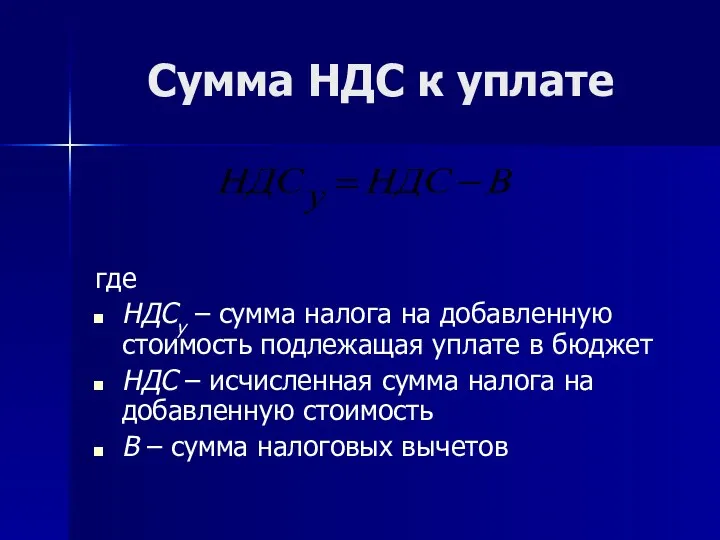

- 17. Сумма НДС к уплате где НДСу – сумма налога на добавленную стоимость подлежащая уплате в бюджет

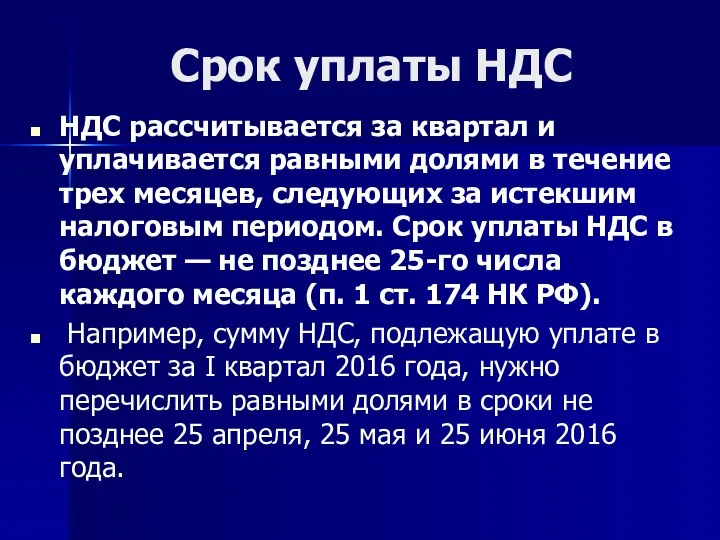

- 18. Срок уплаты НДС НДС рассчитывается за квартал и уплачивается равными долями в течение трех месяцев, следующих

- 19. Налоговая декларация по налогу на добавленную стоимость представляется не позднее 20-го числа месяца, следующего за истекшим

- 20. Акцизы

- 21. Акцизы 22 глава НК РФ «Акцизы»

- 22. Налогоплательщики организации индивидуальные предприниматели лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного

- 23. Объект налогообложения реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров продажа лицами конфискованных и

- 24. Объект налогообложения передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением

- 25. Объект налогообложения передача на территории Российской Федерации организацией произведенных ею подакцизных товаров своему участнику при его

- 26. Налоговая база определяется по каждому виду подакцизных товаров

- 27. Налоговая база При реализации подакцизных товаров, на которые установлены адвалорные ставки акцизов, налоговая база определяется как

- 28. Налоговая база Налоговая база по операциям получения (оприходования) денатурированного этилового спирта, по операциям с нефтепродуктами, у

- 29. Налоговая база при реализации подакцизных товаров, по которым установлены комбинированные ставки акциза, определяется исходя из двух

- 30. Налоговый период календарный месяц

- 31. Налоговые ставки установлены ст. 193 НК РФ на период 2011-2013 гг. включительно

- 32. Налоговые ставки твердые (специфические) ставки акциза установлены в отношении: спиртосодержащей продукции алкогольной продукции табака сигар сигарилл

- 33. Налоговые ставки комбинированные ставки акциза установлены на: сигареты папиросы

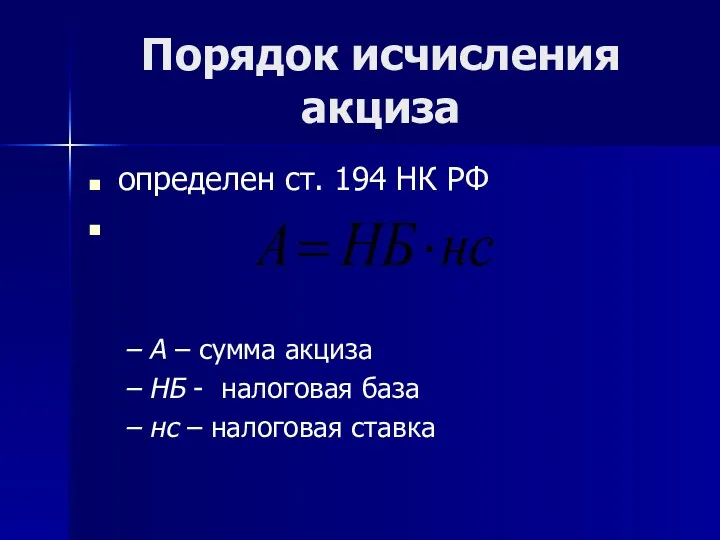

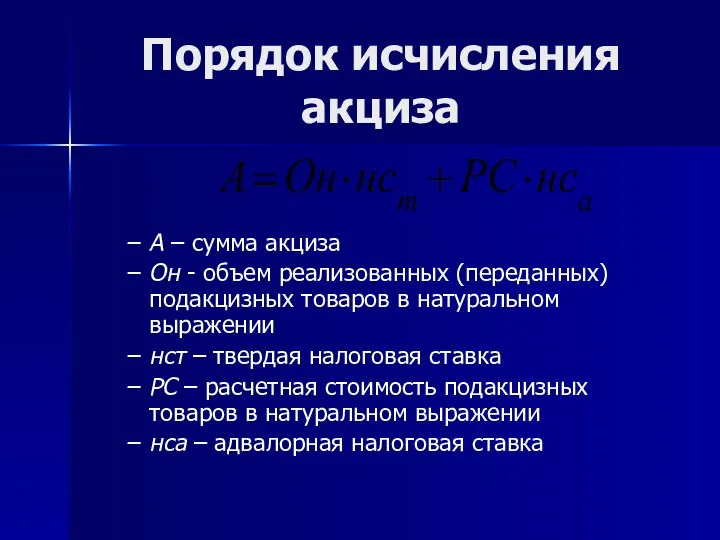

- 34. Порядок исчисления акциза определен ст. 194 НК РФ А – сумма акциза НБ - налоговая база

- 35. Порядок исчисления акциза А – сумма акциза Он - объем реализованных (переданных) подакцизных товаров в натуральном

- 36. Общая сумма акциза определяется как сумма, полученная в результате сложения сумм акциза для каждого вида подакцизного

- 37. Общая сумма акциза Если налогоплательщик не ведет раздельного учета налоговой базы в отношении подакцизных товаров, то

- 38. Вычет акциза если приобретенные подакцизные товары используются в качестве сырья для производства других подакцизных товаров, суммы

- 39. Порядок и сроки уплаты налога акцизы уплачиваются в бюджет в соответствии с п. 3 ст. 204

- 40. Авансовый платеж акциза обязателен для производителей алкогольной и подакцизной спиртосодержащей продукции уплачивается не позднее 15-го числа

- 41. Авансовый платеж акциза Налогоплательщики, уплатившие авансовый платеж акциза, обязаны не позднее 18-го числа текущего налогового периода

- 42. Налоговая декларация Налоговая декларация по акцизам представляется в налоговый орган в соответствии с п. 5 ст.

- 43. Налог на доходы физических лиц

- 44. Налог на доходы физических лиц 23 глава НК РФ «Налог доходы физических лиц»

- 45. Налогоплательщики налоговые резиденты РФ физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы в РФ

- 46. Объект налогообложения для физических лиц, являющихся налоговыми резидентами РФ доход, полученный от источников в Российской Федерации

- 47. Состав доходов, учитываемых при налогообложении определен ст. 208 НК РФ

- 48. Состав доходов, не учитываемых при налогообложении п. 2, п. 5 ст. 208 ст. 215 ст. 217

- 49. Налоговая база включает все доходы физического лица: в денежной форме натуральной форме в виде материальной выгоды

- 50. Налоговая база Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся

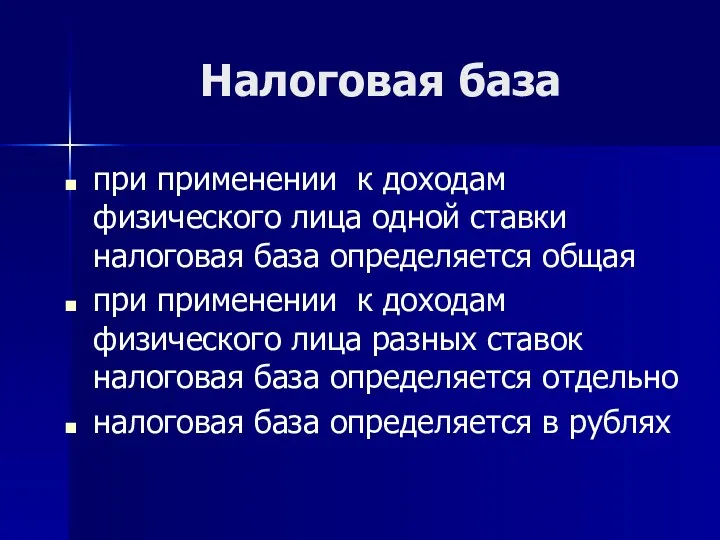

- 51. Налоговая база при применении к доходам физического лица одной ставки налоговая база определяется общая при применении

- 52. Налоговый период календарный год

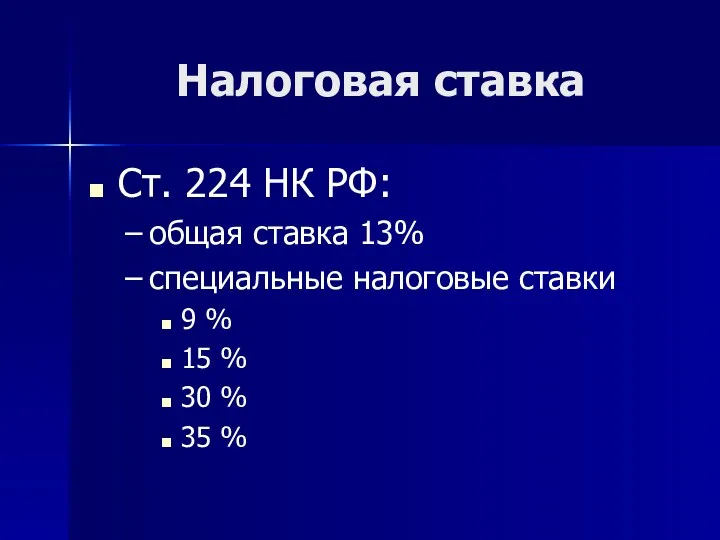

- 53. Налоговая ставка Ст. 224 НК РФ: общая ставка 13% специальные налоговые ставки 9 % 15 %

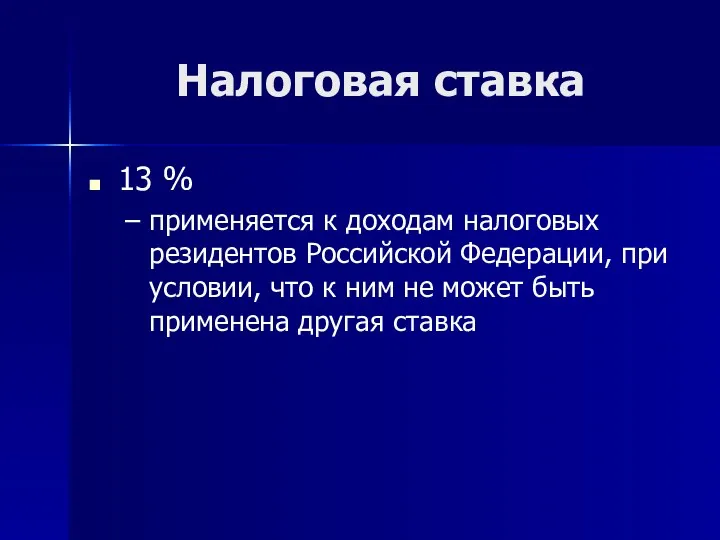

- 54. Налоговая ставка 13 % применяется к доходам налоговых резидентов Российской Федерации, при условии, что к ним

- 55. Налоговая ставка 9 % применяется: при получении дивидендов налоговыми резидентами Российской Федерации

- 56. Налоговая ставка 15 % применяется при получении дивидендов физическими лицами, не являющимися налоговыми резидентами Российской Федерации

- 57. Налоговая ставка 30 % применяется в отношении доходов физических лиц, не являющимися налоговыми резидентами Российской Федерации

- 58. Налоговая ставка 35 % при получении выигрышей и призов в случае превышения их стоимости 4000 руб.

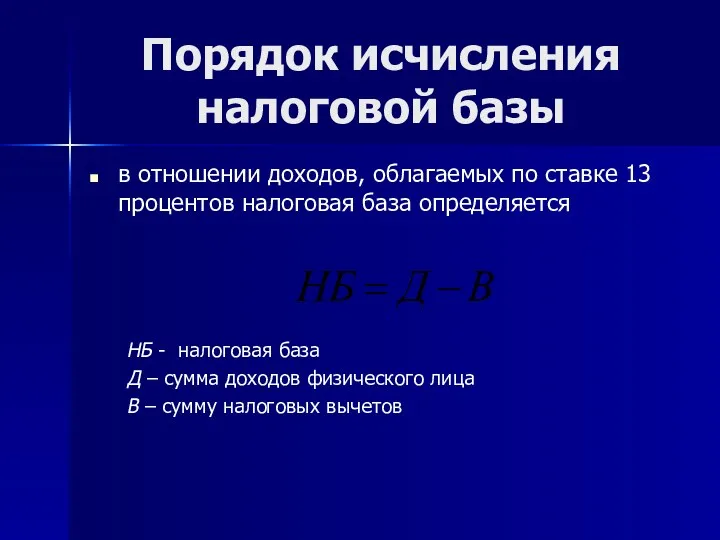

- 59. Порядок исчисления налоговой базы в отношении доходов, облагаемых по ставке 13 процентов налоговая база определяется НБ

- 60. Налоговые вычеты стандартные социальные имущественные профессиональные

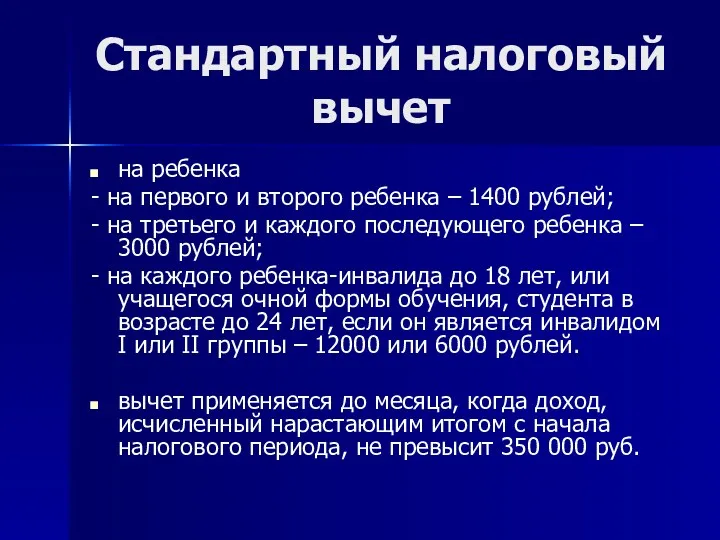

- 61. Стандартные налоговые вычеты на работника на ребенка (до 18 лет, студенты очной формы обучения до 24

- 62. Стандартные налоговые вычеты на работника 3000 руб. 500 руб.

- 63. Стандартный налоговый вычет на ребенка - на первого и второго ребенка – 1400 рублей; - на

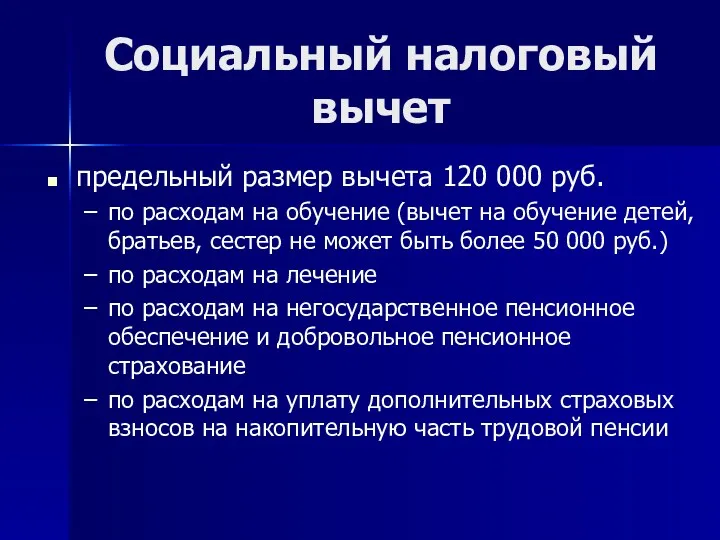

- 64. Социальный налоговый вычет предельный размер вычета 120 000 руб. по расходам на обучение (вычет на обучение

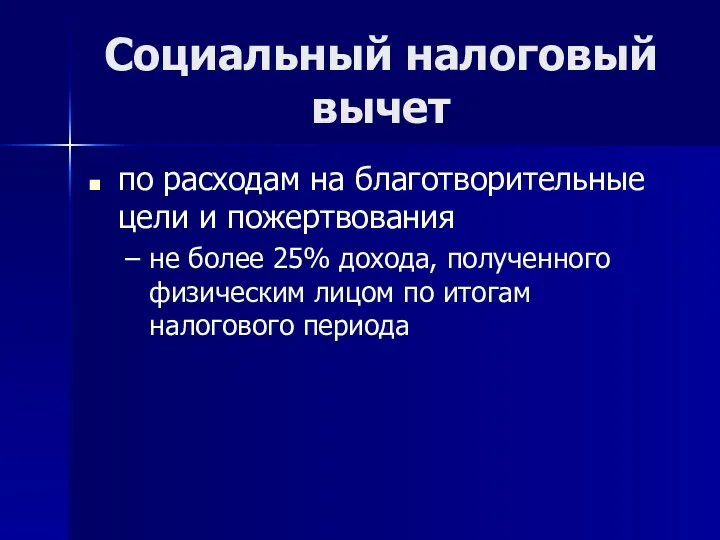

- 65. Социальный налоговый вычет по расходам на благотворительные цели и пожертвования не более 25% дохода, полученного физическим

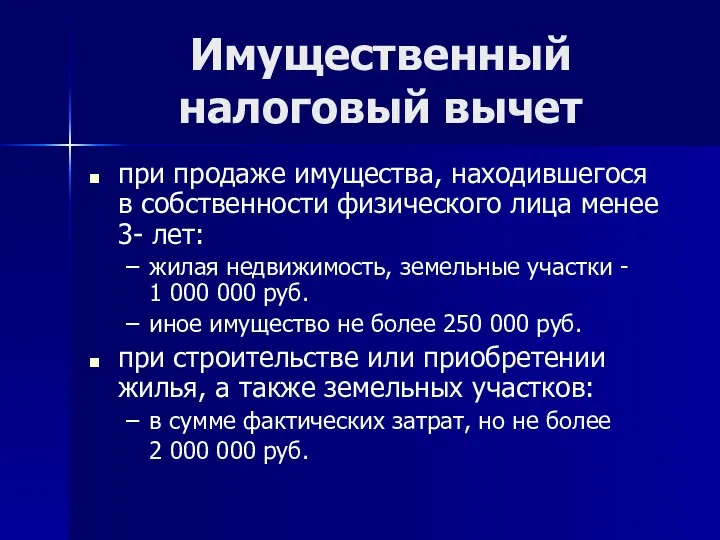

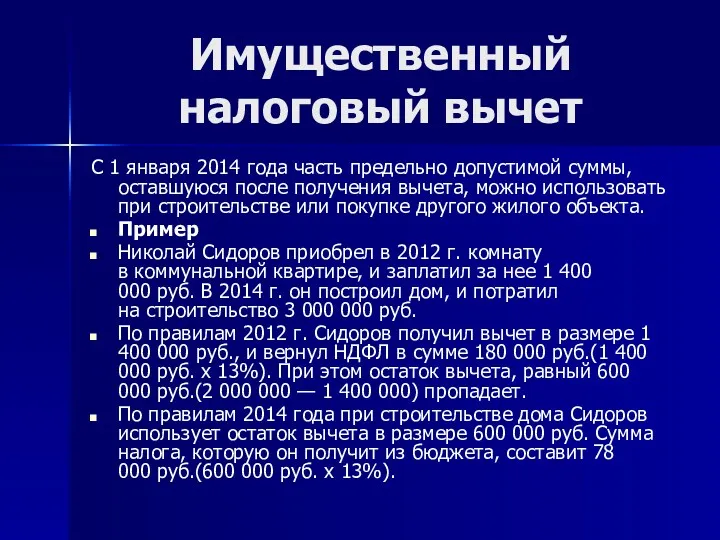

- 66. Имущественный налоговый вычет при продаже имущества, находившегося в собственности физического лица менее 3- лет: жилая недвижимость,

- 67. Имущественный налоговый вычет С 1 января 2014 года часть предельно допустимой суммы, оставшуюся после получения вычета,

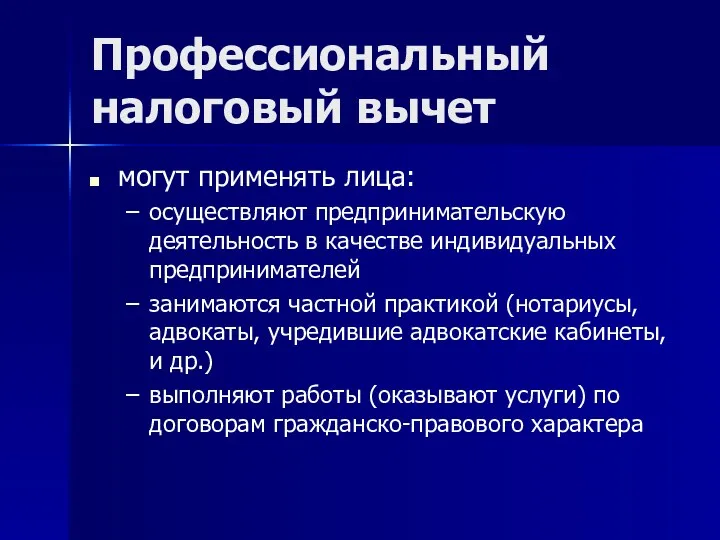

- 68. Профессиональный налоговый вычет могут применять лица: осуществляют предпринимательскую деятельность в качестве индивидуальных предпринимателей занимаются частной практикой

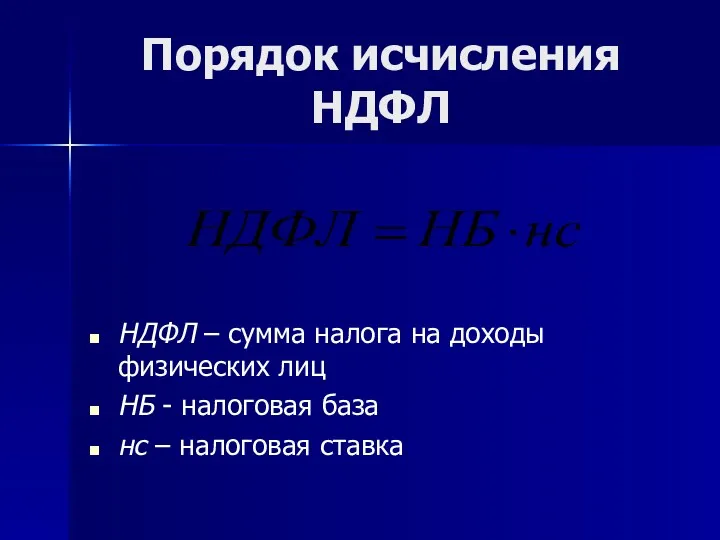

- 69. Порядок исчисления НДФЛ НДФЛ – сумма налога на доходы физических лиц НБ - налоговая база нс

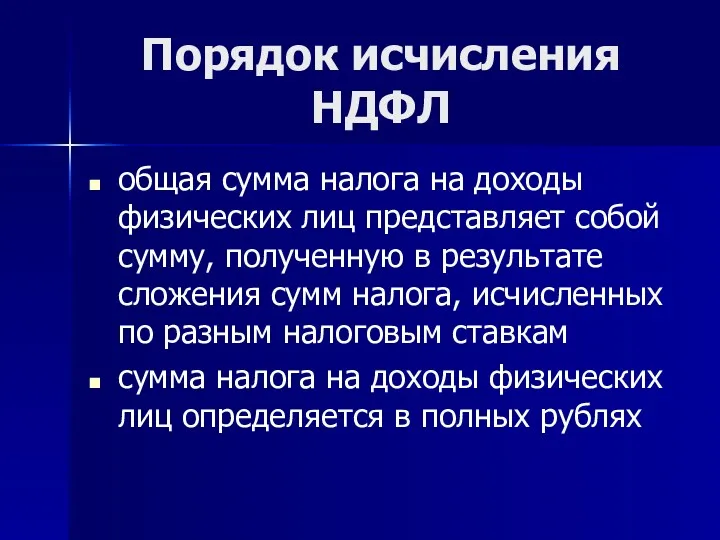

- 70. Порядок исчисления НДФЛ общая сумма налога на доходы физических лиц представляет собой сумму, полученную в результате

- 71. Порядок и сроки уплаты налога налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика

- 72. Налог на прибыль организаций

- 73. Налог на прибыль организаций порядок исчисления и уплаты налога на прибыль организаций регламентирован 25 главой НК

- 74. Налогоплательщики российские организации иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство и (или) получают

- 75. Освобождаются от уплаты налога применяющие систему налогообложения для сельскохозяйственных товаропроизводителей применяющие упрощенную систему налогообложения применяющие систему

- 76. Объект налогообложения Прибыль разница между доходами и расходами организации

- 77. Доходы экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки доходы от

- 78. Расходы Расходы экономически оправданны оценка может быть выражена в денежной форме документально подтверждены

- 79. Налоговая база денежное выражение прибыли сумма прибыли определяется нарастающим итогом с начала налогового периода.

- 80. Налоговый период календарный год отчетный период I квартал, полугодие и девять месяцев календарного года

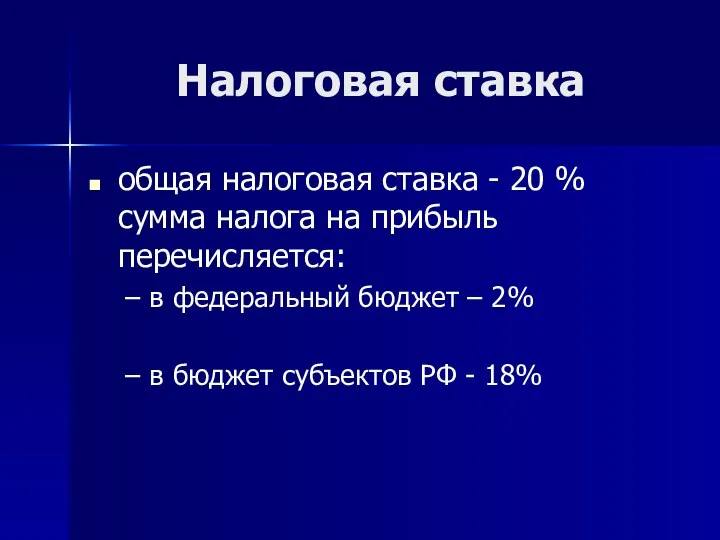

- 81. Налоговая ставка общая налоговая ставка - 20 % сумма налога на прибыль перечисляется: в федеральный бюджет

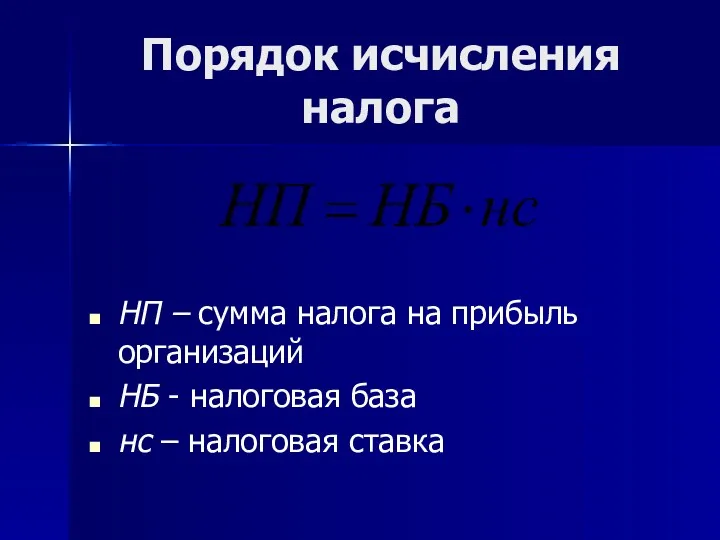

- 82. Порядок исчисления налога НП – сумма налога на прибыль организаций НБ - налоговая база нс –

- 83. Авансовые платежи только квартальные авансовые платежи по налогу на прибыль уплачивают: организации, у которых доходы от

- 84. Авансовые платежи организация вправе уплачивать в течение налогового периода ежемесячные авансовые платежи исходя из фактически полученной

- 85. Порядок и сроки уплаты налога ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в

- 86. Налоговая декларация представляется не позднее 28 календарных дней со дня окончания соответствующего отчетного периода налоговые декларации

- 87. Налог на добычу полезных ископаемых

- 88. Налог на добычу полезных ископаемых 26 глава НК РФ «Налог на добычу полезных ископаемых»

- 89. Налогоплательщики пользователи недр в соответствии с законодательством Российской Федерации: организации индивидуальные предприниматели

- 90. Учет налогоплательщиков Налогоплательщики НДПИ подлежат постановке на учет: в течение 30 календарных дней с момента государственной

- 91. Объект налогообложения добытые из недр на территории РФ полезные ископаемые: полезные ископаемые, добытые из недр на

- 92. Не признаются объектом налогообложения общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов

- 93. Не признаются объектом налогообложения полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо

- 94. Не признаются объектом налогообложения полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных

- 95. Не признаются объектом налогообложения дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых

- 96. Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого при применении различных ставок налоговая

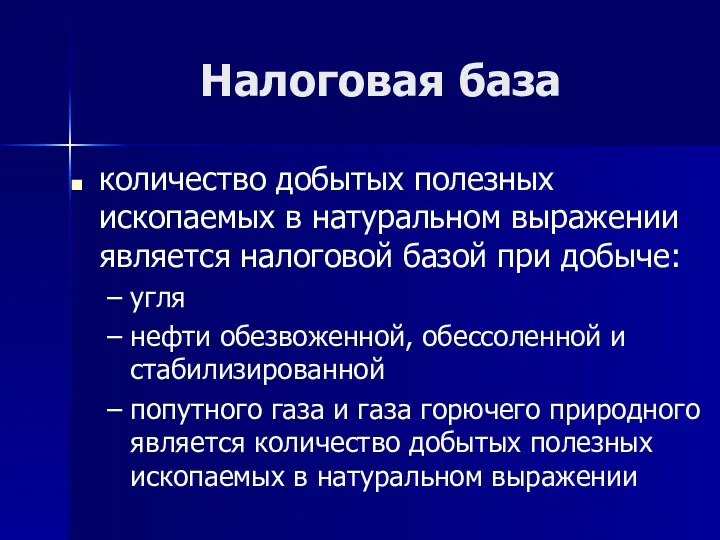

- 97. Налоговая база количество добытых полезных ископаемых в натуральном выражении является налоговой базой при добыче: угля нефти

- 98. Налоговая база стоимость добытых полезных ископаемых является налоговой базой при добыче других полезных ископаемых

- 99. Налоговая база При незавершенном технологическом цикле налогообложению подлежит только количество полезного ископаемого, реализованного или использованного на

- 100. Количество добытого полезного ископаемого методы определения: прямой метод косвенный метод выбранный метод закрепляется в учетной политике

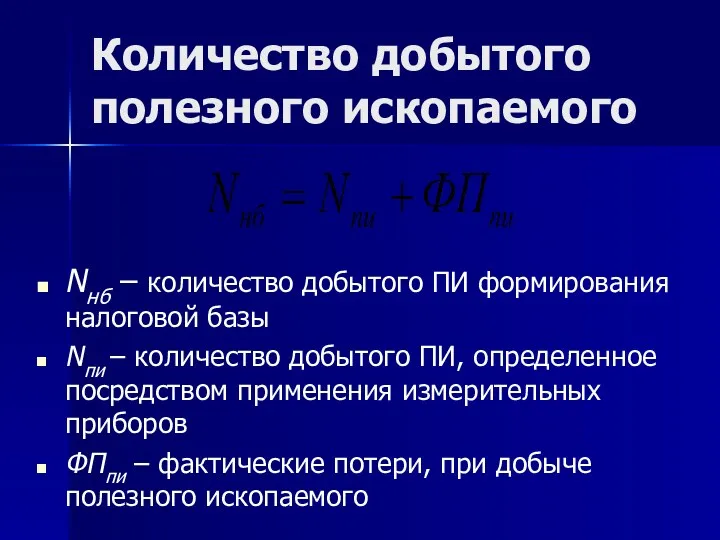

- 101. Количество добытого полезного ископаемого Nнб – количество добытого ПИ формирования налоговой базы Nпи – количество добытого

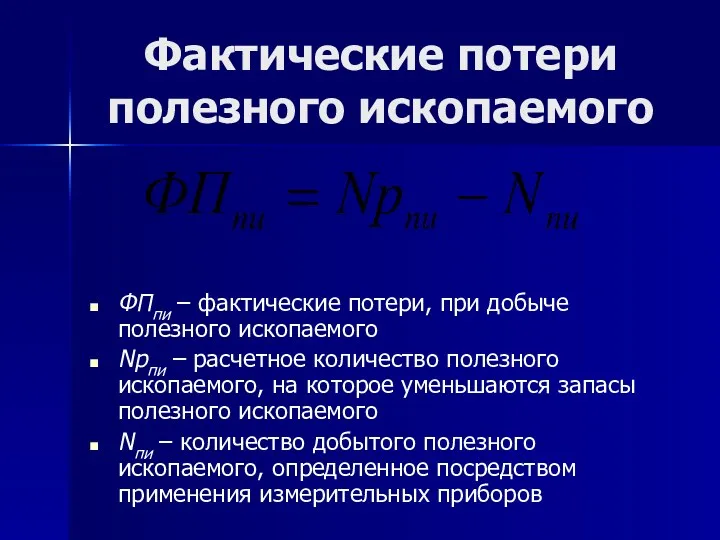

- 102. Фактические потери полезного ископаемого ФПпи – фактические потери, при добыче полезного ископаемого Nрпи – расчетное количество

- 103. Фактические потери полезного ископаемого учитываются при определении количества добытого полезного ископаемого: в том налоговом периоде, в

- 104. Количество добытого полезного ископаемого при извлечении драгоценных металлов из коренных (рудных), россыпных и техногенных месторождений: определяется

- 105. Количество добытого полезного ископаемого При извлечении драгоценных камней из коренных, россыпных и техногенных месторождений: определяется после

- 106. Количество добытого полезного ископаемого определяемого как полезные компоненты, содержащиеся в добытой многокомпонентной комплексной руде: определяется как

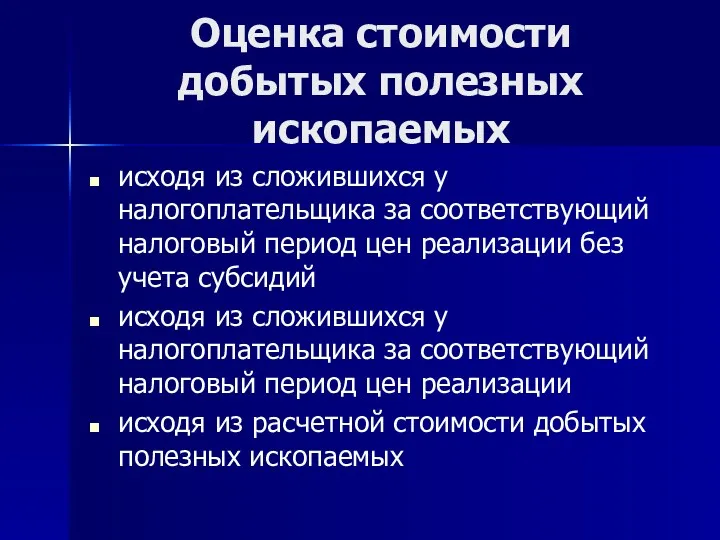

- 107. Оценка стоимости добытых полезных ископаемых исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации

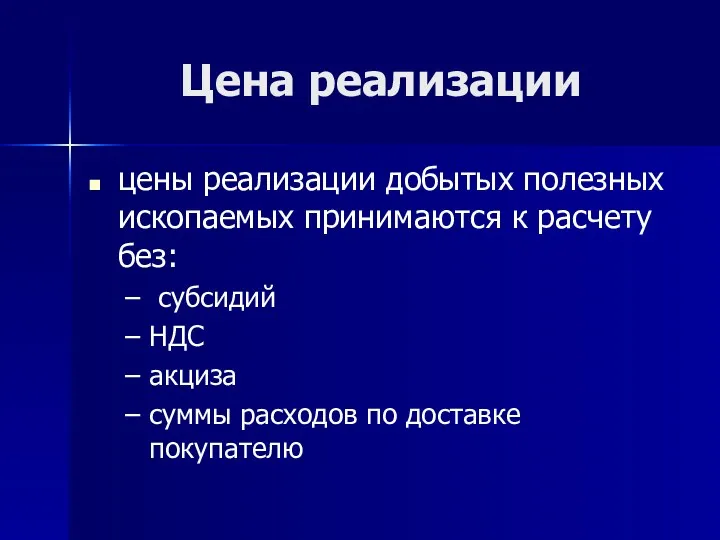

- 108. Цена реализации цены реализации добытых полезных ископаемых принимаются к расчету без: субсидий НДС акциза суммы расходов

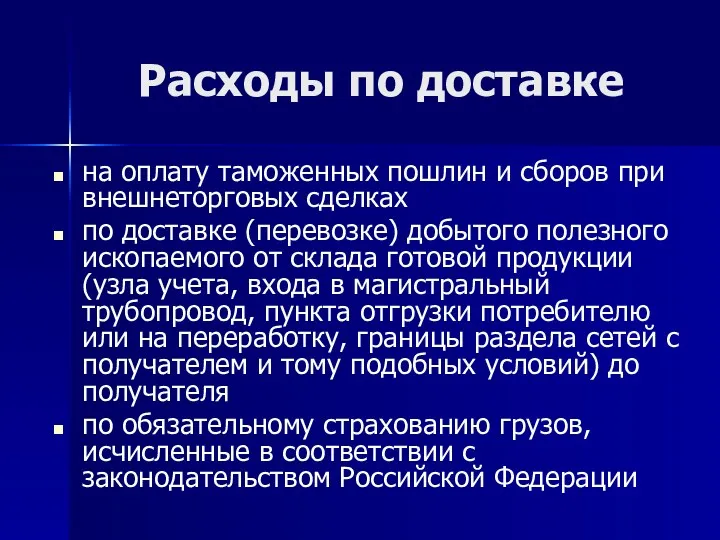

- 109. Расходы по доставке на оплату таможенных пошлин и сборов при внешнеторговых сделках по доставке (перевозке) добытого

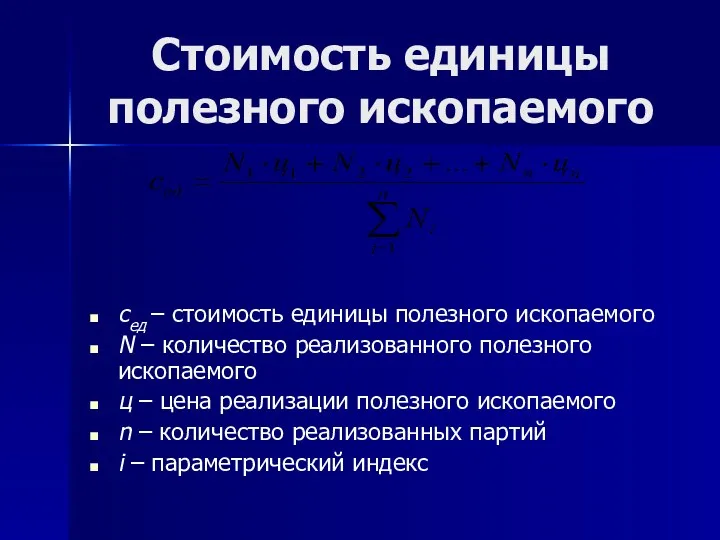

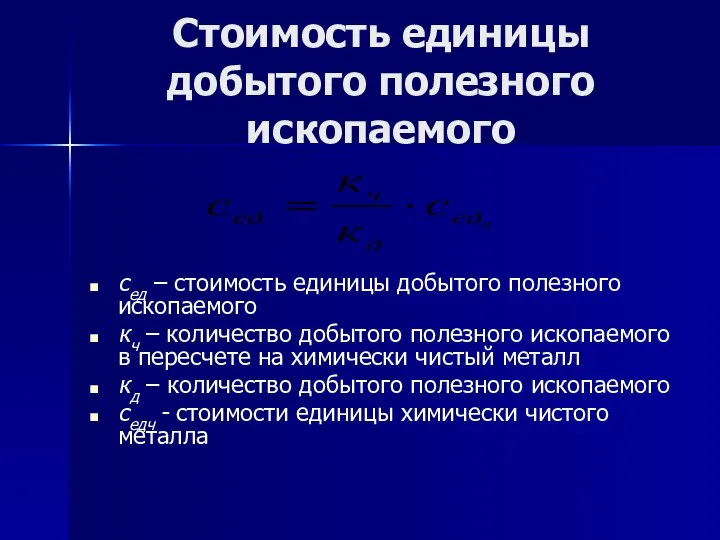

- 110. Стоимость единицы полезного ископаемого сед – стоимость единицы полезного ископаемого N – количество реализованного полезного ископаемого

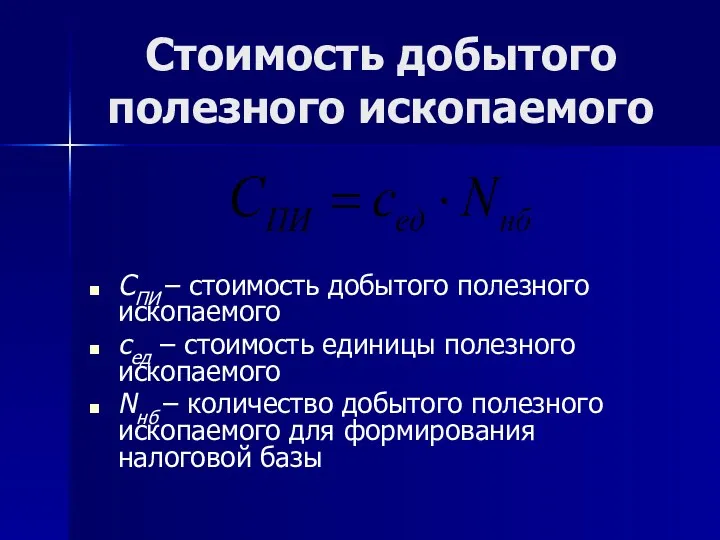

- 111. Стоимость добытого полезного ископаемого СПИ – стоимость добытого полезного ископаемого сед – стоимость единицы полезного ископаемого

- 112. Стоимость добытого полезного ископаемого если налогоплательщик получал субсидии, то при отсутствии реализации полезного ископаемого в отчетном

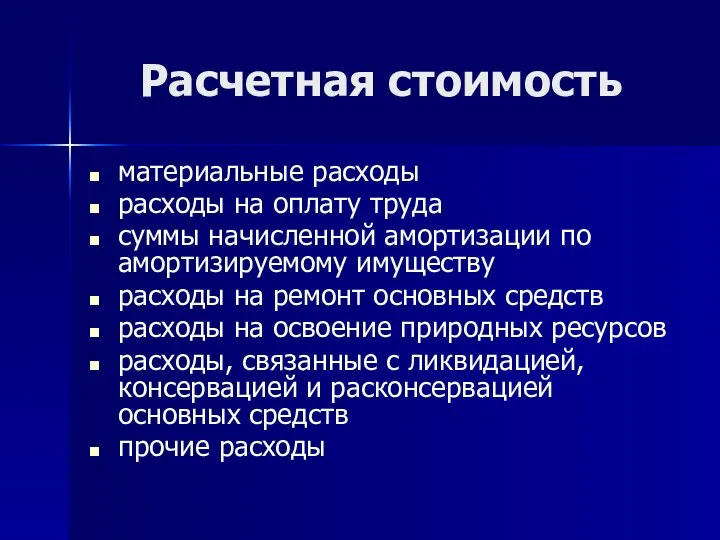

- 113. Расчетная стоимость материальные расходы расходы на оплату труда суммы начисленной амортизации по амортизируемому имуществу расходы на

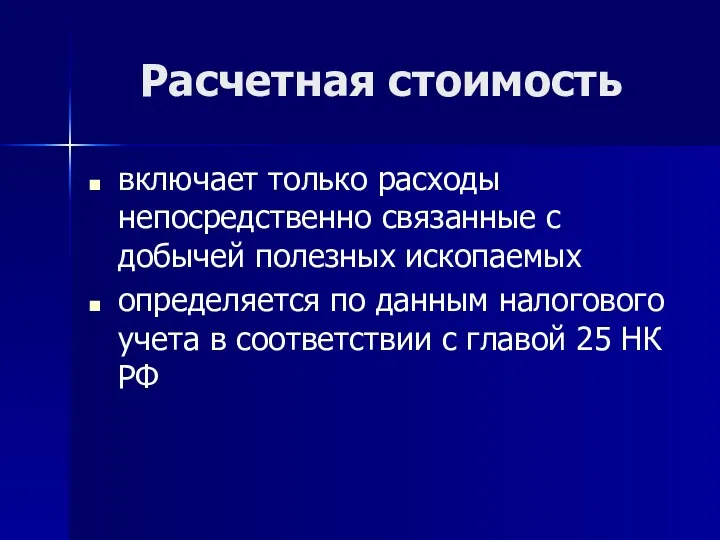

- 114. Расчетная стоимость включает только расходы непосредственно связанные с добычей полезных ископаемых определяется по данным налогового учета

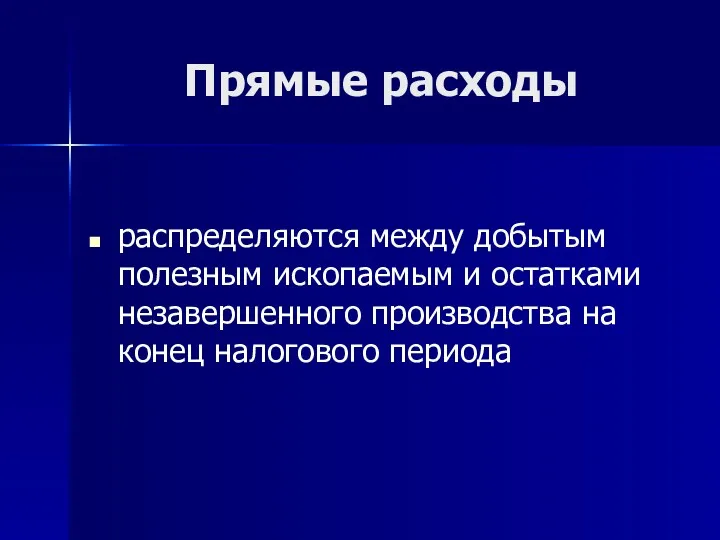

- 115. Прямые расходы распределяются между добытым полезным ископаемым и остатками незавершенного производства на конец налогового периода

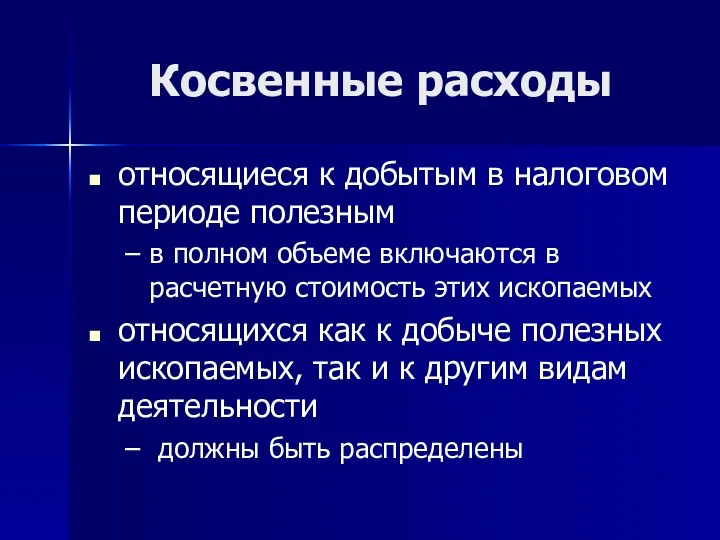

- 116. Косвенные расходы относящиеся к добытым в налоговом периоде полезным в полном объеме включаются в расчетную стоимость

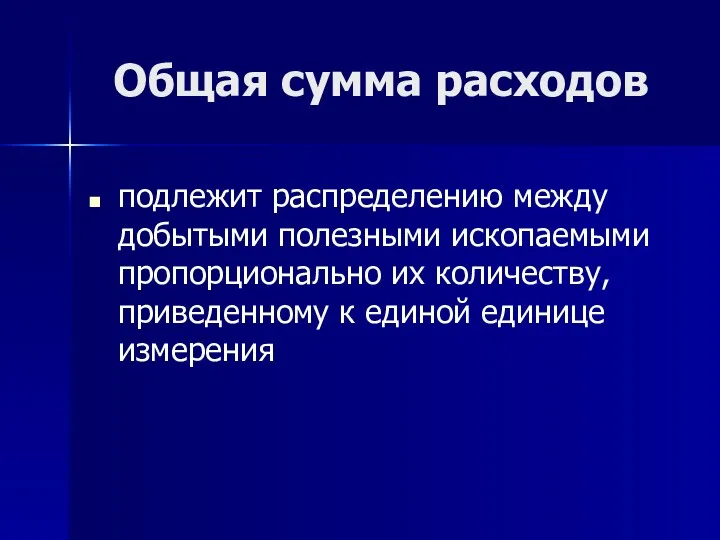

- 117. Общая сумма расходов подлежит распределению между добытыми полезными ископаемыми пропорционально их количеству, приведенному к единой единице

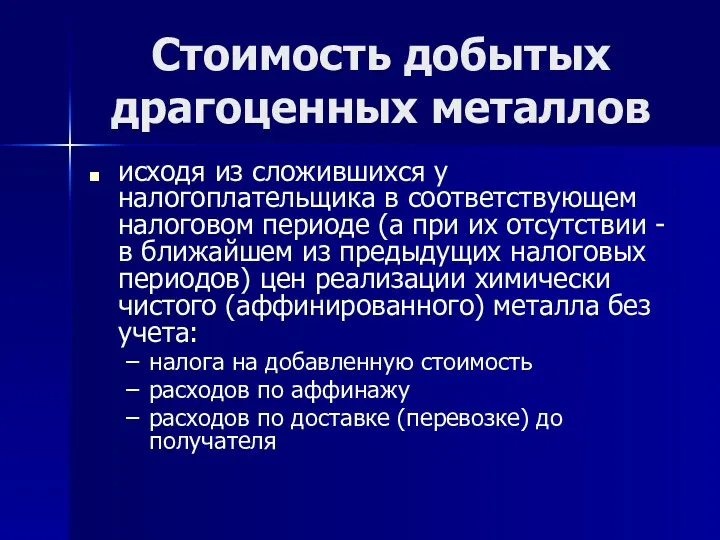

- 118. Стоимость добытых драгоценных металлов исходя из сложившихся у налогоплательщика в соответствующем налоговом периоде (а при их

- 119. Стоимость единицы добытого полезного ископаемого сед – стоимость единицы добытого полезного ископаемого кч – количество добытого

- 120. Стоимости добытых драгоценных камней Определяется исходя из их первичной оценки, проводимой в соответствии с законодательством Российской

- 121. Стоимости уникальных самородков и камней производится в порядке, предусмотренном для других полезных ископаемых

- 122. Налоговый период ст. 341 НК РФ календарный месяц

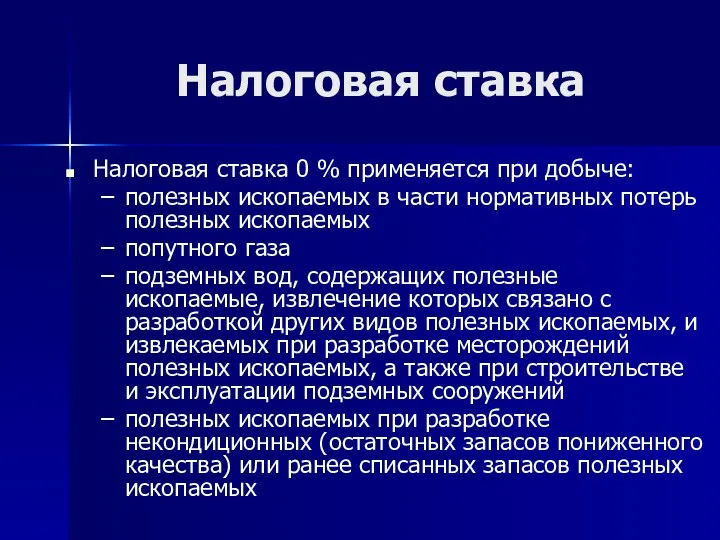

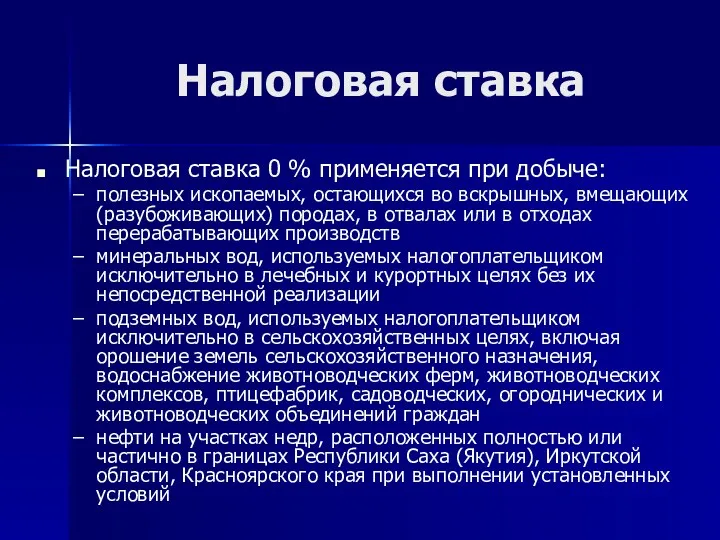

- 123. Налоговая ставка Налоговая ставка 0 % применяется при добыче: полезных ископаемых в части нормативных потерь полезных

- 124. Налоговая ставка Налоговая ставка 0 % применяется при добыче: полезных ископаемых, остающихся во вскрышных, вмещающих (разубоживающих)

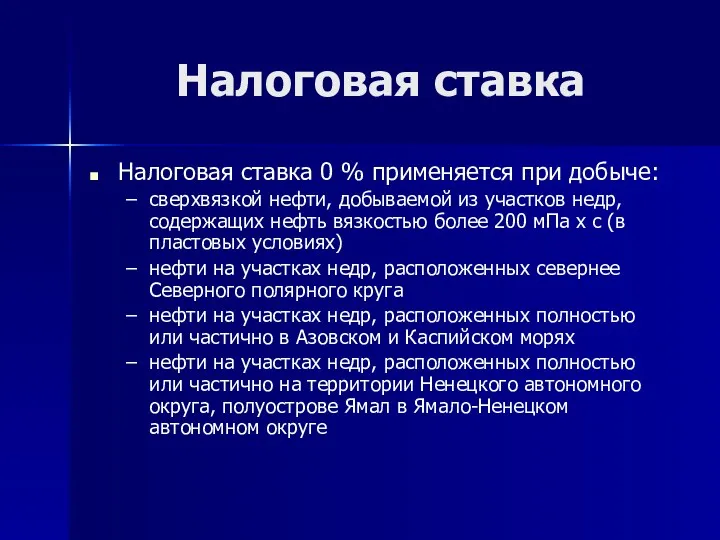

- 125. Налоговая ставка Налоговая ставка 0 % применяется при добыче: сверхвязкой нефти, добываемой из участков недр, содержащих

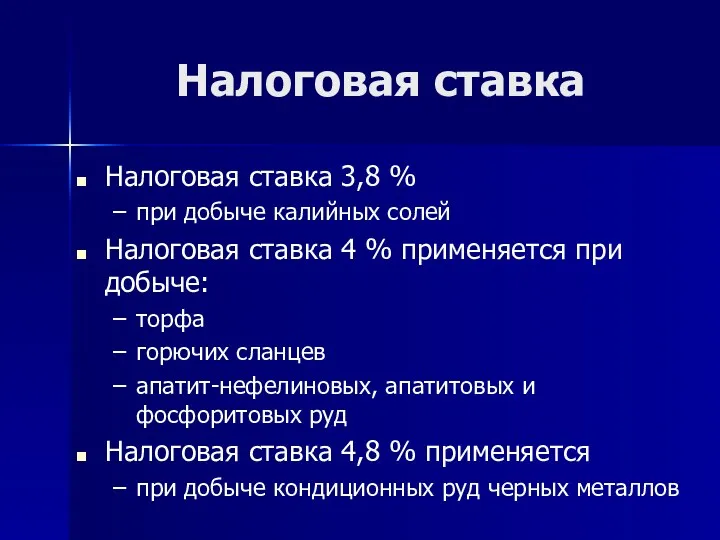

- 126. Налоговая ставка Налоговая ставка 3,8 % при добыче калийных солей Налоговая ставка 4 % применяется при

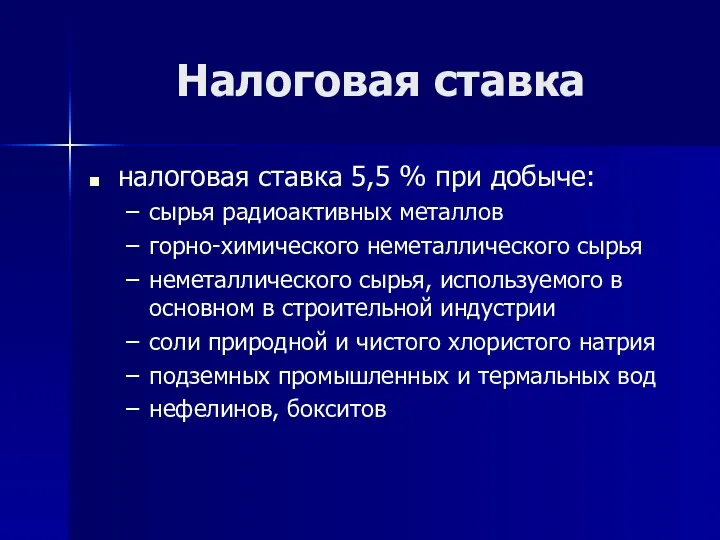

- 127. Налоговая ставка налоговая ставка 5,5 % при добыче: сырья радиоактивных металлов горно-химического неметаллического сырья неметаллического сырья,

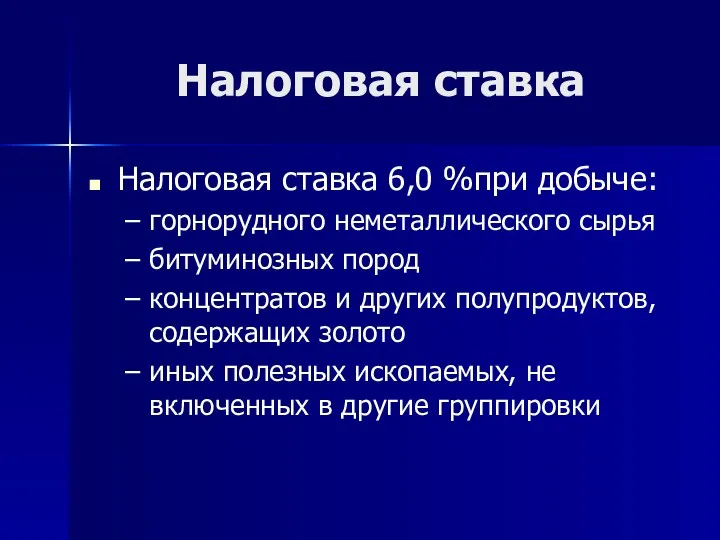

- 128. Налоговая ставка Налоговая ставка 6,0 %при добыче: горнорудного неметаллического сырья битуминозных пород концентратов и других полупродуктов,

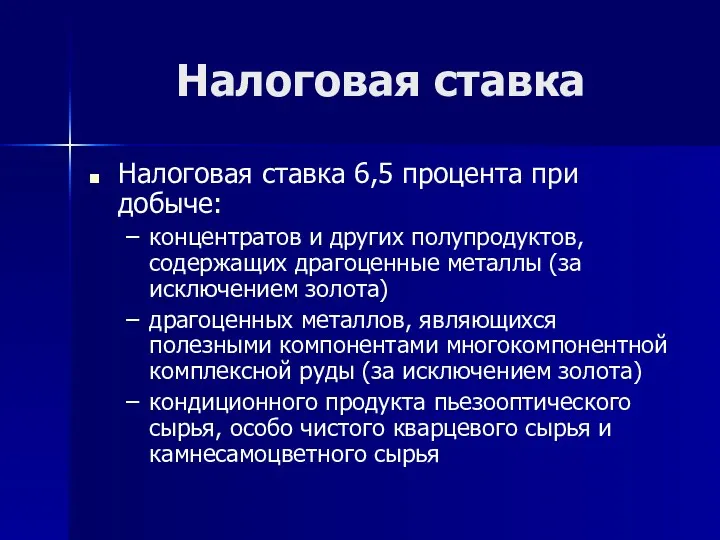

- 129. Налоговая ставка Налоговая ставка 6,5 процента при добыче: концентратов и других полупродуктов, содержащих драгоценные металлы (за

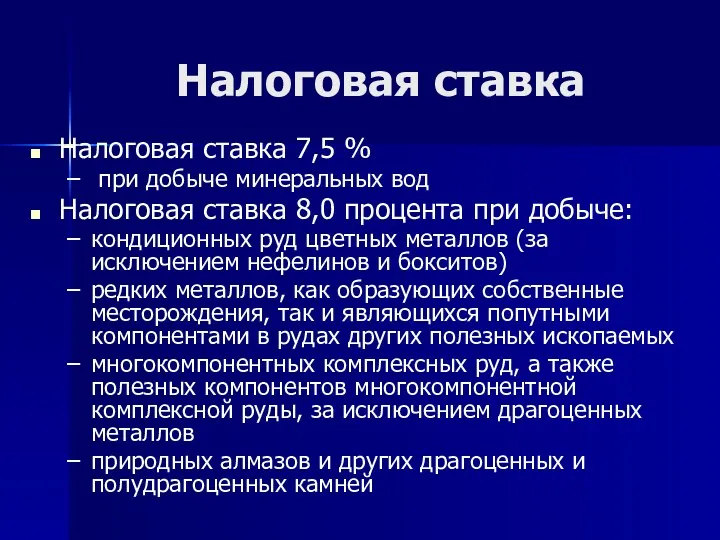

- 130. Налоговая ставка Налоговая ставка 7,5 % при добыче минеральных вод Налоговая ставка 8,0 процента при добыче:

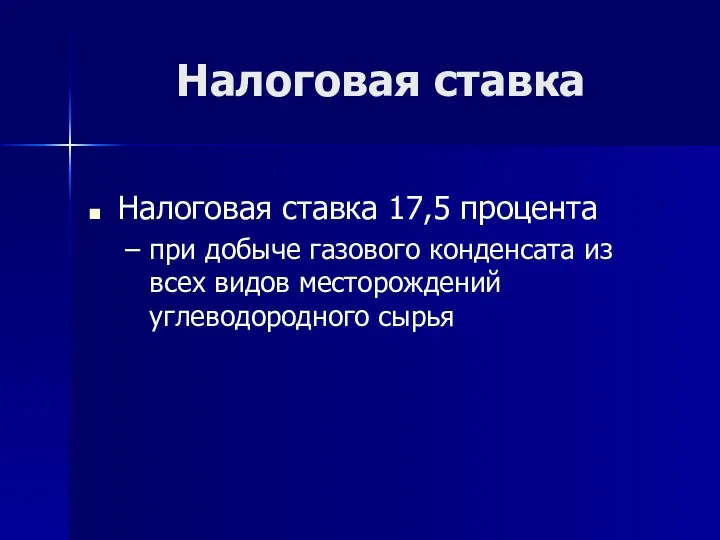

- 131. Налоговая ставка Налоговая ставка 17,5 процента при добыче газового конденсата из всех видов месторождений углеводородного сырья

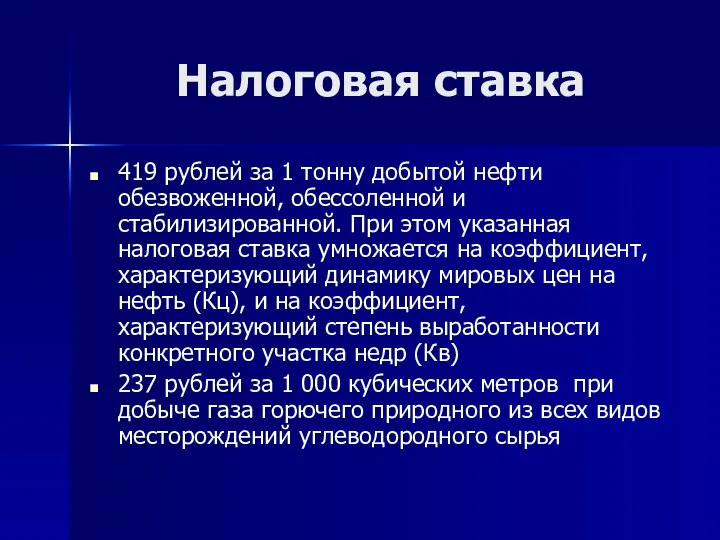

- 132. Налоговая ставка 419 рублей за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная

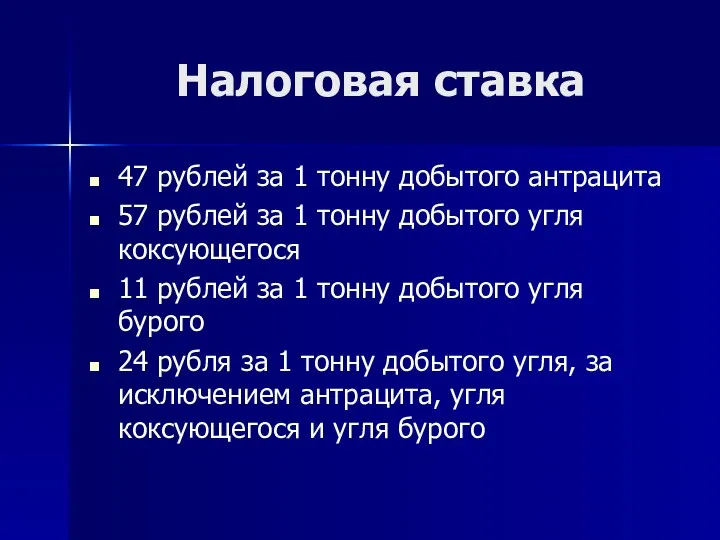

- 133. Налоговая ставка 47 рублей за 1 тонну добытого антрацита 57 рублей за 1 тонну добытого угля

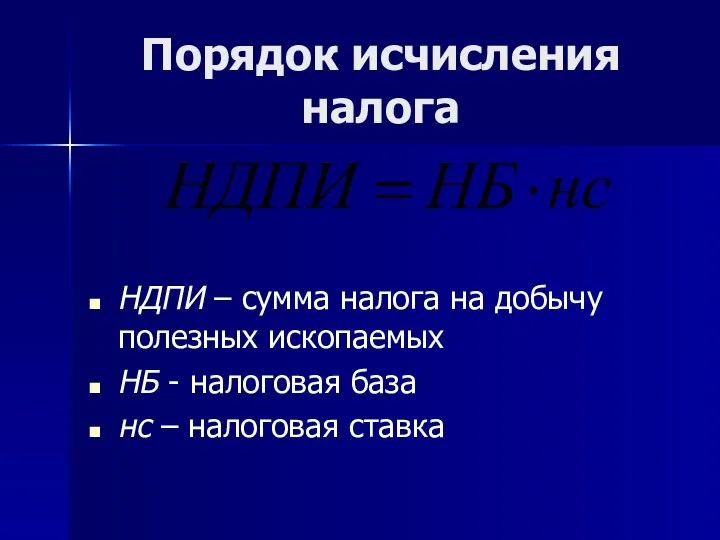

- 134. Порядок исчисления налога НДПИ – сумма налога на добычу полезных ископаемых НБ - налоговая база нс

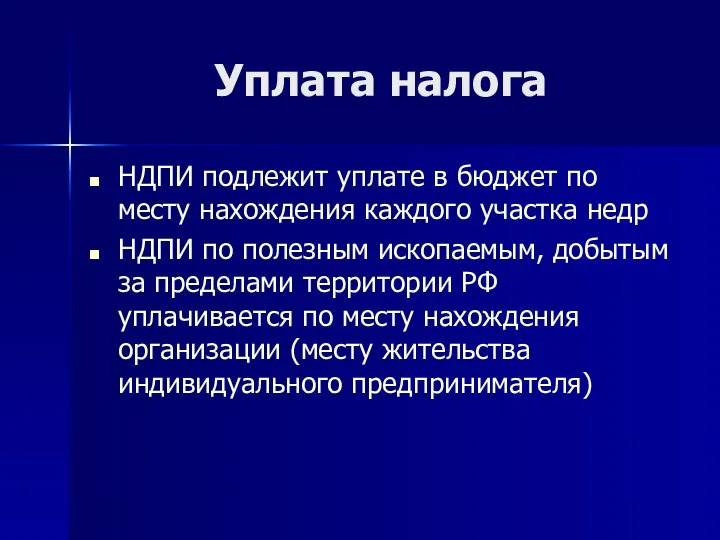

- 135. Уплата налога НДПИ подлежит уплате в бюджет по месту нахождения каждого участка недр НДПИ по полезным

- 136. Порядок и сроки уплаты налога не позднее 25-го числа месяца, следующего за истекшим налоговым периодом

- 138. Скачать презентацию

Налог на добавленную стоимость

Налог на добавленную стоимость

Налог на добавленную стоимость

21 глава НК РФ

«Налог на добавленную стоимость»

Налог на добавленную стоимость

21 глава НК РФ

«Налог на добавленную стоимость»

Налогоплательщиками налога на добавленную стоимость

по операциям внутри РФ:

организации,

в т.ч.

Налогоплательщиками налога на добавленную стоимость

по операциям внутри РФ:

организации,

в т.ч.

Налогоплательщиками налога на добавленную стоимость

при ввозе товаров на территорию РФ:

лица, перемещающие

Налогоплательщиками налога на добавленную стоимость

при ввозе товаров на территорию РФ:

лица, перемещающие

Освобождаются от уплаты НДС

организации и предприниматели, применяющие систему налогообложения для сельскохозяйственных

Освобождаются от уплаты НДС

организации и предприниматели, применяющие систему налогообложения для сельскохозяйственных

Освобождаются от уплаты НДС

организации и предприниматели если за три предшествующих последовательных

Освобождаются от уплаты НДС

организации и предприниматели если за три предшествующих последовательных

НДС уплачивается в общеустановленном порядке

при ввозе товаров на территорию Российской

НДС уплачивается в общеустановленном порядке

при ввозе товаров на территорию Российской

Объект налогообложения

реализация товаров (работ, услуг) и передача имущественных прав на территории

Объект налогообложения

реализация товаров (работ, услуг) и передача имущественных прав на территории

Не признаются объектом налогообложения

Перечень операций определен п. 2 ст. 146

Не признаются объектом налогообложения

Перечень операций определен п. 2 ст. 146

Налоговая база

при реализации товаров (работ, услуг)

выручка от реализации товаров (работ, услуг)

Налоговая база

при реализации товаров (работ, услуг)

выручка от реализации товаров (работ, услуг)

Общие принципы формирования налоговой базы по НДС

налоговая база формируется отдельно

Общие принципы формирования налоговой базы по НДС

налоговая база формируется отдельно

Момент определения налоговой базы

наиболее ранняя из следующих дат

день отгрузки (передачи)

Момент определения налоговой базы

наиболее ранняя из следующих дат

день отгрузки (передачи)

Налоговый период

квартал

Налоговый период

квартал

Налоговая ставка

основные ставки

0 %

10 %

18%

расчетные ставки

10/110

18/118

Налоговая ставка

основные ставки

0 %

10 %

18%

расчетные ставки

10/110

18/118

Порядок исчисления налога на добавленную стоимость

где

НДС – сумма налога на

Порядок исчисления налога на добавленную стоимость

где

НДС – сумма налога на

Сумма НДС к уплате

где

НДСу – сумма налога на добавленную стоимость подлежащая

Сумма НДС к уплате

где

НДСу – сумма налога на добавленную стоимость подлежащая

Срок уплаты НДС

НДС рассчитывается за квартал и уплачивается равными долями в

Срок уплаты НДС

НДС рассчитывается за квартал и уплачивается равными долями в

Налоговая декларация по налогу на добавленную стоимость

представляется не позднее 20-го

Налоговая декларация по налогу на добавленную стоимость

представляется не позднее 20-го

Акцизы

Акцизы

Акцизы

22 глава НК РФ

«Акцизы»

Акцизы

22 глава НК РФ

«Акцизы»

Налогоплательщики

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную

Налогоплательщики

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную

Объект налогообложения

реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров

продажа

Объект налогообложения

реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров

продажа

Объект налогообложения

передача в структуре организации произведенных подакцизных товаров для дальнейшего производства

Объект налогообложения

передача в структуре организации произведенных подакцизных товаров для дальнейшего производства

Объект налогообложения

передача на территории Российской Федерации организацией произведенных ею подакцизных товаров

Объект налогообложения

передача на территории Российской Федерации организацией произведенных ею подакцизных товаров

Налоговая база

определяется по каждому виду подакцизных товаров

Налоговая база

определяется по каждому виду подакцизных товаров

Налоговая база

При реализации подакцизных товаров, на которые установлены адвалорные ставки акцизов,

Налоговая база

При реализации подакцизных товаров, на которые установлены адвалорные ставки акцизов,

Налоговая база

Налоговая база по операциям получения (оприходования) денатурированного этилового спирта, по

Налоговая база

Налоговая база по операциям получения (оприходования) денатурированного этилового спирта, по

Налоговая база

при реализации подакцизных товаров, по которым установлены комбинированные ставки акциза,

Налоговая база

при реализации подакцизных товаров, по которым установлены комбинированные ставки акциза,

Налоговый период

календарный месяц

Налоговый период

календарный месяц

Налоговые ставки

установлены ст. 193 НК РФ на период 2011-2013 гг.

Налоговые ставки

установлены ст. 193 НК РФ на период 2011-2013 гг.

Налоговые ставки

твердые (специфические) ставки акциза установлены в отношении:

спиртосодержащей продукции

алкогольной продукции

табака

сигар

сигарилл

автомобилей

автомобильного бензина

Налоговые ставки

твердые (специфические) ставки акциза установлены в отношении:

спиртосодержащей продукции

алкогольной продукции

табака

сигар

сигарилл

автомобилей

автомобильного бензина

Налоговые ставки

комбинированные ставки акциза установлены на:

сигареты

папиросы

Налоговые ставки

комбинированные ставки акциза установлены на:

сигареты

папиросы

Порядок исчисления акциза

определен ст. 194 НК РФ

А – сумма акциза

НБ

Порядок исчисления акциза

определен ст. 194 НК РФ

А – сумма акциза

НБ

Порядок исчисления акциза

А – сумма акциза

Он - объем реализованных (переданных) подакцизных

Порядок исчисления акциза

А – сумма акциза

Он - объем реализованных (переданных) подакцизных

Общая сумма акциза

определяется как сумма, полученная в результате сложения сумм акциза

Общая сумма акциза

определяется как сумма, полученная в результате сложения сумм акциза

Общая сумма акциза

Если налогоплательщик не ведет раздельного учета налоговой базы в

Общая сумма акциза

Если налогоплательщик не ведет раздельного учета налоговой базы в

Вычет акциза

если приобретенные подакцизные товары используются в качестве сырья для производства

Вычет акциза

если приобретенные подакцизные товары используются в качестве сырья для производства

Порядок и сроки уплаты налога

акцизы уплачиваются в бюджет в соответствии

Порядок и сроки уплаты налога

акцизы уплачиваются в бюджет в соответствии

Авансовый платеж акциза

обязателен для производителей алкогольной и подакцизной спиртосодержащей продукции

уплачивается

Авансовый платеж акциза

обязателен для производителей алкогольной и подакцизной спиртосодержащей продукции

уплачивается

Авансовый платеж акциза

Налогоплательщики, уплатившие авансовый платеж акциза, обязаны не позднее 18-го

Авансовый платеж акциза

Налогоплательщики, уплатившие авансовый платеж акциза, обязаны не позднее 18-го

Налоговая декларация

Налоговая декларация по акцизам представляется в налоговый орган в соответствии

Налоговая декларация

Налоговая декларация по акцизам представляется в налоговый орган в соответствии

Налог на доходы физических лиц

Налог на доходы физических лиц

Налог на доходы физических лиц

23 глава НК РФ

«Налог доходы физических лиц»

Налог на доходы физических лиц

23 глава НК РФ

«Налог доходы физических лиц»

Налогоплательщики

налоговые резиденты РФ

физические лица, не являющиеся налоговыми резидентами РФ, но

Налогоплательщики

налоговые резиденты РФ

физические лица, не являющиеся налоговыми резидентами РФ, но

Объект налогообложения

для физических лиц, являющихся налоговыми резидентами РФ

доход, полученный от

Объект налогообложения

для физических лиц, являющихся налоговыми резидентами РФ

доход, полученный от

Состав доходов, учитываемых при налогообложении

определен ст. 208 НК РФ

Состав доходов, учитываемых при налогообложении

определен ст. 208 НК РФ

Состав доходов, не учитываемых при налогообложении

п. 2, п. 5 ст. 208

ст.

Состав доходов, не учитываемых при налогообложении

п. 2, п. 5 ст. 208

ст.

Налоговая база

включает все доходы физического лица:

в денежной форме

натуральной форме

в виде материальной

Налоговая база

включает все доходы физического лица:

в денежной форме

натуральной форме

в виде материальной

Налоговая база

Если из дохода налогоплательщика по его распоряжению, по решению суда

Налоговая база

Если из дохода налогоплательщика по его распоряжению, по решению суда

Налоговая база

при применении к доходам физического лица одной ставки налоговая база

Налоговая база

при применении к доходам физического лица одной ставки налоговая база

Налоговый период

календарный год

Налоговый период

календарный год

Налоговая ставка

Ст. 224 НК РФ:

общая ставка 13%

специальные налоговые ставки

9 %

15

Налоговая ставка

Ст. 224 НК РФ:

общая ставка 13%

специальные налоговые ставки

9 %

15

Налоговая ставка

13 %

применяется к доходам налоговых резидентов Российской Федерации, при условии,

Налоговая ставка

13 %

применяется к доходам налоговых резидентов Российской Федерации, при условии,

Налоговая ставка

9 % применяется:

при получении дивидендов налоговыми резидентами Российской Федерации

Налоговая ставка

9 % применяется:

при получении дивидендов налоговыми резидентами Российской Федерации

Налоговая ставка

15 %

применяется при получении дивидендов физическими лицами, не являющимися

Налоговая ставка

15 %

применяется при получении дивидендов физическими лицами, не являющимися

Налоговая ставка

30 %

применяется в отношении доходов физических лиц, не являющимися налоговыми

Налоговая ставка

30 %

применяется в отношении доходов физических лиц, не являющимися налоговыми

Налоговая ставка

35 %

при получении выигрышей и призов в случае превышения их

Налоговая ставка

35 %

при получении выигрышей и призов в случае превышения их

Порядок исчисления налоговой базы

в отношении доходов, облагаемых по ставке 13 процентов

Порядок исчисления налоговой базы

в отношении доходов, облагаемых по ставке 13 процентов

Налоговые вычеты

стандартные

социальные

имущественные

профессиональные

Налоговые вычеты

стандартные

социальные

имущественные

профессиональные

Стандартные налоговые вычеты

на работника

на ребенка (до 18 лет, студенты очной

Стандартные налоговые вычеты

на работника

на ребенка (до 18 лет, студенты очной

Стандартные налоговые вычеты

на работника

3000 руб.

500 руб.

Стандартные налоговые вычеты

на работника

3000 руб.

500 руб.

Стандартный налоговый вычет

на ребенка

- на первого и второго ребенка –

Стандартный налоговый вычет

на ребенка

- на первого и второго ребенка –

Социальный налоговый вычет

предельный размер вычета 120 000 руб.

по расходам на

Социальный налоговый вычет

предельный размер вычета 120 000 руб.

по расходам на

Социальный налоговый вычет

по расходам на благотворительные цели и пожертвования

не более 25%

Социальный налоговый вычет

по расходам на благотворительные цели и пожертвования

не более 25%

Имущественный налоговый вычет

при продаже имущества, находившегося в собственности физического лица

Имущественный налоговый вычет

при продаже имущества, находившегося в собственности физического лица

Имущественный налоговый вычет

С 1 января 2014 года часть предельно допустимой суммы,

Имущественный налоговый вычет

С 1 января 2014 года часть предельно допустимой суммы,

Профессиональный налоговый вычет

могут применять лица:

осуществляют предпринимательскую деятельность в качестве индивидуальных

Профессиональный налоговый вычет

могут применять лица:

осуществляют предпринимательскую деятельность в качестве индивидуальных

Порядок исчисления НДФЛ

НДФЛ – сумма налога на доходы физических лиц

НБ -

Порядок исчисления НДФЛ

НДФЛ – сумма налога на доходы физических лиц

НБ -

Порядок исчисления НДФЛ

общая сумма налога на доходы физических лиц представляет собой

Порядок исчисления НДФЛ

общая сумма налога на доходы физических лиц представляет собой

Порядок и сроки уплаты налога

налоговые агенты обязаны удержать начисленную сумму налога

Порядок и сроки уплаты налога

налоговые агенты обязаны удержать начисленную сумму налога

Налог на прибыль организаций

Налог на прибыль организаций

Налог на прибыль организаций

порядок исчисления и уплаты налога на прибыль организаций

Налог на прибыль организаций

порядок исчисления и уплаты налога на прибыль организаций

Налогоплательщики

российские организации

иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство

Налогоплательщики

российские организации

иностранные организации, которые осуществляют деятельность в РФ через постоянное представительство

Освобождаются от уплаты налога

применяющие систему налогообложения для сельскохозяйственных товаропроизводителей

применяющие упрощенную систему

Освобождаются от уплаты налога

применяющие систему налогообложения для сельскохозяйственных товаропроизводителей

применяющие упрощенную систему

Объект налогообложения

Прибыль

разница между доходами и расходами организации

Объект налогообложения

Прибыль

разница между доходами и расходами организации

Доходы

экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности

Доходы

экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности

Расходы

Расходы

экономически оправданны

оценка может быть выражена в денежной форме

документально подтверждены

Расходы

Расходы

экономически оправданны

оценка может быть выражена в денежной форме

документально подтверждены

Налоговая база

денежное выражение прибыли

сумма прибыли определяется нарастающим итогом с начала налогового

Налоговая база

денежное выражение прибыли

сумма прибыли определяется нарастающим итогом с начала налогового

Налоговый период

календарный год

отчетный период

I квартал, полугодие и девять месяцев

Налоговый период

календарный год

отчетный период

I квартал, полугодие и девять месяцев

Налоговая ставка

общая налоговая ставка - 20 % сумма налога на

Налоговая ставка

общая налоговая ставка - 20 % сумма налога на

Порядок исчисления налога

НП – сумма налога на прибыль организаций

НБ - налоговая

Порядок исчисления налога

НП – сумма налога на прибыль организаций

НБ - налоговая

Авансовые платежи

только квартальные авансовые платежи по налогу на прибыль уплачивают:

организации,

Авансовые платежи

только квартальные авансовые платежи по налогу на прибыль уплачивают:

организации,

Авансовые платежи

организация вправе уплачивать в течение налогового периода ежемесячные авансовые платежи

Авансовые платежи

организация вправе уплачивать в течение налогового периода ежемесячные авансовые платежи

Порядок и сроки уплаты налога

ежемесячные авансовые платежи, подлежащие уплате в

Порядок и сроки уплаты налога

ежемесячные авансовые платежи, подлежащие уплате в

Налоговая декларация

представляется не позднее 28 календарных дней со дня окончания соответствующего

Налоговая декларация

представляется не позднее 28 календарных дней со дня окончания соответствующего

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых

26 глава НК РФ «Налог на добычу

Налог на добычу полезных ископаемых

26 глава НК РФ «Налог на добычу

Налогоплательщики

пользователи недр в соответствии с законодательством Российской Федерации:

организации

индивидуальные предприниматели

Налогоплательщики

пользователи недр в соответствии с законодательством Российской Федерации:

организации

индивидуальные предприниматели

Учет налогоплательщиков

Налогоплательщики НДПИ подлежат постановке на учет:

в течение 30 календарных

Учет налогоплательщиков

Налогоплательщики НДПИ подлежат постановке на учет:

в течение 30 календарных

Объект налогообложения

добытые из недр на территории РФ полезные ископаемые:

полезные ископаемые,

Объект налогообложения

добытые из недр на территории РФ полезные ископаемые:

полезные ископаемые,

Не признаются объектом налогообложения

общераспространенные полезные ископаемые и подземные воды, не

Не признаются объектом налогообложения

общераспространенные полезные ископаемые и подземные воды, не

Не признаются объектом налогообложения

полезные ископаемые, добытые из недр при образовании,

Не признаются объектом налогообложения

полезные ископаемые, добытые из недр при образовании,

Не признаются объектом налогообложения

полезные ископаемые, извлеченные из собственных отвалов или

Не признаются объектом налогообложения

полезные ископаемые, извлеченные из собственных отвалов или

Не признаются объектом налогообложения

дренажные подземные воды, не учитываемые на государственном

Не признаются объектом налогообложения

дренажные подземные воды, не учитываемые на государственном

Налоговая база

определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого

при

Налоговая база

определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого

при

Налоговая база

количество добытых полезных ископаемых в натуральном выражении является налоговой базой

Налоговая база

количество добытых полезных ископаемых в натуральном выражении является налоговой базой

Налоговая база

стоимость добытых полезных ископаемых является налоговой базой при добыче других

Налоговая база

стоимость добытых полезных ископаемых является налоговой базой при добыче других

Налоговая база

При незавершенном технологическом цикле налогообложению подлежит только количество полезного ископаемого,

Налоговая база

При незавершенном технологическом цикле налогообложению подлежит только количество полезного ископаемого,

Количество добытого полезного ископаемого

методы определения:

прямой метод

косвенный метод

выбранный метод закрепляется в

Количество добытого полезного ископаемого

методы определения:

прямой метод

косвенный метод

выбранный метод закрепляется в

Количество добытого полезного ископаемого

Nнб – количество добытого ПИ формирования налоговой базы

Nпи

Количество добытого полезного ископаемого

Nнб – количество добытого ПИ формирования налоговой базы

Nпи

Фактические потери полезного ископаемого

ФПпи – фактические потери, при добыче полезного

Фактические потери полезного ископаемого

ФПпи – фактические потери, при добыче полезного

Фактические потери полезного ископаемого

учитываются при определении количества добытого полезного ископаемого:

в

Фактические потери полезного ископаемого

учитываются при определении количества добытого полезного ископаемого:

в

Количество добытого полезного ископаемого

при извлечении драгоценных металлов из коренных (рудных), россыпных

Количество добытого полезного ископаемого

при извлечении драгоценных металлов из коренных (рудных), россыпных

Количество добытого полезного ископаемого

При извлечении драгоценных камней из коренных, россыпных и

Количество добытого полезного ископаемого

При извлечении драгоценных камней из коренных, россыпных и

Количество добытого полезного ископаемого

определяемого как полезные компоненты, содержащиеся в добытой многокомпонентной

Количество добытого полезного ископаемого

определяемого как полезные компоненты, содержащиеся в добытой многокомпонентной

Оценка стоимости добытых полезных ископаемых

исходя из сложившихся у налогоплательщика за

Оценка стоимости добытых полезных ископаемых

исходя из сложившихся у налогоплательщика за

Цена реализации

цены реализации добытых полезных ископаемых принимаются к расчету без:

субсидий

НДС

акциза

суммы

Цена реализации

цены реализации добытых полезных ископаемых принимаются к расчету без:

субсидий

НДС

акциза

суммы

Расходы по доставке

на оплату таможенных пошлин и сборов при внешнеторговых сделках

по

Расходы по доставке

на оплату таможенных пошлин и сборов при внешнеторговых сделках

по

Стоимость единицы полезного ископаемого

сед – стоимость единицы полезного ископаемого

N –

Стоимость единицы полезного ископаемого

сед – стоимость единицы полезного ископаемого

N –

Стоимость добытого полезного ископаемого

СПИ – стоимость добытого полезного ископаемого

сед –

Стоимость добытого полезного ископаемого

СПИ – стоимость добытого полезного ископаемого

сед –

Стоимость добытого полезного ископаемого

если налогоплательщик получал субсидии, то при отсутствии реализации

Стоимость добытого полезного ископаемого

если налогоплательщик получал субсидии, то при отсутствии реализации

Расчетная стоимость

материальные расходы

расходы на оплату труда

суммы начисленной амортизации по амортизируемому имуществу

расходы

Расчетная стоимость

материальные расходы

расходы на оплату труда

суммы начисленной амортизации по амортизируемому имуществу

расходы

Расчетная стоимость

включает только расходы непосредственно связанные с добычей полезных ископаемых

определяется

Расчетная стоимость

включает только расходы непосредственно связанные с добычей полезных ископаемых

определяется

Прямые расходы

распределяются между добытым полезным ископаемым и остатками незавершенного производства

Прямые расходы

распределяются между добытым полезным ископаемым и остатками незавершенного производства

Косвенные расходы

относящиеся к добытым в налоговом периоде полезным

в полном

Косвенные расходы

относящиеся к добытым в налоговом периоде полезным

в полном

Общая сумма расходов

подлежит распределению между добытыми полезными ископаемыми пропорционально их количеству,

Общая сумма расходов

подлежит распределению между добытыми полезными ископаемыми пропорционально их количеству,

Стоимость добытых драгоценных металлов

исходя из сложившихся у налогоплательщика в соответствующем

Стоимость добытых драгоценных металлов

исходя из сложившихся у налогоплательщика в соответствующем

Стоимость единицы добытого полезного ископаемого

сед – стоимость единицы добытого полезного

Стоимость единицы добытого полезного ископаемого

сед – стоимость единицы добытого полезного

Стоимости добытых драгоценных камней

Определяется исходя из их первичной оценки, проводимой

Стоимости добытых драгоценных камней

Определяется исходя из их первичной оценки, проводимой

Стоимости уникальных самородков и камней

производится в порядке, предусмотренном для других полезных

Стоимости уникальных самородков и камней

производится в порядке, предусмотренном для других полезных

Налоговый период

ст. 341 НК РФ

календарный месяц

Налоговый период

ст. 341 НК РФ

календарный месяц

Налоговая ставка

Налоговая ставка 0 % применяется при добыче:

полезных ископаемых в части

Налоговая ставка

Налоговая ставка 0 % применяется при добыче:

полезных ископаемых в части

Налоговая ставка

Налоговая ставка 0 % применяется при добыче:

полезных ископаемых, остающихся во

Налоговая ставка

Налоговая ставка 0 % применяется при добыче:

полезных ископаемых, остающихся во

Налоговая ставка

Налоговая ставка 0 % применяется при добыче:

сверхвязкой нефти, добываемой из

Налоговая ставка

Налоговая ставка 0 % применяется при добыче:

сверхвязкой нефти, добываемой из

Налоговая ставка

Налоговая ставка 3,8 %

при добыче калийных солей

Налоговая ставка 4

Налоговая ставка

Налоговая ставка 3,8 %

при добыче калийных солей

Налоговая ставка 4

Налоговая ставка

налоговая ставка 5,5 % при добыче:

сырья радиоактивных металлов

горно-химического неметаллического сырья

неметаллического

Налоговая ставка

налоговая ставка 5,5 % при добыче:

сырья радиоактивных металлов

горно-химического неметаллического сырья

неметаллического

Налоговая ставка

Налоговая ставка 6,0 %при добыче:

горнорудного неметаллического сырья

битуминозных пород

концентратов и других

Налоговая ставка

Налоговая ставка 6,0 %при добыче:

горнорудного неметаллического сырья

битуминозных пород

концентратов и других

Налоговая ставка

Налоговая ставка 6,5 процента при добыче:

концентратов и других полупродуктов,

Налоговая ставка

Налоговая ставка 6,5 процента при добыче:

концентратов и других полупродуктов,

Налоговая ставка

Налоговая ставка 7,5 %

при добыче минеральных вод

Налоговая ставка 8,0

Налоговая ставка

Налоговая ставка 7,5 %

при добыче минеральных вод

Налоговая ставка 8,0

Налоговая ставка

Налоговая ставка 17,5 процента

при добыче газового конденсата из всех видов

Налоговая ставка

Налоговая ставка 17,5 процента

при добыче газового конденсата из всех видов

Налоговая ставка

419 рублей за 1 тонну добытой нефти обезвоженной, обессоленной и

Налоговая ставка

419 рублей за 1 тонну добытой нефти обезвоженной, обессоленной и

Налоговая ставка

47 рублей за 1 тонну добытого антрацита

57 рублей за 1

Налоговая ставка

47 рублей за 1 тонну добытого антрацита

57 рублей за 1

Порядок исчисления налога

НДПИ – сумма налога на добычу полезных ископаемых

НБ

Порядок исчисления налога

НДПИ – сумма налога на добычу полезных ископаемых

НБ

Уплата налога

НДПИ подлежит уплате в бюджет по месту нахождения каждого участка

Уплата налога

НДПИ подлежит уплате в бюджет по месту нахождения каждого участка

Порядок и сроки уплаты налога

не позднее 25-го числа месяца, следующего

Порядок и сроки уплаты налога

не позднее 25-го числа месяца, следующего

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Внутренний аудит нематериальных активов

Внутренний аудит нематериальных активов Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Банк ісі бойынша

Банк ісі бойынша Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН

Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН Зарплатный МТС Банк

Зарплатный МТС Банк О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий

О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий Академиктің стипендиясы

Академиктің стипендиясы Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма

Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма Анализ рынка и массовая оценка недвижимости в целях налогообложения

Анализ рынка и массовая оценка недвижимости в целях налогообложения Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов

Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Анализ финансовой устойчивости предприятия: показатели, методика оценки

Анализ финансовой устойчивости предприятия: показатели, методика оценки Налог на доходы физических лиц

Налог на доходы физических лиц Бюджетная политика РК

Бюджетная политика РК Ежедневник успешного сотрудника

Ежедневник успешного сотрудника ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка

Роль анализа деятельности банка в системе управления банком. Методологические основы анализа деятельности банка Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Налоги. Налоги прямые, косвенные

Налоги. Налоги прямые, косвенные Accounting and finance

Accounting and finance Что такое деньги

Что такое деньги Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту

Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту Sales meeting reports & business cases

Sales meeting reports & business cases Конкурс на получение грантов преподавателями магистратуры: рекомендации по составлению бюджета

Конкурс на получение грантов преподавателями магистратуры: рекомендации по составлению бюджета