- Внутренний аудит нематериальных активов

Содержание

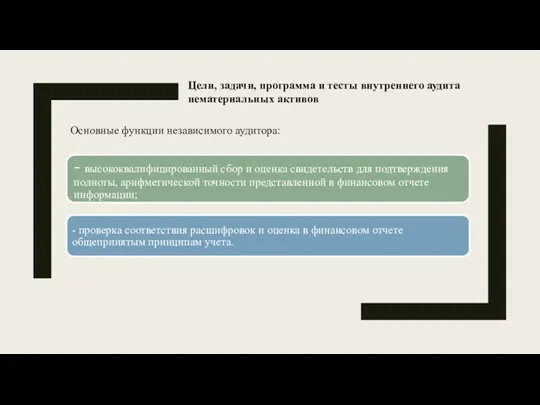

- 2. Цели, задачи, программа и тесты внутреннего аудита нематериальных активов Основные функции независимого аудитора:

- 3. Необходимость внутреннего аудита определяется следующими обстоятельствами: финансовая отчетность используется для принятия решений заинтересованными пользователями; финансовая отчетность

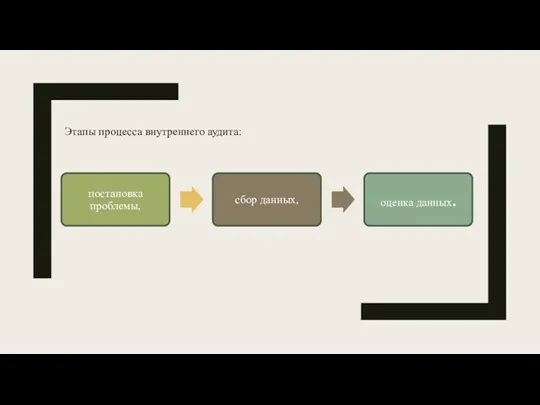

- 4. Этапы процесса внутреннего аудита:

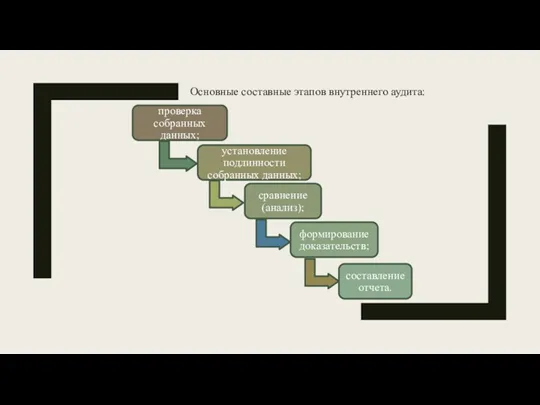

- 5. Основные составные этапов внутреннего аудита:

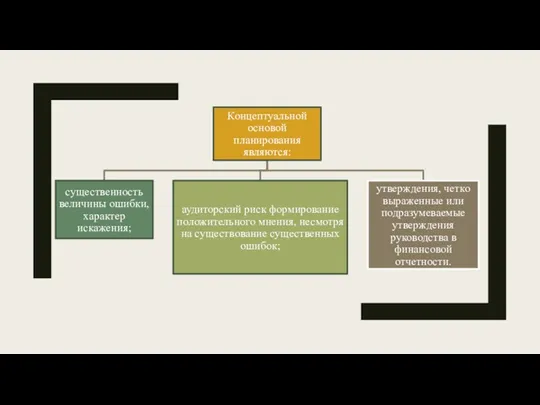

- 6. Основные принципами планирования внутреннего аудита:

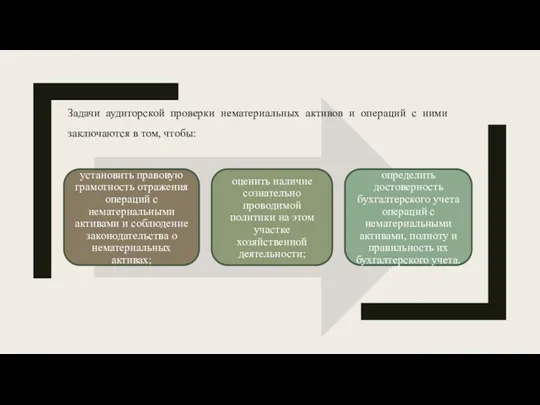

- 8. Задачи аудиторской проверки нематериальных активов и операций с ними заключаются в том, чтобы:

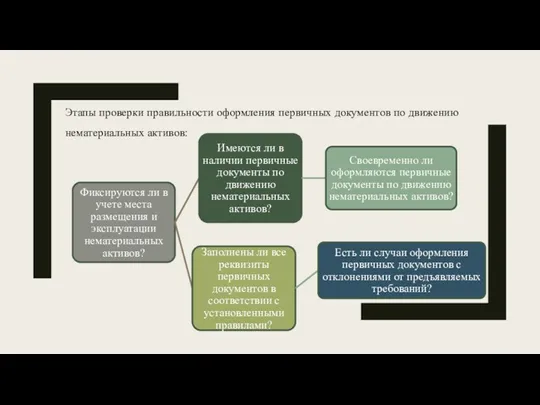

- 9. Этапы проверки правильности оформления первичных документов по движению нематериальных активов:

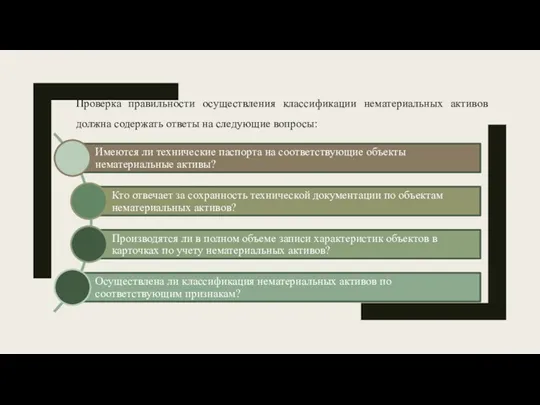

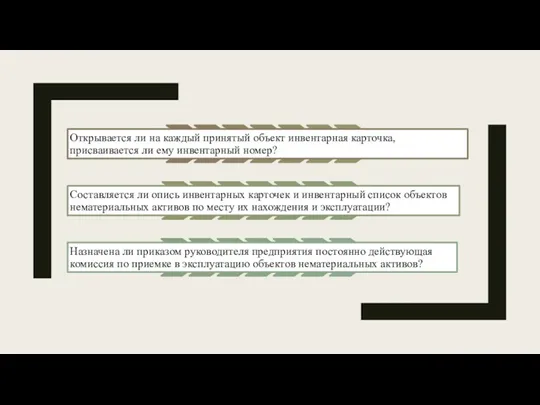

- 10. Проверка правильности осуществления классификации нематериальных активов должна содержать ответы на следующие вопросы:

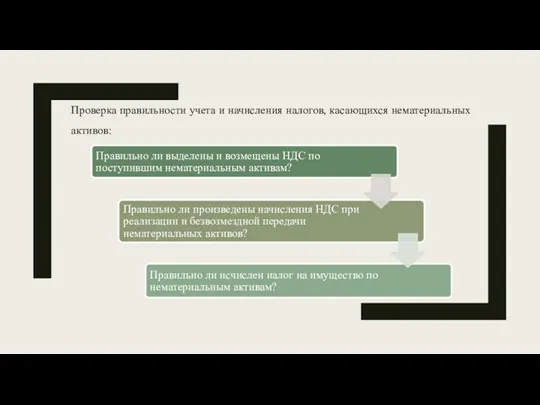

- 11. Проверка правильности учета и начисления налогов, касающихся нематериальных активов:

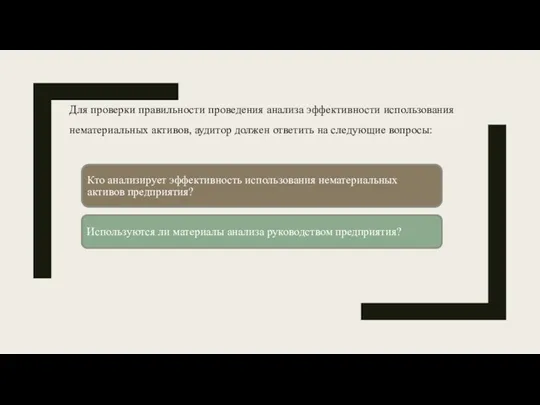

- 12. Для проверки правильности проведения анализа эффективности использования нематериальных активов, аудитор должен ответить на следующие вопросы:

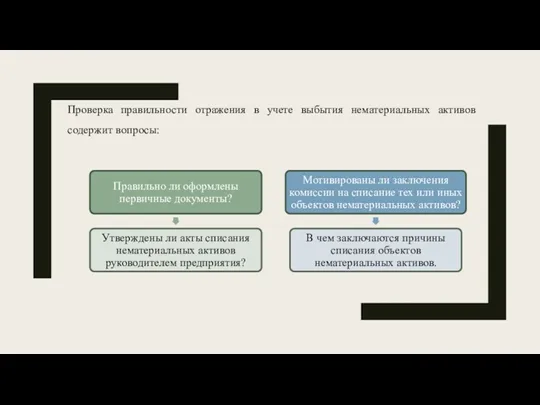

- 13. Проверка правильности отражения в учете выбытия нематериальных активов содержит вопросы:

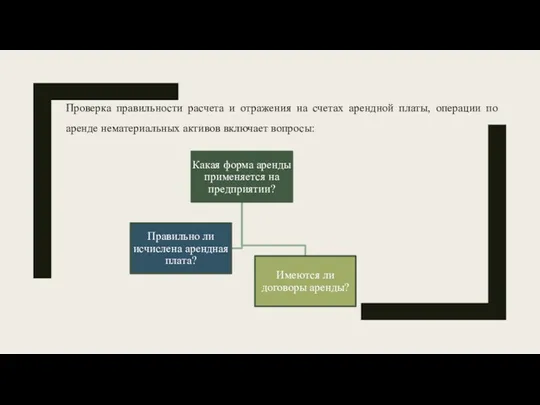

- 14. Проверка правильности расчета и отражения на счетах арендной платы, операции по аренде нематериальных активов включает вопросы:

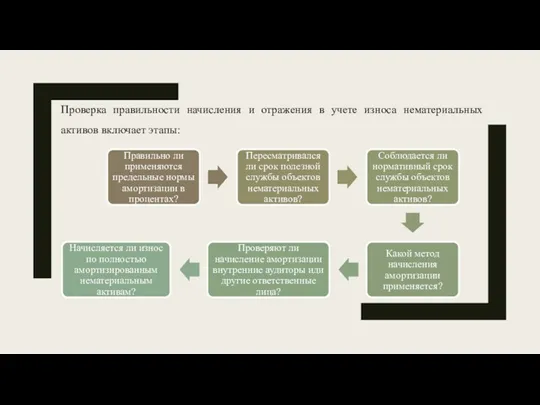

- 15. Проверка правильности начисления и отражения в учете износа нематериальных активов включает этапы:

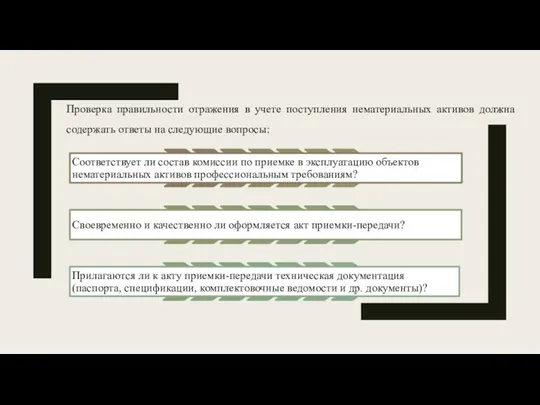

- 16. Проверка правильности отражения в учете поступления нематериальных активов должна содержать ответы на следующие вопросы:

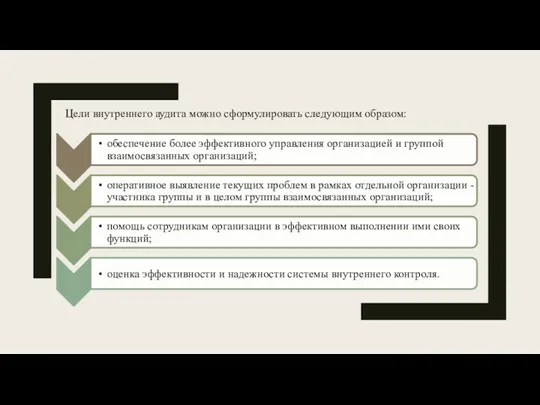

- 18. Цели внутреннего аудита можно сформулировать следующим образом:

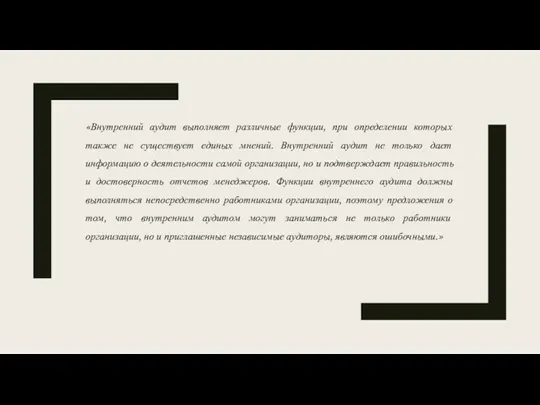

- 19. «Внутренний аудит выполняет различные функции, при определении которых также не существует единых мнений. Внутренний аудит не

- 21. Скачать презентацию

Цели, задачи, программа и тесты внутреннего аудита нематериальных активов

Основные функции

Цели, задачи, программа и тесты внутреннего аудита нематериальных активов

Основные функции

Необходимость внутреннего аудита определяется следующими обстоятельствами:

финансовая отчетность используется для принятия решений

Необходимость внутреннего аудита определяется следующими обстоятельствами:

финансовая отчетность используется для принятия решений

Этапы процесса внутреннего аудита:

Этапы процесса внутреннего аудита:

Основные составные этапов внутреннего аудита:

Основные составные этапов внутреннего аудита:

Основные принципами планирования внутреннего аудита:

Основные принципами планирования внутреннего аудита:

Задачи аудиторской проверки нематериальных активов и операций с ними заключаются в

Задачи аудиторской проверки нематериальных активов и операций с ними заключаются в

Этапы проверки правильности оформления первичных документов по движению нематериальных активов:

Этапы проверки правильности оформления первичных документов по движению нематериальных активов:

Проверка правильности осуществления классификации нематериальных активов должна содержать ответы на следующие

Проверка правильности осуществления классификации нематериальных активов должна содержать ответы на следующие

Проверка правильности учета и начисления налогов, касающихся нематериальных активов:

Проверка правильности учета и начисления налогов, касающихся нематериальных активов:

Для проверки правильности проведения анализа эффективности использования нематериальных активов, аудитор должен

Для проверки правильности проведения анализа эффективности использования нематериальных активов, аудитор должен

Проверка правильности отражения в учете выбытия нематериальных активов содержит вопросы:

Проверка правильности отражения в учете выбытия нематериальных активов содержит вопросы:

Проверка правильности расчета и отражения на счетах арендной платы, операции по

Проверка правильности расчета и отражения на счетах арендной платы, операции по

Проверка правильности начисления и отражения в учете износа нематериальных активов включает

Проверка правильности начисления и отражения в учете износа нематериальных активов включает

Проверка правильности отражения в учете поступления нематериальных активов должна содержать ответы

Проверка правильности отражения в учете поступления нематериальных активов должна содержать ответы

Цели внутреннего аудита можно сформулировать следующим образом:

Цели внутреннего аудита можно сформулировать следующим образом:

«Внутренний аудит выполняет различные функции, при определении которых также не существует

«Внутренний аудит выполняет различные функции, при определении которых также не существует

Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Принципы оценочной деятельности

Принципы оценочной деятельности Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Система мотивации персонала

Система мотивации персонала Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки

Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки Принципы распределения расходов по уровням бюджетной системы

Принципы распределения расходов по уровням бюджетной системы Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России

Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Електронне декларування 2016

Електронне декларування 2016 Актуальные проблемы негосударственного пенсионного обеспечения

Актуальные проблемы негосударственного пенсионного обеспечения Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Экономика семьи

Экономика семьи Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Комплексная программа страхования работников и их родственников. СОГАЗ

Комплексная программа страхования работников и их родственников. СОГАЗ Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия