- Електронне декларування 2016

Содержание

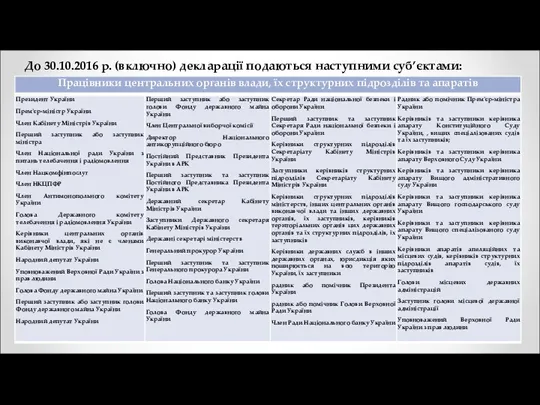

- 2. До 30.10.2016 р. (включно) декларації подаються наступними суб’єктами:

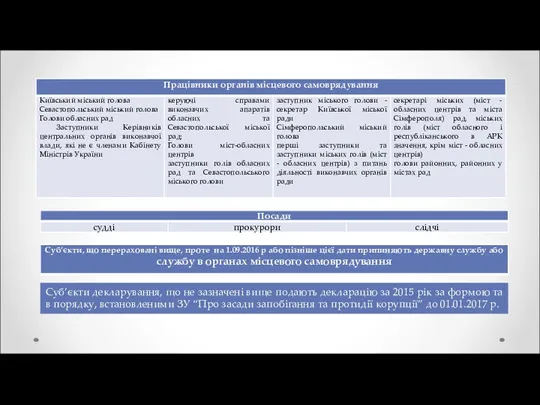

- 3. Суб’єкти декларування, що не зазначені вище подають декларацію за 2015 рік за формою та в порядку,

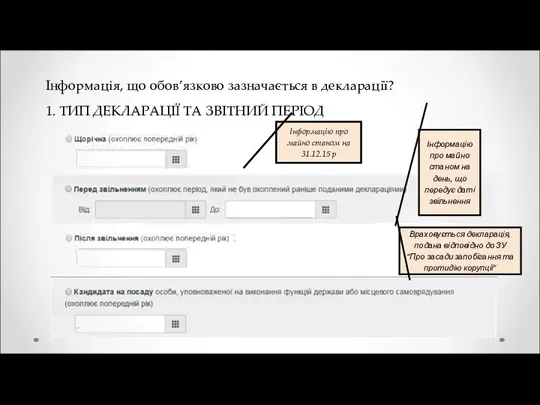

- 4. Інформація, що обов’язково зазначається в декларації? 1. ТИП ДЕКЛАРАЦІЇ ТА ЗВІТНИЙ ПЕРІОД Інформацію про майно станом

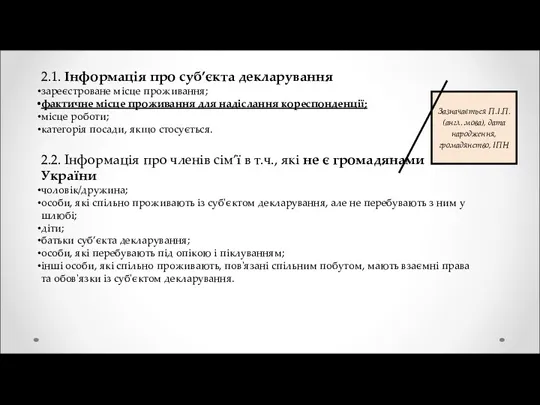

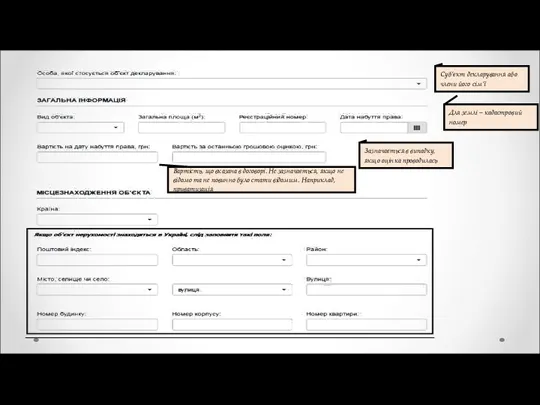

- 5. 2.1. Інформація про суб’єкта декларування зареєстроване місце проживання; фактичне місце проживання для надіслання кореспонденції; місце роботи;

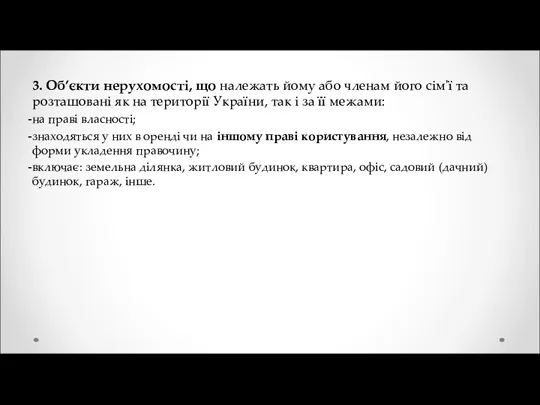

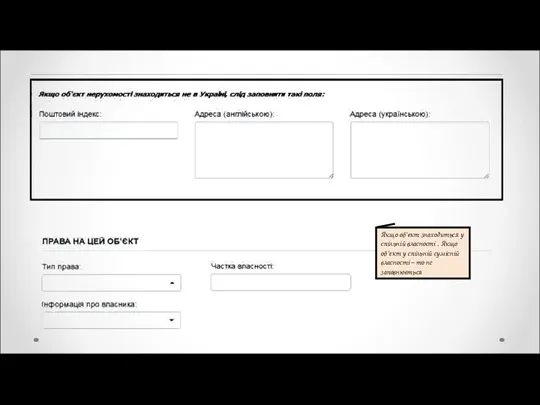

- 6. 3. Об’єкти нерухомості, що належать йому або членам його сім'ї та розташовані як на території України,

- 7. Суб’єкт декларування або члени його сім’ї Зазначається в випадку, якщо оцінка проводилась Вартість, що вказана в

- 8. Якщо об’єкт знаходиться у спільній власності . Якщо об’єкт у спільній сумісній власності – то не

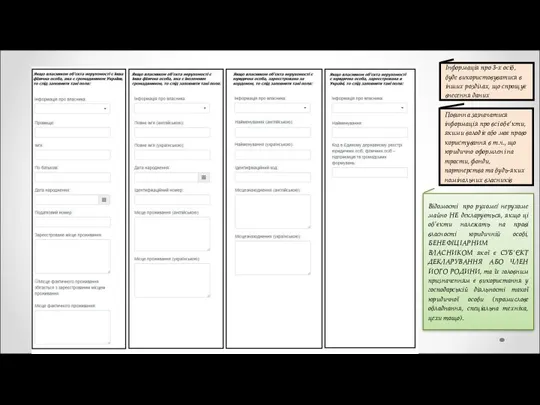

- 9. Інформація про 3-х осіб, буде використовуватися в інших розділах, що спрощує внесення даних Повинна зазначатися інформація

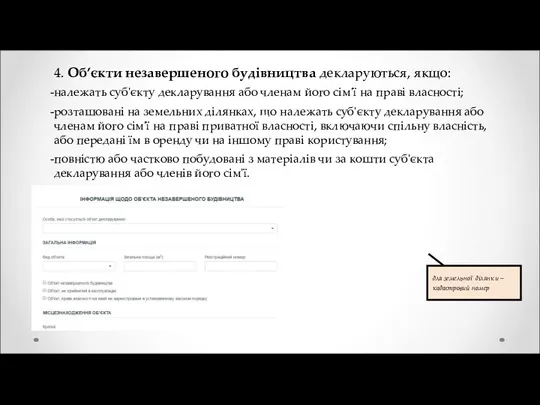

- 10. 4. Об’єкти незавершеного будівництва декларуються, якщо: належать суб'єкту декларування або членам його сім'ї на праві власності;

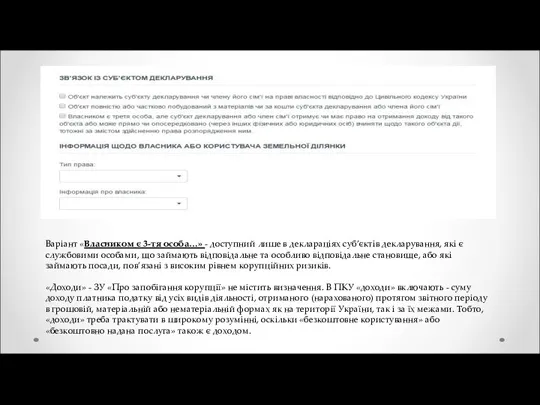

- 11. Варіант «Власником є 3-тя особа…» - доступний лише в деклараціях суб’єктів декларування, які є службовими особами,

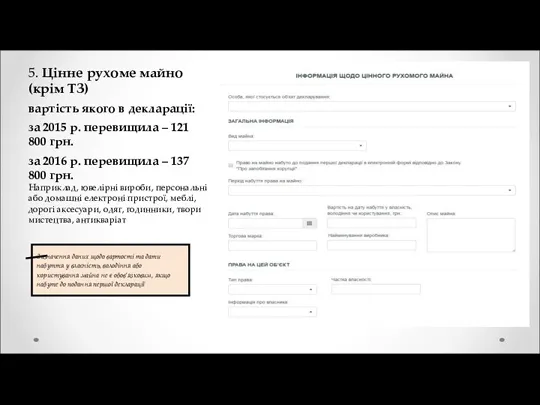

- 12. 5. Цінне рухоме майно (крім ТЗ) вартість якого в декларації: за 2015 р. перевищила – 121

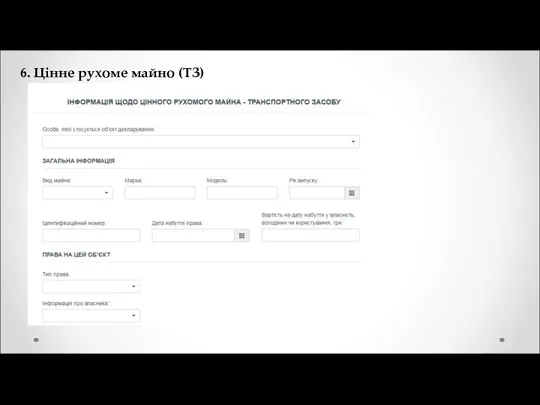

- 13. 6. Цінне рухоме майно (ТЗ)

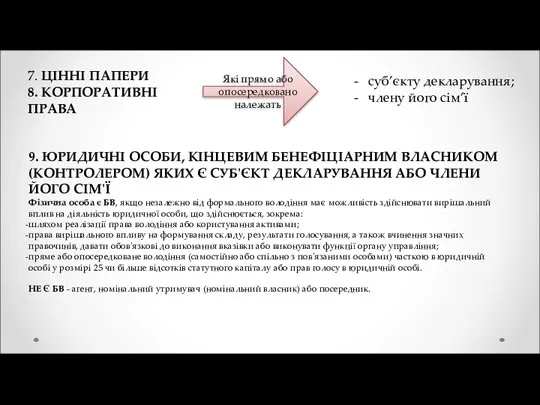

- 14. Які прямо або опосередковано належать cуб’єкту декларування; члену його сім’ї 7. ЦІННІ ПАПЕРИ 8. КОРПОРАТИВНІ ПРАВА

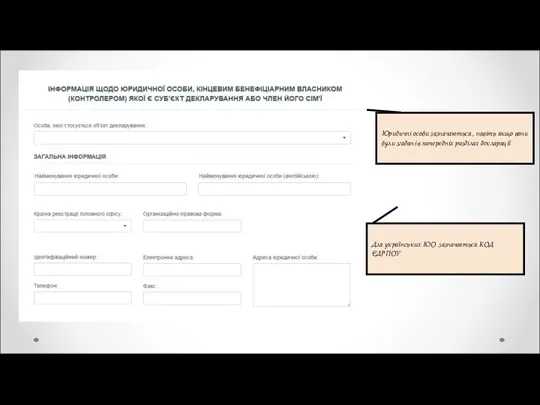

- 15. Юридичні особи зазначаються , навіть якщо вони були згадані в попередніх розділах декларації Для українських ЮО

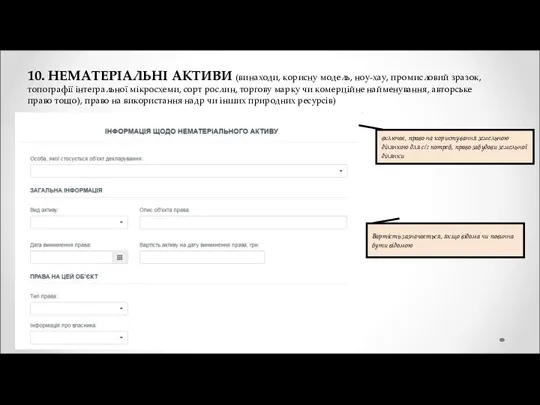

- 16. 10. НЕМАТЕРІАЛЬНІ АКТИВИ (винаходи, корисну модель, ноу-хау, промисловий зразок, топографії інтегральної мікросхеми, сорт рослин, торгову марку

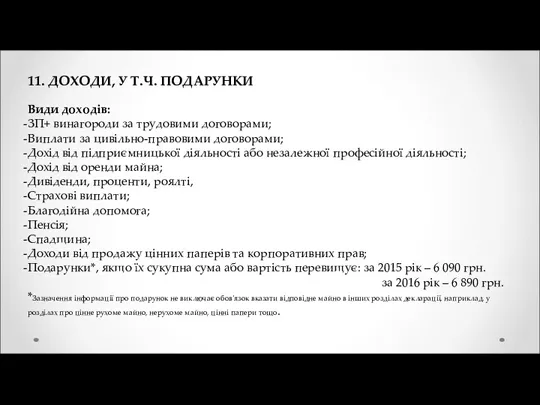

- 17. 11. ДОХОДИ, У Т.Ч. ПОДАРУНКИ Види доходів: ЗП+ винагороди за трудовими договорами; Виплати за цивільно-правовими договорами;

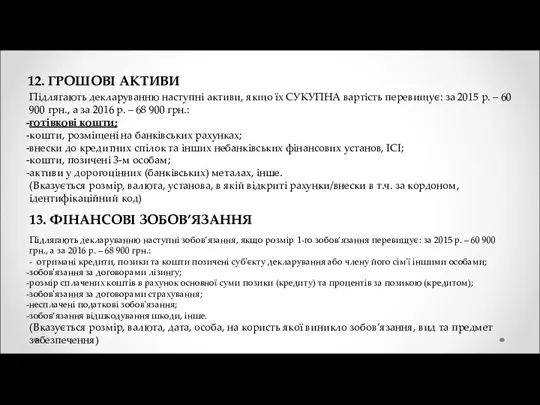

- 18. 12. ГРОШОВІ АКТИВИ Підлягають декларуванню наступні активи, якщо їх СУКУПНА вартість перевищує: за 2015 р. –

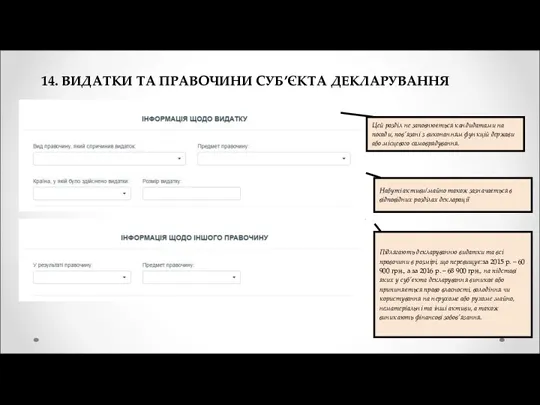

- 19. 14. ВИДАТКИ ТА ПРАВОЧИНИ СУБ’ЄКТА ДЕКЛАРУВАННЯ Підлягають декларуванню видатки та всі правочини в розмірі, що перевищує:за

- 20. 15. РОБОТА ЗА СУМІСНИЦТВОМ СУБ’ЄКТА ДЕКЛАРУВАННЯ Зайняття посади чи робота за сумісництвом декларується, якщо її зайняття

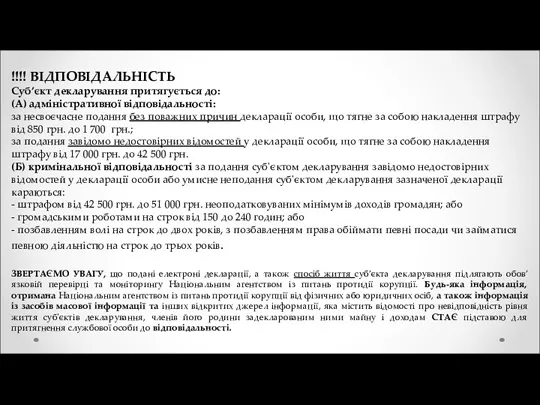

- 21. !!!! ВІДПОВІДАЛЬНІСТЬ Суб’єкт декларування притягується до: (А) адміністративної відповідальності: за несвоєчасне подання без поважних причин декларації

- 23. Скачать презентацию

До 30.10.2016 р. (включно) декларації подаються наступними суб’єктами:

До 30.10.2016 р. (включно) декларації подаються наступними суб’єктами:

Суб’єкти декларування, що не зазначені вище подають декларацію за 2015 рік

Суб’єкти декларування, що не зазначені вище подають декларацію за 2015 рік

Інформація, що обов’язково зазначається в декларації?

1. ТИП ДЕКЛАРАЦІЇ ТА ЗВІТНИЙ ПЕРІОД

Інформацію

Інформація, що обов’язково зазначається в декларації?

1. ТИП ДЕКЛАРАЦІЇ ТА ЗВІТНИЙ ПЕРІОД

Інформацію

2.1. Інформація про суб’єкта декларування

зареєстроване місце проживання;

фактичне місце проживання для надіслання

2.1. Інформація про суб’єкта декларування

зареєстроване місце проживання;

фактичне місце проживання для надіслання

3. Об’єкти нерухомості, що належать йому або членам його сім'ї та

3. Об’єкти нерухомості, що належать йому або членам його сім'ї та

Суб’єкт декларування або члени його сім’ї

Зазначається в випадку, якщо оцінка

Суб’єкт декларування або члени його сім’ї

Зазначається в випадку, якщо оцінка

Якщо об’єкт знаходиться у спільній власності . Якщо об’єкт у спільній

Якщо об’єкт знаходиться у спільній власності . Якщо об’єкт у спільній

Інформація про 3-х осіб, буде використовуватися в інших розділах, що спрощує

Інформація про 3-х осіб, буде використовуватися в інших розділах, що спрощує

4. Об’єкти незавершеного будівництва декларуються, якщо:

належать суб'єкту декларування або членам

4. Об’єкти незавершеного будівництва декларуються, якщо:

належать суб'єкту декларування або членам

Варіант «Власником є 3-тя особа…» - доступний лише в деклараціях суб’єктів

Варіант «Власником є 3-тя особа…» - доступний лише в деклараціях суб’єктів

5. Цінне рухоме майно (крім ТЗ)

вартість якого в декларації:

за 2015

5. Цінне рухоме майно (крім ТЗ)

вартість якого в декларації:

за 2015

6. Цінне рухоме майно (ТЗ)

6. Цінне рухоме майно (ТЗ)

Які прямо або опосередковано належать

cуб’єкту декларування;

члену його сім’ї

7. ЦІННІ

Які прямо або опосередковано належать

cуб’єкту декларування;

члену його сім’ї

7. ЦІННІ

Юридичні особи зазначаються , навіть якщо вони були згадані в попередніх

Юридичні особи зазначаються , навіть якщо вони були згадані в попередніх

10. НЕМАТЕРІАЛЬНІ АКТИВИ (винаходи, корисну модель, ноу-хау, промисловий зразок, топографії інтегральної

10. НЕМАТЕРІАЛЬНІ АКТИВИ (винаходи, корисну модель, ноу-хау, промисловий зразок, топографії інтегральної

11. ДОХОДИ, У Т.Ч. ПОДАРУНКИ

Види доходів:

ЗП+ винагороди за трудовими договорами;

Виплати

11. ДОХОДИ, У Т.Ч. ПОДАРУНКИ

Види доходів:

ЗП+ винагороди за трудовими договорами;

Виплати

12. ГРОШОВІ АКТИВИ

Підлягають декларуванню наступні активи, якщо їх СУКУПНА вартість перевищує:

12. ГРОШОВІ АКТИВИ

Підлягають декларуванню наступні активи, якщо їх СУКУПНА вартість перевищує:

14. ВИДАТКИ ТА ПРАВОЧИНИ СУБ’ЄКТА ДЕКЛАРУВАННЯ

Підлягають декларуванню видатки та всі

14. ВИДАТКИ ТА ПРАВОЧИНИ СУБ’ЄКТА ДЕКЛАРУВАННЯ

Підлягають декларуванню видатки та всі

15. РОБОТА ЗА СУМІСНИЦТВОМ СУБ’ЄКТА ДЕКЛАРУВАННЯ

Зайняття посади чи робота за

15. РОБОТА ЗА СУМІСНИЦТВОМ СУБ’ЄКТА ДЕКЛАРУВАННЯ

Зайняття посади чи робота за

!!!! ВІДПОВІДАЛЬНІСТЬ

Суб’єкт декларування притягується до:

(А) адміністративної відповідальності:

за несвоєчасне подання без

!!!! ВІДПОВІДАЛЬНІСТЬ

Суб’єкт декларування притягується до:

(А) адміністративної відповідальності:

за несвоєчасне подання без

Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Практическая бухгалтерия

Практическая бухгалтерия Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Инвестиционный климат

Инвестиционный климат Учет труда и его оплата

Учет труда и его оплата Статистика денежного обращения

Статистика денежного обращения Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Долгосрочные активы

Долгосрочные активы Управление финансами

Управление финансами Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)