- Система критериев и методов для оценки и диагностики банкротства организации

Содержание

- 2. Признаки банкротства размер задолженности за переданные товары, долги за оказанные услуги, кредитные обязательства и просрочка по

- 3. Виды банкротства: 1. Реальное – невозможность выполнить свои обязательства перед кредитодателем из-за потери своего или заемного

- 4. 3.Условное банкротство – временное явление. Появляется, когда возникает излишек на складе, пассив баланса меньше актива или

- 5. Модели прогнозирования финансовой несостоятельности компании 1. Количественный делится на коэффициентный метод. Основывается на прогнозе банкротства, используя

- 6. 2. Качественный подход основывается на разделении общего положения организации на два уровня: Первый уровень – финансовые

- 7. Несостоятельность может быть установлена, опираясь: - на принцип неплатежеспособности, дающий возможность определить несостоятельность, опираясь на анализ

- 8. Методы анализа можно разбить на уровни 1.Текущая угроза – определяется коэффициентом платежеспособности. Рассматривается время, за которое

- 9. Цели оптимизации 1 Снизить угрозу вероятности банкротства. 2 Снизить уровень задолженностей 3 Нарастить приток прибыли

- 10. Для этого необходимо Увеличить приток денежных средств от продаж. Уменьшить расходы Провести реструктуризацию долгов Необходимы инновационные

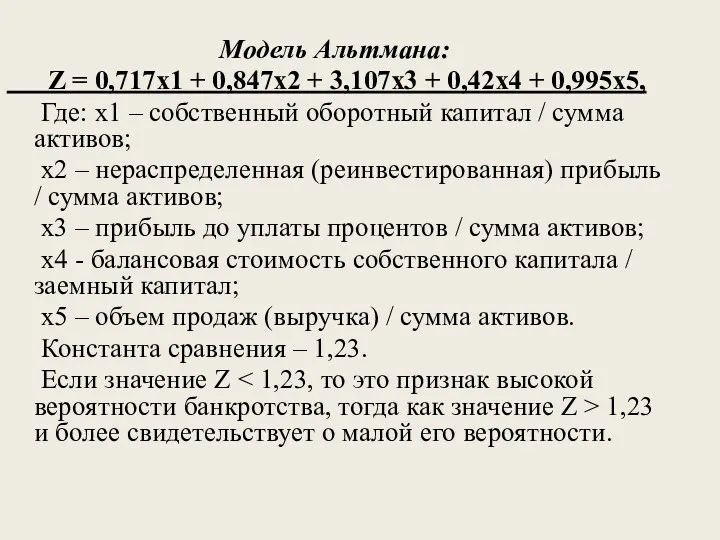

- 11. Модель Альтмана: Z = 0,717x1 + 0,847x2 + 3,107x3 + 0,42x4 + 0,995x5, Где: x1 –

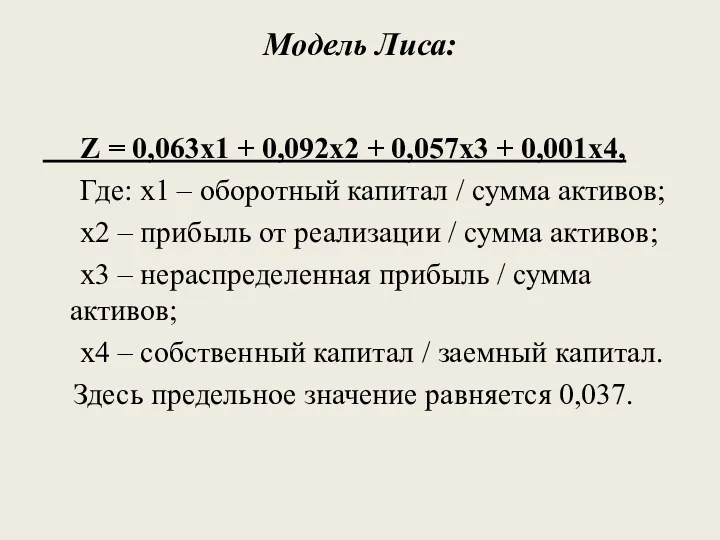

- 12. Модель Лиса: Z = 0,063x1 + 0,092x2 + 0,057x3 + 0,001x4, Где: x1 – оборотный капитал

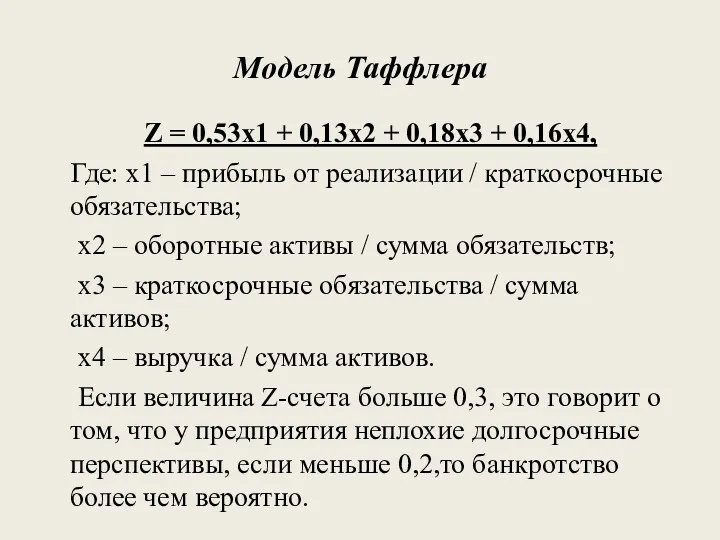

- 13. Модель Таффлера Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4, Где: x1 – прибыль от

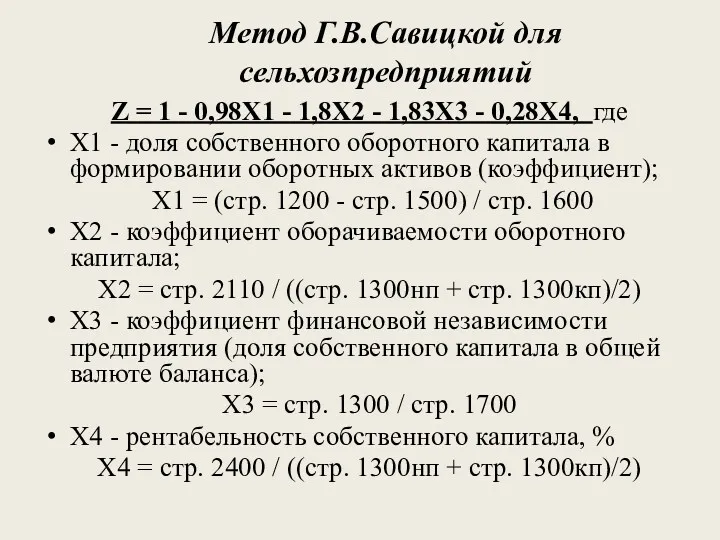

- 14. Метод Г.В.Савицкой для сельхозпредприятий Z = 1 - 0,98Х1 - 1,8Х2 - 1,83Х3 - 0,28Х4, где

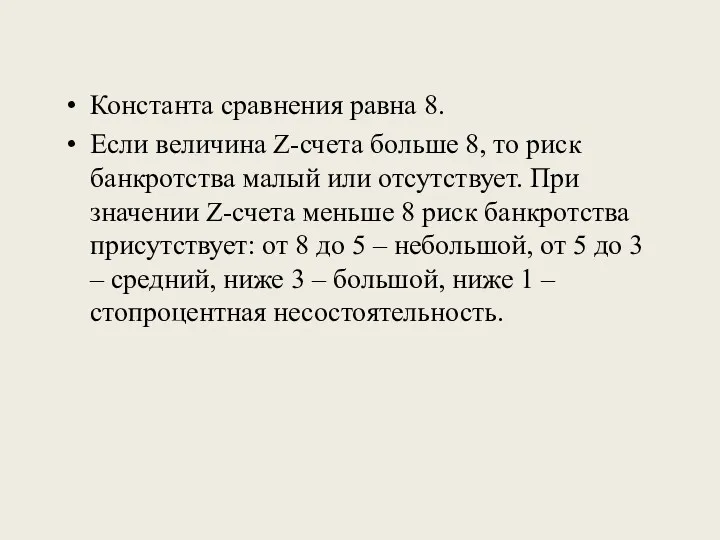

- 15. Константа сравнения равна 8. Если величина Z-счета больше 8, то риск банкротства малый или отсутствует. При

- 16. Методика кредитного скоринга Сущность ее заключается в классификации предприятий по степени риска исходя из фактических значений

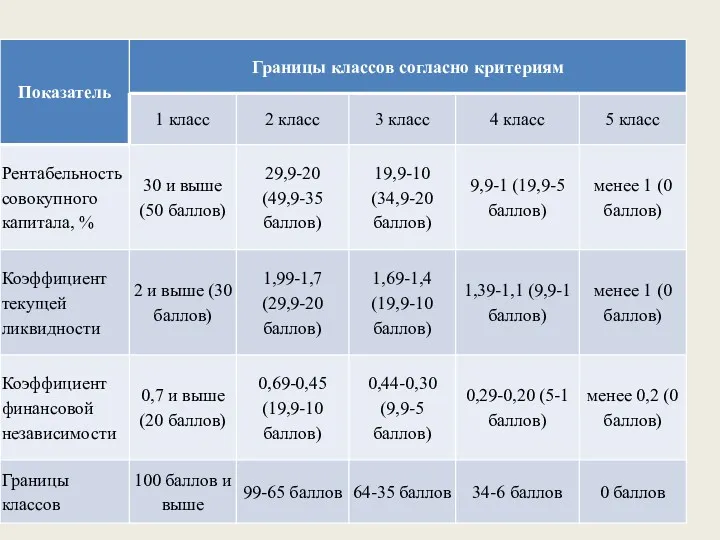

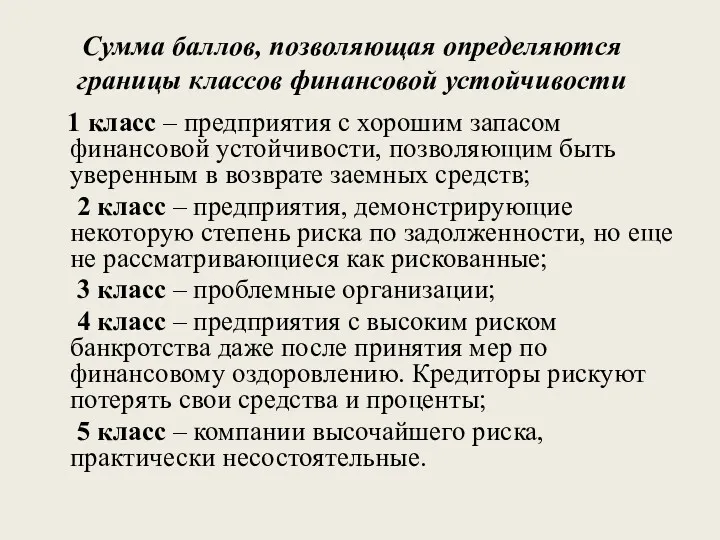

- 18. Сумма баллов, позволяющая определяются границы классов финансовой устойчивости 1 класс – предприятия с хорошим запасом финансовой

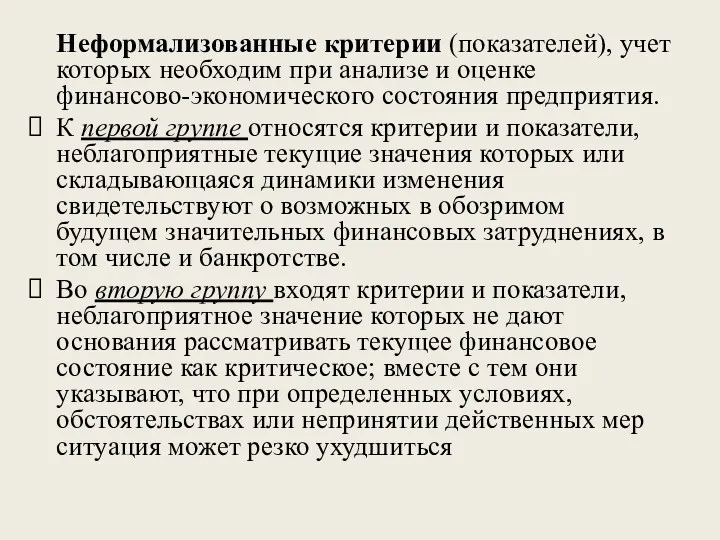

- 19. Неформализованные критерии (показателей), учет которых необходим при анализе и оценке финансово-экономического состояния предприятия. К первой группе

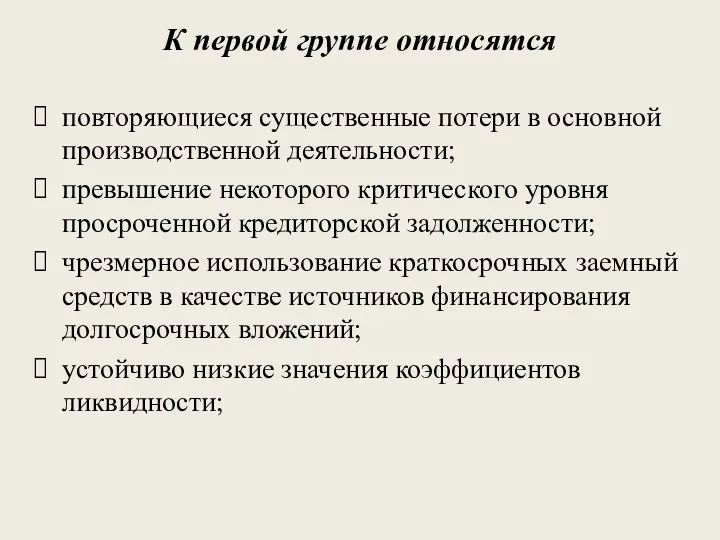

- 20. К первой группе относятся повторяющиеся существенные потери в основной производственной деятельности; превышение некоторого критического уровня просроченной

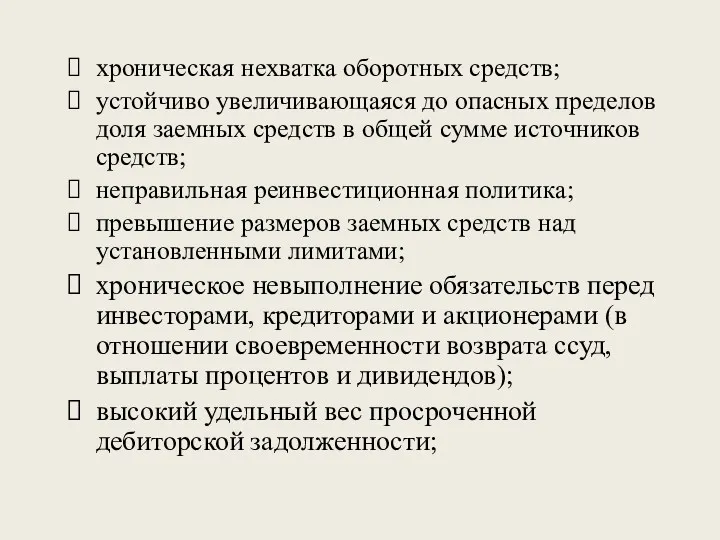

- 21. хроническая нехватка оборотных средств; устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников

- 22. наличие сверхнормативных и залежалых товаров и производственных запасов; ухудшение отношений с учреждениями банковской системы; использование (вынужденное)

- 23. Ко второй группе относятся потеря ключевых сотрудников аппарата управления; вынужденные остановка, а также нарушения ритмичности производственно-технологического

- 25. Скачать презентацию

Признаки банкротства

размер задолженности за переданные товары,

долги за оказанные услуги,

кредитные обязательства и

Признаки банкротства

размер задолженности за переданные товары,

долги за оказанные услуги,

кредитные обязательства и

Виды банкротства:

1. Реальное – невозможность выполнить свои обязательства перед кредитодателем

Виды банкротства:

1. Реальное – невозможность выполнить свои обязательства перед кредитодателем

3.Условное банкротство – временное явление. Появляется, когда возникает излишек на

3.Условное банкротство – временное явление. Появляется, когда возникает излишек на

Модели прогнозирования финансовой несостоятельности компании

1. Количественный делится

на коэффициентный

Модели прогнозирования финансовой несостоятельности компании

1. Количественный делится

на коэффициентный

2. Качественный подход основывается на разделении общего положения организации на

2. Качественный подход основывается на разделении общего положения организации на

Несостоятельность может быть установлена, опираясь:

- на принцип неплатежеспособности, дающий

Несостоятельность может быть установлена, опираясь:

- на принцип неплатежеспособности, дающий

Методы анализа можно разбить на уровни

1.Текущая угроза – определяется коэффициентом платежеспособности.

Методы анализа можно разбить на уровни

1.Текущая угроза – определяется коэффициентом платежеспособности.

Цели оптимизации

1

Снизить угрозу вероятности банкротства.

2

Снизить уровень задолженностей

3

Нарастить приток прибыли

Цели оптимизации

1

Снизить угрозу вероятности банкротства.

2

Снизить уровень задолженностей

3

Нарастить приток прибыли

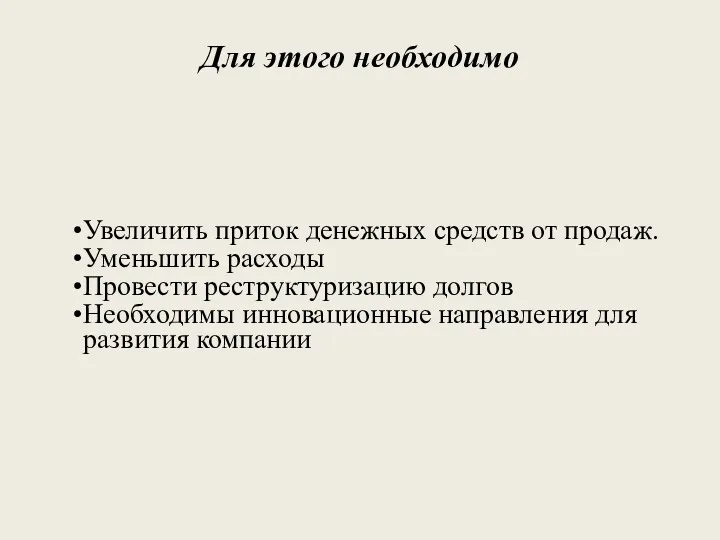

Для этого необходимо

Увеличить приток денежных средств от продаж.

Уменьшить расходы

Провести реструктуризацию

Для этого необходимо

Увеличить приток денежных средств от продаж.

Уменьшить расходы

Провести реструктуризацию

Модель Альтмана:

Z = 0,717x1 + 0,847x2 + 3,107x3 +

Модель Альтмана:

Z = 0,717x1 + 0,847x2 + 3,107x3 +

Модель Лиса:

Z = 0,063x1 + 0,092x2 + 0,057x3 +

Модель Лиса:

Z = 0,063x1 + 0,092x2 + 0,057x3 +

Модель Таффлера

Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4,

Модель Таффлера

Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4,

Метод Г.В.Савицкой для сельхозпредприятий

Z = 1 - 0,98Х1 - 1,8Х2 -

Метод Г.В.Савицкой для сельхозпредприятий

Z = 1 - 0,98Х1 - 1,8Х2 -

Константа сравнения равна 8.

Если величина Z-счета больше 8, то риск

Константа сравнения равна 8.

Если величина Z-счета больше 8, то риск

Методика кредитного скоринга

Сущность ее заключается в классификации предприятий

Методика кредитного скоринга

Сущность ее заключается в классификации предприятий

Сумма баллов, позволяющая определяются границы классов финансовой устойчивости

1 класс –

Сумма баллов, позволяющая определяются границы классов финансовой устойчивости

1 класс –

Неформализованные критерии (показателей), учет которых необходим при анализе и оценке

Неформализованные критерии (показателей), учет которых необходим при анализе и оценке

К первой группе относятся

повторяющиеся существенные потери в основной производственной деятельности;

превышение некоторого

К первой группе относятся

повторяющиеся существенные потери в основной производственной деятельности;

превышение некоторого

хроническая нехватка оборотных средств;

устойчиво увеличивающаяся до опасных пределов доля заемных средств

хроническая нехватка оборотных средств;

устойчиво увеличивающаяся до опасных пределов доля заемных средств

наличие сверхнормативных и залежалых товаров и производственных запасов;

ухудшение отношений с учреждениями

наличие сверхнормативных и залежалых товаров и производственных запасов;

ухудшение отношений с учреждениями

Ко второй группе относятся

потеря ключевых сотрудников аппарата управления;

вынужденные остановка, а также

Ко второй группе относятся

потеря ключевых сотрудников аппарата управления;

вынужденные остановка, а также

Учет собственного капитала

Учет собственного капитала Лизинг. Перспективы развития

Лизинг. Перспективы развития Сущность финансов

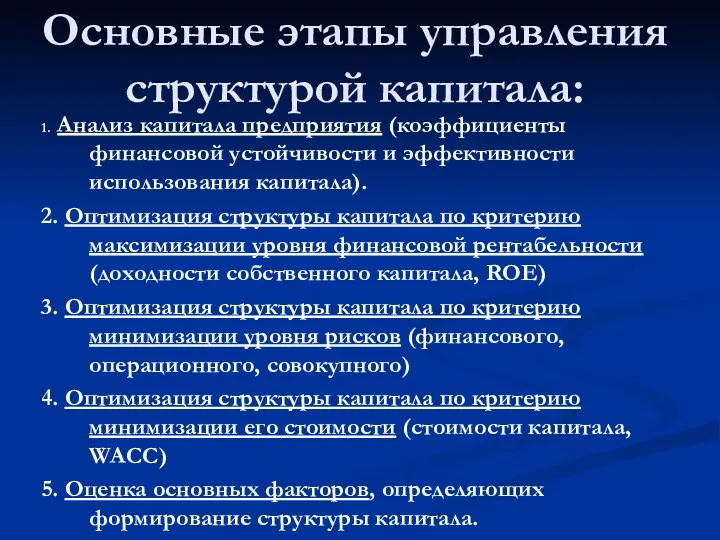

Сущность финансов Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме

Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме Трудовые ресурсы иоплата труда

Трудовые ресурсы иоплата труда Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Управленческий учет на предприятии

Управленческий учет на предприятии International financial reporting standards

International financial reporting standards Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций

Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Взыскание таможенные платежи

Взыскание таможенные платежи Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Управление рисками. Банк Санкт- Петербург

Управление рисками. Банк Санкт- Петербург История развития банковского дела в России

История развития банковского дела в России Государственный кредит

Государственный кредит 37_11020272

37_11020272 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері

Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Семейный бюджет

Семейный бюджет