- Бухгалтерская (финансовая) отчетность

Содержание

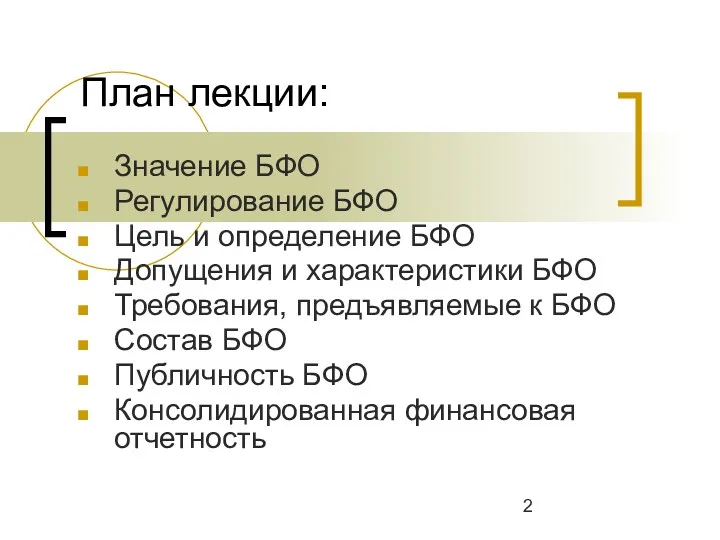

- 2. План лекции: Значение БФО Регулирование БФО Цель и определение БФО Допущения и характеристики БФО Требования, предъявляемые

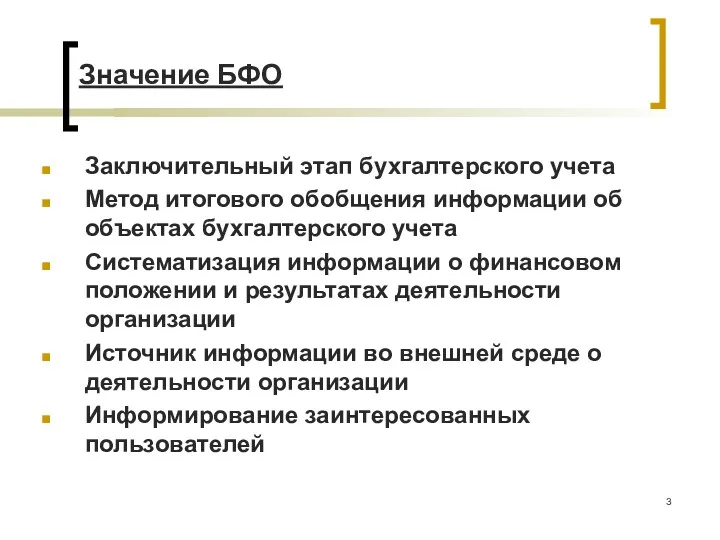

- 3. Заключительный этап бухгалтерского учета Метод итогового обобщения информации об объектах бухгалтерского учета Систематизация информации о финансовом

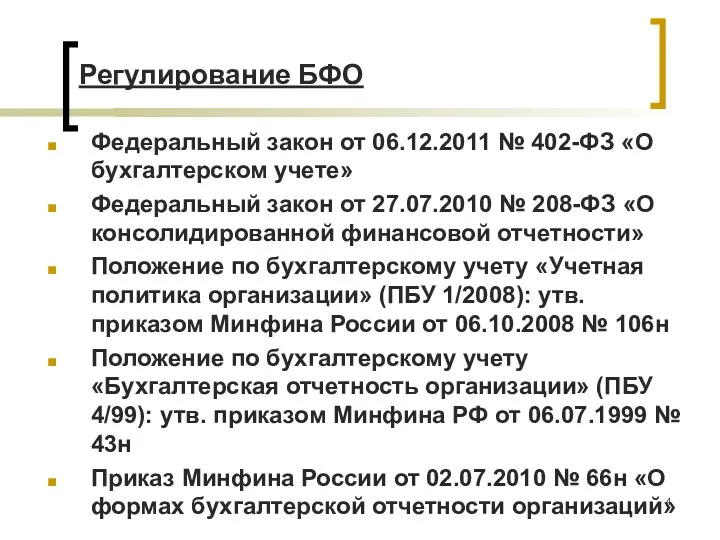

- 4. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Федеральный закон от 27.07.2010 № 208-ФЗ «О

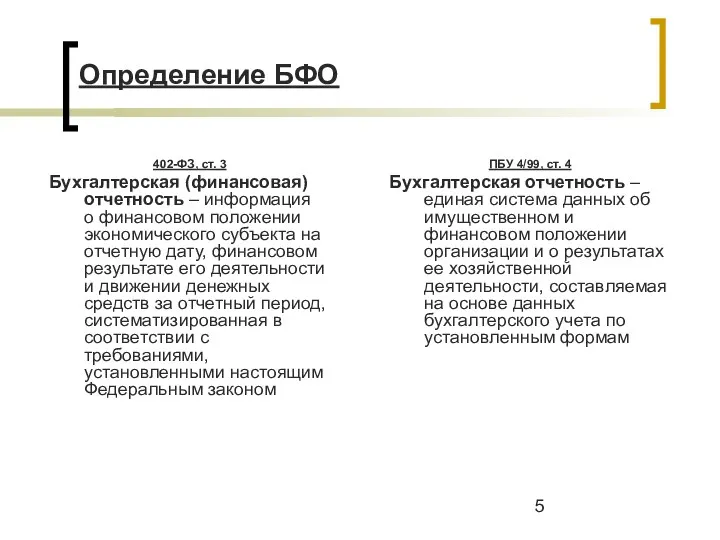

- 5. 402-ФЗ, ст. 3 Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату,

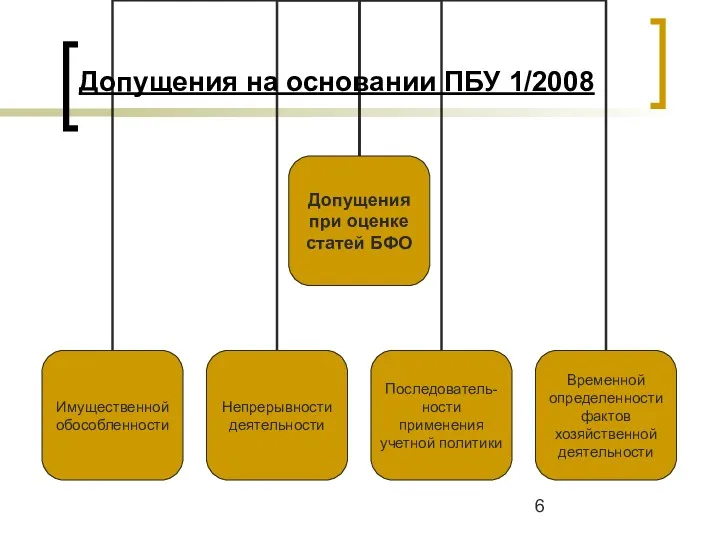

- 6. Допущения на основании ПБУ 1/2008

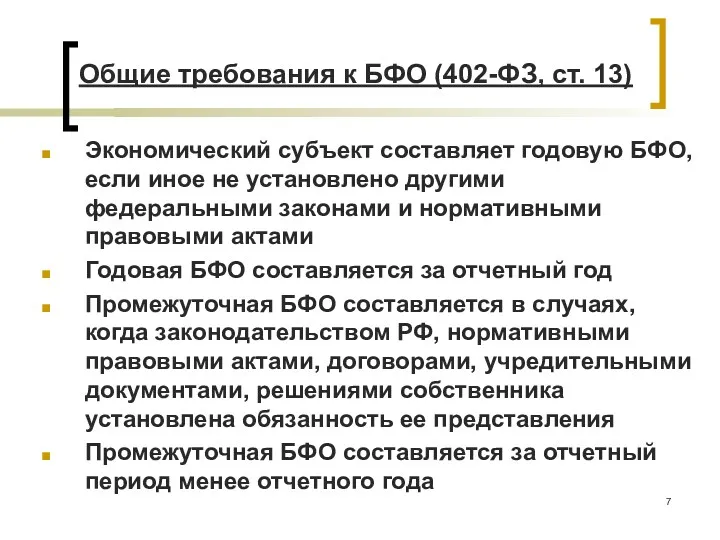

- 7. Общие требования к БФО (402-ФЗ, ст. 13) Экономический субъект составляет годовую БФО, если иное не установлено

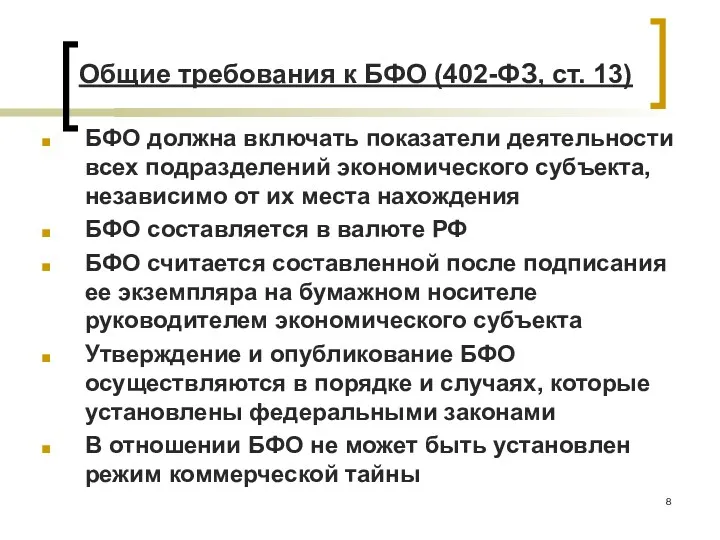

- 8. БФО должна включать показатели деятельности всех подразделений экономического субъекта, независимо от их места нахождения БФО составляется

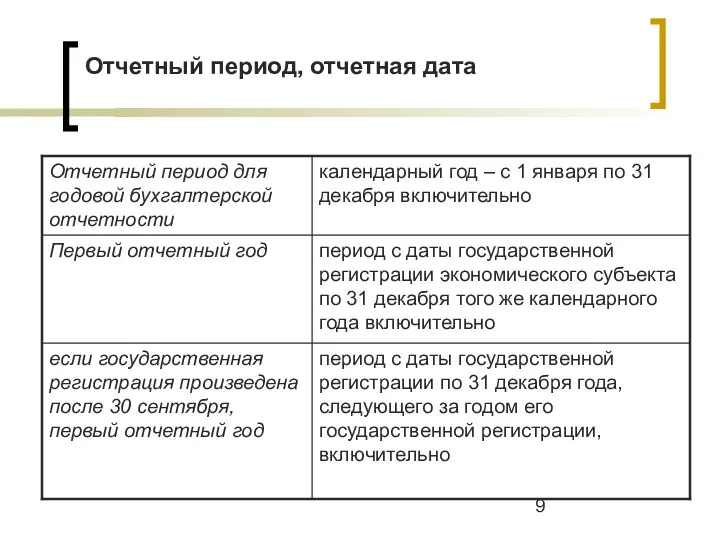

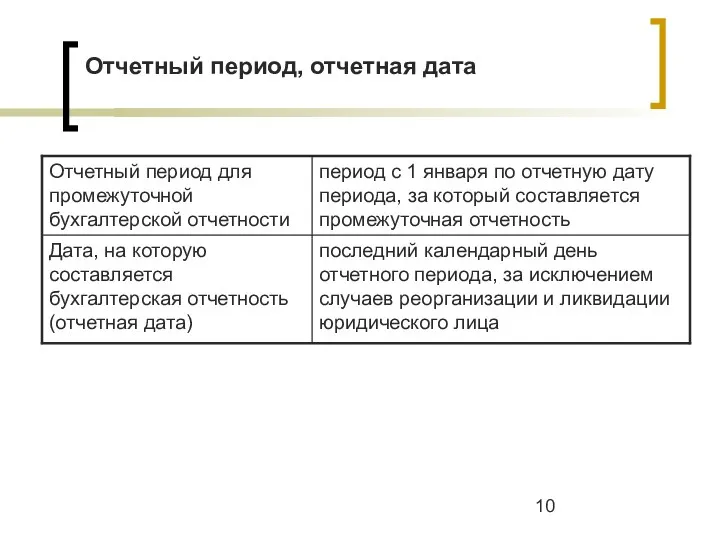

- 9. Отчетный период, отчетная дата

- 10. Отчетный период, отчетная дата

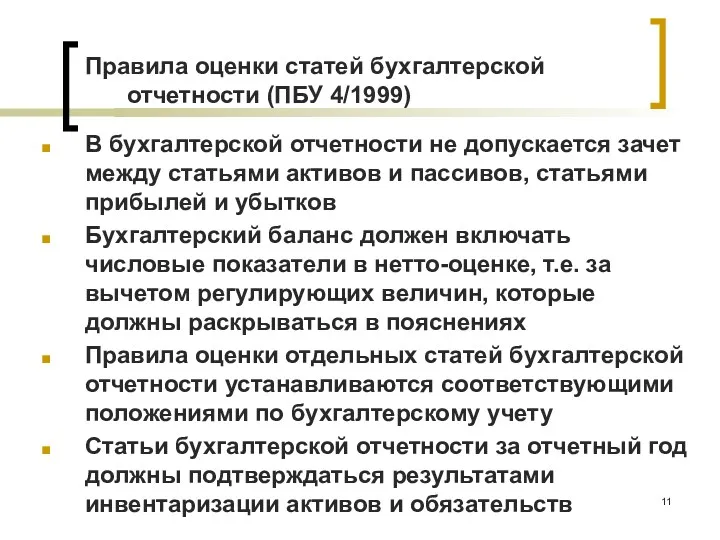

- 11. Правила оценки статей бухгалтерской отчетности (ПБУ 4/1999) В бухгалтерской отчетности не допускается зачет между статьями активов

- 12. Состав БФО

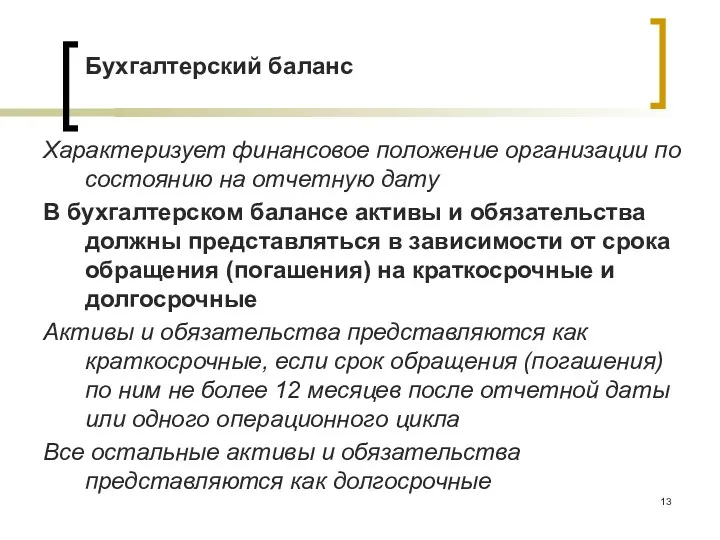

- 13. Бухгалтерский баланс Характеризует финансовое положение организации по состоянию на отчетную дату В бухгалтерском балансе активы и

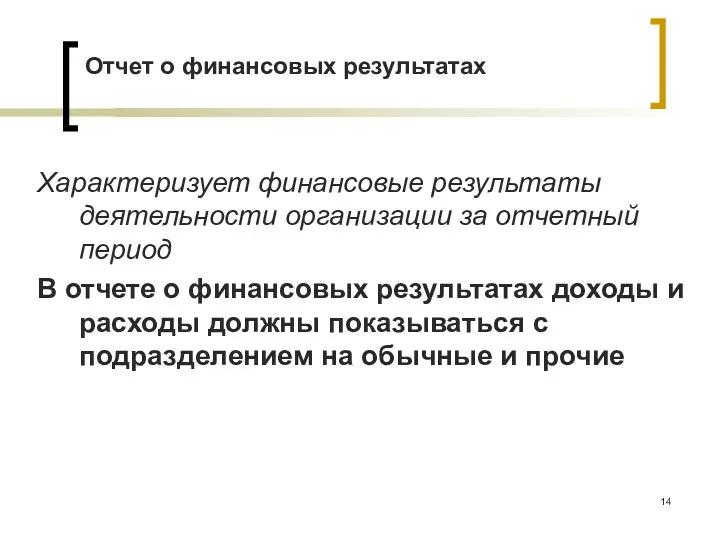

- 14. Характеризует финансовые результаты деятельности организации за отчетный период В отчете о финансовых результатах доходы и расходы

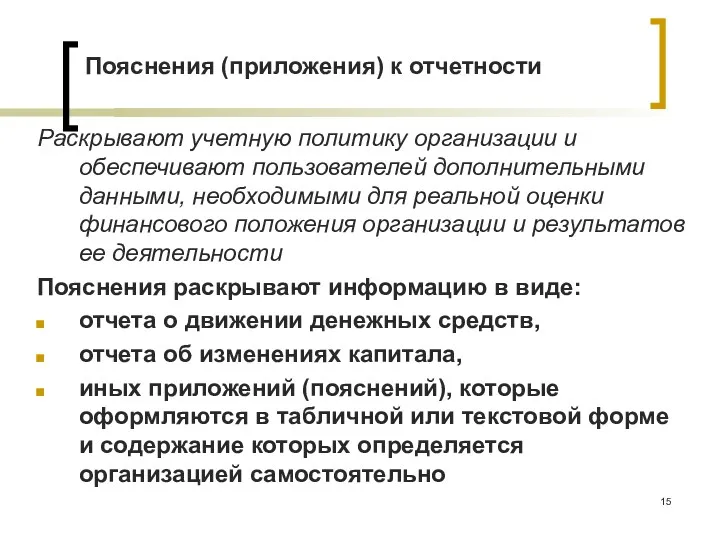

- 15. Раскрывают учетную политику организации и обеспечивают пользователей дополнительными данными, необходимыми для реальной оценки финансового положения организации

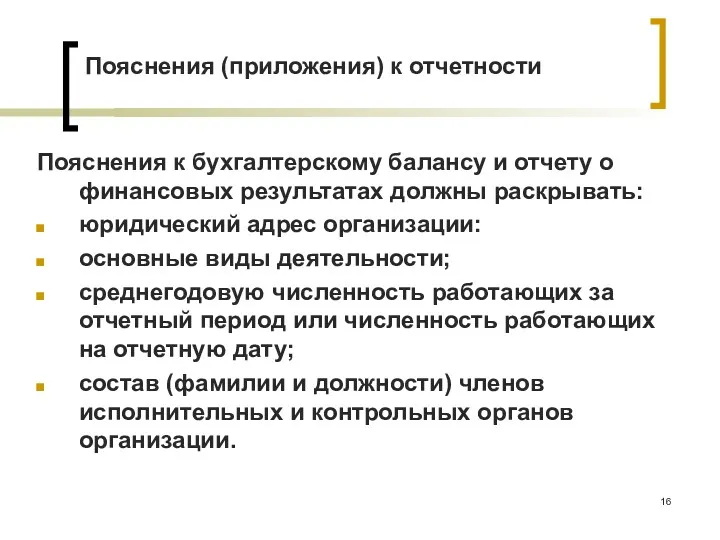

- 16. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать: юридический адрес организации: основные виды

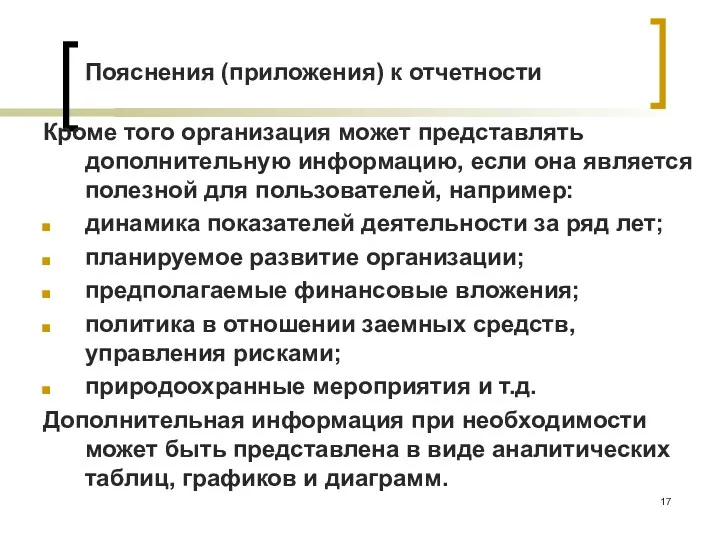

- 17. Кроме того организация может представлять дополнительную информацию, если она является полезной для пользователей, например: динамика показателей

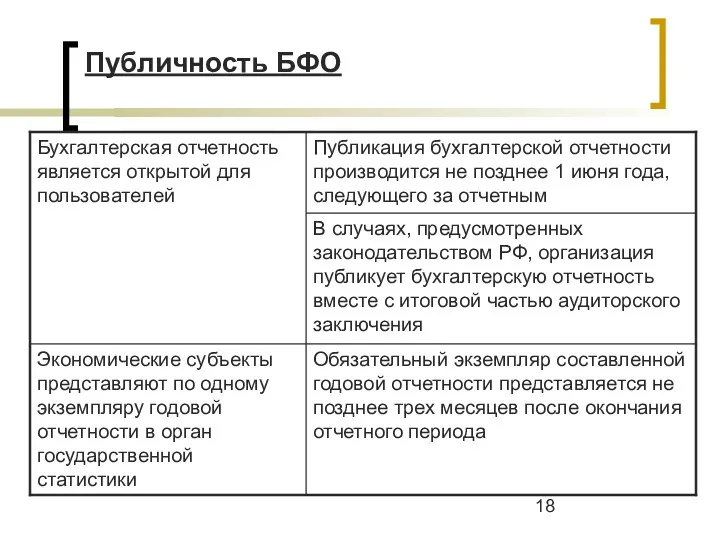

- 18. Публичность БФО

- 19. Консолидированная финансовая отчетность Консолидированная финансовая отчетность – систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и

- 20. кредитные организации; страховые организации; негосударственные пенсионные фонды; управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных

- 21. Консолидированная финансовая отчетность составляется в соответствии с МСФО Консолидированная финансовая отчетность организации составляется наряду с БФО

- 22. Годовая консолидированная финансовая отчетность подлежит обязательному аудиту Организация должна публиковать годовую консолидированную финансовую отчетность Консолидированная финансовая

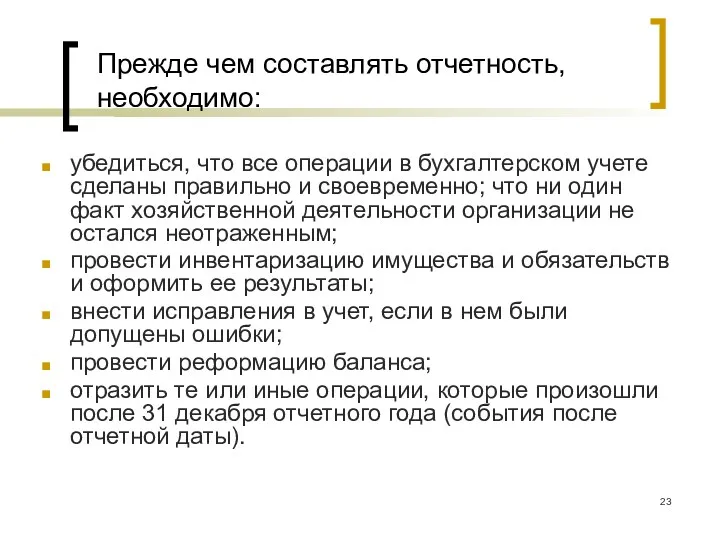

- 23. Прежде чем составлять отчетность, необходимо: убедиться, что все операции в бухгалтерском учете сделаны правильно и своевременно;

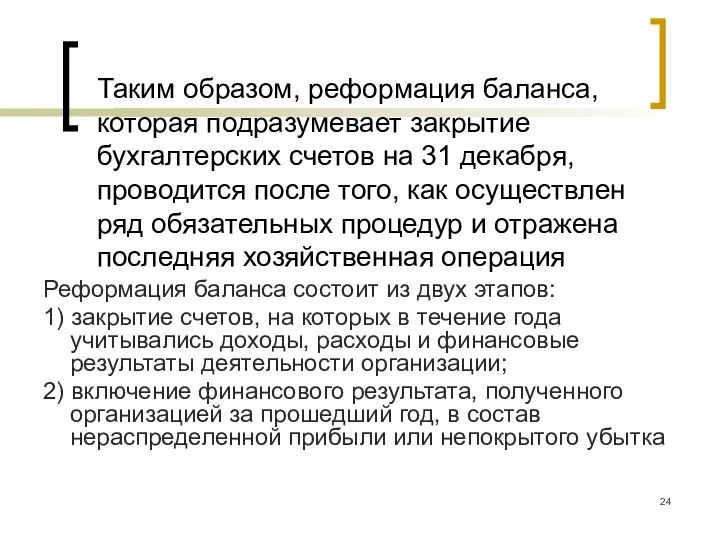

- 24. Таким образом, реформация баланса, которая подразумевает закрытие бухгалтерских счетов на 31 декабря, проводится после того, как

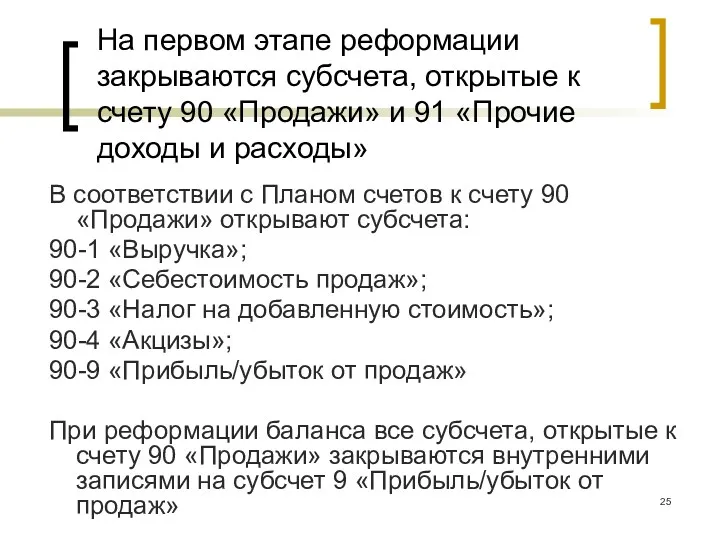

- 25. На первом этапе реформации закрываются субсчета, открытые к счету 90 «Продажи» и 91 «Прочие доходы и

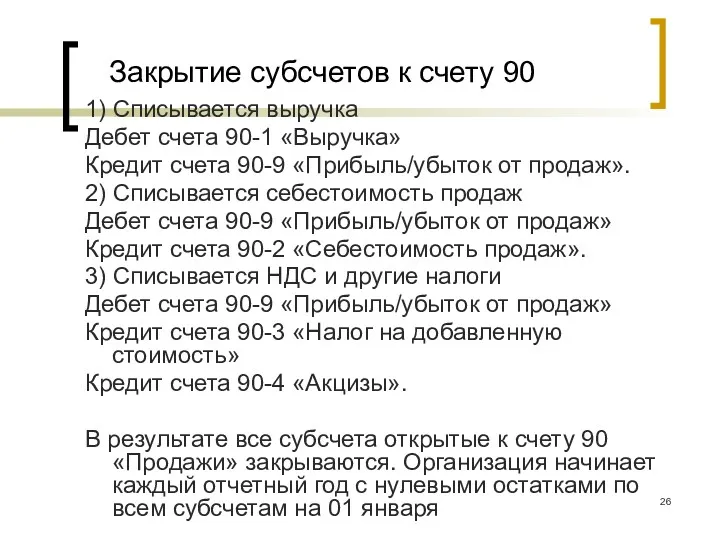

- 26. Закрытие субсчетов к счету 90 1) Списывается выручка Дебет счета 90-1 «Выручка» Кредит счета 90-9 «Прибыль/убыток

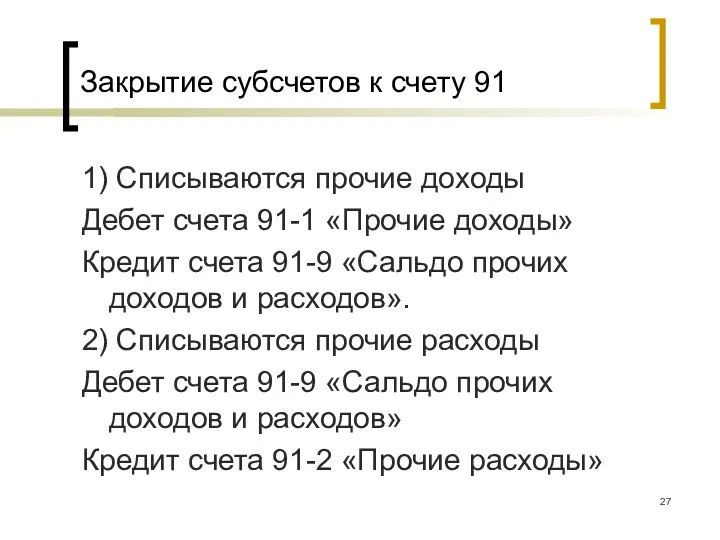

- 27. Закрытие субсчетов к счету 91 1) Списываются прочие доходы Дебет счета 91-1 «Прочие доходы» Кредит счета

- 29. Скачать презентацию

План лекции:

Значение БФО

Регулирование БФО

Цель и определение БФО

Допущения и характеристики БФО

Требования, предъявляемые

План лекции:

Значение БФО

Регулирование БФО

Цель и определение БФО

Допущения и характеристики БФО

Требования, предъявляемые

Заключительный этап бухгалтерского учета

Метод итогового обобщения информации об объектах бухгалтерского учета

Систематизация

Метод итогового обобщения информации об объектах бухгалтерского учета

Систематизация

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Федеральный закон от

Федеральный закон от

402-ФЗ, ст. 3

Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического

402-ФЗ, ст. 3

Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического

Допущения на основании ПБУ 1/2008

Допущения на основании ПБУ 1/2008

Общие требования к БФО (402-ФЗ, ст. 13)

Экономический субъект составляет годовую БФО,

Общие требования к БФО (402-ФЗ, ст. 13)

Экономический субъект составляет годовую БФО,

БФО должна включать показатели деятельности всех подразделений экономического субъекта, независимо от

БФО должна включать показатели деятельности всех подразделений экономического субъекта, независимо от

Отчетный период, отчетная дата

Отчетный период, отчетная дата

Отчетный период, отчетная дата

Отчетный период, отчетная дата

Правила оценки статей бухгалтерской отчетности (ПБУ 4/1999)

В бухгалтерской отчетности не допускается

Правила оценки статей бухгалтерской отчетности (ПБУ 4/1999)

В бухгалтерской отчетности не допускается

Состав БФО

Состав БФО

Бухгалтерский баланс

Характеризует финансовое положение организации по состоянию на отчетную дату

В бухгалтерском

Бухгалтерский баланс

Характеризует финансовое положение организации по состоянию на отчетную дату

В бухгалтерском

Характеризует финансовые результаты деятельности организации за отчетный период

В отчете о финансовых

Характеризует финансовые результаты деятельности организации за отчетный период

В отчете о финансовых

Раскрывают учетную политику организации и обеспечивают пользователей дополнительными данными, необходимыми для

Раскрывают учетную политику организации и обеспечивают пользователей дополнительными данными, необходимыми для

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать:

юридический

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать:

юридический

Кроме того организация может представлять дополнительную информацию, если она является полезной

Кроме того организация может представлять дополнительную информацию, если она является полезной

Публичность БФО

Публичность БФО

Консолидированная

финансовая отчетность

Консолидированная финансовая отчетность – систематизированная информация, отражающая финансовое положение,

Консолидированная

финансовая отчетность

Консолидированная финансовая отчетность – систематизированная информация, отражающая финансовое положение,

кредитные организации;

страховые организации;

негосударственные пенсионные фонды;

управляющие компании инвестиционных фондов, паевых инвестиционных фондов

кредитные организации;

страховые организации;

негосударственные пенсионные фонды;

управляющие компании инвестиционных фондов, паевых инвестиционных фондов

Консолидированная финансовая отчетность составляется в соответствии с МСФО

Консолидированная финансовая отчетность организации

Консолидированная финансовая отчетность составляется в соответствии с МСФО

Консолидированная финансовая отчетность организации

Годовая консолидированная финансовая отчетность подлежит обязательному аудиту

Организация должна публиковать годовую консолидированную

Годовая консолидированная финансовая отчетность подлежит обязательному аудиту

Организация должна публиковать годовую консолидированную

Прежде чем составлять отчетность, необходимо:

убедиться, что все операции в бухгалтерском учете

Прежде чем составлять отчетность, необходимо:

убедиться, что все операции в бухгалтерском учете

Таким образом, реформация баланса, которая подразумевает закрытие бухгалтерских счетов на 31

Таким образом, реформация баланса, которая подразумевает закрытие бухгалтерских счетов на 31

На первом этапе реформации закрываются субсчета, открытые к счету 90 «Продажи»

На первом этапе реформации закрываются субсчета, открытые к счету 90 «Продажи»

Закрытие субсчетов к счету 90

1) Списывается выручка

Дебет счета 90-1 «Выручка»

Кредит счета

Закрытие субсчетов к счету 90

1) Списывается выручка

Дебет счета 90-1 «Выручка»

Кредит счета

Закрытие субсчетов к счету 91

1) Списываются прочие доходы

Дебет счета 91-1 «Прочие

Закрытие субсчетов к счету 91

1) Списываются прочие доходы

Дебет счета 91-1 «Прочие

Затраты и их классификация

Затраты и их классификация Основи побудови фінансово обліку

Основи побудови фінансово обліку Карта рассрочки Халва

Карта рассрочки Халва Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Виды почтовых переводов

Виды почтовых переводов Призначення. АС Фінансове управління (АСФУ)

Призначення. АС Фінансове управління (АСФУ) The theory of exchange rate determination

The theory of exchange rate determination Основные риски. Условия и особенности страхования в растениеводстве

Основные риски. Условия и особенности страхования в растениеводстве Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год

Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Бюджет для граждан

Бюджет для граждан Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Нормативный метод учета затрат и анализ отклонений

Нормативный метод учета затрат и анализ отклонений Финансовая система

Финансовая система Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Налоговое право

Налоговое право План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты

Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года