- Готовимся к проведению годовой инвентаризации 2022 года

Содержание

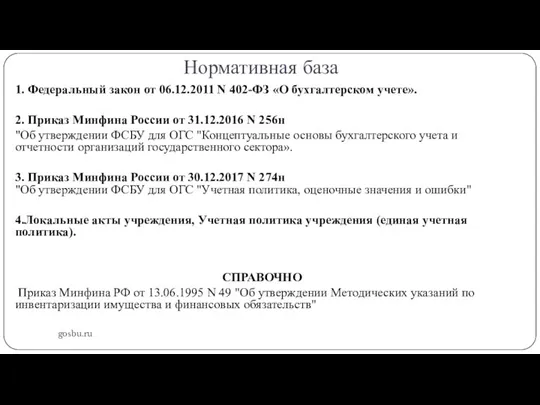

- 2. Нормативная база gosbu.ru 1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». 2. Приказ Минфина

- 3. gosbu.ru

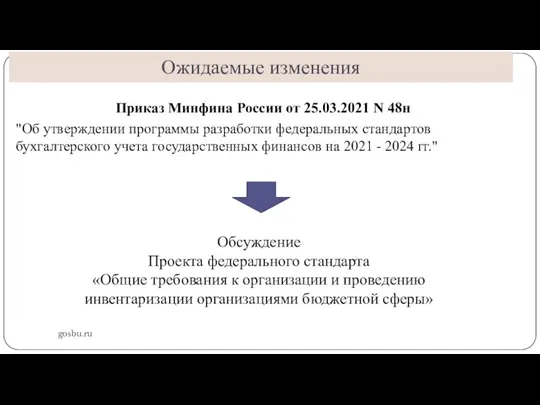

- 4. Ожидаемые изменения gosbu.ru Приказ Минфина России от 25.03.2021 N 48н "Об утверждении программы разработки федеральных стандартов

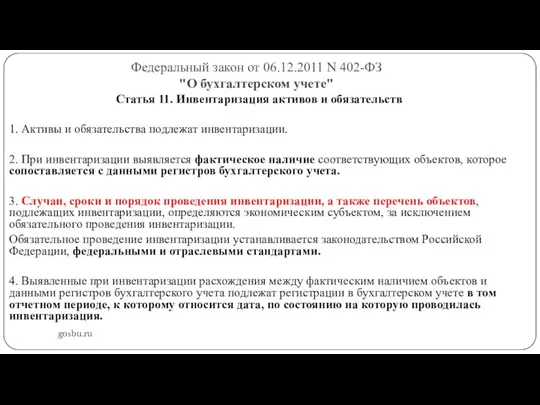

- 5. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" gosbu.ru Статья 11. Инвентаризация активов и обязательств

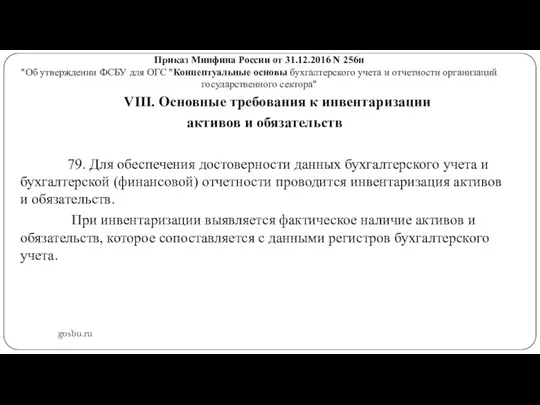

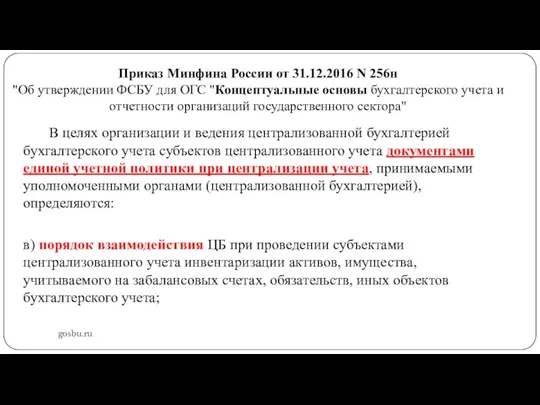

- 6. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

- 7. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

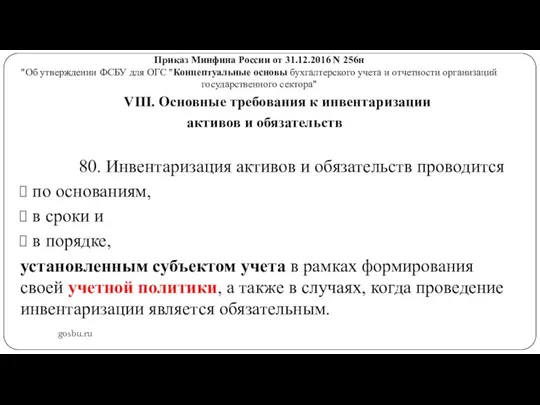

- 8. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

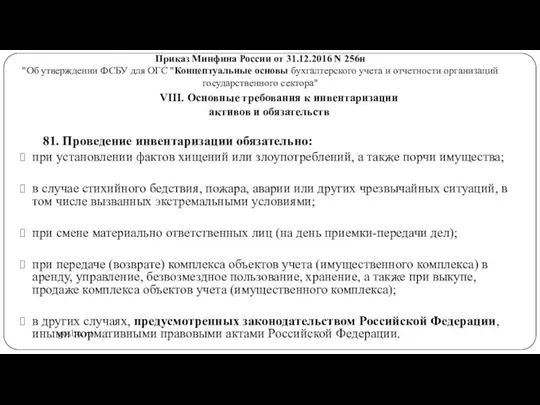

- 9. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

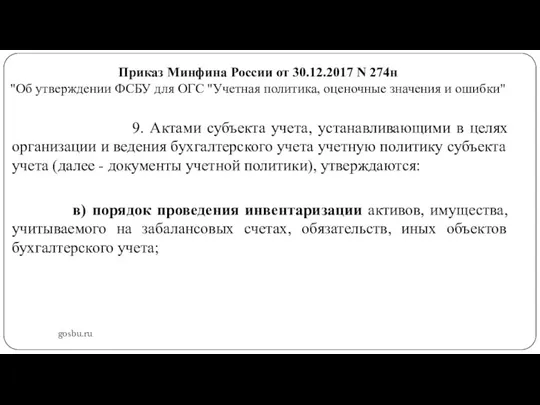

- 10. Приказ Минфина России от 30.12.2017 N 274н "Об утверждении ФСБУ для ОГС "Учетная политика, оценочные значения

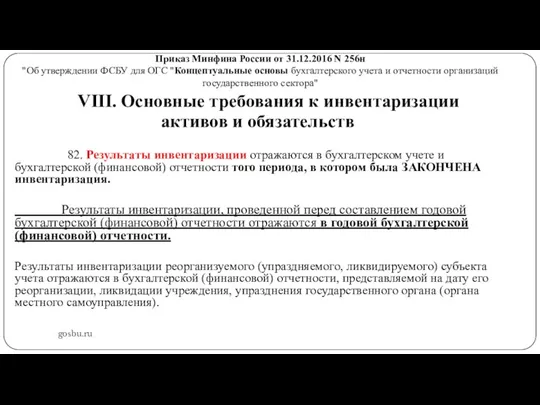

- 11. Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС "Концептуальные основы бухгалтерского учета

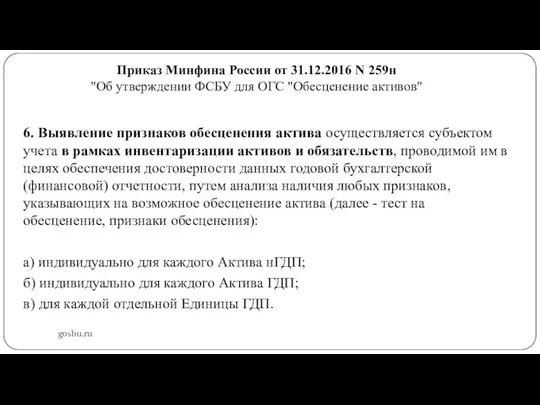

- 12. Приказ Минфина России от 31.12.2016 N 259н "Об утверждении ФСБУ для ОГС "Обесценение активов" gosbu.ru 6.

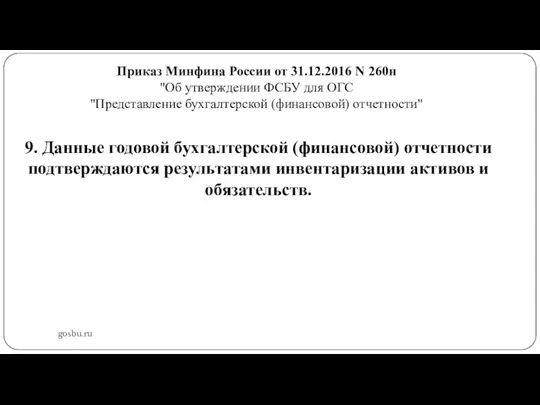

- 13. Приказ Минфина России от 31.12.2016 N 260н "Об утверждении ФСБУ для ОГС "Представление бухгалтерской (финансовой) отчетности"

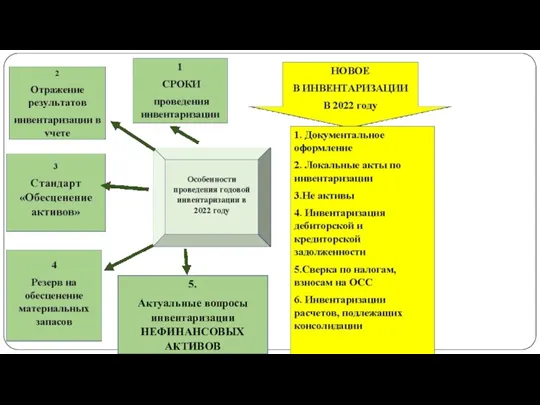

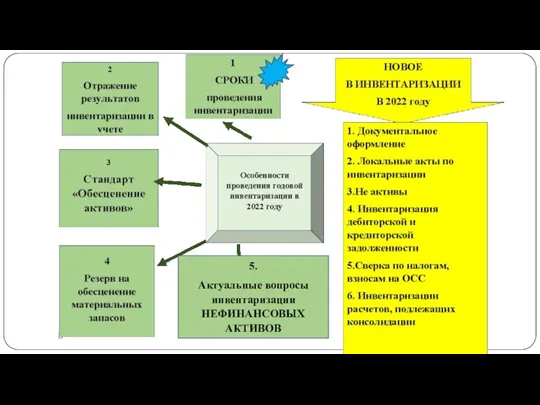

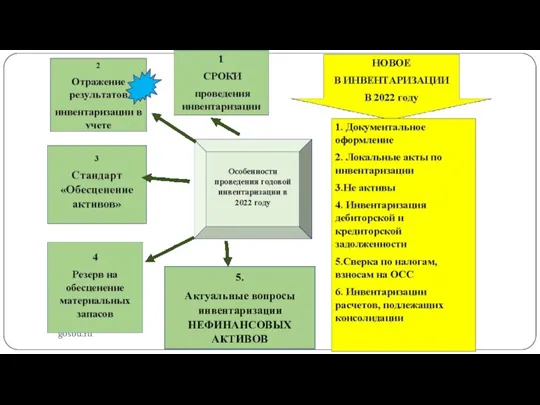

- 14. gosbu.ru 5. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

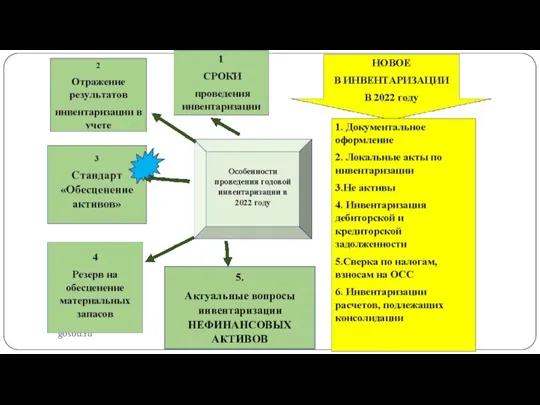

- 15. gosbu.ru 5. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

- 16. gosbu.ru Сроки и Порядок проведения инвентаризации Учетная политика учреждения (единая учетная политика). Приказ Минфина РФ от

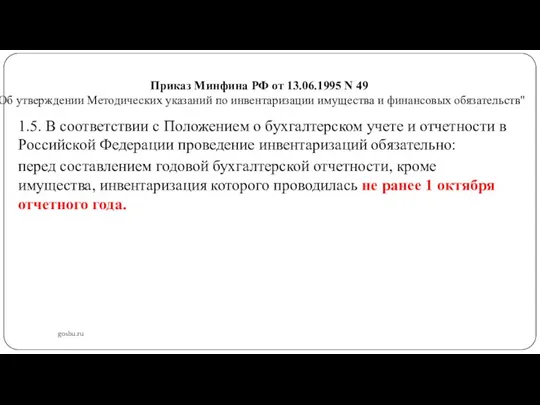

- 17. Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых

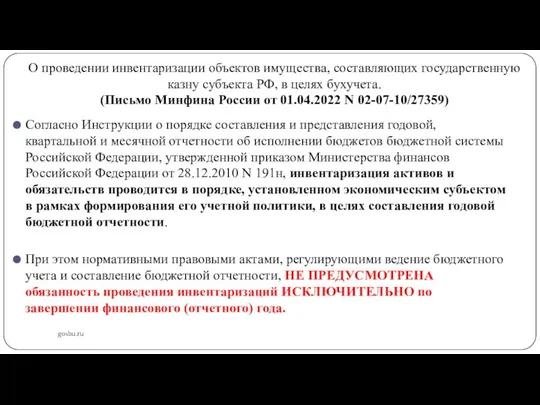

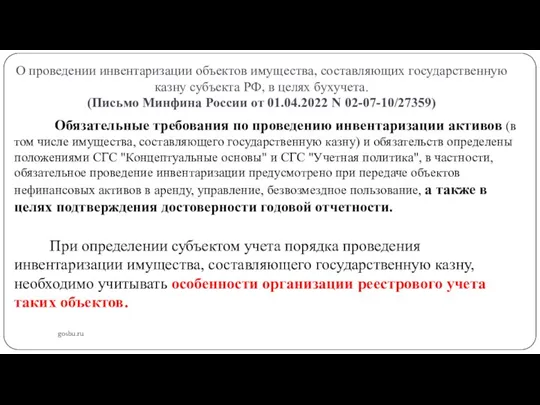

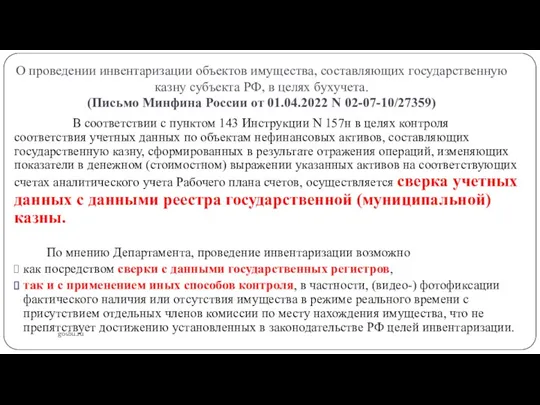

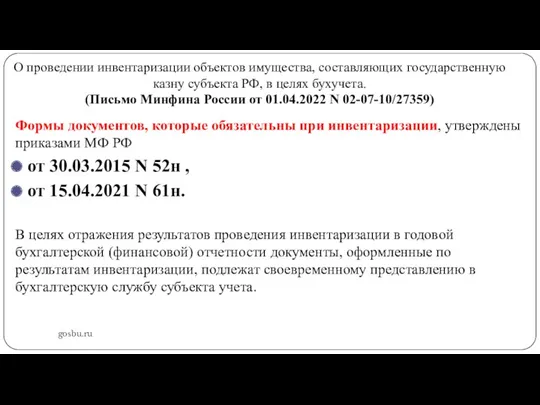

- 18. О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо Минфина России

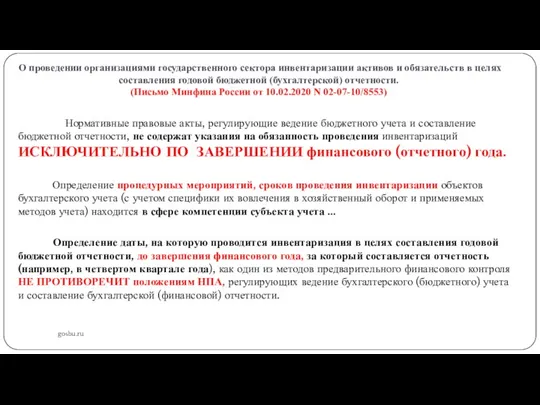

- 19. О проведении организациями государственного сектора инвентаризации активов и обязательств в целях составления годовой бюджетной (бухгалтерской) отчетности.

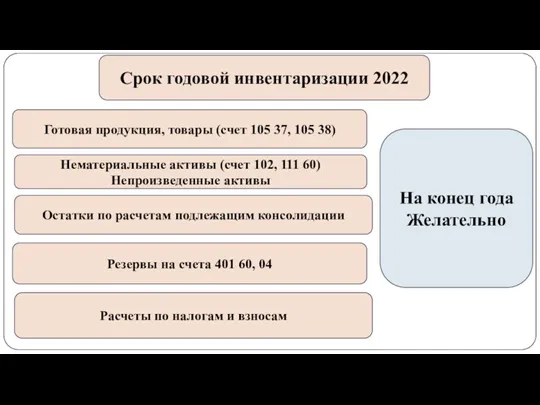

- 20. gosbu.ru Срок годовой инвентаризации 2022 Нематериальные активы (счет 102, 111 60) Непроизведенные активы Остатки по расчетам

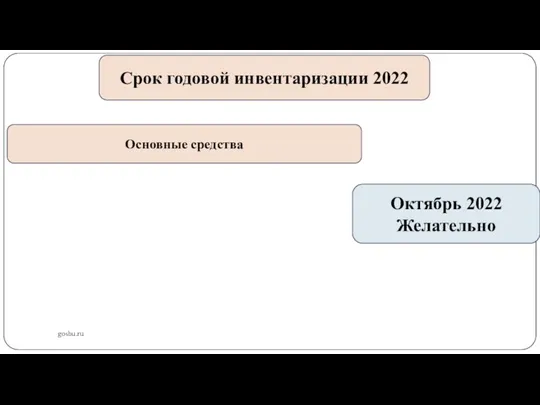

- 21. gosbu.ru Срок годовой инвентаризации 2022 Октябрь 2022 Желательно Основные средства

- 22. gosbu.ru 5. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

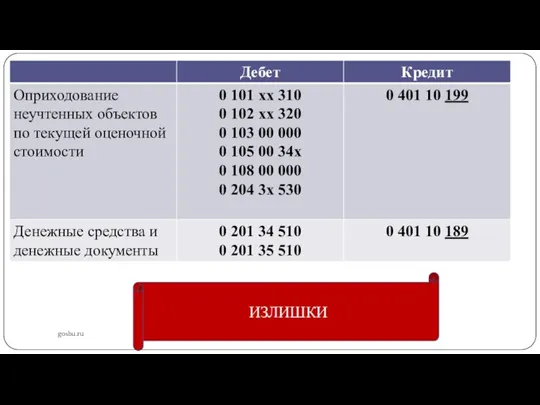

- 23. gosbu.ru ИЗЛИШКИ

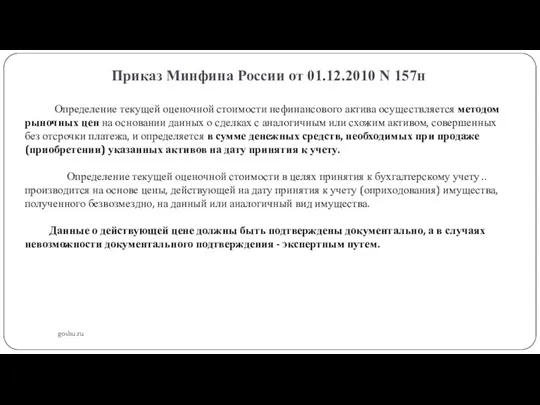

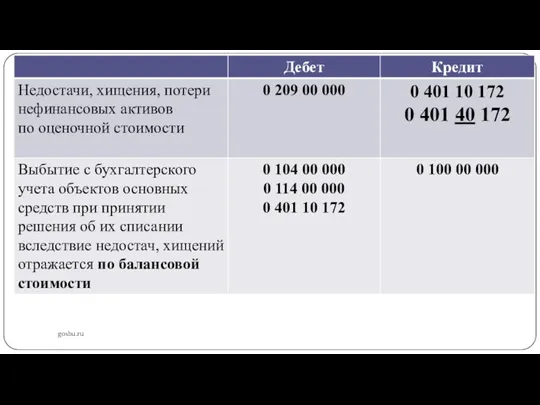

- 24. Приказ Минфина России от 01.12.2010 N 157н gosbu.ru Определение текущей оценочной стоимости нефинансового актива осуществляется методом

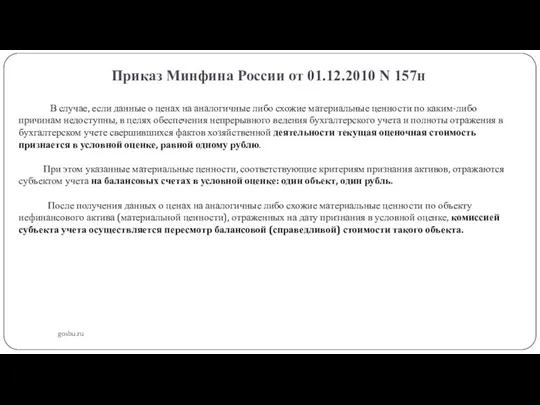

- 25. Приказ Минфина России от 01.12.2010 N 157н gosbu.ru В случае, если данные о ценах на аналогичные

- 26. gosbu.ru

- 27. gosbu.ru

- 28. gosbu.ru 5. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

- 29. gosbu.ru 5. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

- 30. gosbu.ru 5. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

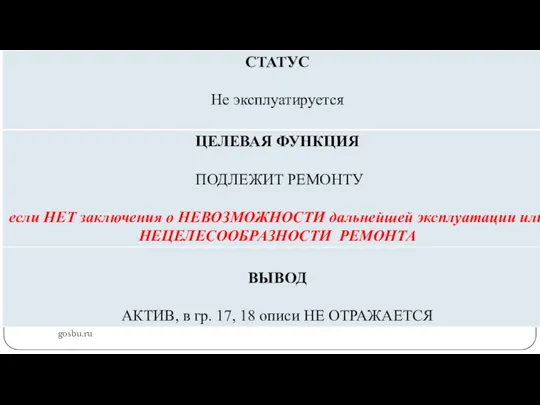

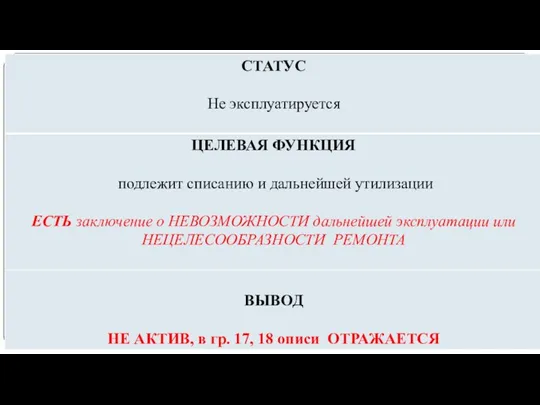

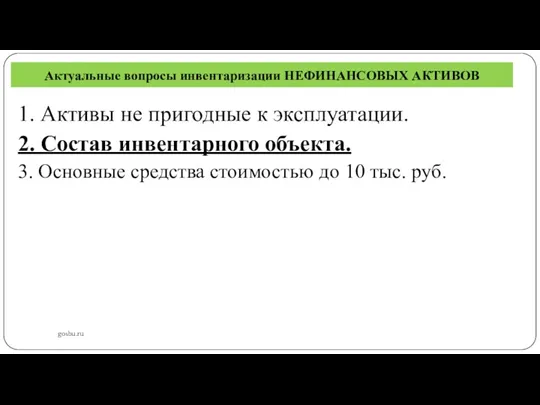

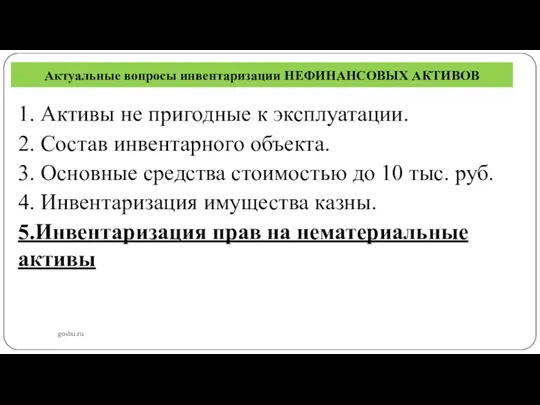

- 31. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ gosbu.ru 1. Активы не пригодные к эксплуатации. 2. Состав инвентарного объекта.

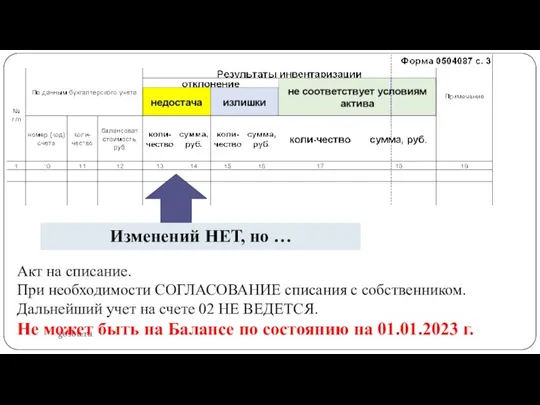

- 32. gosbu.ru Изменений НЕТ, но … Акт на списание. При необходимости СОГЛАСОВАНИЕ списания с собственником. Дальнейший учет

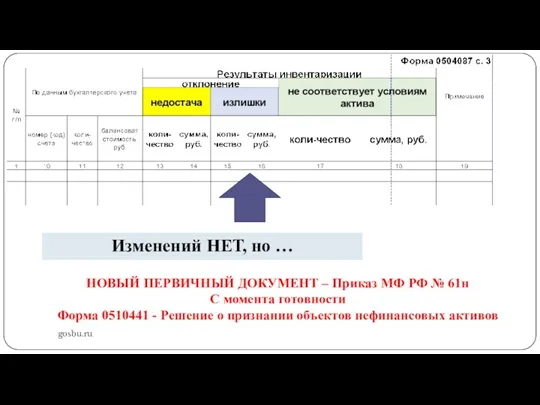

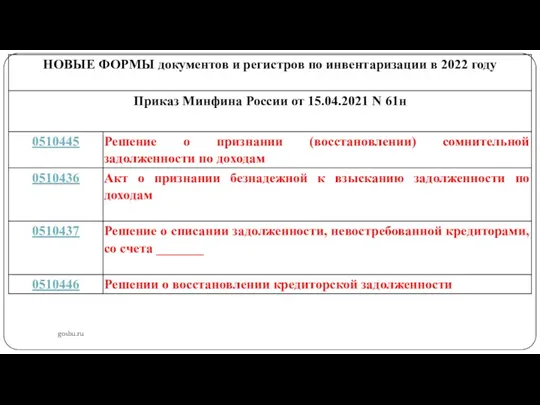

- 33. gosbu.ru Изменений НЕТ, но … НОВЫЙ ПЕРВИЧНЫЙ ДОКУМЕНТ – Приказ МФ РФ № 61н С момента

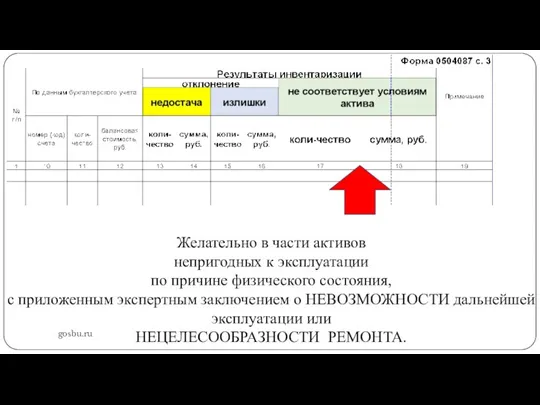

- 34. gosbu.ru Желательно в части активов непригодных к эксплуатации по причине физического состояния, с приложенным экспертным заключением

- 35. gosbu.ru

- 36. gosbu.ru

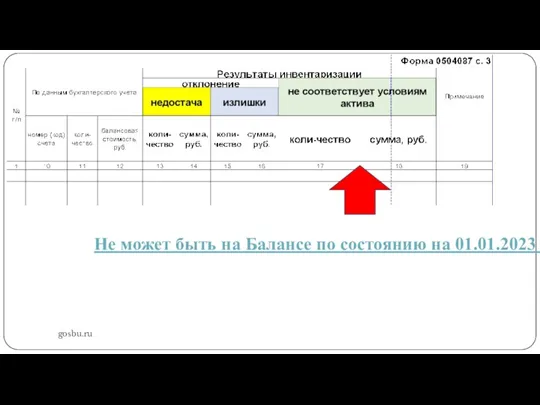

- 37. gosbu.ru Не может быть на Балансе по состоянию на 01.01.2023 г.

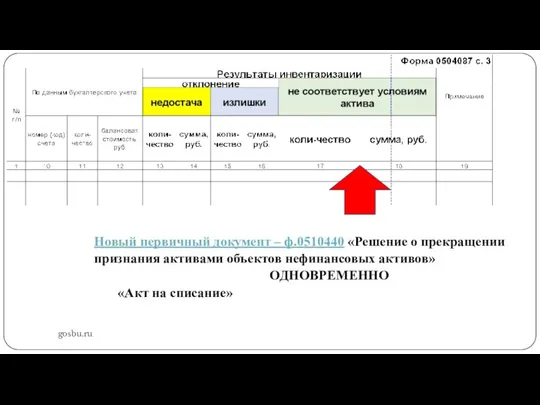

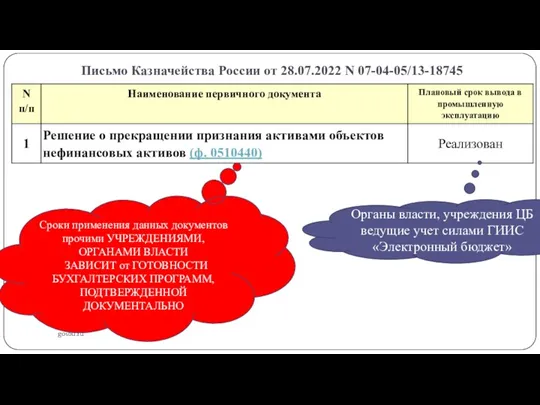

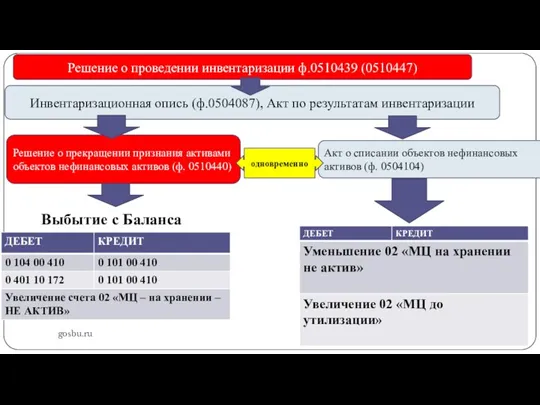

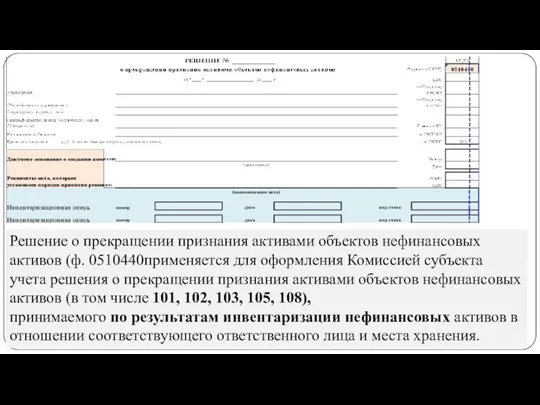

- 38. gosbu.ru Новый первичный документ – ф.0510440 «Решение о прекращении признания активами объектов нефинансовых активов» ОДНОВРЕМЕННО «Акт

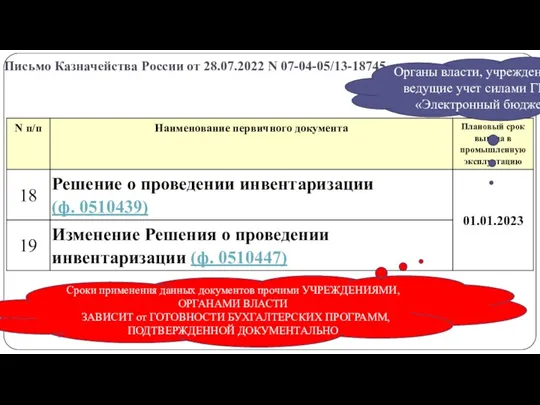

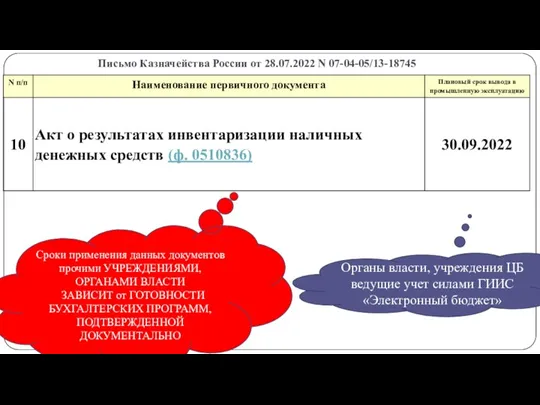

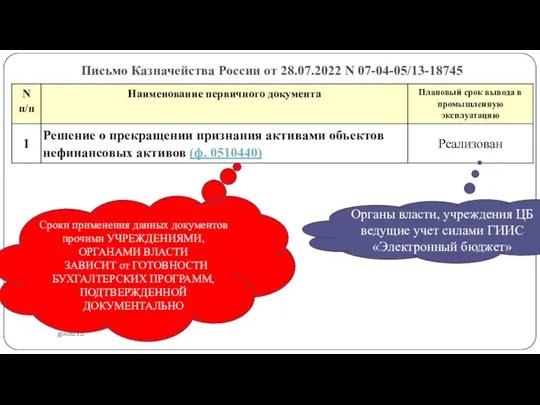

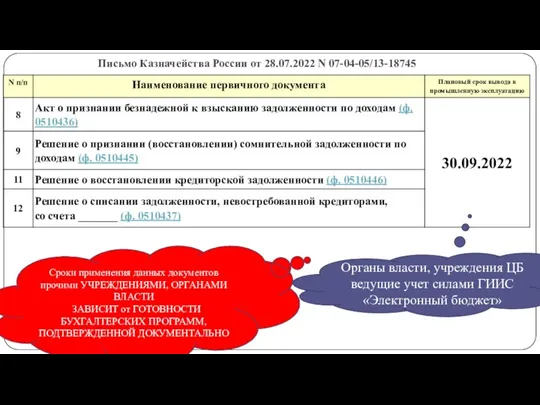

- 39. Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745 gosbu.ru Органы власти, учреждения ЦБ ведущие учет силами ГИИС

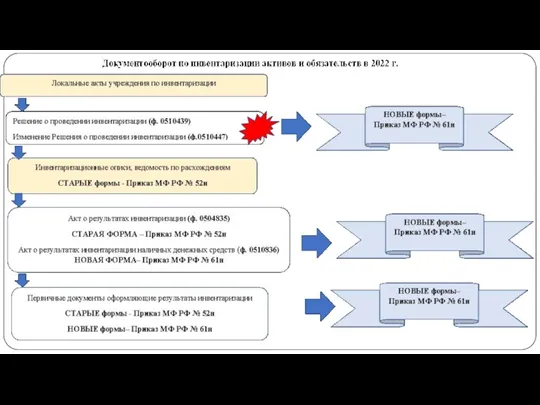

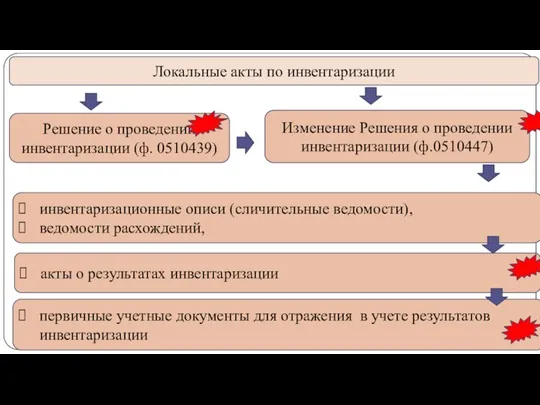

- 40. gosbu.ru Инвентаризационная опись (ф.0504087), Акт по результатам инвентаризации Решение о проведении инвентаризации ф.0510439 (0510447) Решение о

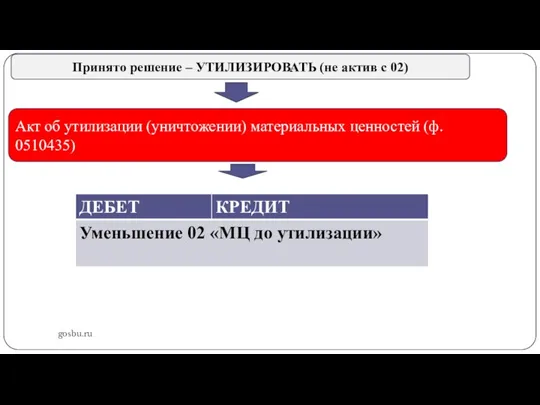

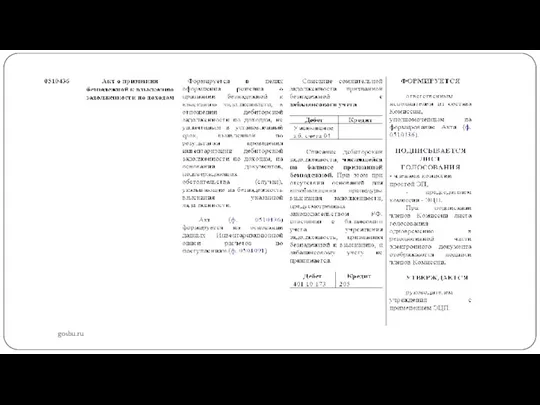

- 41. gosbu.ru Акт об утилизации (уничтожении) материальных ценностей (ф. 0510435) Принято решение – УТИЛИЗИРОВАТЬ (не актив с

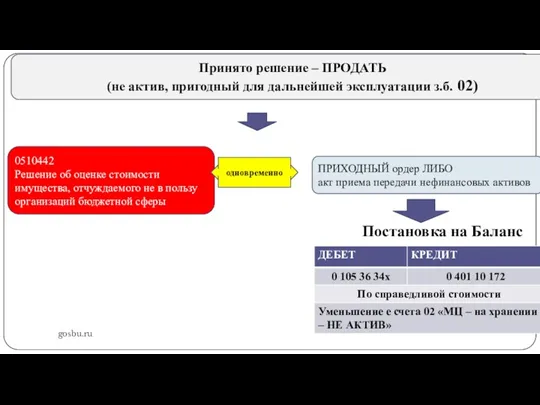

- 42. gosbu.ru Принято решение – ПРОДАТЬ (не актив, пригодный для дальнейшей эксплуатации з.б. 02) 0510442 Решение об

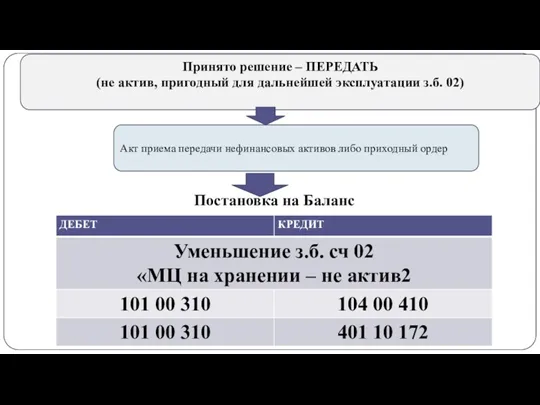

- 43. gosbu.ru Принято решение – ПЕРЕДАТЬ (не актив, пригодный для дальнейшей эксплуатации з.б. 02) Акт приема передачи

- 44. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ gosbu.ru 1. Активы не пригодные к эксплуатации. 2. Состав инвентарного объекта.

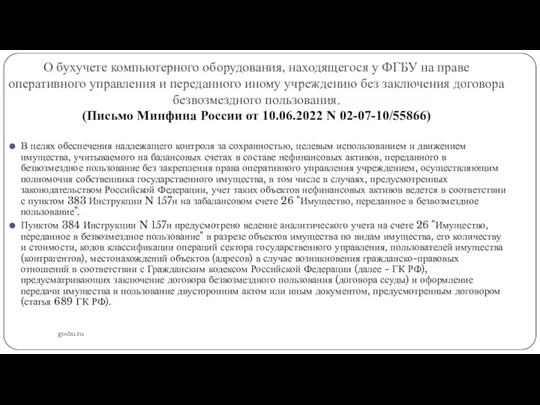

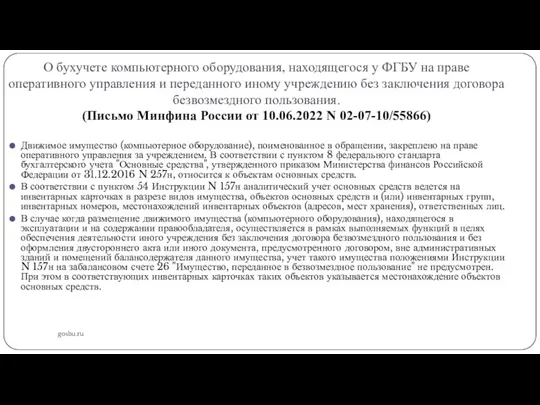

- 45. О бухучете компьютерного оборудования, находящегося у ФГБУ на праве оперативного управления и переданного иному учреждению без

- 46. О бухучете компьютерного оборудования, находящегося у ФГБУ на праве оперативного управления и переданного иному учреждению без

- 47. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ gosbu.ru 1. Активы не пригодные к эксплуатации. 2. Состав инвентарного объекта.

- 48. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ gosbu.ru 1. Активы не пригодные к эксплуатации. 2. Состав инвентарного объекта.

- 49. О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо Минфина России

- 50. О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо Минфина России

- 51. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ gosbu.ru 1. Активы не пригодные к эксплуатации. 2. Состав инвентарного объекта.

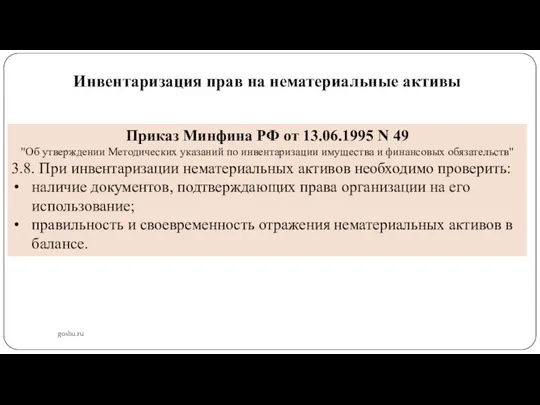

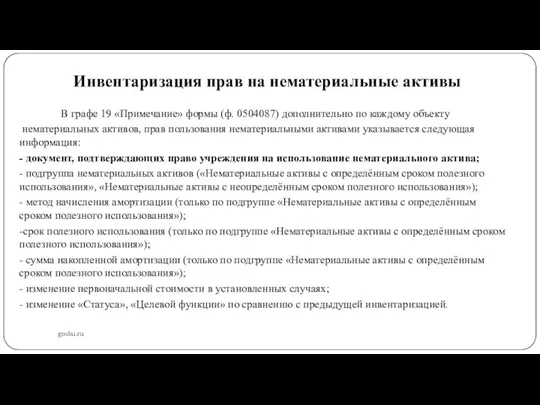

- 52. Инвентаризация прав на нематериальные активы gosbu.ru Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических

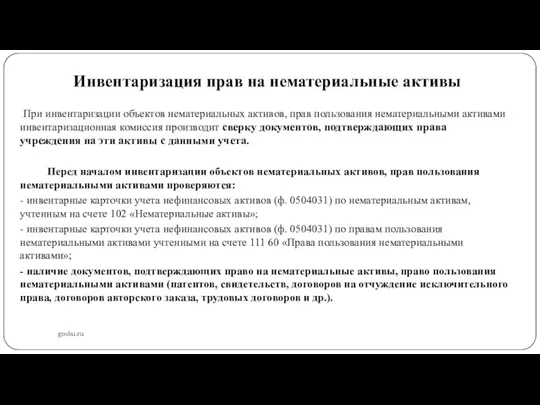

- 53. Инвентаризация прав на нематериальные активы gosbu.ru При инвентаризации объектов нематериальных активов, прав пользования нематериальными активами инвентаризационная

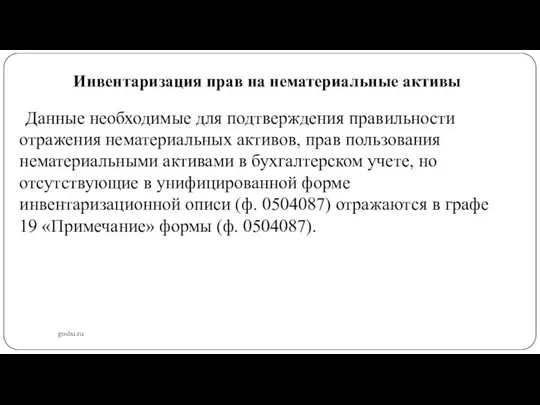

- 54. Инвентаризация прав на нематериальные активы gosbu.ru Данные необходимые для подтверждения правильности отражения нематериальных активов, прав пользования

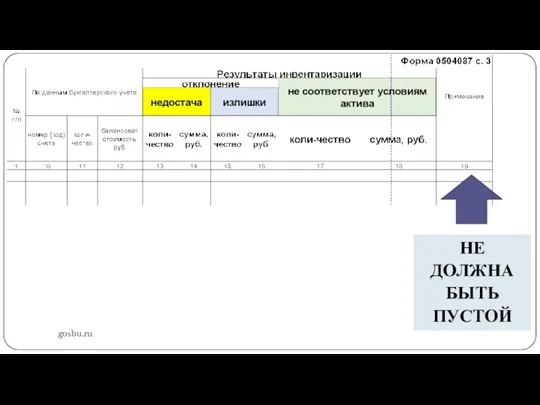

- 55. Инвентаризация прав на нематериальные активы gosbu.ru В графе 19 «Примечание» формы (ф. 0504087) дополнительно по каждому

- 56. gosbu.ru НЕ ДОЛЖНА БЫТЬ ПУСТОЙ

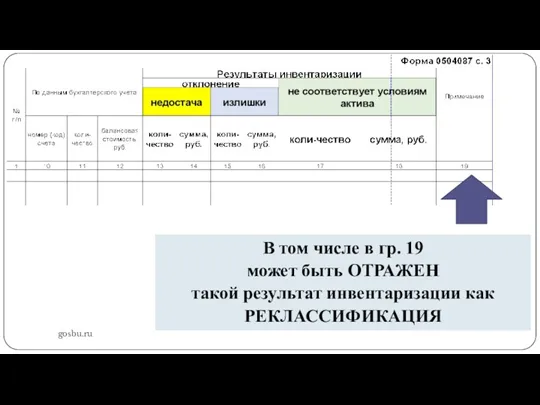

- 57. gosbu.ru В том числе в гр. 19 может быть ОТРАЖЕН такой результат инвентаризации как РЕКЛАССИФИКАЦИЯ

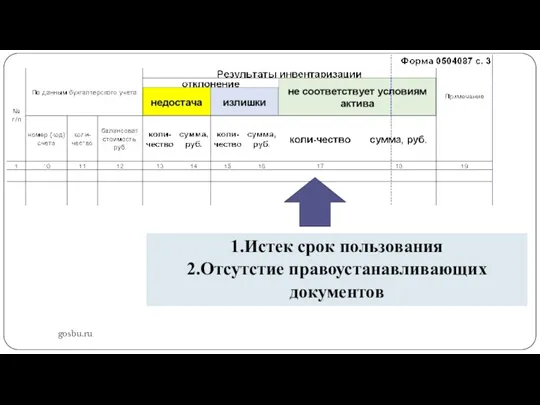

- 58. gosbu.ru 1.Истек срок пользования 2.Отсутстие правоустанавливающих документов

- 59. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ gosbu.ru 1. Активы не пригодные к эксплуатации. 2. Состав инвентарного объекта.

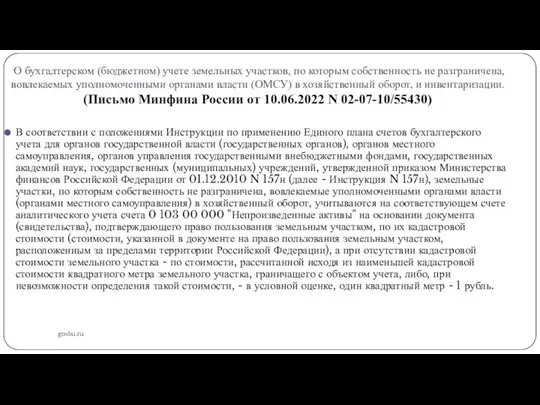

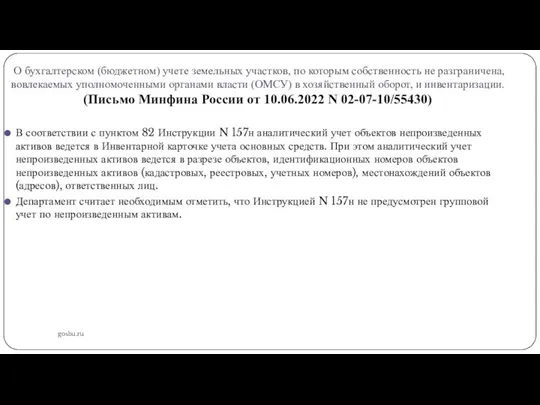

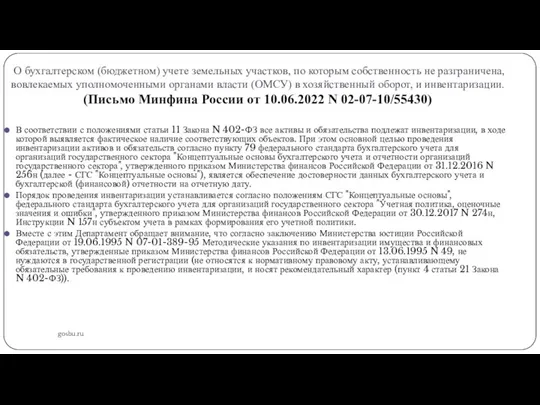

- 60. О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не разграничена, вовлекаемых уполномоченными органами власти (ОМСУ)

- 61. О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не разграничена, вовлекаемых уполномоченными органами власти (ОМСУ)

- 62. О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не разграничена, вовлекаемых уполномоченными органами власти (ОМСУ)

- 63. Сверка по налогам и взносам на ОСС gosbu.ru 1. На конец года. 2.Переплаты по налогам со

- 64. О применении в отношении дебитора понятия "неплатежеспособный" при наличии переплат по налоговым платежам в доход бюджета

- 65. gosbu.ru 5. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

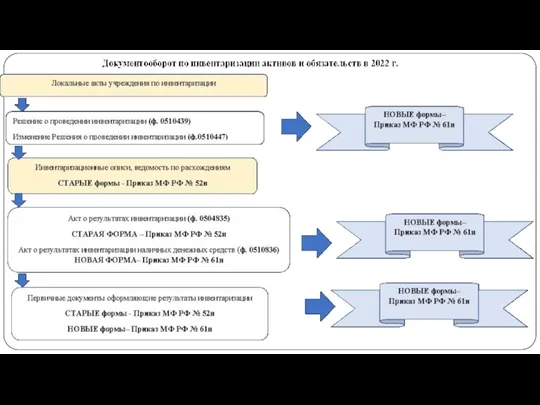

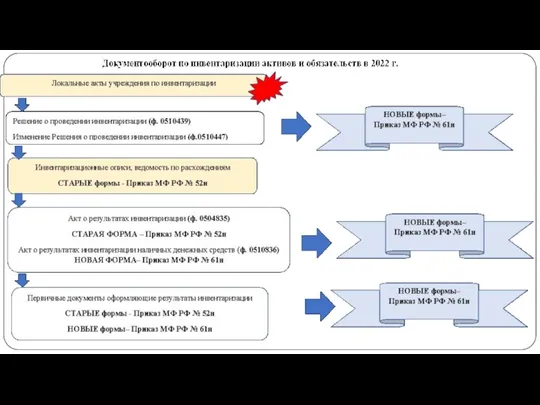

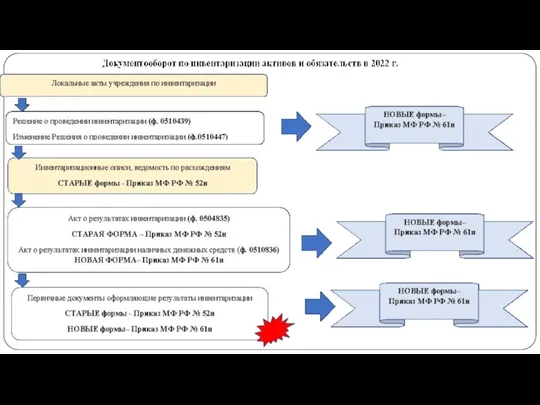

- 66. Документальное оформление инвентаризации gosbu.ru 1. Новые документы оформляющие инвентаризацию. 2. Жесткий регламент (увязка) оформления документов. 3.Родительский

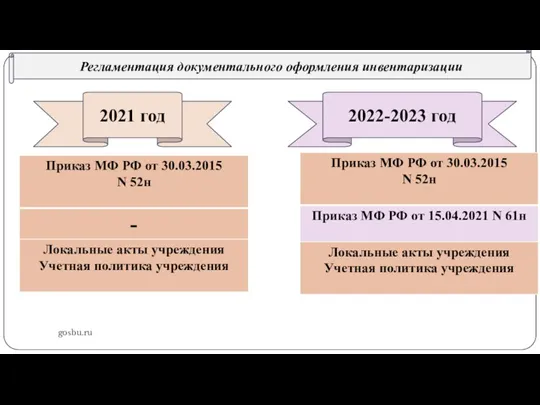

- 67. gosbu.ru Регламентация документального оформления инвентаризации 2021 год 2022-2023 год

- 68. О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в целях бухучета. (Письмо Минфина России

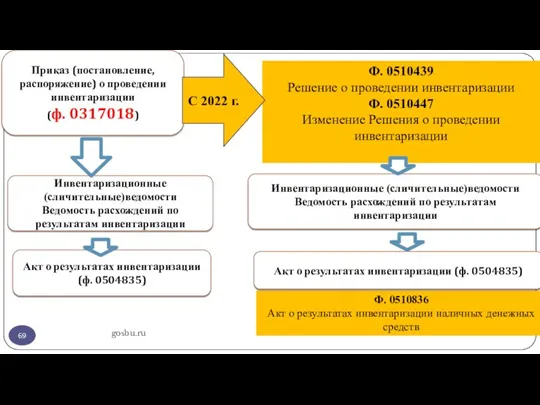

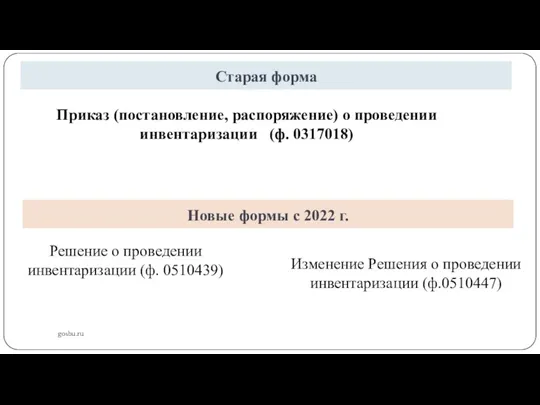

- 69. gosbu.ru Приказ (постановление, распоряжение) о проведении инвентаризации (ф. 0317018) Инвентаризационные (сличительные)ведомости Ведомость расхождений по результатам инвентаризации

- 70. gosbu.ru

- 71. Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745 gosbu.ru Органы власти, учреждения ЦБ ведущие учет силами ГИИС

- 72. Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745 gosbu.ru Сроки применения данных документов прочими УЧРЕЖДЕНИЯМИ, ОРГАНАМИ ВЛАСТИ

- 73. Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745 gosbu.ru Органы власти, учреждения ЦБ ведущие учет силами ГИИС

- 74. Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745 gosbu.ru Сроки применения данных документов прочими УЧРЕЖДЕНИЯМИ, ОРГАНАМИ ВЛАСТИ

- 75. gosbu.ru 5. Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

- 76. gosbu.ru

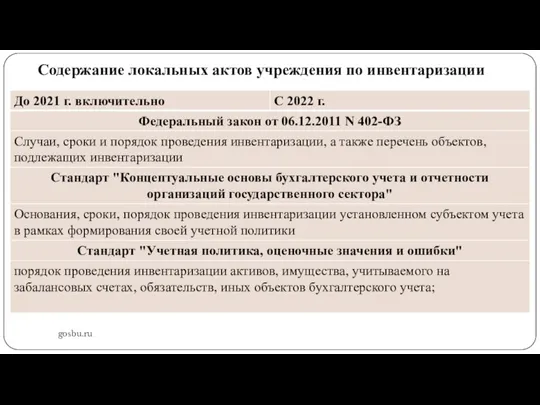

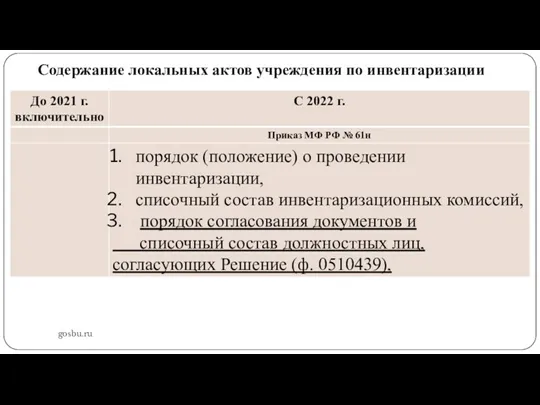

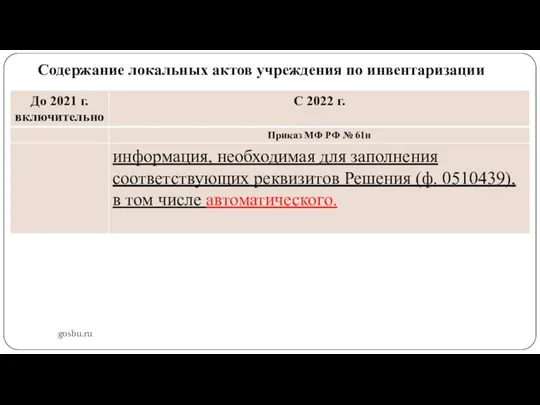

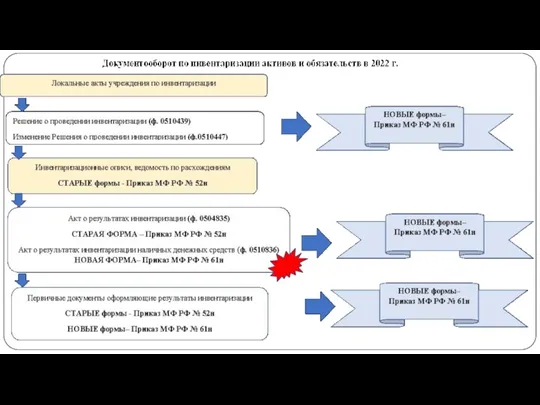

- 77. Содержание локальных актов учреждения по инвентаризации gosbu.ru

- 78. Содержание локальных актов учреждения по инвентаризации gosbu.ru

- 79. Содержание локальных актов учреждения по инвентаризации gosbu.ru

- 80. gosbu.ru

- 81. Новые формы с 2022 г. gosbu.ru Решение о проведении инвентаризации (ф. 0510439) Изменение Решения о проведении

- 82. gosbu.ru

- 83. Новые формы с 2022 г. gosbu.ru Решение о проведении инвентаризации (ф. 0510439) Изменение Решения о проведении

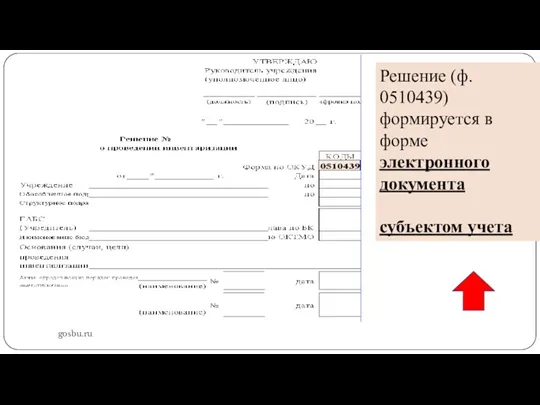

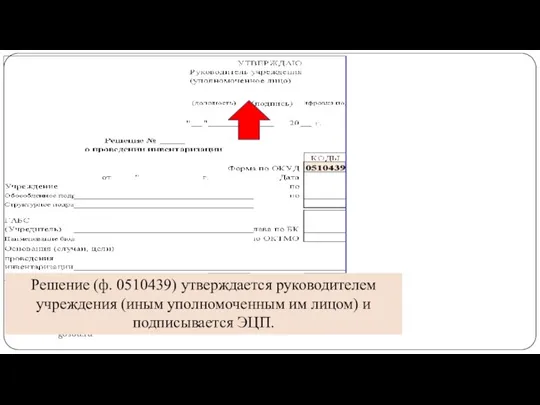

- 84. gosbu.ru Решение (ф. 0510439) формируется в форме электронного документа субъектом учета

- 85. gosbu.ru Решение (ф. 0510439) утверждается руководителем учреждения (иным уполномоченным им лицом) и подписывается ЭЦП.

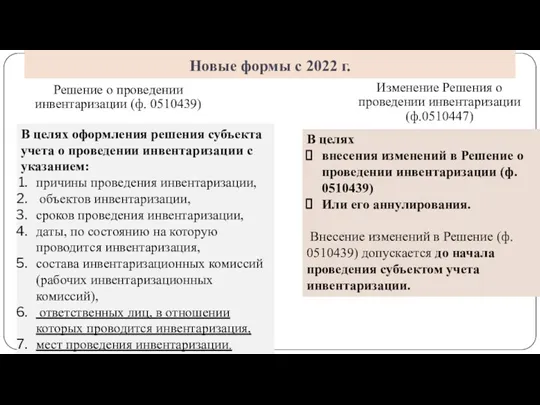

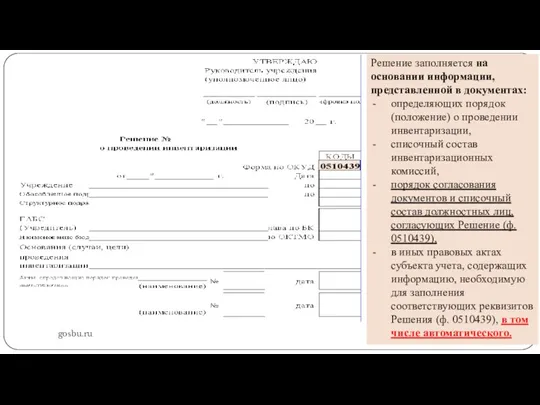

- 86. gosbu.ru Решение заполняется на основании информации, представленной в документах: определяющих порядок (положение) о проведении инвентаризации, списочный

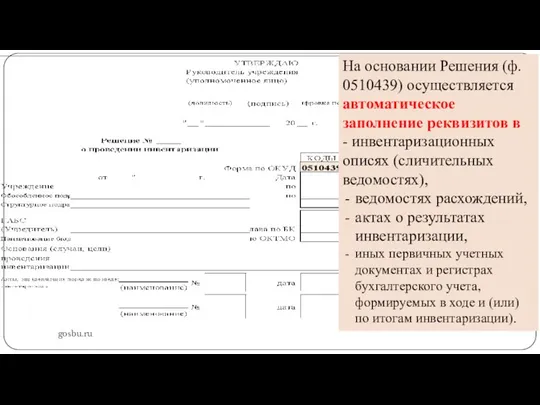

- 87. gosbu.ru На основании Решения (ф. 0510439) осуществляется автоматическое заполнение реквизитов в - инвентаризационных описях (сличительных ведомостях),

- 88. gosbu.ru законодательство Российской Федерации

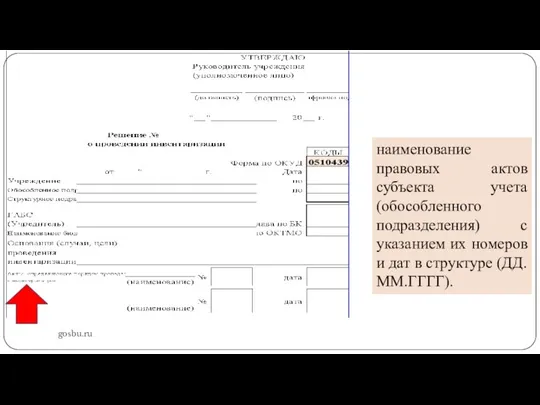

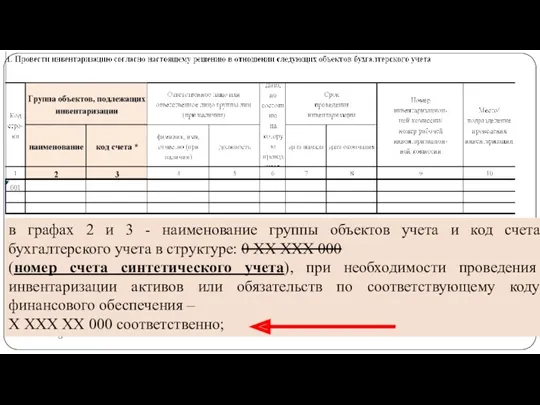

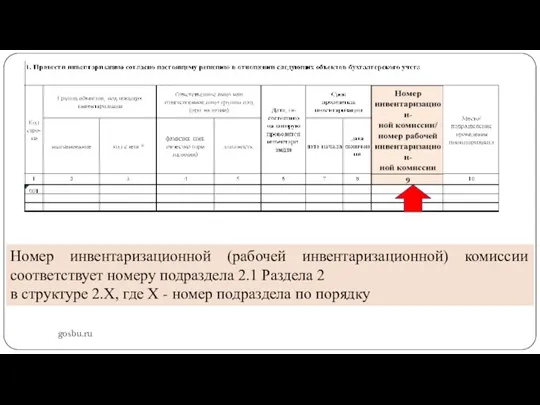

- 89. gosbu.ru наименование правовых актов субъекта учета (обособленного подразделения) с указанием их номеров и дат в структуре

- 90. gosbu.ru в графах 2 и 3 - наименование группы объектов учета и код счета бухгалтерского учета

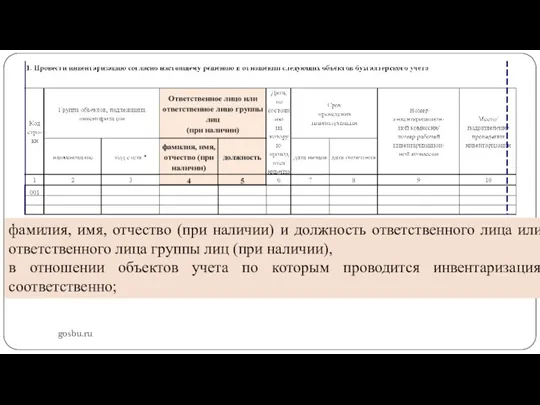

- 91. gosbu.ru фамилия, имя, отчество (при наличии) и должность ответственного лица или ответственного лица группы лиц (при

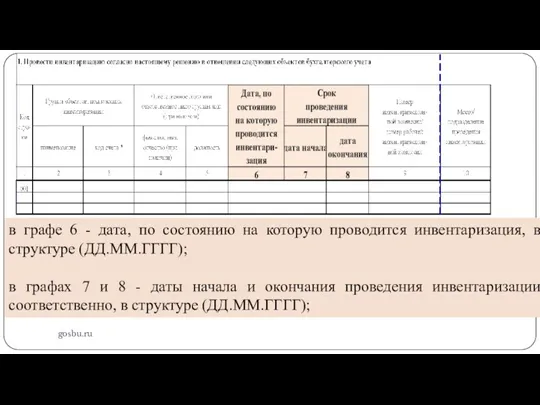

- 92. gosbu.ru в графе 6 - дата, по состоянию на которую проводится инвентаризация, в структуре (ДД.ММ.ГГГГ); в

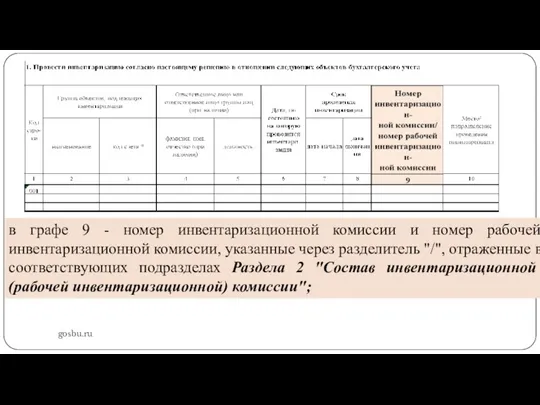

- 93. gosbu.ru в графе 9 - номер инвентаризационной комиссии и номер рабочей инвентаризационной комиссии, указанные через разделитель

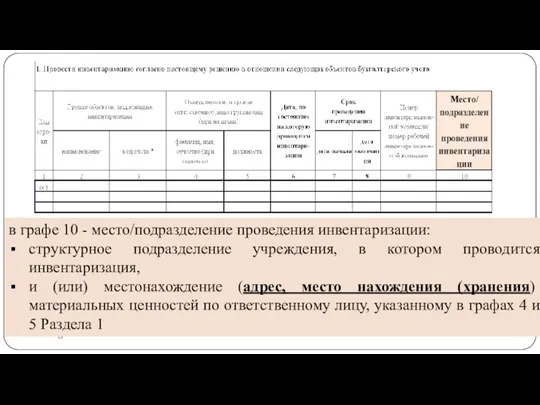

- 94. gosbu.ru в графе 10 - место/подразделение проведения инвентаризации: структурное подразделение учреждения, в котором проводится инвентаризация, и

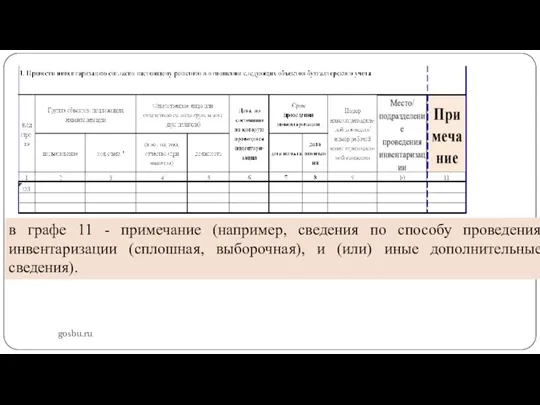

- 95. gosbu.ru в графе 11 - примечание (например, сведения по способу проведения инвентаризации (сплошная, выборочная), и (или)

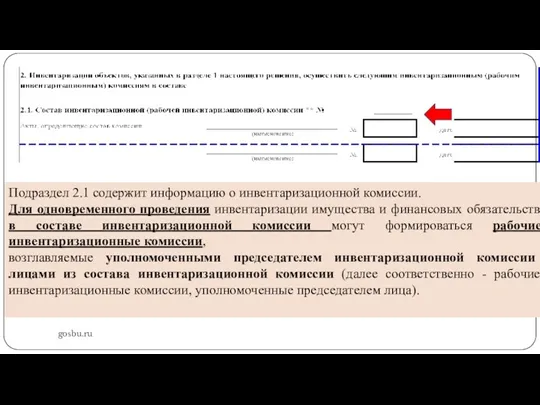

- 96. gosbu.ru Подраздел 2.1 содержит информацию о инвентаризационной комиссии. Для одновременного проведения инвентаризации имущества и финансовых обязательств

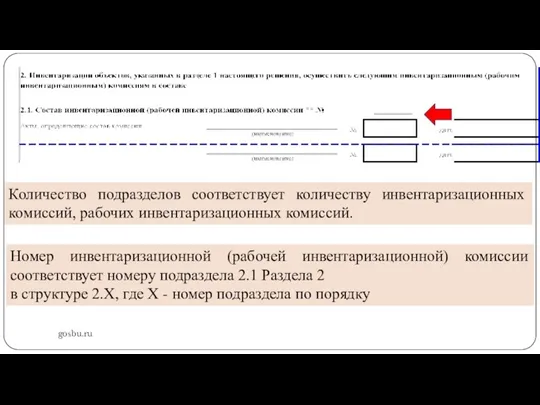

- 97. gosbu.ru Количество подразделов соответствует количеству инвентаризационных комиссий, рабочих инвентаризационных комиссий. Номер инвентаризационной (рабочей инвентаризационной) комиссии соответствует

- 98. gosbu.ru Номер инвентаризационной (рабочей инвентаризационной) комиссии соответствует номеру подраздела 2.1 Раздела 2 в структуре 2.X, где

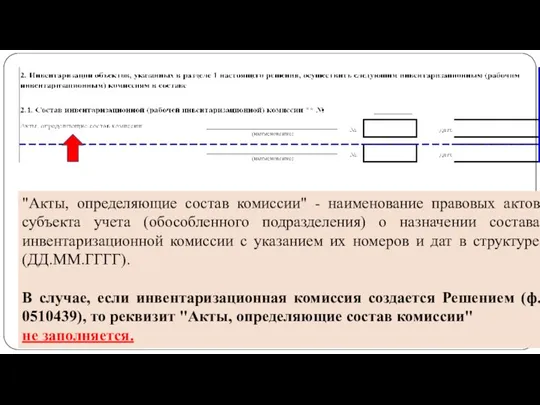

- 99. gosbu.ru "Акты, определяющие состав комиссии" - наименование правовых актов субъекта учета (обособленного подразделения) о назначении состава

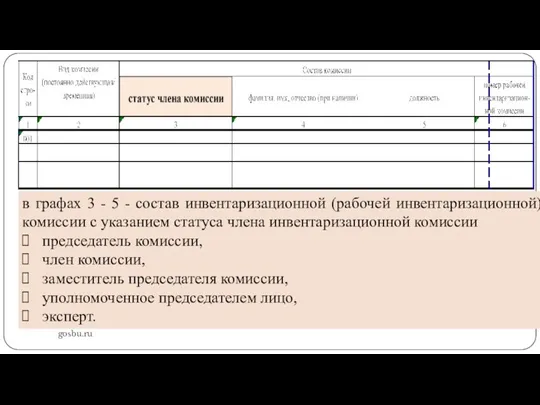

- 100. gosbu.ru в графах 3 - 5 - состав инвентаризационной (рабочей инвентаризационной) комиссии с указанием статуса члена

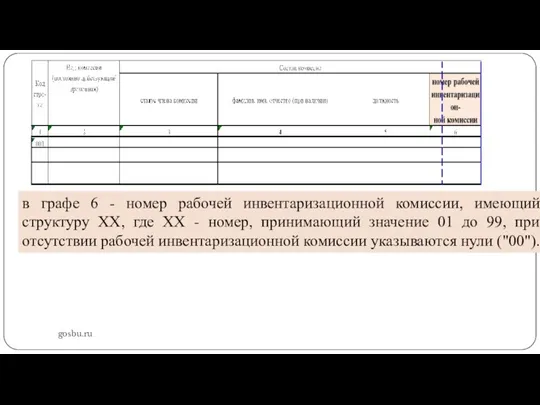

- 101. gosbu.ru в графе 6 - номер рабочей инвентаризационной комиссии, имеющий структуру XX, где XX - номер,

- 102. gosbu.ru Решение (ф. 0510439) подписывается ответственным исполнителем, подготовившим документ, простой ЭП.

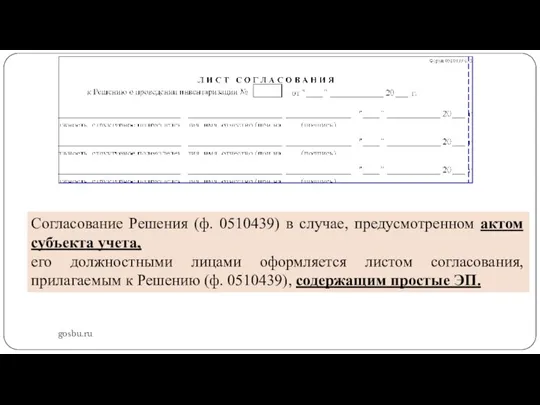

- 103. gosbu.ru Согласование Решения (ф. 0510439) в случае, предусмотренном актом субъекта учета, его должностными лицами оформляется листом

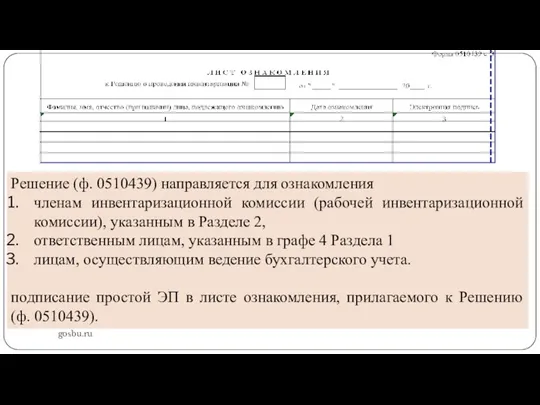

- 104. gosbu.ru Решение (ф. 0510439) направляется для ознакомления членам инвентаризационной комиссии (рабочей инвентаризационной комиссии), указанным в Разделе

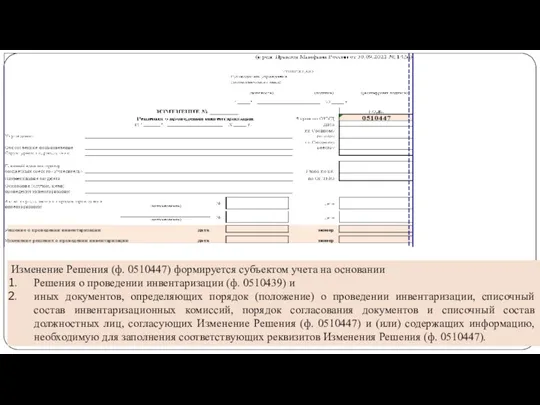

- 105. gosbu.ru Изменение Решения (ф. 0510447) формируется субъектом учета на основании Решения о проведении инвентаризации (ф. 0510439)

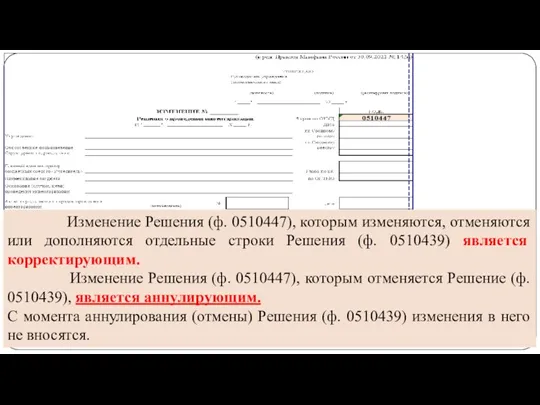

- 106. gosbu.ru Изменение Решения (ф. 0510447), которым изменяются, отменяются или дополняются отдельные строки Решения (ф. 0510439) является

- 107. gosbu.ru Утвержденное корректирующее Изменение Решения (ф. 0510447) для ознакомления направляется тем лицам (членам комиссии, ответственным лицам),

- 108. gosbu.ru

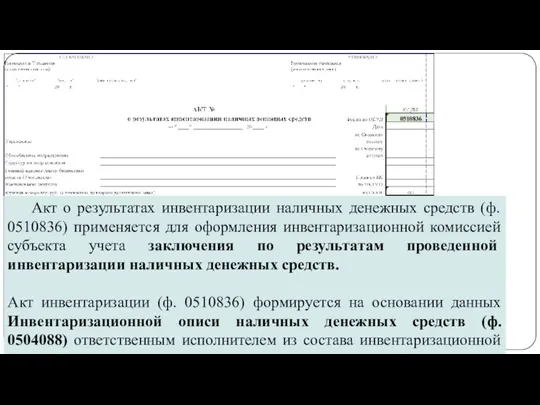

- 109. gosbu.ru Акт о результатах инвентаризации наличных денежных средств (ф. 0510836) применяется для оформления инвентаризационной комиссией субъекта

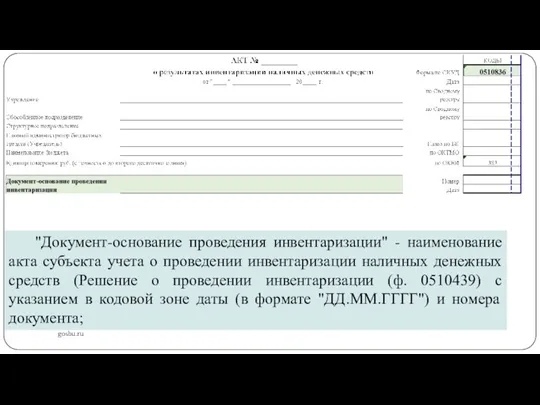

- 110. gosbu.ru "Документ-основание проведения инвентаризации" - наименование акта субъекта учета о проведении инвентаризации наличных денежных средств (Решение

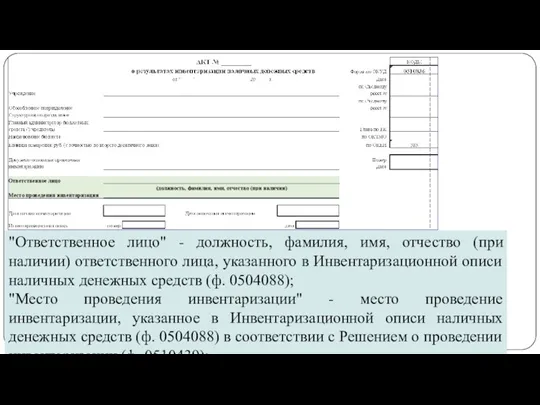

- 111. gosbu.ru "Ответственное лицо" - должность, фамилия, имя, отчество (при наличии) ответственного лица, указанного в Инвентаризационной описи

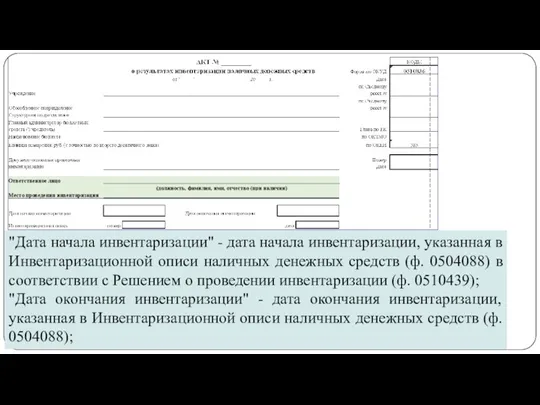

- 112. gosbu.ru "Дата начала инвентаризации" - дата начала инвентаризации, указанная в Инвентаризационной описи наличных денежных средств (ф.

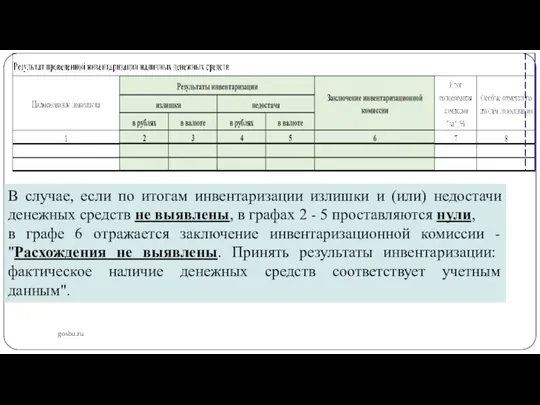

- 113. gosbu.ru В случае, если по итогам инвентаризации излишки и (или) недостачи денежных средств не выявлены, в

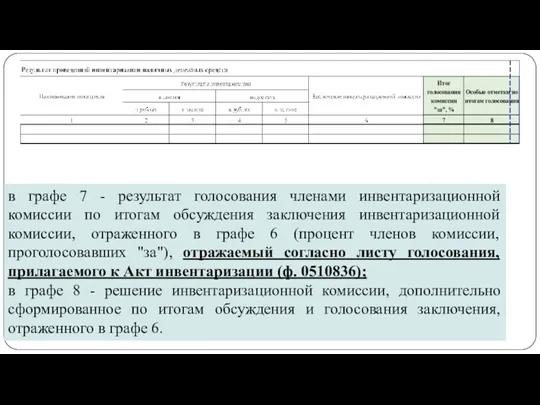

- 114. gosbu.ru в графе 7 - результат голосования членами инвентаризационной комиссии по итогам обсуждения заключения инвентаризационной комиссии,

- 115. gosbu.ru Акт инвентаризации (ф. 0510836) подписывается членами инвентаризационной комиссии простой ЭП, председателем инвентаризационной комиссии - ЭЦП.

- 116. gosbu.ru

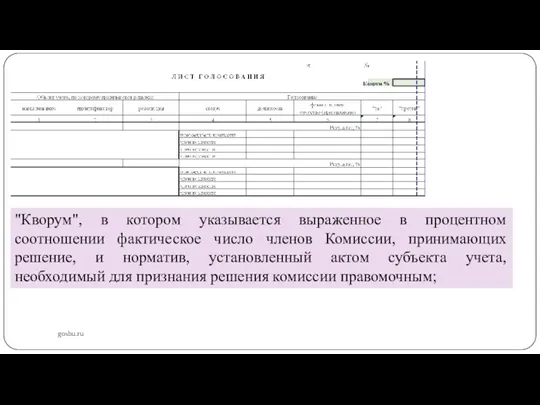

- 117. gosbu.ru "Кворум", в котором указывается выраженное в процентном соотношении фактическое число членов Комиссии, принимающих решение, и

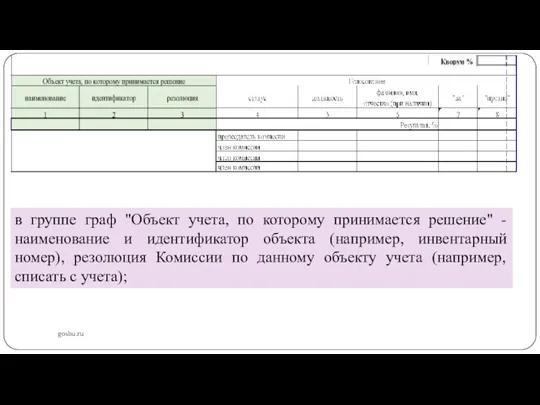

- 118. gosbu.ru в группе граф "Объект учета, по которому принимается решение" - наименование и идентификатор объекта (например,

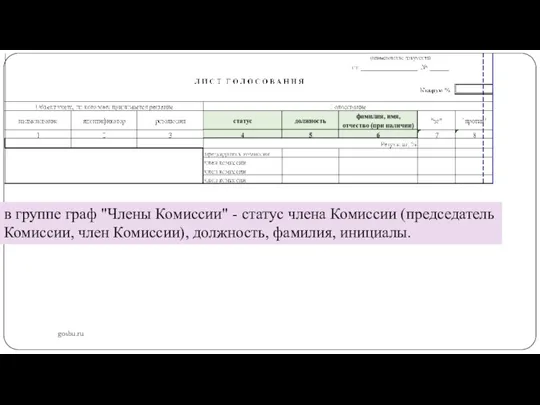

- 119. gosbu.ru в группе граф "Члены Комиссии" - статус члена Комиссии (председатель Комиссии, член Комиссии), должность, фамилия,

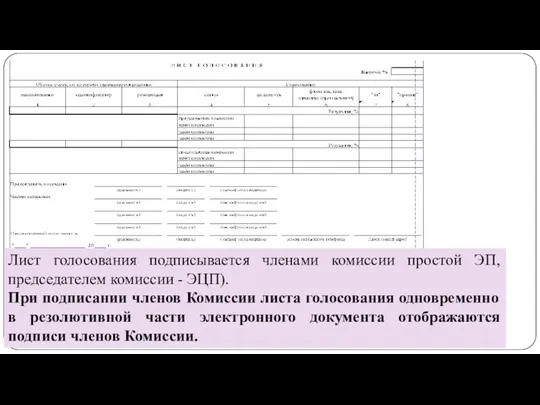

- 120. gosbu.ru Лист голосования подписывается членами комиссии простой ЭП, председателем комиссии - ЭЦП). При подписании членов Комиссии

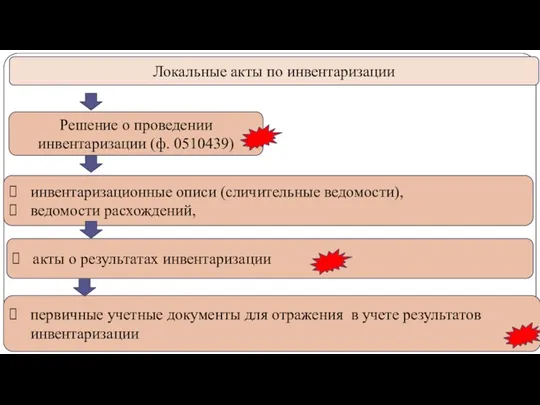

- 121. gosbu.ru Локальные акты по инвентаризации Решение о проведении инвентаризации (ф. 0510439) инвентаризационные описи (сличительные ведомости), ведомости

- 122. gosbu.ru Локальные акты по инвентаризации Решение о проведении инвентаризации (ф. 0510439) Изменение Решения о проведении инвентаризации

- 123. gosbu.ru

- 124. gosbu.ru Инвентаризационная опись (ф.0504087), Акт по результатам инвентаризации Решение о проведении инвентаризации ф.0510439 (0510447) Решение о

- 125. gosbu.ru

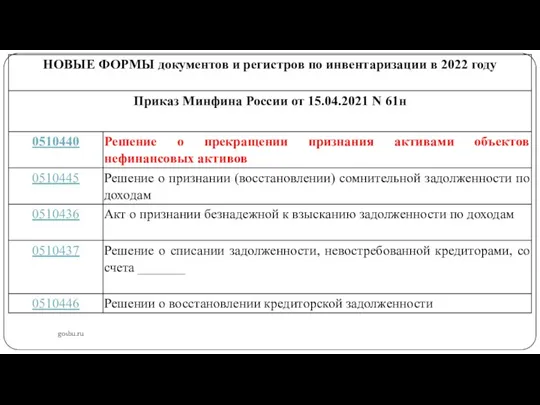

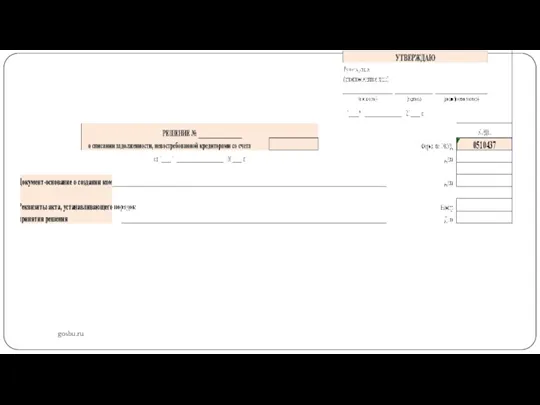

- 126. gosbu.ru Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440применяется для оформления Комиссией субъекта учета

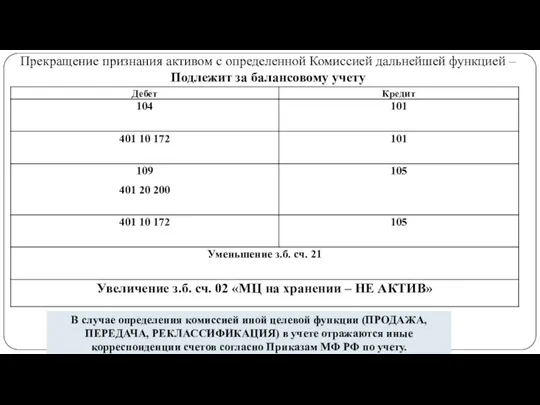

- 127. gosbu.ru Прекращение признания активом с определенной Комиссией дальнейшей функцией – Подлежит за балансовому учету В случае

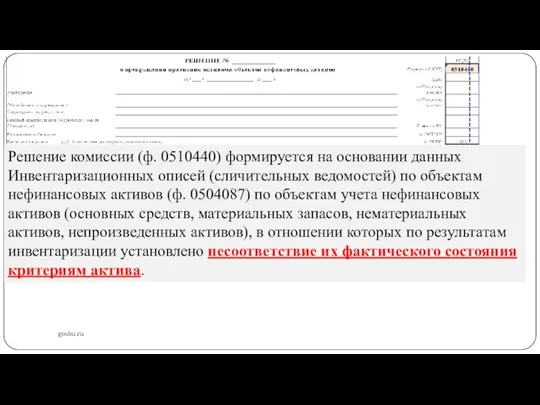

- 128. gosbu.ru Решение комиссии (ф. 0510440) формируется на основании данных Инвентаризационных описей (сличительных ведомостей) по объектам нефинансовых

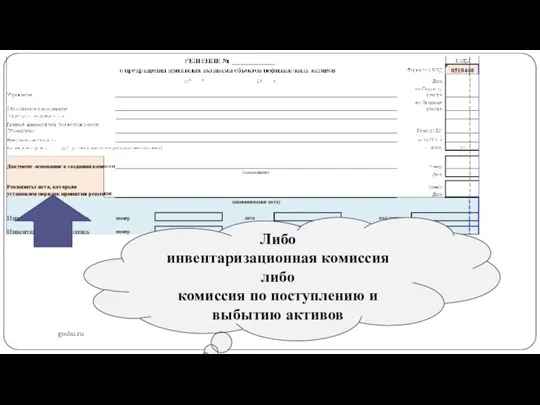

- 129. gosbu.ru Либо инвентаризационная комиссия либо комиссия по поступлению и выбытию активов

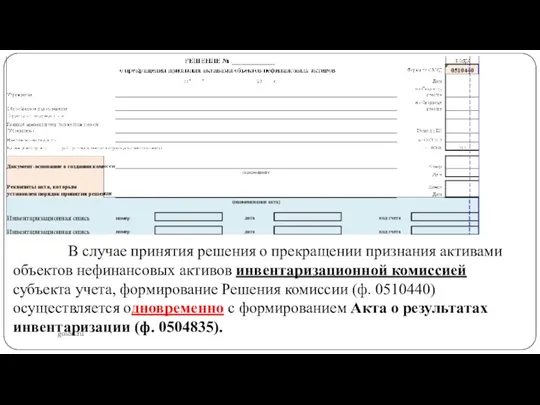

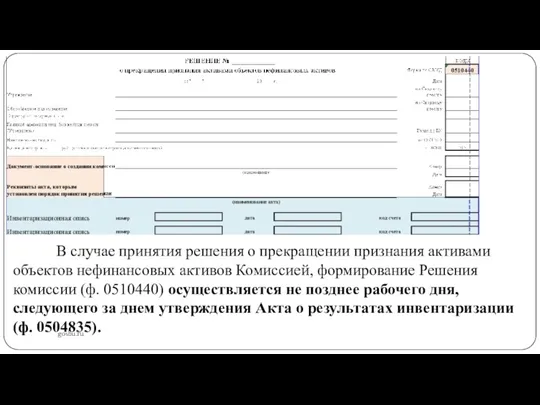

- 130. gosbu.ru В случае принятия решения о прекращении признания активами объектов нефинансовых активов инвентаризационной комиссией субъекта учета,

- 131. gosbu.ru В случае принятия решения о прекращении признания активами объектов нефинансовых активов Комиссией, формирование Решения комиссии

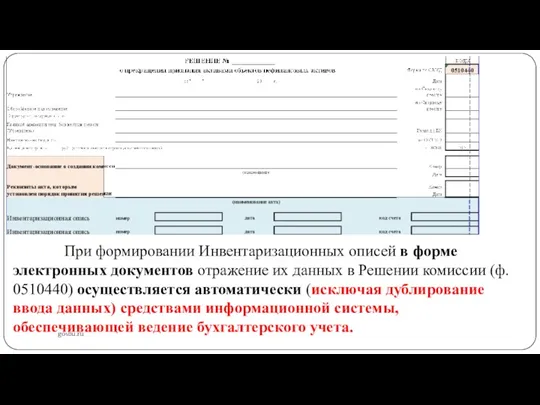

- 132. gosbu.ru При формировании Инвентаризационных описей в форме электронных документов отражение их данных в Решении комиссии (ф.

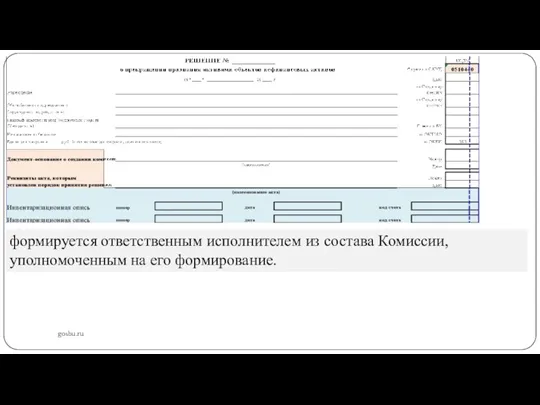

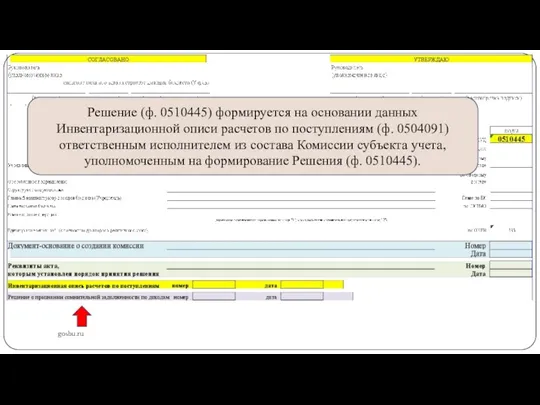

- 133. gosbu.ru формируется ответственным исполнителем из состава Комиссии, уполномоченным на его формирование.

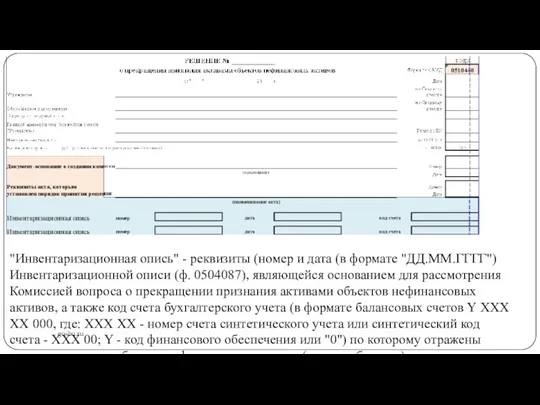

- 134. gosbu.ru "Инвентаризационная опись" - реквизиты (номер и дата (в формате "ДД.ММ.ГГГГ") Инвентаризационной описи (ф. 0504087), являющейся

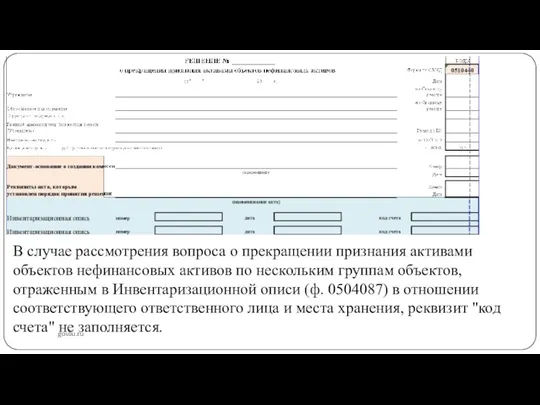

- 135. gosbu.ru В случае рассмотрения вопроса о прекращении признания активами объектов нефинансовых активов по нескольким группам объектов,

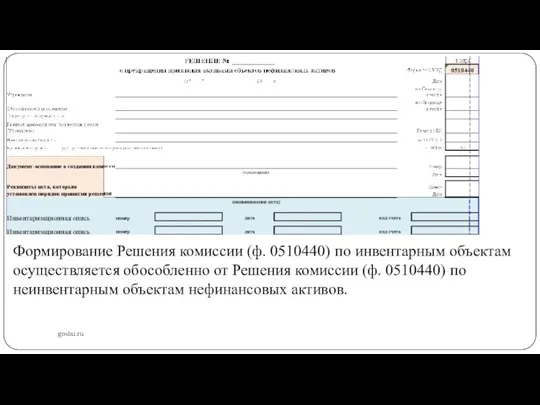

- 136. gosbu.ru Формирование Решения комиссии (ф. 0510440) по инвентарным объектам осуществляется обособленно от Решения комиссии (ф. 0510440)

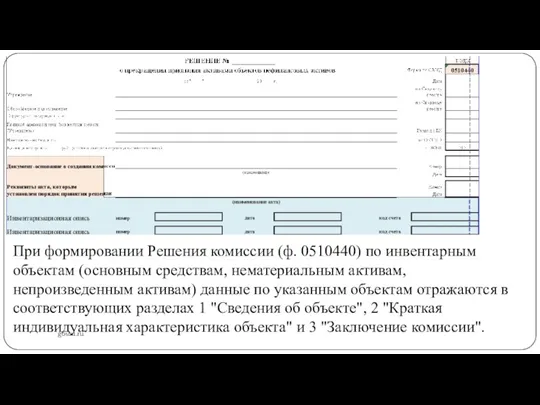

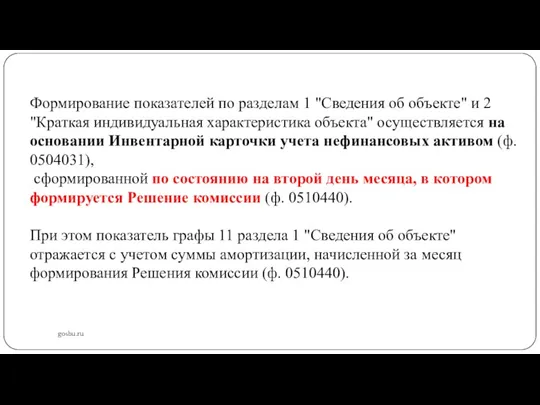

- 137. gosbu.ru При формировании Решения комиссии (ф. 0510440) по инвентарным объектам (основным средствам, нематериальным активам, непроизведенным активам)

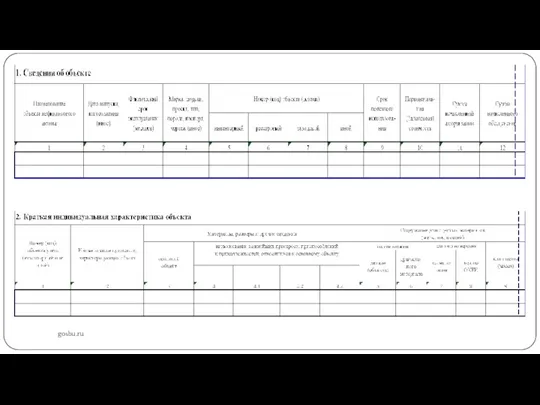

- 138. gosbu.ru Формирование показателей по разделам 1 "Сведения об объекте" и 2 "Краткая индивидуальная характеристика объекта" осуществляется

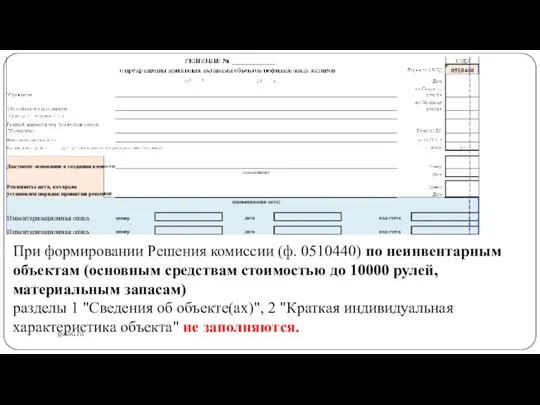

- 139. gosbu.ru При формировании Решения комиссии (ф. 0510440) по неинвентарным объектам (основным средствам стоимостью до 10000 рулей,

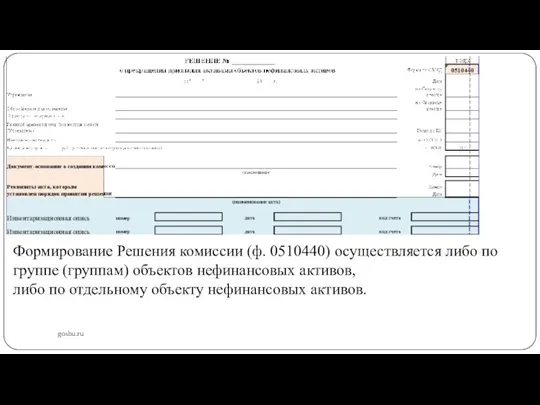

- 140. gosbu.ru Формирование Решения комиссии (ф. 0510440) осуществляется либо по группе (группам) объектов нефинансовых активов, либо по

- 141. gosbu.ru

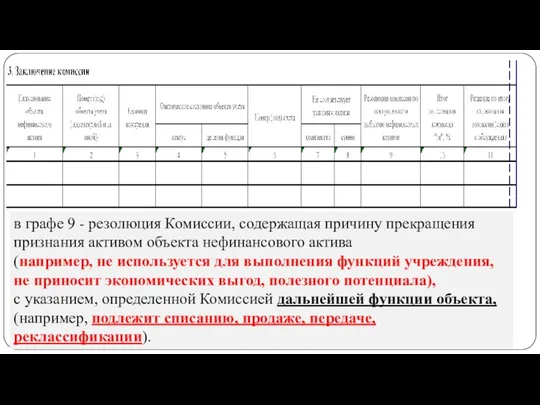

- 142. gosbu.ru в графе 9 - резолюция Комиссии, содержащая причину прекращения признания активом объекта нефинансового актива (например,

- 143. gosbu.ru

- 144. gosbu.ru

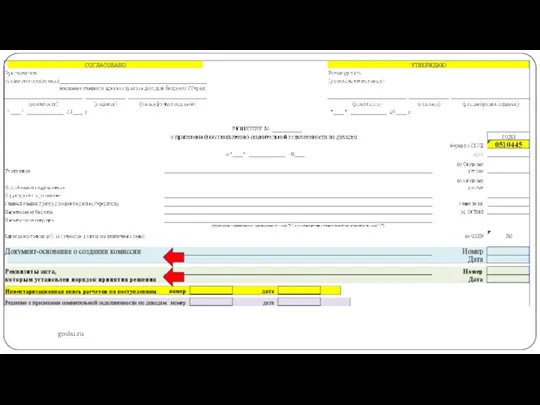

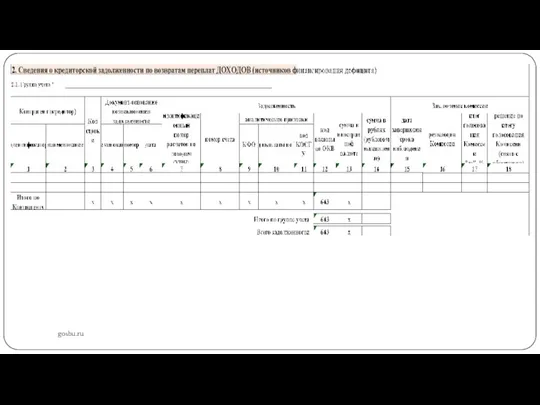

- 145. Предварительные организационные меропрятия gosbu.ru 1. Локальные акты по списанию дебиторской и кредиторской задолженности. 2. График документооборота.

- 146. gosbu.ru

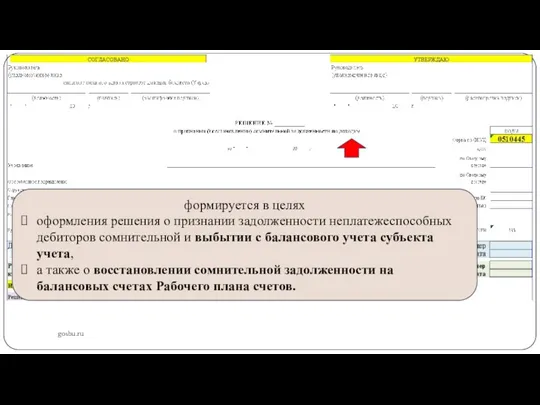

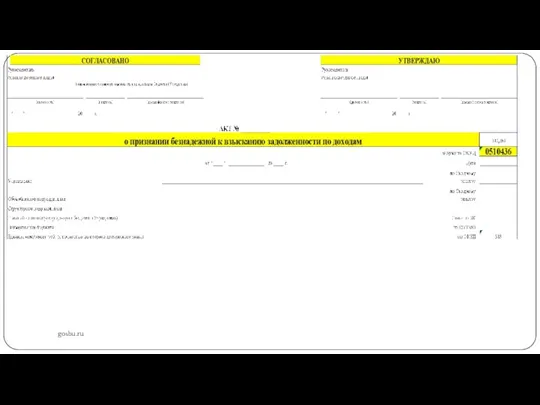

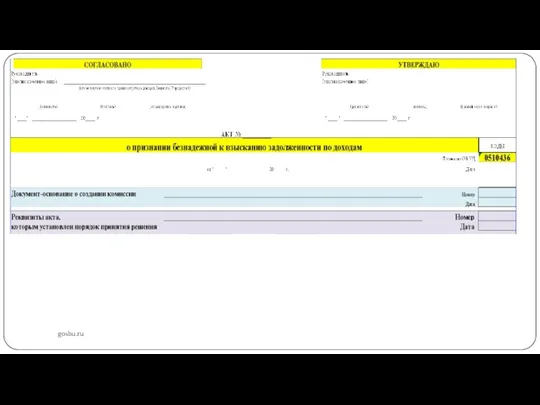

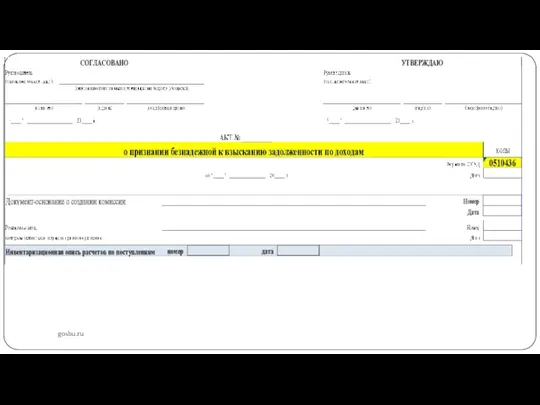

- 147. gosbu.ru формируется в целях оформления решения о признании задолженности неплатежеспособных дебиторов сомнительной и выбытии с балансового

- 148. gosbu.ru

- 149. gosbu.ru

- 150. gosbu.ru

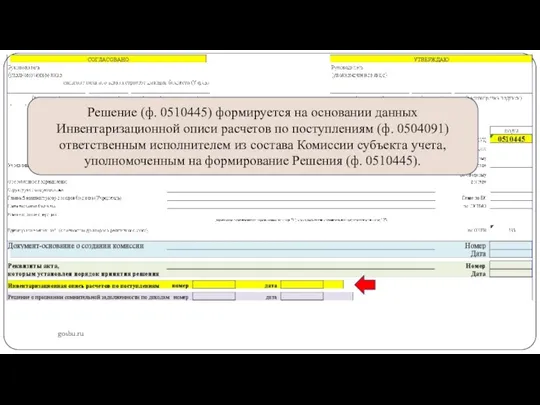

- 151. gosbu.ru Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по поступлениям (ф. 0504091) ответственным

- 152. gosbu.ru Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по поступлениям (ф. 0504091) ответственным

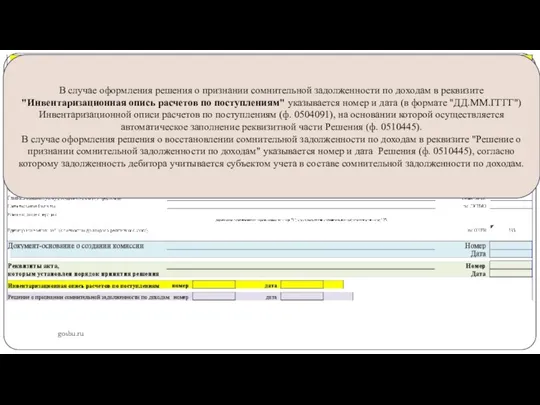

- 153. gosbu.ru В случае оформления решения о признании сомнительной задолженности по доходам в реквизите "Инвентаризационная опись расчетов

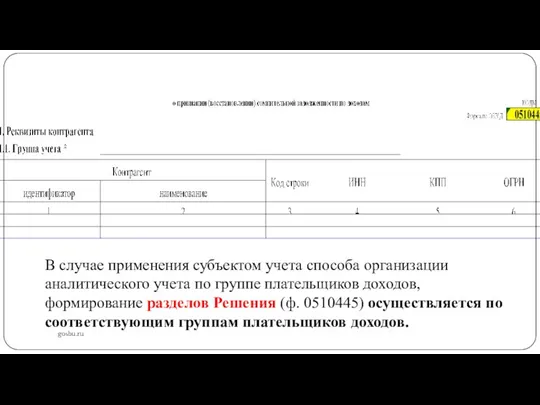

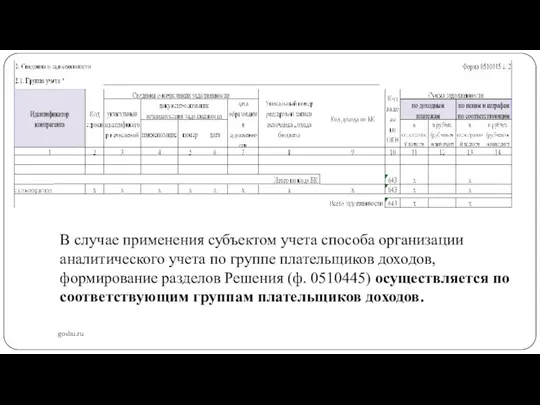

- 154. gosbu.ru В случае применения субъектом учета способа организации аналитического учета по группе плательщиков доходов, формирование разделов

- 155. gosbu.ru В случае применения субъектом учета способа организации аналитического учета по группе плательщиков доходов, формирование разделов

- 156. gosbu.ru

- 157. gosbu.ru

- 158. gosbu.ru

- 159. gosbu.ru

- 160. gosbu.ru

- 161. gosbu.ru

- 162. gosbu.ru

- 163. gosbu.ru

- 164. gosbu.ru

- 165. gosbu.ru

- 166. gosbu.ru

- 167. gosbu.ru

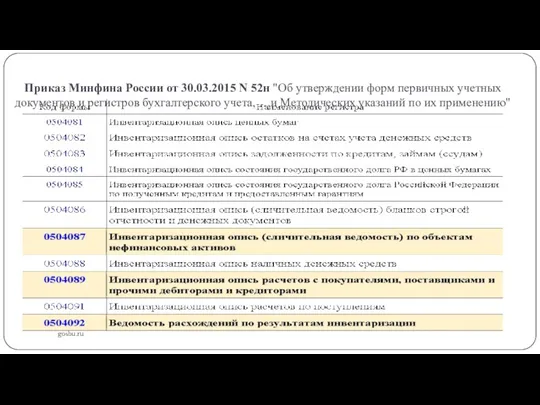

- 168. Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского

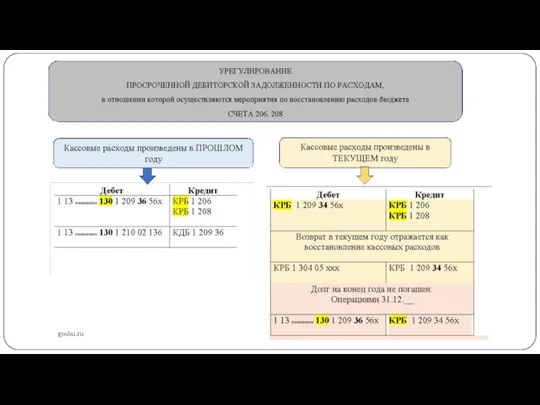

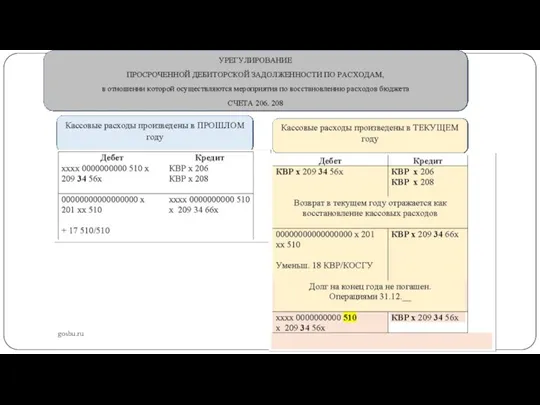

- 169. Инвентаризация расчётов подлежащих консолидации gosbu.ru 1. Перед составлением отчетности (Справки (ф. 0503125)) субъектами бюджетной отчетности должна

- 170. gosbu.ru Операции подлежащие консолидации В годовой отчетности 2022 г. Безвозмездная передача нефинансовых активов, финансовых активов (кроме

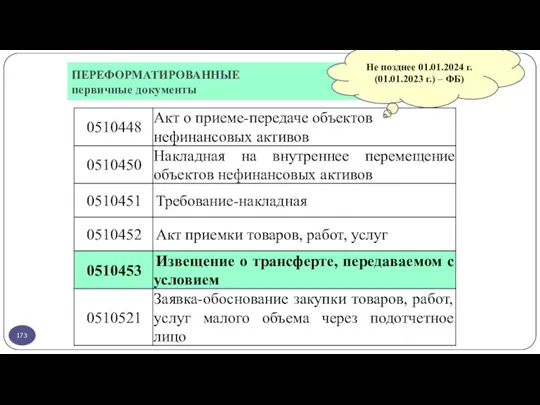

- 173. ПЕРЕФОРМАТИРОВАННЫЕ первичные документы Не позднее 01.01.2024 г. (01.01.2023 г.) – ФБ)

- 174. Приказ МФ РФ № 61н (в редакции Приказа МФ РФ № 100н) Извещение о трансферте (ф.

- 176. Приказ МФ РФ № 61н (в редакции Приказа МФ РФ № 100н) Извещение о трансферте (ф.

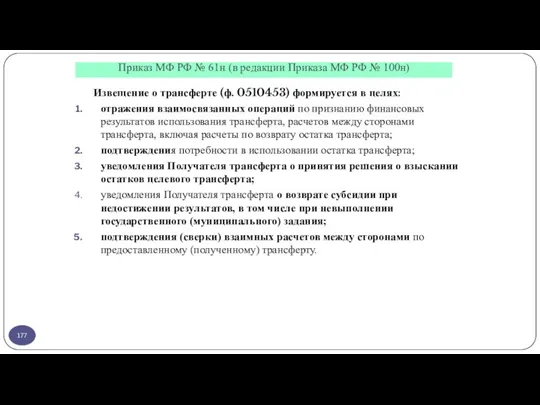

- 177. Приказ МФ РФ № 61н (в редакции Приказа МФ РФ № 100н) Извещение о трансферте (ф.

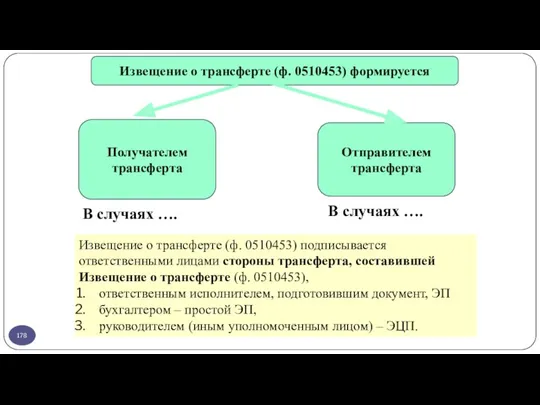

- 178. Получателем трансферта Извещение о трансферте (ф. 0510453) формируется Отправителем трансферта В случаях …. В случаях ….

- 179. Получателем трансферта Извещение о трансферте (ф. 0510453) формируется при признании результатов трансферта (признание доходов текущего периода);

- 180. Извещение о трансферте (ф. 0510453) формируется Отправителем трансферта при отражении скорректированных признанных результатов использования трансферта (в

- 181. Приказ МФ РФ № 61н (в редакции Приказа МФ РФ № 100н) Извещение о трансферте (ф.

- 182. Приказ МФ РФ № 61н (в редакции Приказа МФ РФ № 100н) Извещение о трансферте (ф.

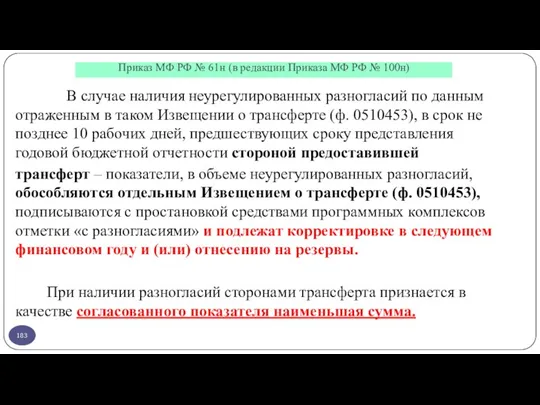

- 183. Приказ МФ РФ № 61н (в редакции Приказа МФ РФ № 100н) В случае наличия неурегулированных

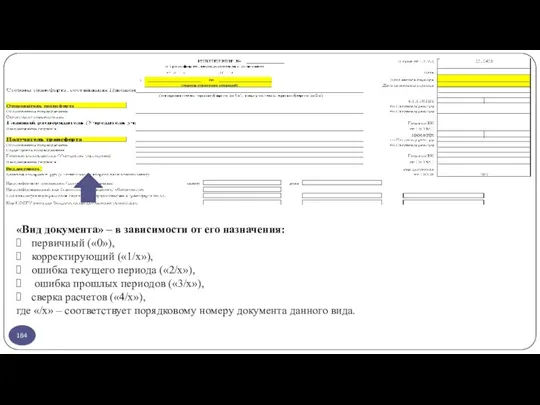

- 184. «Вид документа» – в зависимости от его назначения: первичный («0»), корректирующий («1/х»), ошибка текущего периода («2/х»),

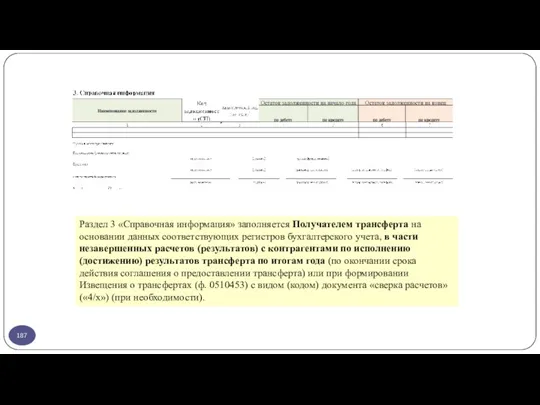

- 187. Раздел 3 «Справочная информация» заполняется Получателем трансферта на основании данных соответствующих регистров бухгалтерского учета, в части

- 189. Скачать презентацию

Нормативная база

gosbu.ru

1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

2.

Нормативная база

gosbu.ru

1. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

2.

gosbu.ru

gosbu.ru

Ожидаемые изменения

gosbu.ru

Приказ Минфина России от 25.03.2021 N 48н

"Об утверждении программы разработки

Ожидаемые изменения

gosbu.ru

Приказ Минфина России от 25.03.2021 N 48н

"Об утверждении программы разработки

Федеральный закон от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете"

gosbu.ru

Статья 11. Инвентаризация активов

Федеральный закон от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете"

gosbu.ru

Статья 11. Инвентаризация активов

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС

Приказ Минфина России от 30.12.2017 N 274н

"Об утверждении ФСБУ для ОГС

Приказ Минфина России от 30.12.2017 N 274н "Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н

"Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 259н

"Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 259н "Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 260н

"Об утверждении ФСБУ для ОГС

Приказ Минфина России от 31.12.2016 N 260н "Об утверждении ФСБУ для ОГС

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

Сроки и Порядок проведения инвентаризации

Учетная политика учреждения

(единая учетная политика).

Приказ Минфина

gosbu.ru

Сроки и Порядок проведения инвентаризации

Учетная политика учреждения

(единая учетная политика).

Приказ Минфина

Приказ Минфина РФ от 13.06.1995 N 49

"Об утверждении Методических указаний

Приказ Минфина РФ от 13.06.1995 N 49 "Об утверждении Методических указаний

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в

О проведении организациями государственного сектора инвентаризации активов и обязательств в

О проведении организациями государственного сектора инвентаризации активов и обязательств в

gosbu.ru

Срок годовой инвентаризации 2022

Нематериальные активы (счет 102, 111 60)

Непроизведенные активы

Остатки

gosbu.ru

Срок годовой инвентаризации 2022

Нематериальные активы (счет 102, 111 60)

Непроизведенные активы

Остатки

gosbu.ru

Срок годовой инвентаризации 2022

Октябрь 2022

Желательно

Основные средства

gosbu.ru

Срок годовой инвентаризации 2022

Октябрь 2022

Желательно

Основные средства

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

ИЗЛИШКИ

gosbu.ru

ИЗЛИШКИ

Приказ Минфина России от 01.12.2010 N 157н

gosbu.ru

Определение текущей оценочной стоимости

Приказ Минфина России от 01.12.2010 N 157н

gosbu.ru

Определение текущей оценочной стоимости

Приказ Минфина России от 01.12.2010 N 157н

gosbu.ru

В случае, если данные

Приказ Минфина России от 01.12.2010 N 157н

gosbu.ru

В случае, если данные

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

gosbu.ru

Изменений НЕТ, но …

Акт на списание.

При необходимости СОГЛАСОВАНИЕ списания с собственником.

Дальнейший

gosbu.ru

Изменений НЕТ, но …

Акт на списание.

При необходимости СОГЛАСОВАНИЕ списания с собственником.

Дальнейший

gosbu.ru

Изменений НЕТ, но …

НОВЫЙ ПЕРВИЧНЫЙ ДОКУМЕНТ – Приказ МФ РФ №

gosbu.ru

Изменений НЕТ, но …

НОВЫЙ ПЕРВИЧНЫЙ ДОКУМЕНТ – Приказ МФ РФ №

gosbu.ru

Желательно в части активов

непригодных к эксплуатации

по причине физического состояния,

gosbu.ru

Желательно в части активов

непригодных к эксплуатации

по причине физического состояния,

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Не может быть на Балансе по состоянию на 01.01.2023 г.

gosbu.ru

Не может быть на Балансе по состоянию на 01.01.2023 г.

gosbu.ru

Новый первичный документ – ф.0510440 «Решение о прекращении признания активами объектов

gosbu.ru

Новый первичный документ – ф.0510440 «Решение о прекращении признания активами объектов

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Органы власти, учреждения ЦБ

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Органы власти, учреждения ЦБ

gosbu.ru

Инвентаризационная опись (ф.0504087), Акт по результатам инвентаризации

Решение о проведении инвентаризации ф.0510439

gosbu.ru

Инвентаризационная опись (ф.0504087), Акт по результатам инвентаризации

Решение о проведении инвентаризации ф.0510439

gosbu.ru

Акт об утилизации (уничтожении) материальных ценностей (ф. 0510435)

Принято решение – УТИЛИЗИРОВАТЬ

gosbu.ru

Акт об утилизации (уничтожении) материальных ценностей (ф. 0510435)

Принято решение – УТИЛИЗИРОВАТЬ

gosbu.ru

Принято решение – ПРОДАТЬ

(не актив, пригодный для дальнейшей эксплуатации з.б.

gosbu.ru

Принято решение – ПРОДАТЬ

(не актив, пригодный для дальнейшей эксплуатации з.б.

gosbu.ru

Принято решение – ПЕРЕДАТЬ

(не актив, пригодный для дальнейшей эксплуатации з.б.

gosbu.ru

Принято решение – ПЕРЕДАТЬ

(не актив, пригодный для дальнейшей эксплуатации з.б.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

О бухучете компьютерного оборудования, находящегося у ФГБУ на праве оперативного управления

О бухучете компьютерного оборудования, находящегося у ФГБУ на праве оперативного управления

О бухучете компьютерного оборудования, находящегося у ФГБУ на праве оперативного управления

О бухучете компьютерного оборудования, находящегося у ФГБУ на праве оперативного управления

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

Инвентаризация прав на нематериальные активы

gosbu.ru

Приказ Минфина РФ от 13.06.1995 N

Инвентаризация прав на нематериальные активы

gosbu.ru

Приказ Минфина РФ от 13.06.1995 N

Инвентаризация прав на нематериальные активы

gosbu.ru

При инвентаризации объектов нематериальных активов, прав

Инвентаризация прав на нематериальные активы

gosbu.ru

При инвентаризации объектов нематериальных активов, прав

Инвентаризация прав на нематериальные активы

gosbu.ru

Данные необходимые для подтверждения правильности отражения

Инвентаризация прав на нематериальные активы

gosbu.ru

Данные необходимые для подтверждения правильности отражения

Инвентаризация прав на нематериальные активы

gosbu.ru

В графе 19 «Примечание» формы (ф.

Инвентаризация прав на нематериальные активы

gosbu.ru

В графе 19 «Примечание» формы (ф.

gosbu.ru

НЕ ДОЛЖНА БЫТЬ ПУСТОЙ

gosbu.ru

НЕ ДОЛЖНА БЫТЬ ПУСТОЙ

gosbu.ru

В том числе в гр. 19

может быть ОТРАЖЕН

такой результат

gosbu.ru

В том числе в гр. 19

может быть ОТРАЖЕН

такой результат

gosbu.ru

1.Истек срок пользования

2.Отсутстие правоустанавливающих документов

gosbu.ru

1.Истек срок пользования

2.Отсутстие правоустанавливающих документов

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

1. Активы не пригодные к эксплуатации.

2. Состав

О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не

О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не

О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не

О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не

О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не

О бухгалтерском (бюджетном) учете земельных участков, по которым собственность не

Сверка по налогам и взносам на ОСС

gosbu.ru

1. На конец года.

2.Переплаты по

Сверка по налогам и взносам на ОСС

gosbu.ru

1. На конец года.

2.Переплаты по

О применении в отношении дебитора понятия "неплатежеспособный" при наличии переплат

О применении в отношении дебитора понятия "неплатежеспособный" при наличии переплат

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

Документальное оформление инвентаризации

gosbu.ru

1. Новые документы оформляющие инвентаризацию.

2. Жесткий регламент (увязка) оформления

Документальное оформление инвентаризации

gosbu.ru

1. Новые документы оформляющие инвентаризацию.

2. Жесткий регламент (увязка) оформления

gosbu.ru

Регламентация документального оформления инвентаризации

2021 год

2022-2023 год

gosbu.ru

Регламентация документального оформления инвентаризации

2021 год

2022-2023 год

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в

О проведении инвентаризации объектов имущества, составляющих государственную казну субъекта РФ, в

gosbu.ru

Приказ (постановление, распоряжение) о проведении инвентаризации

(ф. 0317018)

Инвентаризационные (сличительные)ведомости

Ведомость расхождений по

gosbu.ru

Приказ (постановление, распоряжение) о проведении инвентаризации

(ф. 0317018)

Инвентаризационные (сличительные)ведомости

Ведомость расхождений по

gosbu.ru

gosbu.ru

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Органы власти, учреждения ЦБ

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Органы власти, учреждения ЦБ

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Сроки применения данных документов

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Сроки применения данных документов

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Органы власти, учреждения ЦБ

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Органы власти, учреждения ЦБ

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Сроки применения данных документов

Письмо Казначейства России от 28.07.2022 N 07-04-05/13-18745

gosbu.ru

Сроки применения данных документов

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

5.

Актуальные вопросы инвентаризации НЕФИНАНСОВЫХ АКТИВОВ

gosbu.ru

gosbu.ru

Содержание локальных актов учреждения по инвентаризации

gosbu.ru

Содержание локальных актов учреждения по инвентаризации

gosbu.ru

Содержание локальных актов учреждения по инвентаризации

gosbu.ru

Содержание локальных актов учреждения по инвентаризации

gosbu.ru

Содержание локальных актов учреждения по инвентаризации

gosbu.ru

Содержание локальных актов учреждения по инвентаризации

gosbu.ru

gosbu.ru

gosbu.ru

Новые формы с 2022 г.

gosbu.ru

Решение о проведении инвентаризации (ф. 0510439)

Новые формы с 2022 г.

gosbu.ru

Решение о проведении инвентаризации (ф. 0510439)

gosbu.ru

gosbu.ru

Новые формы с 2022 г.

gosbu.ru

Решение о проведении инвентаризации (ф. 0510439)

Новые формы с 2022 г.

gosbu.ru

Решение о проведении инвентаризации (ф. 0510439)

gosbu.ru

Решение (ф. 0510439) формируется в форме электронного документа

субъектом учета

gosbu.ru

Решение (ф. 0510439) формируется в форме электронного документа

субъектом учета

gosbu.ru

Решение (ф. 0510439) утверждается руководителем учреждения (иным уполномоченным им лицом) и

gosbu.ru

Решение (ф. 0510439) утверждается руководителем учреждения (иным уполномоченным им лицом) и

gosbu.ru

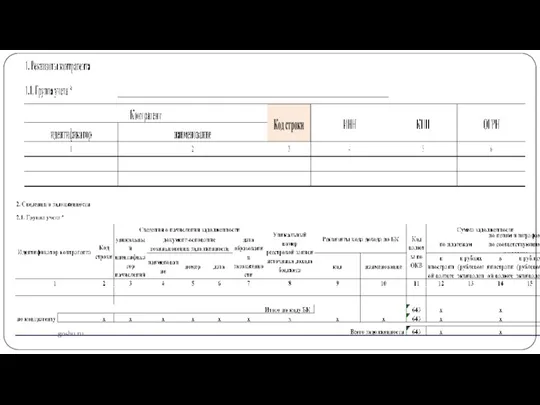

Решение заполняется на основании информации, представленной в документах:

определяющих порядок (положение) о

gosbu.ru

Решение заполняется на основании информации, представленной в документах:

определяющих порядок (положение) о

gosbu.ru

На основании Решения (ф. 0510439) осуществляется автоматическое заполнение реквизитов в

-

gosbu.ru

На основании Решения (ф. 0510439) осуществляется автоматическое заполнение реквизитов в

-

gosbu.ru

законодательство Российской Федерации

gosbu.ru

законодательство Российской Федерации

gosbu.ru

наименование правовых актов субъекта учета (обособленного подразделения) с указанием их номеров

gosbu.ru

наименование правовых актов субъекта учета (обособленного подразделения) с указанием их номеров

gosbu.ru

в графах 2 и 3 - наименование группы объектов учета и

gosbu.ru

в графах 2 и 3 - наименование группы объектов учета и

gosbu.ru

фамилия, имя, отчество (при наличии) и должность ответственного лица или ответственного

gosbu.ru

фамилия, имя, отчество (при наличии) и должность ответственного лица или ответственного

gosbu.ru

в графе 6 - дата, по состоянию на которую проводится инвентаризация,

gosbu.ru

в графе 6 - дата, по состоянию на которую проводится инвентаризация,

gosbu.ru

в графе 9 - номер инвентаризационной комиссии и номер рабочей инвентаризационной

gosbu.ru

в графе 9 - номер инвентаризационной комиссии и номер рабочей инвентаризационной

gosbu.ru

в графе 10 - место/подразделение проведения инвентаризации:

структурное подразделение учреждения, в

gosbu.ru

в графе 10 - место/подразделение проведения инвентаризации:

структурное подразделение учреждения, в

gosbu.ru

в графе 11 - примечание (например, сведения по способу проведения инвентаризации

gosbu.ru

в графе 11 - примечание (например, сведения по способу проведения инвентаризации

gosbu.ru

Подраздел 2.1 содержит информацию о инвентаризационной комиссии.

Для одновременного проведения инвентаризации

gosbu.ru

Подраздел 2.1 содержит информацию о инвентаризационной комиссии.

Для одновременного проведения инвентаризации

gosbu.ru

Количество подразделов соответствует количеству инвентаризационных комиссий, рабочих инвентаризационных комиссий.

Номер инвентаризационной (рабочей

gosbu.ru

Количество подразделов соответствует количеству инвентаризационных комиссий, рабочих инвентаризационных комиссий.

Номер инвентаризационной (рабочей

gosbu.ru

Номер инвентаризационной (рабочей инвентаризационной) комиссии соответствует номеру подраздела 2.1 Раздела 2

gosbu.ru

Номер инвентаризационной (рабочей инвентаризационной) комиссии соответствует номеру подраздела 2.1 Раздела 2

gosbu.ru

"Акты, определяющие состав комиссии" - наименование правовых актов субъекта учета (обособленного

gosbu.ru

"Акты, определяющие состав комиссии" - наименование правовых актов субъекта учета (обособленного

gosbu.ru

в графах 3 - 5 - состав инвентаризационной (рабочей инвентаризационной) комиссии

gosbu.ru

в графах 3 - 5 - состав инвентаризационной (рабочей инвентаризационной) комиссии

gosbu.ru

в графе 6 - номер рабочей инвентаризационной комиссии, имеющий структуру XX,

gosbu.ru

в графе 6 - номер рабочей инвентаризационной комиссии, имеющий структуру XX,

gosbu.ru

Решение (ф. 0510439) подписывается ответственным исполнителем, подготовившим документ, простой ЭП.

gosbu.ru

Решение (ф. 0510439) подписывается ответственным исполнителем, подготовившим документ, простой ЭП.

gosbu.ru

Согласование Решения (ф. 0510439) в случае, предусмотренном актом субъекта учета,

его

gosbu.ru

Согласование Решения (ф. 0510439) в случае, предусмотренном актом субъекта учета,

его

gosbu.ru

Решение (ф. 0510439) направляется для ознакомления

членам инвентаризационной комиссии (рабочей инвентаризационной

gosbu.ru

Решение (ф. 0510439) направляется для ознакомления

членам инвентаризационной комиссии (рабочей инвентаризационной

gosbu.ru

Изменение Решения (ф. 0510447) формируется субъектом учета на основании

Решения о

gosbu.ru

Изменение Решения (ф. 0510447) формируется субъектом учета на основании

Решения о

gosbu.ru

Изменение Решения (ф. 0510447), которым изменяются, отменяются или дополняются отдельные

gosbu.ru

Изменение Решения (ф. 0510447), которым изменяются, отменяются или дополняются отдельные

gosbu.ru

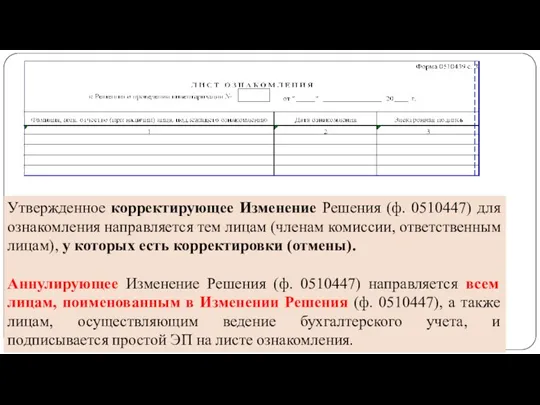

Утвержденное корректирующее Изменение Решения (ф. 0510447) для ознакомления направляется тем лицам

gosbu.ru

Утвержденное корректирующее Изменение Решения (ф. 0510447) для ознакомления направляется тем лицам

gosbu.ru

gosbu.ru

gosbu.ru

Акт о результатах инвентаризации наличных денежных средств (ф. 0510836) применяется

gosbu.ru

Акт о результатах инвентаризации наличных денежных средств (ф. 0510836) применяется

gosbu.ru

"Документ-основание проведения инвентаризации" - наименование акта субъекта учета о проведении

gosbu.ru

"Документ-основание проведения инвентаризации" - наименование акта субъекта учета о проведении

gosbu.ru

"Ответственное лицо" - должность, фамилия, имя, отчество (при наличии) ответственного лица,

gosbu.ru

"Ответственное лицо" - должность, фамилия, имя, отчество (при наличии) ответственного лица,

gosbu.ru

"Дата начала инвентаризации" - дата начала инвентаризации, указанная в Инвентаризационной описи

gosbu.ru

"Дата начала инвентаризации" - дата начала инвентаризации, указанная в Инвентаризационной описи

gosbu.ru

В случае, если по итогам инвентаризации излишки и (или) недостачи денежных

gosbu.ru

В случае, если по итогам инвентаризации излишки и (или) недостачи денежных

gosbu.ru

в графе 7 - результат голосования членами инвентаризационной комиссии по итогам

gosbu.ru

в графе 7 - результат голосования членами инвентаризационной комиссии по итогам

gosbu.ru

Акт инвентаризации (ф. 0510836) подписывается членами инвентаризационной комиссии простой ЭП, председателем

gosbu.ru

Акт инвентаризации (ф. 0510836) подписывается членами инвентаризационной комиссии простой ЭП, председателем

gosbu.ru

gosbu.ru

gosbu.ru

"Кворум", в котором указывается выраженное в процентном соотношении фактическое число членов

gosbu.ru

"Кворум", в котором указывается выраженное в процентном соотношении фактическое число членов

gosbu.ru

в группе граф "Объект учета, по которому принимается решение" - наименование

gosbu.ru

в группе граф "Объект учета, по которому принимается решение" - наименование

gosbu.ru

в группе граф "Члены Комиссии" - статус члена Комиссии (председатель Комиссии,

gosbu.ru

в группе граф "Члены Комиссии" - статус члена Комиссии (председатель Комиссии,

gosbu.ru

Лист голосования подписывается членами комиссии простой ЭП, председателем комиссии - ЭЦП).

gosbu.ru

Лист голосования подписывается членами комиссии простой ЭП, председателем комиссии - ЭЦП).

gosbu.ru

Локальные акты по инвентаризации

Решение о проведении инвентаризации (ф. 0510439)

инвентаризационные описи

gosbu.ru

Локальные акты по инвентаризации

Решение о проведении инвентаризации (ф. 0510439)

инвентаризационные описи

gosbu.ru

Локальные акты по инвентаризации

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения

gosbu.ru

Локальные акты по инвентаризации

Решение о проведении инвентаризации (ф. 0510439)

Изменение Решения

gosbu.ru

gosbu.ru

gosbu.ru

Инвентаризационная опись (ф.0504087), Акт по результатам инвентаризации

Решение о проведении инвентаризации ф.0510439

gosbu.ru

Инвентаризационная опись (ф.0504087), Акт по результатам инвентаризации

Решение о проведении инвентаризации ф.0510439

gosbu.ru

gosbu.ru

gosbu.ru

Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440применяется для

gosbu.ru

Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440применяется для

gosbu.ru

Прекращение признания активом с определенной Комиссией дальнейшей функцией – Подлежит за

gosbu.ru

Прекращение признания активом с определенной Комиссией дальнейшей функцией – Подлежит за

gosbu.ru

Решение комиссии (ф. 0510440) формируется на основании данных Инвентаризационных описей (сличительных

gosbu.ru

Решение комиссии (ф. 0510440) формируется на основании данных Инвентаризационных описей (сличительных

gosbu.ru

Либо

инвентаризационная комиссия

либо

комиссия по поступлению и выбытию активов

gosbu.ru

Либо

инвентаризационная комиссия

либо

комиссия по поступлению и выбытию активов

gosbu.ru

В случае принятия решения о прекращении признания активами объектов нефинансовых

gosbu.ru

В случае принятия решения о прекращении признания активами объектов нефинансовых

gosbu.ru

В случае принятия решения о прекращении признания активами объектов нефинансовых

gosbu.ru

В случае принятия решения о прекращении признания активами объектов нефинансовых

gosbu.ru

При формировании Инвентаризационных описей в форме электронных документов отражение их

gosbu.ru

При формировании Инвентаризационных описей в форме электронных документов отражение их

gosbu.ru

формируется ответственным исполнителем из состава Комиссии, уполномоченным на его формирование.

gosbu.ru

формируется ответственным исполнителем из состава Комиссии, уполномоченным на его формирование.

gosbu.ru

"Инвентаризационная опись" - реквизиты (номер и дата (в формате "ДД.ММ.ГГГГ") Инвентаризационной

gosbu.ru

"Инвентаризационная опись" - реквизиты (номер и дата (в формате "ДД.ММ.ГГГГ") Инвентаризационной

gosbu.ru

В случае рассмотрения вопроса о прекращении признания активами объектов нефинансовых активов

gosbu.ru

В случае рассмотрения вопроса о прекращении признания активами объектов нефинансовых активов

gosbu.ru

Формирование Решения комиссии (ф. 0510440) по инвентарным объектам осуществляется обособленно от

gosbu.ru

Формирование Решения комиссии (ф. 0510440) по инвентарным объектам осуществляется обособленно от

gosbu.ru

При формировании Решения комиссии (ф. 0510440) по инвентарным объектам (основным средствам,

gosbu.ru

При формировании Решения комиссии (ф. 0510440) по инвентарным объектам (основным средствам,

gosbu.ru

Формирование показателей по разделам 1 "Сведения об объекте" и 2 "Краткая

gosbu.ru

Формирование показателей по разделам 1 "Сведения об объекте" и 2 "Краткая

gosbu.ru

При формировании Решения комиссии (ф. 0510440) по неинвентарным объектам (основным средствам

gosbu.ru

При формировании Решения комиссии (ф. 0510440) по неинвентарным объектам (основным средствам

gosbu.ru

Формирование Решения комиссии (ф. 0510440) осуществляется либо по группе (группам) объектов

gosbu.ru

Формирование Решения комиссии (ф. 0510440) осуществляется либо по группе (группам) объектов

gosbu.ru

gosbu.ru

gosbu.ru

в графе 9 - резолюция Комиссии, содержащая причину прекращения признания активом

gosbu.ru

в графе 9 - резолюция Комиссии, содержащая причину прекращения признания активом

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Предварительные организационные меропрятия

gosbu.ru

1. Локальные акты по списанию дебиторской и кредиторской задолженности.

2.

Предварительные организационные меропрятия

gosbu.ru

1. Локальные акты по списанию дебиторской и кредиторской задолженности.

2.

gosbu.ru

gosbu.ru

gosbu.ru

формируется в целях

оформления решения о признании задолженности неплатежеспособных дебиторов сомнительной

gosbu.ru

формируется в целях

оформления решения о признании задолженности неплатежеспособных дебиторов сомнительной

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по

gosbu.ru

Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по

gosbu.ru

Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по

gosbu.ru

Решение (ф. 0510445) формируется на основании данных Инвентаризационной описи расчетов по

gosbu.ru

В случае оформления решения о признании сомнительной задолженности по доходам в

gosbu.ru

В случае оформления решения о признании сомнительной задолженности по доходам в

gosbu.ru

В случае применения субъектом учета способа организации аналитического учета по группе

gosbu.ru

В случае применения субъектом учета способа организации аналитического учета по группе

gosbu.ru

В случае применения субъектом учета способа организации аналитического учета по группе

gosbu.ru

В случае применения субъектом учета способа организации аналитического учета по группе

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

gosbu.ru

Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных

Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных

Инвентаризация расчётов подлежащих консолидации

gosbu.ru

1. Перед составлением отчетности (Справки (ф. 0503125)) субъектами

Инвентаризация расчётов подлежащих консолидации

gosbu.ru

1. Перед составлением отчетности (Справки (ф. 0503125)) субъектами

gosbu.ru

Операции подлежащие консолидации

В годовой отчетности 2022 г.

Безвозмездная передача нефинансовых активов, финансовых

gosbu.ru

Операции подлежащие консолидации

В годовой отчетности 2022 г.

Безвозмездная передача нефинансовых активов, финансовых

ПЕРЕФОРМАТИРОВАННЫЕ

первичные документы

Не позднее 01.01.2024 г.

(01.01.2023 г.) – ФБ)

ПЕРЕФОРМАТИРОВАННЫЕ

первичные документы

Не позднее 01.01.2024 г.

(01.01.2023 г.) – ФБ)

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Получателем трансферта

Извещение о трансферте (ф. 0510453) формируется

Отправителем трансферта

В случаях

Получателем трансферта

Извещение о трансферте (ф. 0510453) формируется

Отправителем трансферта

В случаях

Получателем трансферта

Извещение о трансферте (ф. 0510453) формируется

при признании результатов трансферта

Получателем трансферта

Извещение о трансферте (ф. 0510453) формируется

при признании результатов трансферта

Извещение о трансферте (ф. 0510453) формируется

Отправителем трансферта

при отражении скорректированных

Извещение о трансферте (ф. 0510453) формируется

Отправителем трансферта

при отражении скорректированных

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

Приказ МФ РФ № 61н (в редакции Приказа МФ РФ №

«Вид документа» – в зависимости от его назначения:

первичный («0»),

корректирующий

«Вид документа» – в зависимости от его назначения:

первичный («0»),

корректирующий

Раздел 3 «Справочная информация» заполняется Получателем трансферта на основании данных соответствующих

Раздел 3 «Справочная информация» заполняется Получателем трансферта на основании данных соответствующих

Банківська система

Банківська система Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Учет материалов организации

Учет материалов организации Бюджетные кредиты

Бюджетные кредиты Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Себестоимость продукции

Себестоимость продукции Государственный бюджет

Государственный бюджет Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Принципы международного налогообложения

Принципы международного налогообложения Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Решение задач распознавания образов нейросетями

Решение задач распознавания образов нейросетями Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры Нематериальные активы

Нематериальные активы Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Бухгалтерский учет материалов

Бухгалтерский учет материалов Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Vērtspapīri

Vērtspapīri Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма