- Оборотный капитал корпорации и краткосрочное финансирование

Содержание

- 2. Содержание Понятие и экономическое содержание оборотного капитала Состав и структура оборотных средств корпорации Кругооборот оборотных средств.

- 3. 1. Понятие и экономическое содержание оборотного капитала Понятие и экономическое содержание оборотного капитала (оборотных активов) фирмы.

- 4. Понятие оборотных средств средства, обслуживающие процесс хозяйственной деятельности предприятия, участвующие как в процессе производства, так и

- 5. Понятие оборотных средств С управленческой точки зрения оборотные активы представляют собой ту часть активов предприятия, в

- 6. Оборотный капитал Это величина средств, необходимых для формирования оборотных активов предприятия

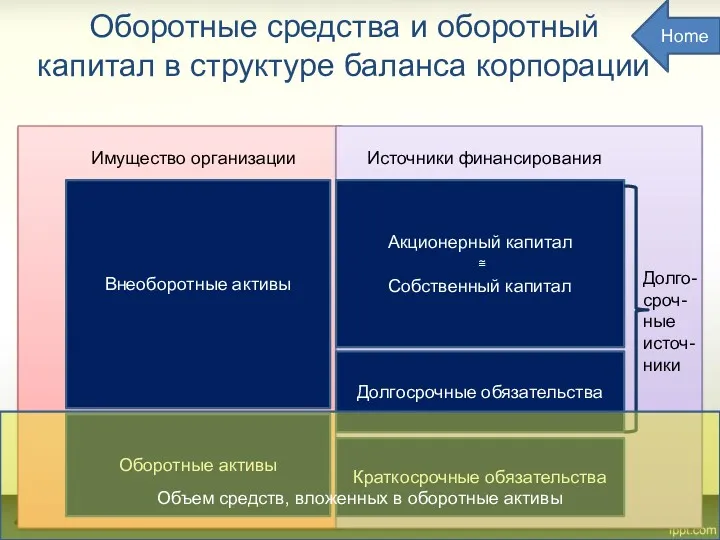

- 7. Оборотные средства и оборотный капитал в структуре баланса корпорации Внеоборотные активы Оборотные активы Акционерный капитал ≅

- 8. 2. Состав и структура оборотных активов Состав и структура оборотных активов: запасы, дебиторская задолженность, денежные средства,

- 9. Понятия состава и структуры оборотных активов

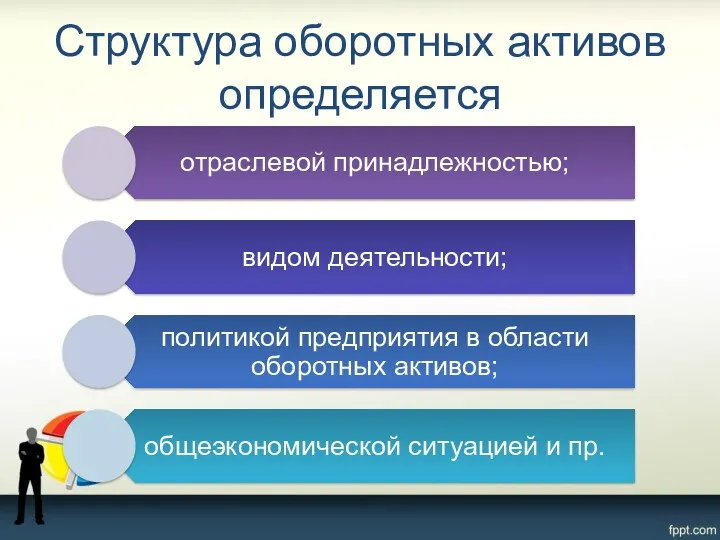

- 10. Структура оборотных активов определяется

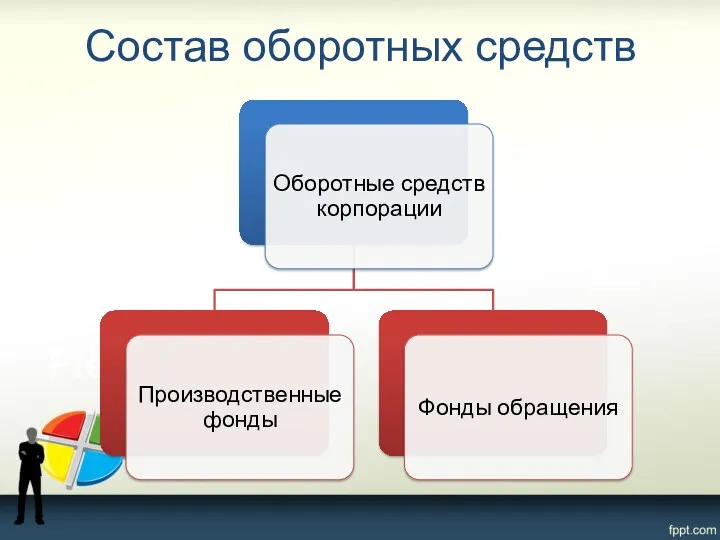

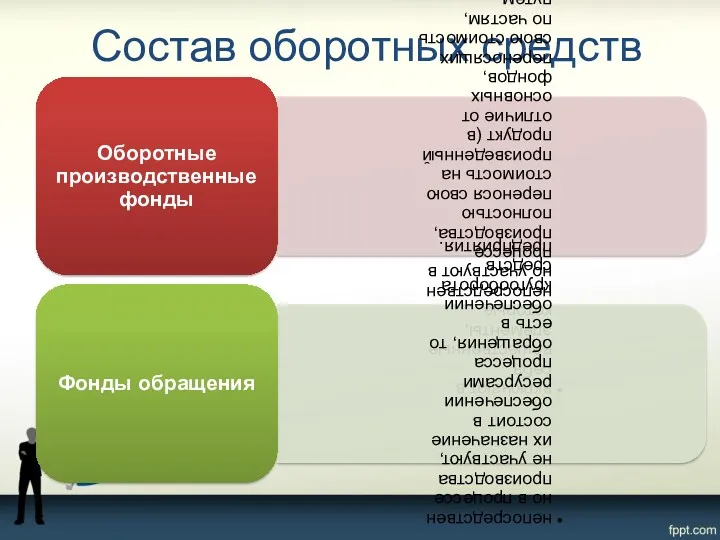

- 11. Состав оборотных средств

- 12. Состав оборотных средств

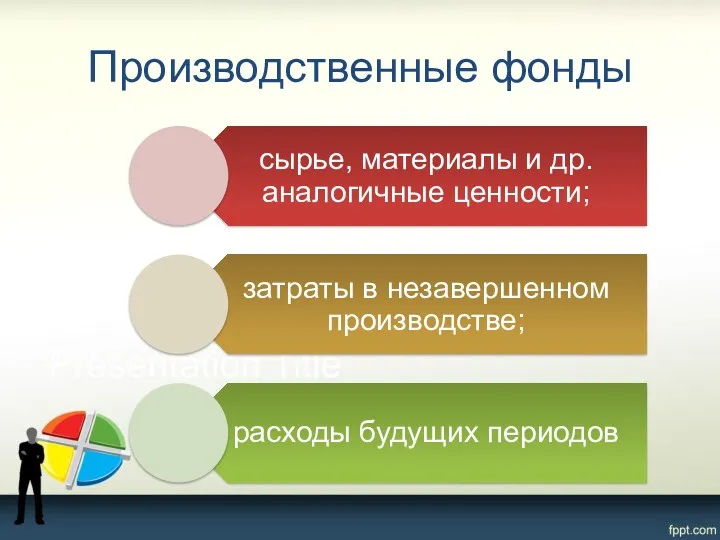

- 13. Производственные фонды

- 14. Характеристика оборотных производственных фондов

- 15. Состав фондов обращения

- 16. Характеристика фондов обращения

- 17. Состав оборотных средств

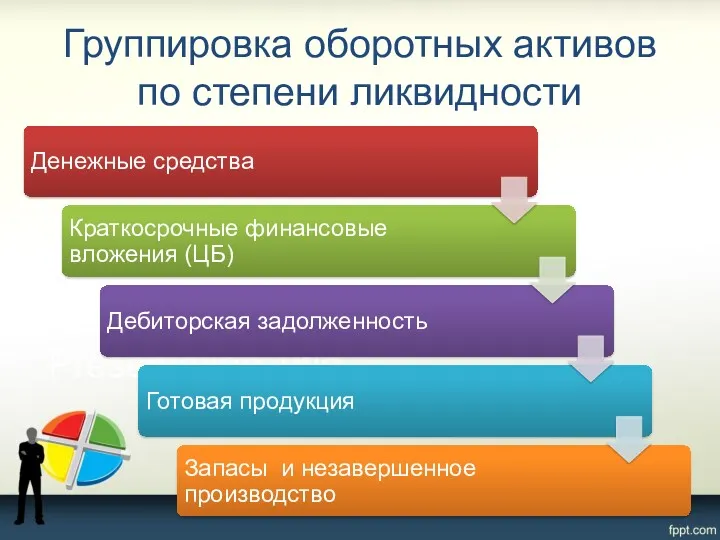

- 18. Группировка оборотных активов по степени ликвидности

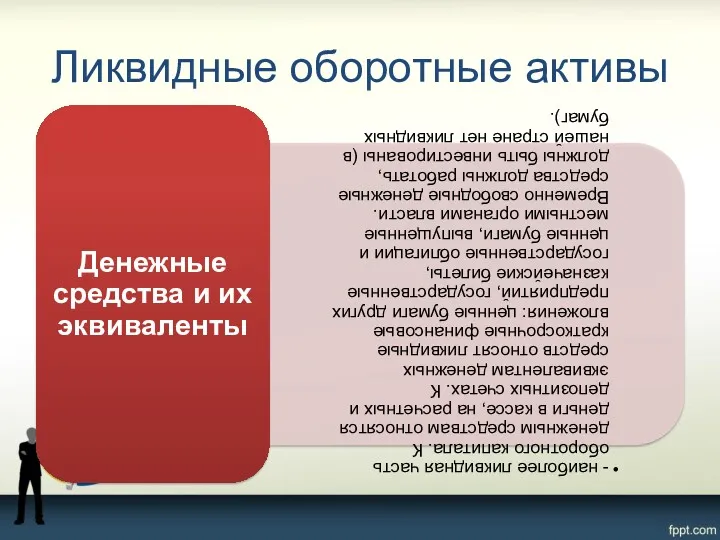

- 19. Ликвидные оборотные активы

- 20. Ликвидные оборотные активы Home

- 21. 3. Кругооборот оборотных средств. Показатели оборачиваемости оборотных средств Представление кругооборота оборотных средств Показатели оборачиваемости оборотных средств

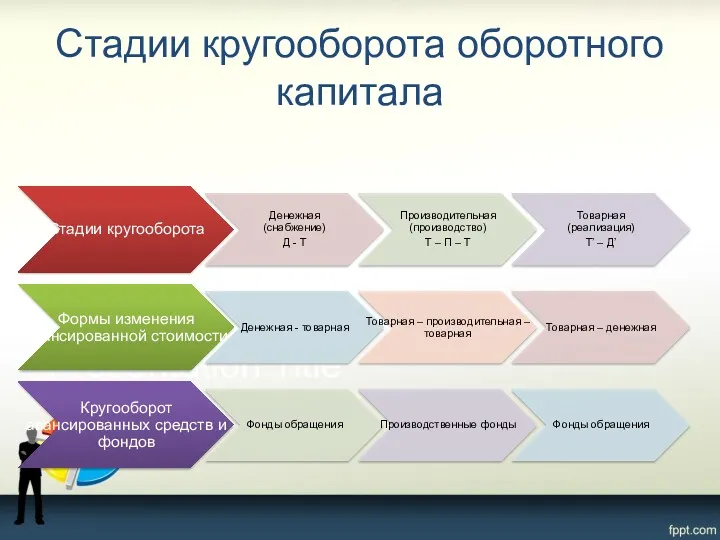

- 22. Стадии кругооборота оборотного капитала

- 23. Кругооборот оборотного капитала

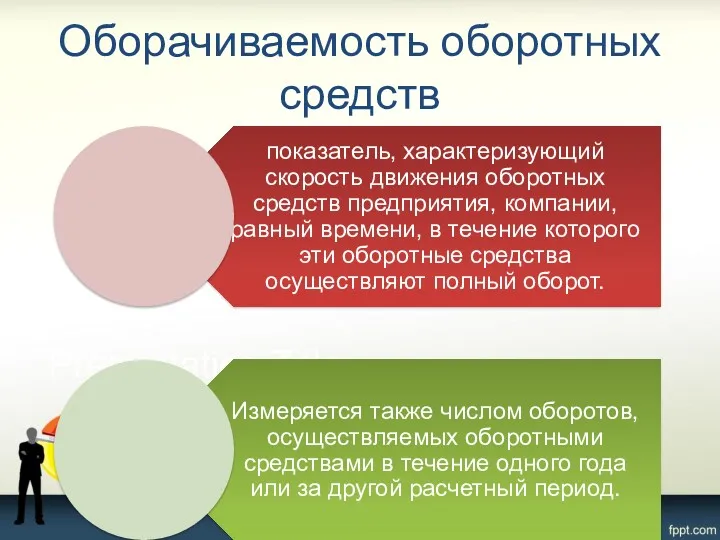

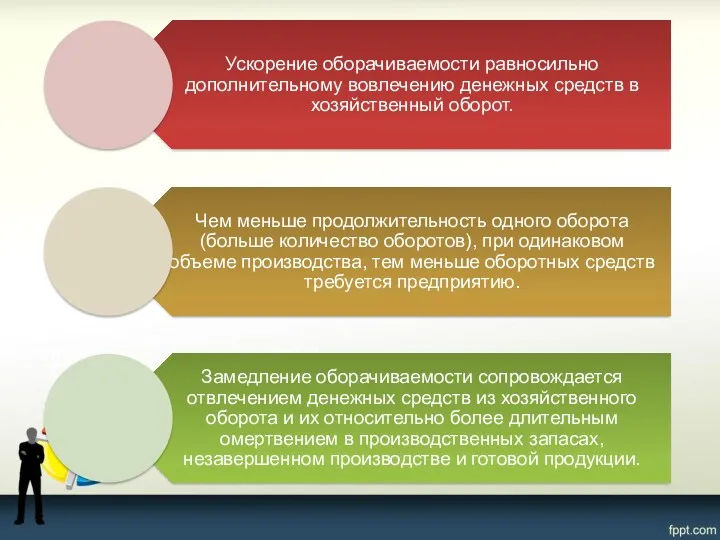

- 24. Оборачиваемость оборотных средств

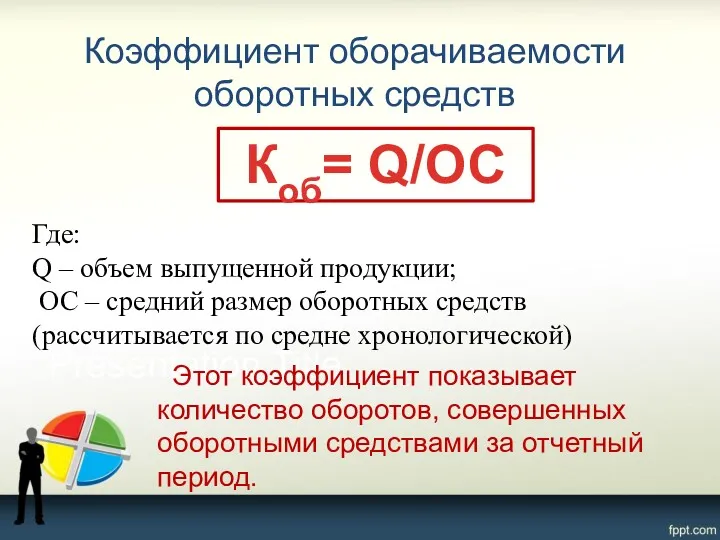

- 25. Коэффициент оборачиваемости оборотных средств Коб= Q/ОC Где: Q – объем выпущенной продукции; ОС – средний размер

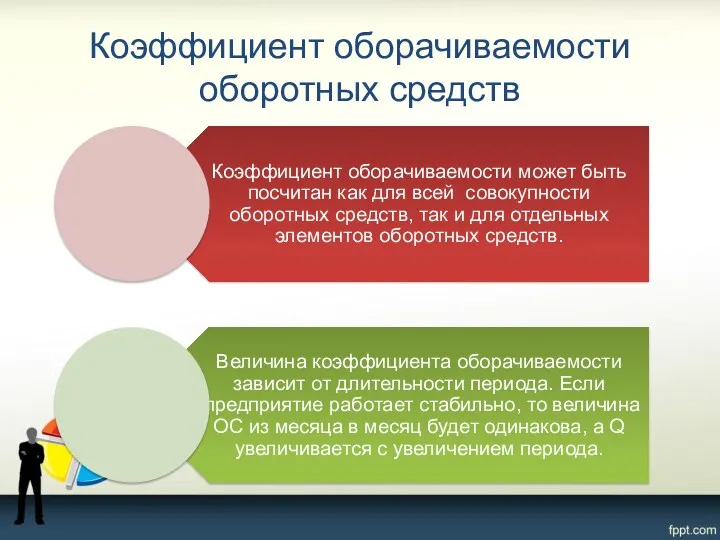

- 26. Коэффициент оборачиваемости оборотных средств

- 27. Коэффициент закрепления оборотных средств Коб= ОC / Q Где: Q – объем выпущенной продукции; ОС –

- 28. Длительность одного оборота Доб= Т / Коб Где: Тп – длительность периода (30, 90, 360 дней)

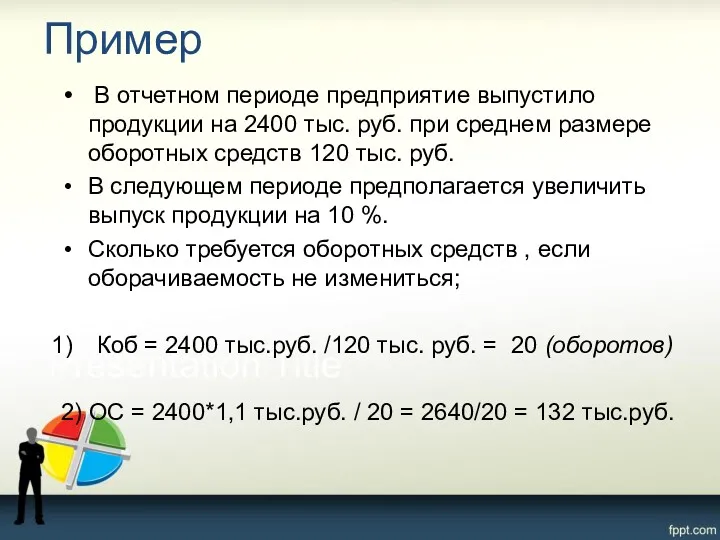

- 30. Пример В отчетном периоде предприятие выпустило продукции на 2400 тыс. руб. при среднем размере оборотных средств

- 31. Чистый оборотный капитал (ЧОК) или собственные оборотные средства (СОС) Под чистым оборотным капиталом понимается разница между

- 32. Чистый оборотный капитал Чем выше уровень ЧОК, тем выше уровень ликвидности предприятия, тем ниже риск потери

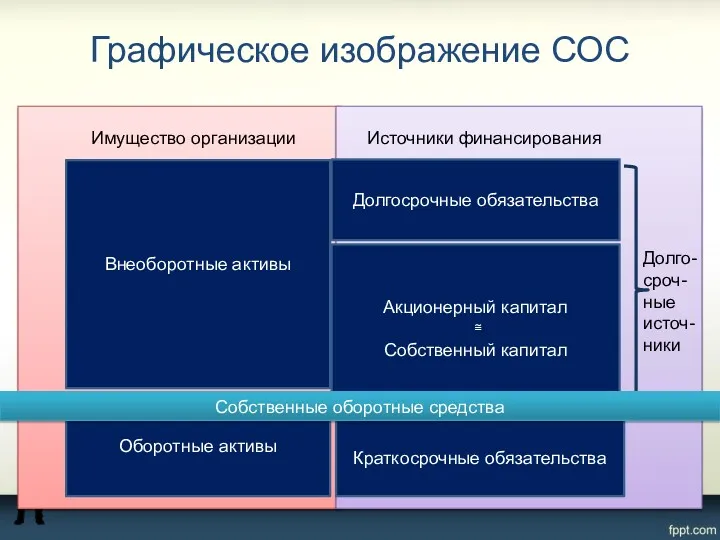

- 33. Графическое изображение СОС Внеоборотные активы Оборотные активы Акционерный капитал ≅ Собственный капитал Долгосрочные обязательства Краткосрочные обязательства

- 34. собственные источники являются самыми дорогими высокий уровень ЧОК снижает экономическую эффективность деятельности предприятия за счет удорожания

- 35. 4. Цели, задачи, критерии эффективности управления оборотным капиталом корпорации Политика корпорации в области управления оборотным капиталом

- 36. Критерий эффективности управления оборотным капиталом - достижение компромисса между риском потери ликвидности в результате недостаточности оборотного

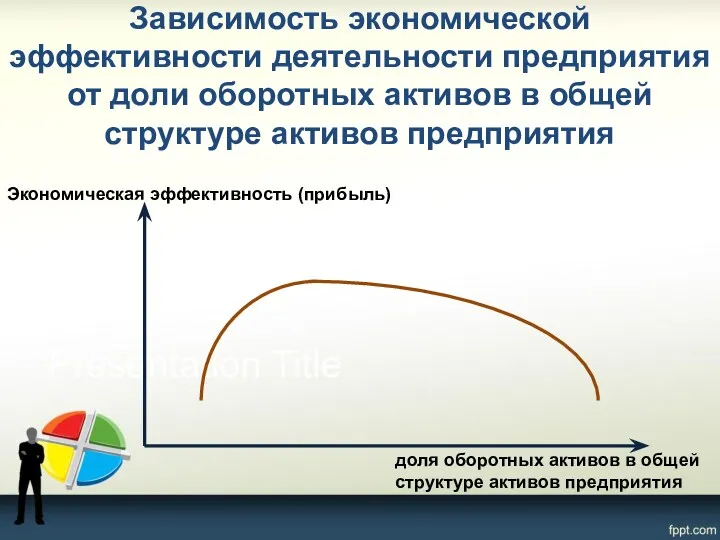

- 37. Зависимость экономической эффективности деятельности предприятия от доли оборотных активов в общей структуре активов предприятия Экономическая эффективность

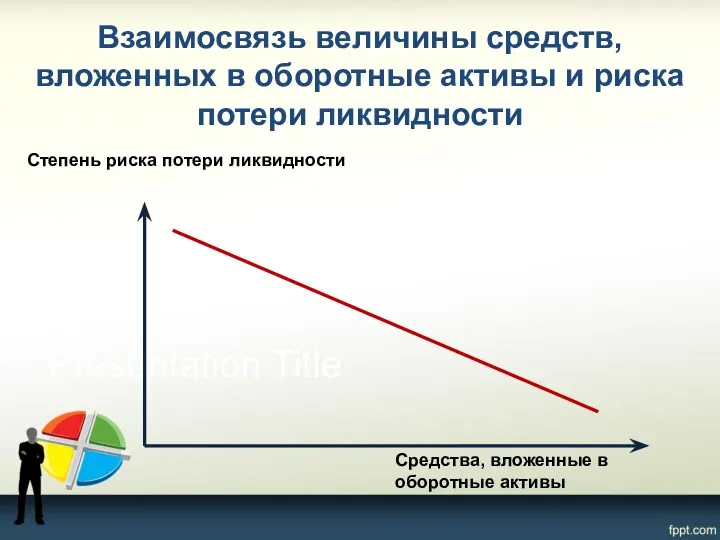

- 38. Взаимосвязь величины средств, вложенных в оборотные активы и риска потери ликвидности Степень риска потери ликвидности Средства,

- 39. Оборотные активы vs ликвидность Низкий уровень оборотных активов означает высокий риск потери ликвидности и, как следствие,

- 40. Управление оборотными активами включает: оценку оптимального уровня и выработку политики в отношении основных компонентов оборотных активов;

- 41. Постоянный и переменный оборотный капитал Постоянная составляющая (permanent working capital) часть оборотного капитала, которая не реагирует

- 42. Примеры ВЭД с выраженным переменным оборотным капиталом Сельское хозяйство растениеводство Пищевая промышленность прохладительные напитки, мороженое Легкая

- 43. Графическое представление постоянной и переменной составляющих оборотного капитала Величина оборотного капитала время Постоянная составляющая Переменная (сезонная)

- 44. 5. Источники финансирования оборотных активов Собственные источники финансирования оборотных средств Заемные источники финансирования оборотных средств

- 45. Источники финансирования оборотного капитала Источниками финансирования инвестиций в оборотный капитал могут служить любые источники финансовых ресурсов

- 46. Собственные источники финансирования оборотного капитала уставный капитал и добавочный капитал в денежной части используются для финансирования

- 47. Собственные источники финансирования оборотного капитала Нераспределенная прибыль предприятия представляет собой основной собственный источник формирования оборотного капитала

- 48. Собственные источники финансирования оборотного капитала Присутствие в составе источников формирования оборотных средств прибыли предприятия придает последнему

- 49. Долгосрочные заемные источники финансирования оборотного капитала Теоретически, а в условиях стабильных экономик и практически, на финансирование

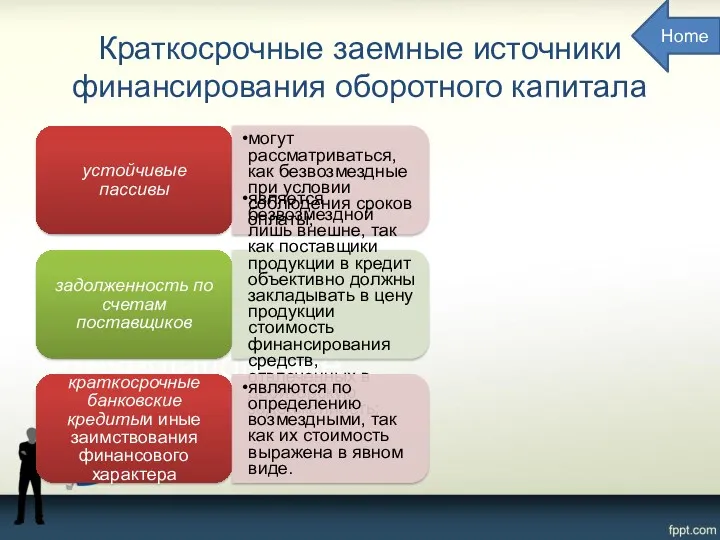

- 50. Краткосрочные заемные источники финансирования оборотного капитала В переменной части оборотные активы финансируются за счет краткосрочных источников:

- 51. Краткосрочные заемные источники финансирования оборотного капитала устойчивые пассивы могут рассматриваться, как безвозмездные при условии соблюдения сроков

- 52. 6. Стратегии (модели) финансирования инвестиций в оборотный капитал Консервативная Агрессивная Хеджированная

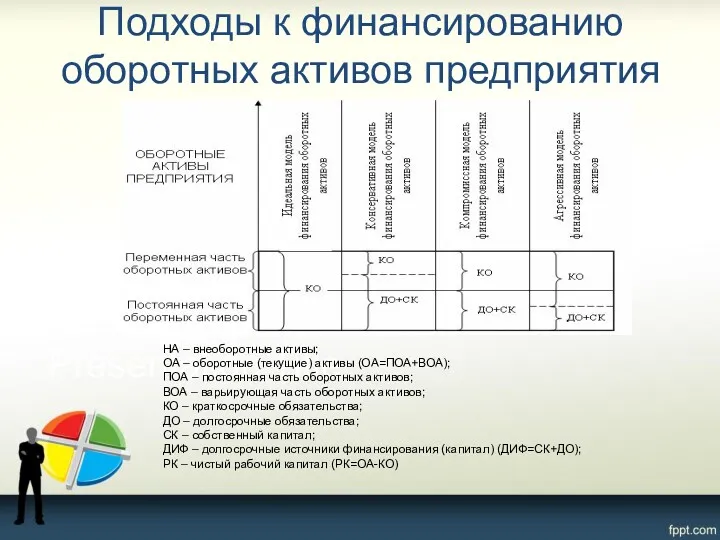

- 53. Подходы к финансированию оборотных активов предприятия НА – внеоборотные активы; ОА – оборотные (текущие) активы (ОА=ПОА+ВОА);

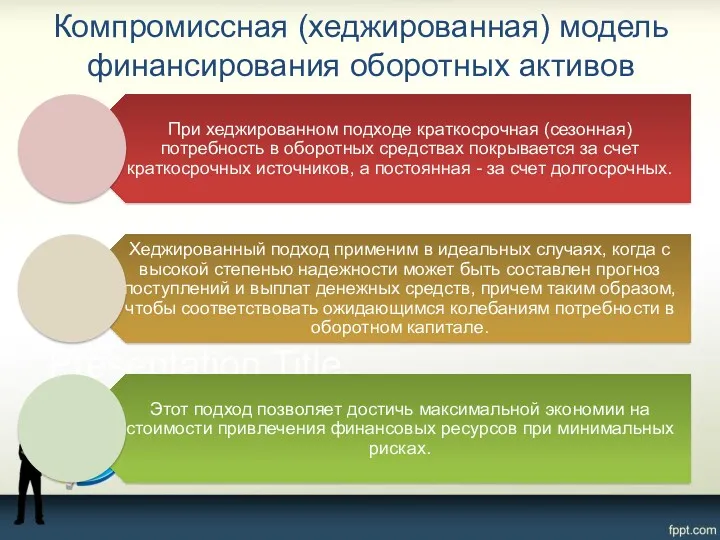

- 54. Компромиссная (хеджированная) модель финансирования оборотных активов

- 55. Компромиссная (хеджированная) модель финансирования оборотных активов

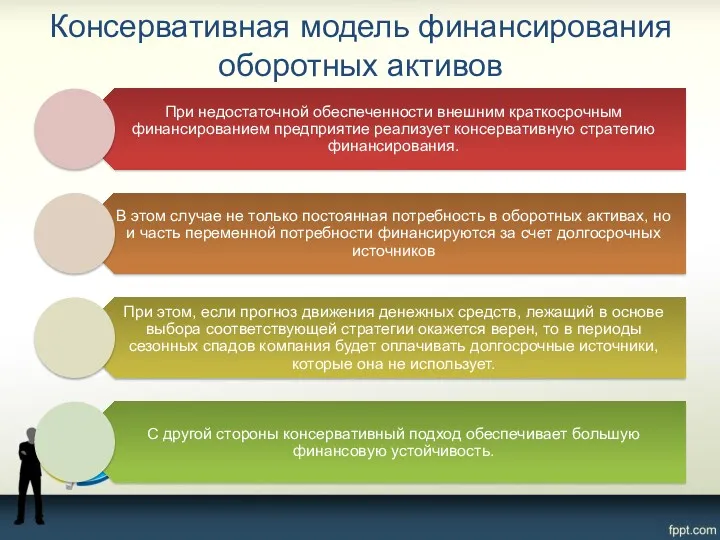

- 56. Консервативная модель финансирования оборотных активов

- 57. Консервативная модель финансирования оборотных активов

- 58. Агрессивная модель финансирования оборотных активов

- 59. Агрессивная модель финансирования оборотных активов Home

- 60. 7. Производственный и финансовый цикл Понятие производственного и финансового циклов Операционный, производственный и финансовый циклы организации

- 61. Производственный и финансовый цикл Оборачиваемость запасов Дебиторская задолженность Кредиторская задолженность Финансовый цикл Момент отгрузки Момент оплаты

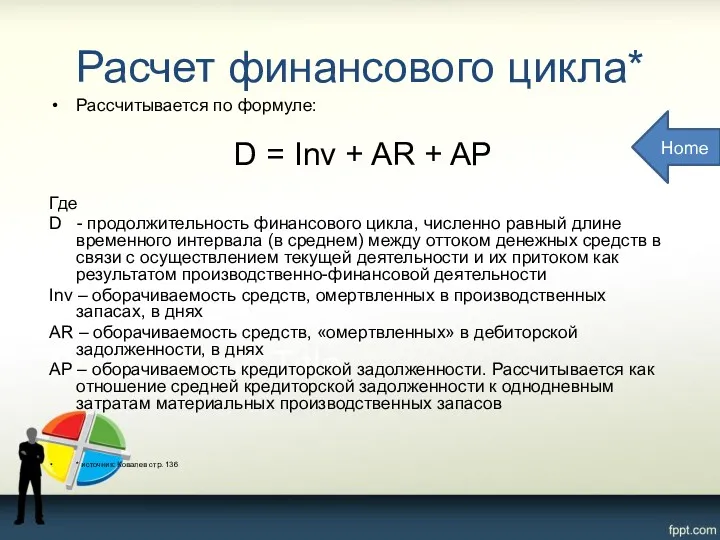

- 62. Расчет финансового цикла* Рассчитывается по формуле: D = Inv + AR + AP Где D -

- 63. 8.Определение оптимальной величины оборотных средств Основные задачи оптимизации Нормирование оборотных средств

- 64. Определение оптимальной потребности в оборотных средствах Home

- 66. Скачать презентацию

Содержание

Понятие и экономическое содержание оборотного капитала

Состав и структура оборотных средств

Содержание

Понятие и экономическое содержание оборотного капитала

Состав и структура оборотных средств

1. Понятие и экономическое содержание оборотного капитала

Понятие и экономическое содержание оборотного

1. Понятие и экономическое содержание оборотного капитала

Понятие и экономическое содержание оборотного

Понятие оборотных средств

средства, обслуживающие процесс хозяйственной деятельности предприятия, участвующие как в

Понятие оборотных средств

средства, обслуживающие процесс хозяйственной деятельности предприятия, участвующие как в

Понятие оборотных средств

С управленческой точки зрения оборотные активы представляют собой ту

Понятие оборотных средств

С управленческой точки зрения оборотные активы представляют собой ту

Оборотный капитал

Это величина средств, необходимых для формирования оборотных активов предприятия

Оборотный капитал

Это величина средств, необходимых для формирования оборотных активов предприятия

Оборотные средства и оборотный капитал в структуре баланса корпорации

Внеоборотные активы

Оборотные активы

Оборотные средства и оборотный капитал в структуре баланса корпорации

Внеоборотные активы

Оборотные активы

2. Состав и структура оборотных активов

Состав и структура оборотных активов:

2. Состав и структура оборотных активов

Состав и структура оборотных активов:

Понятия состава и структуры оборотных активов

Понятия состава и структуры оборотных активов

Структура оборотных активов определяется

Структура оборотных активов определяется

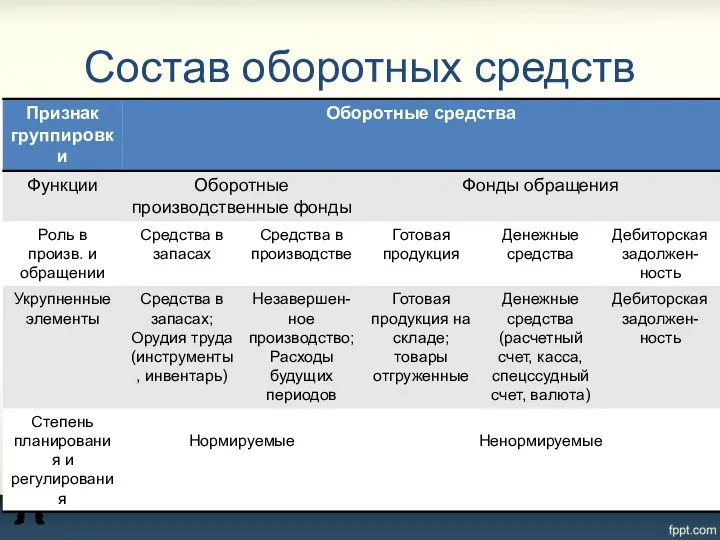

Состав оборотных средств

Состав оборотных средств

Состав оборотных средств

Состав оборотных средств

Производственные фонды

Производственные фонды

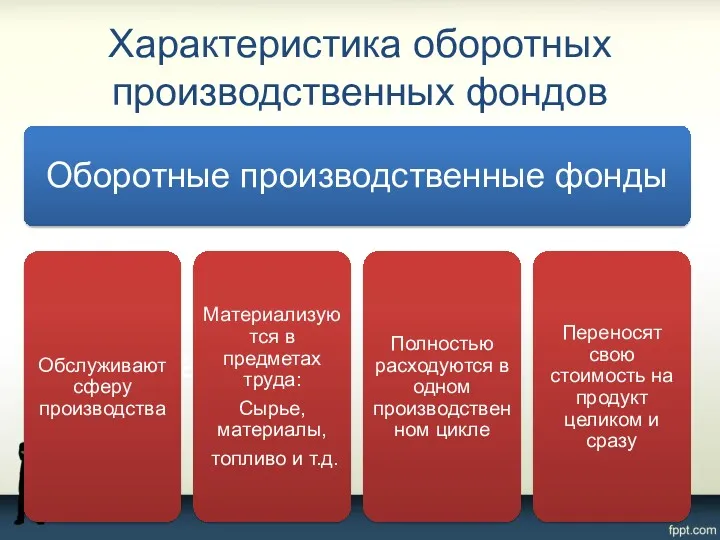

Характеристика оборотных производственных фондов

Характеристика оборотных производственных фондов

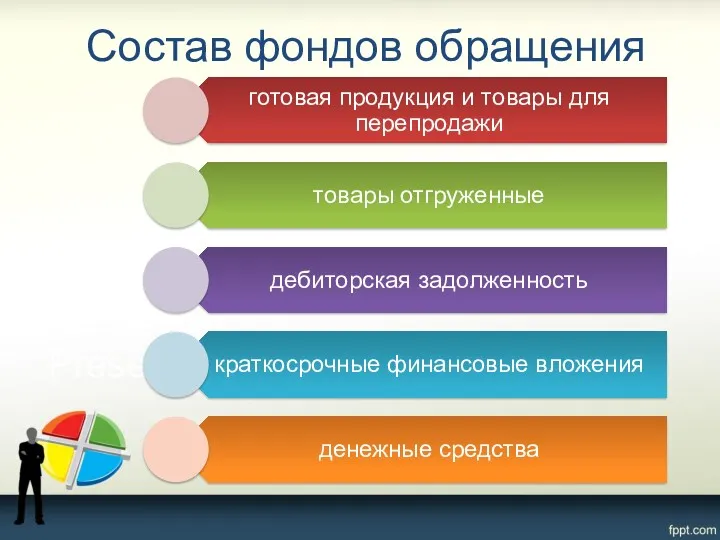

Состав фондов обращения

Состав фондов обращения

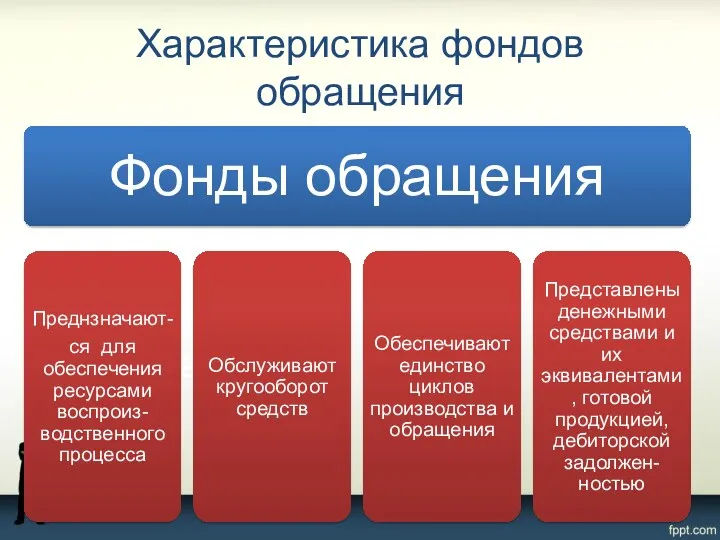

Характеристика фондов обращения

Характеристика фондов обращения

Состав оборотных средств

Состав оборотных средств

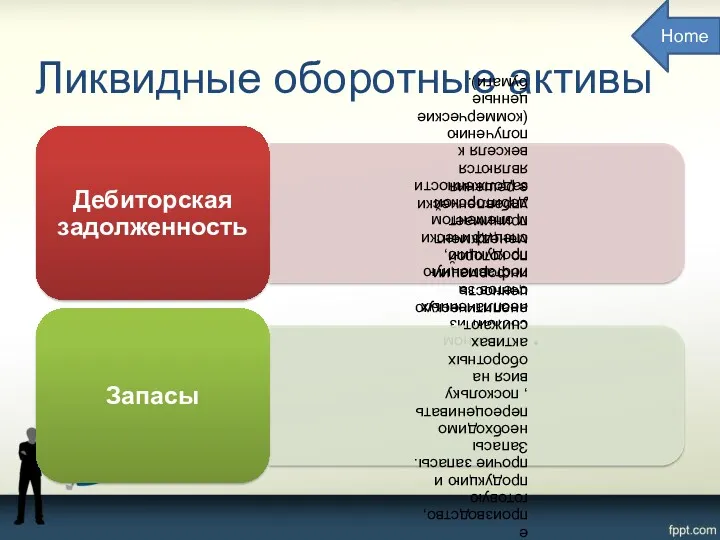

Группировка оборотных активов по степени ликвидности

Группировка оборотных активов по степени ликвидности

Ликвидные оборотные активы

Ликвидные оборотные активы

Ликвидные оборотные активы

Home

Ликвидные оборотные активы

Home

3. Кругооборот оборотных средств. Показатели оборачиваемости оборотных средств

Представление кругооборота оборотных средств

Показатели

3. Кругооборот оборотных средств. Показатели оборачиваемости оборотных средств

Представление кругооборота оборотных средств

Показатели

Стадии кругооборота оборотного капитала

Стадии кругооборота оборотного капитала

Кругооборот оборотного капитала

Кругооборот оборотного капитала

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств

Коэффициент оборачиваемости оборотных средств

Коб= Q/ОC

Где:

Q – объем выпущенной продукции;

ОС

Коэффициент оборачиваемости оборотных средств

Коб= Q/ОC

Где:

Q – объем выпущенной продукции;

ОС

Коэффициент оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств

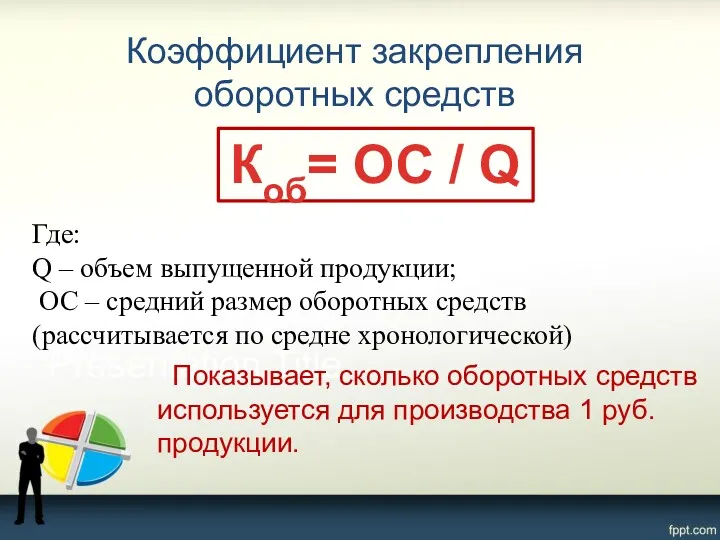

Коэффициент закрепления оборотных средств

Коб= ОC / Q

Где:

Q – объем выпущенной

Коэффициент закрепления оборотных средств

Коб= ОC / Q

Где:

Q – объем выпущенной

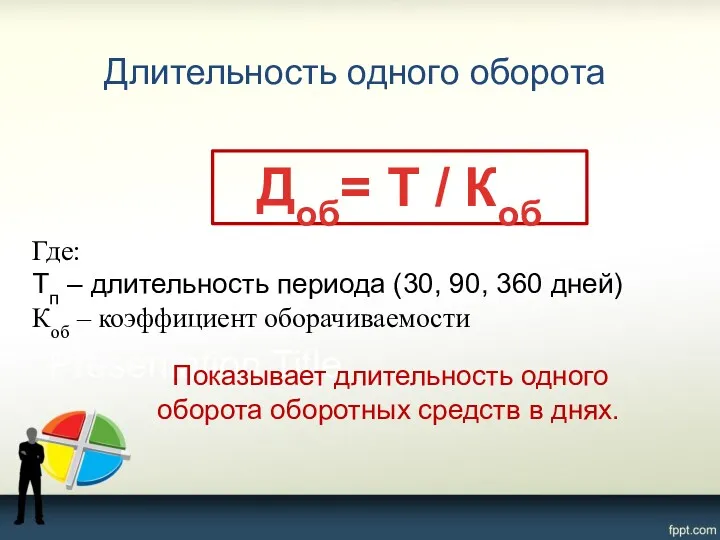

Длительность одного оборота

Доб= Т / Коб

Где:

Тп – длительность периода (30, 90,

Длительность одного оборота

Доб= Т / Коб

Где:

Тп – длительность периода (30, 90,

Пример

В отчетном периоде предприятие выпустило продукции на 2400 тыс. руб.

Пример

В отчетном периоде предприятие выпустило продукции на 2400 тыс. руб.

Чистый оборотный капитал (ЧОК) или собственные оборотные средства (СОС)

Под чистым оборотным

Чистый оборотный капитал (ЧОК) или собственные оборотные средства (СОС)

Под чистым оборотным

Чистый оборотный капитал

Чем выше уровень ЧОК, тем выше уровень ликвидности предприятия,

Чистый оборотный капитал

Чем выше уровень ЧОК, тем выше уровень ликвидности предприятия,

Графическое изображение СОС

Внеоборотные активы

Оборотные активы

Акционерный капитал

≅

Собственный капитал

Долгосрочные

Графическое изображение СОС

Внеоборотные активы

Оборотные активы

Акционерный капитал

≅

Собственный капитал

Долгосрочные

собственные источники являются самыми дорогими

высокий уровень ЧОК снижает экономическую эффективность деятельности

собственные источники являются самыми дорогими

высокий уровень ЧОК снижает экономическую эффективность деятельности

4. Цели, задачи, критерии эффективности управления оборотным капиталом корпорации

Политика корпорации в

4. Цели, задачи, критерии эффективности управления оборотным капиталом корпорации

Политика корпорации в

Критерий эффективности управления оборотным капиталом

- достижение компромисса между риском потери ликвидности

Критерий эффективности управления оборотным капиталом

- достижение компромисса между риском потери ликвидности

Зависимость экономической эффективности деятельности предприятия от доли оборотных активов в общей

Зависимость экономической эффективности деятельности предприятия от доли оборотных активов в общей

Взаимосвязь величины средств, вложенных в оборотные активы и риска потери ликвидности

Степень

Взаимосвязь величины средств, вложенных в оборотные активы и риска потери ликвидности

Степень

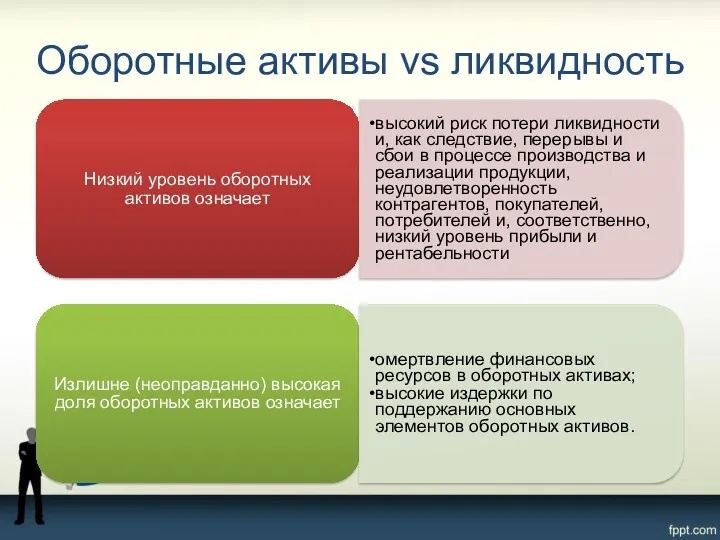

Оборотные активы vs ликвидность

Низкий уровень оборотных активов означает

высокий риск

Оборотные активы vs ликвидность

Низкий уровень оборотных активов означает

высокий риск

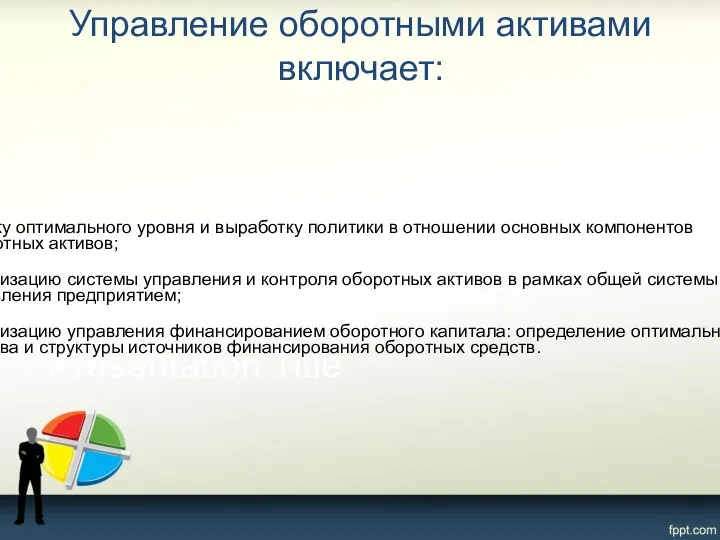

Управление оборотными активами включает:

оценку оптимального уровня и выработку политики в отношении

Управление оборотными активами включает:

оценку оптимального уровня и выработку политики в отношении

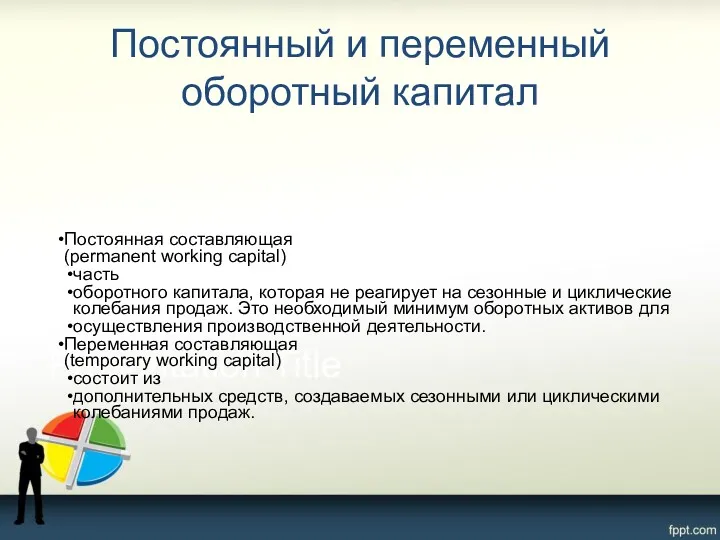

Постоянный и переменный оборотный капитал

Постоянная составляющая

(permanent working capital)

часть

оборотного капитала,

Постоянный и переменный оборотный капитал

Постоянная составляющая

(permanent working capital)

часть

оборотного капитала,

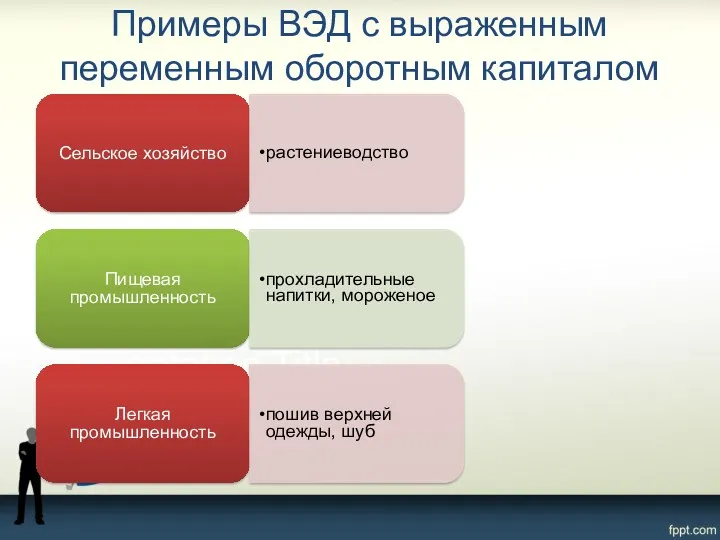

Примеры ВЭД с выраженным переменным оборотным капиталом

Сельское хозяйство

растениеводство

Пищевая промышленность

прохладительные напитки, мороженое

Легкая

Примеры ВЭД с выраженным переменным оборотным капиталом

Сельское хозяйство

растениеводство

Пищевая промышленность

прохладительные напитки, мороженое

Легкая

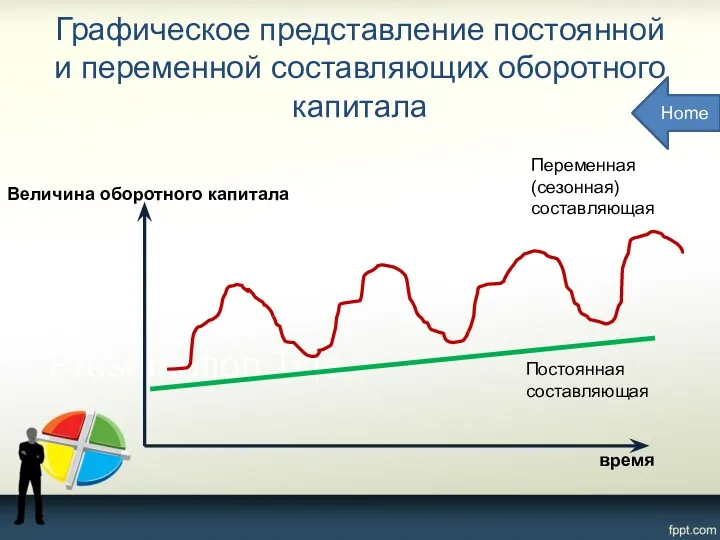

Графическое представление постоянной и переменной составляющих оборотного капитала

Величина оборотного капитала

время

Постоянная составляющая

Переменная

Графическое представление постоянной и переменной составляющих оборотного капитала

Величина оборотного капитала

время

Постоянная составляющая

Переменная

5. Источники финансирования оборотных активов

Собственные источники финансирования оборотных средств

Заемные источники

5. Источники финансирования оборотных активов

Собственные источники финансирования оборотных средств

Заемные источники

Источники финансирования оборотного капитала

Источниками финансирования инвестиций в оборотный капитал могут служить

Источники финансирования оборотного капитала

Источниками финансирования инвестиций в оборотный капитал могут служить

Собственные источники финансирования оборотного капитала

уставный капитал и добавочный капитал в денежной

Собственные источники финансирования оборотного капитала

уставный капитал и добавочный капитал в денежной

Собственные источники финансирования оборотного капитала

Нераспределенная прибыль предприятия представляет собой основной собственный

Собственные источники финансирования оборотного капитала

Нераспределенная прибыль предприятия представляет собой основной собственный

Собственные источники финансирования оборотного капитала

Присутствие в составе источников формирования оборотных средств

Собственные источники финансирования оборотного капитала

Присутствие в составе источников формирования оборотных средств

Долгосрочные заемные источники финансирования оборотного капитала

Теоретически, а в условиях стабильных экономик

Долгосрочные заемные источники финансирования оборотного капитала

Теоретически, а в условиях стабильных экономик

Краткосрочные заемные источники финансирования оборотного капитала

В переменной части оборотные активы финансируются

Краткосрочные заемные источники финансирования оборотного капитала

В переменной части оборотные активы финансируются

Краткосрочные заемные источники финансирования оборотного капитала

устойчивые пассивы

могут рассматриваться, как безвозмездные при

Краткосрочные заемные источники финансирования оборотного капитала

устойчивые пассивы

могут рассматриваться, как безвозмездные при

6. Стратегии (модели) финансирования инвестиций в оборотный капитал

Консервативная

Агрессивная

Хеджированная

6. Стратегии (модели) финансирования инвестиций в оборотный капитал

Консервативная

Агрессивная

Хеджированная

Подходы к финансированию оборотных активов предприятия

НА – внеоборотные активы;

ОА –

Подходы к финансированию оборотных активов предприятия

НА – внеоборотные активы;

ОА –

Компромиссная (хеджированная) модель финансирования оборотных активов

Компромиссная (хеджированная) модель финансирования оборотных активов

Компромиссная (хеджированная) модель финансирования оборотных активов

Компромиссная (хеджированная) модель финансирования оборотных активов

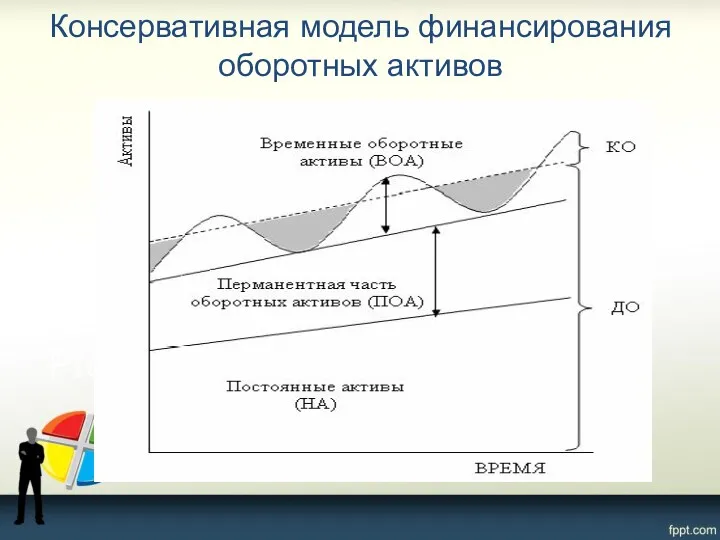

Консервативная модель финансирования оборотных активов

Консервативная модель финансирования оборотных активов

Консервативная модель финансирования оборотных активов

Консервативная модель финансирования оборотных активов

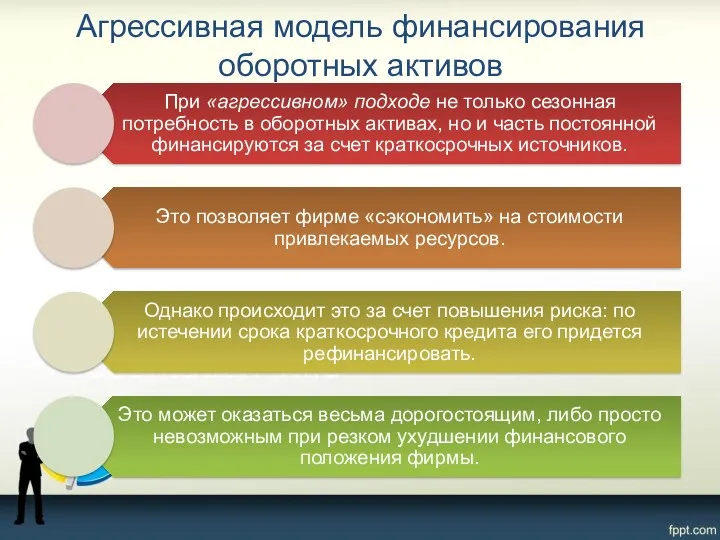

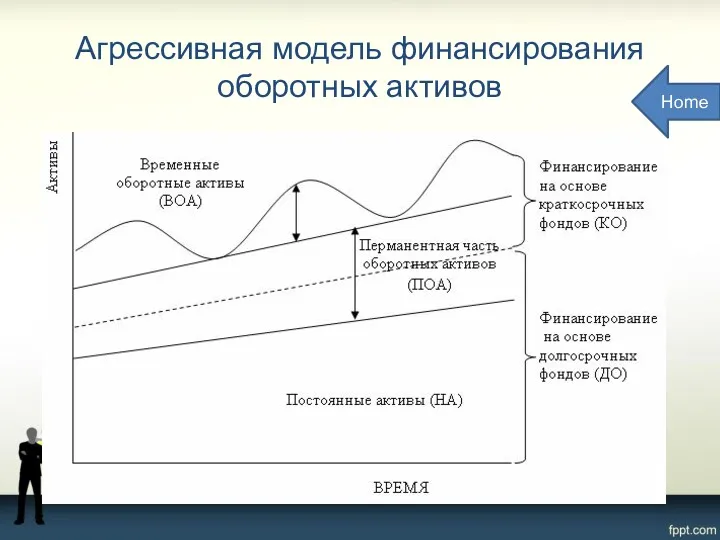

Агрессивная модель финансирования оборотных активов

Агрессивная модель финансирования оборотных активов

Агрессивная модель финансирования оборотных активов

Home

Агрессивная модель финансирования оборотных активов

Home

7. Производственный и финансовый цикл

Понятие производственного и финансового циклов

Операционный, производственный и

7. Производственный и финансовый цикл

Понятие производственного и финансового циклов

Операционный, производственный и

Производственный и финансовый цикл

Оборачиваемость запасов

Дебиторская задолженность

Кредиторская задолженность

Финансовый цикл

Момент

отгрузки

Момент оплаты КЗ

Момент

оплаты

Производственный и финансовый цикл

Оборачиваемость запасов

Дебиторская задолженность

Кредиторская задолженность

Финансовый цикл

Момент

отгрузки

Момент оплаты КЗ

Момент

оплаты

Расчет финансового цикла*

Рассчитывается по формуле:

D = Inv + AR + AP

Где

Расчет финансового цикла*

Рассчитывается по формуле:

D = Inv + AR + AP

Где

8.Определение оптимальной величины оборотных средств

Основные задачи оптимизации

Нормирование оборотных средств

8.Определение оптимальной величины оборотных средств

Основные задачи оптимизации

Нормирование оборотных средств

Определение оптимальной потребности в оборотных средствах

Home

Определение оптимальной потребности в оборотных средствах

Home

Деньги разных стран мира

Деньги разных стран мира Оформление онлайн-займов

Оформление онлайн-займов Бюджетное управление на предприятии. Тема 7

Бюджетное управление на предприятии. Тема 7 Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Денежно-кредитная политика

Денежно-кредитная политика Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Оптимізація грошових потоків

Оптимізація грошових потоків Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Финансы, как экономическая категория

Финансы, как экономическая категория Валютная политика

Валютная политика Сметное дело в строительстве

Сметное дело в строительстве Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 Денежные потоки инвестиционных проектов

Денежные потоки инвестиционных проектов Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Теория бухгалтерского учета. Структура акционерного капитала

Теория бухгалтерского учета. Структура акционерного капитала Нормативно–правовые документы Федеральные законы

Нормативно–правовые документы Федеральные законы О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Предоставление субсидий субъектам МСП в 2019 году

Предоставление субсидий субъектам МСП в 2019 году Налоговая политика РФ

Налоговая политика РФ Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8

Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8 Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Математический анализ (урок 4)

Математический анализ (урок 4) Понятие финансового менеджмента

Понятие финансового менеджмента Учет основных средств

Учет основных средств