- Учет кредитных рисков в деятельности коммерческих банков

Содержание

- 2. Основные документы регулирования банковских рисков в России являются: Об обязательных нормативах банков: Инструкция ЦБ РФ от

- 3. Что такое кредитный риск?

- 4. К указанным финансовым обязательствам могут относиться обязательства должника по: полученным кредитам, в том числе межбанковским кредитам

- 5. приобретенным кредитной организацией на вторичном рынке закладным; сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки

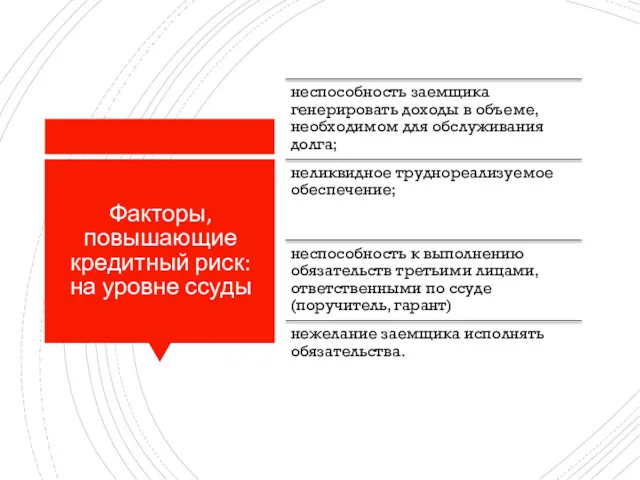

- 6. Факторы, повышающие кредитный риск: на уровне ссуды

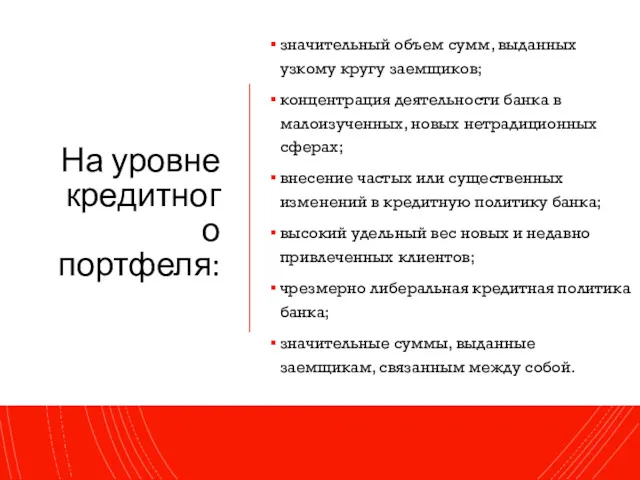

- 7. На уровне кредитного портфеля: значительный объем сумм, выданных узкому кругу заемщиков; концентрация деятельности банка в малоизученных,

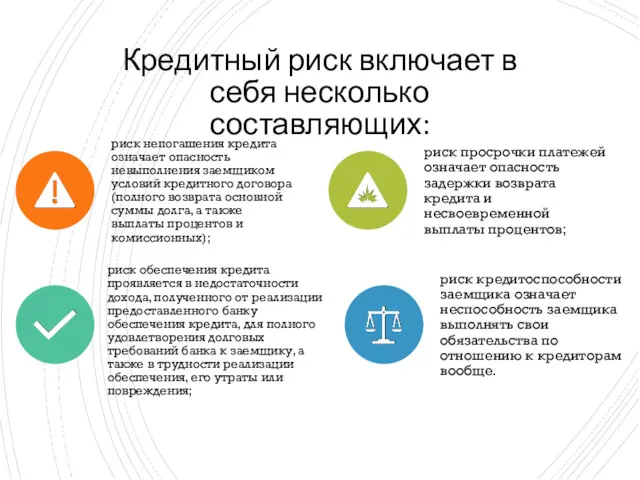

- 8. Кредитный риск включает в себя несколько составляющих:

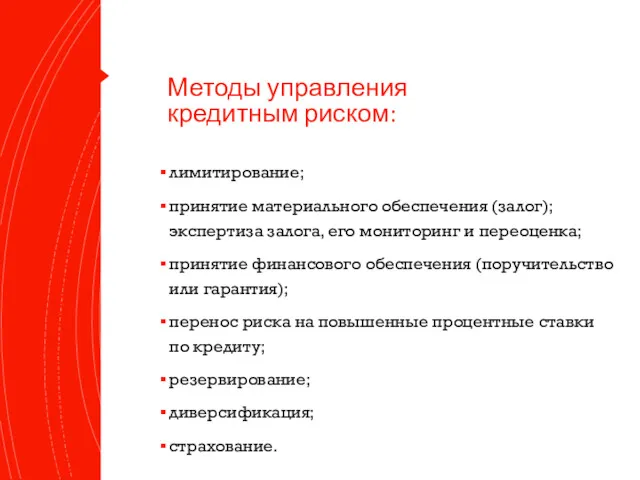

- 9. Методы управления кредитным риском: лимитирование; принятие материального обеспечения (залог); экспертиза залога, его мониторинг и переоценка; принятие

- 10. Резервирование Резервирование – создание резерва на покрытие непредвиденных расходов – предусматривает установление соотношения между потенциальными рисками,

- 11. Лимитирование Инструментом ограничения негативных последствий кредитного риска является соблюдение соответствующих нормативов Инструкции ЦБ РФ №139-И«Об обязательных

- 12. Диверсификация Кредитный риск возрастает пропорционально увеличению объемов кредитования и степени концентрации кредитов среди ограниченного числа заемщиков,

- 13. Страхование Как метод управления рисками страхование представляет собой передачу риска невозврата кредита страховой компании. Сейчас страховые

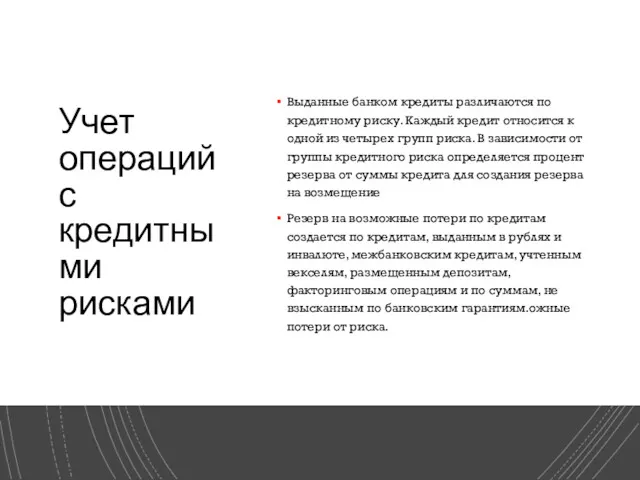

- 14. Учет операций с кредитными рисками Выданные банком кредиты различаются по кредитному риску. Каждый кредит относится к

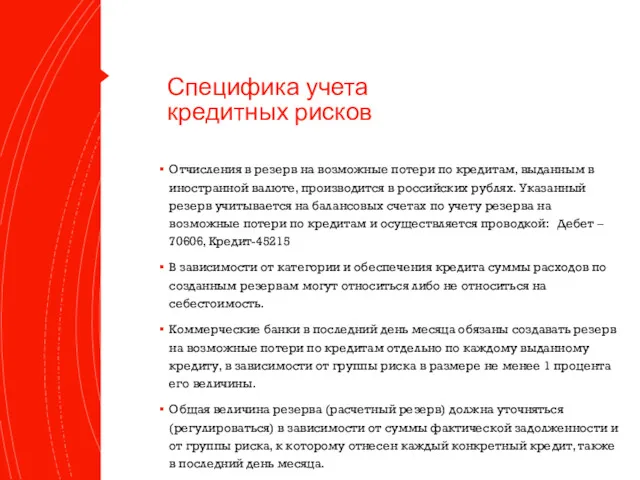

- 15. Специфика учета кредитных рисков Отчисления в резерв на возможные потери по кредитам, выданным в иностранной валюте,

- 17. Скачать презентацию

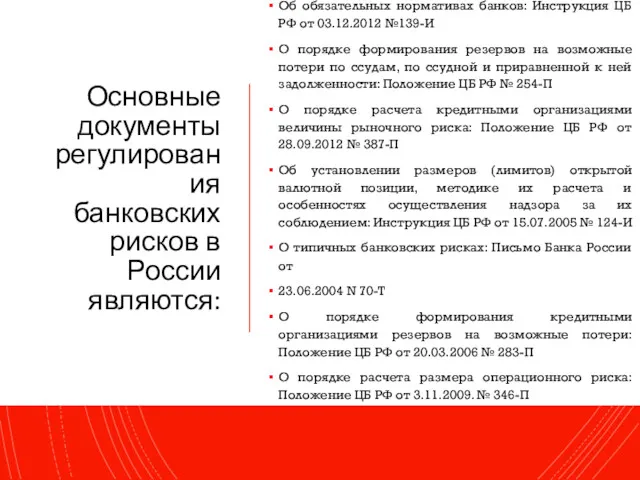

Основные документы регулирования банковских рисков в России являются:

Об обязательных нормативах банков:

Основные документы регулирования банковских рисков в России являются:

Об обязательных нормативах банков:

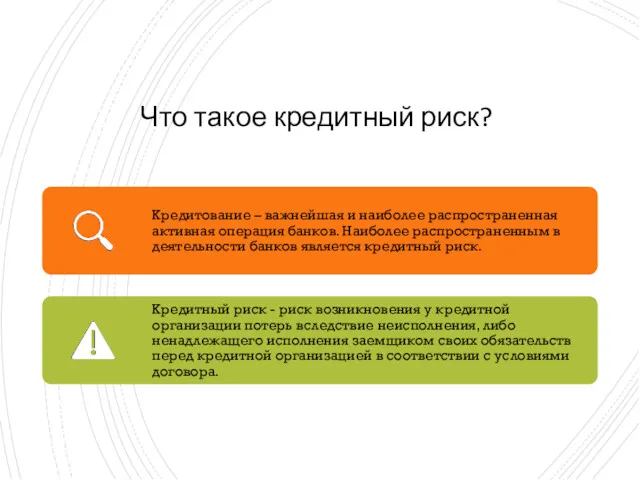

Что такое кредитный риск?

Что такое кредитный риск?

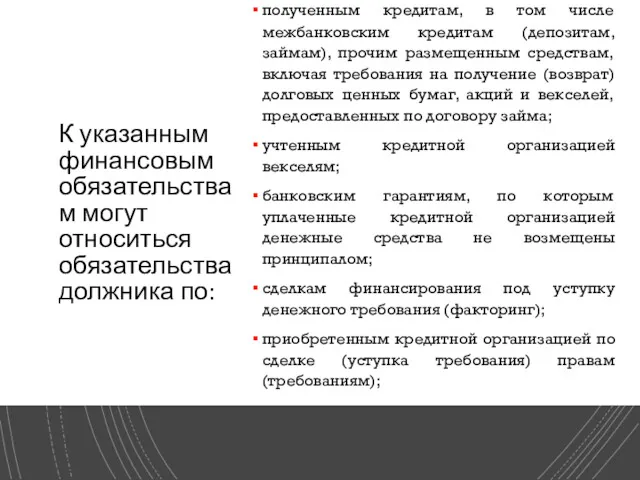

К указанным финансовым обязательствам могут относиться обязательства должника по:

полученным кредитам, в

К указанным финансовым обязательствам могут относиться обязательства должника по:

полученным кредитам, в

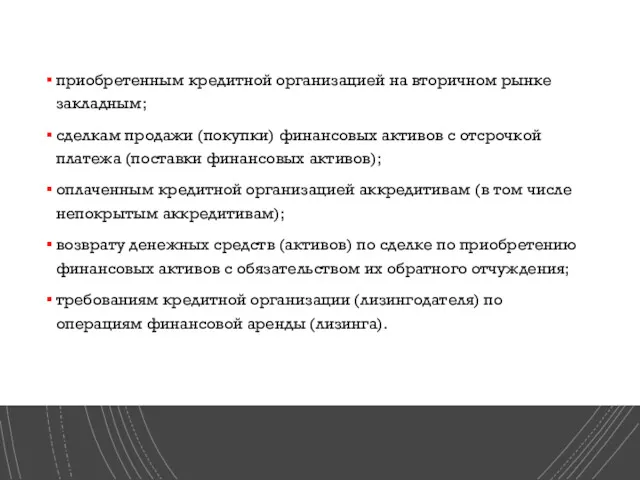

приобретенным кредитной организацией на вторичном рынке закладным;

сделкам продажи (покупки) финансовых активов

приобретенным кредитной организацией на вторичном рынке закладным;

сделкам продажи (покупки) финансовых активов

Факторы, повышающие кредитный риск:

на уровне ссуды

Факторы, повышающие кредитный риск:

на уровне ссуды

На уровне кредитного портфеля:

значительный объем сумм, выданных узкому кругу заемщиков;

концентрация деятельности

На уровне кредитного портфеля:

значительный объем сумм, выданных узкому кругу заемщиков;

концентрация деятельности

Кредитный риск включает в себя несколько составляющих:

Кредитный риск включает в себя несколько составляющих:

Методы управления кредитным риском:

лимитирование;

принятие материального обеспечения (залог); экспертиза залога, его мониторинг

Методы управления кредитным риском:

лимитирование;

принятие материального обеспечения (залог); экспертиза залога, его мониторинг

Резервирование

Резервирование – создание резерва на покрытие непредвиденных расходов – предусматривает установление

Резервирование

Резервирование – создание резерва на покрытие непредвиденных расходов – предусматривает установление

Лимитирование

Инструментом ограничения негативных последствий кредитного риска является соблюдение соответствующих нормативов Инструкции

Лимитирование

Инструментом ограничения негативных последствий кредитного риска является соблюдение соответствующих нормативов Инструкции

Диверсификация

Кредитный риск возрастает пропорционально увеличению объемов кредитования и степени концентрации кредитов

Диверсификация

Кредитный риск возрастает пропорционально увеличению объемов кредитования и степени концентрации кредитов

Страхование

Как метод управления рисками страхование представляет собой передачу риска невозврата кредита

Страхование

Как метод управления рисками страхование представляет собой передачу риска невозврата кредита

Учет операций с кредитными рисками

Выданные банком кредиты различаются по кредитному риску.

Учет операций с кредитными рисками

Выданные банком кредиты различаются по кредитному риску.

Специфика учета кредитных рисков

Отчисления в резерв на возможные потери по кредитам,

Специфика учета кредитных рисков

Отчисления в резерв на возможные потери по кредитам,

Организация бухгалтерского учета кассовых операций

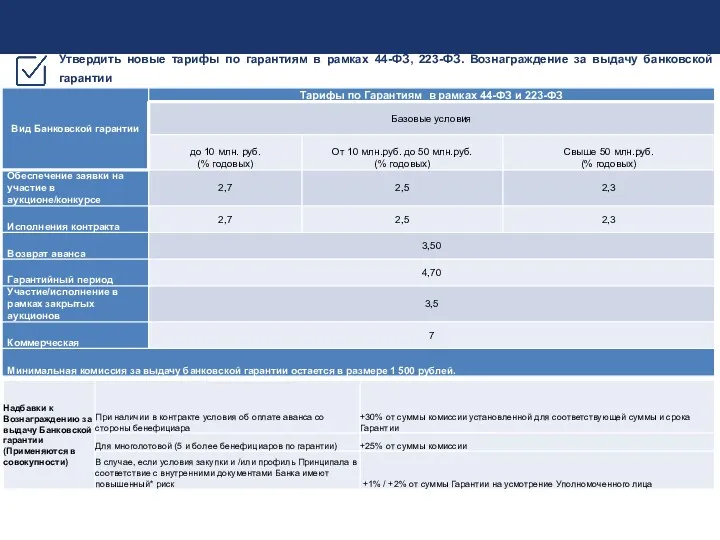

Организация бухгалтерского учета кассовых операций Тарифы по гарантиям в рамках 44-ФЗ, 223-ФЗ. Вознаграждение за выдачу банковской гарантии. КГБ банк

Тарифы по гарантиям в рамках 44-ФЗ, 223-ФЗ. Вознаграждение за выдачу банковской гарантии. КГБ банк Этапы работы для выдачи займа

Этапы работы для выдачи займа Единый налоговый счет

Единый налоговый счет Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Налоговые риски в работе с контрагентами

Налоговые риски в работе с контрагентами Разработка и внедрение электронных документов развитие

Разработка и внедрение электронных документов развитие Пилотный проект Прямые выплаты

Пилотный проект Прямые выплаты Порядок создания и расширения деятельности кредитных организаций

Порядок создания и расширения деятельности кредитных организаций Банковская система США

Банковская система США Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО

Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО Ссудный капитал и ссудный процент

Ссудный капитал и ссудный процент Транспортные условия внешнеторговых договоров купли - продажи

Транспортные условия внешнеторговых договоров купли - продажи Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких IVA

IVA Управление проектными рисками. Проектное финансирование. (Лекция 15)

Управление проектными рисками. Проектное финансирование. (Лекция 15) Вся правда об инвестициях

Вся правда об инвестициях Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Финансовая система и финансовая политика

Финансовая система и финансовая политика Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности Оплата медицинских работников

Оплата медицинских работников Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Управление финансовой устойчивостью. (Тема 6)

Управление финансовой устойчивостью. (Тема 6)