- Налоговые риски в работе с контрагентами

Содержание

- 2. Один из первых разработчиков программного обеспечения в России. Компания была образована в 1988 году. Компания СКБ

- 3. Продуктовая линейка компании включает программы электронного документооборота и электронной отчетности, онлайн-сервисы для предпринимателей и бухгалтеров, а

- 4. Компания сегодня 1 870 000 клиентов Наши продукты используют небольшие предприниматели и огромные корпорации по всей

- 5. Основные признаки фирмы-однодневки; Агрессивные механизмы налоговой оптимизации; Обзор арбитражной практики; Коммерческая осмотрительность на случай претензий от

- 6. Основные признаки фирмы-однодневки Фирма-однодневка – юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской

- 7. Подставная организация Проблемный контрагент Недобросовестные контрагенты Техническая организация Налогоплательщики, непричастные к ведению финансово-хозяйственной деятельности Контрагент, не

- 8. Отсутствие объективных условий и реальной возможности осуществления подставной организацией предпринимательской деятельности Основные характеристики фирмы-однодневки Подконтрольность проверяемому

- 9. Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»; Письмо

- 10. Внутренние (не являются общедоступными) Классификация признаков фирм-однодневок по степени доступности информации Внешние (являются общедоступными)

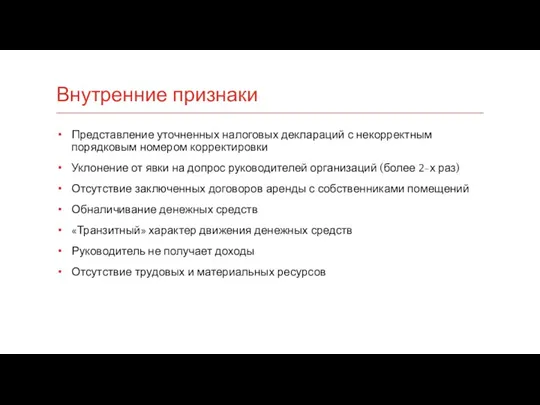

- 11. Внутренние признаки Представление уточненных налоговых деклараций с некорректным порядковым номером корректировки Уклонение от явки на допрос

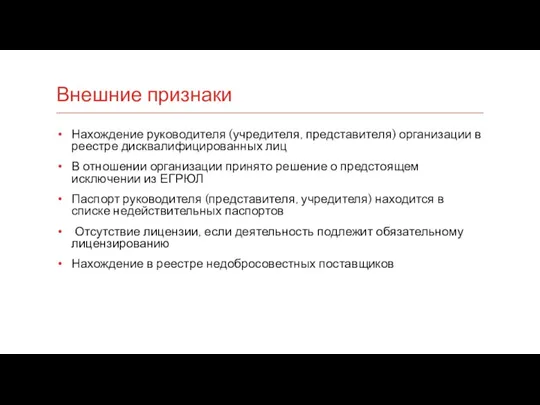

- 12. Внешние признаки Нахождение руководителя (учредителя, представителя) организации в реестре дисквалифицированных лиц В отношении организации принято решение

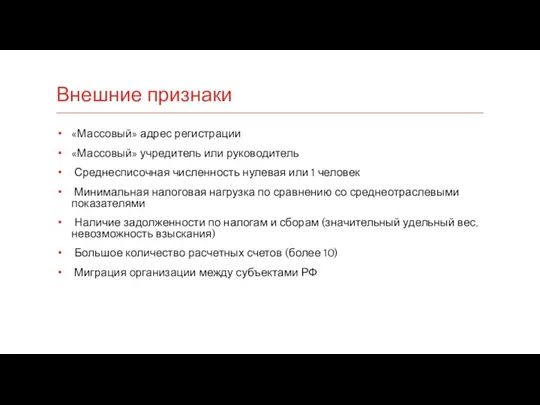

- 13. Внешние признаки «Массовый» адрес регистрации «Массовый» учредитель или руководитель Среднесписочная численность нулевая или 1 человек Минимальная

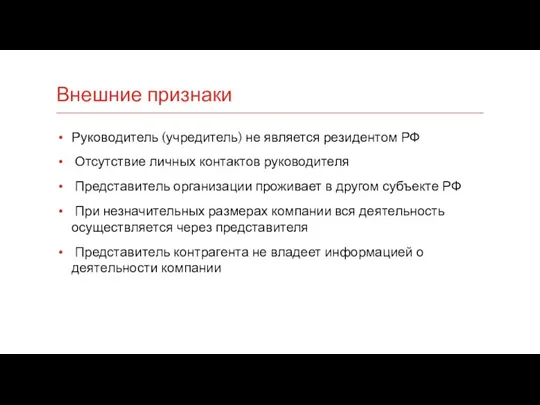

- 14. Внешние признаки Руководитель (учредитель) не является резидентом РФ Отсутствие личных контактов руководителя Представитель организации проживает в

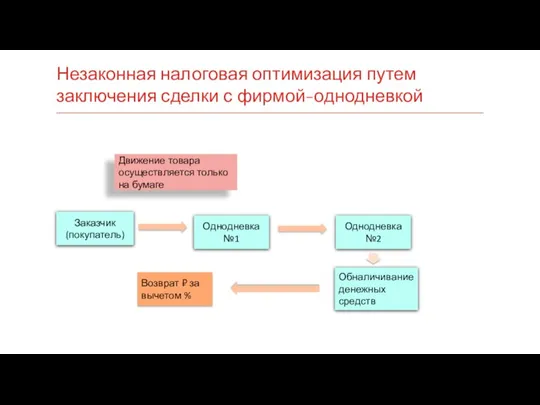

- 15. Незаконная налоговая оптимизация путем заключения сделки с фирмой-однодневкой Заказчик (покупатель) Однодневка №1 Однодневка №2 Возврат ₽

- 16. Трансформация терминологии Статья 54.1 НК РФ (с 19.08.2017) Письмо ФНС РФ от 31.10.2017 № ЕД-4-9/22123@ «О

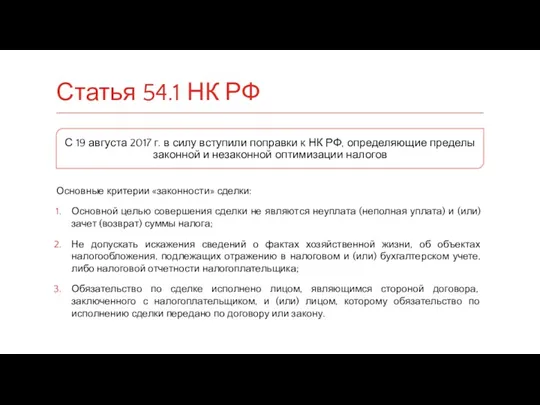

- 17. Основные критерии «законности» сделки: Основной целью совершения сделки не являются неуплата (неполная уплата) и (или) зачет

- 18. Искажение сведений о фактах хозяйственной жизни Письмо ФНС РФ от 31.10.2017 № ЕД-4-9/22123@ Схема «дробления бизнеса»

- 19. Последствия сотрудничества Доначисление налогов, пеней и штрафных санкций по результатам налоговой проверки Отказ в возмещении НДС

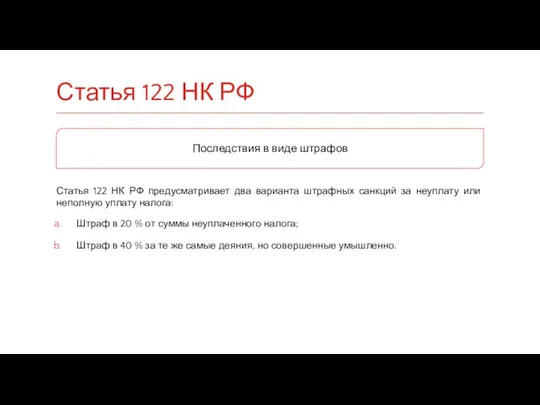

- 20. Статья 122 НК РФ предусматривает два варианта штрафных санкций за неуплату или неполную уплату налога: Штраф

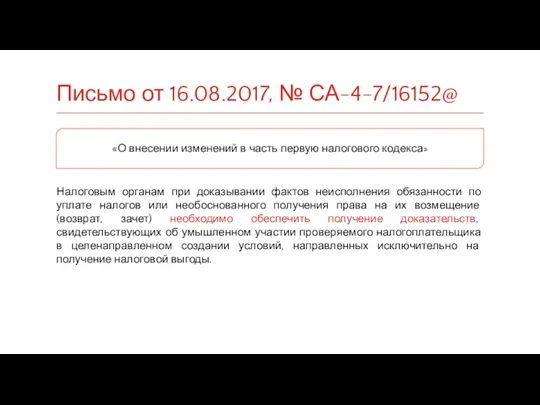

- 21. Налоговым органам при доказывании фактов неисполнения обязанности по уплате налогов или необоснованного получения права на их

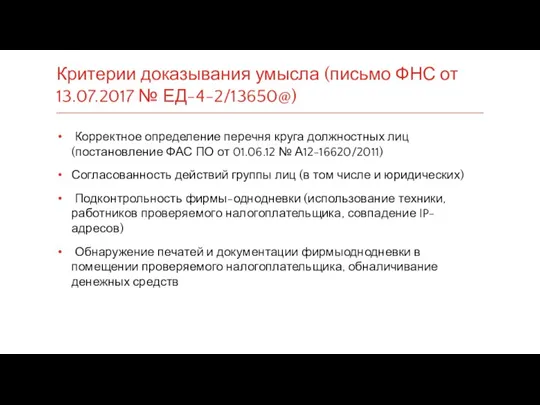

- 22. Критерии доказывания умысла (письмо ФНС от 13.07.2017 № ЕД-4-2/13650@) Корректное определение перечня круга должностных лиц (постановление

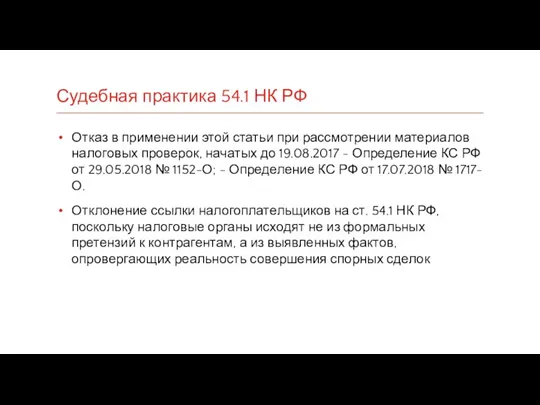

- 23. Судебная практика 54.1 НК РФ Отказ в применении этой статьи при рассмотрении материалов налоговых проверок, начатых

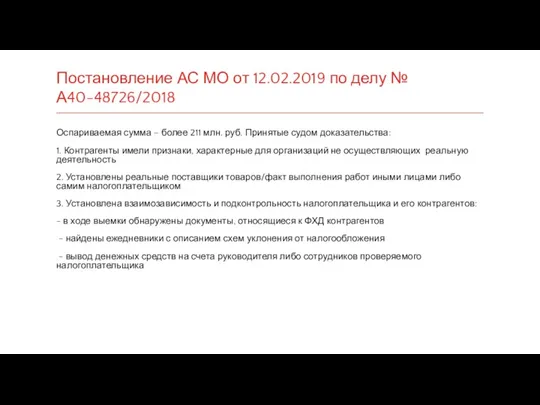

- 24. Постановление АС МО от 12.02.2019 по делу № А40-48726/2018 Оспариваемая сумма – более 211 млн. руб.

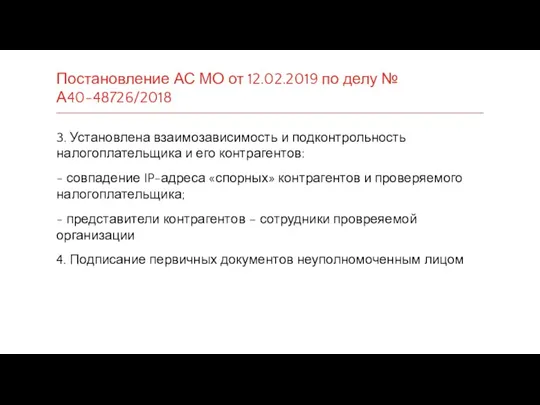

- 25. Постановление АС МО от 12.02.2019 по делу № А40-48726/2018 3. Установлена взаимозависимость и подконтрольность налогоплательщика и

- 26. Постановление АС ВВО от 23.10.2018 по делу № А28-3393/2017 3. Установлена взаимозависимость и подконтрольность налогоплательщика и

- 27. Выездные налоговые проверки в 2018 году По итогам 2018 года количество выездных налоговых проверок снизилось на

- 28. Возбуждение уголовных дел Вынесение решения о привлечении к ответственности за совершение налогового правонарушения по результатам налоговой

- 29. Доказательственная база на случай претензий от налоговых органов

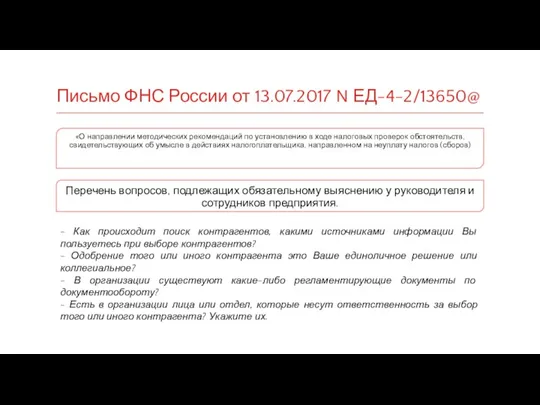

- 30. Письмо ФНС России от 13.07.2017 N ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых

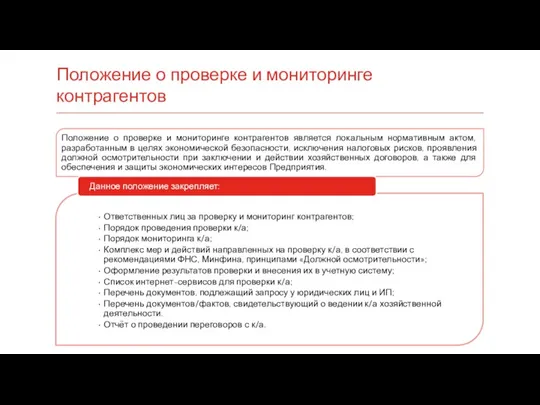

- 31. Положение о проверке и мониторинге контрагентов Положение о проверке и мониторинге контрагентов является локальным нормативным актом,

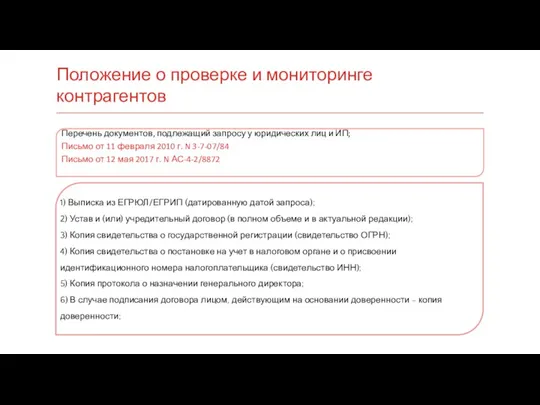

- 32. Положение о проверке и мониторинге контрагентов Перечень документов, подлежащий запросу у юридических лиц и ИП; Письмо

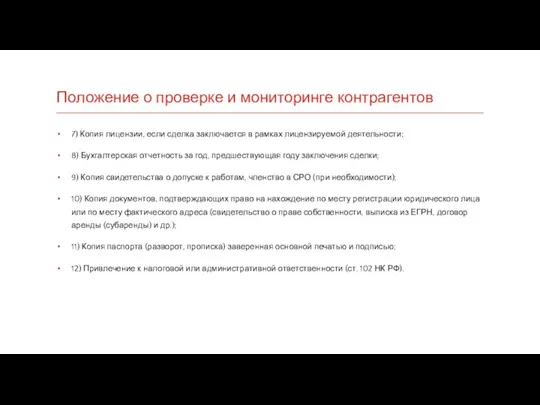

- 33. Положение о проверке и мониторинге контрагентов 7) Копия лицензии, если сделка заключается в рамках лицензируемой деятельности;

- 34. Положение о проверке и мониторинге контрагентов Источники для проверки контрагентов Можно запросить материала у спикера: dubovets@skbkontur.ru

- 35. Проблему всегда дешевле предупредить.

- 36. Обзор арбитражной практики: система «Контур.Фокус» Сервис Контур.Фокус часто упоминается в решениях арбитражных судов разных инстанций. Какую

- 37. Налоговая доначислила машиностроительному заводу налоги и штраф, указав на то, что он получил необоснованную налоговую выгоду,

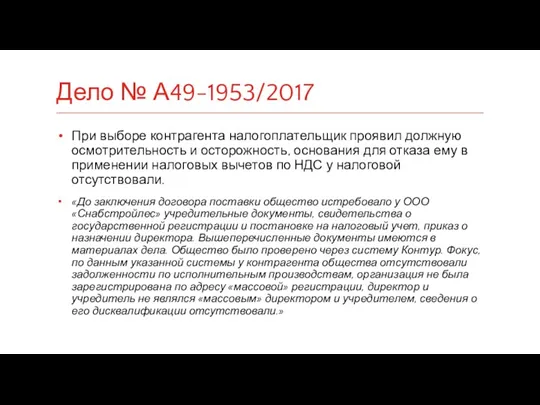

- 38. При выборе контрагента налогоплательщик проявил должную осмотрительность и осторожность, основания для отказа ему в применении налоговых

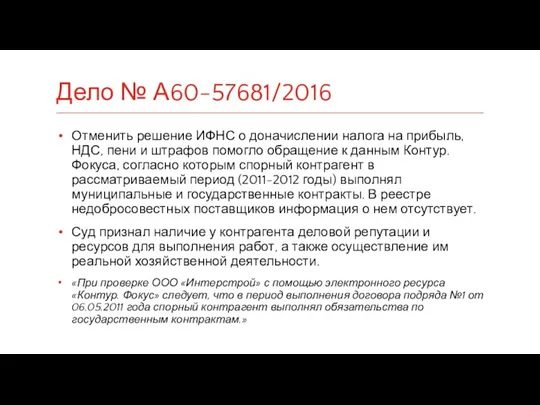

- 39. Отменить решение ИФНС о доначислении налога на прибыль, НДС, пени и штрафов помогло обращение к данным

- 40. Получите бесплатный доступ и специальные условия на подключение: dubovets@skbkontur.ru в теме письма указать «Вебинар» +7 (495)

- 41. Нормативная база Рекомендательные письма ФНС и Минфина

- 42. Нормативная база Федеральный закон от 18.07.2017 № 163-ФЗ «О внесении изменений в часть первую НК РФ»

- 44. Скачать презентацию

Один из первых разработчиков программного обеспечения в России.

Компания была образована в 1988 году.

Компания

Один из первых разработчиков программного обеспечения в России.

Компания была образована в 1988 году.

Компания

Продуктовая линейка компании включает программы электронного документооборота и электронной отчетности, онлайн-сервисы для предпринимателей

Продуктовая линейка компании включает программы электронного документооборота и электронной отчетности, онлайн-сервисы для предпринимателей

Компания сегодня

1 870 000

клиентов

Наши продукты используют небольшие предприниматели и огромные корпорации

Компания сегодня

1 870 000

клиентов

Наши продукты используют небольшие предприниматели и огромные корпорации

Основные признаки фирмы-однодневки;

Агрессивные механизмы налоговой оптимизации;

Обзор арбитражной практики;

Коммерческая осмотрительность на случай

Основные признаки фирмы-однодневки;

Агрессивные механизмы налоговой оптимизации;

Обзор арбитражной практики;

Коммерческая осмотрительность на случай

Основные признаки фирмы-однодневки

Фирма-однодневка – юридическое лицо, не обладающее фактической самостоятельностью, созданное

Основные признаки фирмы-однодневки

Фирма-однодневка – юридическое лицо, не обладающее фактической самостоятельностью, созданное

Подставная организация

Проблемный контрагент

Недобросовестные контрагенты

Техническая организация

Налогоплательщики, непричастные к

Подставная организация

Проблемный контрагент

Недобросовестные контрагенты

Техническая организация

Налогоплательщики, непричастные к

Отсутствие объективных условий и реальной возможности осуществления подставной организацией предпринимательской деятельности

Основные

Отсутствие объективных условий и реальной возможности осуществления подставной организацией предпринимательской деятельности

Основные

Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы

Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы

Внутренние (не являются общедоступными)

Классификация признаков фирм-однодневок по степени доступности информации

Внешние (являются

Внутренние (не являются общедоступными)

Классификация признаков фирм-однодневок по степени доступности информации

Внешние (являются

Внутренние признаки

Представление уточненных налоговых деклараций с некорректным порядковым номером корректировки

Уклонение

Внутренние признаки

Представление уточненных налоговых деклараций с некорректным порядковым номером корректировки

Уклонение

Внешние признаки

Нахождение руководителя (учредителя, представителя) организации в реестре дисквалифицированных лиц

В

Внешние признаки

Нахождение руководителя (учредителя, представителя) организации в реестре дисквалифицированных лиц

В

Внешние признаки

«Массовый» адрес регистрации

«Массовый» учредитель или руководитель

Среднесписочная численность

Внешние признаки

«Массовый» адрес регистрации

«Массовый» учредитель или руководитель

Среднесписочная численность

Внешние признаки

Руководитель (учредитель) не является резидентом РФ

Отсутствие личных контактов

Внешние признаки

Руководитель (учредитель) не является резидентом РФ

Отсутствие личных контактов

Незаконная налоговая оптимизация путем заключения сделки с фирмой-однодневкой

Заказчик (покупатель)

Однодневка №1

Однодневка №2

Возврат

Незаконная налоговая оптимизация путем заключения сделки с фирмой-однодневкой

Заказчик (покупатель)

Однодневка №1

Однодневка №2

Возврат

Трансформация терминологии

Статья 54.1 НК РФ (с 19.08.2017)

Письмо ФНС РФ от 31.10.2017

Трансформация терминологии

Статья 54.1 НК РФ (с 19.08.2017)

Письмо ФНС РФ от 31.10.2017

Основные критерии «законности» сделки:

Основной целью совершения сделки не являются неуплата

Основные критерии «законности» сделки:

Основной целью совершения сделки не являются неуплата

Искажение сведений о фактах хозяйственной жизни Письмо ФНС РФ от 31.10.2017

Искажение сведений о фактах хозяйственной жизни Письмо ФНС РФ от 31.10.2017

Последствия сотрудничества

Доначисление налогов, пеней и штрафных санкций по результатам налоговой проверки

Последствия сотрудничества

Доначисление налогов, пеней и штрафных санкций по результатам налоговой проверки

Статья 122 НК РФ предусматривает два варианта штрафных санкций за неуплату

Статья 122 НК РФ предусматривает два варианта штрафных санкций за неуплату

Налоговым органам при доказывании фактов неисполнения обязанности по уплате налогов или

Налоговым органам при доказывании фактов неисполнения обязанности по уплате налогов или

Критерии доказывания умысла (письмо ФНС от 13.07.2017 № ЕД-4-2/13650@)

Корректное определение

Критерии доказывания умысла (письмо ФНС от 13.07.2017 № ЕД-4-2/13650@)

Корректное определение

Судебная практика 54.1 НК РФ

Отказ в применении этой статьи при рассмотрении

Судебная практика 54.1 НК РФ

Отказ в применении этой статьи при рассмотрении

Постановление АС МО от 12.02.2019 по делу № А40-48726/2018

Оспариваемая сумма

Постановление АС МО от 12.02.2019 по делу № А40-48726/2018

Оспариваемая сумма

Постановление АС МО от 12.02.2019 по делу № А40-48726/2018

3. Установлена

Постановление АС МО от 12.02.2019 по делу № А40-48726/2018

3. Установлена

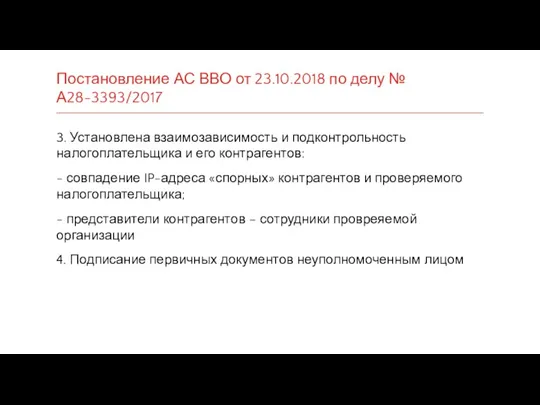

Постановление АС ВВО от 23.10.2018 по делу № А28-3393/2017

3. Установлена

Постановление АС ВВО от 23.10.2018 по делу № А28-3393/2017

3. Установлена

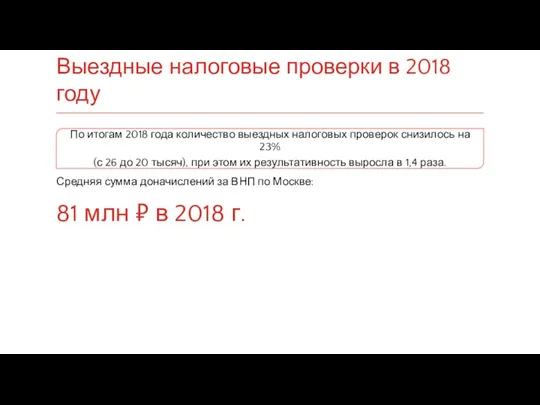

Выездные налоговые проверки в 2018 году

По итогам 2018 года количество выездных

Выездные налоговые проверки в 2018 году

По итогам 2018 года количество выездных

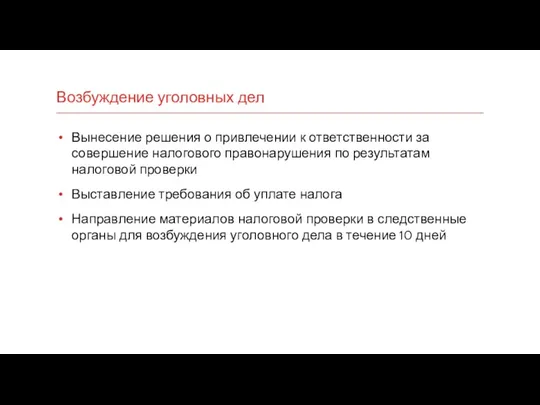

Возбуждение уголовных дел

Вынесение решения о привлечении к ответственности за совершение

Возбуждение уголовных дел

Вынесение решения о привлечении к ответственности за совершение

Доказательственная база на случай претензий от налоговых органов

Доказательственная база на случай претензий от налоговых органов

Письмо ФНС России от 13.07.2017 N ЕД-4-2/13650@

«О направлении методических рекомендаций

Письмо ФНС России от 13.07.2017 N ЕД-4-2/13650@

«О направлении методических рекомендаций

Положение о проверке и мониторинге контрагентов

Положение о проверке и мониторинге контрагентов

Положение о проверке и мониторинге контрагентов

Положение о проверке и мониторинге контрагентов

Положение о проверке и мониторинге контрагентов

Перечень документов, подлежащий запросу у юридических

Положение о проверке и мониторинге контрагентов

Перечень документов, подлежащий запросу у юридических

Положение о проверке и мониторинге контрагентов

7) Копия лицензии, если сделка

Положение о проверке и мониторинге контрагентов

7) Копия лицензии, если сделка

Положение о проверке и мониторинге контрагентов

Источники для проверки контрагентов

Можно запросить

Положение о проверке и мониторинге контрагентов

Источники для проверки контрагентов

Можно запросить

Проблему всегда

дешевле предупредить.

Проблему всегда

дешевле предупредить.

Обзор арбитражной практики:

система «Контур.Фокус»

Сервис Контур.Фокус часто упоминается в решениях арбитражных судов

Обзор арбитражной практики:

система «Контур.Фокус»

Сервис Контур.Фокус часто упоминается в решениях арбитражных судов

Налоговая доначислила машиностроительному заводу налоги и штраф, указав на то, что

Налоговая доначислила машиностроительному заводу налоги и штраф, указав на то, что

При выборе контрагента налогоплательщик проявил должную осмотрительность и осторожность, основания для

При выборе контрагента налогоплательщик проявил должную осмотрительность и осторожность, основания для

Отменить решение ИФНС о доначислении налога на прибыль, НДС, пени и

Отменить решение ИФНС о доначислении налога на прибыль, НДС, пени и

Получите бесплатный доступ и специальные условия на подключение:

dubovets@skbkontur.ru

в теме письма

Нормативная база

Рекомендательные письма ФНС и Минфина

Нормативная база

Рекомендательные письма ФНС и Минфина

Нормативная база

Федеральный закон от 18.07.2017 № 163-ФЗ «О внесении изменений в

Нормативная база

Федеральный закон от 18.07.2017 № 163-ФЗ «О внесении изменений в

Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися Внутренний аудит нематериальных активов

Внутренний аудит нематериальных активов Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Денежная система

Денежная система Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність

Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність Бюджетный процесс Чеченской Республики

Бюджетный процесс Чеченской Республики Разработка Системы учета склада

Разработка Системы учета склада Производственный план

Производственный план Государственные и муниципальные финансы

Государственные и муниципальные финансы Расчеты чеками

Расчеты чеками Фото валют разных стран

Фото валют разных стран Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Методы оценки эффективности проектов

Методы оценки эффективности проектов Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Отчет об исполнении бюджета Юсьвинского муниципального района

Отчет об исполнении бюджета Юсьвинского муниципального района Право социального обеспечения

Право социального обеспечения Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV)

Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV) Capital Budgeting Techniques

Capital Budgeting Techniques Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Международные финансы: содержание и принципы организации

Международные финансы: содержание и принципы организации Все что нужно знать о накопительной пенсии

Все что нужно знать о накопительной пенсии Государственный бюджет и его структура

Государственный бюджет и его структура Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону