- Стоимостное измерение объектов бухгалтерского учета

Содержание

- 2. ОЦЕНКА ЭТО СПОСОБ ОТРАЖЕНИЯ ОБЪЕКТОВ УЧЕТА В ДЕНЕЖНОМ ВЫРАЖЕНИИ НА ОСНОВЕ ИХ НАТУРАЛЬНЫХ ИЗМЕРИТЕЛЕЙ

- 3. Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в

- 4. Правила оценки имущества и источников его формирования устанавливаются нормативными актами - положениями по бухгалтерскому учету

- 5. Имущества организации и источников его образования основаны на единых методологических подходах к формированию оценки конкретных объектов

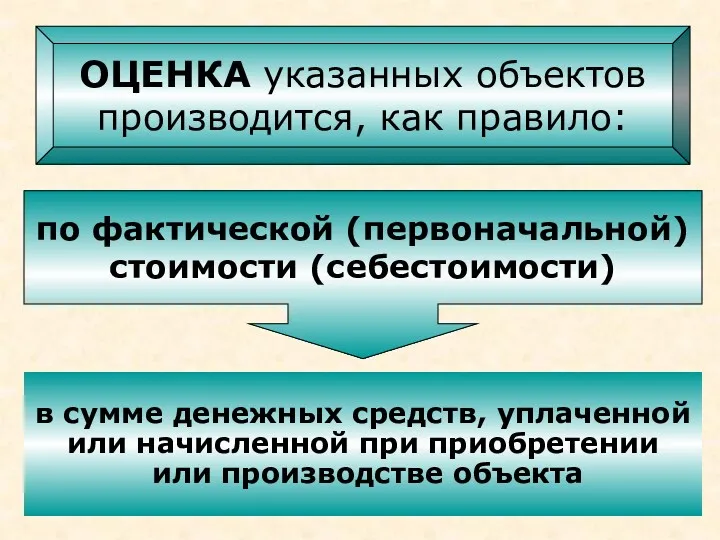

- 6. ОЦЕНКА указанных объектов производится, как правило: по фактической (первоначальной) стоимости (себестоимости) в сумме денежных средств, уплаченной

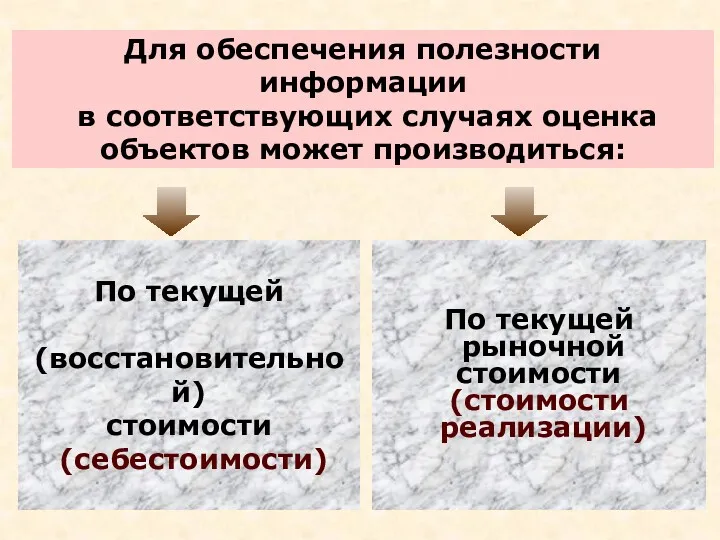

- 7. Для обеспечения полезности информации в соответствующих случаях оценка объектов может производиться: По текущей (восстановительной) стоимости (себестоимости)

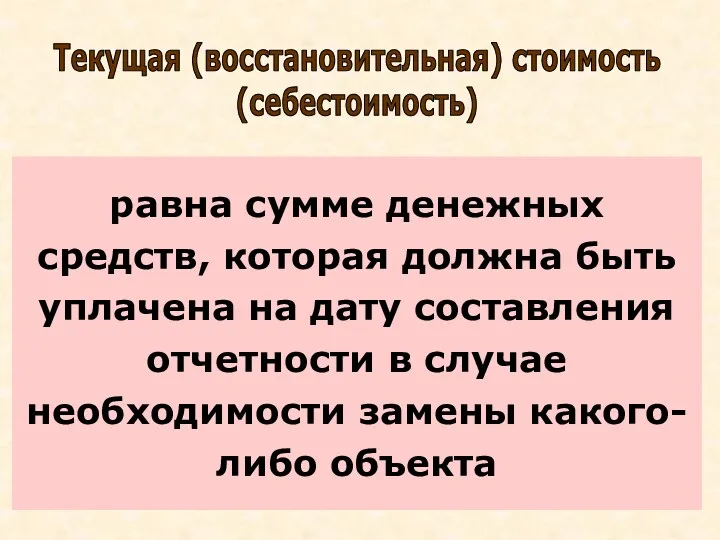

- 8. равна сумме денежных средств, которая должна быть уплачена на дату составления отчетности в случае необходимости замены

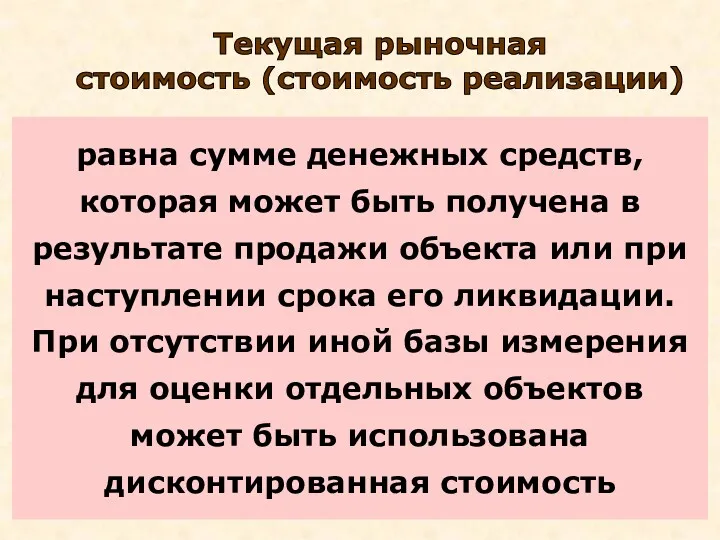

- 9. равна сумме денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока

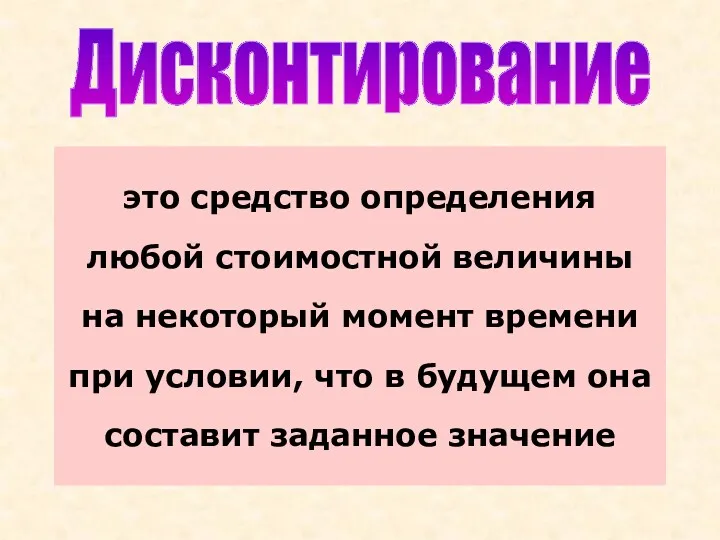

- 10. это средство определения любой стоимостной величины на некоторый момент времени при условии, что в будущем она

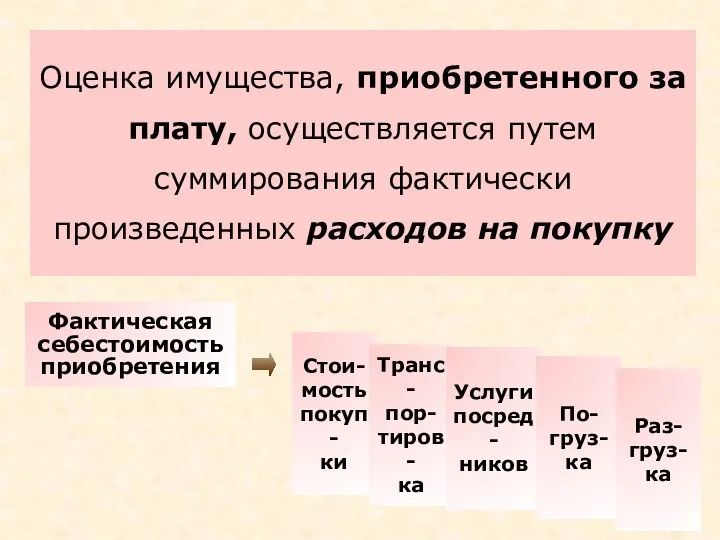

- 11. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на покупку Фактическая себестоимость приобретения

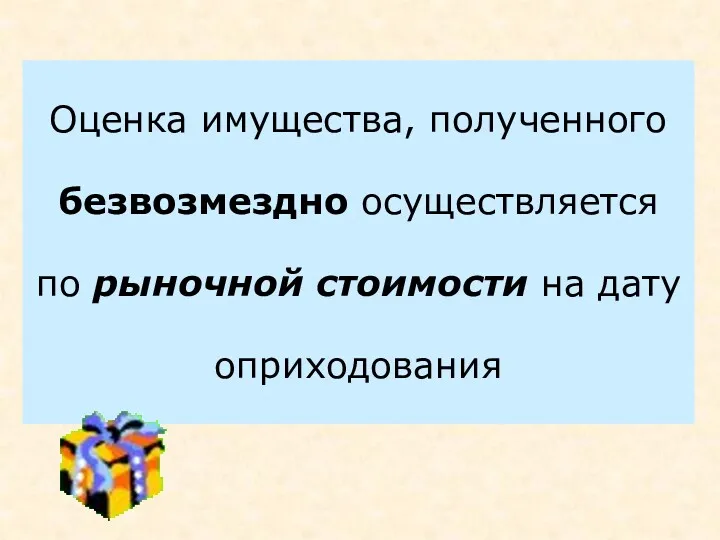

- 12. Оценка имущества, полученного безвозмездно осуществляется по рыночной стоимости на дату оприходования

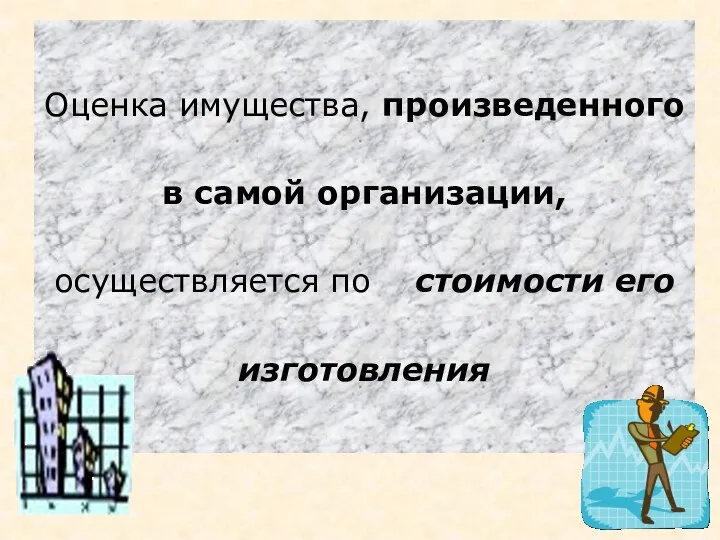

- 13. Оценка имущества, произведенного в самой организации, осуществляется по стоимости его изготовления

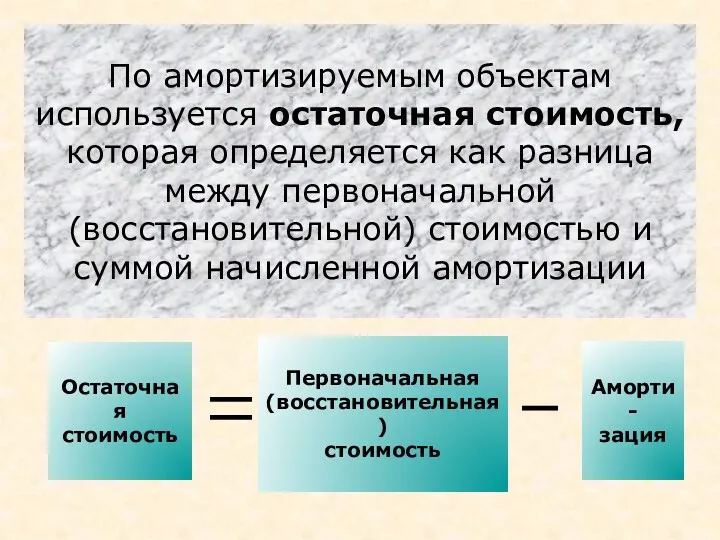

- 14. По амортизируемым объектам используется остаточная стоимость, которая определяется как разница между первоначальной (восстановительной) стоимостью и суммой

- 15. Начисление амортизации основных средств и нематериальных активов производится независимо от результатов хозяйственной деятельности организации в отчетном

- 16. Особым образом производится оценка валютных операций

- 17. Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании

- 18. Оценка отдельных объектов бухгалтерского учета

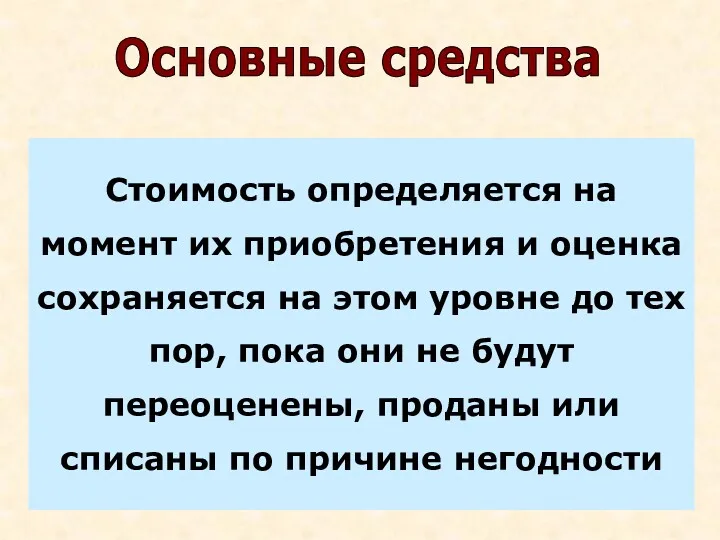

- 19. Стоимость определяется на момент их приобретения и оценка сохраняется на этом уровне до тех пор, пока

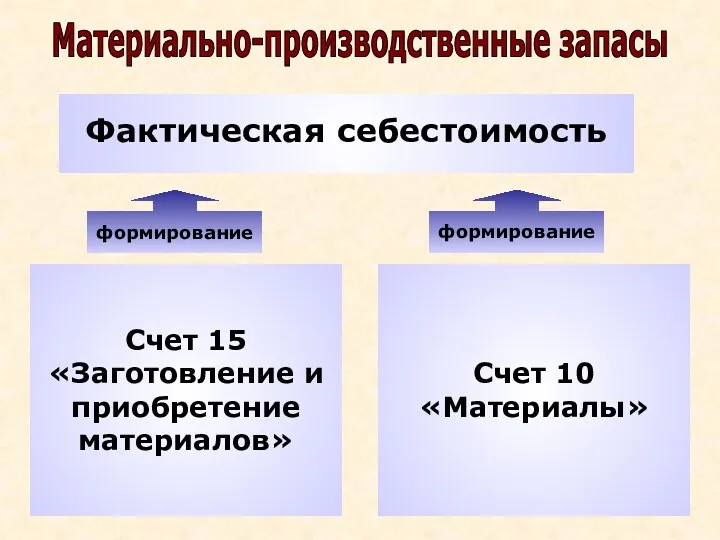

- 20. Фактическая себестоимость Счет 15 «Заготовление и приобретение материалов» Счет 10 «Материалы» формирование Материально-производственные запасы формирование

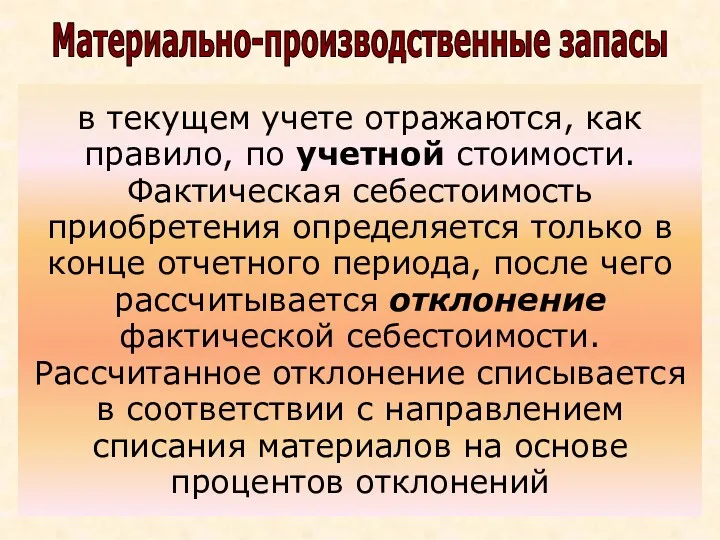

- 21. в текущем учете отражаются, как правило, по учетной стоимости. Фактическая себестоимость приобретения определяется только в конце

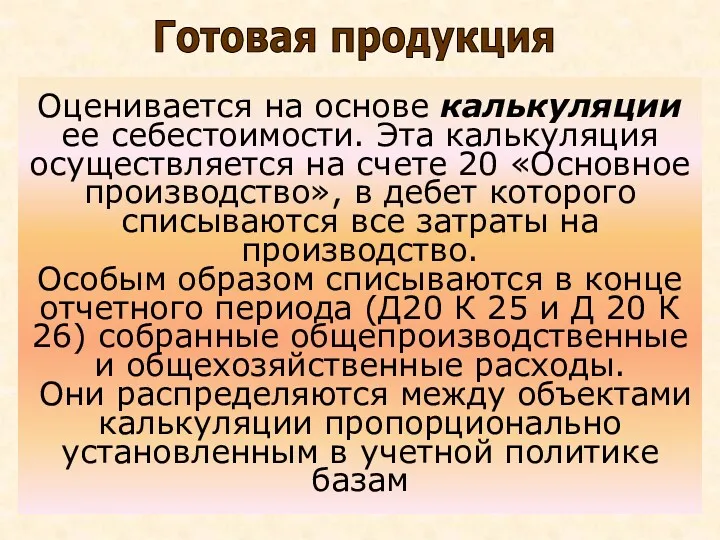

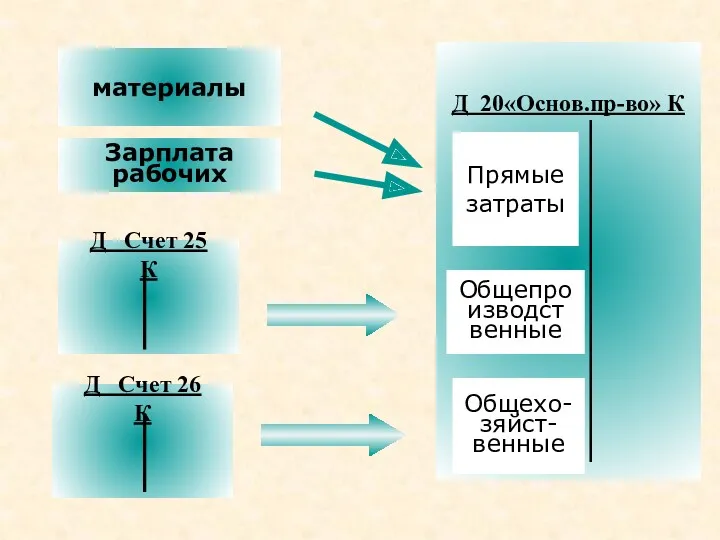

- 22. Оценивается на основе калькуляции ее себестоимости. Эта калькуляция осуществляется на счете 20 «Основное производство», в дебет

- 23. Д 20«Основ.пр-во» К материалы Зарплата рабочих Д Счет 25 К Д Счет 26 К Прямые затраты

- 24. Правила оценки зависят от того, когда и для каких целей производится оценка Обязательства

- 25. при постановке на бухгалтерский учет – в суммах, обусловленных договором, установленных по соглашению сторон, участвующих в

- 27. Скачать презентацию

ОЦЕНКА ЭТО СПОСОБ

ОТРАЖЕНИЯ ОБЪЕКТОВ УЧЕТА

В ДЕНЕЖНОМ ВЫРАЖЕНИИ

НА ОСНОВЕ

ОЦЕНКА ЭТО СПОСОБ

ОТРАЖЕНИЯ ОБЪЕКТОВ УЧЕТА

В ДЕНЕЖНОМ ВЫРАЖЕНИИ

НА ОСНОВЕ

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском

Правила оценки имущества и

источников его формирования

устанавливаются

нормативными

Правила оценки имущества и

источников его формирования

устанавливаются

нормативными

Имущества организации

и источников его образования основаны на единых методологических подходах

Имущества организации и источников его образования основаны на единых методологических подходах

ОЦЕНКА указанных объектов

производится, как правило:

по фактической (первоначальной)

стоимости (себестоимости)

в сумме

ОЦЕНКА указанных объектов

производится, как правило:

по фактической (первоначальной)

стоимости (себестоимости)

в сумме

Для обеспечения полезности информации

в соответствующих случаях оценка

объектов может производиться:

По

Для обеспечения полезности информации

в соответствующих случаях оценка

объектов может производиться:

По

равна сумме денежных средств, которая должна быть уплачена на дату составления

равна сумме денежных средств, которая должна быть уплачена на дату составления

равна сумме денежных средств, которая может быть получена в результате продажи

равна сумме денежных средств, которая может быть получена в результате продажи

это средство определения любой стоимостной величины на некоторый момент времени при

это средство определения любой стоимостной величины на некоторый момент времени при

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов

Оценка имущества, полученного безвозмездно осуществляется по рыночной стоимости на дату оприходования

Оценка имущества, полученного безвозмездно осуществляется по рыночной стоимости на дату оприходования

Оценка имущества, произведенного в самой организации, осуществляется по стоимости его изготовления

Оценка имущества, произведенного в самой организации, осуществляется по стоимости его изготовления

По амортизируемым объектам используется остаточная стоимость, которая определяется как разница между

По амортизируемым объектам используется остаточная стоимость, которая определяется как разница между

Начисление амортизации основных средств и нематериальных активов производится независимо от результатов

Начисление амортизации основных средств и нематериальных активов производится независимо от результатов

Особым образом

производится оценка

валютных операций

Особым образом

производится оценка

валютных операций

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте

Оценка

отдельных объектов бухгалтерского учета

Оценка

отдельных объектов бухгалтерского учета

Стоимость определяется на момент их приобретения и оценка сохраняется на этом

Стоимость определяется на момент их приобретения и оценка сохраняется на этом

Фактическая себестоимость

Счет 15

«Заготовление и

приобретение

материалов»

Счет 10

«Материалы»

формирование

Материально-производственные запасы

формирование

Фактическая себестоимость

Счет 15

«Заготовление и

приобретение

материалов»

Счет 10

«Материалы»

формирование

Материально-производственные запасы

формирование

в текущем учете отражаются, как правило, по учетной стоимости. Фактическая себестоимость

в текущем учете отражаются, как правило, по учетной стоимости. Фактическая себестоимость

Оценивается на основе калькуляции ее себестоимости. Эта калькуляция осуществляется на счете

Оценивается на основе калькуляции ее себестоимости. Эта калькуляция осуществляется на счете

Д 20«Основ.пр-во» К

материалы

Зарплата

рабочих

Д Счет 25 К

Д Счет 26 К

Прямые

затраты

Общепро

изводст

венные

Общехо-

зяйст-

венные

Д 20«Основ.пр-во» К

материалы

Зарплата

рабочих

Д Счет 25 К

Д Счет 26 К

Прямые

затраты

Общепро

изводст

венные

Общехо-

зяйст-

венные

Правила оценки

зависят от того, когда и

для каких целей производится

оценка

Обязательства

Правила оценки

зависят от того, когда и

для каких целей производится

оценка

Обязательства

при постановке на бухгалтерский учет

– в суммах, обусловленных договором,

установленных

при постановке на бухгалтерский учет

– в суммах, обусловленных договором,

установленных

Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений

Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Опционный рынок России

Опционный рынок России Кредитный процесс

Кредитный процесс Аудиторское заключение. Основы аудита

Аудиторское заключение. Основы аудита Аналитические возможности финансовой отчетности

Аналитические возможности финансовой отчетности Осуществление и оформление потребительских кредитов на примере ПАО ПочтаБанк

Осуществление и оформление потребительских кредитов на примере ПАО ПочтаБанк Chazar valka proti jejich financnim klanum

Chazar valka proti jejich financnim klanum Основы построения системы налогообложения

Основы построения системы налогообложения Взаимоотношения предпринимателей с кредитными организациями

Взаимоотношения предпринимателей с кредитными организациями Агентство по страхованию вкладов

Агентство по страхованию вкладов Організація стратегічного управління в банку

Організація стратегічного управління в банку Нематериальные активы

Нематериальные активы Социальная ипотека

Социальная ипотека Техническая инвентаризация отдельно стоящих зданий

Техническая инвентаризация отдельно стоящих зданий Модели налогового учета

Модели налогового учета Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Сущность и цели аудита

Сущность и цели аудита Продукты по банковским картам

Продукты по банковским картам Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Фандрайзинг с картинками

Фандрайзинг с картинками Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Понятие социального обеспечения. Виды социального обеспечения

Понятие социального обеспечения. Виды социального обеспечения Финансы в экономике

Финансы в экономике Учет капитальных затрат и внеоборотных активов

Учет капитальных затрат и внеоборотных активов Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков