- Аудиторское заключение. Основы аудита

Содержание

- 2. Аудиторское заключение

- 3. Руководство аудируемого лица лица, отвечающие за повседневное руководство аудируемым лицом, а также осуществление хозяйственных операций, ведение

- 4. Представители собственника аудируемого лица лица или коллегиальные органы, которые осуществляют общий надзор и стратегическое руководство деятельностью

- 5. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной

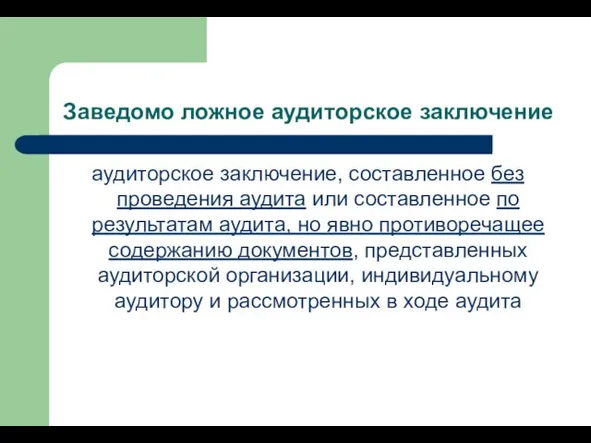

- 6. Заведомо ложное аудиторское заключение аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но

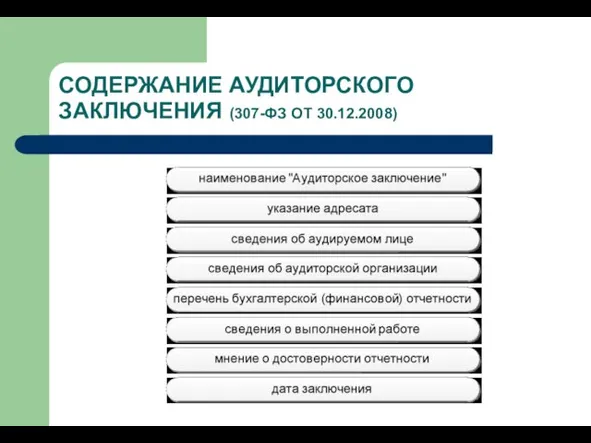

- 7. СОДЕРЖАНИЕ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ (307-ФЗ ОТ 30.12.2008)

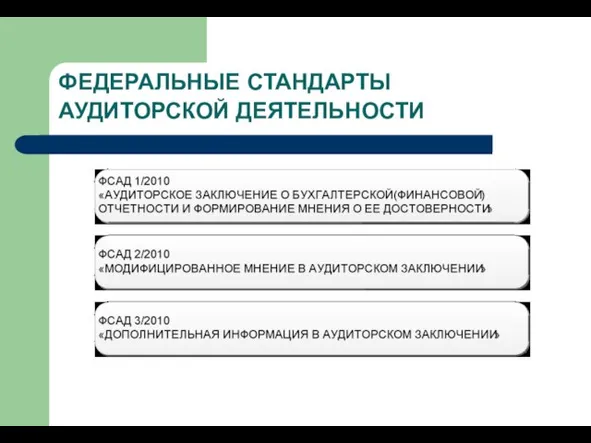

- 8. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

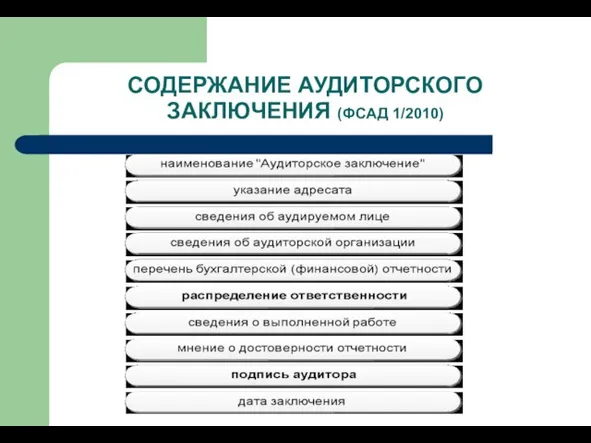

- 9. СОДЕРЖАНИЕ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ (ФСАД 1/2010)

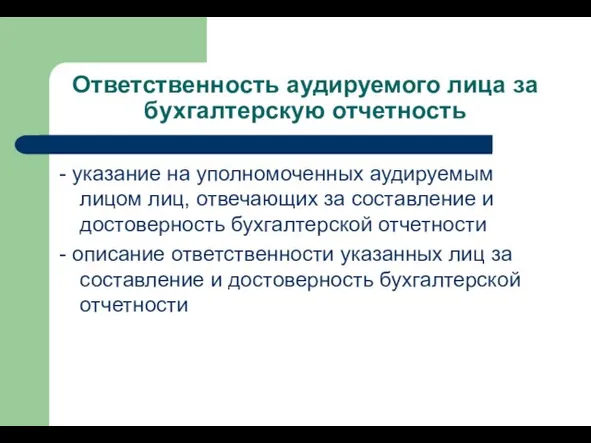

- 10. Ответственность аудируемого лица за бухгалтерскую отчетность - указание на уполномоченных аудируемым лицом лиц, отвечающих за составление

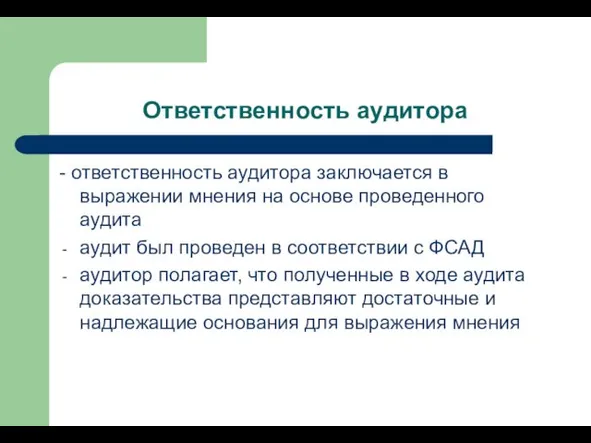

- 11. Ответственность аудитора - ответственность аудитора заключается в выражении мнения на основе проведенного аудита аудит был проведен

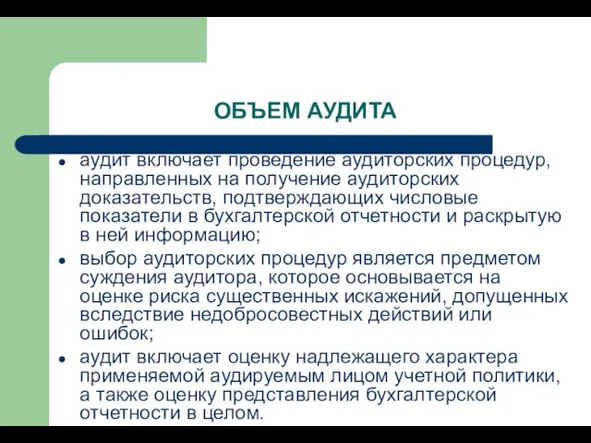

- 12. ОБЪЕМ АУДИТА аудит включает проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в

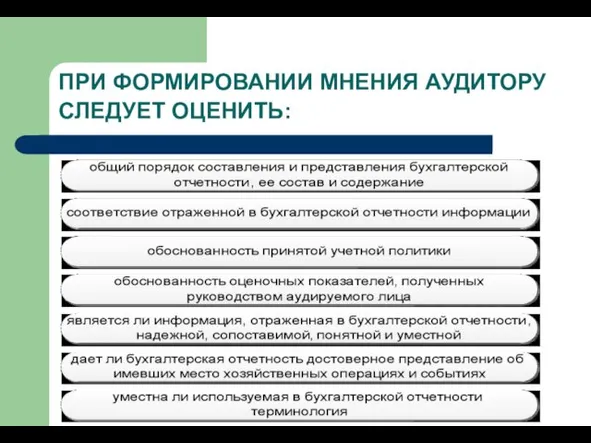

- 13. ПРИ ФОРМИРОВАНИИ МНЕНИЯ АУДИТОРУ СЛЕДУЕТ ОЦЕНИТЬ:

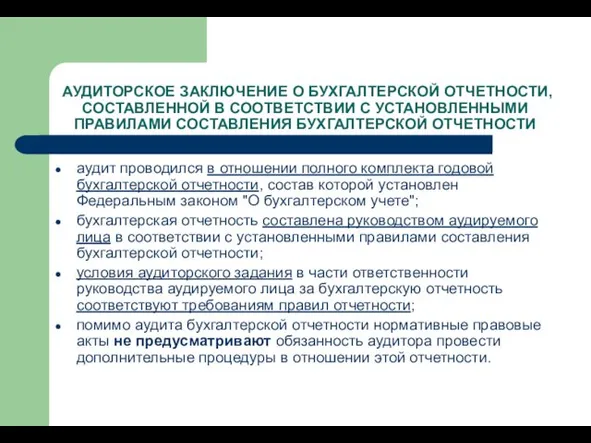

- 14. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ В СООТВЕТСТВИИ С УСТАНОВЛЕННЫМИ ПРАВИЛАМИ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ аудит проводился

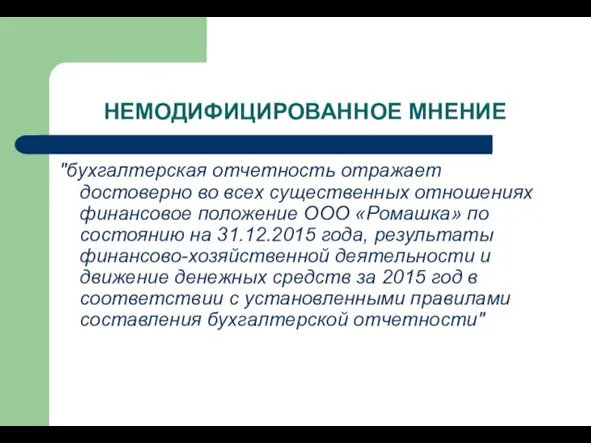

- 15. НЕМОДИФИЦИРОВАННОЕ МНЕНИЕ "бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение ООО «Ромашка» по состоянию

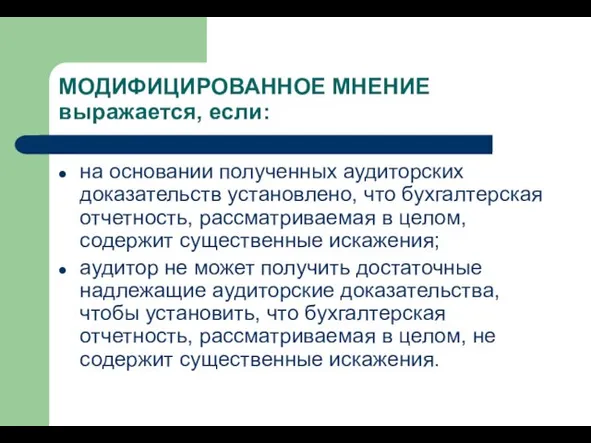

- 16. МОДИФИЦИРОВАННОЕ МНЕНИЕ выражается, если: на основании полученных аудиторских доказательств установлено, что бухгалтерская отчетность, рассматриваемая в целом,

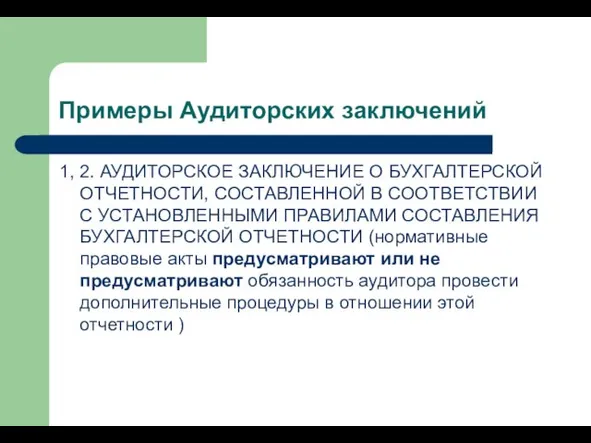

- 17. Примеры Аудиторских заключений 1, 2. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ В СООТВЕТСТВИИ С УСТАНОВЛЕННЫМИ ПРАВИЛАМИ

- 18. Примеры Аудиторских заключений 3. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ В СООТВЕТСТВИИ С УСТАНОВЛЕННЫМИ ПРАВИЛАМИ

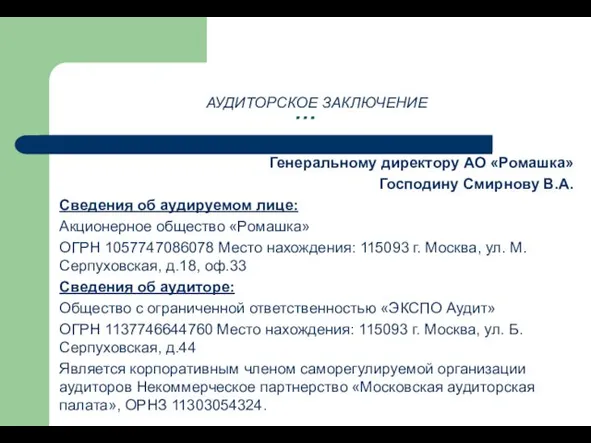

- 19. … АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ Генеральному директору АО «Ромашка» Господину Смирнову В.А. Сведения об аудируемом лице: Акционерное общество

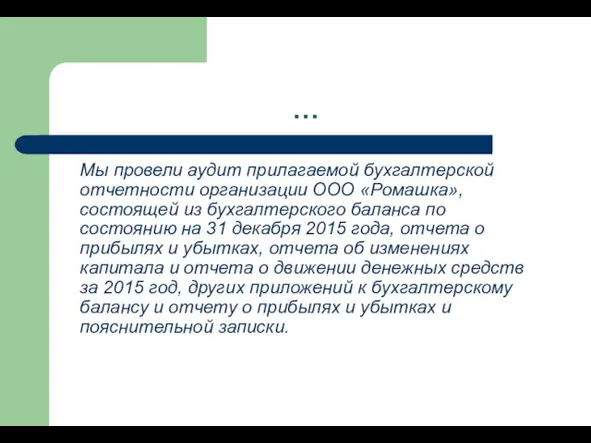

- 20. … Мы провели аудит прилагаемой бухгалтерской отчетности организации ООО «Ромашка», состоящей из бухгалтерского баланса по состоянию

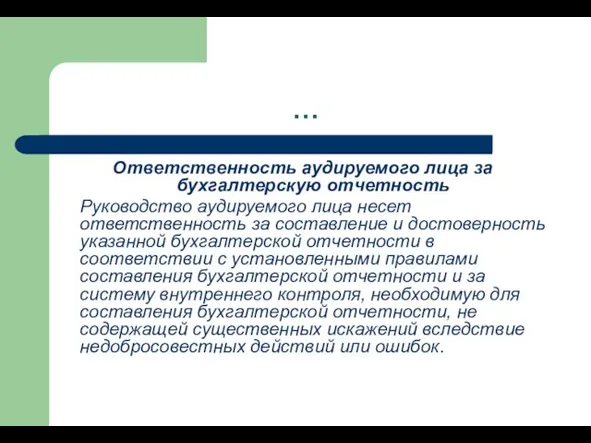

- 21. … Ответственность аудируемого лица за бухгалтерскую отчетность Руководство аудируемого лица несет ответственность за составление и достоверность

- 22. … Ответственность аудитора Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведенного

- 23. … Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской

- 24. … В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской

- 25. … Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством

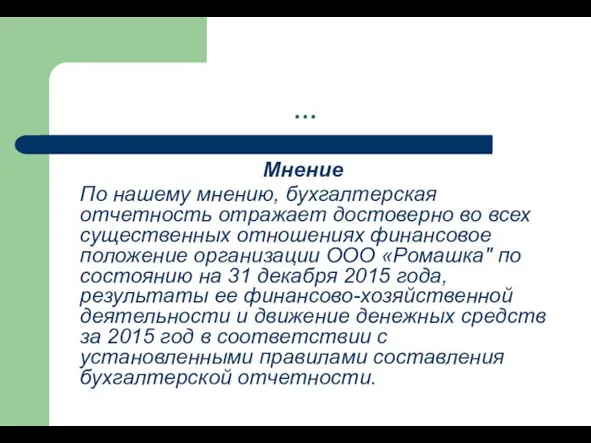

- 26. … Мнение По нашему мнению, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации

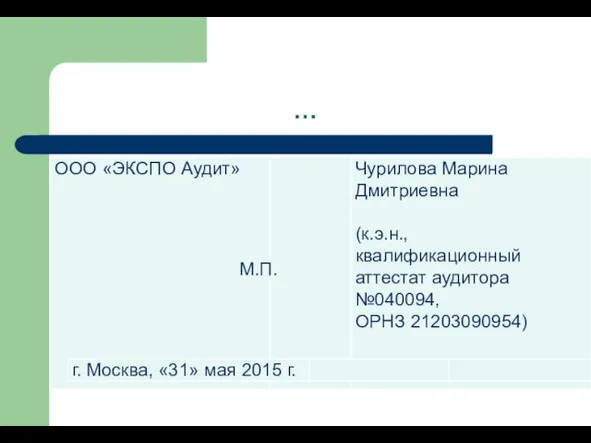

- 27. … М.П.

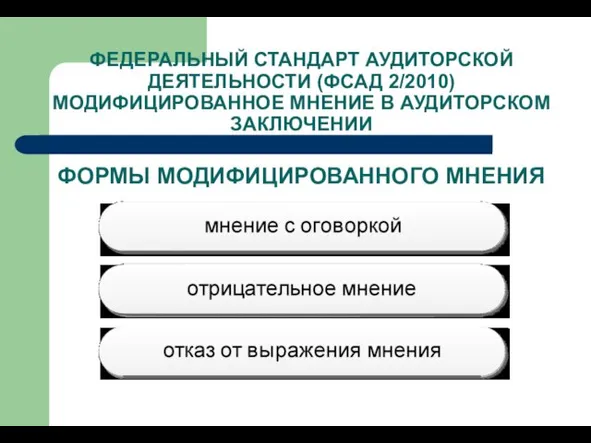

- 28. ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 2/2010) МОДИФИЦИРОВАННОЕ МНЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ

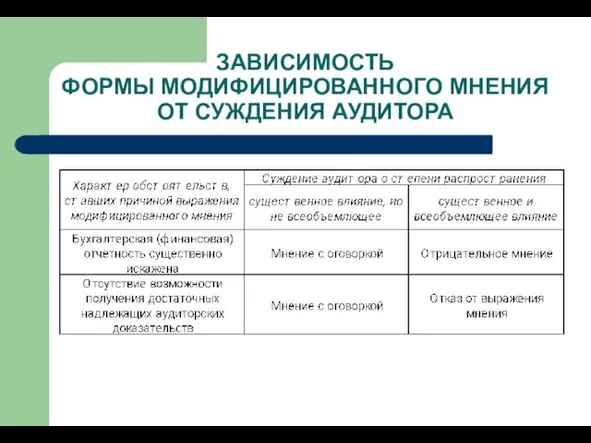

- 29. ЗАВИСИМОСТЬ ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ ОТ СУЖДЕНИЯ АУДИТОРА

- 31. Скачать презентацию

Аудиторское заключение

Аудиторское заключение

Руководство аудируемого лица

лица, отвечающие за повседневное руководство аудируемым лицом, а также

Руководство аудируемого лица

лица, отвечающие за повседневное руководство аудируемым лицом, а также

Представители собственника аудируемого лица

лица или коллегиальные органы, которые осуществляют общий надзор

Представители собственника аудируемого лица

лица или коллегиальные органы, которые осуществляют общий надзор

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых

Заведомо ложное аудиторское заключение

аудиторское заключение, составленное без проведения аудита или составленное

Заведомо ложное аудиторское заключение

аудиторское заключение, составленное без проведения аудита или составленное

СОДЕРЖАНИЕ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ (307-ФЗ ОТ 30.12.2008)

СОДЕРЖАНИЕ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ (307-ФЗ ОТ 30.12.2008)

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

СОДЕРЖАНИЕ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ (ФСАД 1/2010)

СОДЕРЖАНИЕ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ (ФСАД 1/2010)

Ответственность аудируемого лица за бухгалтерскую отчетность

- указание на уполномоченных аудируемым лицом

Ответственность аудируемого лица за бухгалтерскую отчетность

- указание на уполномоченных аудируемым лицом

Ответственность аудитора

- ответственность аудитора заключается в выражении мнения на основе

Ответственность аудитора

- ответственность аудитора заключается в выражении мнения на основе

ОБЪЕМ АУДИТА

аудит включает проведение аудиторских процедур, направленных на получение аудиторских

ОБЪЕМ АУДИТА

аудит включает проведение аудиторских процедур, направленных на получение аудиторских

ПРИ ФОРМИРОВАНИИ МНЕНИЯ АУДИТОРУ СЛЕДУЕТ ОЦЕНИТЬ:

ПРИ ФОРМИРОВАНИИ МНЕНИЯ АУДИТОРУ СЛЕДУЕТ ОЦЕНИТЬ:

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ В СООТВЕТСТВИИ С УСТАНОВЛЕННЫМИ ПРАВИЛАМИ

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ В СООТВЕТСТВИИ С УСТАНОВЛЕННЫМИ ПРАВИЛАМИ

НЕМОДИФИЦИРОВАННОЕ МНЕНИЕ

"бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение

НЕМОДИФИЦИРОВАННОЕ МНЕНИЕ

"бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение

МОДИФИЦИРОВАННОЕ МНЕНИЕ

выражается, если:

на основании полученных аудиторских доказательств установлено, что бухгалтерская

МОДИФИЦИРОВАННОЕ МНЕНИЕ

выражается, если:

на основании полученных аудиторских доказательств установлено, что бухгалтерская

Примеры Аудиторских заключений

1, 2. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ

Примеры Аудиторских заключений

1, 2. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ

Примеры Аудиторских заключений

3. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ В

Примеры Аудиторских заключений

3. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ О КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ В

…

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Генеральному директору АО «Ромашка»

Господину Смирнову В.А.

Сведения об аудируемом лице:

Акционерное общество

…

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Генеральному директору АО «Ромашка»

Господину Смирнову В.А.

Сведения об аудируемом лице:

Акционерное общество

…

Мы провели аудит прилагаемой бухгалтерской отчетности организации ООО «Ромашка», состоящей из

…

Мы провели аудит прилагаемой бухгалтерской отчетности организации ООО «Ромашка», состоящей из

…

Ответственность аудируемого лица за бухгалтерскую отчетность

Руководство аудируемого лица несет ответственность за

…

Ответственность аудируемого лица за бухгалтерскую отчетность

Руководство аудируемого лица несет ответственность за

…

Ответственность аудитора

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности

…

Ответственность аудитора

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности

…

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих

…

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих

…

В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая

…

В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая

…

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности

…

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности

…

Мнение

По нашему мнению, бухгалтерская отчетность отражает достоверно во всех существенных отношениях

…

Мнение

По нашему мнению, бухгалтерская отчетность отражает достоверно во всех существенных отношениях

…

М.П.

…

М.П.

ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 2/2010)

МОДИФИЦИРОВАННОЕ МНЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ

ФОРМЫ МОДИФИЦИРОВАННОГО

ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 2/2010) МОДИФИЦИРОВАННОЕ МНЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ФОРМЫ МОДИФИЦИРОВАННОГО

ЗАВИСИМОСТЬ

ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ ОТ СУЖДЕНИЯ АУДИТОРА

ЗАВИСИМОСТЬ

ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ ОТ СУЖДЕНИЯ АУДИТОРА

МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Налоги и налогообложение (ФВМ)

Налоги и налогообложение (ФВМ) Налог на имущество физических лиц

Налог на имущество физических лиц Государственный кредит

Государственный кредит Внедрение системы персонифицированного финансирования в Белгородской области

Внедрение системы персонифицированного финансирования в Белгородской области Управление денежными потоками

Управление денежными потоками Финансовый риск-менеджмент

Финансовый риск-менеджмент Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Производные ценные бумаги

Производные ценные бумаги Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров

Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты

Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты Организация закупочно-сбытовой деятельности торгового предприятия

Организация закупочно-сбытовой деятельности торгового предприятия Прибыль и рентабельность

Прибыль и рентабельность Нефтегарант. Негосударственный пенсионный фонд

Нефтегарант. Негосударственный пенсионный фонд Бухгалтерский учет

Бухгалтерский учет Страховые суммы и страховые выплаты по договору личного страхования

Страховые суммы и страховые выплаты по договору личного страхования Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд

Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Bank of England

Bank of England Счетная Палата Российской Федерации

Счетная Палата Российской Федерации Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Налоговая система

Налоговая система Бургер Кинг. Отчет о прибылях и убытках

Бургер Кинг. Отчет о прибылях и убытках