- Управление денежными потоками

Содержание

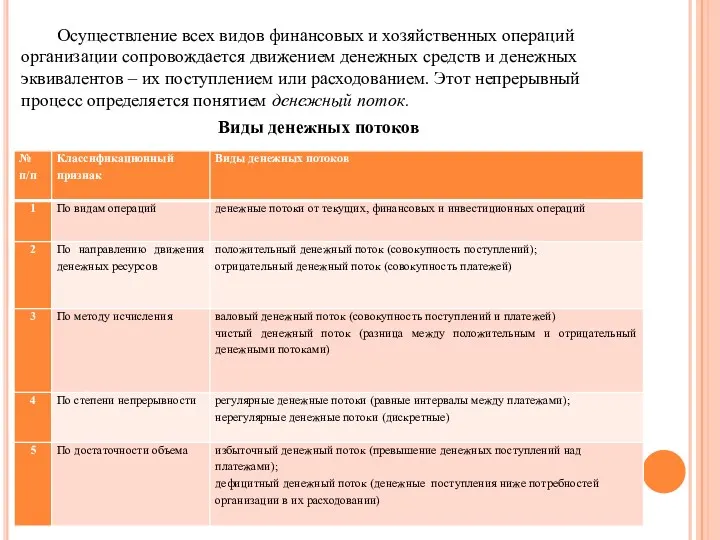

- 2. Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств и денежных эквивалентов –

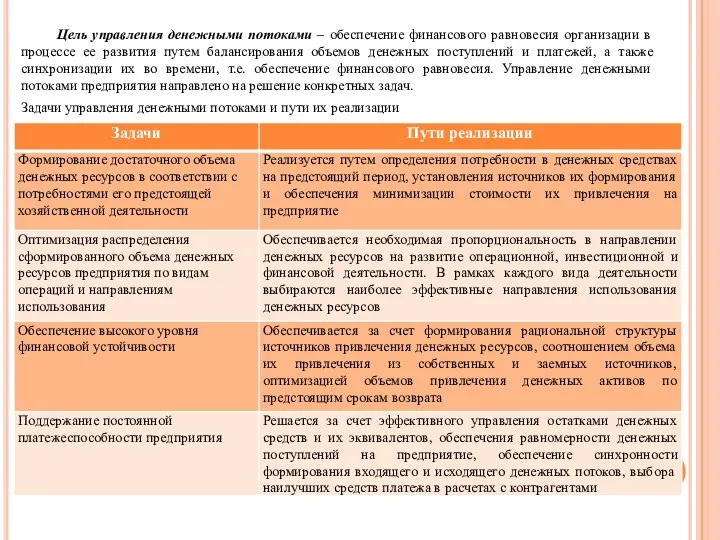

- 3. Цель управления денежными потоками – обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов

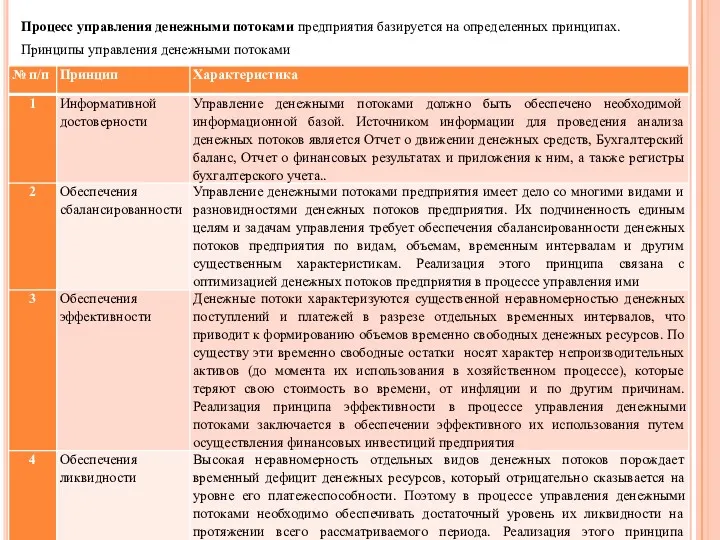

- 5. Процесс управления денежными потоками предприятия базируется на определенных принципах. Принципы управления денежными потоками

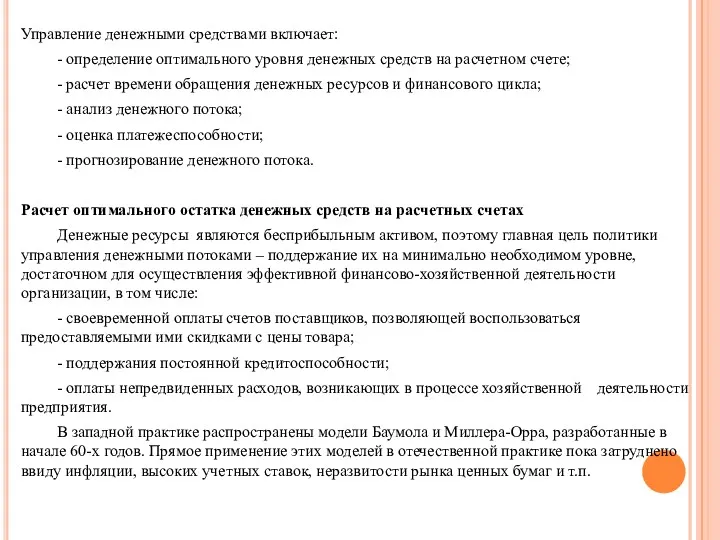

- 6. Управление денежными средствами включает: - определение оптимального уровня денежных средств на расчетном счете; - расчет времени

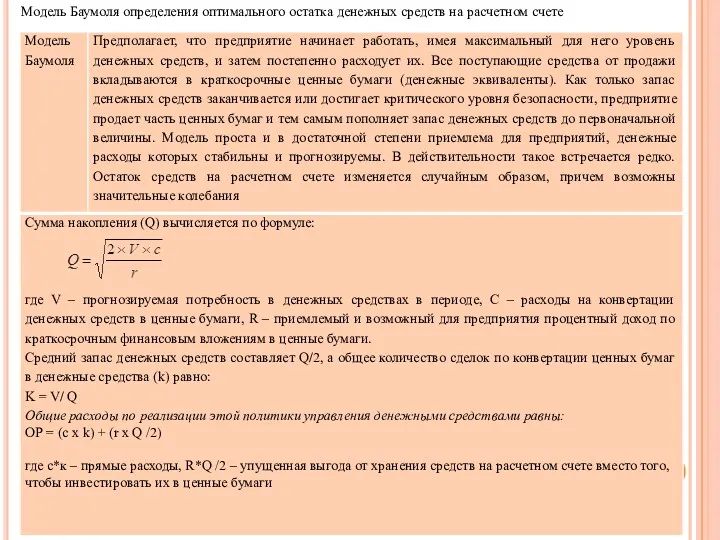

- 7. Модель Баумоля определения оптимального остатка денежных средств на расчетном счете

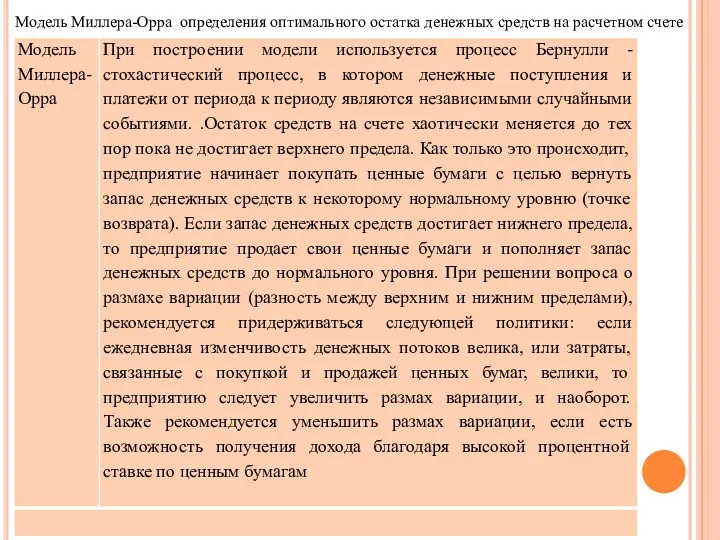

- 8. Модель Миллера-Орра определения оптимального остатка денежных средств на расчетном счете

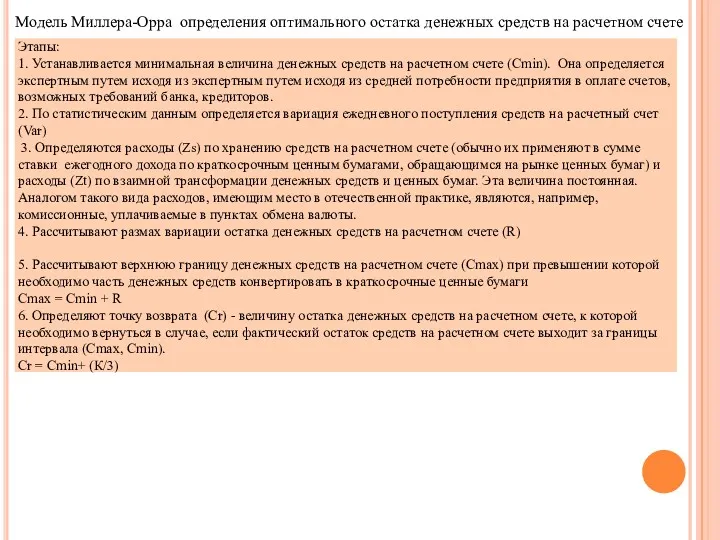

- 9. Модель Миллера-Орра определения оптимального остатка денежных средств на расчетном счете

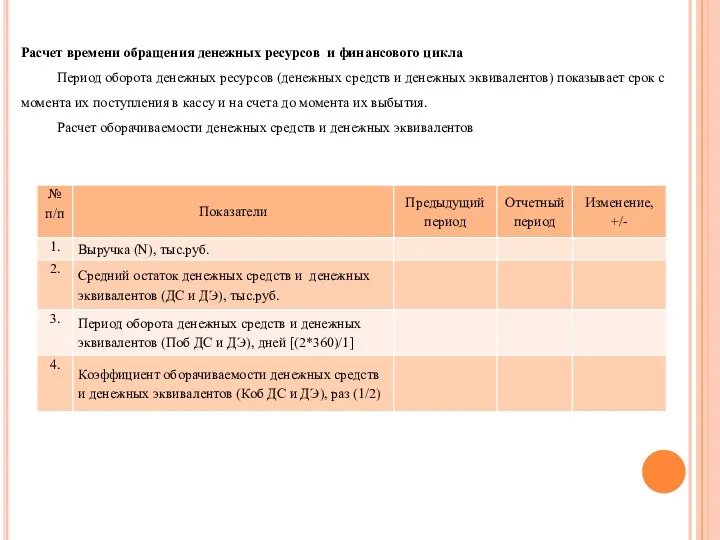

- 10. Расчет времени обращения денежных ресурсов и финансового цикла Период оборота денежных ресурсов (денежных средств и денежных

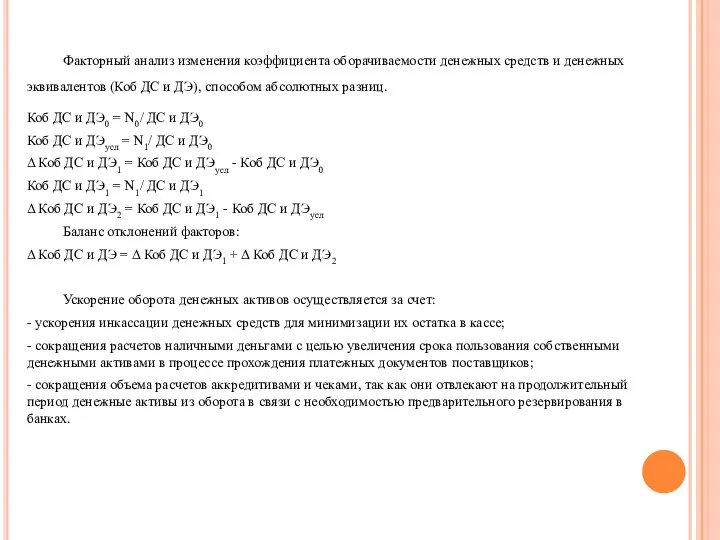

- 11. Факторный анализ изменения коэффициента оборачиваемости денежных средств и денежных эквивалентов (Коб ДС и ДЭ), способом абсолютных

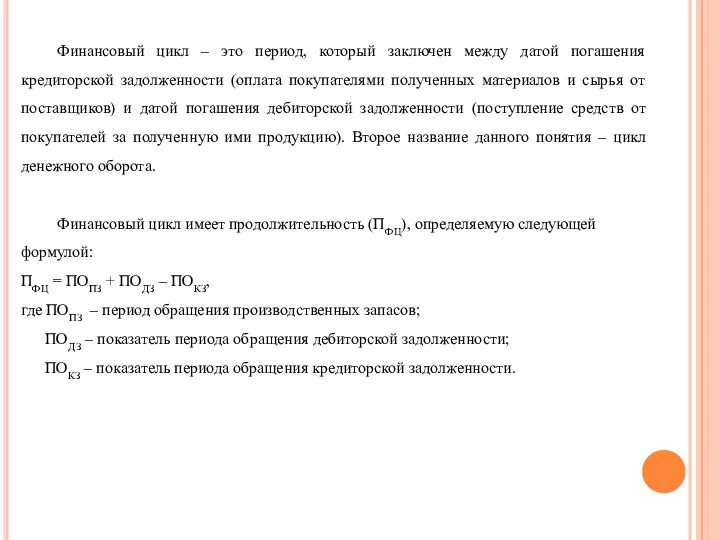

- 12. Финансовый цикл – это период, который заключен между датой погашения кредиторской задолженности (оплата покупателями полученных материалов

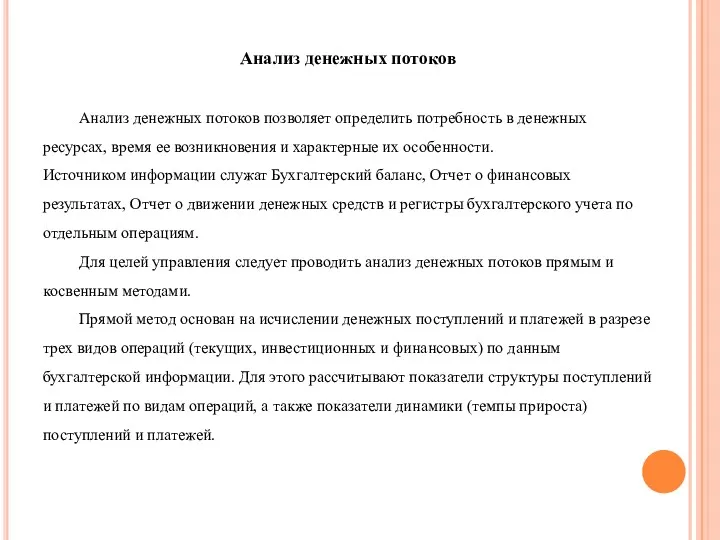

- 13. Анализ денежных потоков Анализ денежных потоков позволяет определить потребность в денежных ресурсах, время ее возникновения и

- 14. Анализ денежных потоков прямым методом

- 15. Анализ динамики и структуры поступлений и платежей (прямой метод)

- 16. Косвенный метод анализа денежных потоков подразумевает проведение ряда корректировок, которые условно подразделяются на три группы по

- 17. 1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с поступлением денежных

- 18. 2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но

- 19. 3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающими движения

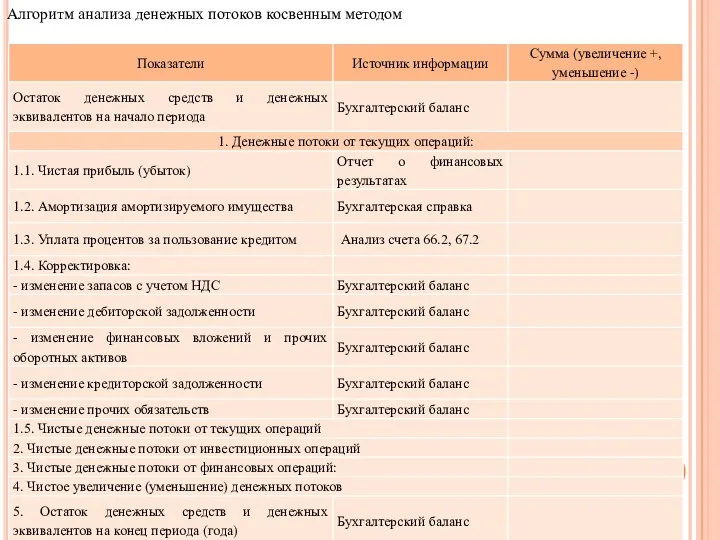

- 20. Алгоритм анализа денежных потоков косвенным методом

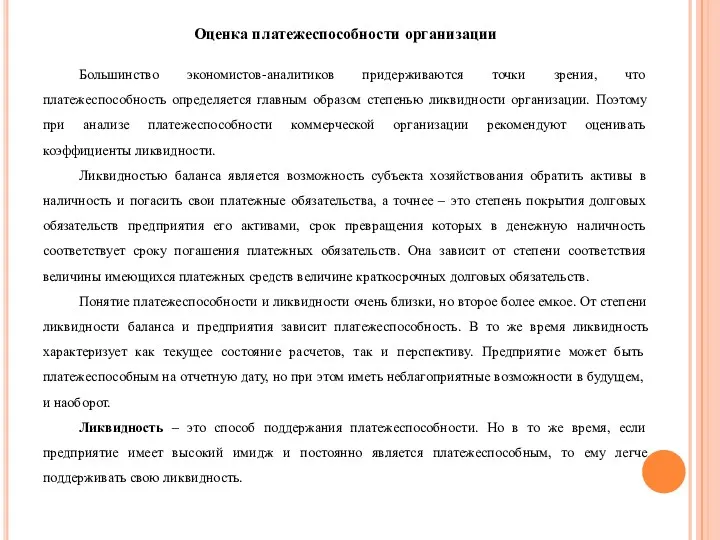

- 21. Оценка платежеспособности организации Большинство экономистов-аналитиков придерживаются точки зрения, что платежеспособность определяется главным образом степенью ликвидности организации.

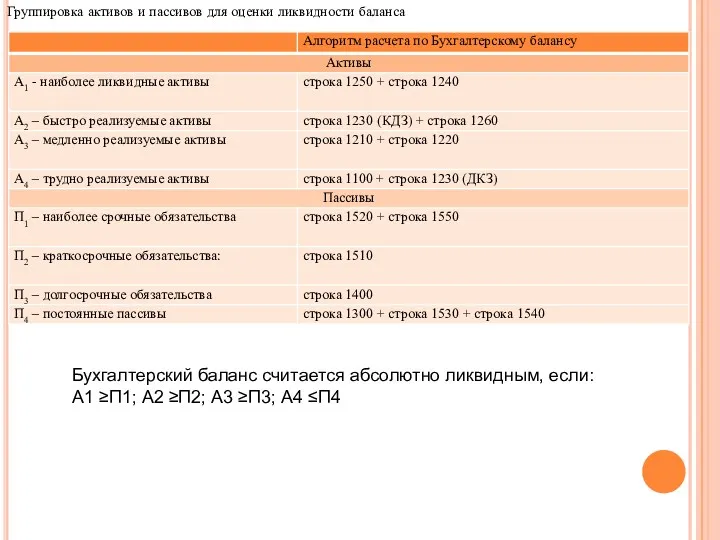

- 22. Группировка активов и пассивов для оценки ликвидности баланса Бухгалтерский баланс считается абсолютно ликвидным, если: А1 ≥П1;

- 23. Анализ ликвидности баланса, в тыс. руб.

- 24. Сопоставление итогов А1 и П1, отражает соотношение текущих платежей и поступлений. Сравнение итогов А2 и П2,

- 25. Коэффициенты ликвидности: - коэффициент абсолютной ликвидности характеризует возможность предприятия выполнять краткосрочные обязательства за счет свободных денежных

- 26. Коэффициенты ликвидности: методика расчета и их нормативные значения Анализ коэффициентов ликвидности

- 27. Общий показатель платежеспособности - показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств.

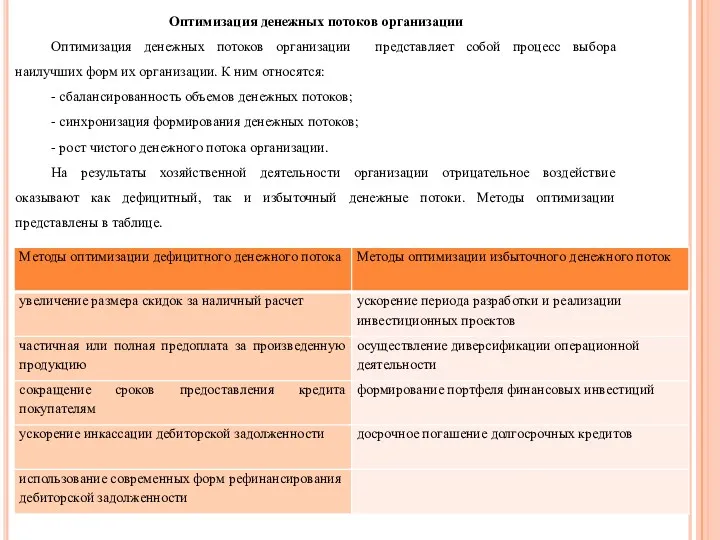

- 28. Оптимизация денежных потоков организации Оптимизация денежных потоков организации представляет собой процесс выбора наилучших форм их организации.

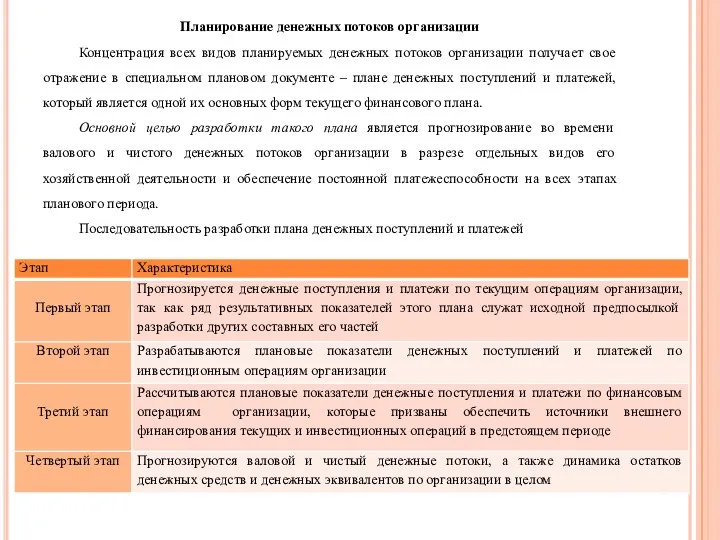

- 29. Планирование денежных потоков организации Концентрация всех видов планируемых денежных потоков организации получает свое отражение в специальном

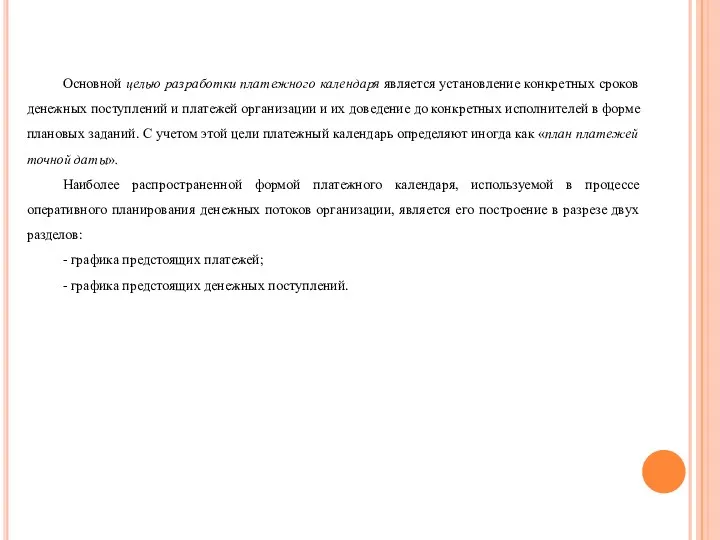

- 30. Основной целью разработки платежного календаря является установление конкретных сроков денежных поступлений и платежей организации и их

- 32. Скачать презентацию

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных

Цель управления денежными потоками – обеспечение финансового равновесия организации в процессе

Цель управления денежными потоками – обеспечение финансового равновесия организации в процессе

Процесс управления денежными потоками предприятия базируется на определенных принципах.

Принципы управления денежными

Процесс управления денежными потоками предприятия базируется на определенных принципах.

Принципы управления денежными

Управление денежными средствами включает:

- определение оптимального уровня денежных средств на

Управление денежными средствами включает:

- определение оптимального уровня денежных средств на

Модель Баумоля определения оптимального остатка денежных средств на расчетном счете

Модель Баумоля определения оптимального остатка денежных средств на расчетном счете

Модель Миллера-Орра определения оптимального остатка денежных средств на расчетном счете

Модель Миллера-Орра определения оптимального остатка денежных средств на расчетном счете

Модель Миллера-Орра определения оптимального остатка денежных средств на расчетном счете

Модель Миллера-Орра определения оптимального остатка денежных средств на расчетном счете

Расчет времени обращения денежных ресурсов и финансового цикла

Период оборота денежных ресурсов

Период оборота денежных ресурсов

Факторный анализ изменения коэффициента оборачиваемости денежных средств и денежных эквивалентов (Коб

Факторный анализ изменения коэффициента оборачиваемости денежных средств и денежных эквивалентов (Коб

Финансовый цикл – это период, который заключен между датой погашения кредиторской

Финансовый цикл – это период, который заключен между датой погашения кредиторской

Анализ денежных потоков

Анализ денежных потоков позволяет определить потребность в денежных ресурсах,

Анализ денежных потоков

Анализ денежных потоков позволяет определить потребность в денежных ресурсах,

Анализ денежных потоков прямым методом

Анализ денежных потоков прямым методом

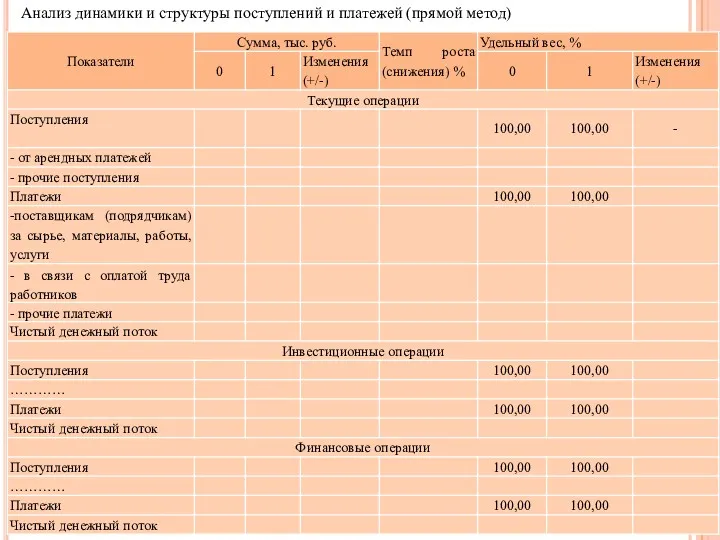

Анализ динамики и структуры поступлений и платежей (прямой метод)

Анализ динамики и структуры поступлений и платежей (прямой метод)

Косвенный метод анализа денежных потоков подразумевает проведение ряда корректировок, которые условно

Косвенный метод анализа денежных потоков подразумевает проведение ряда корректировок, которые условно

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя

Алгоритм анализа денежных потоков косвенным методом

Алгоритм анализа денежных потоков косвенным методом

Оценка платежеспособности организации

Большинство экономистов-аналитиков придерживаются точки зрения, что платежеспособность определяется главным

Оценка платежеспособности организации

Большинство экономистов-аналитиков придерживаются точки зрения, что платежеспособность определяется главным

Группировка активов и пассивов для оценки ликвидности баланса

Бухгалтерский баланс считается абсолютно

Группировка активов и пассивов для оценки ликвидности баланса

Бухгалтерский баланс считается абсолютно

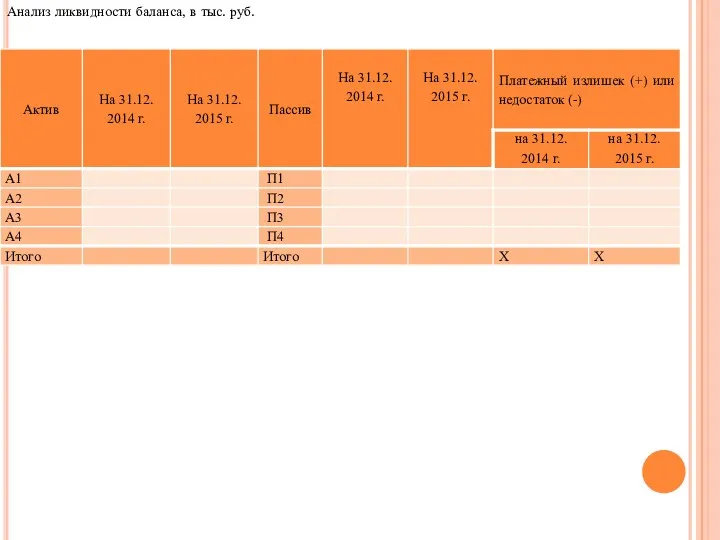

Анализ ликвидности баланса, в тыс. руб.

Анализ ликвидности баланса, в тыс. руб.

Сопоставление итогов А1 и П1, отражает соотношение текущих платежей и поступлений.

Сопоставление итогов А1 и П1, отражает соотношение текущих платежей и поступлений.

Коэффициенты ликвидности:

- коэффициент абсолютной ликвидности характеризует возможность предприятия выполнять краткосрочные обязательства

Коэффициенты ликвидности:

- коэффициент абсолютной ликвидности характеризует возможность предприятия выполнять краткосрочные обязательства

Коэффициенты ликвидности: методика расчета и их нормативные значения

Анализ коэффициентов ликвидности

Коэффициенты ликвидности: методика расчета и их нормативные значения

Анализ коэффициентов ликвидности

Общий показатель платежеспособности - показывает отношение суммы всех ликвидных средств предприятия

Общий показатель платежеспособности - показывает отношение суммы всех ликвидных средств предприятия

Оптимизация денежных потоков организации

Оптимизация денежных потоков организации представляет собой процесс выбора

Оптимизация денежных потоков организации

Оптимизация денежных потоков организации представляет собой процесс выбора

Планирование денежных потоков организации

Концентрация всех видов планируемых денежных потоков организации получает

Планирование денежных потоков организации

Концентрация всех видов планируемых денежных потоков организации получает

Основной целью разработки платежного календаря является установление конкретных сроков денежных поступлений

Основной целью разработки платежного календаря является установление конкретных сроков денежных поступлений

Банк тарихы

Банк тарихы Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Бағалау міндеттемелерін анықтау. Валюта бағамдары өзгерістерінің әсер етуі

Бағалау міндеттемелерін анықтау. Валюта бағамдары өзгерістерінің әсер етуі Venture deal types

Venture deal types Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Оценка бизнеса

Оценка бизнеса Финансы предприятий

Финансы предприятий Понятие риска

Понятие риска Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19

Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19 Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал

Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал Управление прибыльностью и рентабельностью компании

Управление прибыльностью и рентабельностью компании Анализ реальных инвестиций

Анализ реальных инвестиций Оптимизация структуры капитала малого предприятия

Оптимизация структуры капитала малого предприятия Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия

Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc Финансовый результат деятельности организации

Финансовый результат деятельности организации Сутність мета та завдання інвестиційного менеджменту

Сутність мета та завдання інвестиційного менеджменту Prezentatsia_k_diplomnoy_rabote

Prezentatsia_k_diplomnoy_rabote Международный финансовый рынок - 6

Международный финансовый рынок - 6 Финансовая разминка. Финансовый грамотей

Финансовая разминка. Финансовый грамотей Содержание и механизм финансового менеджмента организации

Содержание и механизм финансового менеджмента организации Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ