- Управление прибыльностью и рентабельностью компании

Содержание

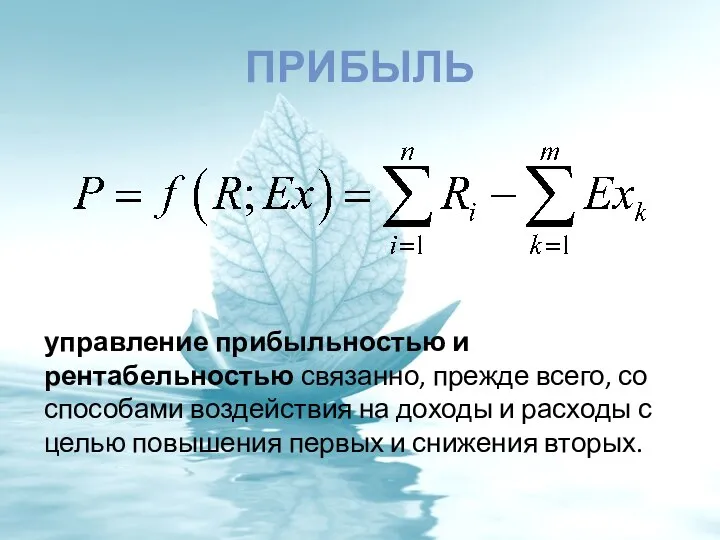

- 2. ПРИБЫЛЬ управление прибыльностью и рентабельностью связанно, прежде всего, со способами воздействия на доходы и расходы с

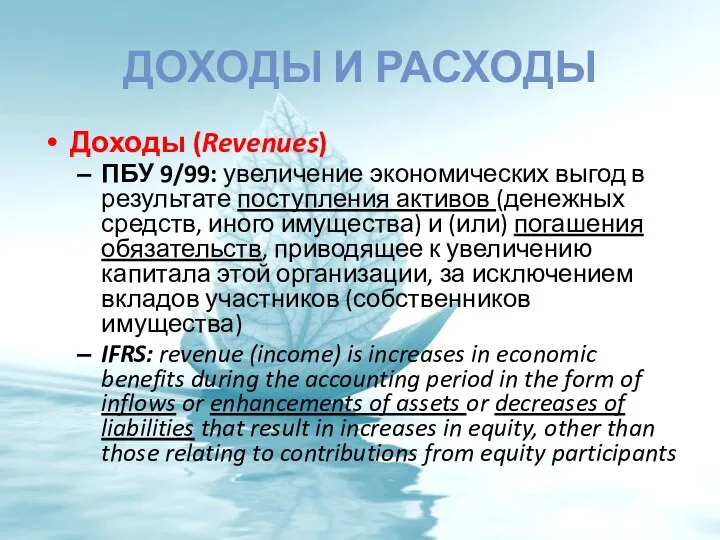

- 3. ДОХОДЫ И РАСХОДЫ Доходы (Revenues) ПБУ 9/99: увеличение экономических выгод в результате поступления активов (денежных средств,

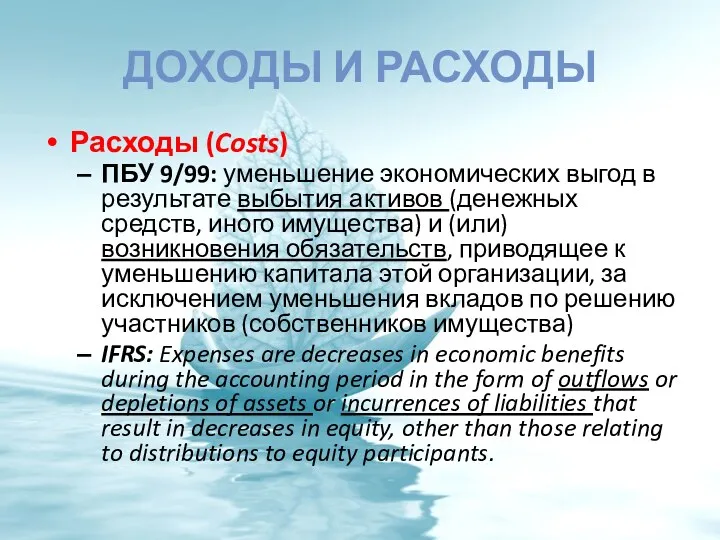

- 4. ДОХОДЫ И РАСХОДЫ Расходы (Costs) ПБУ 9/99: уменьшение экономических выгод в результате выбытия активов (денежных средств,

- 5. ФУНКЦИИ ПРИБЫЛИ 05.11.2008

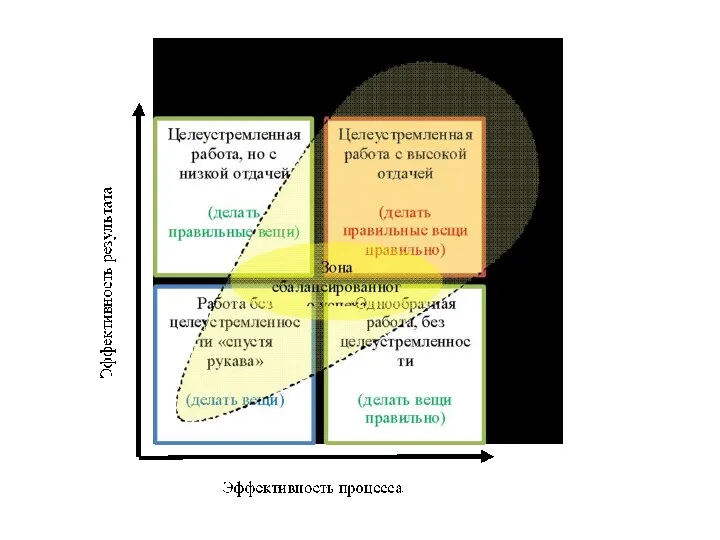

- 6. Эффект и эффективность

- 7. Эффект и эффективность

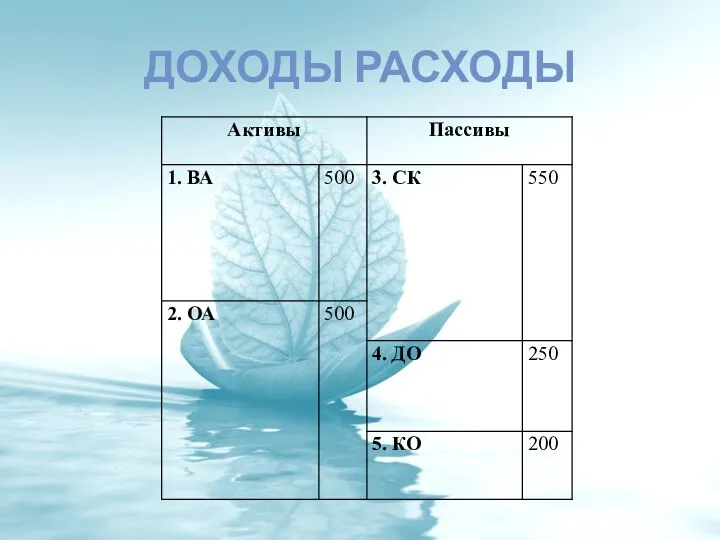

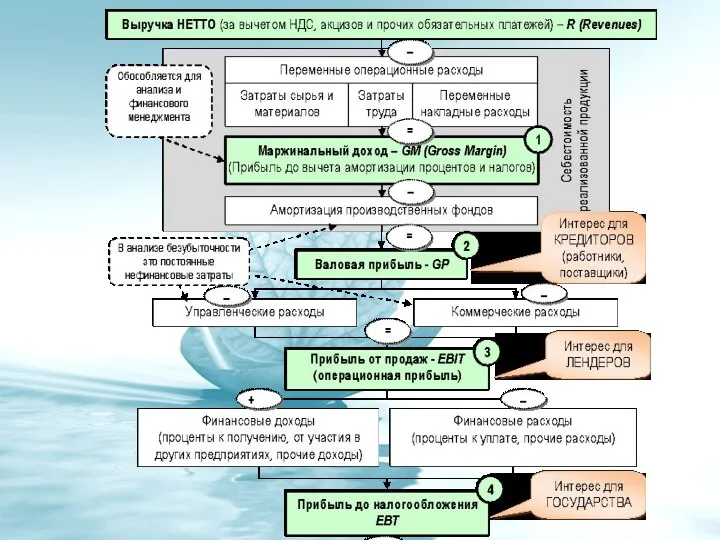

- 9. ДОХОДЫ РАСХОДЫ

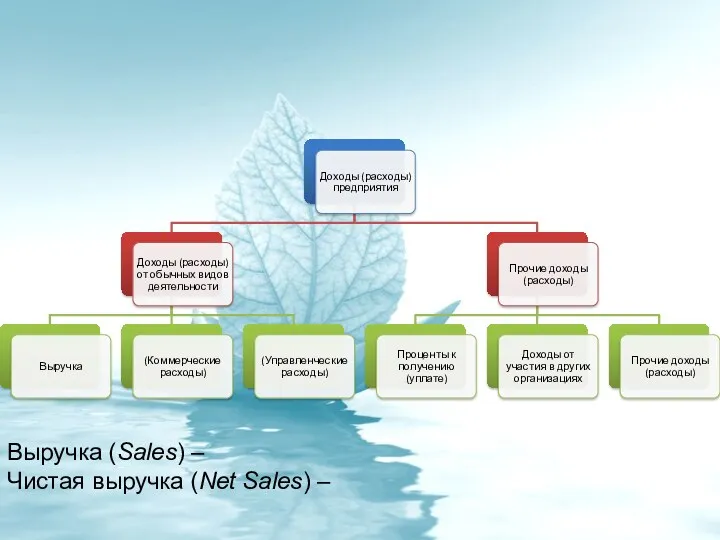

- 10. Выручка (Sales) – Чистая выручка (Net Sales) –

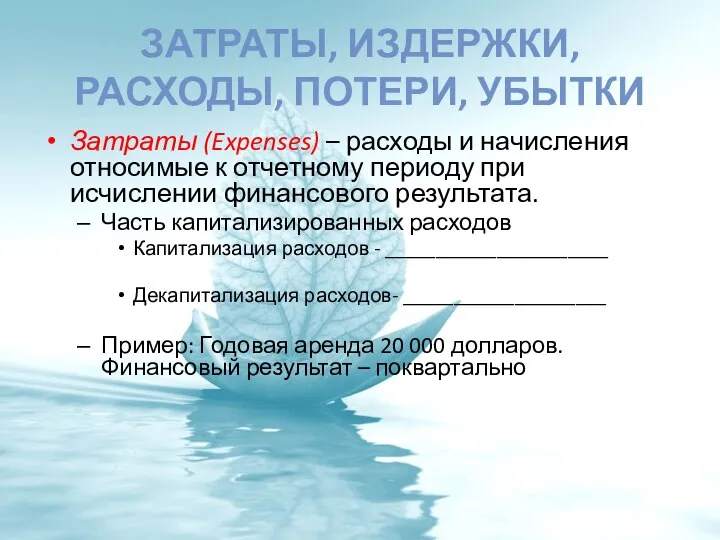

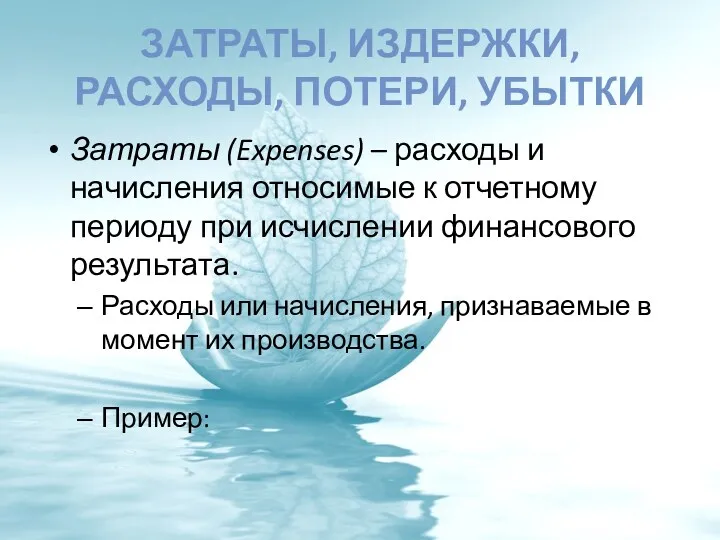

- 11. ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ Затраты (Expenses) – расходы и начисления относимые к отчетному периоду при

- 12. ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ Затраты (Expenses) – расходы и начисления относимые к отчетному периоду при

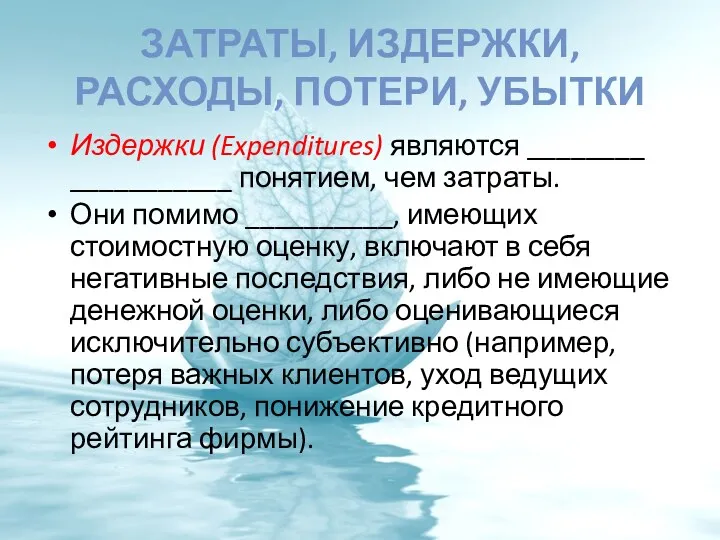

- 13. ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ Издержки (Expenditures) являются ________ ___________ понятием, чем затраты. Они помимо __________,

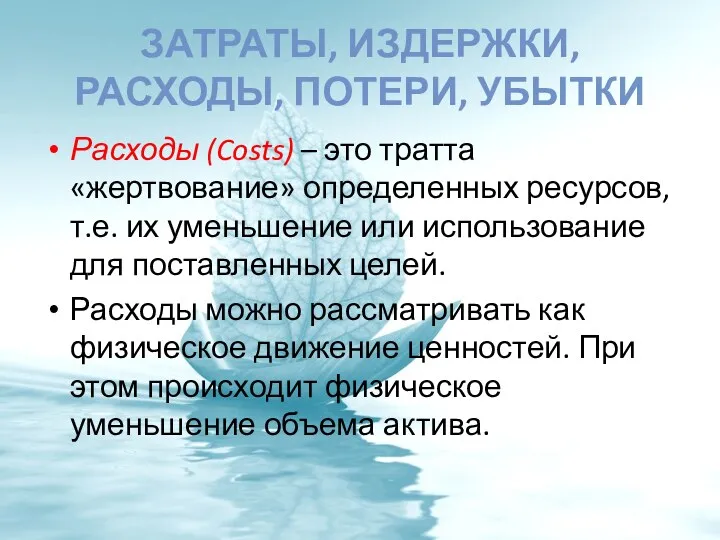

- 14. ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ Расходы (Costs) – это тратта «жертвование» определенных ресурсов, т.е. их уменьшение

- 15. ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ Расходы как причина затрат Расходы как следствие затрат

- 16. ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ Потери (waste, spoilage, shrinkage) – уменьшение ресурсов в результате аномальных (форсмажорных)

- 17. ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ Убытки (Loss) – это расходы, не приведшие к доходам, достаточным для

- 19. СЕБЕСТОИМОСТЬ Себестоимость проданной продукции (Cost of goods sold) представляет собой стоимостную оценку расхода или оплаты ресурсов,

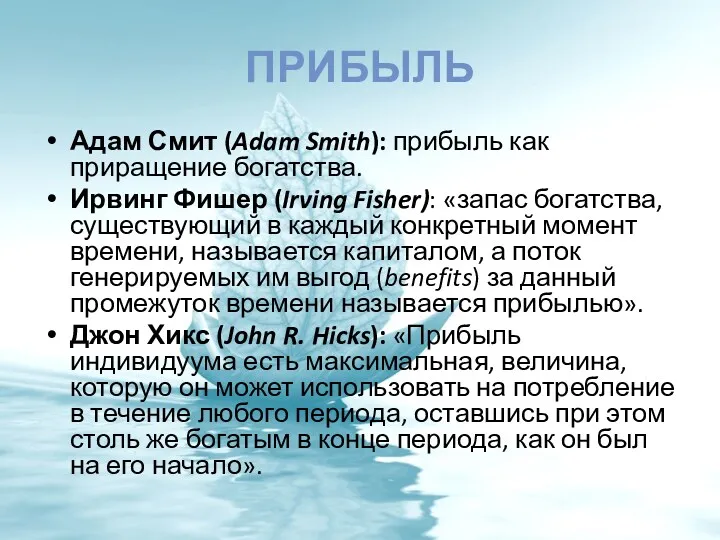

- 20. ПРИБЫЛЬ Адам Смит (Adam Smith): прибыль как приращение богатства. Ирвинг Фишер (Irving Fisher): «запас богатства, существующий

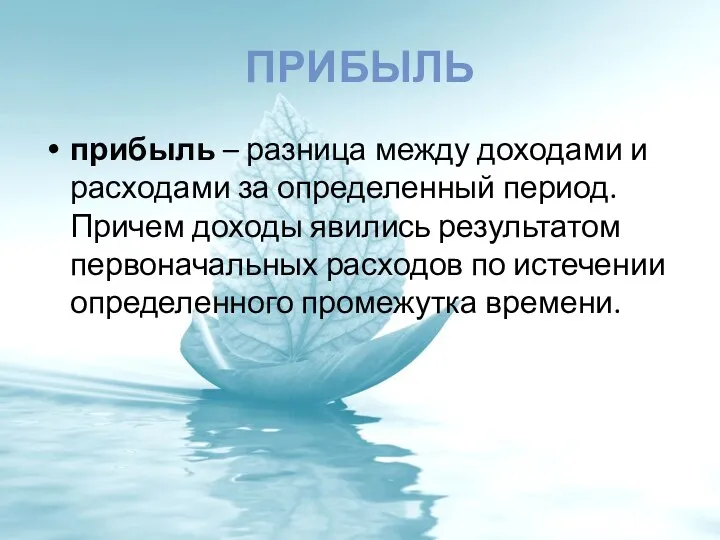

- 21. ПРИБЫЛЬ прибыль – разница между доходами и расходами за определенный период. Причем доходы явились результатом первоначальных

- 22. ПРИБЫЛЬ Проблема прибыли: _________________ представления и измерения Причина проблемы? Множественность определения и оценки ____________________________ Факторы, влияющие

- 23. ТРИ ПОДХОДА К ОПРЕДЕЛЕНИЮ ПРИБЫЛИ _____________________ (_______________) _____________________ ______________________

- 24. АКАДЕМИЧЕСКИЙ ПОДХОД Предмет изучения: ______________ прибыль Особенности: учет _______________ издержек

- 25. АКАДЕМИЧЕСКИЙ ПОДХОД Пример Некий гражданин Н., отказавшись от должности инженера с окладом 500 долл. в месяц,

- 26. АКАДЕМИЧЕСКИЙ ПОДХОД Решение: (продолжение)

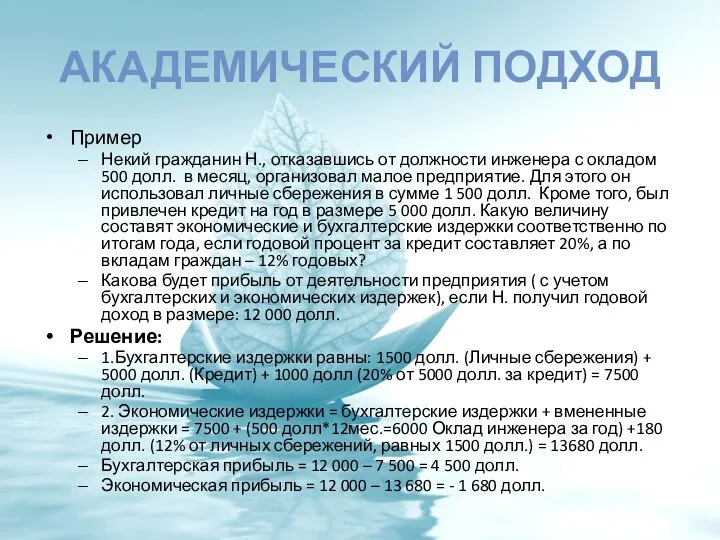

- 27. АКАДЕМИЧЕСКИЙ ПОДХОД Пример Некий гражданин Н., отказавшись от должности инженера с окладом 500 долл. в месяц,

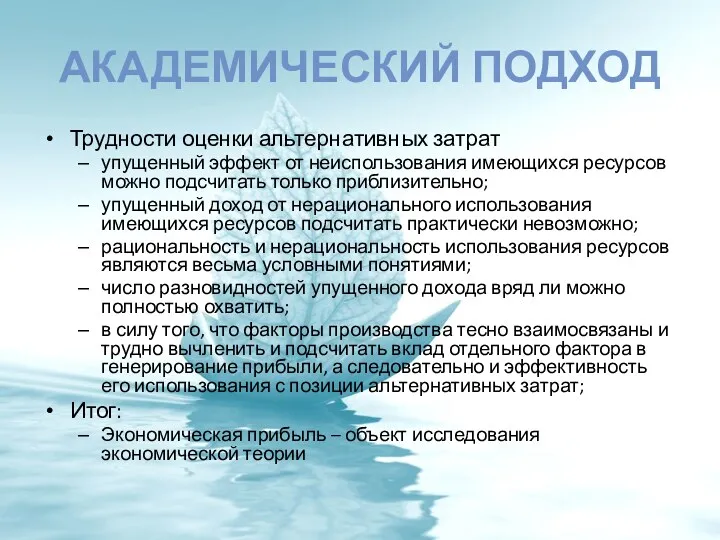

- 28. АКАДЕМИЧЕСКИЙ ПОДХОД Трудности оценки альтернативных затрат упущенный эффект от неиспользования имеющихся ресурсов можно подсчитать только приблизительно;

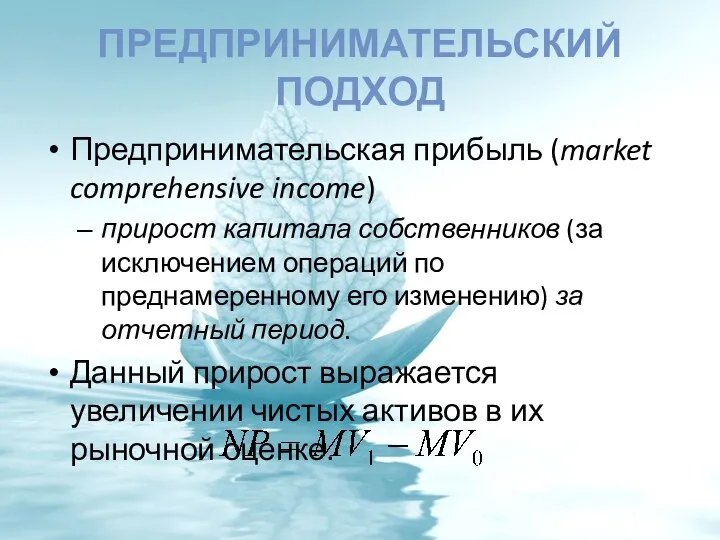

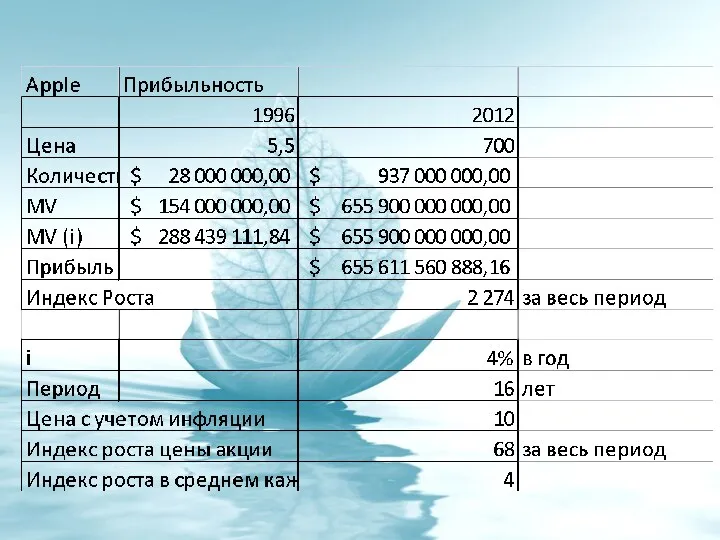

- 29. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД Предпринимательская прибыль (market comprehensive income) прирост капитала собственников (за исключением операций по преднамеренному его

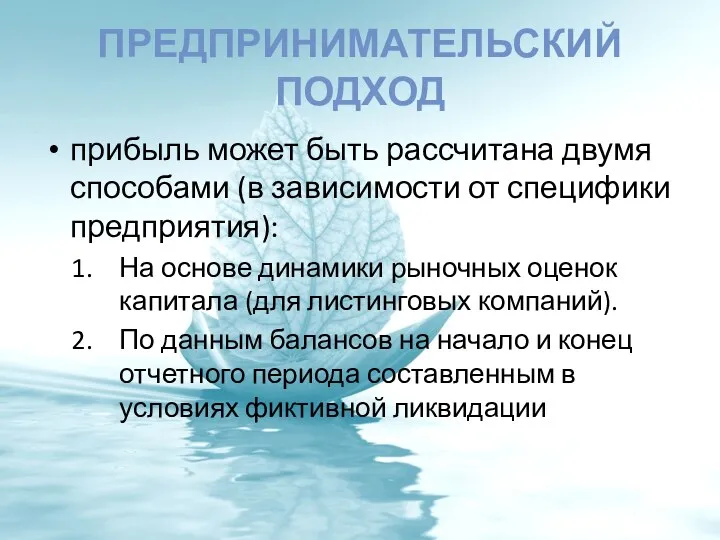

- 30. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД прибыль может быть рассчитана двумя способами (в зависимости от специфики предприятия): На основе динамики

- 33. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД Недостатки расчета прибыли в рамках данного подхода Высокая доля _________________ при расчете ликвидационных балансов.

- 34. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД Отличия в оценке предпринимательской прибыли от бухгалтерской прибыли Оценка предпринимательской прибыли осуществляется рынком, а

- 35. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД Другие подходы расчета прибыли с использованием рыночных оценок: Управление стоимостью (ценностью) фирмы VBM (_____________________________)

- 36. СТОИМОСТНЫЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА КОМПАНИИ http://www.dis.ru/library/fm/archive/2002/3/631.html

- 37. ТРАДИЦИОННЫЕ МЕТОДЫ ОЦЕНКИ БИЗНЕСА

- 38. ЭВОЛЮЦИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ В ОЦЕНКЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

- 39. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

- 40. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД Расчет EVA

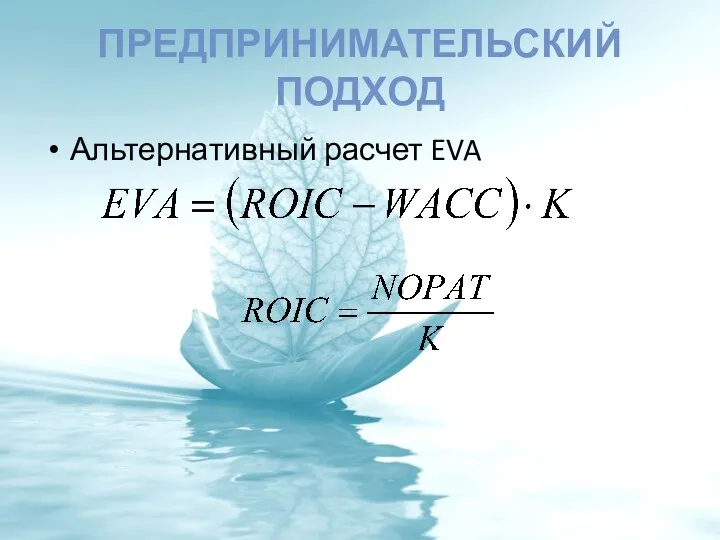

- 41. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД Альтернативный расчет EVA

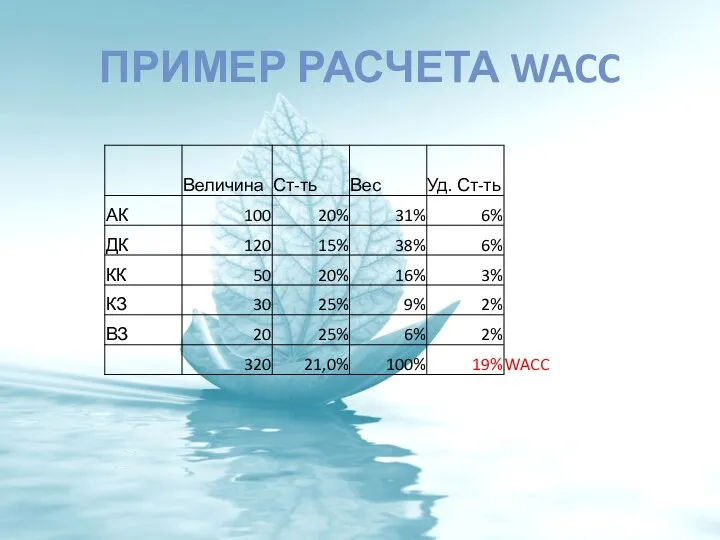

- 42. ПРИМЕР РАСЧЕТА WACC

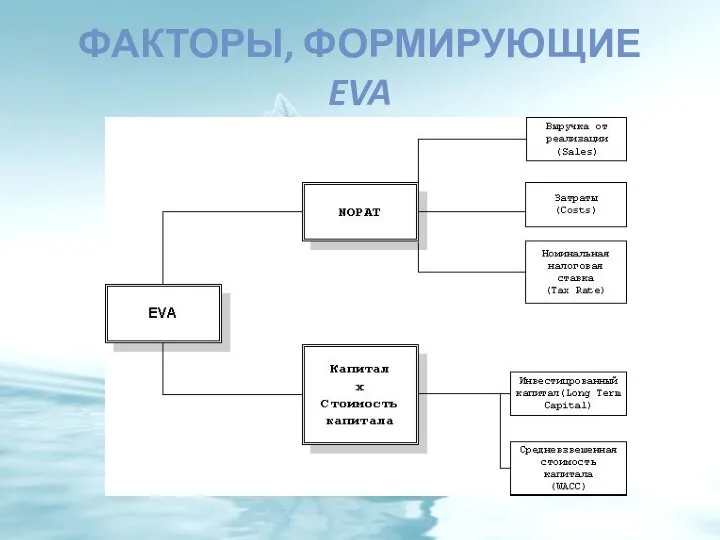

- 43. ФАКТОРЫ, ФОРМИРУЮЩИЕ EVA

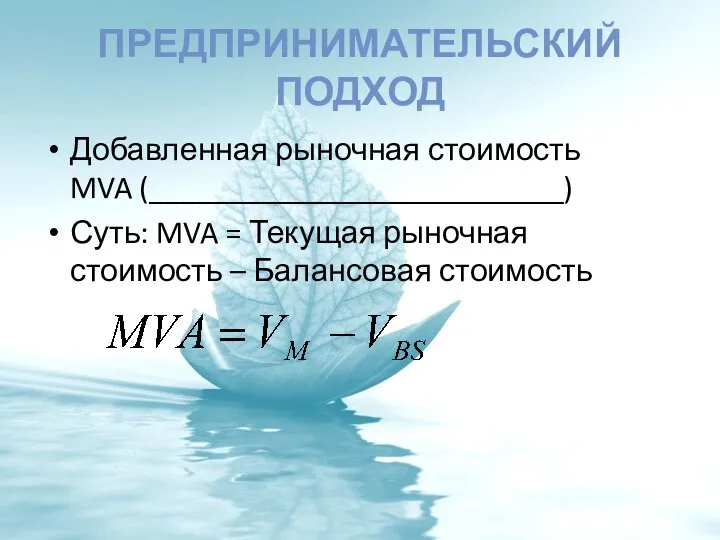

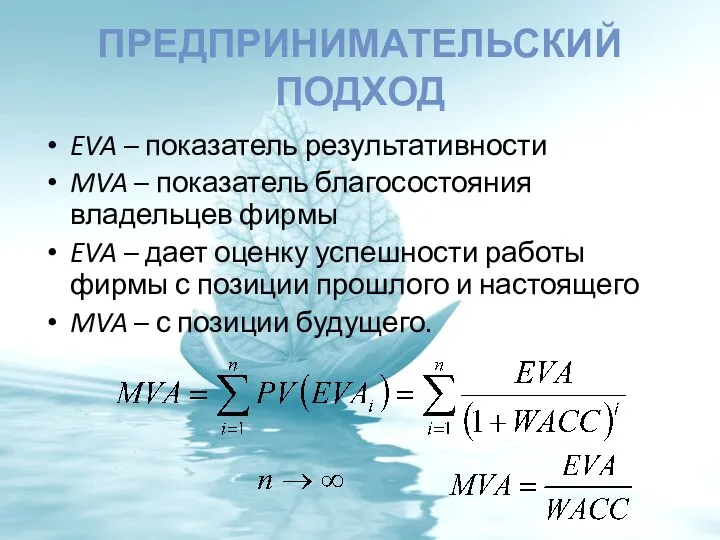

- 44. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД Добавленная рыночная стоимость MVA (__________________________) Суть: MVA = Текущая рыночная стоимость – Балансовая стоимость

- 45. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД EVA – показатель результативности MVA – показатель благосостояния владельцев фирмы EVA – дает оценку

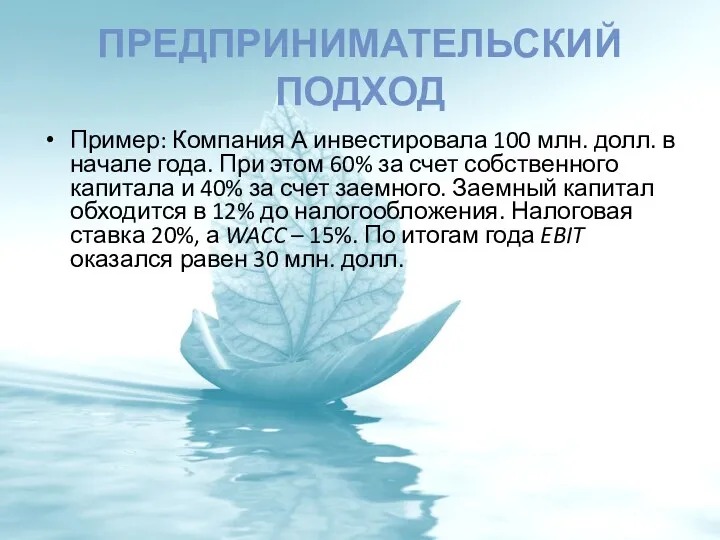

- 46. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД Пример: Компания А инвестировала 100 млн. долл. в начале года. При этом 60% за

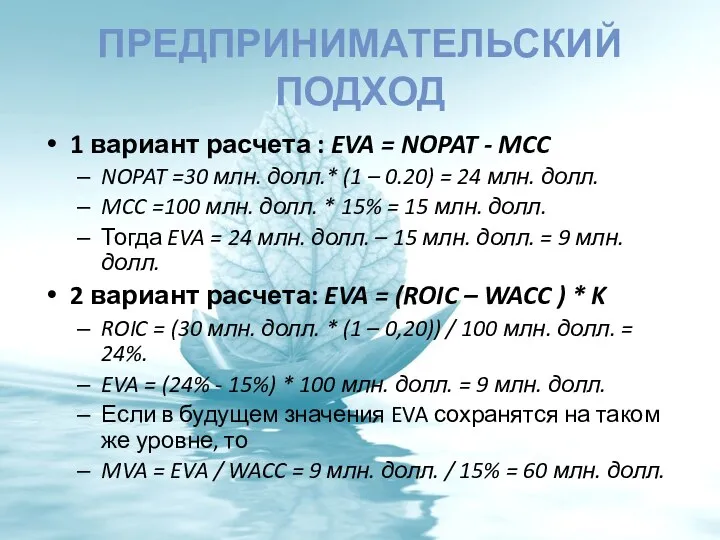

- 47. ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД 1 вариант расчета : EVA = NOPAT - MCC NOPAT =30 млн. долл.* (1

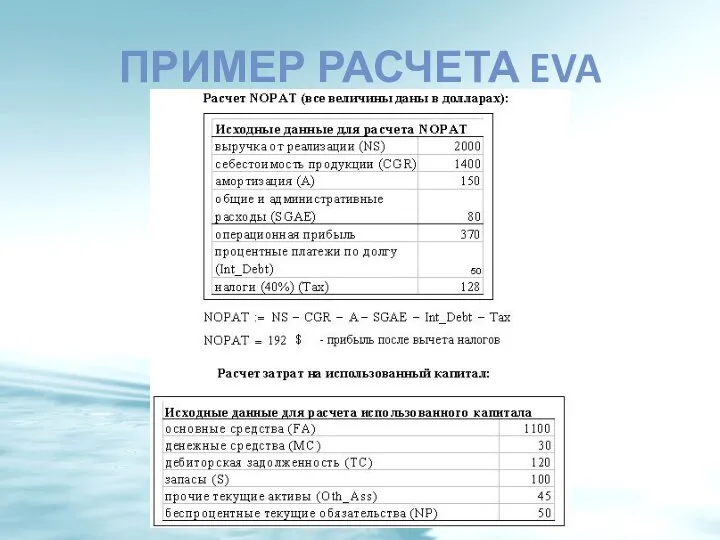

- 48. ПРИМЕР РАСЧЕТА EVA

- 49. ПРИМЕР РАСЧЕТА EVA

- 50. ПРИМЕР РАСЧЕТА EVA

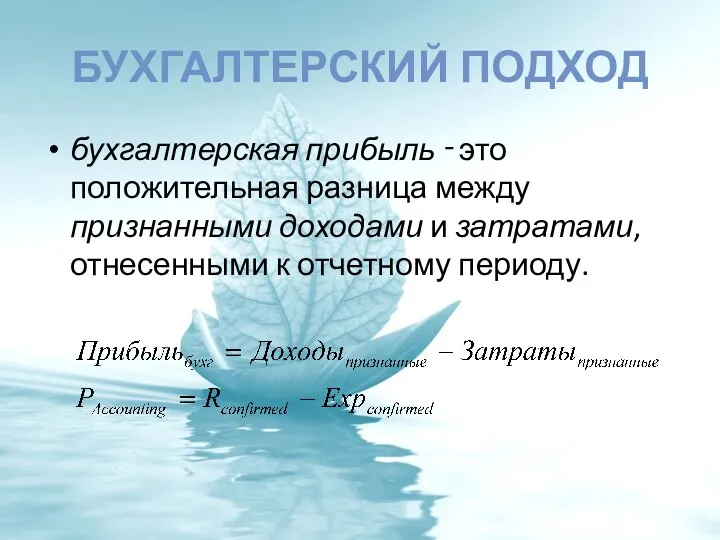

- 53. БУХГАЛТЕРСКИЙ ПОДХОД бухгалтерская прибыль ‑ это положительная разница между признанными доходами и затратами, отнесенными к отчетному

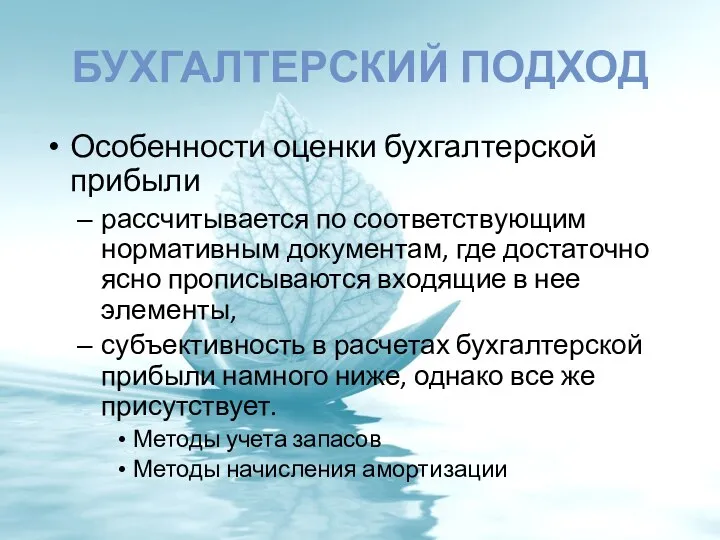

- 54. БУХГАЛТЕРСКИЙ ПОДХОД Особенности оценки бухгалтерской прибыли рассчитывается по соответствующим нормативным документам, где достаточно ясно прописываются входящие

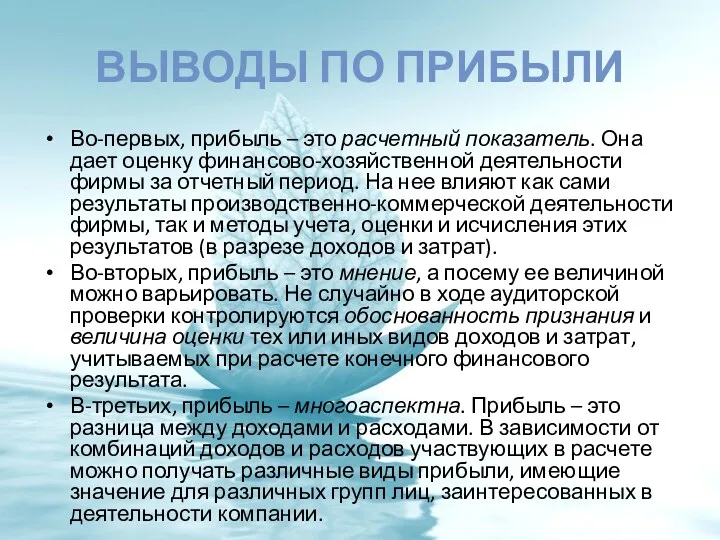

- 55. ВЫВОДЫ ПО ПРИБЫЛИ Во-первых, прибыль – это расчетный показатель. Она дает оценку финансово-хозяйственной деятельности фирмы за

- 56. Сравнительная характеристика подходов к определению прибыли

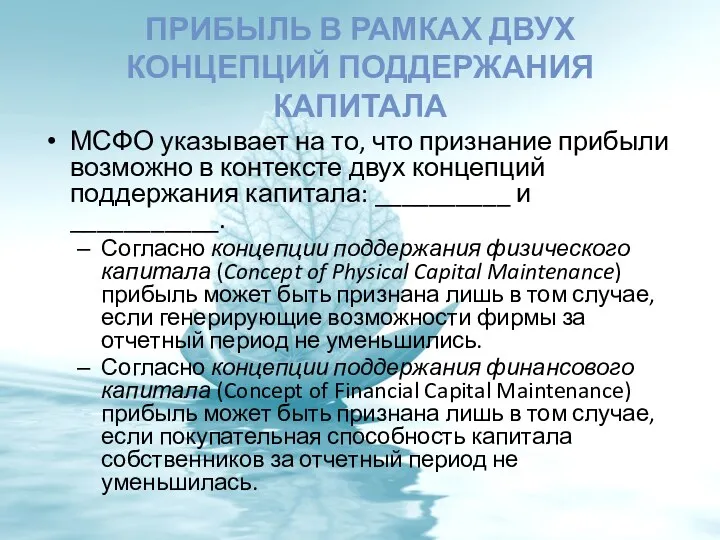

- 57. ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА МСФО указывает на то, что признание прибыли возможно в

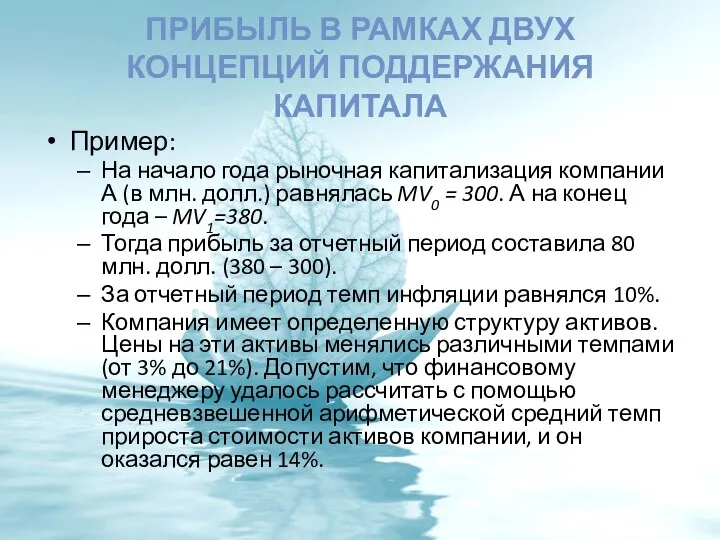

- 58. ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА Пример: На начало года рыночная капитализация компании А (в

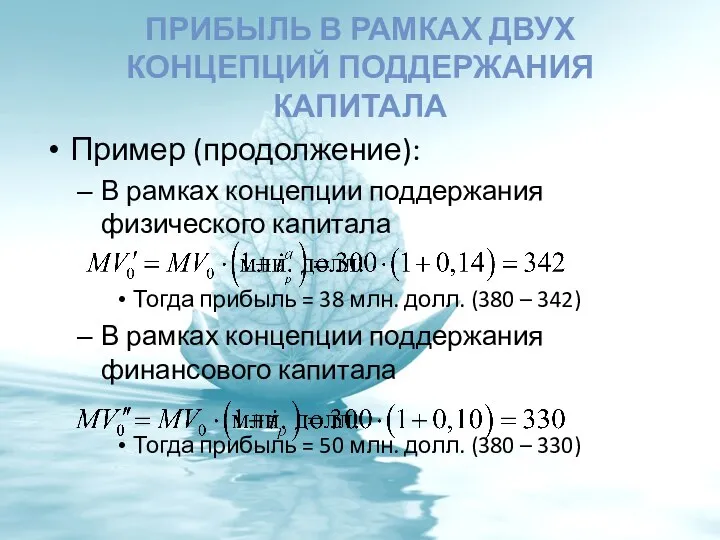

- 59. ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА Пример (продолжение): В рамках концепции поддержания физического капитала Тогда

- 60. ФОРМИРОВАНИЕ ПРИБЫЛИ В КОНТЕКСТЕ ИНТЕРЕСОВ ПОЛЬЗОВАТЕЛЕЙ Группы заинтересованных лиц Внутренние собственники, топ-менеджеры, менеджеры среднего звена, работники

- 63. ДОПОЛНИТЕЛЬНЫЕ ВИДЫ ПРИБЫЛИ Прибыль на акцию EPS (__________________________) Базовая прибыль на акцию Разводненная прибыль на акцию

- 64. УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

- 65. УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ Суть управления (2 аспекта): Повышение доходов Снижение расходов

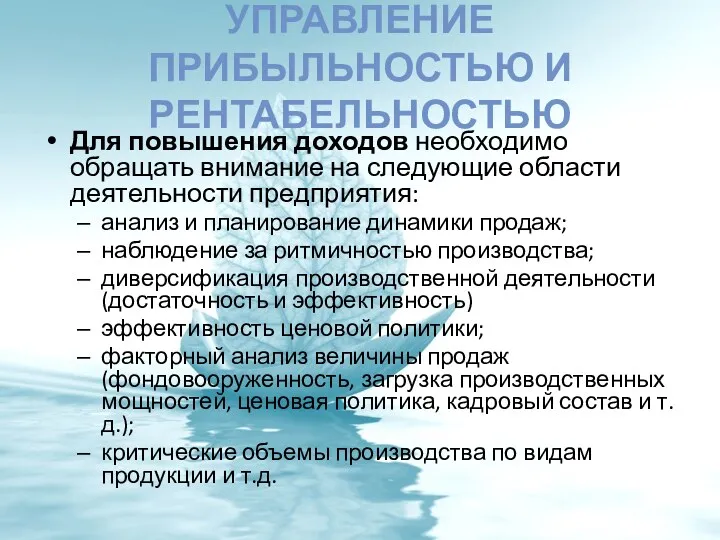

- 66. УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ Для повышения доходов необходимо обращать внимание на следующие области деятельности предприятия: анализ

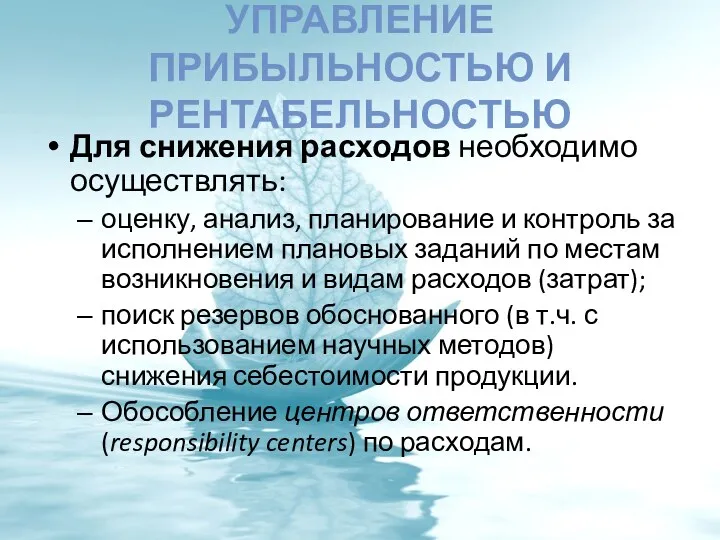

- 67. УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ Для снижения расходов необходимо осуществлять: оценку, анализ, планирование и контроль за исполнением

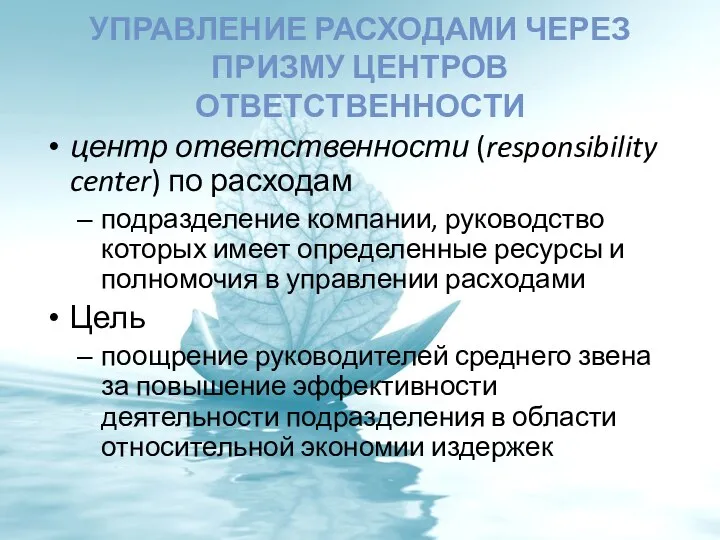

- 68. УПРАВЛЕНИЕ РАСХОДАМИ ЧЕРЕЗ ПРИЗМУ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ центр ответственности (responsibility center) по расходам подразделение компании, руководство которых

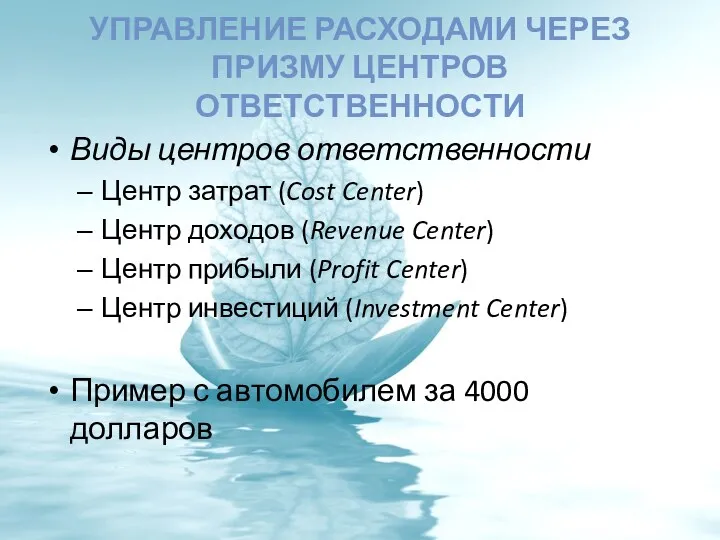

- 69. УПРАВЛЕНИЕ РАСХОДАМИ ЧЕРЕЗ ПРИЗМУ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ Виды центров ответственности Центр затрат (Cost Center) Центр доходов (Revenue

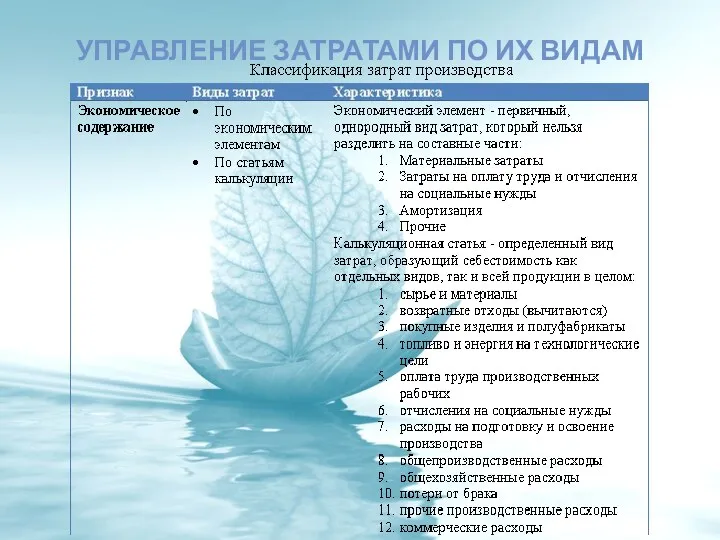

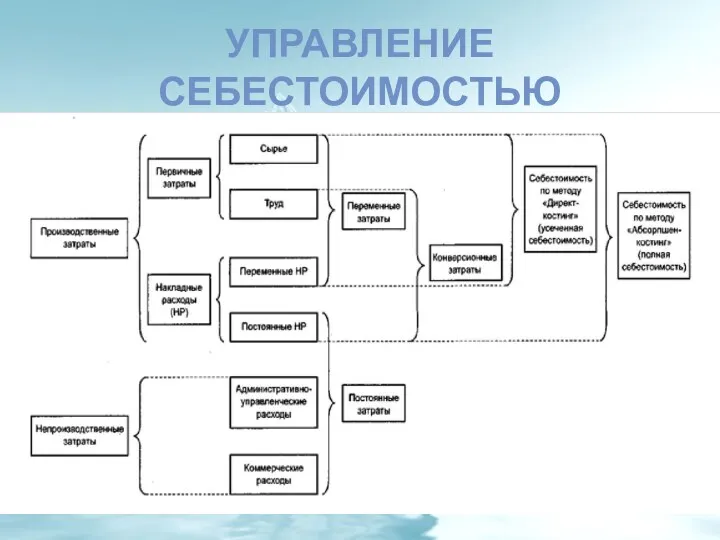

- 70. УПРАВЛЕНИЕ ЗАТРАТАМИ ПО ИХ ВИДАМ

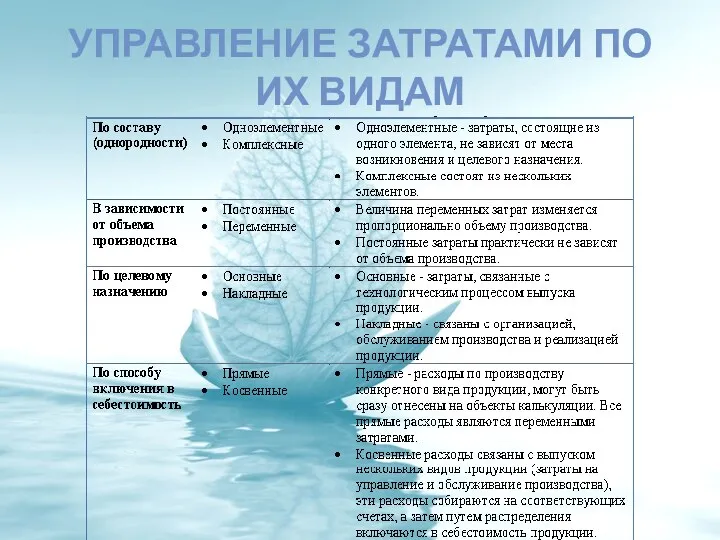

- 71. УПРАВЛЕНИЕ ЗАТРАТАМИ ПО ИХ ВИДАМ

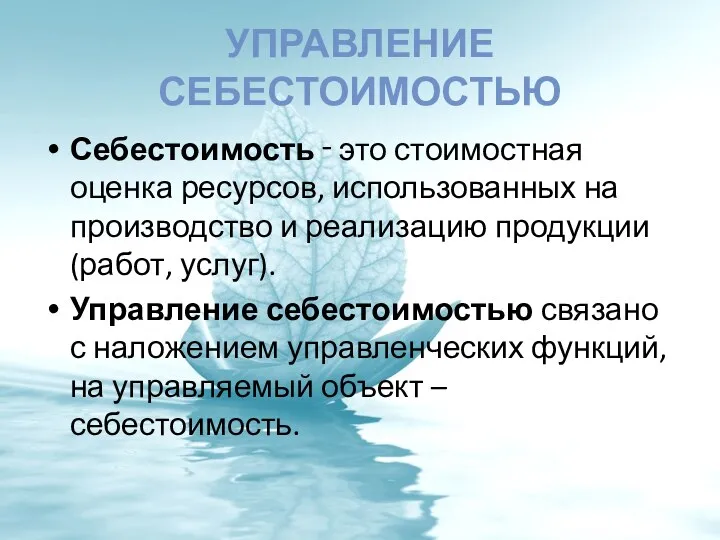

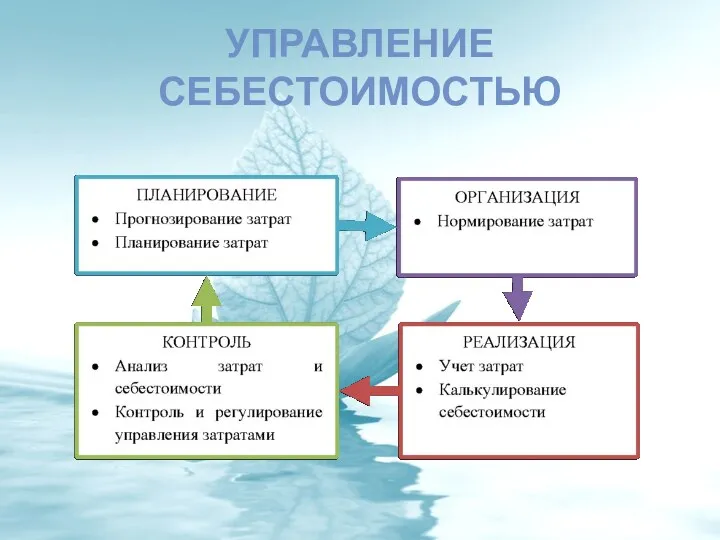

- 72. УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ Себестоимость ‑ это стоимостная оценка ресурсов, использованных на производство и реализацию продукции (работ, услуг).

- 73. УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

- 74. УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

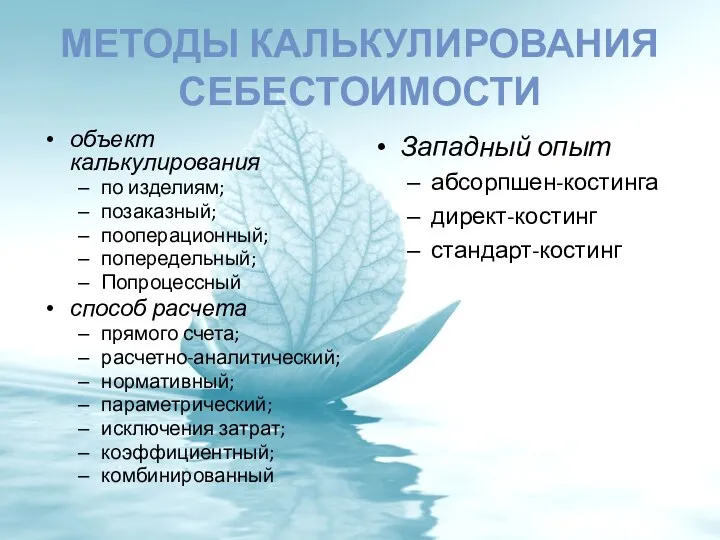

- 75. МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ объект калькулирования по изделиям; позаказный; пооперационный; попередельный; Попроцессный способ расчета прямого счета; расчетно-аналитический;

- 76. УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ Итоги роль финансового менеджера и финансового отдела компании в управлении расходами гораздо более значима,

- 77. ПРИБЫЛЬНОСТЬ VS РЕНТАБЕЛЬНОСТЬ Прибыльность – это способность предприятия (проекта) _______________ ___________________________________ Прибыльность = Рентабельность – это

- 78. УПРАВЛЕНИЕ РЕНТАБЕЛЬНОСТЬЮ Управление рентабельностью в свете особенностей ее расчета связано с двумя моментами: Управление прибылью (числитель

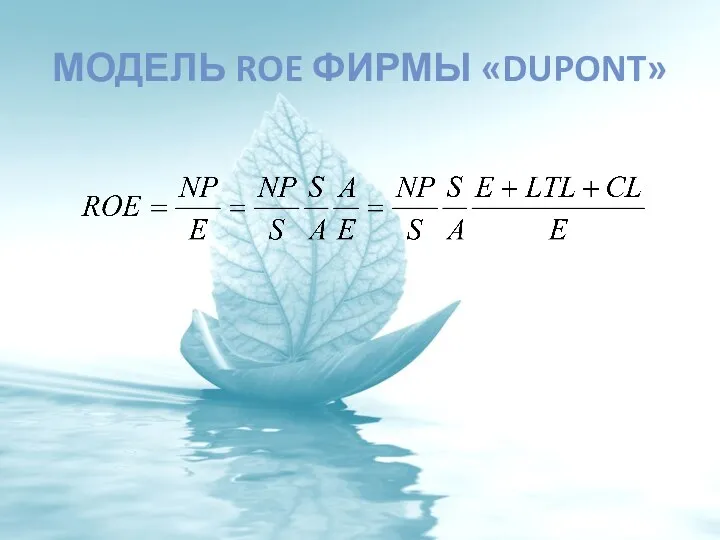

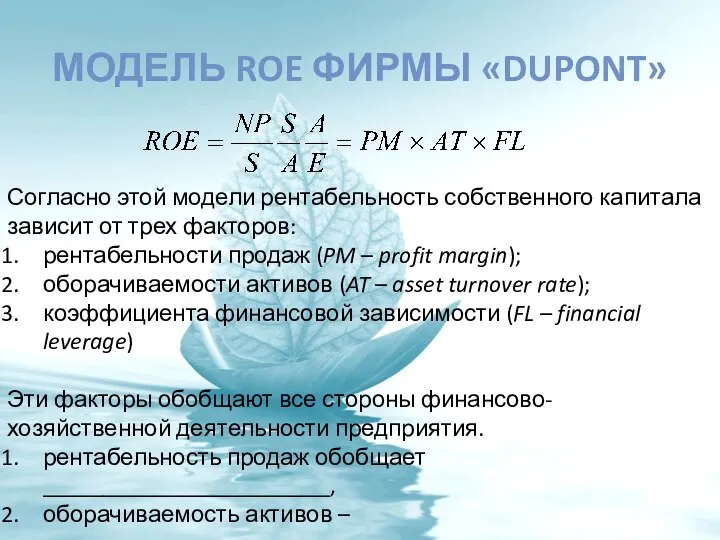

- 79. МОДЕЛЬ ROE ФИРМЫ «DUPONT»

- 80. МОДЕЛЬ ROE ФИРМЫ «DUPONT» Согласно этой модели рентабельность собственного капитала зависит от трех факторов: рентабельности продаж

- 81. ROE В ПРОСТРАНСТВЕННО-ВРЕМЕННОМ АСПЕКТЕ Рентабельности продаж отражает ПРОШЛОЕ, но не будущее. «Что лучше? Хорошо кушать или

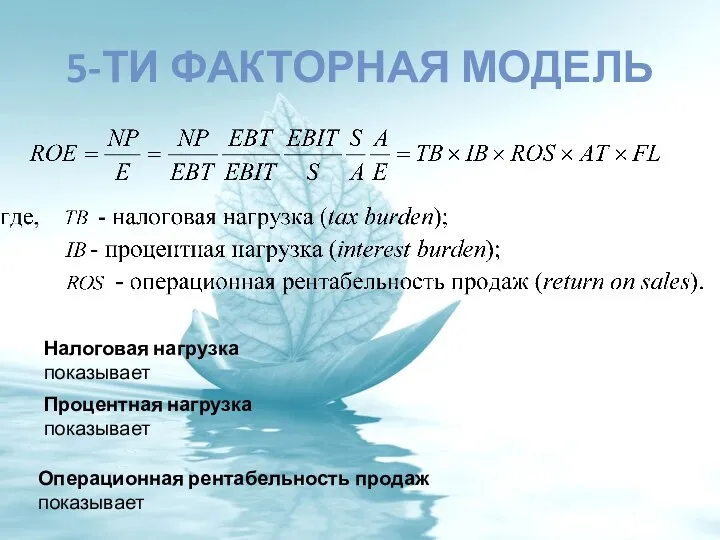

- 82. 5-ТИ ФАКТОРНАЯ МОДЕЛЬ Налоговая нагрузка показывает Процентная нагрузка показывает Операционная рентабельность продаж показывает

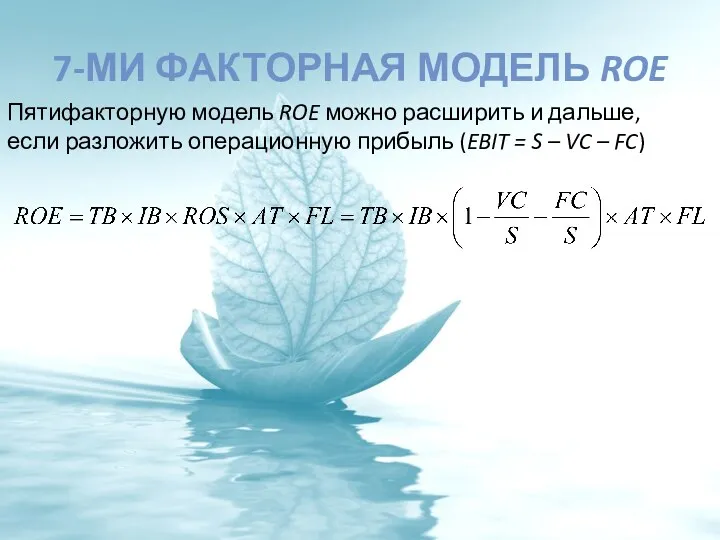

- 83. 7-МИ ФАКТОРНАЯ МОДЕЛЬ ROE Пятифакторную модель ROE можно расширить и дальше, если разложить операционную прибыль (EBIT

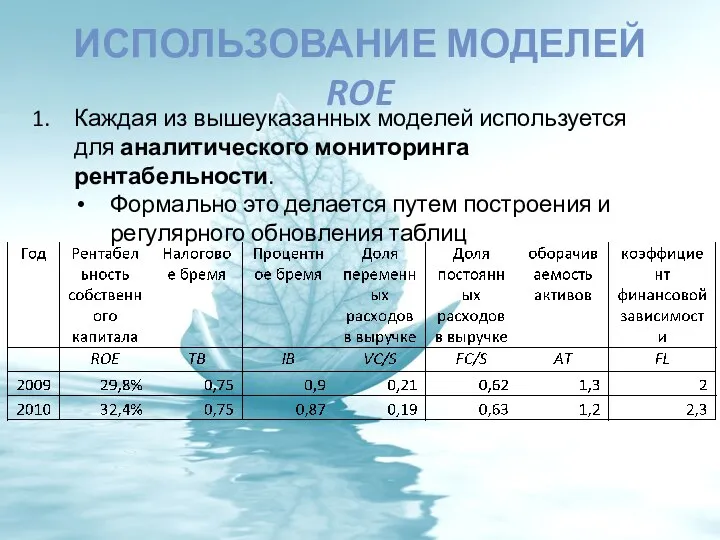

- 84. ИСПОЛЬЗОВАНИЕ МОДЕЛЕЙ ROE Каждая из вышеуказанных моделей используется для аналитического мониторинга рентабельности. Формально это делается путем

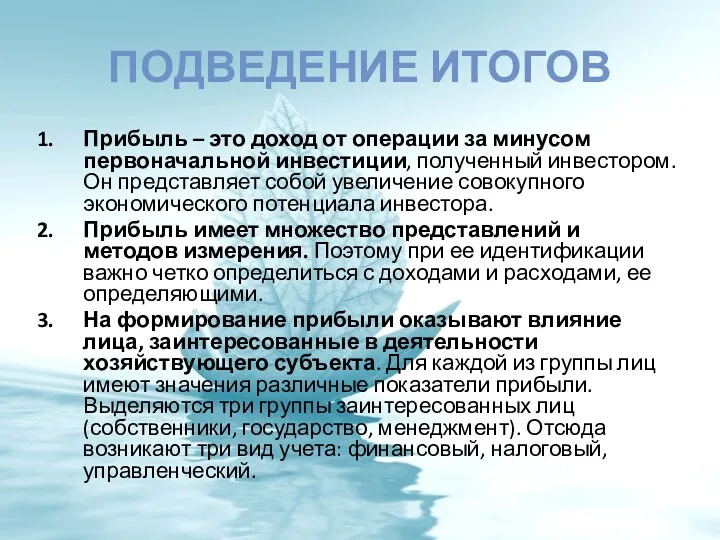

- 85. ПОДВЕДЕНИЕ ИТОГОВ Прибыль – это доход от операции за минусом первоначальной инвестиции, полученный инвестором. Он представляет

- 87. Скачать презентацию

ПРИБЫЛЬ

управление прибыльностью и рентабельностью связанно, прежде всего, со способами воздействия на

ПРИБЫЛЬ

управление прибыльностью и рентабельностью связанно, прежде всего, со способами воздействия на

ДОХОДЫ И РАСХОДЫ

Доходы (Revenues)

ПБУ 9/99: увеличение экономических выгод в результате

ДОХОДЫ И РАСХОДЫ

Доходы (Revenues)

ПБУ 9/99: увеличение экономических выгод в результате

ДОХОДЫ И РАСХОДЫ

Расходы (Costs)

ПБУ 9/99: уменьшение экономических выгод в результате выбытия

ДОХОДЫ И РАСХОДЫ

Расходы (Costs)

ПБУ 9/99: уменьшение экономических выгод в результате выбытия

ФУНКЦИИ ПРИБЫЛИ

05.11.2008

ФУНКЦИИ ПРИБЫЛИ

05.11.2008

Эффект и эффективность

Эффект и эффективность

Эффект и эффективность

Эффект и эффективность

ДОХОДЫ РАСХОДЫ

ДОХОДЫ РАСХОДЫ

Выручка (Sales) –

Чистая выручка (Net Sales) –

Выручка (Sales) –

Чистая выручка (Net Sales) –

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Затраты (Expenses) – расходы и начисления относимые

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Затраты (Expenses) – расходы и начисления относимые

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Затраты (Expenses) – расходы и начисления относимые

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Затраты (Expenses) – расходы и начисления относимые

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Издержки (Expenditures) являются ________ ___________ понятием, чем

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Издержки (Expenditures) являются ________ ___________ понятием, чем

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Расходы (Costs) – это тратта «жертвование» определенных

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Расходы (Costs) – это тратта «жертвование» определенных

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Расходы как причина затрат

Расходы как следствие затрат

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Расходы как причина затрат

Расходы как следствие затрат

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Потери (waste, spoilage, shrinkage) – уменьшение ресурсов

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Потери (waste, spoilage, shrinkage) – уменьшение ресурсов

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Убытки (Loss) – это расходы, не приведшие

ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ, ПОТЕРИ, УБЫТКИ

Убытки (Loss) – это расходы, не приведшие

СЕБЕСТОИМОСТЬ

Себестоимость проданной продукции (Cost of goods sold) представляет собой стоимостную оценку

СЕБЕСТОИМОСТЬ

Себестоимость проданной продукции (Cost of goods sold) представляет собой стоимостную оценку

ПРИБЫЛЬ

Адам Смит (Adam Smith): прибыль как приращение богатства.

Ирвинг Фишер (Irving

ПРИБЫЛЬ

Адам Смит (Adam Smith): прибыль как приращение богатства.

Ирвинг Фишер (Irving

ПРИБЫЛЬ

прибыль – разница между доходами и расходами за определенный период. Причем

ПРИБЫЛЬ

прибыль – разница между доходами и расходами за определенный период. Причем

ПРИБЫЛЬ

Проблема прибыли:

_________________ представления и измерения

Причина проблемы?

Множественность определения и оценки ____________________________

Факторы,

ПРИБЫЛЬ

Проблема прибыли:

_________________ представления и измерения

Причина проблемы?

Множественность определения и оценки ____________________________

Факторы,

ТРИ ПОДХОДА К ОПРЕДЕЛЕНИЮ ПРИБЫЛИ

_____________________ (_______________)

_____________________

______________________

ТРИ ПОДХОДА К ОПРЕДЕЛЕНИЮ ПРИБЫЛИ

_____________________ (_______________)

_____________________

______________________

АКАДЕМИЧЕСКИЙ ПОДХОД

Предмет изучения: ______________ прибыль

Особенности: учет _______________ издержек

АКАДЕМИЧЕСКИЙ ПОДХОД

Предмет изучения: ______________ прибыль

Особенности: учет _______________ издержек

АКАДЕМИЧЕСКИЙ ПОДХОД

Пример

Некий гражданин Н., отказавшись от должности инженера с окладом 500

АКАДЕМИЧЕСКИЙ ПОДХОД

Пример

Некий гражданин Н., отказавшись от должности инженера с окладом 500

АКАДЕМИЧЕСКИЙ ПОДХОД

Решение: (продолжение)

АКАДЕМИЧЕСКИЙ ПОДХОД

Решение: (продолжение)

АКАДЕМИЧЕСКИЙ ПОДХОД

Пример

Некий гражданин Н., отказавшись от должности инженера с окладом 500

АКАДЕМИЧЕСКИЙ ПОДХОД

Пример

Некий гражданин Н., отказавшись от должности инженера с окладом 500

АКАДЕМИЧЕСКИЙ ПОДХОД

Трудности оценки альтернативных затрат

упущенный эффект от неиспользования имеющихся ресурсов можно

АКАДЕМИЧЕСКИЙ ПОДХОД

Трудности оценки альтернативных затрат

упущенный эффект от неиспользования имеющихся ресурсов можно

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Предпринимательская прибыль (market comprehensive income)

прирост капитала собственников (за исключением

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Предпринимательская прибыль (market comprehensive income)

прирост капитала собственников (за исключением

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

прибыль может быть рассчитана двумя способами (в зависимости от специфики

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

прибыль может быть рассчитана двумя способами (в зависимости от специфики

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Недостатки расчета прибыли в рамках данного подхода

Высокая доля _________________

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Недостатки расчета прибыли в рамках данного подхода

Высокая доля _________________

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Отличия в оценке предпринимательской прибыли от бухгалтерской прибыли

Оценка предпринимательской прибыли

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Отличия в оценке предпринимательской прибыли от бухгалтерской прибыли

Оценка предпринимательской прибыли

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Другие подходы расчета прибыли с использованием рыночных оценок:

Управление стоимостью (ценностью)

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Другие подходы расчета прибыли с использованием рыночных оценок:

Управление стоимостью (ценностью)

СТОИМОСТНЫЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА КОМПАНИИ

http://www.dis.ru/library/fm/archive/2002/3/631.html

СТОИМОСТНЫЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА КОМПАНИИ

http://www.dis.ru/library/fm/archive/2002/3/631.html

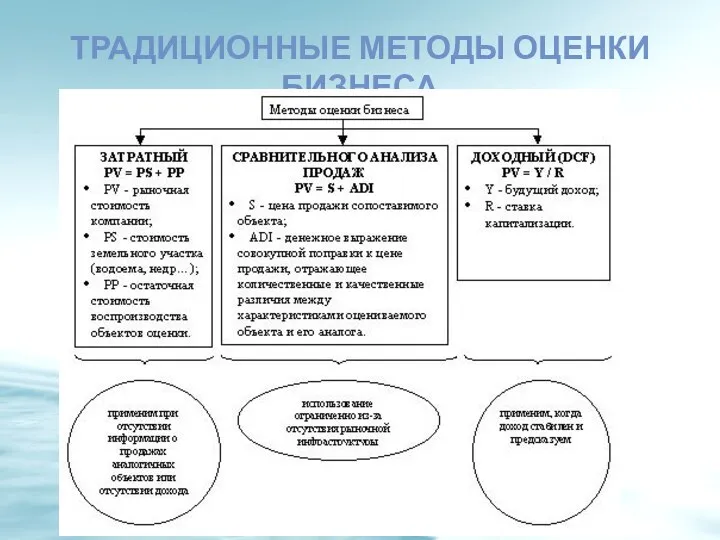

ТРАДИЦИОННЫЕ МЕТОДЫ ОЦЕНКИ БИЗНЕСА

ТРАДИЦИОННЫЕ МЕТОДЫ ОЦЕНКИ БИЗНЕСА

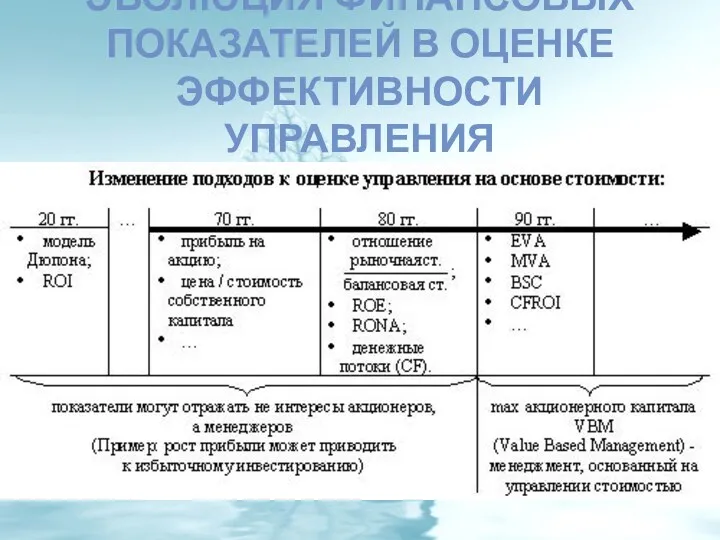

ЭВОЛЮЦИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ В ОЦЕНКЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

ЭВОЛЮЦИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ В ОЦЕНКЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

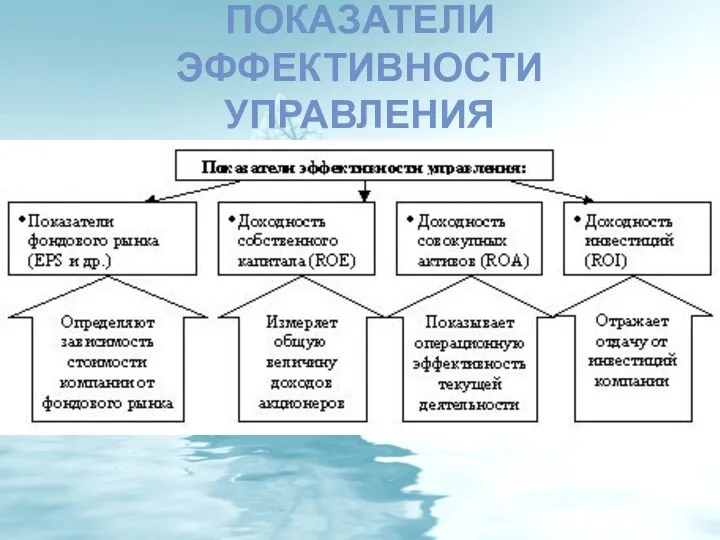

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

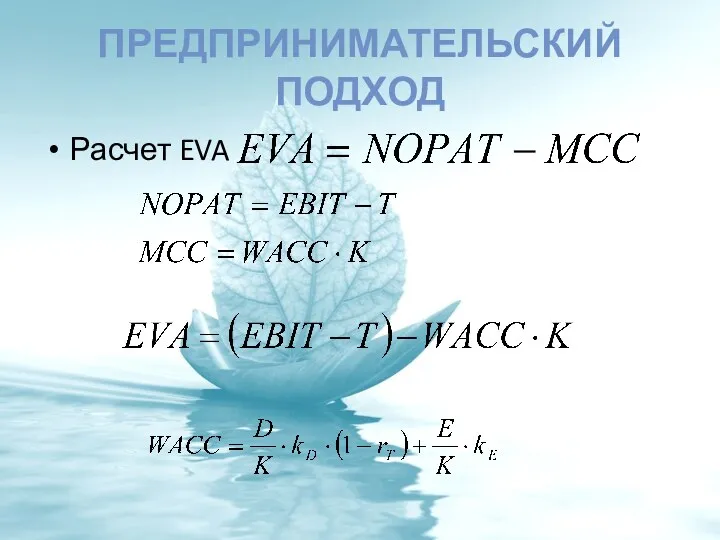

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Расчет EVA

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Расчет EVA

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Альтернативный расчет EVA

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Альтернативный расчет EVA

ПРИМЕР РАСЧЕТА WACC

ПРИМЕР РАСЧЕТА WACC

ФАКТОРЫ, ФОРМИРУЮЩИЕ EVA

ФАКТОРЫ, ФОРМИРУЮЩИЕ EVA

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Добавленная рыночная стоимость

MVA (__________________________)

Суть: MVA = Текущая рыночная стоимость –

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Добавленная рыночная стоимость

MVA (__________________________)

Суть: MVA = Текущая рыночная стоимость –

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

EVA – показатель результативности

MVA – показатель благосостояния владельцев фирмы

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

EVA – показатель результативности

MVA – показатель благосостояния владельцев фирмы

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Пример: Компания А инвестировала 100 млн. долл. в начале года.

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

Пример: Компания А инвестировала 100 млн. долл. в начале года.

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

1 вариант расчета : EVA = NOPAT - MCC

NOPAT =30

ПРЕДПРИНИМАТЕЛЬСКИЙ ПОДХОД

1 вариант расчета : EVA = NOPAT - MCC

NOPAT =30

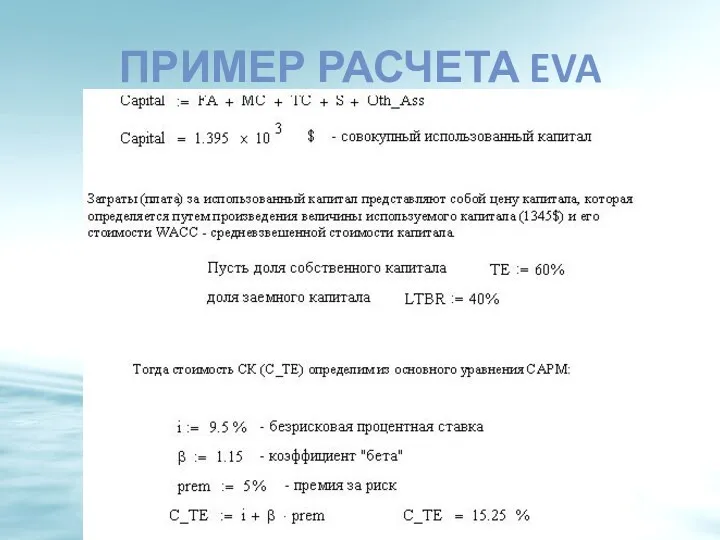

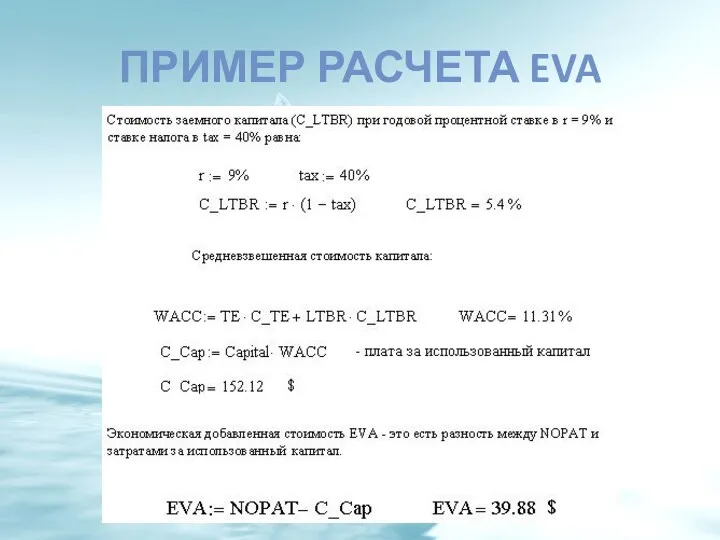

ПРИМЕР РАСЧЕТА EVA

ПРИМЕР РАСЧЕТА EVA

ПРИМЕР РАСЧЕТА EVA

ПРИМЕР РАСЧЕТА EVA

ПРИМЕР РАСЧЕТА EVA

ПРИМЕР РАСЧЕТА EVA

БУХГАЛТЕРСКИЙ ПОДХОД

бухгалтерская прибыль ‑ это положительная разница между признанными доходами и

БУХГАЛТЕРСКИЙ ПОДХОД

бухгалтерская прибыль ‑ это положительная разница между признанными доходами и

БУХГАЛТЕРСКИЙ ПОДХОД

Особенности оценки бухгалтерской прибыли

рассчитывается по соответствующим нормативным документам, где достаточно

БУХГАЛТЕРСКИЙ ПОДХОД

Особенности оценки бухгалтерской прибыли

рассчитывается по соответствующим нормативным документам, где достаточно

ВЫВОДЫ ПО ПРИБЫЛИ

Во-первых, прибыль – это расчетный показатель. Она дает оценку

ВЫВОДЫ ПО ПРИБЫЛИ

Во-первых, прибыль – это расчетный показатель. Она дает оценку

Сравнительная характеристика подходов к определению прибыли

Сравнительная характеристика подходов к определению прибыли

ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА

МСФО указывает на то, что

ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА

МСФО указывает на то, что

ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА

Пример:

На начало года рыночная капитализация

ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА

Пример:

На начало года рыночная капитализация

ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА

Пример (продолжение):

В рамках концепции поддержания

ПРИБЫЛЬ В РАМКАХ ДВУХ КОНЦЕПЦИЙ ПОДДЕРЖАНИЯ КАПИТАЛА

Пример (продолжение):

В рамках концепции поддержания

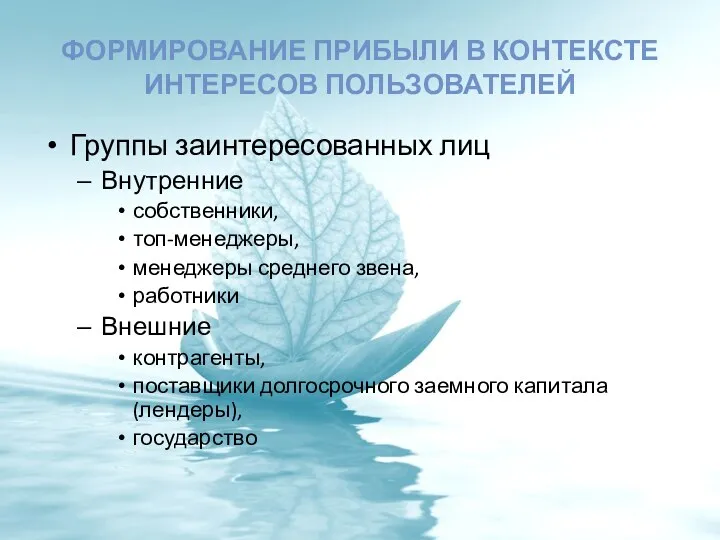

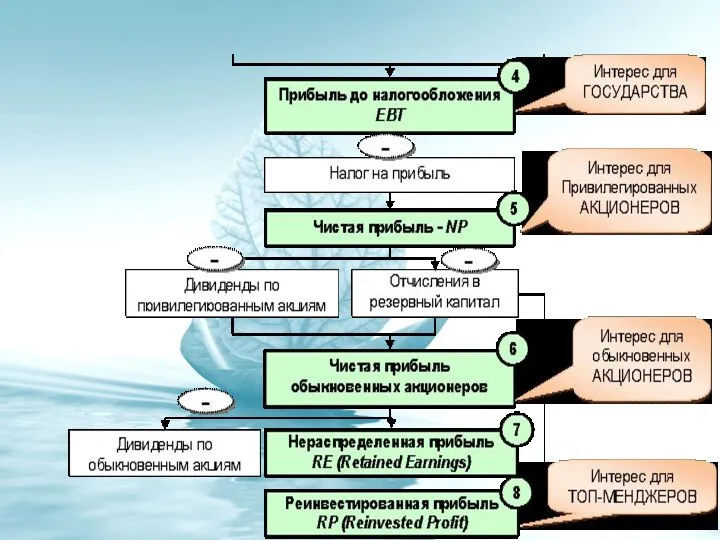

ФОРМИРОВАНИЕ ПРИБЫЛИ В КОНТЕКСТЕ ИНТЕРЕСОВ ПОЛЬЗОВАТЕЛЕЙ

Группы заинтересованных лиц

Внутренние

собственники,

топ-менеджеры,

менеджеры среднего

ФОРМИРОВАНИЕ ПРИБЫЛИ В КОНТЕКСТЕ ИНТЕРЕСОВ ПОЛЬЗОВАТЕЛЕЙ

Группы заинтересованных лиц

Внутренние

собственники,

топ-менеджеры,

менеджеры среднего

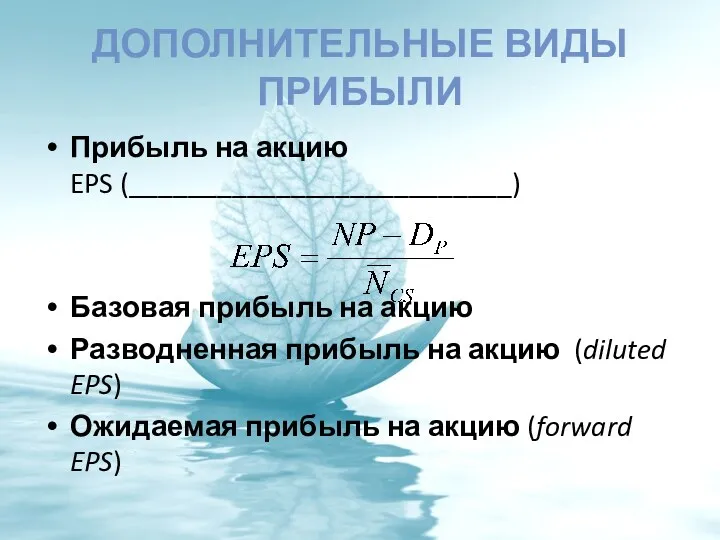

ДОПОЛНИТЕЛЬНЫЕ ВИДЫ ПРИБЫЛИ

Прибыль на акцию

EPS (__________________________)

Базовая прибыль на акцию

Разводненная

ДОПОЛНИТЕЛЬНЫЕ ВИДЫ ПРИБЫЛИ

Прибыль на акцию

EPS (__________________________)

Базовая прибыль на акцию

Разводненная

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

Суть управления (2 аспекта):

Повышение доходов

Снижение расходов

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

Суть управления (2 аспекта):

Повышение доходов

Снижение расходов

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

Для повышения доходов необходимо обращать внимание на следующие

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

Для повышения доходов необходимо обращать внимание на следующие

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

Для снижения расходов необходимо осуществлять:

оценку, анализ, планирование и

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ И РЕНТАБЕЛЬНОСТЬЮ

Для снижения расходов необходимо осуществлять:

оценку, анализ, планирование и

УПРАВЛЕНИЕ РАСХОДАМИ ЧЕРЕЗ ПРИЗМУ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

центр ответственности (responsibility center) по расходам

подразделение

УПРАВЛЕНИЕ РАСХОДАМИ ЧЕРЕЗ ПРИЗМУ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

центр ответственности (responsibility center) по расходам

подразделение

УПРАВЛЕНИЕ РАСХОДАМИ ЧЕРЕЗ ПРИЗМУ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

Виды центров ответственности

Центр затрат (Cost Center)

УПРАВЛЕНИЕ РАСХОДАМИ ЧЕРЕЗ ПРИЗМУ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

Виды центров ответственности

Центр затрат (Cost Center)

УПРАВЛЕНИЕ ЗАТРАТАМИ ПО ИХ ВИДАМ

УПРАВЛЕНИЕ ЗАТРАТАМИ ПО ИХ ВИДАМ

УПРАВЛЕНИЕ ЗАТРАТАМИ ПО ИХ ВИДАМ

УПРАВЛЕНИЕ ЗАТРАТАМИ ПО ИХ ВИДАМ

УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

Себестоимость ‑ это стоимостная оценка ресурсов, использованных на производство

УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

Себестоимость ‑ это стоимостная оценка ресурсов, использованных на производство

УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

объект калькулирования

по изделиям;

позаказный;

пооперационный;

попередельный;

Попроцессный

способ расчета

прямого

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

объект калькулирования

по изделиям;

позаказный;

пооперационный;

попередельный;

Попроцессный

способ расчета

прямого

УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

Итоги

роль финансового менеджера и финансового отдела компании в управлении расходами

УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ

Итоги

роль финансового менеджера и финансового отдела компании в управлении расходами

ПРИБЫЛЬНОСТЬ VS РЕНТАБЕЛЬНОСТЬ

Прибыльность – это способность предприятия (проекта) _______________ ___________________________________

Прибыльность =

ПРИБЫЛЬНОСТЬ VS РЕНТАБЕЛЬНОСТЬ

Прибыльность – это способность предприятия (проекта) _______________ ___________________________________

Прибыльность =

УПРАВЛЕНИЕ РЕНТАБЕЛЬНОСТЬЮ

Управление рентабельностью в свете особенностей ее расчета связано с двумя

УПРАВЛЕНИЕ РЕНТАБЕЛЬНОСТЬЮ

Управление рентабельностью в свете особенностей ее расчета связано с двумя

МОДЕЛЬ ROE ФИРМЫ «DUPONT»

МОДЕЛЬ ROE ФИРМЫ «DUPONT»

МОДЕЛЬ ROE ФИРМЫ «DUPONT»

Согласно этой модели рентабельность собственного капитала зависит от

МОДЕЛЬ ROE ФИРМЫ «DUPONT»

Согласно этой модели рентабельность собственного капитала зависит от

ROE В ПРОСТРАНСТВЕННО-ВРЕМЕННОМ АСПЕКТЕ

Рентабельности продаж отражает ПРОШЛОЕ, но не будущее.

«Что

ROE В ПРОСТРАНСТВЕННО-ВРЕМЕННОМ АСПЕКТЕ

Рентабельности продаж отражает ПРОШЛОЕ, но не будущее.

«Что

5-ТИ ФАКТОРНАЯ МОДЕЛЬ

Налоговая нагрузка показывает

Процентная нагрузка показывает

Операционная рентабельность продаж показывает

5-ТИ ФАКТОРНАЯ МОДЕЛЬ

Налоговая нагрузка показывает

Процентная нагрузка показывает

Операционная рентабельность продаж показывает

7-МИ ФАКТОРНАЯ МОДЕЛЬ ROE

Пятифакторную модель ROE можно расширить и дальше, если

7-МИ ФАКТОРНАЯ МОДЕЛЬ ROE

Пятифакторную модель ROE можно расширить и дальше, если

ИСПОЛЬЗОВАНИЕ МОДЕЛЕЙ ROE

Каждая из вышеуказанных моделей используется для аналитического мониторинга рентабельности.

ИСПОЛЬЗОВАНИЕ МОДЕЛЕЙ ROE

Каждая из вышеуказанных моделей используется для аналитического мониторинга рентабельности.

ПОДВЕДЕНИЕ ИТОГОВ

Прибыль – это доход от операции за минусом первоначальной инвестиции,

ПОДВЕДЕНИЕ ИТОГОВ

Прибыль – это доход от операции за минусом первоначальной инвестиции,

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Preparing Staff For an Audit

Preparing Staff For an Audit Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования

Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Платежи за пользование природными ресурсами. Тема 4

Платежи за пользование природными ресурсами. Тема 4 Кредитный рынок

Кредитный рынок Інвестиції в освіту як основа підвищення рівня людського капіталу

Інвестиції в освіту як основа підвищення рівня людського капіталу Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области

Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Итоги деятельности ФНС России. 2018 год

Итоги деятельности ФНС России. 2018 год Финансовый менеджмент. Концепция денежных потоков

Финансовый менеджмент. Концепция денежных потоков Потоки платежей. Ренты

Потоки платежей. Ренты Денежные суррогаты

Денежные суррогаты Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Дополнительное пенсионное страхование

Дополнительное пенсионное страхование Інвестиції у засоби виробництва

Інвестиції у засоби виробництва ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Государственные внебюджетные фонды

Государственные внебюджетные фонды Комплаенс подразделения в кредитных оргнизациях

Комплаенс подразделения в кредитных оргнизациях Рынок капитала и природных ресурсов

Рынок капитала и природных ресурсов Внесення готівкових коштів на рахунок в банку. Задачі

Внесення готівкових коштів на рахунок в банку. Задачі Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда