- Бюджет і бюджетний устрій України

Содержание

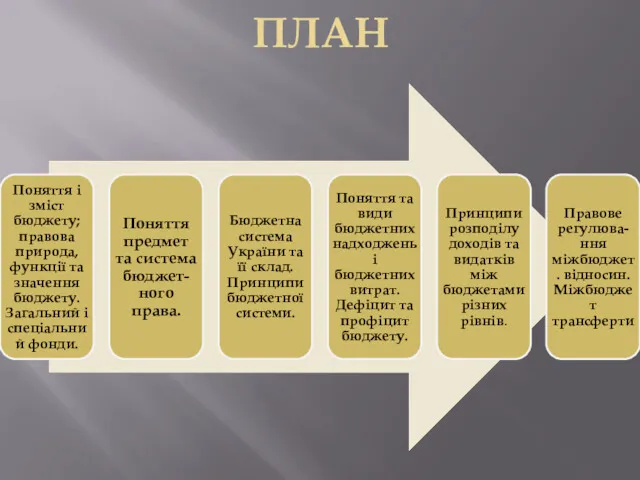

- 2. ПЛАН

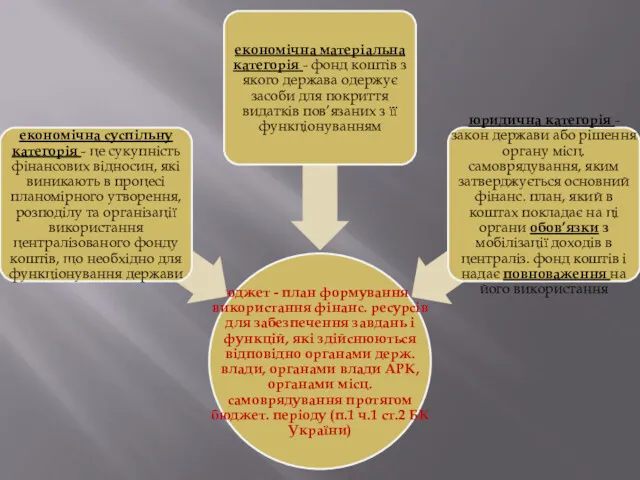

- 4. ЗМІСТ БЮДЖЕТУ РОЗКРИВАЄТЬСЯ САМЕ ЧЕРЕЗ НОРМАТИВНЕ ВИЗНАЧЕННЯ: БЮДЖЕТ –обчислення майбутніх видатків і очікуваних для їх покриття

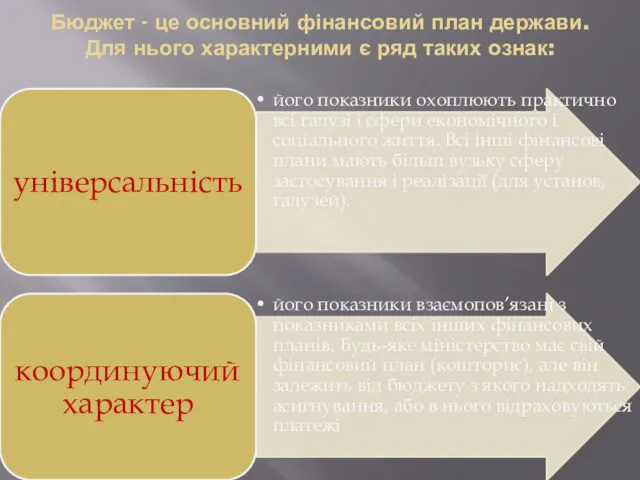

- 5. Бюджет - це основний фінансовий план держави. Для нього характерними є ряд таких ознак:

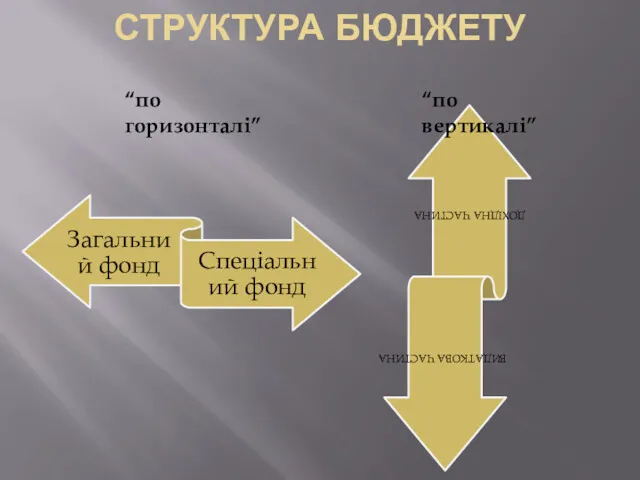

- 6. СТРУКТУРА БЮДЖЕТУ “по горизонталі” “по вертикалі”

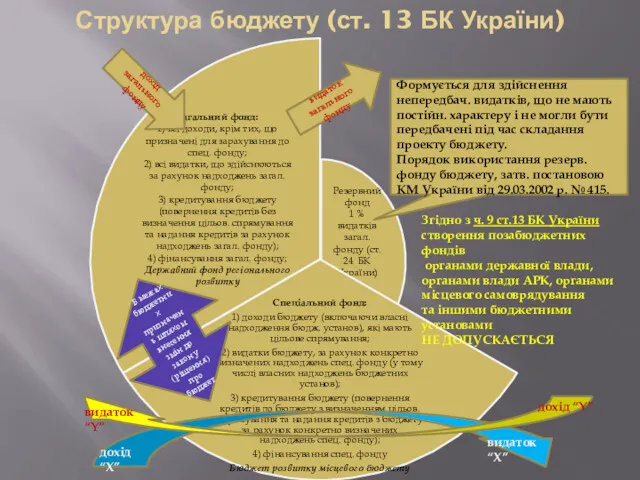

- 7. Структура бюджету (ст. 13 БК України) дохід “Х” видаток “Х” дохід “Y” видаток “Y” дохід загального

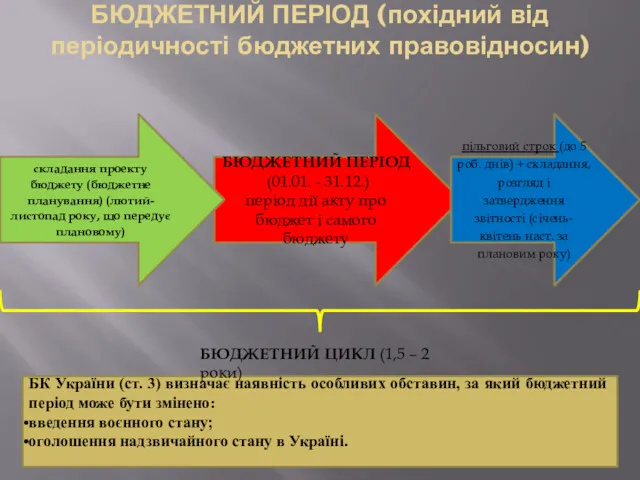

- 8. БЮДЖЕТНИЙ ПЕРІОД (похідний від періодичності бюджетних правовідносин) БЮДЖЕТНИЙ ПЕРІОД (01.01. - 31.12.) період дії акту про

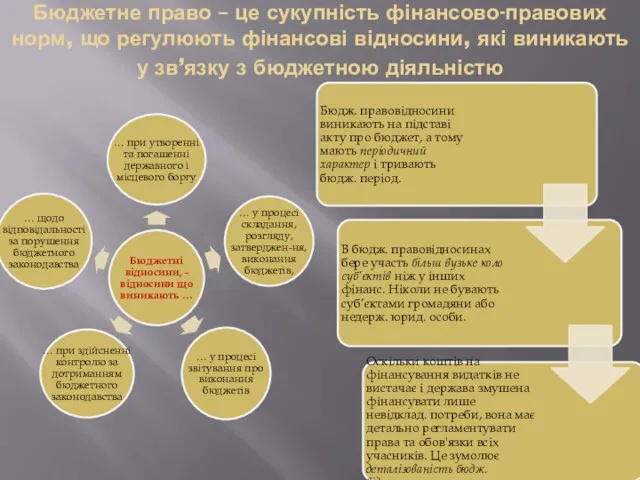

- 9. Бюджетне право – це сукупність фінансово-правових норм, що регулюють фінансові відносини, які виникають у зв’язку з

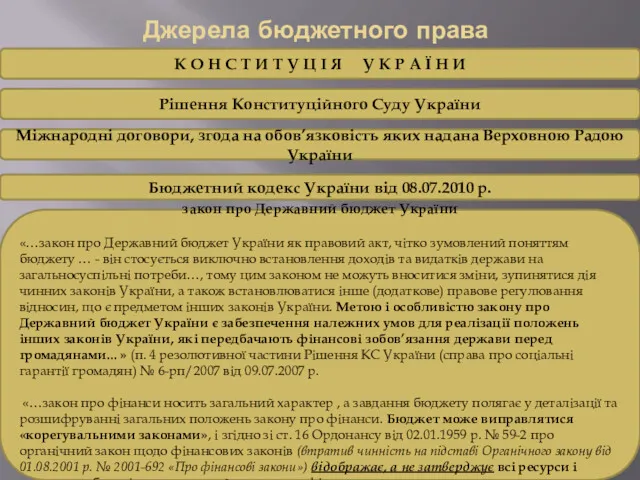

- 10. Міжнародні договори, згода на обов’язковість яких надана Верховною Радою України К О Н С Т И

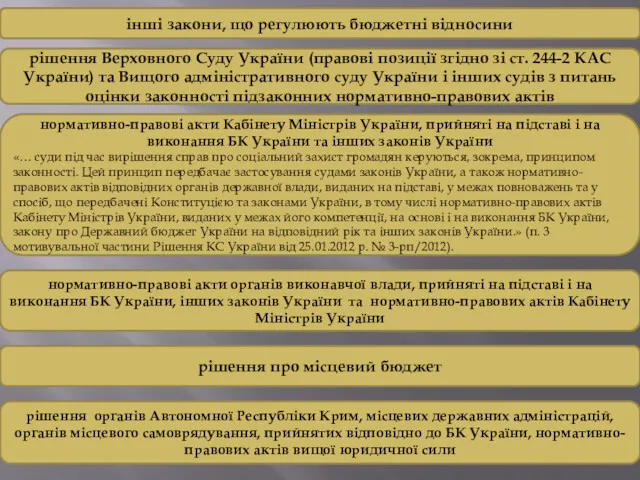

- 11. рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийнятих відповідно до БК України,

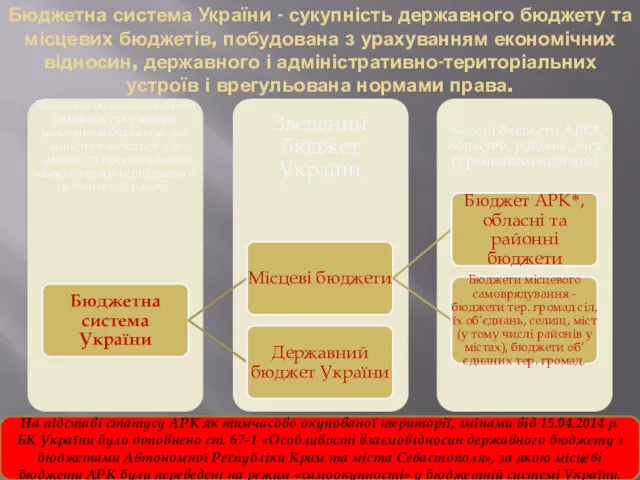

- 12. Бюджетна система України - сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного

- 13. ПРИНЦИПИ БЮДЖЕТНОЇ СИСТЕМИ (ст. 7 БК України)

- 15. Структура бюджету “по вертикалі” НАДХОДЖЕННЯ (ДОХІДНА ЧАСТИНА) ВИТРАТИ (ВИДАТКОВА ЧАСТИНА) Основною ознакою виділення доходів з системи

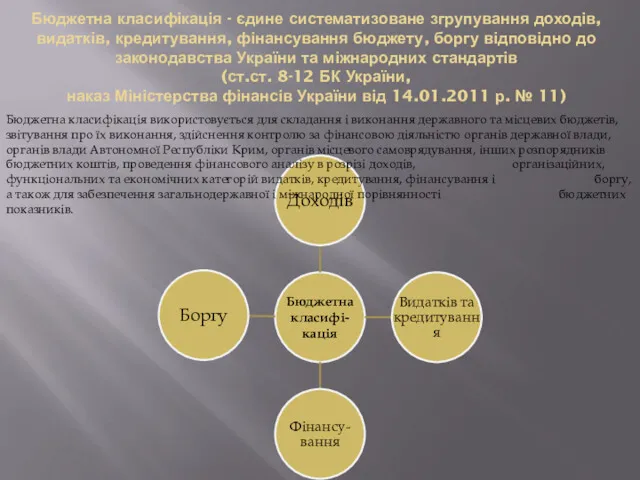

- 16. Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України

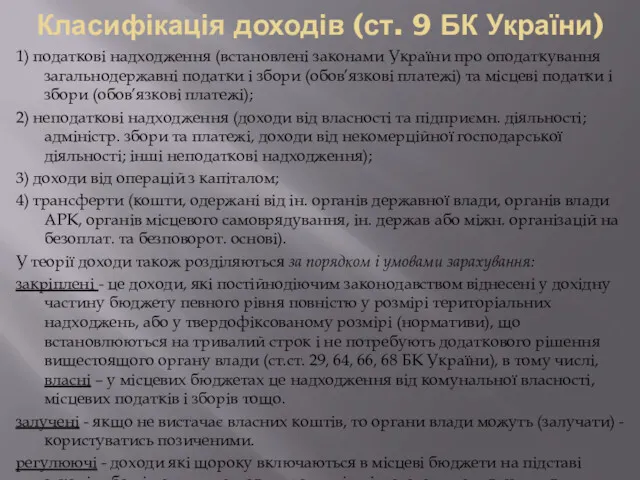

- 17. Класифікація доходів (ст. 9 БК України) 1) податкові надходження (встановлені законами України про оподаткування загальнодержавні податки

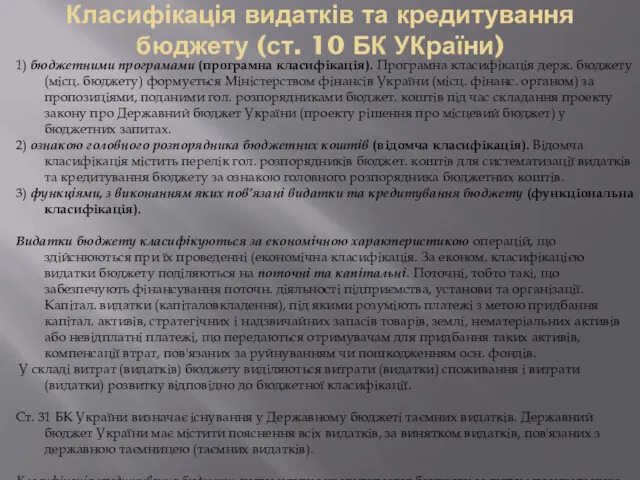

- 18. Класифікація видатків та кредитування бюджету (ст. 10 БК УКраїни) 1) бюджетними програмами (програмна класифікація). Програмна класифікація

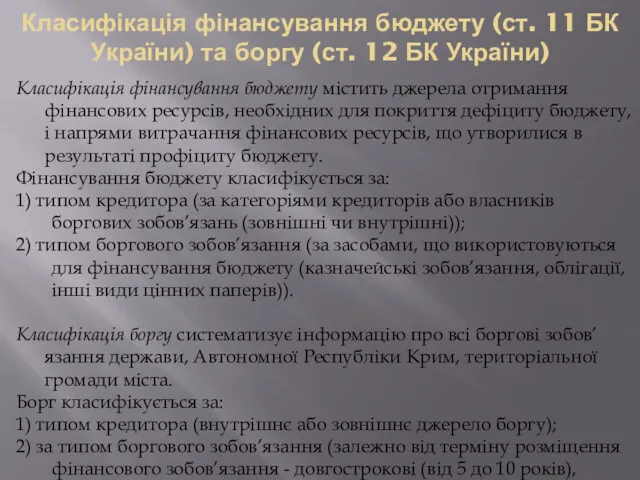

- 19. Класифікація фінансування бюджету (ст. 11 БК України) та боргу (ст. 12 БК України) Класифікація фінансування бюджету

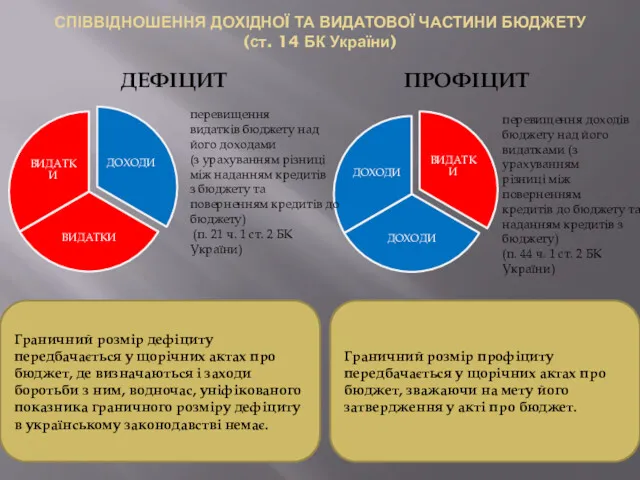

- 20. СПІВВІДНОШЕННЯ ДОХІДНОЇ ТА ВИДАТОВОЇ ЧАСТИНИ БЮДЖЕТУ (ст. 14 БК України) ДЕФІЦИТ ПРОФІЦИТ перевищення видатків бюджету над

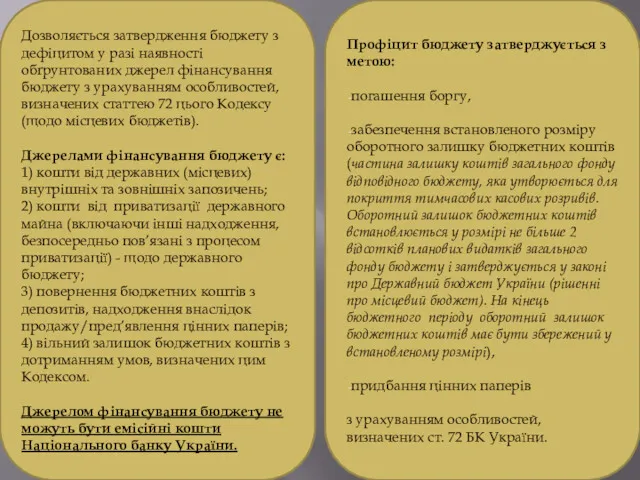

- 21. Дозволяється затвердження бюджету з дефіцитом у разі наявності обґрунтованих джерел фінансування бюджету з урахуванням особливостей, визначених

- 22. Уникаючи визначення граничного обсягу дефіциту, український законодавець відштовхується від направляючої планової величини - граничного обсягу боргу.

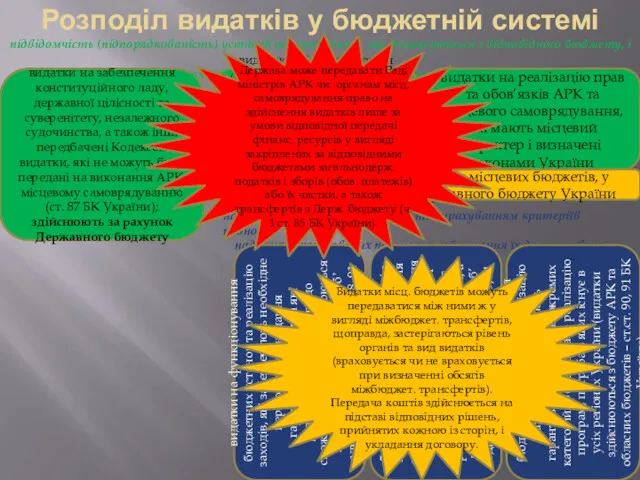

- 23. Розподіл видатків у бюджетній системі видатки на забезпечення конституційного ладу, державної цілісності та суверенітету, незалежного судочинства,

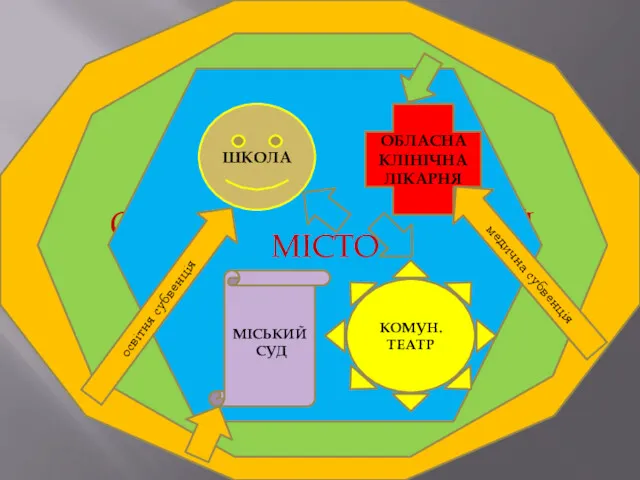

- 24. ДЕРЖАВА – ДЕРЖАВНИЙ БЮДЖЕТ ОБЛАСТЬ – ОБЛАСНИЙ БЮДЖЕТ МІСТО ШКОЛА МІСЬКИЙ СУД ОБЛАСНА КЛІНІЧНА ЛІКАРНЯ КОМУН.

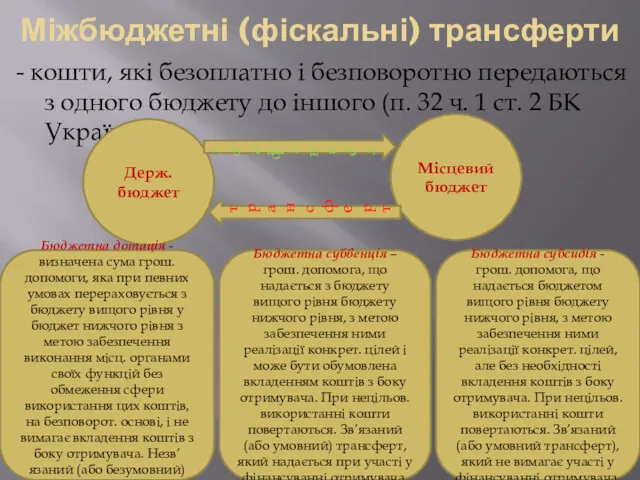

- 25. Міжбюджетні (фіскальні) трансферти - кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого (п.

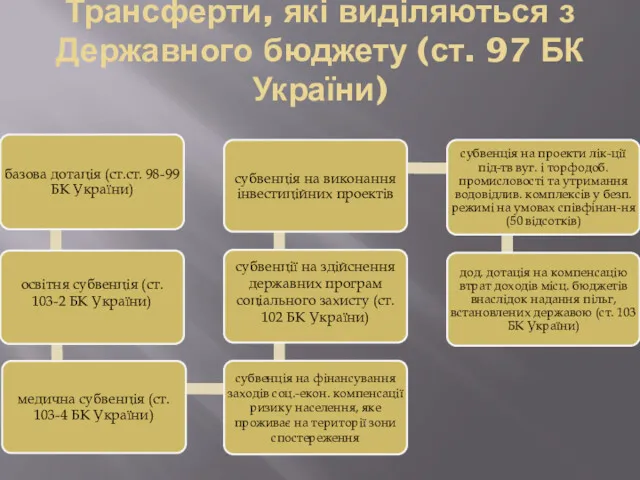

- 26. Трансферти, які виділяються з Державного бюджету (ст. 97 БК України)

- 28. Скачать презентацию

ПЛАН

ПЛАН

ЗМІСТ БЮДЖЕТУ РОЗКРИВАЄТЬСЯ САМЕ ЧЕРЕЗ НОРМАТИВНЕ ВИЗНАЧЕННЯ:

БЮДЖЕТ –обчислення майбутніх видатків і

ЗМІСТ БЮДЖЕТУ РОЗКРИВАЄТЬСЯ САМЕ ЧЕРЕЗ НОРМАТИВНЕ ВИЗНАЧЕННЯ:

БЮДЖЕТ –обчислення майбутніх видатків і

Бюджет - це основний фінансовий план держави. Для нього характерними є

Бюджет - це основний фінансовий план держави. Для нього характерними є

СТРУКТУРА БЮДЖЕТУ

“по горизонталі”

“по вертикалі”

СТРУКТУРА БЮДЖЕТУ

“по горизонталі”

“по вертикалі”

Структура бюджету (ст. 13 БК України)

дохід “Х”

видаток “Х”

дохід “Y”

видаток “Y”

дохід

Структура бюджету (ст. 13 БК України)

дохід “Х”

видаток “Х”

дохід “Y”

видаток “Y”

дохід

БЮДЖЕТНИЙ ПЕРІОД (похідний від періодичності бюджетних правовідносин)

БЮДЖЕТНИЙ ПЕРІОД

(01.01. - 31.12.)

період

БЮДЖЕТНИЙ ПЕРІОД (похідний від періодичності бюджетних правовідносин)

БЮДЖЕТНИЙ ПЕРІОД

(01.01. - 31.12.)

період

Бюджетне право – це сукупність фінансово-правових норм, що регулюють фінансові відносини,

Бюджетне право – це сукупність фінансово-правових норм, що регулюють фінансові відносини,

Міжнародні договори, згода на обов’язковість яких надана Верховною Радою України

К О

Міжнародні договори, згода на обов’язковість яких надана Верховною Радою України

К О

рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування,

рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування,

Бюджетна система України - сукупність державного бюджету та місцевих бюджетів, побудована

Бюджетна система України - сукупність державного бюджету та місцевих бюджетів, побудована

ПРИНЦИПИ БЮДЖЕТНОЇ СИСТЕМИ (ст. 7 БК України)

ПРИНЦИПИ БЮДЖЕТНОЇ СИСТЕМИ (ст. 7 БК України)

Структура бюджету “по вертикалі”

НАДХОДЖЕННЯ

(ДОХІДНА ЧАСТИНА)

ВИТРАТИ

(ВИДАТКОВА ЧАСТИНА)

Основною ознакою виділення

Структура бюджету “по вертикалі”

НАДХОДЖЕННЯ

(ДОХІДНА ЧАСТИНА)

ВИТРАТИ

(ВИДАТКОВА ЧАСТИНА)

Основною ознакою виділення

Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету,

Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету,

Класифікація доходів (ст. 9 БК України)

1) податкові надходження (встановлені законами України

Класифікація доходів (ст. 9 БК України)

1) податкові надходження (встановлені законами України

Класифікація видатків та кредитування бюджету (ст. 10 БК УКраїни)

1) бюджетними програмами

Класифікація видатків та кредитування бюджету (ст. 10 БК УКраїни)

1) бюджетними програмами

Класифікація фінансування бюджету (ст. 11 БК України) та боргу (ст. 12

Класифікація фінансування бюджету (ст. 11 БК України) та боргу (ст. 12

СПІВВІДНОШЕННЯ ДОХІДНОЇ ТА ВИДАТОВОЇ ЧАСТИНИ БЮДЖЕТУ

(ст. 14 БК України)

ДЕФІЦИТ

ПРОФІЦИТ

перевищення

видатків бюджету

СПІВВІДНОШЕННЯ ДОХІДНОЇ ТА ВИДАТОВОЇ ЧАСТИНИ БЮДЖЕТУ

(ст. 14 БК України)

ДЕФІЦИТ

ПРОФІЦИТ

перевищення

видатків бюджету

Дозволяється затвердження бюджету з дефіцитом у разі наявності обґрунтованих джерел фінансування

Дозволяється затвердження бюджету з дефіцитом у разі наявності обґрунтованих джерел фінансування

Уникаючи визначення граничного обсягу дефіциту, український законодавець відштовхується від направляючої планової

Уникаючи визначення граничного обсягу дефіциту, український законодавець відштовхується від направляючої планової

Розподіл видатків у бюджетній системі

видатки на забезпечення конституційного ладу, державної цілісності

Розподіл видатків у бюджетній системі

видатки на забезпечення конституційного ладу, державної цілісності

ДЕРЖАВА – ДЕРЖАВНИЙ БЮДЖЕТ

ОБЛАСТЬ – ОБЛАСНИЙ БЮДЖЕТ

МІСТО

ШКОЛА

МІСЬКИЙ

СУД

ОБЛАСНА КЛІНІЧНА ЛІКАРНЯ

КОМУН. ТЕАТР

ДЕРЖАВА – ДЕРЖАВНИЙ БЮДЖЕТ

ОБЛАСТЬ – ОБЛАСНИЙ БЮДЖЕТ

МІСТО

ШКОЛА

МІСЬКИЙ

СУД

ОБЛАСНА КЛІНІЧНА ЛІКАРНЯ

КОМУН. ТЕАТР

Міжбюджетні (фіскальні) трансферти

- кошти, які безоплатно і безповоротно передаються з одного

Міжбюджетні (фіскальні) трансферти

- кошти, які безоплатно і безповоротно передаються з одного

Трансферти, які виділяються з Державного бюджету (ст. 97 БК України)

Трансферти, які виділяються з Державного бюджету (ст. 97 БК України)

Labor and financial markets

Labor and financial markets Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Сучасний інструментарій аналізу банку

Сучасний інструментарій аналізу банку Дифференциация заработной платы в России

Дифференциация заработной платы в России Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Кредит и его роль в экономике

Кредит и его роль в экономике Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Сутність та функції грошей

Сутність та функції грошей Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Interest rate swap engineering

Interest rate swap engineering Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Банки. Классификация активных операций

Банки. Классификация активных операций Формы и виды лизинга

Формы и виды лизинга Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3

Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3 Государственный кредит и государственный долг

Государственный кредит и государственный долг Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Международные организации и фонды

Международные организации и фонды Доверительное управление капиталом

Доверительное управление капиталом Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Грошовий, фінансовий ринок. (Тема 3)

Грошовий, фінансовий ринок. (Тема 3) Что такое деньги. 3 класс

Что такое деньги. 3 класс