- Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Содержание

- 2. Целью Нормативного документа является создание единой методической основы по определению величины накладных расходов и сметной прибыли

- 3. Понятие накладных расходов Накладные расходы – сумма средств, для возмещения затрат строительно – монтажных организаций, связанных

- 4. Укрупненные нормы накладных расходов по основным видам строительства предназначены для определения величины накладных расходов в сметных

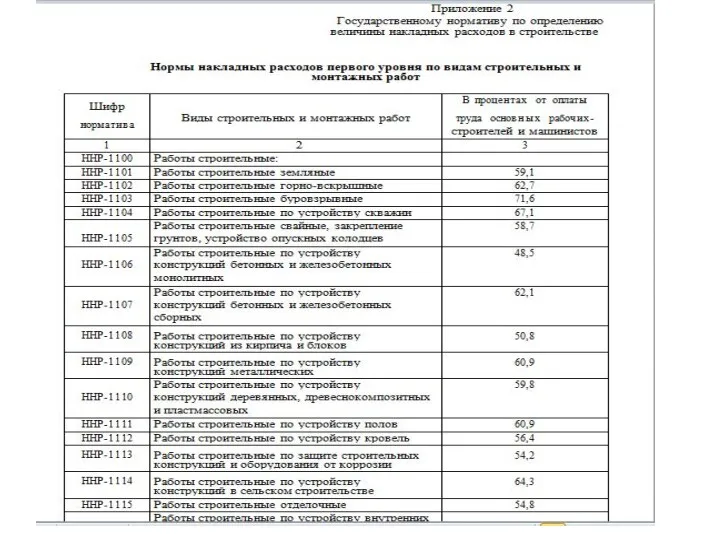

- 5. Нормы накладных расходов 1-го уровня по видам строительных и монтажных работ Нормы накладных расходов первого уровня

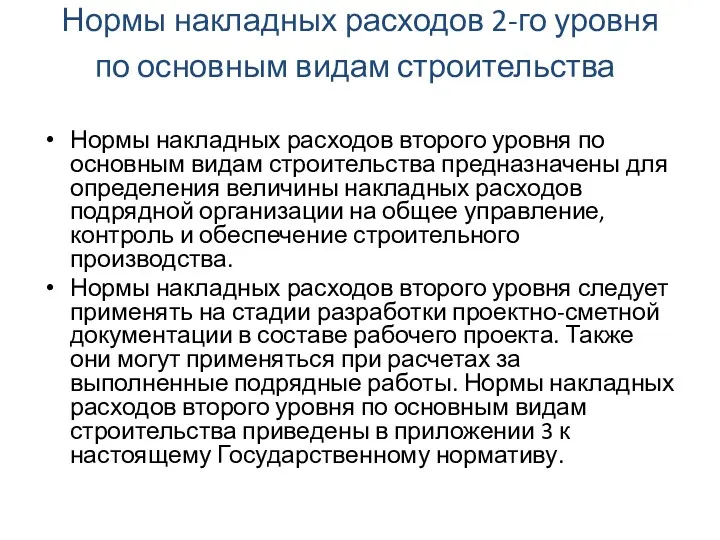

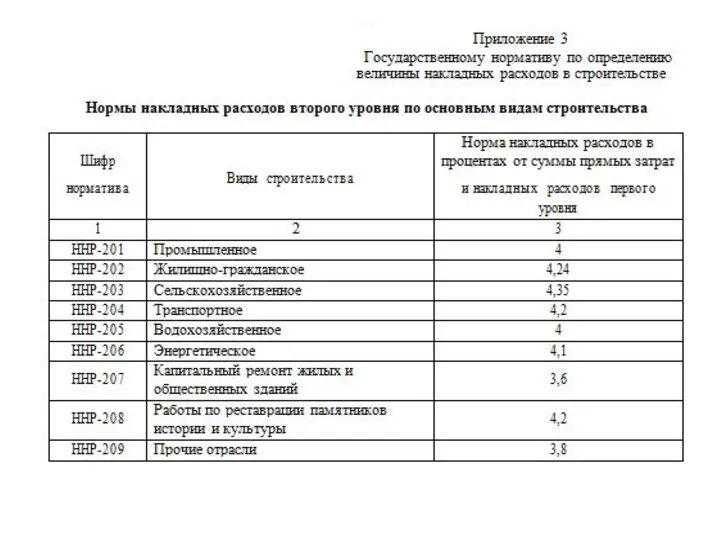

- 7. Нормы накладных расходов 2-го уровня по основным видам строительства. Нормы накладных расходов второго уровня по основным

- 9. Лекция № 18 по дисциплине «Сметное дело» Л 18. Классификация норм накладных расходов– 1 час Перечень

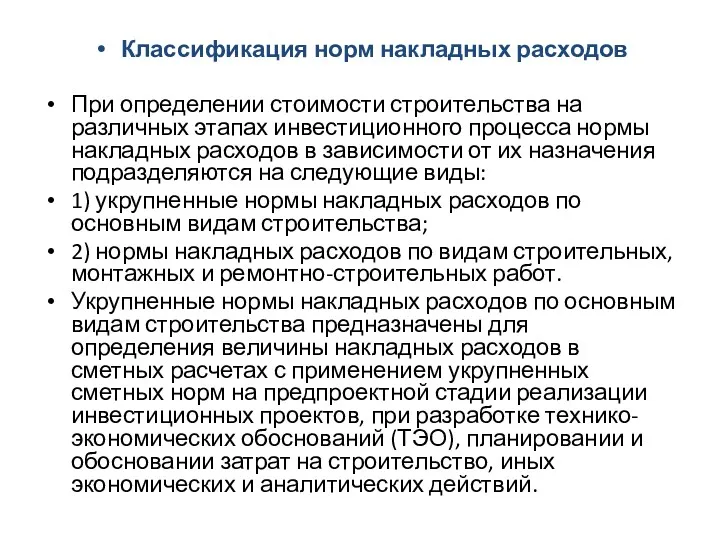

- 10. Классификация норм накладных расходов При определении стоимости строительства на различных этапах инвестиционного процесса нормы накладных расходов

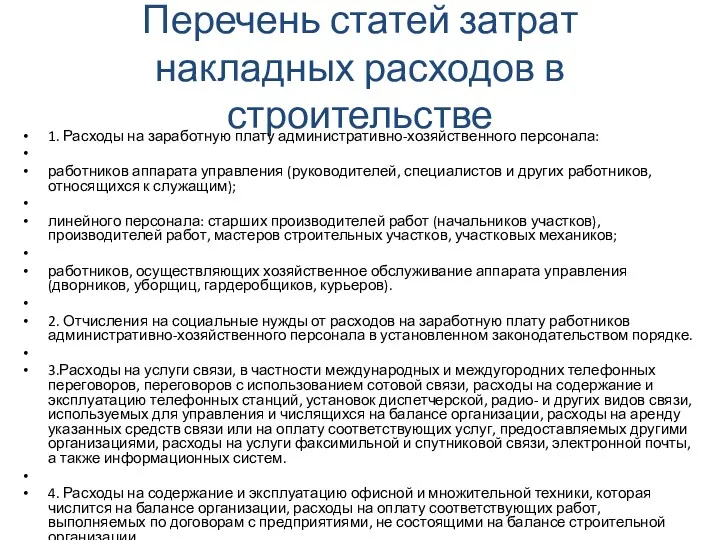

- 11. Перечень статей затрат накладных расходов в строительстве 1. Расходы на заработную плату административно-хозяйственного персонала: работников аппарата

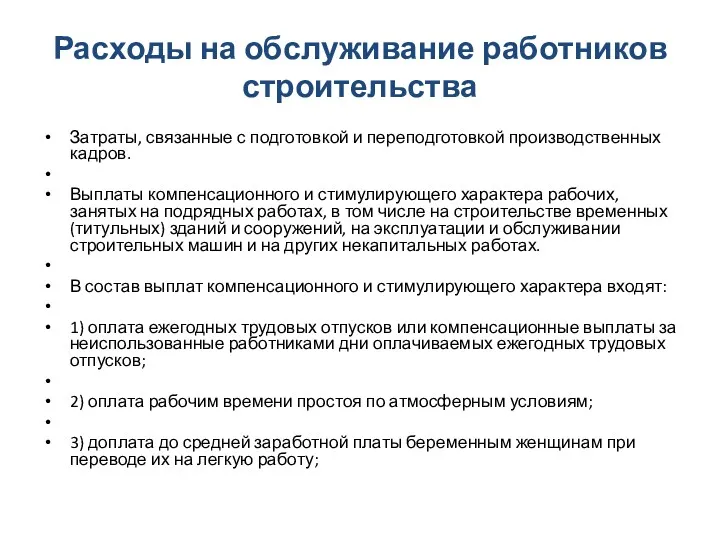

- 12. Расходы на обслуживание работников строительства Затраты, связанные с подготовкой и переподготовкой производственных кадров. Выплаты компенсационного и

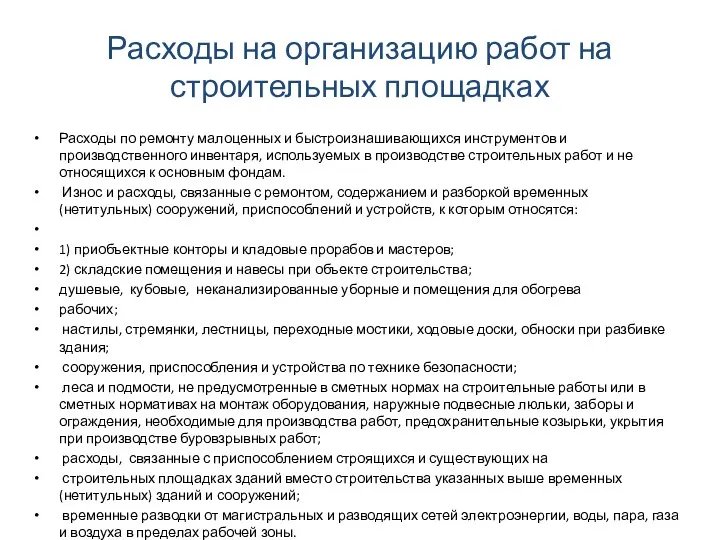

- 13. Расходы на организацию работ на строительных площадках Расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного

- 15. Скачать презентацию

Целью Нормативного документа является создание единой методической основы по определению

Целью Нормативного документа является создание единой методической основы по определению

Понятие накладных расходов

Накладные расходы – сумма средств, для возмещения затрат строительно

Понятие накладных расходов

Накладные расходы – сумма средств, для возмещения затрат строительно

Укрупненные нормы накладных расходов по основным видам строительства предназначены для определения

Укрупненные нормы накладных расходов по основным видам строительства предназначены для определения

Нормы накладных расходов 1-го уровня по видам строительных и монтажных работ

Нормы

Нормы накладных расходов 1-го уровня по видам строительных и монтажных работ

Нормы

Нормы накладных расходов 2-го уровня по основным видам строительства.

Нормы накладных расходов

Нормы накладных расходов 2-го уровня по основным видам строительства.

Нормы накладных расходов

Лекция № 18 по дисциплине «Сметное дело»

Л 18. Классификация норм накладных

Лекция № 18 по дисциплине «Сметное дело»

Л 18. Классификация норм накладных

Классификация норм накладных расходов

При определении стоимости строительства на различных этапах инвестиционного

При определении стоимости строительства на различных этапах инвестиционного

Перечень статей затрат накладных расходов в строительстве

1. Расходы на заработную плату

Перечень статей затрат накладных расходов в строительстве

1. Расходы на заработную плату

Расходы на обслуживание работников строительства

Затраты, связанные с подготовкой и переподготовкой производственных

Расходы на обслуживание работников строительства

Затраты, связанные с подготовкой и переподготовкой производственных

Расходы на организацию работ на строительных площадках

Расходы по ремонту малоценных и

Расходы на организацию работ на строительных площадках

Расходы по ремонту малоценных и

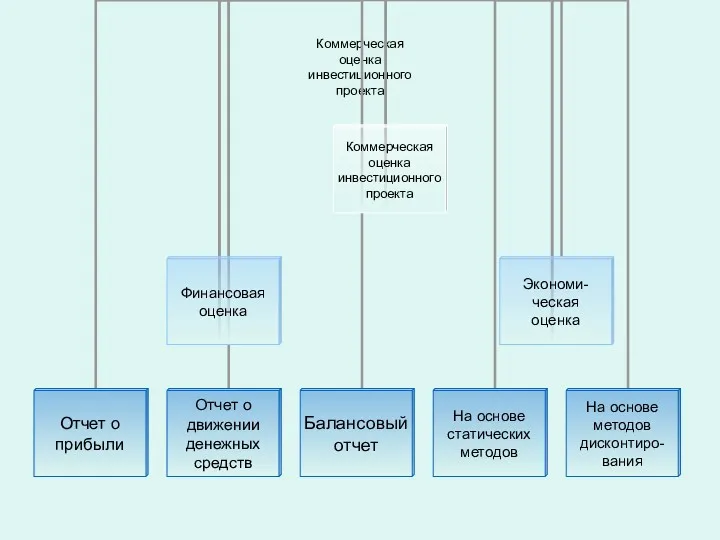

Оценка инвестиционного проекта

Оценка инвестиционного проекта Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц

Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Андеррайтинговые операции банков

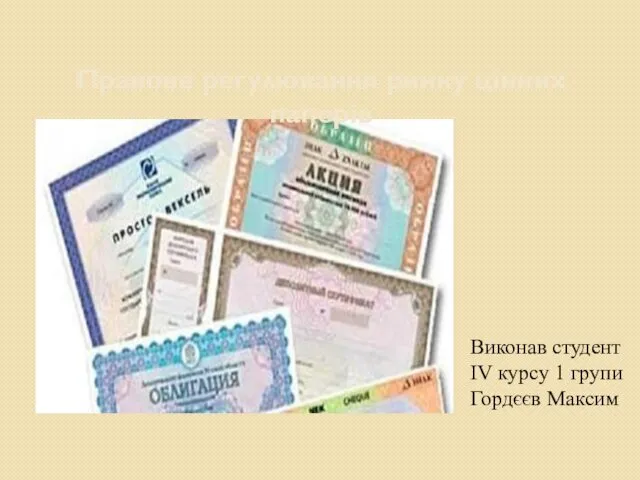

Андеррайтинговые операции банков Правове регулювання ринку цінних паперів

Правове регулювання ринку цінних паперів Внесення змін до стипендійного забезпечення студентів

Внесення змін до стипендійного забезпечення студентів Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Учет кассовых операций. Презентации и их роль в образовательном процессе

Учет кассовых операций. Презентации и их роль в образовательном процессе Коммерческое предложение по кредитованию и банковской гарантии

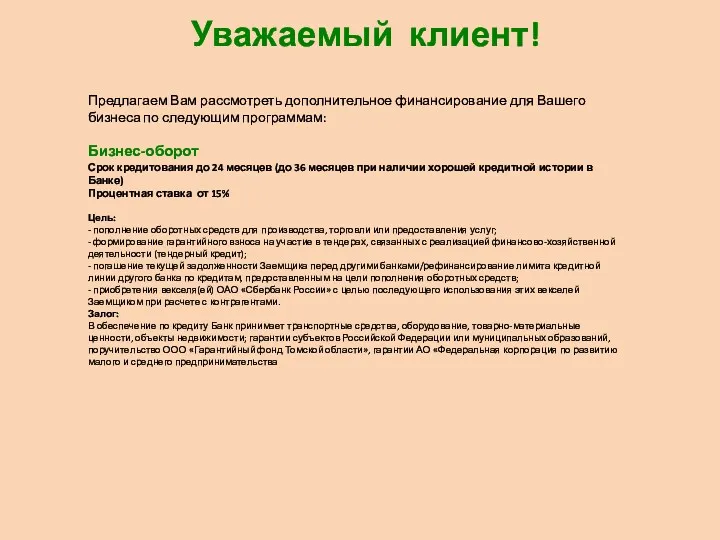

Коммерческое предложение по кредитованию и банковской гарантии Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Операции на международном валютном рынке

Операции на международном валютном рынке Сущность, функции и роль страхования

Сущность, функции и роль страхования Тарифная политика в страховании

Тарифная политика в страховании Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Дробление бизнеса

Дробление бизнеса Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Российская компания “Сonsulting club”

Российская компания “Сonsulting club” Коммерческие предложения. Продажа объектов недвижимости

Коммерческие предложения. Продажа объектов недвижимости Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Этика оценщиков

Этика оценщиков Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6