Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 презентация

- Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Содержание

- 2. 8.1. Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитным договорам,

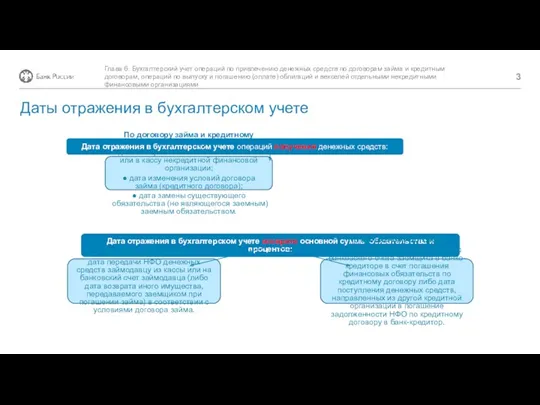

- 3. Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитным договорам, операций

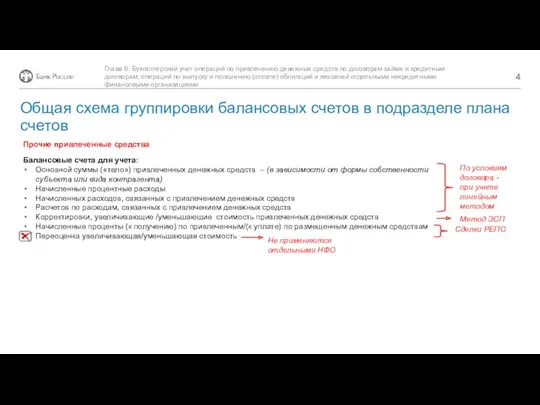

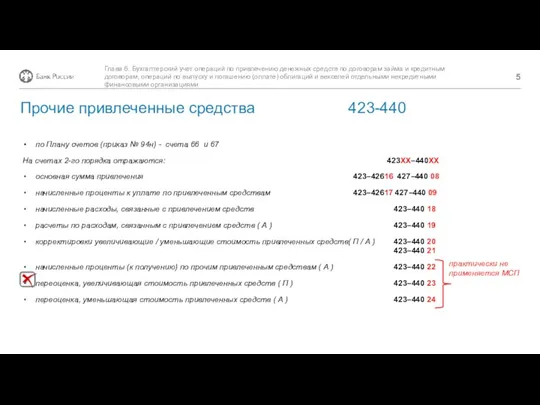

- 4. Прочие привлеченные средства Балансовые счета для учета: Основной суммы («тело») привлеченных денежных средств – (в зависимости

- 5. по Плану счетов (приказ № 94н) - счета 66 и 67 На счетах 2-го порядка отражаются:

- 7. Скачать презентацию

8.1.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

8.1.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Прочие привлеченные средства

Балансовые счета для учета:

Основной суммы («тело») привлеченных денежных средств

Прочие привлеченные средства

Балансовые счета для учета:

Основной суммы («тело») привлеченных денежных средств

по Плану счетов (приказ № 94н) - счета 66 и 67

На

по Плану счетов (приказ № 94н) - счета 66 и 67

На

Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Электронные платежные системы

Электронные платежные системы Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс

Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс Личное финансовое планирование

Личное финансовое планирование Банковские информационные системы

Банковские информационные системы Кому подходит новый режим?

Кому подходит новый режим? Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Supply and demand

Supply and demand Операции на международном валютном рынке

Операции на международном валютном рынке Планирование производства. Тема 3

Планирование производства. Тема 3 Эволюция мировой валютной системы

Эволюция мировой валютной системы Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Финансы и кредит

Финансы и кредит Тактическое финансовое планирование

Тактическое финансовое планирование Корпоративные финансы. Сущность и функции корпоративных финансов

Корпоративные финансы. Сущность и функции корпоративных финансов Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг

Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Единый сельскохозяйственный налог

Единый сельскохозяйственный налог ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Бюджет для граждан

Бюджет для граждан Состав таможенных платежей

Состав таможенных платежей Basic financial statements

Basic financial statements Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Проблемы наличного обращения

Проблемы наличного обращения Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области