Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг презентация

- Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг

Содержание

- 2. Затраты предприятия. Определение и классификация Затраты – это стоимостная оценка производственных ресурсов пр-я, израсходованных в процессе

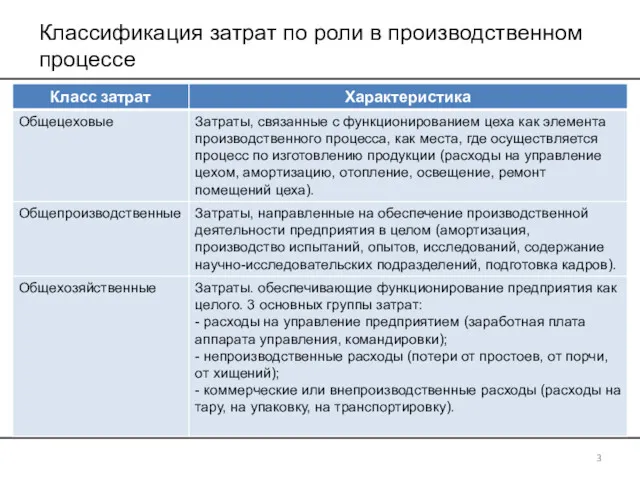

- 3. Классификация затрат по роли в производственном процессе 3

- 4. Затраты предприятия. Классификация По характеру отнесения на продукцию затраты подразделяются на прямые и косвенные. Прямые затраты

- 5. Затраты предприятия. Классификация По характеру зависимости от объема выпускаемой продукции все затраты предприятия подразделяются на постоянные

- 6. Основные методы управления затратами Директ-костинг (Direct-costing); Стандарт-костинг (Standart-costing)/Нормативный учет; Таргет-костинг (Target-costing); АВС – метод; 6

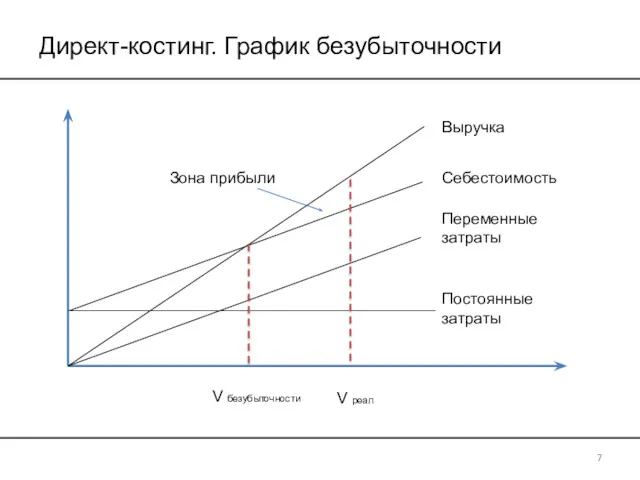

- 7. Директ-костинг. График безубыточности 7 Выручка Себестоимость Переменные затраты Постоянные затраты V безубыточности V безубыточности V реал

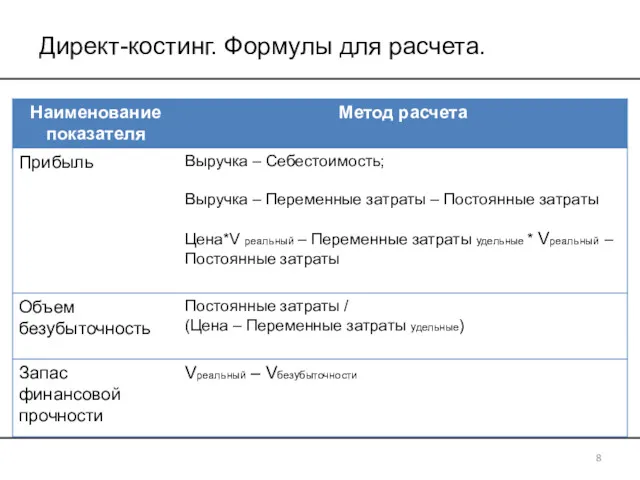

- 8. Директ-костинг. Формулы для расчета. 8

- 10. Скачать презентацию

Затраты предприятия. Определение и классификация

Затраты – это стоимостная оценка производственных ресурсов пр-я,

Затраты предприятия. Определение и классификация

Затраты – это стоимостная оценка производственных ресурсов пр-я,

Классификация затрат по роли в производственном процессе

3

Классификация затрат по роли в производственном процессе

3

Затраты предприятия. Классификация

По характеру отнесения на продукцию затраты подразделяются на прямые и

Затраты предприятия. Классификация

По характеру отнесения на продукцию затраты подразделяются на прямые и

Затраты предприятия. Классификация

По характеру зависимости от объема выпускаемой продукции все затраты предприятия

Затраты предприятия. Классификация

По характеру зависимости от объема выпускаемой продукции все затраты предприятия

Основные методы управления затратами

Директ-костинг (Direct-costing);

Стандарт-костинг (Standart-costing)/Нормативный учет;

Таргет-костинг (Target-costing);

АВС – метод;

6

Основные методы управления затратами

Директ-костинг (Direct-costing);

Стандарт-костинг (Standart-costing)/Нормативный учет;

Таргет-костинг (Target-costing);

АВС – метод;

6

Директ-костинг. График безубыточности

7

Выручка

Себестоимость

Переменные

затраты

Постоянные

затраты

V безубыточности

V безубыточности

V реал

Зона прибыли

Директ-костинг. График безубыточности

7

Выручка

Себестоимость

Переменные

затраты

Постоянные

затраты

V безубыточности

V безубыточности

V реал

Зона прибыли

Директ-костинг. Формулы для расчета.

8

Директ-костинг. Формулы для расчета.

8

Отчет Благотворительного фонда поддержки и развития школы №12

Отчет Благотворительного фонда поддержки и развития школы №12 Финансовый менеджмент

Финансовый менеджмент Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Государственный бюджет и его роль в экономике

Государственный бюджет и его роль в экономике Государственная академическая стипендия

Государственная академическая стипендия Проект YourKarma

Проект YourKarma Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование

Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование Основы инвестирования в современных условиях

Основы инвестирования в современных условиях ПРАКТИКА СТРУКТУРА КАПИТАЛА

ПРАКТИКА СТРУКТУРА КАПИТАЛА Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант Финансовый рынок

Финансовый рынок Мошенничество с банковскими картами

Мошенничество с банковскими картами О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год

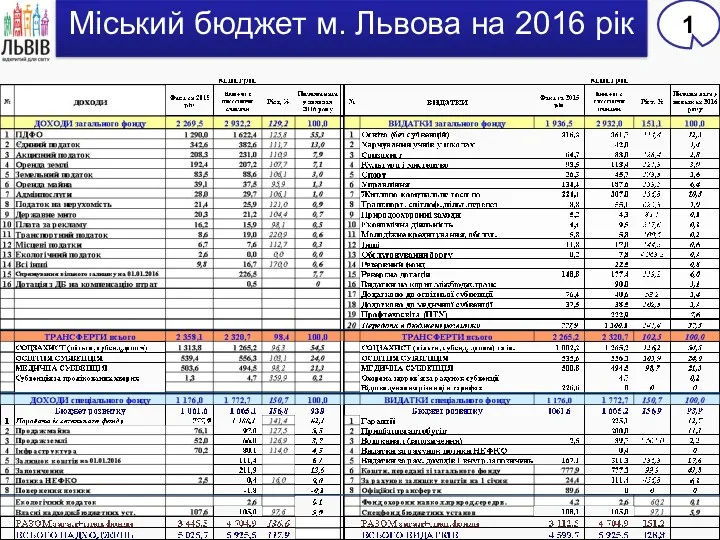

О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Налогообложение предприятий

Налогообложение предприятий Банкротство застройщика

Банкротство застройщика Налоги и организация налоговой системы

Налоги и организация налоговой системы Зарплатный проект

Зарплатный проект Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Семейный бюджет

Семейный бюджет Основы бюджетирования. Тема 7

Основы бюджетирования. Тема 7 Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15

Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15 Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли