Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? презентация

- Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Содержание

- 2. Цель: Изучить плюсы и минусы съемного и ипотечного жилья. Гипотеза: Снимать жилье выгоднее, чем брать его

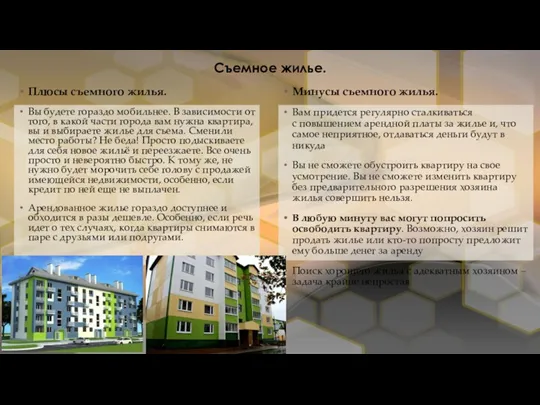

- 3. Съемное жилье. Вы будете гораздо мобильнее. В зависимости от того, в какой части города вам нужна

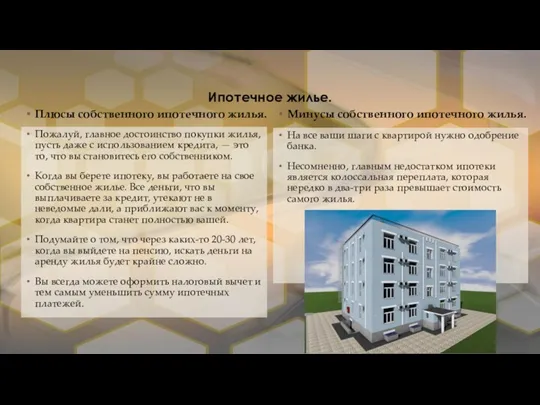

- 4. Ипотечное жилье. Пожалуй, главное достоинство покупки жилья, пусть даже с использованием кредита, — это то, что

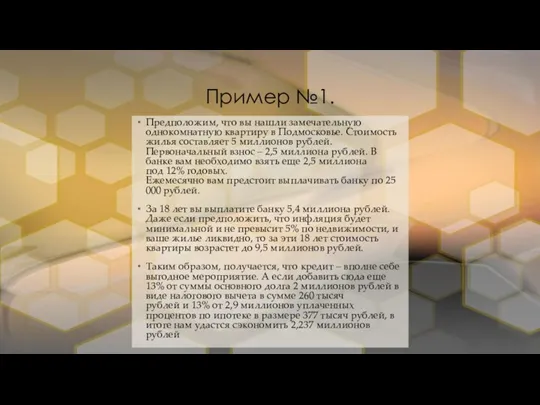

- 5. Пример №1. Предположим, что вы нашли замечательную однокомнатную квартиру в Подмосковье. Стоимость жилья составляет 5 миллионов

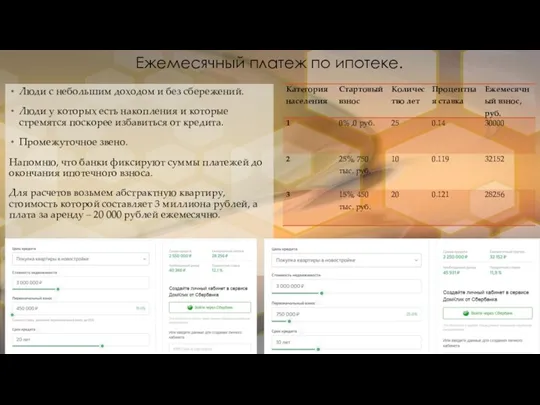

- 6. Ежемесячный платеж по ипотеке. Люди с небольшим доходом и без сбережений. Люди у которых есть накопления

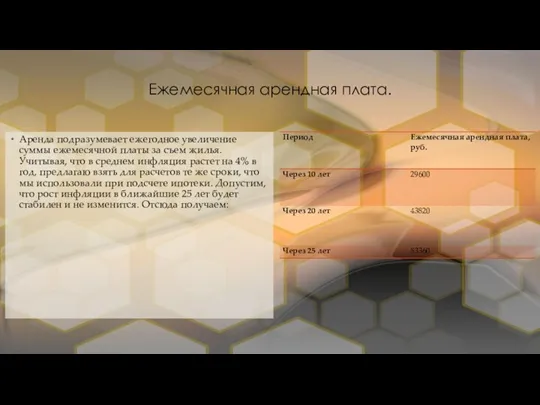

- 7. Ежемесячная арендная плата. Аренда подразумевает ежегодное увеличение суммы ежемесячной платы за съем жилья. Учитывая, что в

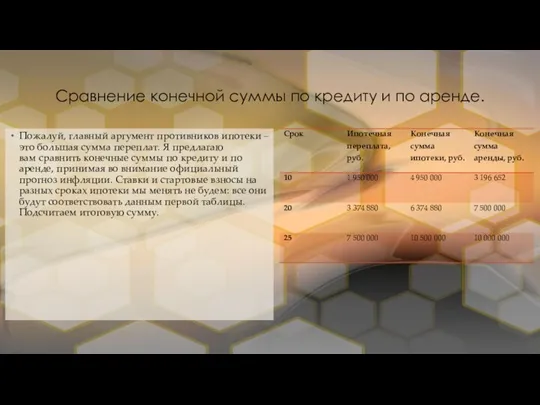

- 8. Сравнение конечной суммы по кредиту и по аренде. Пожалуй, главный аргумент противников ипотеки – это большая

- 10. Скачать презентацию

Цель: Изучить плюсы и минусы съемного и ипотечного жилья.

Гипотеза: Снимать жилье

Цель: Изучить плюсы и минусы съемного и ипотечного жилья.

Гипотеза: Снимать жилье

Съемное жилье.

Вы будете гораздо мобильнее. В зависимости от того, в какой

Съемное жилье.

Вы будете гораздо мобильнее. В зависимости от того, в какой

Ипотечное жилье.

Пожалуй, главное достоинство покупки жилья, пусть даже с использованием кредита,

Ипотечное жилье.

Пожалуй, главное достоинство покупки жилья, пусть даже с использованием кредита,

Пример №1.

Предположим, что вы нашли замечательную однокомнатную квартиру в Подмосковье. Стоимость

Пример №1.

Предположим, что вы нашли замечательную однокомнатную квартиру в Подмосковье. Стоимость

Ежемесячный платеж по ипотеке.

Люди с небольшим доходом и без сбережений.

Люди у

Ежемесячный платеж по ипотеке.

Люди с небольшим доходом и без сбережений.

Люди у

Ежемесячная арендная плата.

Аренда подразумевает ежегодное увеличение суммы ежемесячной платы за съем

Ежемесячная арендная плата.

Аренда подразумевает ежегодное увеличение суммы ежемесячной платы за съем

Сравнение конечной суммы по кредиту и по аренде.

Пожалуй, главный аргумент противников ипотеки

Сравнение конечной суммы по кредиту и по аренде.

Пожалуй, главный аргумент противников ипотеки

Группа всемирного банка

Группа всемирного банка Доверительное управление

Доверительное управление Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Учет финансовых вложений

Учет финансовых вложений Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Финансовые институты. Банковская система

Финансовые институты. Банковская система Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Валютный риск

Валютный риск Концепция достойного труда в России

Концепция достойного труда в России Мошеничество в ОСАГО

Мошеничество в ОСАГО Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Учет операций с клиентами

Учет операций с клиентами Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Международные организации и фонды

Международные организации и фонды Финансовые результаты деятельности организации

Финансовые результаты деятельности организации Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж

Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Инфраструктура поддержки предпринимательства в Лысьвенском городском округе

Инфраструктура поддержки предпринимательства в Лысьвенском городском округе Сборы и пошлины в налоговой системе республики Беларусь

Сборы и пошлины в налоговой системе республики Беларусь Персонифицированное финансирование дополнительного образования

Персонифицированное финансирование дополнительного образования Практическое занятие Лизинг. Расчет лизинговых платежей

Практическое занятие Лизинг. Расчет лизинговых платежей НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж