- Финансовые результаты деятельности организации

Содержание

- 2. Экономическая сущность, функции и значение прибыли в деятельности организации. Виды прибыли предприятия и взаимосвязь между ними

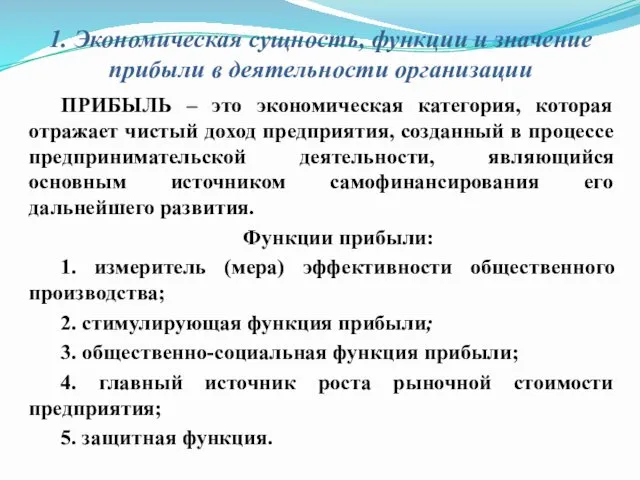

- 3. 1. Экономическая сущность, функции и значение прибыли в деятельности организации ПРИБЫЛЬ – это экономическая категория, которая

- 4. Рисунок – Значение прибыли организации (предприятия) в современных условиях

- 5. 2. Виды прибыли предприятия и взаимосвязь между ними по российским стандартам бухгалтерского учёта (РСБУ) Финансовый результат

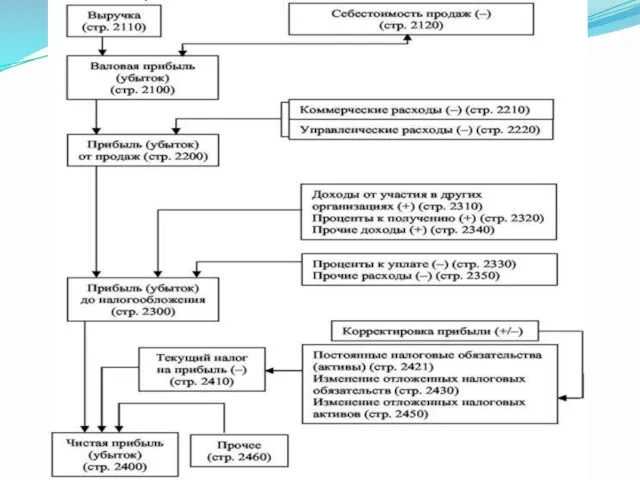

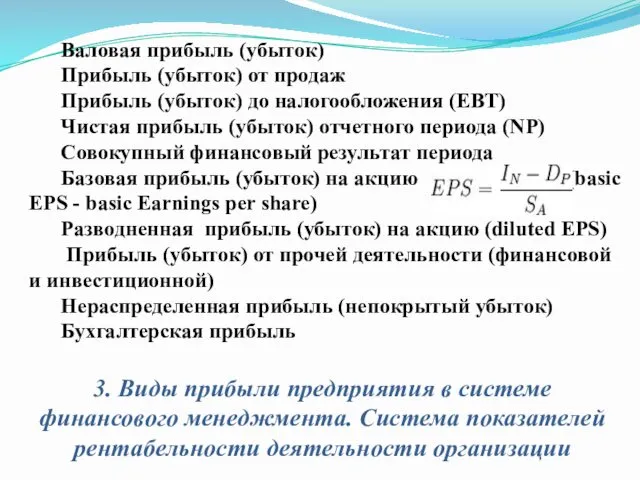

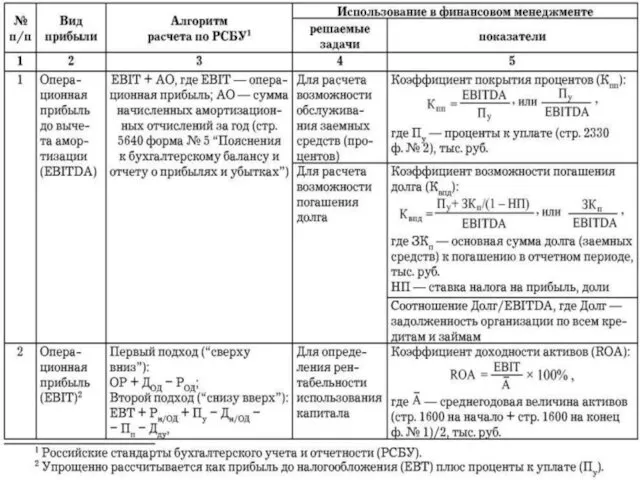

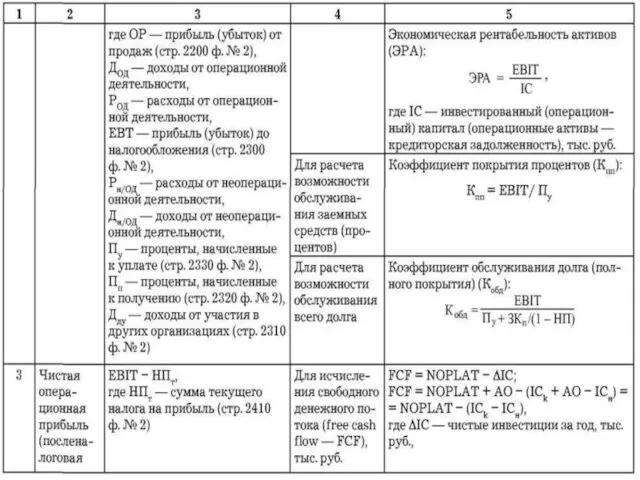

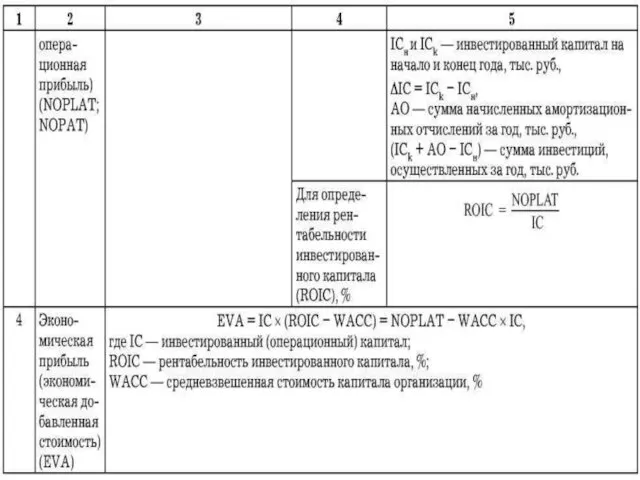

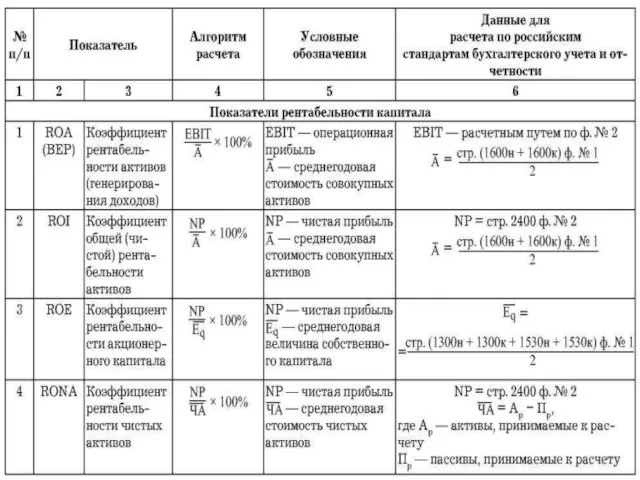

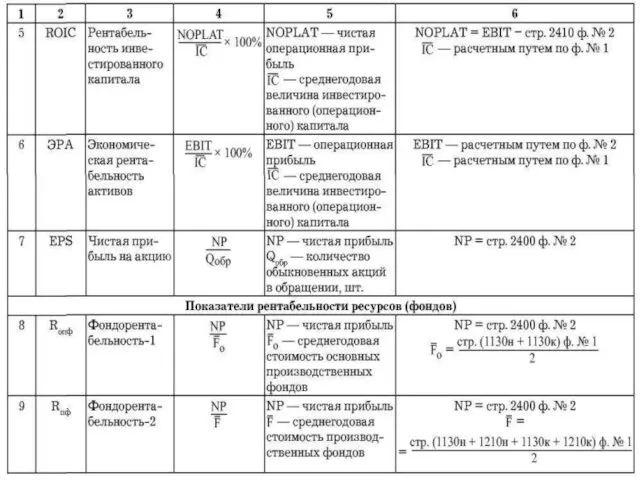

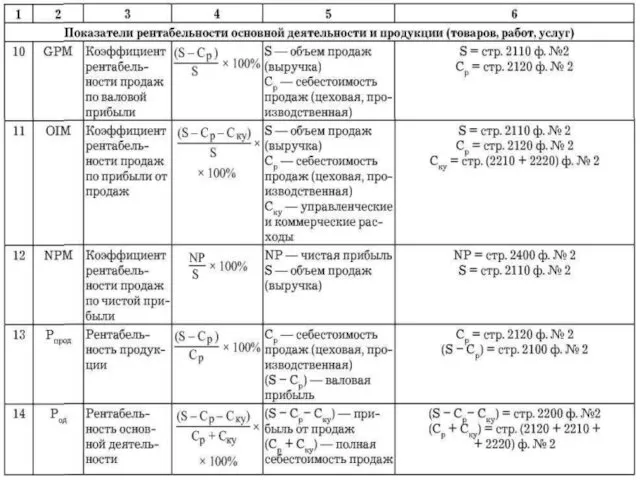

- 7. 3. Виды прибыли предприятия в системе финансового менеджмента. Система показателей рентабельности деятельности организации Валовая прибыль (убыток)

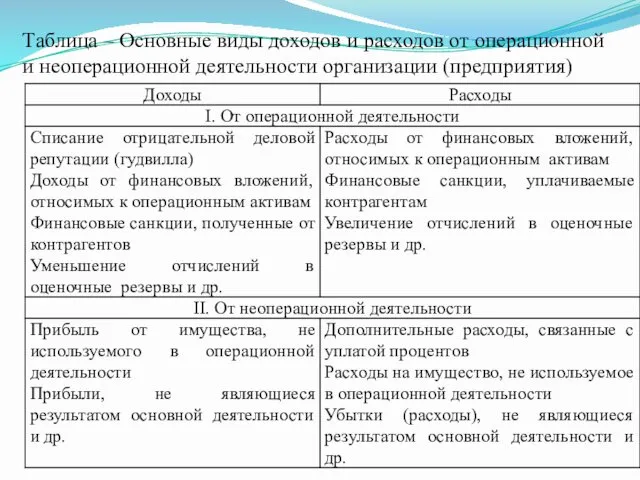

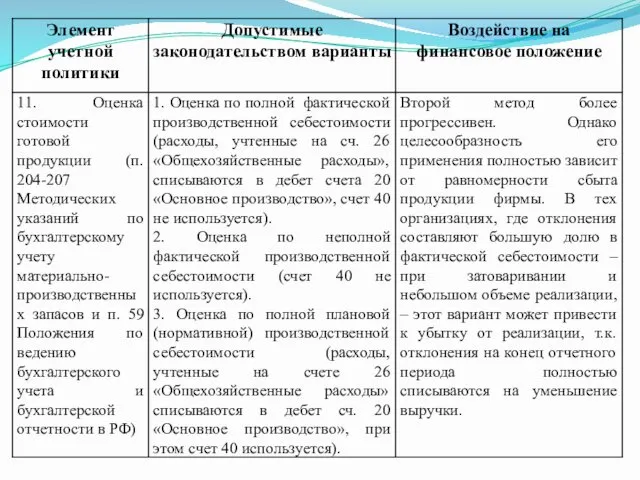

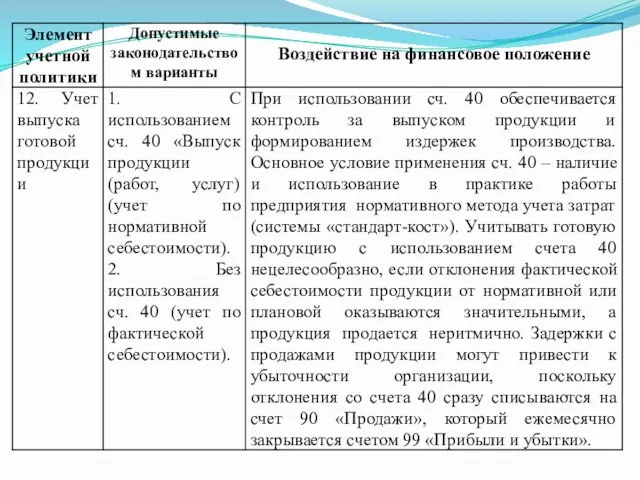

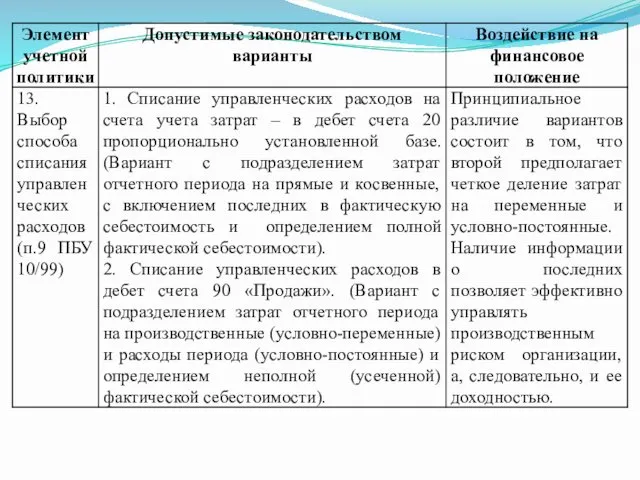

- 10. Таблица – Основные виды доходов и расходов от операционной и неоперационной деятельности организации (предприятия)

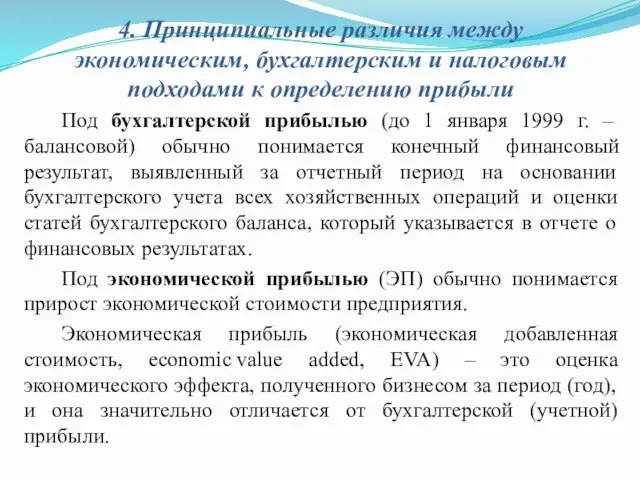

- 15. 4. Принципиальные различия между экономическим, бухгалтерским и налоговым подходами к определению прибыли Под бухгалтерской прибылью (до

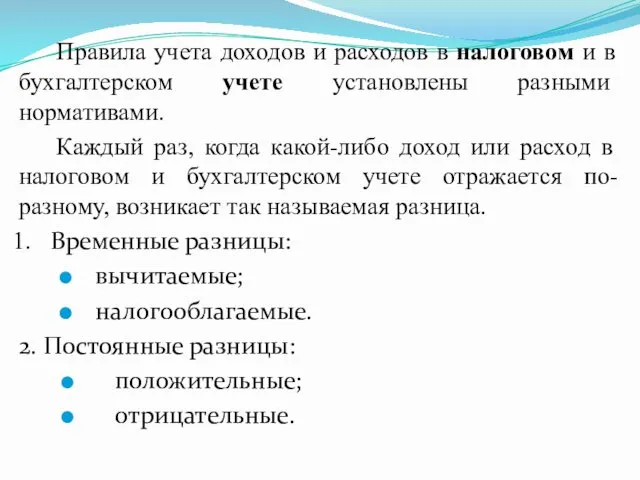

- 16. Правила учета доходов и расходов в налоговом и в бухгалтерском учете установлены разными нормативами. Каждый раз,

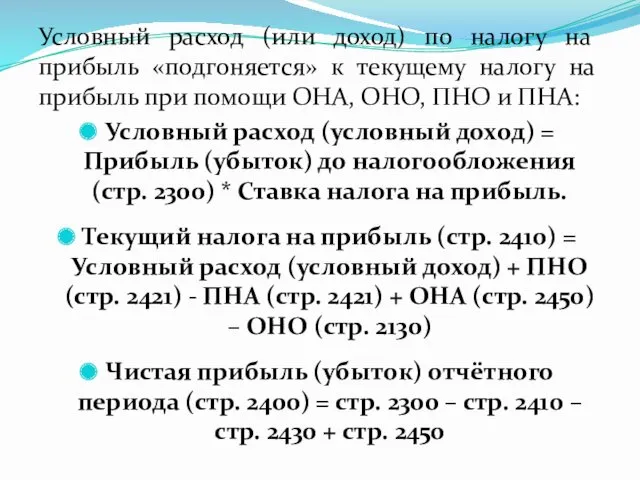

- 17. Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему налогу на прибыль при помощи

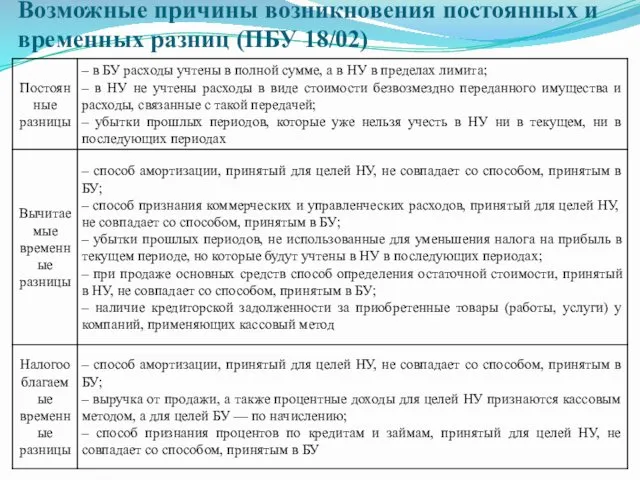

- 18. Возможные причины возникновения постоянных и временных разниц (ПБУ 18/02)

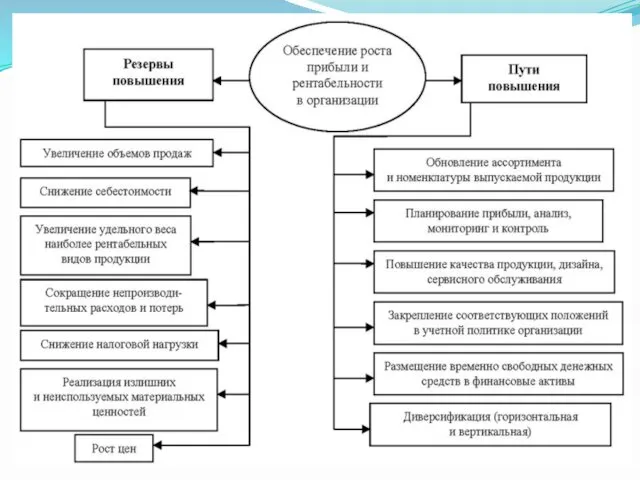

- 19. 5. Факторы, резервы и пути повышения прибыли и рентабельности в организации Факторы, влияющие на объем прибыли

- 21. 6. Особенности распределения и использования прибыли на российских предприятиях Согласно действующему законодательству чистая прибыль организации по

- 22. Направления использования прибыли определяются учредительными документами или решением учредительного органа, учетной политикой организации. В соответствии с

- 23. 7. Планирование формирования и использования прибыли организации Планирование прибыли организации (предприятия) включает в себя: I. планирование

- 24. Метод прямого счета осуществляется по каждому виду произведенной и реализованной продукции (работ, услуг) по всему ассортименту.

- 25. Аналитический метод ориентируется на уровень издержек или рентабельности на основе анализа деятельности организации (предприятия) за предшествующие

- 26. полученную величину прибыли корректируют на сумму прибыли, полученную от производства и реализации тех видов продукции, прибыль

- 27. Нормативный метод (метод бюджетирования) применяется в том случае, если возможно установить нормы и нормативы расходования материалов,

- 28. определение индексов инфляции – цен на выпускаемую и реализуемую продукцию (работы, услуги), цен на потребляемые материальные

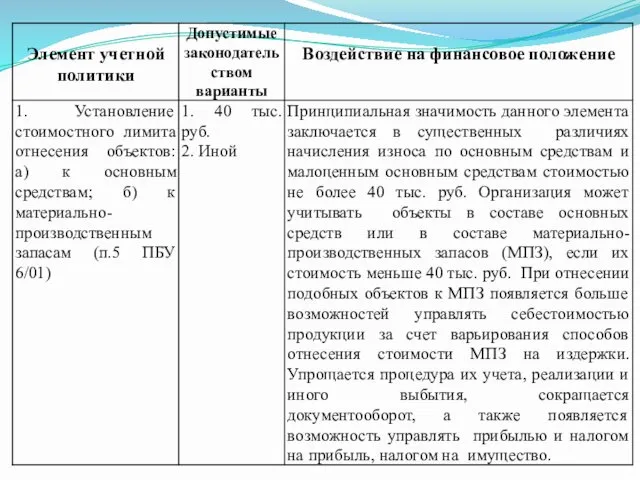

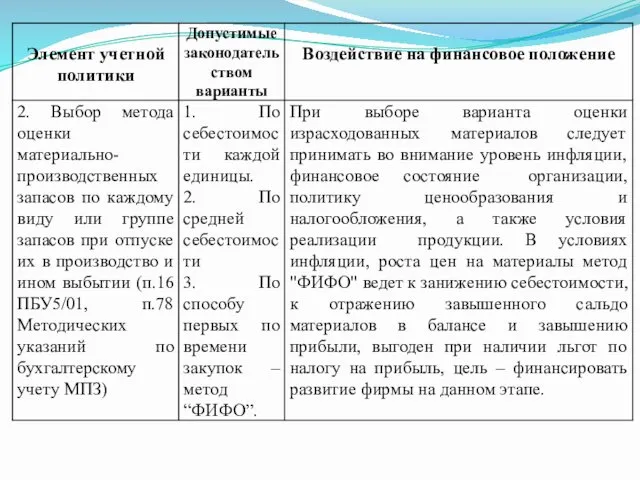

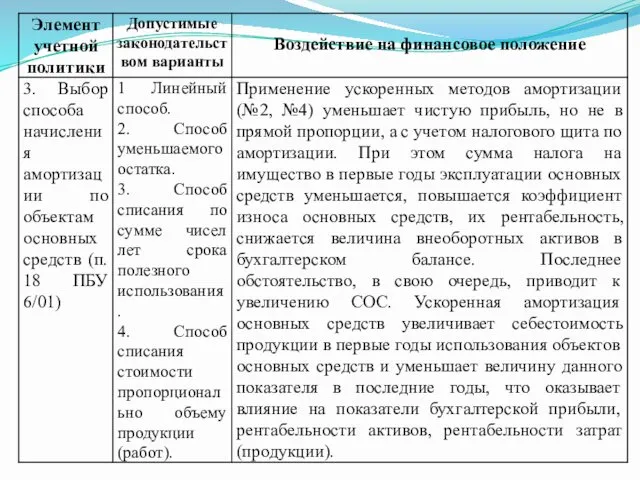

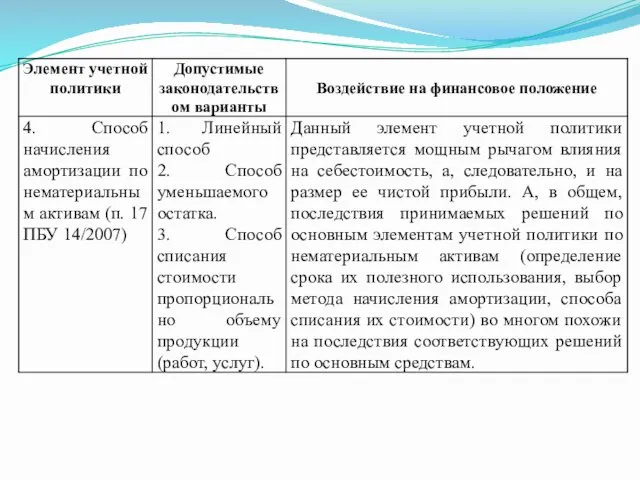

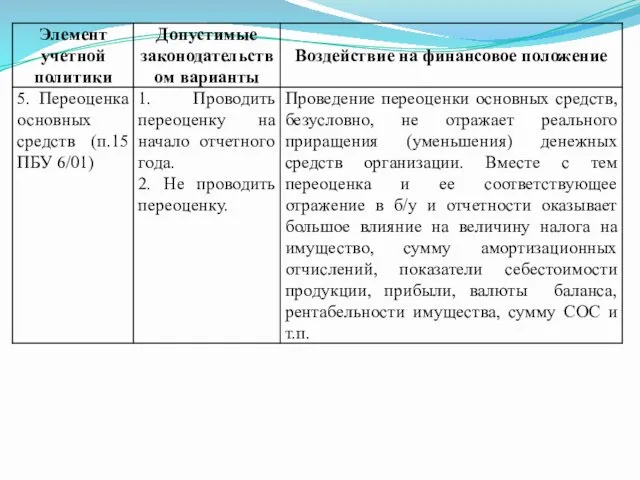

- 29. 8. Влияние учетной политики и налогов на формирование финансового результата деятельности организации Учетная политика – конкретные

- 43. Скачать презентацию

Экономическая сущность, функции и значение прибыли в деятельности организации.

Виды прибыли

Экономическая сущность, функции и значение прибыли в деятельности организации.

Виды прибыли

1. Экономическая сущность, функции и значение прибыли в деятельности организации

ПРИБЫЛЬ –

1. Экономическая сущность, функции и значение прибыли в деятельности организации

ПРИБЫЛЬ –

Рисунок – Значение прибыли организации (предприятия) в современных условиях

Рисунок – Значение прибыли организации (предприятия) в современных условиях

2. Виды прибыли предприятия и взаимосвязь между ними по российским стандартам

2. Виды прибыли предприятия и взаимосвязь между ними по российским стандартам

3. Виды прибыли предприятия в системе финансового менеджмента. Система показателей рентабельности

3. Виды прибыли предприятия в системе финансового менеджмента. Система показателей рентабельности

Таблица – Основные виды доходов и расходов от операционной и неоперационной

Таблица – Основные виды доходов и расходов от операционной и неоперационной

4. Принципиальные различия между экономическим, бухгалтерским и налоговым подходами к определению

4. Принципиальные различия между экономическим, бухгалтерским и налоговым подходами к определению

Правила учета доходов и расходов в налоговом и в бухгалтерском учете

Правила учета доходов и расходов в налоговом и в бухгалтерском учете

Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему

Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему

Возможные причины возникновения постоянных и временных разниц (ПБУ 18/02)

Возможные причины возникновения постоянных и временных разниц (ПБУ 18/02)

5. Факторы, резервы и пути повышения прибыли и рентабельности в организации

Факторы,

5. Факторы, резервы и пути повышения прибыли и рентабельности в организации

Факторы,

6. Особенности распределения и использования прибыли на российских предприятиях

Согласно действующему законодательству

6. Особенности распределения и использования прибыли на российских предприятиях

Согласно действующему законодательству

Направления использования прибыли определяются учредительными документами или решением учредительного органа, учетной

Направления использования прибыли определяются учредительными документами или решением учредительного органа, учетной

7. Планирование формирования и использования прибыли организации

Планирование прибыли организации (предприятия) включает

7. Планирование формирования и использования прибыли организации

Планирование прибыли организации (предприятия) включает

Метод прямого счета осуществляется по каждому виду произведенной и реализованной продукции

Метод прямого счета осуществляется по каждому виду произведенной и реализованной продукции

Аналитический метод ориентируется на уровень издержек или рентабельности на основе анализа

Аналитический метод ориентируется на уровень издержек или рентабельности на основе анализа

полученную величину прибыли корректируют на сумму прибыли, полученную от производства и

полученную величину прибыли корректируют на сумму прибыли, полученную от производства и

Нормативный метод (метод бюджетирования) применяется в том случае, если возможно установить

Нормативный метод (метод бюджетирования) применяется в том случае, если возможно установить

определение индексов инфляции – цен на выпускаемую и реализуемую продукцию (работы,

определение индексов инфляции – цен на выпускаемую и реализуемую продукцию (работы,

8. Влияние учетной политики и налогов на формирование финансового результата деятельности

8. Влияние учетной политики и налогов на формирование финансового результата деятельности

Страхование от несчастных случаев и профзаболеваний

Страхование от несчастных случаев и профзаболеваний Моніторинг та оцінка бюджетних програм

Моніторинг та оцінка бюджетних програм Дебетовая карта Visa Телефонная карта

Дебетовая карта Visa Телефонная карта Договор банковского счёта

Договор банковского счёта Анализ собственного и заемного капитала

Анализ собственного и заемного капитала Управление основными элементами оборотных активов

Управление основными элементами оборотных активов Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг

Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Налоги. Налоги прямые, косвенные

Налоги. Налоги прямые, косвенные Модели налогового учета

Модели налогового учета Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Страховая терминология

Страховая терминология Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Money making

Money making Налоги. Структура налога

Налоги. Структура налога Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Цены и ценообразование

Цены и ценообразование Финансы

Финансы Концепция достойного труда в России

Концепция достойного труда в России Представление в Пенсионный фонд РФ сведений о страховых взносах и страховом стаже

Представление в Пенсионный фонд РФ сведений о страховых взносах и страховом стаже Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Introduction to Financial Statement Analysis. Chapter 2

Introduction to Financial Statement Analysis. Chapter 2 Почему мы нужны друг другу. Финансовые решения банка Открытие. Зарплатный проект

Почему мы нужны друг другу. Финансовые решения банка Открытие. Зарплатный проект Виды банковских счетов

Виды банковских счетов Практикум по начислению и взиманию республиканских налогов и сборов

Практикум по начислению и взиманию республиканских налогов и сборов