- Виды банковских счетов

Содержание

- 2. Действующее законодательство позволяет клиентам кредитных организаций открывать большое количество различных счетов, максимально соответствующих целям их деятельности.

- 3. в зависимости от возможности пополнения или частичного снятия средств. По этому признаку банковские счета делятся на:

- 4. в зависимости от начисления процентов на банковских счетах. По этому признаку банковские счета делятся на: Ежемесячное

- 5. Виды банковских счетов Бюджетный Валютный Депозитный Доверительного управления Замороженный Застрахованный Карточный Контокоррентный Корреспондентский Накопительный Обезличенный металлический

- 6. Бюджетные банковские счета Бюджетные банковские счета открываются организациям (предприятиям), финансируемым за счет федерального бюджета (внебюджетных фондов).

- 7. Денежные средства с бюджетных счетов подлежат строго целевому использованию. Как правило, они расходуются на: оплату труда

- 8. Валютный банковский счет Валютный банковский счет используется для проведения расчетных операций в иностранной валюте. «Иностранная валюта»

- 9. Депозитные банковские счета Депозитный (вкладной) счет предназначен для хранения временно свободных денежных средств. Он открывается физическим

- 10. Счет доверительного управления открывается доверительным управляющим в банковской организации и предназначается для совершения определенных видов операций,

- 11. Замороженный банковский счет Существуют две основные причины, согласно которым банковское учреждение может заморозить счет. Первая причина

- 12. Застрахованный банковский счет в случае банкротства (отзыва права на работу) кредитного учреждения владелец сбережений вправе рассчитывать

- 13. Карточный банковский счет Карточный счет в банке – это учётная запись, к которой привязана пластиковая карта.

- 14. Специальный карточный счёт – это цифровое обозначение учётной записи клиента с привязкой к ней пластикового кошелька

- 15. Контокоррентный банковский счет Контокоррентный счет – это специальная банковская услуга, которая подразумевает объединение двух видов операций

- 16. - дебетовое сальдо отображает сумму, которую клиент задолжал банковскому учреждению. При этом речь идет только о

- 17. Кредит, который предоставляется посредством открытия контокоррентного счета, носит одноименное название – «контокоррентный». Если клиент изъявляет желание

- 18. Корреспондентский банковский счет Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода

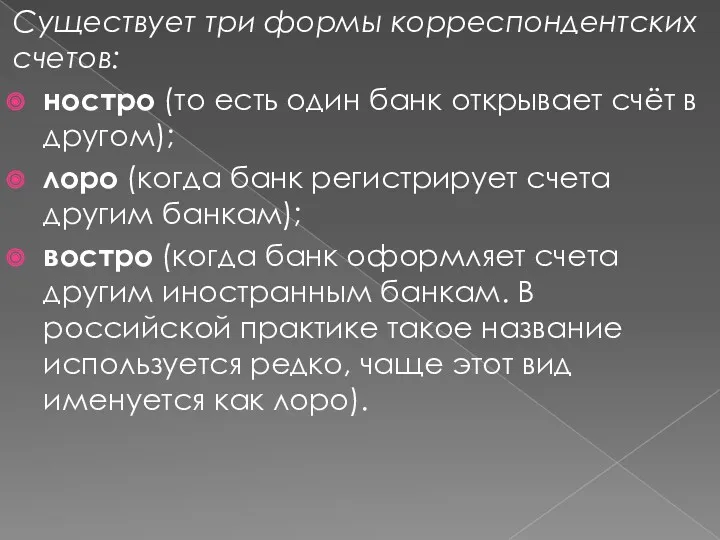

- 19. Существует три формы корреспондентских счетов: ностро (то есть один банк открывает счёт в другом); лоро (когда

- 20. Накопительный банковский счет Банковский счет, что позволяет его владельцу вносить, снимать, хранить и получать проценты с

- 21. Преимущества накопительного депозита: Гибкость отсутствие ограничений по какому-либо сроку полная свобода управления средствами отсутствие потери процентов

- 22. Обезличенный металлический банковский счет Обезличенные металлические счета (ОМС) — это счета, открываемые банком для учета драгоценных

- 23. Зачисление на ОМС и выдача с него могут осуществляться как непосредственно драгметаллом, так и деньгами —

- 24. Общий банковский счет Банковский счет– это счет, который вправе оформить любое зарегистрированное финансовое учреждение Российской Федерации

- 25. Онкольный банковский счет Онкольный счет — один из видов банковских услуг, подразумевающий открытие счета с возможностью

- 26. Открытие онкольного счета доступно по факту предъявления кредитной организации соответствующего по размеру лимита залога (он должен

- 27. Плюсы: Возможность снятия любой суммы, не превышающей объем лимита. Начисление процентных платежей только на позаимствованную сумму.

- 28. Расчётный банковский счет Расчетный счет открывается в учреждении банка юридическим лицам, осуществляющим предпринимательскую деятельность, а также

- 29. Расчетный банковский счет используется для: зачисления выручки от предпринимательской деятельности и осуществления связанных с этой деятельностью

- 30. Сберегательный банковский счет Сберегательный счет(сберегательный депозит) является продуктом, который банки предлагают своим клиентам. Заключается он в

- 31. у сберегательных счетов есть свои преимущества: нет ограничения по суме снятия (перевода), как на других счетах,

- 32. Сводный банковский счет Сводный счет — один из видов расчетного счета, позволяющий владельцу получать данные по

- 33. Ссудный банковский счет Ссудным называется банковский счёт, призванный отразить финансовые операции, осуществляемые клиентом, берущим кредит. Данный

- 34. Текущий банковский счет Текущие банковские счета открываются организациям, не являющимися юридическими лицами: общественным организациям, учреждениям, филиалам,

- 35. Текущий банковский счет очень полезный финансовый инструмент. Он позволяет его владельцу: переложить обязанности по выполнению постоянных

- 36. Транзитный банковский счет Транзитный счет банке открывается для получения дохода в иностранной валюте. На транзитном счете

- 37. Фидуциарный банковский счет Фидуциарный счет – счет клиента, которым трастовая компания или банк управляет по доверенности.

- 38. Фондовый банковский счет Банковский счет, открываемый банком для своих клиентов, в чьих интересах они сами совершают

- 39. Частный банковский счет Счет открывает на имя его владельца. Данная услуга позволяет проводить банковские операции в

- 40. Чековый банковский счет Выплачивать сумму по чековым бланкам имеют право только банковские учреждения. Чтобы они смогли

- 42. Скачать презентацию

Действующее законодательство позволяет клиентам кредитных организаций открывать большое количество различных счетов,

Действующее законодательство позволяет клиентам кредитных организаций открывать большое количество различных счетов,

в зависимости от возможности пополнения или частичного снятия средств. По этому

в зависимости от возможности пополнения или частичного снятия средств. По этому

в зависимости от начисления процентов на банковских счетах. По этому

в зависимости от начисления процентов на банковских счетах. По этому

Виды банковских счетов

Бюджетный

Валютный

Депозитный

Доверительного управления

Замороженный

Застрахованный

Карточный

Контокоррентный

Корреспондентский

Накопительный

Обезличенный металлический

Общий

Онкольный

Расчётный

Сберегательный

Сводный

Ссудный

Текущий

Транзитный

Фидуциарный

Фондовый

Частный

Чековый

Виды банковских счетов

Бюджетный

Валютный

Депозитный

Доверительного управления

Замороженный

Застрахованный

Карточный

Контокоррентный

Корреспондентский

Накопительный

Обезличенный металлический

Общий

Онкольный

Расчётный

Сберегательный

Сводный

Ссудный

Текущий

Транзитный

Фидуциарный

Фондовый

Частный

Чековый

Бюджетные банковские счета

Бюджетные банковские счета открываются организациям (предприятиям), финансируемым за счет

Бюджетные банковские счета

Бюджетные банковские счета открываются организациям (предприятиям), финансируемым за счет

Денежные средства с бюджетных счетов подлежат строго целевому использованию. Как правило,

Денежные средства с бюджетных счетов подлежат строго целевому использованию. Как правило,

Валютный банковский счет

Валютный банковский счет используется для проведения расчетных операций в

Валютный банковский счет

Валютный банковский счет используется для проведения расчетных операций в

Депозитные банковские счета

Депозитный (вкладной) счет предназначен для хранения временно свободных денежных

Депозитные банковские счета

Депозитный (вкладной) счет предназначен для хранения временно свободных денежных

Счет доверительного управления

открывается доверительным управляющим в банковской организации и предназначается для

Счет доверительного управления

открывается доверительным управляющим в банковской организации и предназначается для

Замороженный банковский счет

Существуют две основные причины, согласно которым банковское учреждение может

Замороженный банковский счет

Существуют две основные причины, согласно которым банковское учреждение может

Застрахованный банковский счет

в случае банкротства (отзыва права на работу) кредитного учреждения

Застрахованный банковский счет

в случае банкротства (отзыва права на работу) кредитного учреждения

Карточный банковский счет

Карточный счет в банке – это учётная запись, к

Карточный банковский счет

Карточный счет в банке – это учётная запись, к

Специальный карточный счёт – это цифровое обозначение учётной записи клиента с

Специальный карточный счёт – это цифровое обозначение учётной записи клиента с

Контокоррентный банковский счет

Контокоррентный счет – это специальная банковская услуга, которая подразумевает объединение

Контокоррентный банковский счет

Контокоррентный счет – это специальная банковская услуга, которая подразумевает объединение

- дебетовое сальдо отображает сумму, которую клиент задолжал банковскому учреждению. При этом речь идет

- дебетовое сальдо отображает сумму, которую клиент задолжал банковскому учреждению. При этом речь идет

Кредит, который предоставляется посредством открытия контокоррентного счета, носит одноименное название –

Кредит, который предоставляется посредством открытия контокоррентного счета, носит одноименное название –

Корреспондентский банковский счет

Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он

Корреспондентский банковский счет

Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он

Существует три формы корреспондентских счетов:

ностро (то есть один банк открывает счёт в

Существует три формы корреспондентских счетов:

ностро (то есть один банк открывает счёт в

Накопительный банковский счет

Банковский счет, что позволяет его владельцу вносить, снимать, хранить

Накопительный банковский счет

Банковский счет, что позволяет его владельцу вносить, снимать, хранить

Преимущества накопительного депозита:

Гибкость

отсутствие ограничений по какому-либо сроку

полная свобода управления средствами

отсутствие потери

Преимущества накопительного депозита:

Гибкость

отсутствие ограничений по какому-либо сроку

полная свобода управления средствами

отсутствие потери

Обезличенный металлический банковский счет

Обезличенные металлические счета (ОМС) — это счета, открываемые банком

Обезличенный металлический банковский счет

Обезличенные металлические счета (ОМС) — это счета, открываемые банком

Зачисление на ОМС и выдача с него могут осуществляться как непосредственно

Зачисление на ОМС и выдача с него могут осуществляться как непосредственно

Общий банковский счет

Банковский счет– это счет, который вправе оформить любое зарегистрированное

Общий банковский счет

Банковский счет– это счет, который вправе оформить любое зарегистрированное

Онкольный банковский счет

Онкольный счет — один из видов банковских услуг, подразумевающий открытие

Онкольный банковский счет

Онкольный счет — один из видов банковских услуг, подразумевающий открытие

Открытие онкольного счета доступно по факту предъявления кредитной организации соответствующего по

Открытие онкольного счета доступно по факту предъявления кредитной организации соответствующего по

Плюсы:

Возможность снятия любой суммы, не превышающей объем лимита.

Начисление процентных платежей только

Плюсы:

Возможность снятия любой суммы, не превышающей объем лимита.

Начисление процентных платежей только

Расчётный банковский счет

Расчетный счет открывается в учреждении банка юридическим лицам, осуществляющим

Расчётный банковский счет

Расчетный счет открывается в учреждении банка юридическим лицам, осуществляющим

Расчетный банковский счет используется для:

зачисления выручки от предпринимательской деятельности и осуществления

Расчетный банковский счет используется для:

зачисления выручки от предпринимательской деятельности и осуществления

Сберегательный банковский счет

Сберегательный счет(сберегательный депозит) является продуктом, который банки предлагают своим

Сберегательный банковский счет

Сберегательный счет(сберегательный депозит) является продуктом, который банки предлагают своим

у сберегательных счетов есть свои преимущества:

нет ограничения по суме снятия (перевода),

у сберегательных счетов есть свои преимущества:

нет ограничения по суме снятия (перевода),

Сводный банковский счет

Сводный счет — один из видов расчетного счета, позволяющий владельцу

Сводный банковский счет

Сводный счет — один из видов расчетного счета, позволяющий владельцу

Ссудный банковский счет

Ссудным называется банковский счёт, призванный отразить финансовые операции, осуществляемые

Ссудный банковский счет

Ссудным называется банковский счёт, призванный отразить финансовые операции, осуществляемые

Текущий банковский счет

Текущие банковские счета открываются организациям, не являющимися юридическими лицами:

Текущий банковский счет

Текущие банковские счета открываются организациям, не являющимися юридическими лицами:

Текущий банковский счет очень полезный финансовый инструмент. Он позволяет его владельцу:

переложить

Текущий банковский счет очень полезный финансовый инструмент. Он позволяет его владельцу:

переложить

Транзитный банковский счет

Транзитный счет банке открывается для получения дохода в иностранной

Транзитный банковский счет

Транзитный счет банке открывается для получения дохода в иностранной

Фидуциарный банковский счет

Фидуциарный счет – счет клиента, которым трастовая компания или банк управляет по доверенности.

Фидуциарные счета достаточно часто используются швейцарскими банками в следующей

Фидуциарный банковский счет

Фидуциарный счет – счет клиента, которым трастовая компания или банк управляет по доверенности.

Фидуциарные счета достаточно часто используются швейцарскими банками в следующей

Фондовый банковский счет

Банковский счет, открываемый банком для своих клиентов, в чьих интересах они сами совершают операции с ценными бумагами.

На него поступают также дивиденды от цен -ных бумаг.

Фондовый банковский счет

Банковский счет, открываемый банком для своих клиентов, в чьих интересах они сами совершают операции с ценными бумагами.

На него поступают также дивиденды от цен -ных бумаг.

Частный банковский счет

Счет открывает на имя его владельца.

Данная услуга позволяет проводить

Частный банковский счет

Счет открывает на имя его владельца.

Данная услуга позволяет проводить

Чековый банковский счет

Выплачивать сумму по чековым бланкам имеют право только банковские

Чековый банковский счет

Выплачивать сумму по чековым бланкам имеют право только банковские

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1 Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Налоги, их виды и функции

Налоги, их виды и функции Построение модели бюджетирования в ERP-системе 1С: Управление предприятием

Построение модели бюджетирования в ERP-системе 1С: Управление предприятием Банк Авангард. Программа Школьное питание

Банк Авангард. Программа Школьное питание Китайский юань

Китайский юань Нефтегарант. Негосударственный пенсионный фонд

Нефтегарант. Негосударственный пенсионный фонд Основы финансовой грамотности

Основы финансовой грамотности Криптовалюты – первое пришествие блокчейна

Криптовалюты – первое пришествие блокчейна Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении

Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Изменения в порядке отражения в учете начисления и уплаты налогов, сборов, страховых взносов

Изменения в порядке отражения в учете начисления и уплаты налогов, сборов, страховых взносов Подлежат ли страхованию средства на металлических обезличенных счетах

Подлежат ли страхованию средства на металлических обезличенных счетах Государственный бюджет

Государственный бюджет Бухгалтерское дело

Бухгалтерское дело Оформление онлайн-займов

Оформление онлайн-займов Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Президентские гранты РФ в 2017 году. Государственная поддержка некоммерческих неправительственных организаций

Президентские гранты РФ в 2017 году. Государственная поддержка некоммерческих неправительственных организаций Управление денежными потоками

Управление денежными потоками Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Финансовые инструменты

Финансовые инструменты Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков АТ Піреус Банк МКБ

АТ Піреус Банк МКБ Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Оценка финансовой деятельности организации

Оценка финансовой деятельности организации