- Бухгалтерское дело

Содержание

- 2. План лекции Сущность и содержание бухгалтерского дела Национальные концепции и принципы бухгалтерского учета и финансовой отчетности

- 3. 1. Сущность и содержание бухгалтерского дела

- 4. Бухгалтерское дело Теория бухгалтерского учета Прикладная бухгалтерская деятельность (практика) Бухгалтер Профессионализм Этика

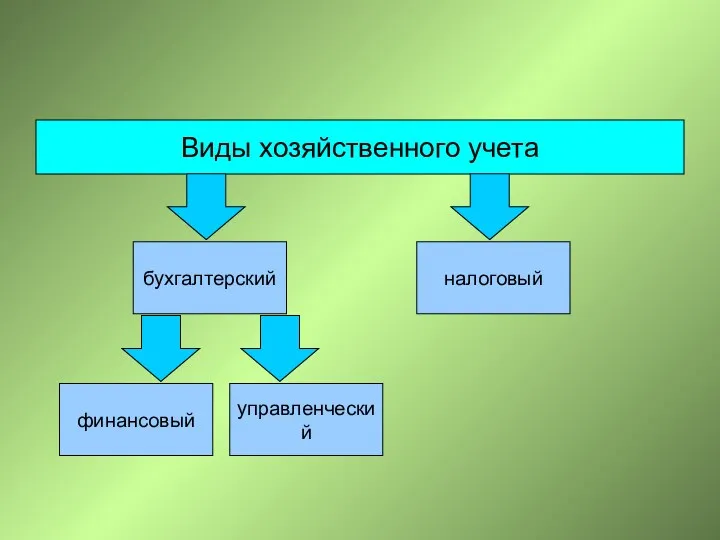

- 5. Виды хозяйственного учета бухгалтерский налоговый финансовый управленческий

- 6. 2. Национальные концепции и принципы бухгалтерского учета и финансовой отчетности в РФ

- 7. Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011г.

- 8. Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами: 1) соответствия федеральных и отраслевых стандартов потребностям

- 9. Система законодательного регулирования бухгалтерского учета в РФ (402-ФЗ) федеральные стандарты отраслевые стандарты стандарты экономического субъекта рекомендации

- 10. Бухгалтерский учет формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями,

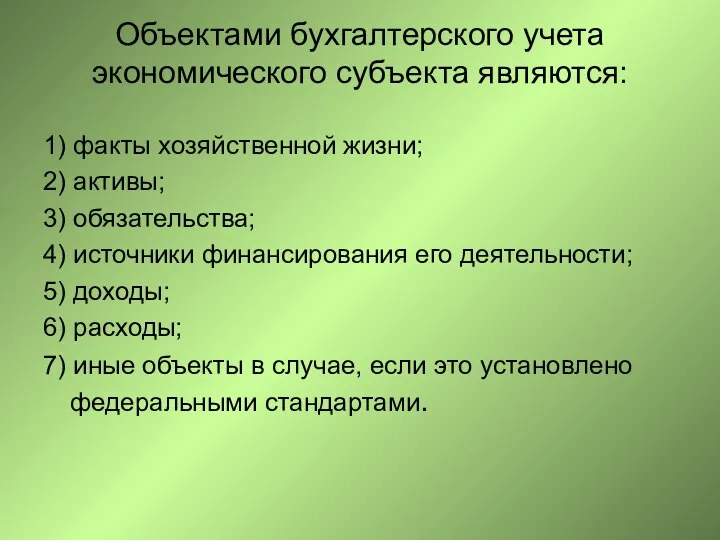

- 11. Объектами бухгалтерского учета экономического субъекта являются: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники

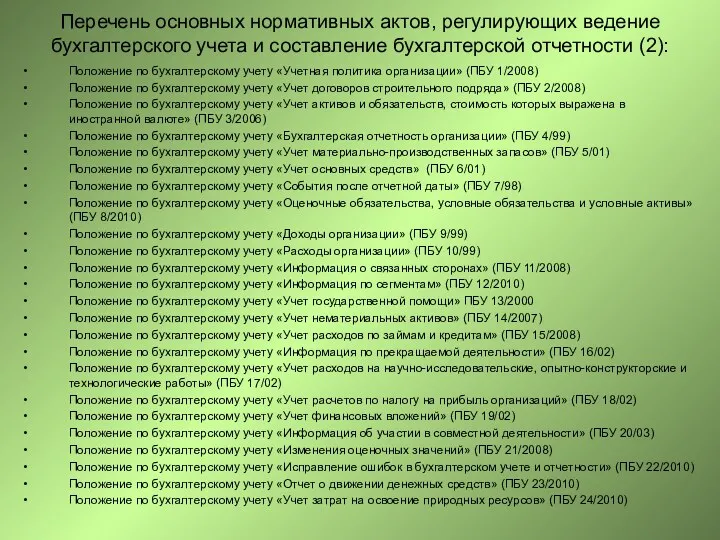

- 12. Перечень основных нормативных актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской отчетности (2): Положение по бухгалтерскому

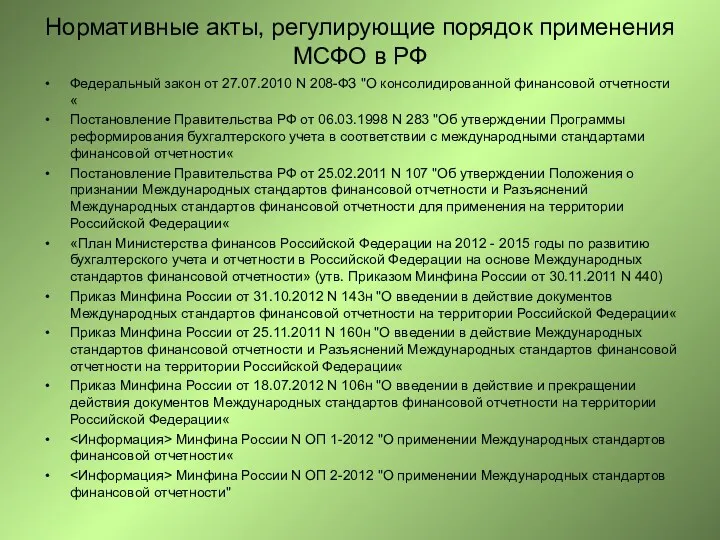

- 13. Нормативные акты, регулирующие порядок применения МСФО в РФ Федеральный закон от 27.07.2010 N 208-ФЗ "О консолидированной

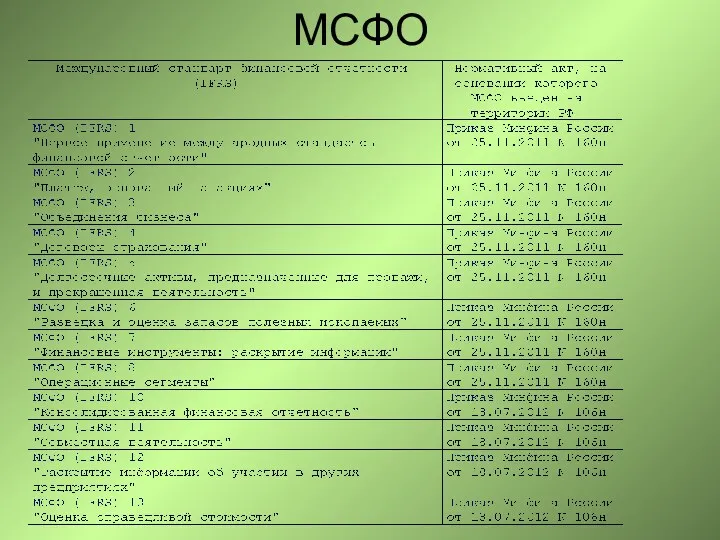

- 14. МСФО

- 18. 3. Бухгалтерия в структуре управления организацией

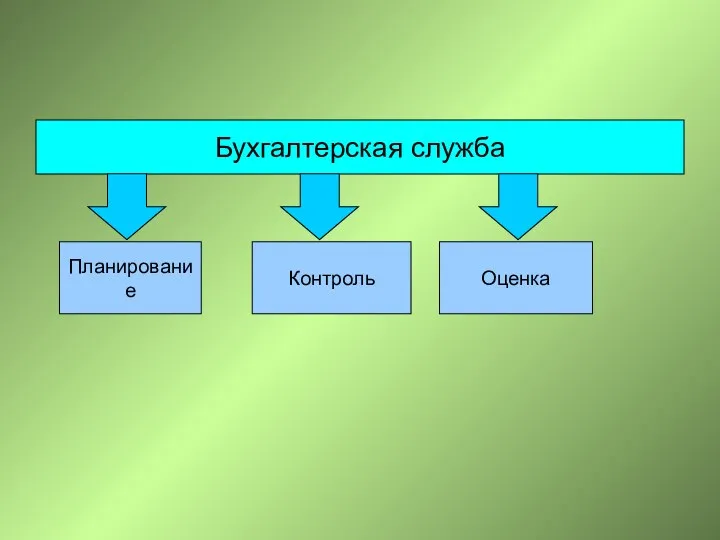

- 19. Бухгалтерская служба Планирование Контроль Оценка

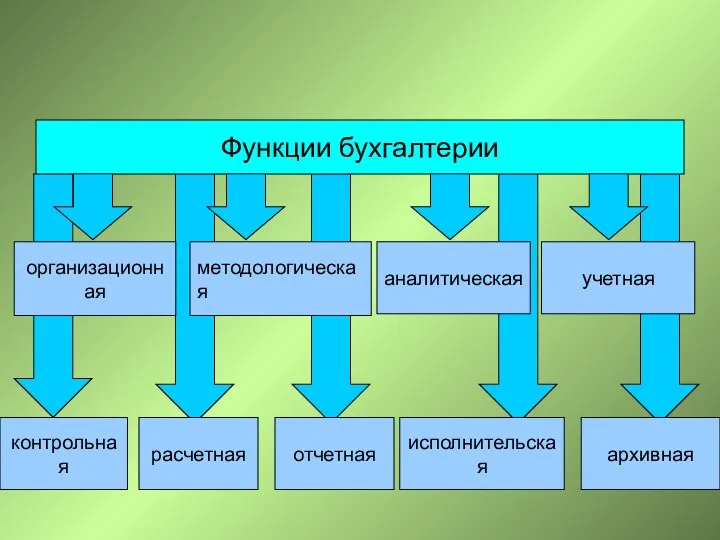

- 20. расчетная Функции бухгалтерии организационная методологическая аналитическая учетная контрольная отчетная исполнительская архивная

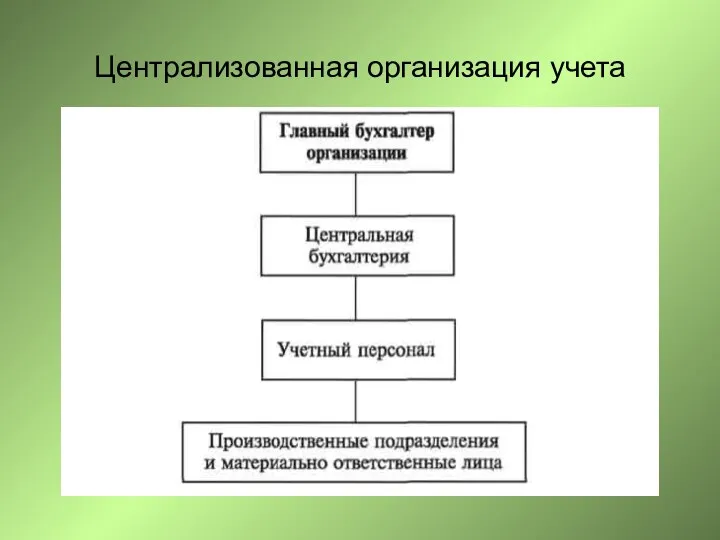

- 21. Централизованная организация учета

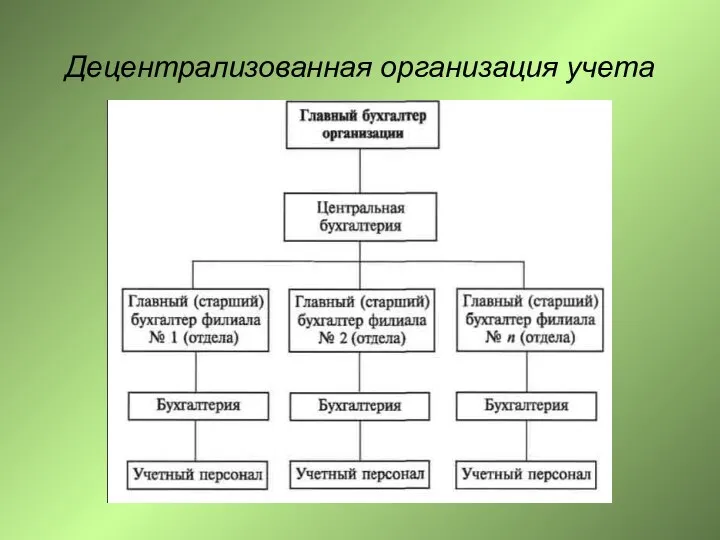

- 22. Децентрализованная организация учета

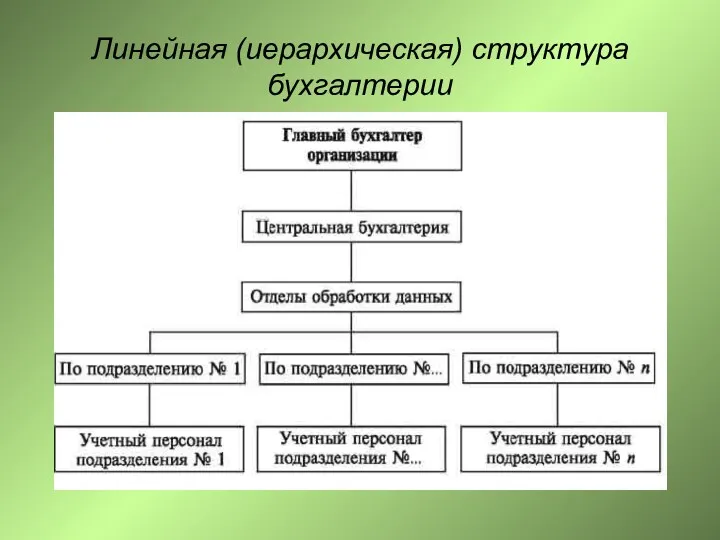

- 23. Линейная (иерархическая) структура бухгалтерии

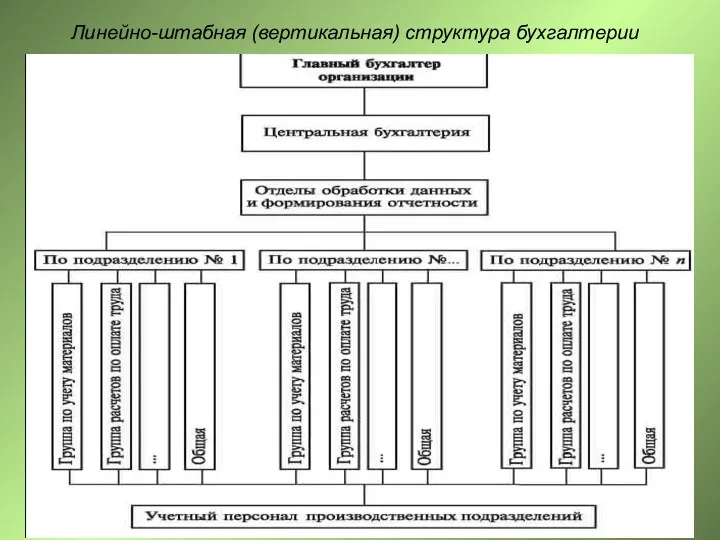

- 24. Линейно-штабная (вертикальная) структура бухгалтерии

- 25. Комбинированная структура бухгалтерии

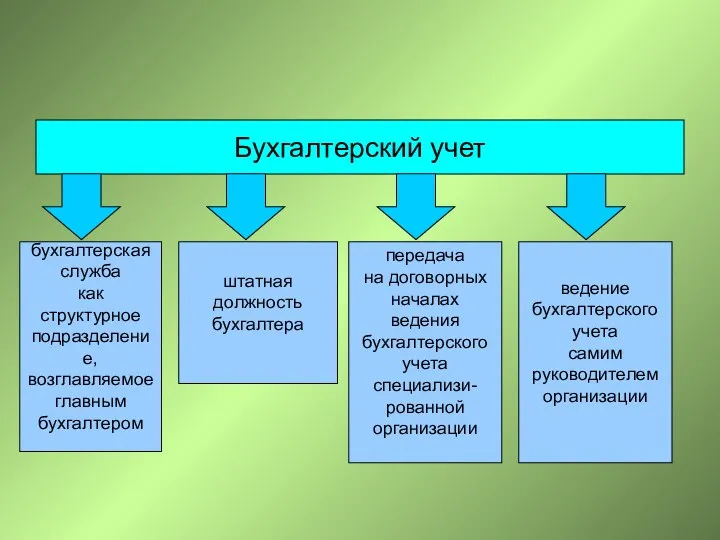

- 26. Бухгалтерский учет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером штатная должность бухгалтера передача на договорных

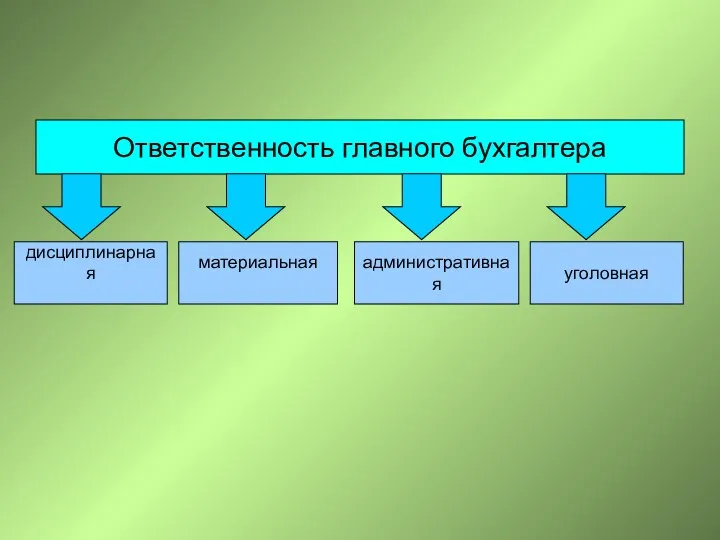

- 27. Ответственность главного бухгалтера дисциплинарная материальная административная уголовная

- 29. Скачать презентацию

План лекции

Сущность и содержание бухгалтерского дела

Национальные концепции и принципы бухгалтерского учета

План лекции

Сущность и содержание бухгалтерского дела

Национальные концепции и принципы бухгалтерского учета

1. Сущность и содержание бухгалтерского дела

Бухгалтерское дело

Теория

бухгалтерского

учета

Прикладная

бухгалтерская

деятельность

(практика)

Бухгалтер

Профессионализм

Этика

Бухгалтерское дело

Теория

бухгалтерского

учета

Прикладная

бухгалтерская

деятельность

(практика)

Бухгалтер

Профессионализм

Этика

Виды хозяйственного учета

бухгалтерский

налоговый

финансовый

управленческий

Виды хозяйственного учета

бухгалтерский

налоговый

финансовый

управленческий

2. Национальные концепции и принципы бухгалтерского учета и финансовой отчетности в

Федеральный закон

«О бухгалтерском учете»

№402-ФЗ

от 06 декабря 2011г.

Федеральный закон

«О бухгалтерском учете»

№402-ФЗ

от 06 декабря 2011г.

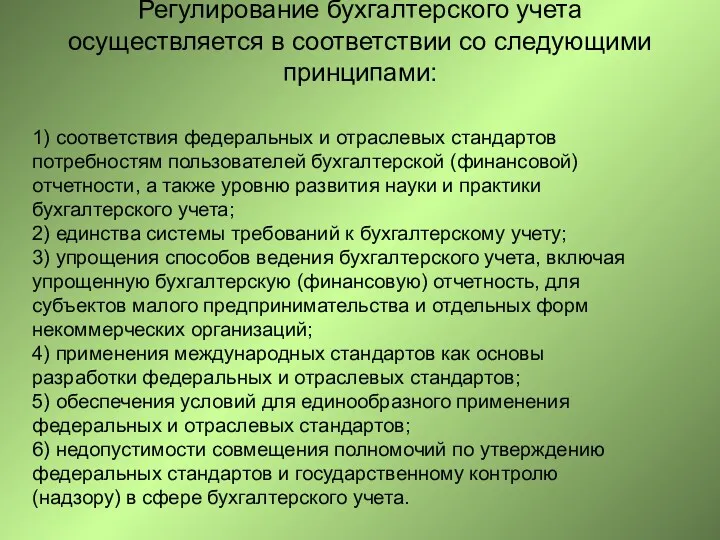

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами:

1) соответствия федеральных

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами:

1) соответствия федеральных

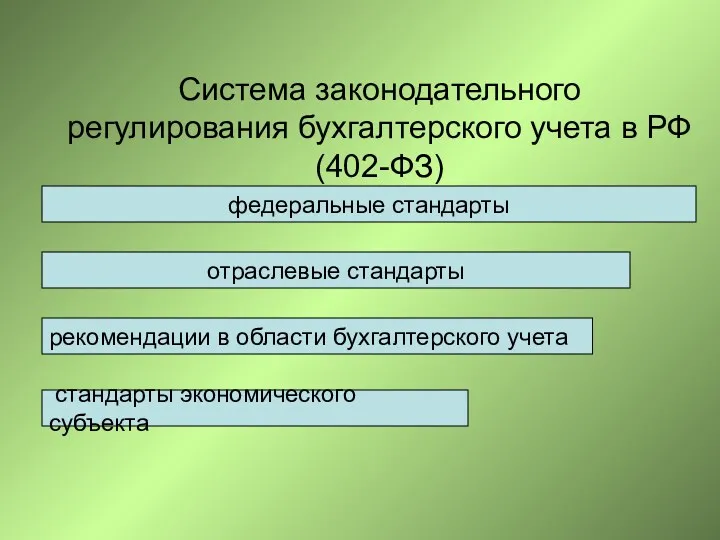

Система законодательного регулирования бухгалтерского учета в РФ (402-ФЗ)

федеральные стандарты

отраслевые стандарты

стандарты

Система законодательного регулирования бухгалтерского учета в РФ (402-ФЗ)

федеральные стандарты

отраслевые стандарты

стандарты

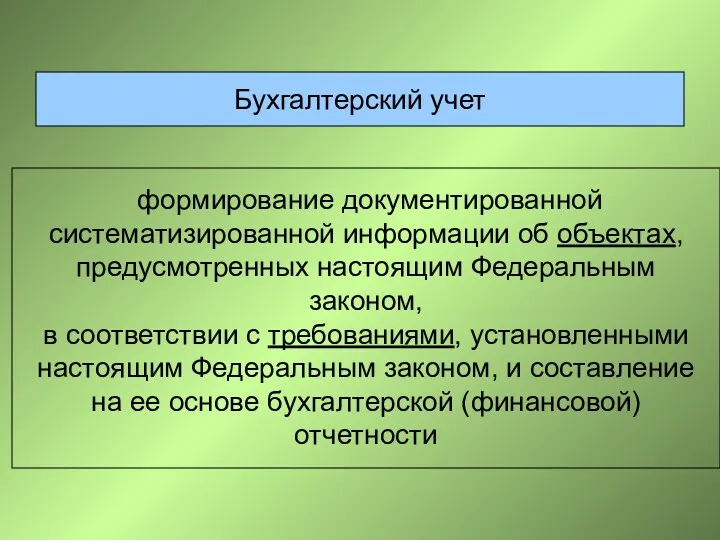

Бухгалтерский учет

формирование документированной

систематизированной информации об объектах,

предусмотренных настоящим Федеральным

Бухгалтерский учет

формирование документированной

систематизированной информации об объектах,

предусмотренных настоящим Федеральным

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4)

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4)

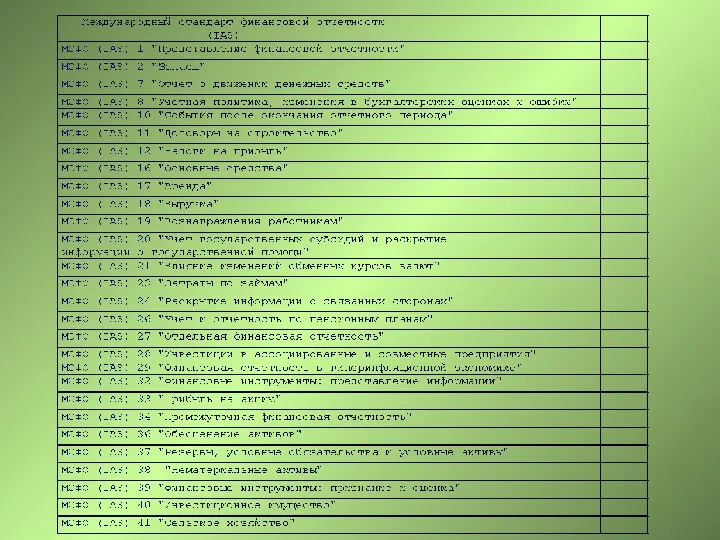

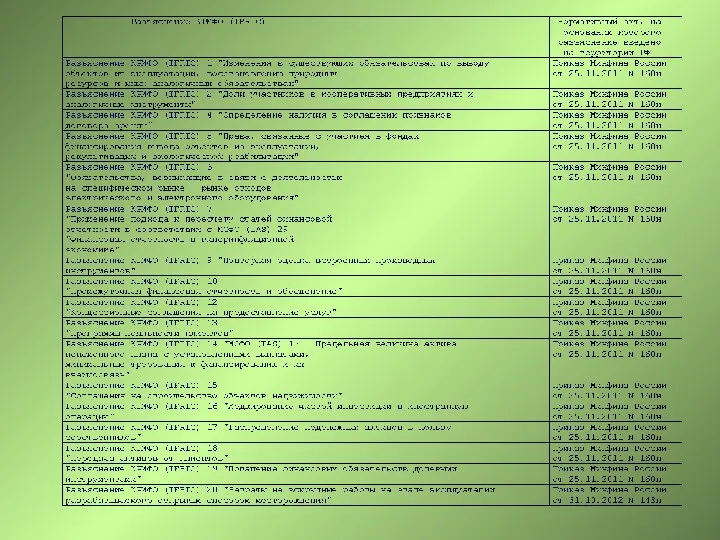

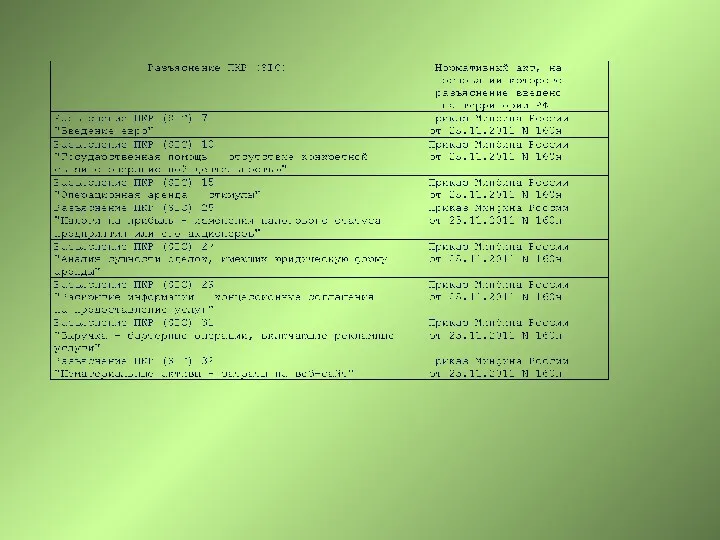

Перечень основных нормативных актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской

Перечень основных нормативных актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской

Нормативные акты, регулирующие порядок применения МСФО в РФ

Федеральный закон от 27.07.2010

Нормативные акты, регулирующие порядок применения МСФО в РФ

Федеральный закон от 27.07.2010

МСФО

МСФО

3. Бухгалтерия в структуре управления организацией

Бухгалтерская служба

Планирование

Контроль

Оценка

Бухгалтерская служба

Планирование

Контроль

Оценка

расчетная

Функции бухгалтерии

организационная

методологическая

аналитическая

учетная

контрольная

отчетная

исполнительская

архивная

расчетная

Функции бухгалтерии

организационная

методологическая

аналитическая

учетная

контрольная

отчетная

исполнительская

архивная

Централизованная организация учета

Централизованная организация учета

Децентрализованная организация учета

Децентрализованная организация учета

Линейная (иерархическая) структура бухгалтерии

Линейная (иерархическая) структура бухгалтерии

Линейно-штабная (вертикальная) структура бухгалтерии

Линейно-штабная (вертикальная) структура бухгалтерии

Комбинированная структура бухгалтерии

Комбинированная структура бухгалтерии

Бухгалтерский учет

бухгалтерская

служба

как структурное

подразделение,

возглавляемое

главным

бухгалтером

штатная

должность

бухгалтера

передача

на

Бухгалтерский учет

бухгалтерская

служба

как структурное

подразделение,

возглавляемое

главным

бухгалтером

штатная

должность

бухгалтера

передача

на

Ответственность главного бухгалтера

дисциплинарная

материальная

административная

уголовная

Ответственность главного бухгалтера

дисциплинарная

материальная

административная

уголовная

Потоки платежей. Финансовая рента

Потоки платежей. Финансовая рента ДМС + ОМС Вместе эффективнее

ДМС + ОМС Вместе эффективнее Комплексний моніторинг інвестиційних проектів. (Тема 5)

Комплексний моніторинг інвестиційних проектів. (Тема 5) Налоги как источник доходов государства

Налоги как источник доходов государства Налог на акциз

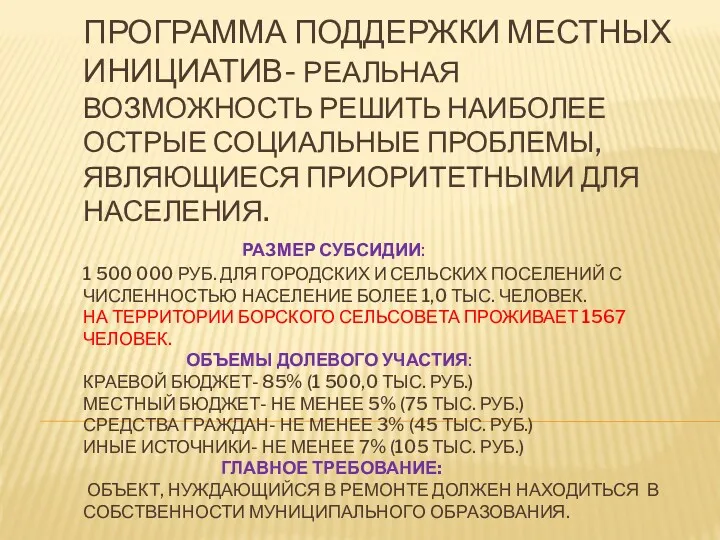

Налог на акциз Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы

Программа поддержки местных инициатив - реальная возможность решить наиболее острые социальные проблемы Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Инструменты финансового рынка

Инструменты финансового рынка Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Методичний інструментарій інвестиційного менеджменту. (Тема 2.2)

Методичний інструментарій інвестиційного менеджменту. (Тема 2.2) Ценообразование на предприятии индустрии гостеприимства

Ценообразование на предприятии индустрии гостеприимства Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4)

Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4) Налоги и налоговая система

Налоги и налоговая система Business Math, Ninth Edition

Business Math, Ninth Edition Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Бюджетные правонарушения

Бюджетные правонарушения Операционный (производственный, хозяйственный) рычаг (леверидж)

Операционный (производственный, хозяйственный) рычаг (леверидж) Сбережения. Личный бюджет

Сбережения. Личный бюджет Учёт материально-производственных запасов

Учёт материально-производственных запасов Разработка информационной системы складского учета средствами облачных вычислений

Разработка информационной системы складского учета средствами облачных вычислений Органы, осуществляющие финансовую деятельность РФ

Органы, осуществляющие финансовую деятельность РФ Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Налоговая система и налоговая политика РФ. (Тема 1)

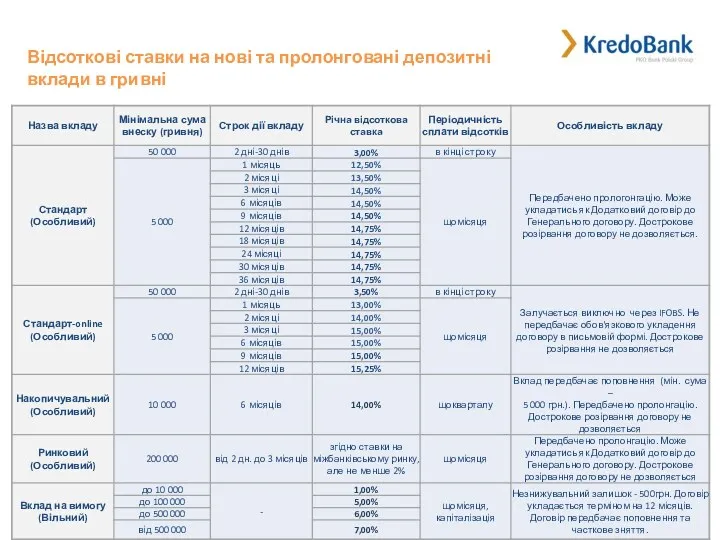

Налоговая система и налоговая политика РФ. (Тема 1) Відсоткові ставки на нові та пролонговані депозитні вклади в гривні

Відсоткові ставки на нові та пролонговані депозитні вклади в гривні Меры государственной поддержки бизнеса в Кировской области в условиях распространения коронавирусной инфекции

Меры государственной поддержки бизнеса в Кировской области в условиях распространения коронавирусной инфекции Фінансові інвестиції

Фінансові інвестиції Облигации. Основные понятия

Облигации. Основные понятия