- Налоговая система и налоговая политика РФ. (Тема 1)

Содержание

- 2. План 1. Понятие налога и сбора. Функции налогов. 2. Классификация налогов. 3. Налоговая система России: понятие,

- 3. 1. Понятие налога и сбора. Функции налогов

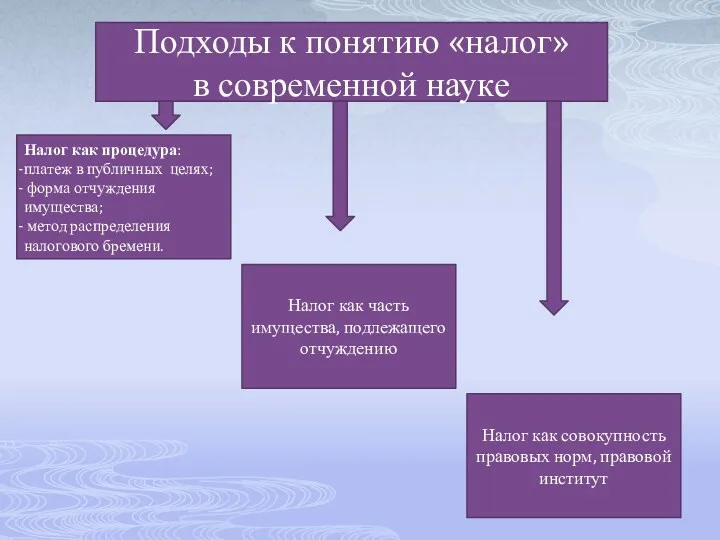

- 4. Подходы к понятию «налог» в современной науке Налог как процедура: платеж в публичных целях; форма отчуждения

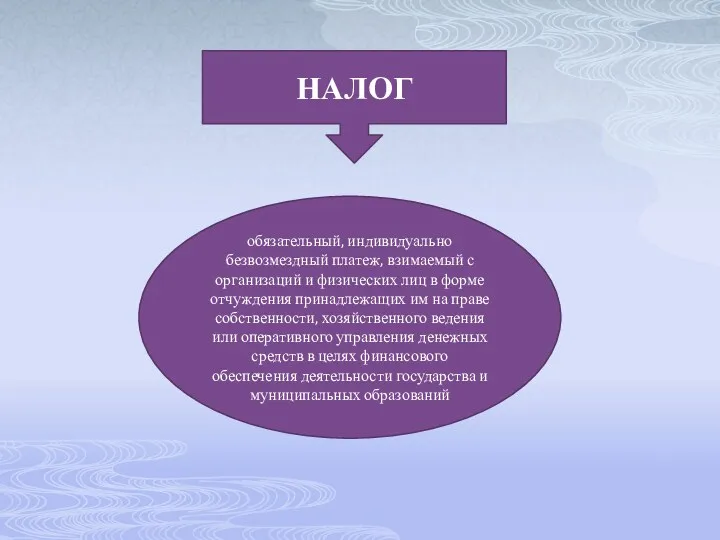

- 5. НАЛОГ обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

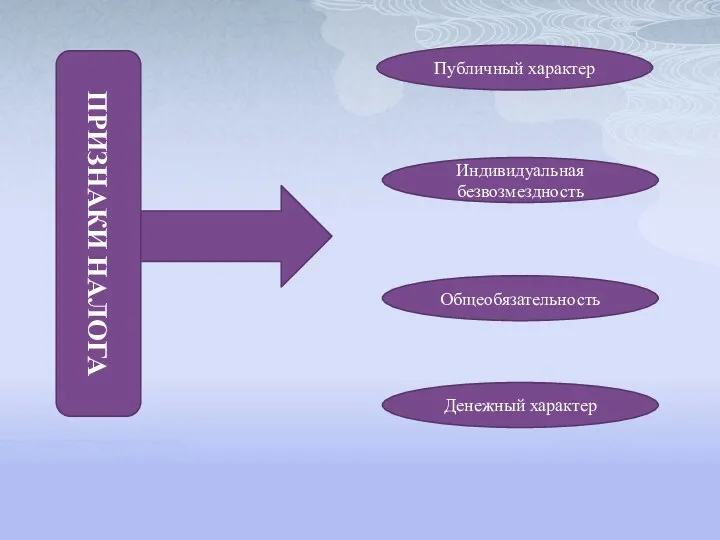

- 6. ПРИЗНАКИ НАЛОГА Публичный характер Индивидуальная безвозмездность Общеобязательность Денежный характер

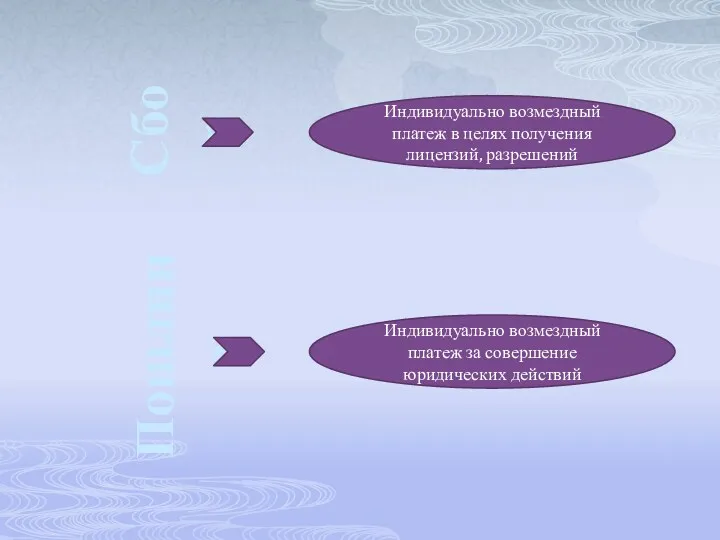

- 7. Сбор Пошлина Индивидуально возмездный платеж в целях получения лицензий, разрешений Индивидуально возмездный платеж за совершение юридических

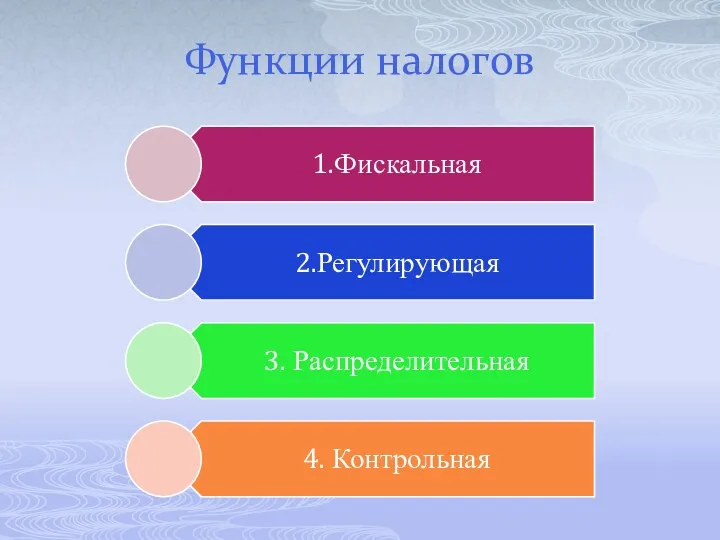

- 8. Функции налогов

- 9. 2. Классификация налогов

- 10. Виды налогов Прямые Косвенные С организаций С физических лиц Общие Региональные Местные Федеральные

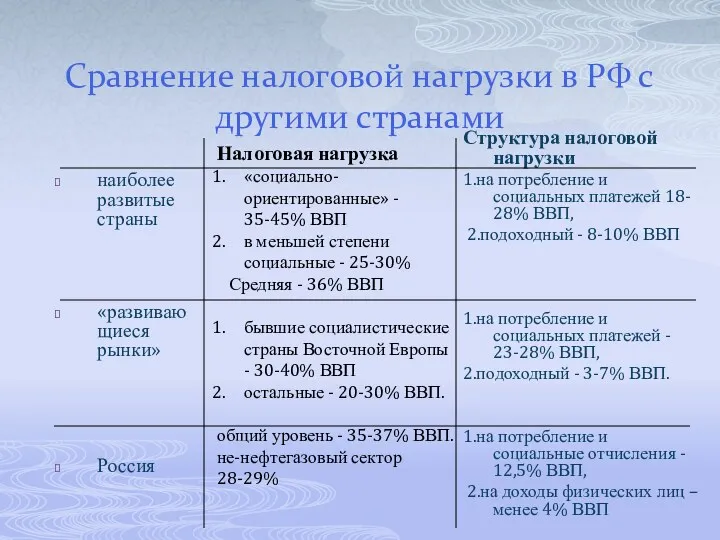

- 11. Сравнение налоговой нагрузки в РФ с другими странами наиболее развитые страны «развивающиеся рынки» Россия Структура налоговой

- 12. 3. Налоговая система России: понятие, структура

- 13. Налоговая система России Принципы налогообложения Система налогов и сборов Субъекты налоговых правоотношений

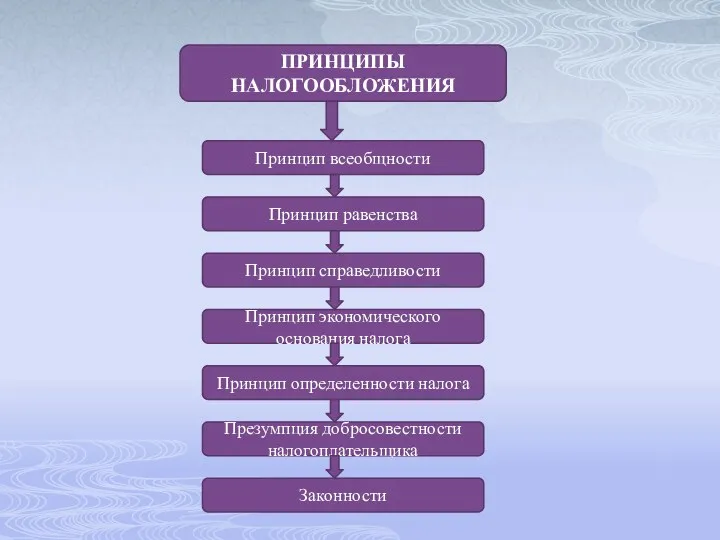

- 14. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Принцип всеобщности Принцип равенства Принцип справедливости Презумпция добросовестности налогоплательщика Принцип экономического основания налога Принцип

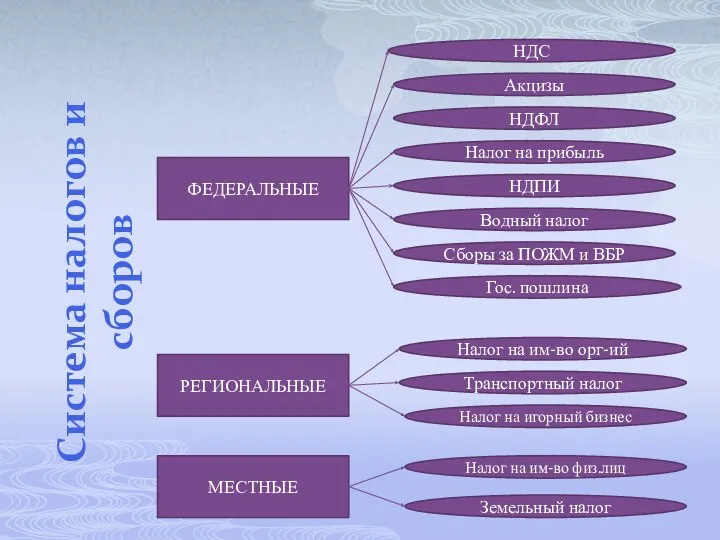

- 15. Система налогов и сборов ФЕДЕРАЛЬНЫЕ РЕГИОНАЛЬНЫЕ МЕСТНЫЕ НДС Сборы за ПОЖМ и ВБР Акцизы НДФЛ Налог

- 16. Субъекты налоговых правоотношений Субъекты, обязанные уплачивать налоги и сборы Субъекты, осуществляющие налоговое администрирование Субъекты, содействующие налоговому

- 17. 4. Налоговая политика России

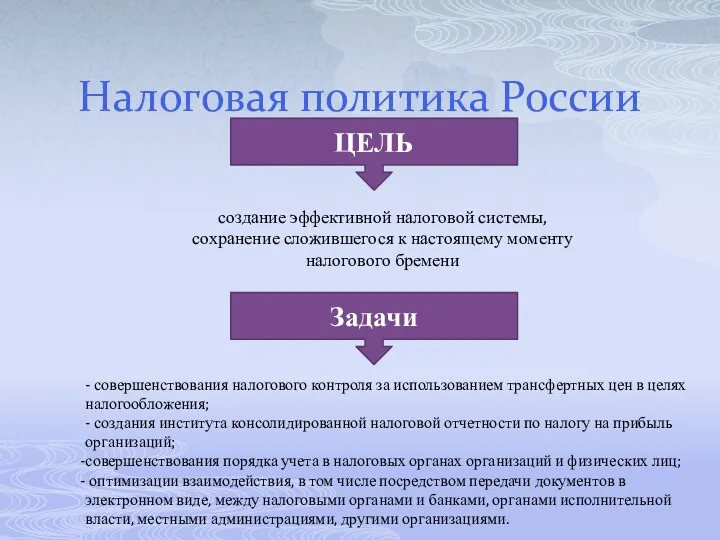

- 18. Налоговая политика России ЦЕЛЬ создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту налогового бремени Задачи

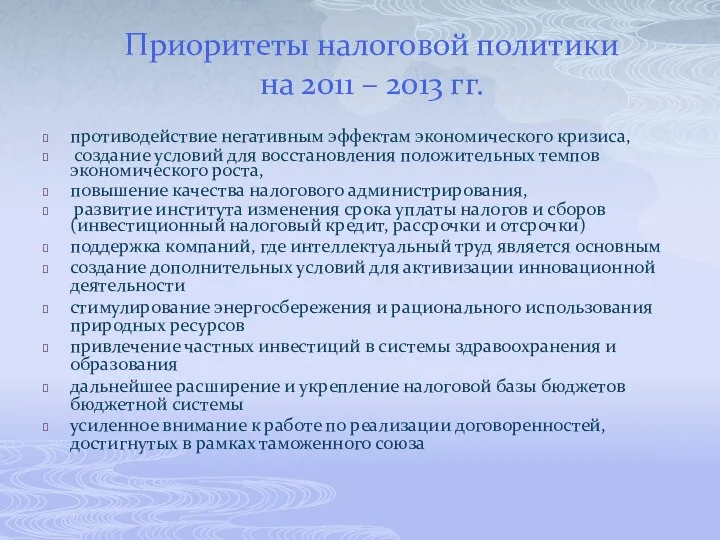

- 19. Приоритеты налоговой политики на 2011 – 2013 гг. противодействие негативным эффектам экономического кризиса, создание условий для

- 21. Скачать презентацию

План

1. Понятие налога и сбора. Функции налогов.

2. Классификация налогов.

3. Налоговая система

План

1. Понятие налога и сбора. Функции налогов.

2. Классификация налогов.

3. Налоговая система

1. Понятие налога и сбора. Функции налогов

1. Понятие налога и сбора. Функции налогов

Подходы к понятию «налог»

в современной науке

Налог как процедура:

платеж в публичных целях;

Подходы к понятию «налог»

в современной науке

Налог как процедура:

платеж в публичных целях;

НАЛОГ

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

НАЛОГ

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

ПРИЗНАКИ НАЛОГА

Публичный характер

Индивидуальная

безвозмездность

Общеобязательность

Денежный характер

ПРИЗНАКИ НАЛОГА

Публичный характер

Индивидуальная

безвозмездность

Общеобязательность

Денежный характер

Сбор

Пошлина

Индивидуально возмездный платеж в целях получения лицензий, разрешений

Индивидуально возмездный платеж за

Сбор

Пошлина

Индивидуально возмездный платеж в целях получения лицензий, разрешений

Индивидуально возмездный платеж за

Функции налогов

Функции налогов

2. Классификация налогов

2. Классификация налогов

Виды налогов

Прямые

Косвенные

С организаций

С физических лиц

Общие

Региональные

Местные

Федеральные

Виды налогов

Прямые

Косвенные

С организаций

С физических лиц

Общие

Региональные

Местные

Федеральные

Сравнение налоговой нагрузки в РФ с другими странами

наиболее развитые страны

«развивающиеся

Сравнение налоговой нагрузки в РФ с другими странами

наиболее развитые страны

«развивающиеся

3. Налоговая система России: понятие, структура

3. Налоговая система России: понятие, структура

Налоговая система России

Принципы налогообложения

Система налогов и сборов

Субъекты налоговых правоотношений

Налоговая система России

Принципы налогообложения

Система налогов и сборов

Субъекты налоговых правоотношений

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Принцип всеобщности

Принцип равенства

Принцип справедливости

Презумпция добросовестности

налогоплательщика

Принцип экономического основания налога

Принцип определенности

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Принцип всеобщности

Принцип равенства

Принцип справедливости

Презумпция добросовестности

налогоплательщика

Принцип экономического основания налога

Принцип определенности

Система налогов и сборов

ФЕДЕРАЛЬНЫЕ

РЕГИОНАЛЬНЫЕ

МЕСТНЫЕ

НДС

Сборы за ПОЖМ и ВБР

Акцизы

НДФЛ

Налог на прибыль

НДПИ

Водный налог

Гос.

Система налогов и сборов

ФЕДЕРАЛЬНЫЕ

РЕГИОНАЛЬНЫЕ

МЕСТНЫЕ

НДС

Сборы за ПОЖМ и ВБР

Акцизы

НДФЛ

Налог на прибыль

НДПИ

Водный налог

Гос.

Субъекты налоговых правоотношений

Субъекты, обязанные уплачивать налоги и сборы

Субъекты, осуществляющие налоговое администрирование

Субъекты,

Субъекты налоговых правоотношений

Субъекты, обязанные уплачивать налоги и сборы

Субъекты, осуществляющие налоговое администрирование

Субъекты,

4. Налоговая политика России

4. Налоговая политика России

Налоговая политика России

ЦЕЛЬ

создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту

Налоговая политика России

ЦЕЛЬ

создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту

Приоритеты налоговой политики

на 2011 – 2013 гг.

противодействие негативным эффектам экономического

Приоритеты налоговой политики

на 2011 – 2013 гг.

противодействие негативным эффектам экономического

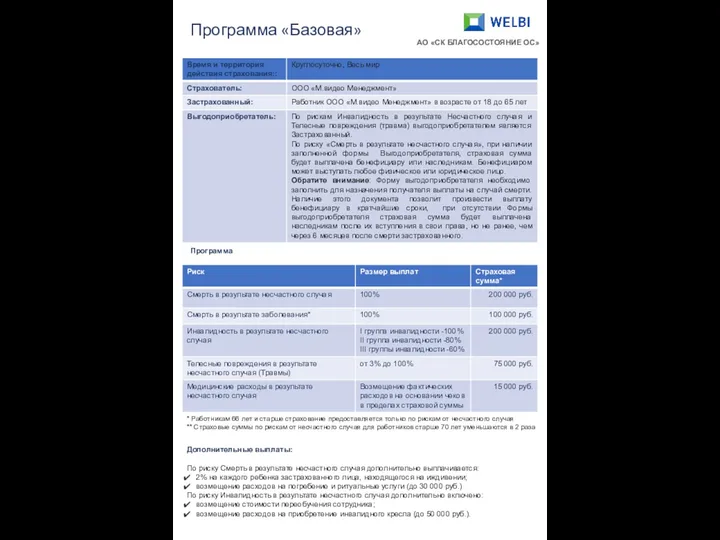

Программа Базовая AO СК благосостояние ОС

Программа Базовая AO СК благосостояние ОС Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Учет основных средств аптечной организации. (Тема 2)

Учет основных средств аптечной организации. (Тема 2) Проект поддержки местных инициатив

Проект поддержки местных инициатив Метод освоенного объёма

Метод освоенного объёма World Bank

World Bank Обязательное медицинское страхование

Обязательное медицинское страхование Финансы организации: формирование и использование

Финансы организации: формирование и использование Анализ финансового состояния

Анализ финансового состояния Федеральный закон №44 о государственных закупках

Федеральный закон №44 о государственных закупках Земельный налог

Земельный налог Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Теория бухгалтерского учёта

Теория бухгалтерского учёта Финансовый менеджмент

Финансовый менеджмент Деньги и их функции

Деньги и их функции Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Курсы финансовой грамотности

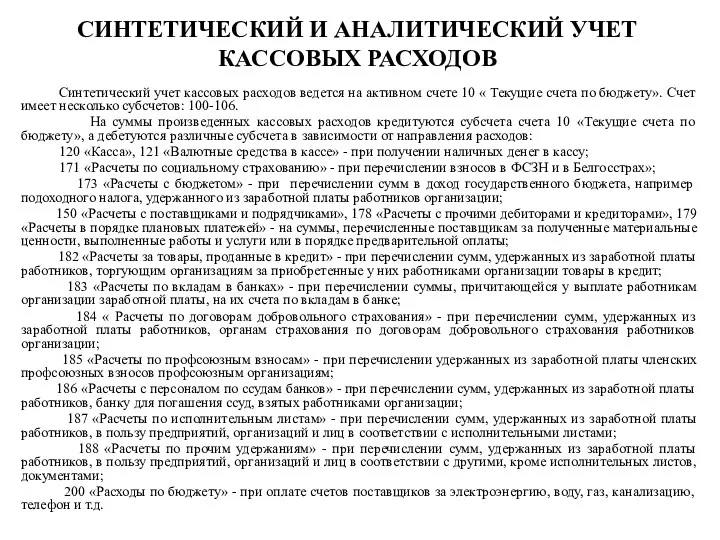

Курсы финансовой грамотности Синтетический и аналитический учет кассовых расходов

Синтетический и аналитический учет кассовых расходов Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Учет основных средств. Понятие и оценка ОС

Учет основных средств. Понятие и оценка ОС Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives