- Налог на добычу полезных ископаемых

Содержание

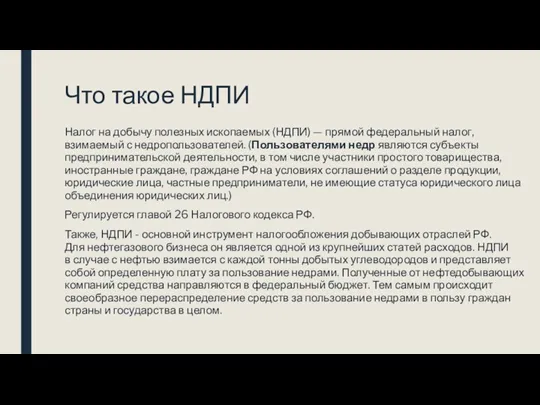

- 2. Что такое НДПИ Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный налог, взимаемый с недропользователей.

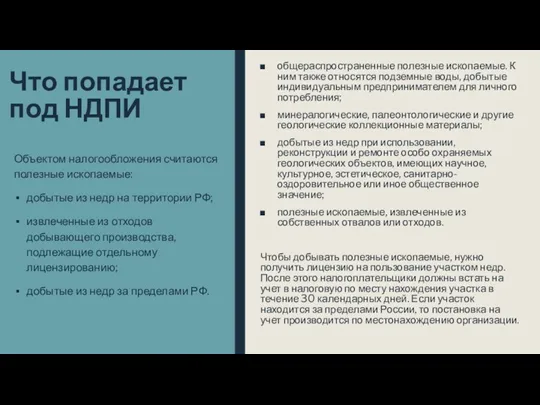

- 3. Что попадает под НДПИ общераспространенные полезные ископаемые. К ним также относятся подземные воды, добытые индивидуальным предпринимателем

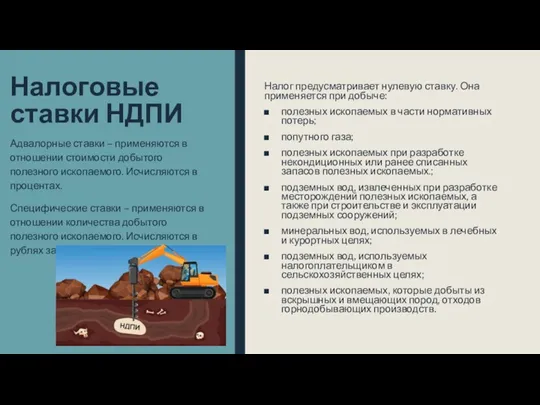

- 5. Налоговые ставки НДПИ Налог предусматривает нулевую ставку. Она применяется при добыче: полезных ископаемых в части нормативных

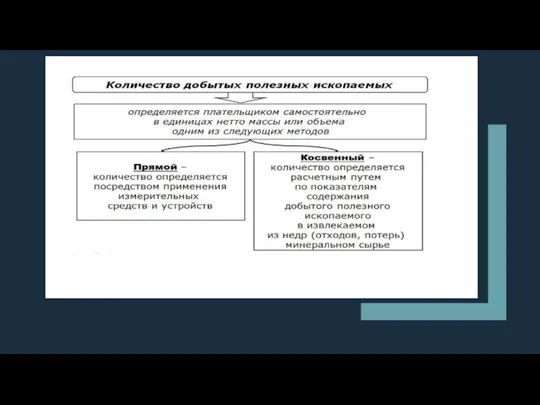

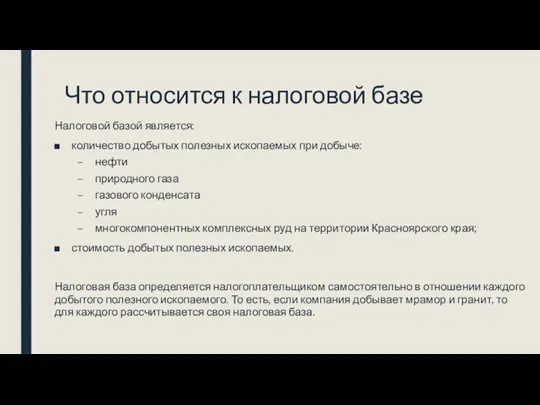

- 6. Что относится к налоговой базе Налоговой базой является: количество добытых полезных ископаемых при добыче: нефти природного

- 7. Стоимость полезных ископаемых Стоимость добытых полезных ископаемых определяется: исходя из цен реализации добытых полезных ископаемых; исходя

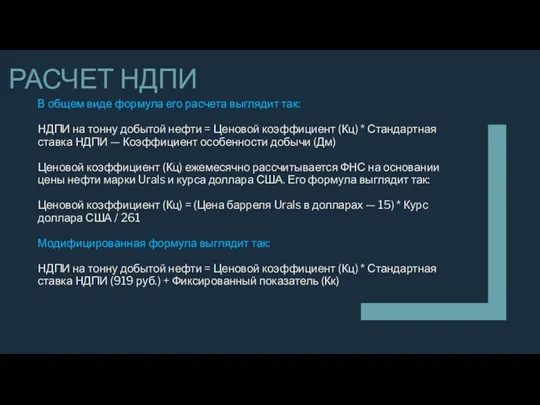

- 8. РАСЧЕТ НДПИ В общем виде формула его расчета выглядит так: НДПИ на тонну добытой нефти =

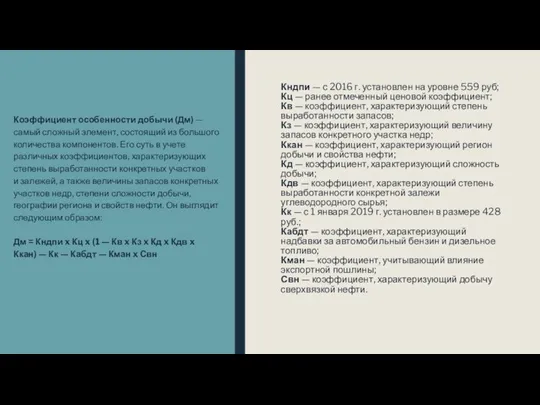

- 9. Кндпи — с 2016 г. установлен на уровне 559 руб; Кц — ранее отмеченный ценовой коэффициент;

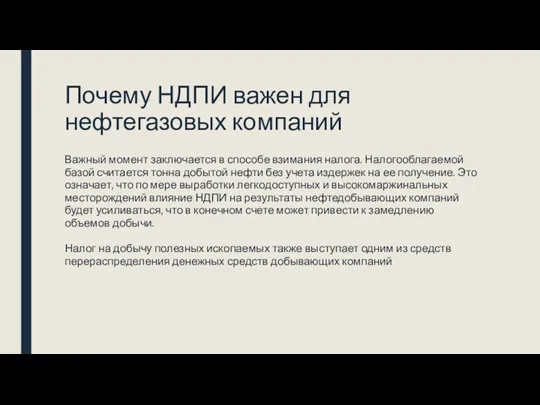

- 10. Почему НДПИ важен для нефтегазовых компаний Важный момент заключается в способе взимания налога. Налогооблагаемой базой считается

- 12. Скачать презентацию

Что такое НДПИ

Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный

Что такое НДПИ

Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный

Что попадает под НДПИ

общераспространенные полезные ископаемые. К ним также относятся подземные

Что попадает под НДПИ

общераспространенные полезные ископаемые. К ним также относятся подземные

Налоговые ставки НДПИ

Налог предусматривает нулевую ставку. Она применяется при добыче:

полезных ископаемых

Налоговые ставки НДПИ

Налог предусматривает нулевую ставку. Она применяется при добыче:

полезных ископаемых

Что относится к налоговой базе

Налоговой базой является:

количество добытых полезных ископаемых при

Что относится к налоговой базе

Налоговой базой является:

количество добытых полезных ископаемых при

Стоимость полезных ископаемых

Стоимость добытых полезных ископаемых определяется:

исходя из цен реализации добытых

Стоимость полезных ископаемых

Стоимость добытых полезных ископаемых определяется:

исходя из цен реализации добытых

РАСЧЕТ НДПИ

В общем виде формула его расчета выглядит так:

НДПИ на тонну добытой

РАСЧЕТ НДПИ

В общем виде формула его расчета выглядит так: НДПИ на тонну добытой

Кндпи — с 2016 г. установлен на уровне 559 руб;

Кц — ранее отмеченный ценовой коэффициент;

Кв —

Кндпи — с 2016 г. установлен на уровне 559 руб; Кц — ранее отмеченный ценовой коэффициент; Кв —

Почему НДПИ важен для нефтегазовых компаний

Важный момент заключается в способе взимания налога.

Почему НДПИ важен для нефтегазовых компаний

Важный момент заключается в способе взимания налога.

Финансы предприятия

Финансы предприятия Система Target Costing

Система Target Costing Международное движение факторов производства

Международное движение факторов производства Принципы оценочной деятельности

Принципы оценочной деятельности Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ Определение накладных расходов и сметной прибыли

Определение накладных расходов и сметной прибыли Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018

Продукт добровольного страхования жизни Премиум. Департамент обучения, 2018 Учет и анализ движения денежных средств

Учет и анализ движения денежных средств Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Финансовая система

Финансовая система Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу

Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки

Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки Организация и планирование контрольно-ревизионной работы

Организация и планирование контрольно-ревизионной работы Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Повышение инвестиционной привлекательности российских нефтяных компаний

Повышение инвестиционной привлекательности российских нефтяных компаний Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Кредитно-банковская система

Кредитно-банковская система Основы банковского дела

Основы банковского дела Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Центральный банк РФ

Центральный банк РФ Финансовая грамотность (урок 1)

Финансовая грамотность (урок 1) Интернет Эквайринг

Интернет Эквайринг Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Финансовый профиль проекта

Финансовый профиль проекта Облік грошових коштів у касі

Облік грошових коштів у касі Фінансова система

Фінансова система