- Система Target Costing

Содержание

- 2. TARGET COSTING Современный таргет-костинг зародился в Японии в 1960-х годах. Впервые данный метод внедрила в практику

- 3. Для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную, то определение себестоимости будущей продукции

- 4. Этапы 1) определение цены – на данном этапе происходит определение возможной цены реализации проектируемого продукта на

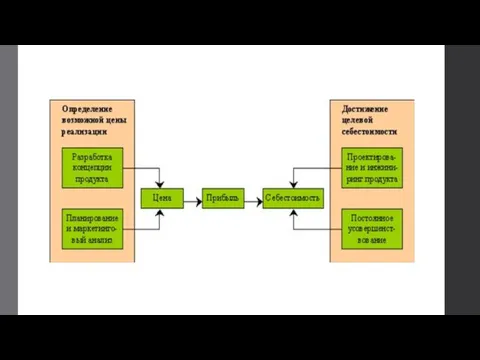

- 5. Процесс управления

- 6. Profit Рыночная цена в данном методе называется целевой ценой (target price), желательная разница между себестоимостью и

- 7. Принципы Таким образом, принципами системы таргет-костинг являются следующие: Первостепенная и постоянная ориентация на требования рынка и

- 8. Распространение Target costing получил широкое распространение на предприятиях, работающих на международных рынках в условиях жесткой конкуренции,

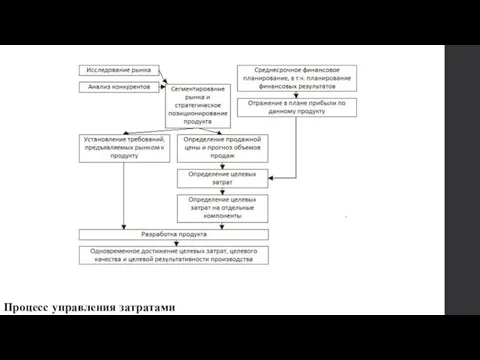

- 9. Процесс управления затратами

- 10. Преимущества Target Costing, прежде всего, ориентирован на внешнюю среду предприятия, а не на внутреннюю, что говорит

- 12. Скачать презентацию

TARGET

COSTING

Современный таргет-костинг зародился в Японии в 1960-х годах. Впервые данный

TARGET

COSTING

Современный таргет-костинг зародился в Японии в 1960-х годах. Впервые данный

Для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную,

Для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную,

Этапы

1) определение цены – на данном этапе происходит определение возможной цены реализации

Этапы

1) определение цены – на данном этапе происходит определение возможной цены реализации

Процесс управления

Процесс управления

Profit

Рыночная цена в данном методе называется целевой ценой (target price),

Profit

Рыночная цена в данном методе называется целевой ценой (target price),

Принципы

Таким образом, принципами системы таргет-костинг являются следующие:

Первостепенная и постоянная ориентация на

Принципы

Таким образом, принципами системы таргет-костинг являются следующие:

Первостепенная и постоянная ориентация на

Распространение

Target costing получил широкое распространение на предприятиях, работающих на международных рынках

Распространение

Target costing получил широкое распространение на предприятиях, работающих на международных рынках

Процесс управления затратами

Процесс управления затратами

Преимущества

Target Costing, прежде всего, ориентирован на внешнюю среду предприятия, а не на

Преимущества

Target Costing, прежде всего, ориентирован на внешнюю среду предприятия, а не на

Финансовые отношения государства и регионов

Финансовые отношения государства и регионов Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда

Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда Федеральное казначейство РФ

Федеральное казначейство РФ Коммерческие банки

Коммерческие банки МСФО 2. Запасы

МСФО 2. Запасы Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом

Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары

Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Объем рынка

Объем рынка Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Финансовый анализ

Финансовый анализ Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Оцінка нерухомості порівняльним підходом

Оцінка нерухомості порівняльним підходом Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты

Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты Налоги и налогообложение

Налоги и налогообложение Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Акцизы

Акцизы Потоки платежей. Финансовая рента

Потоки платежей. Финансовая рента Финансовая политика государства

Финансовая политика государства Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Виртуальная и дополненная реальность

Виртуальная и дополненная реальность