- МСФО 2. Запасы

Содержание

- 2. Определения, используемые в стандарте Запасы – это активы, которые: предназначены для продажи в ходе обычной деятельности;

- 3. Определения, используемые в стандарте Чистая возможная цена продажи – расчетная цена продажи в ходе обычной деятельности

- 4. Оценка запасов Запасы должны оцениваться по наименьшей из двух величин: себестоимости и чистой цене продажи

- 5. Оценка запасов Себестоимость запасов должна включать все затраты по производству, обработке и прочие затраты, понесенные для

- 6. Оценка запасов Затраты по приобретению состоят из: цены приобретения, затрат по транспортировке и разгрузке. Налоги и

- 7. Оценка запасов Затраты на переработку включают как прямые затраты (например, оплате труда), так и косвенные (накладные)

- 8. Оценка запасов Отнесение постоянных накладных производственных расходов на затраты по переработке проводится с учетом обычного уровня

- 9. Оценка запасов Переменные накладные производственные расходы относятся на каждую единицу выпускаемой продукции исходя из степени фактического

- 10. Оценка запасов Услуги компании сферы обслуживания трактуются как запасы. Себестоимость этих запасов включает: Затраты на персонал,

- 11. Оценка запасов Не включаются в себестоимость продукции следующие затраты, признаваемые в качестве расходов в период из

- 12. Методы определения себестоимости запасов Стоимость запасов следует оценивать на основе метода «ФИФО» («первое поступление – первый

- 13. Методы определения себестоимости запасов МЕТОД «ФИФО» В соответствии с методом «ФИФО» предполагается, что первая приобретенная (созданная)

- 14. Методы определения себестоимости запасов СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ Средневзвешенная стоимость рассчитывается исходя из стоимости запасов на начало отчетного

- 15. Методы определения себестоимости запасов ЧИСТАЯ СТОИМОСТЬ ПРОДАЖИ Возможна ситуация, когда себестоимость запасов может оказаться невозмещаемой, если

- 16. Методы определения себестоимости запасов Пересмотр чистой стоимости продажи ВСЕХ запасов следует проводить в каждом отчетном периоде.

- 17. Признание в качестве расходов При продаже запасов балансовая стоимость этих запасов должна быть признана в качестве

- 18. Раскрытие информации в финансовой отчетности В финансовой отчетности подлежит раскрытию следующая информация: учетная политика, утвержденная для

- 20. Скачать презентацию

Определения, используемые в стандарте

Запасы – это активы, которые:

предназначены для продажи в

Определения, используемые в стандарте

Запасы – это активы, которые:

предназначены для продажи в

Определения, используемые в стандарте

Чистая возможная цена продажи – расчетная цена продажи

Определения, используемые в стандарте

Чистая возможная цена продажи – расчетная цена продажи

Оценка запасов

Запасы должны оцениваться по наименьшей из двух величин:

себестоимости

Оценка запасов

Запасы должны оцениваться по наименьшей из двух величин:

себестоимости

Оценка запасов

Себестоимость запасов должна включать все затраты по производству, обработке

Оценка запасов

Себестоимость запасов должна включать все затраты по производству, обработке

Оценка запасов

Затраты по приобретению состоят из:

цены приобретения,

затрат по

Оценка запасов

Затраты по приобретению состоят из:

цены приобретения,

затрат по

Оценка запасов

Затраты на переработку включают как прямые затраты (например, оплате

Оценка запасов

Затраты на переработку включают как прямые затраты (например, оплате

Оценка запасов

Отнесение постоянных накладных производственных расходов на затраты по переработке

Оценка запасов

Отнесение постоянных накладных производственных расходов на затраты по переработке

Оценка запасов

Переменные накладные производственные расходы относятся на каждую единицу выпускаемой

Оценка запасов

Переменные накладные производственные расходы относятся на каждую единицу выпускаемой

Оценка запасов

Услуги компании сферы обслуживания трактуются как запасы.

Себестоимость этих запасов

Оценка запасов

Услуги компании сферы обслуживания трактуются как запасы.

Себестоимость этих запасов

Оценка запасов

Не включаются в себестоимость продукции следующие затраты, признаваемые в качестве

Оценка запасов

Не включаются в себестоимость продукции следующие затраты, признаваемые в качестве

Методы определения себестоимости запасов

Стоимость запасов следует оценивать на основе

метода «ФИФО»

Методы определения себестоимости запасов

Стоимость запасов следует оценивать на основе

метода «ФИФО»

Методы определения себестоимости запасов

МЕТОД «ФИФО»

В соответствии с методом «ФИФО» предполагается, что

Методы определения себестоимости запасов

МЕТОД «ФИФО»

В соответствии с методом «ФИФО» предполагается, что

Методы определения себестоимости запасов

СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ

Средневзвешенная стоимость рассчитывается исходя из стоимости

Методы определения себестоимости запасов

СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ

Средневзвешенная стоимость рассчитывается исходя из стоимости

Методы определения себестоимости запасов

ЧИСТАЯ СТОИМОСТЬ ПРОДАЖИ

Возможна ситуация, когда себестоимость запасов может

Методы определения себестоимости запасов

ЧИСТАЯ СТОИМОСТЬ ПРОДАЖИ

Возможна ситуация, когда себестоимость запасов может

Методы определения себестоимости запасов

Пересмотр чистой стоимости продажи ВСЕХ запасов следует проводить

Методы определения себестоимости запасов

Пересмотр чистой стоимости продажи ВСЕХ запасов следует проводить

Признание в качестве расходов

При продаже запасов балансовая стоимость этих запасов должна

Признание в качестве расходов

При продаже запасов балансовая стоимость этих запасов должна

Раскрытие информации в финансовой отчетности

В финансовой отчетности подлежит раскрытию следующая информация:

учетная

Раскрытие информации в финансовой отчетности

В финансовой отчетности подлежит раскрытию следующая информация:

учетная

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Почта Банк для СНТ

Почта Банк для СНТ Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Выбытие внеоборотных активов и представление прекращенной деятельности

Выбытие внеоборотных активов и представление прекращенной деятельности Ақша және банк жүйесі

Ақша және банк жүйесі Бюджет для граждан

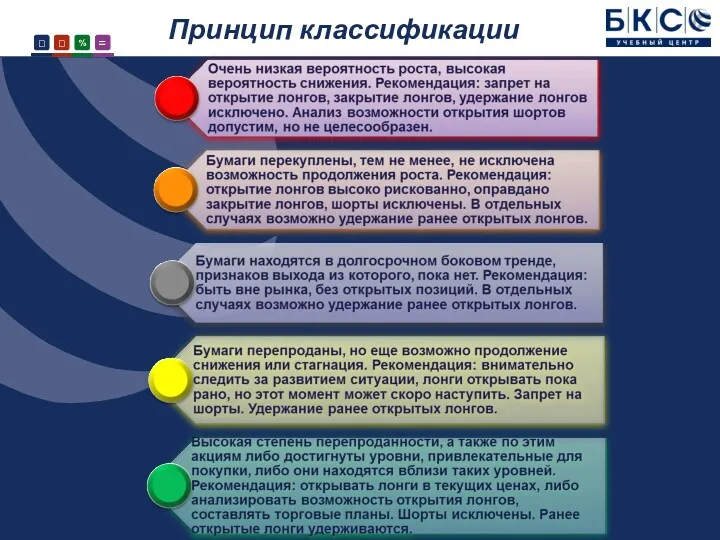

Бюджет для граждан Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Финансовая грамотность. Принципы финансовой безопасности

Финансовая грамотность. Принципы финансовой безопасности Исполнение доходной части бюджета за 5 месяцев 2018 года, проблемы и меры повышения доходного потенциала

Исполнение доходной части бюджета за 5 месяцев 2018 года, проблемы и меры повышения доходного потенциала Кәсіпорынның ұзақ мерзімді активтері

Кәсіпорынның ұзақ мерзімді активтері Основи організації управлінського обліку на підприємстві (тема 2)

Основи організації управлінського обліку на підприємстві (тема 2) Банк и банковская система

Банк и банковская система Финансирование в сфере ветеринарного предпринимательства

Финансирование в сфере ветеринарного предпринимательства Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования Сбережение и накопление

Сбережение и накопление ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями

Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Бюджет для граждан. К решению совета комсомольского городского поселения от 19.04.2019 №256 Об исполнении бюджета за 2018 год

Бюджет для граждан. К решению совета комсомольского городского поселения от 19.04.2019 №256 Об исполнении бюджета за 2018 год Количественный (факторный) анализ

Количественный (факторный) анализ Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях Налоговая система РФ

Налоговая система РФ Открытый конкурс в электронной форме МИР 2019

Открытый конкурс в электронной форме МИР 2019 Способы безналичного расчёта с покупателями

Способы безналичного расчёта с покупателями Finance of economic entities

Finance of economic entities International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering

International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering Денежные реформы

Денежные реформы