Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями презентация

- Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями

Содержание

- 2. Принятие обязательств (бюджетные обязательства) В соответствии с п. 140 Инструкции 162н к принятым бюджетным обязательствам текущего

- 3. Отражение в учете получателя бюджетных средств операций по доведению ему лимитов бюджетных обязательств

- 4. Порядок заполнения плановых показателей на текущий финансовый год (форма 0503128)

- 5. Порядок заполнения плановых показателей на текущий финансовый год (форма 0503128)

- 6. Отражение в учете получателя бюджетных средств операций по доведению ему лимитов бюджетных обязательств

- 7. Отражение в учете операций по принятию бюджетных (денежных) обязательств с примене-нием конкурентных способов (аукцион, конкурс) (Письмо

- 8. Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением конкурентных способов (аукцион, конкурс)

- 9. Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением конкурентных способов (аукцион, конкурс)

- 10. Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением конкурентных способов (аукцион, конкурс)

- 11. Отражение в учете операций по принятию бюджетных (денежных) обязательств без применения конкурентных способов

- 12. Отражение в учете операций по принятию бюджетных (денежных) обязательств без применения конкурентных способов

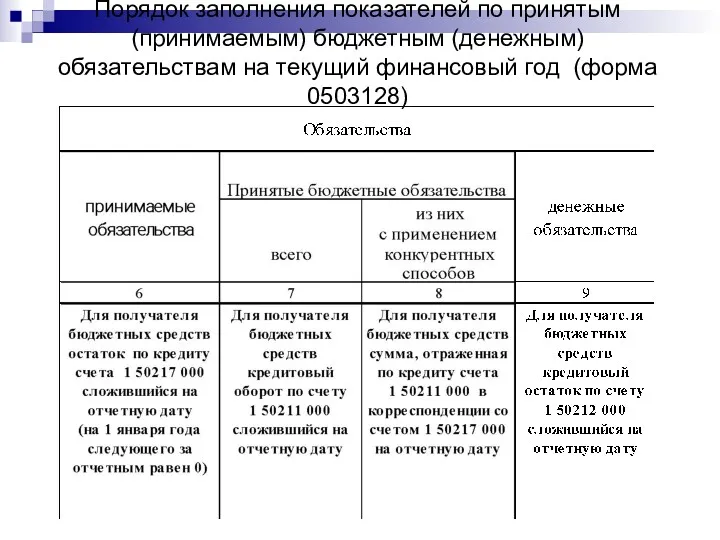

- 13. Порядок заполнения показателей по принятым (принимаемым) бюджетным (денежным) обязательствам на текущий финансовый год (форма 0503128)

- 14. Порядок заполнения показателей по исполнению принятых бюджетных (денежных) обязательств в текущем финансовом году (форма 0503128)

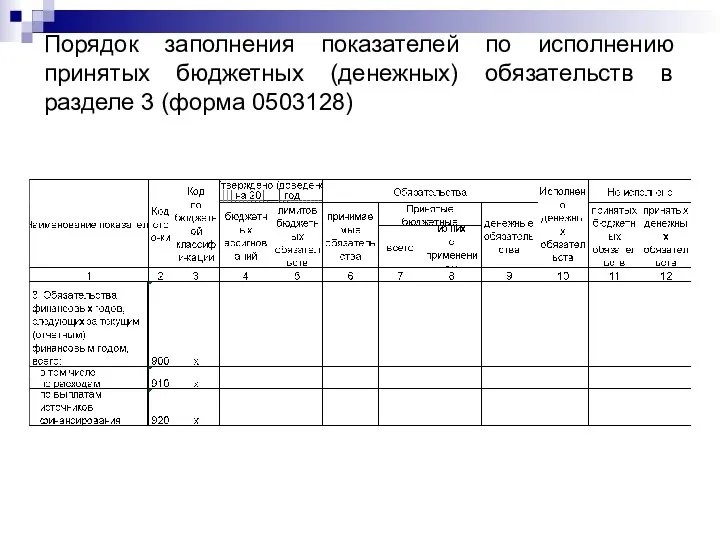

- 15. Порядок заполнения показателей по исполнению принятых бюджетных (денежных) обязательств в разделе 3 (форма 0503128)

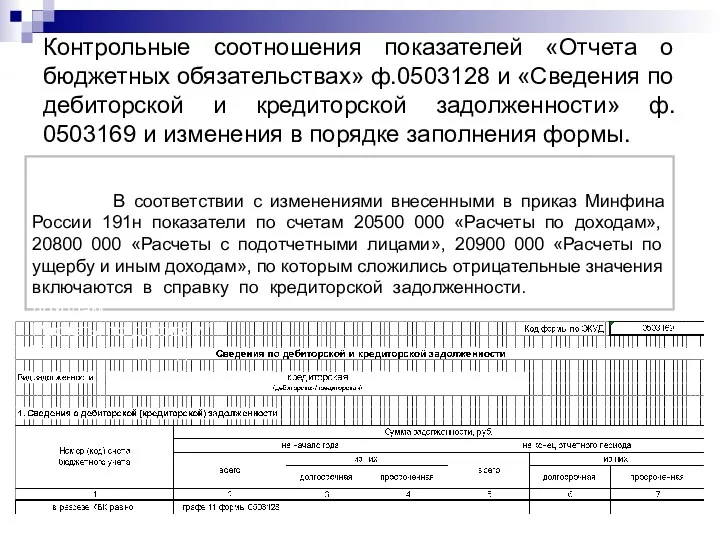

- 16. Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведения по дебиторской и кредиторской задолженности» ф.

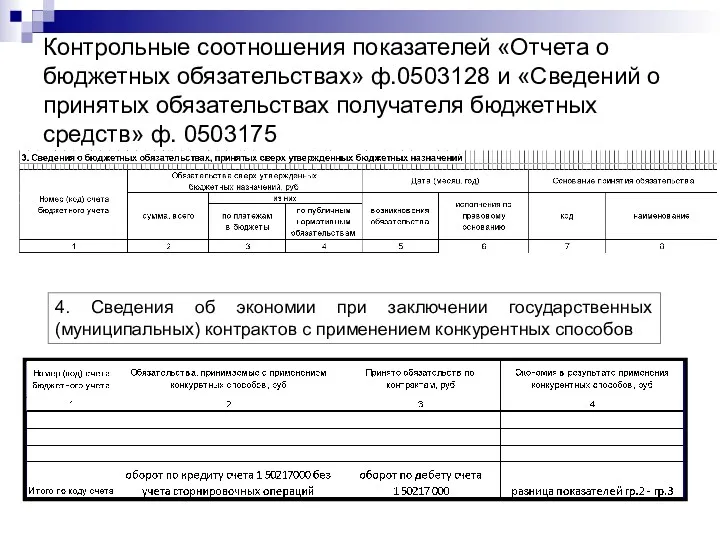

- 17. Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведений о принятых обязательствах получателя бюджетных средств»

- 18. Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведений о принятых обязательствах получателя бюджетных средств»

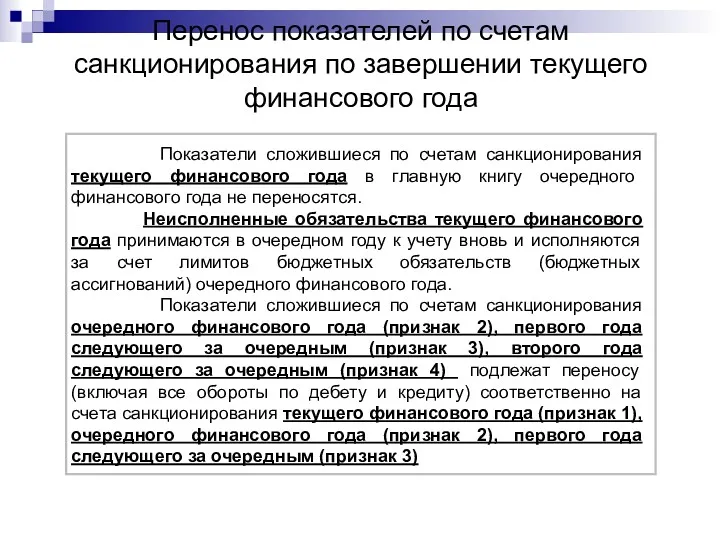

- 19. Перенос показателей по счетам санкционирования по завершении текущего финансового года Показатели сложившиеся по счетам санкционирования текущего

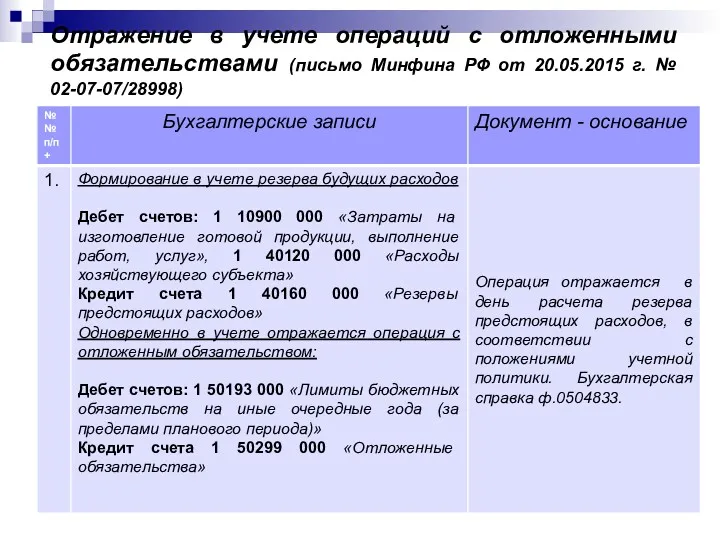

- 20. Отражение в учете операций с отложенными обязательствами (письмо Минфина РФ от 20.05.2015 г. № 02-07-07/28998)

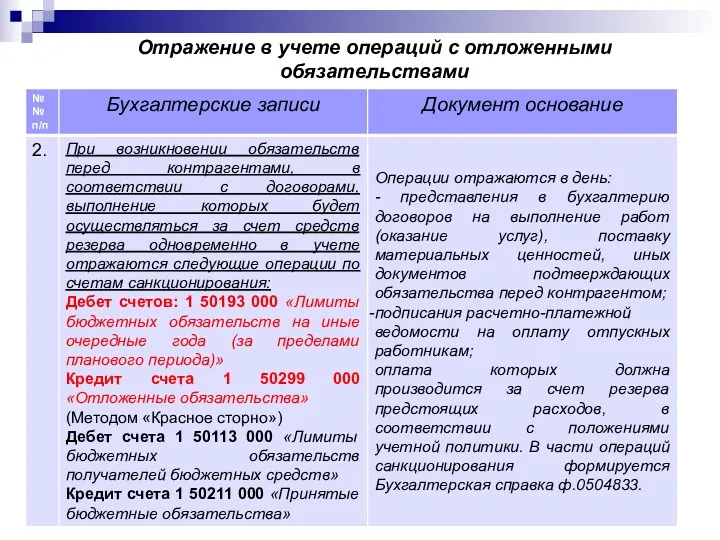

- 21. Отражение в учете операций с отложенными обязательствами

- 22. Отражение в учете операций с отложенными обязательствами

- 23. В соответствии с изменениями внесенными в приказ Минфина России 157н на счетах санкционирования обобщается информация о

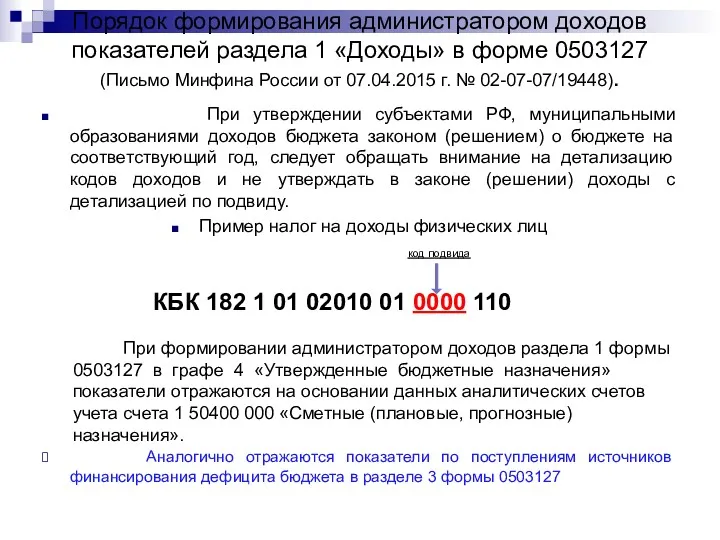

- 24. При утверждении субъектами РФ, муниципальными образованиями доходов бюджета законом (решением) о бюджете на соответствующий год, следует

- 25. Порядок формирования администратором доходов показателей раздела 1 «Доходы» в форме 0503127 (Письмо Минфина России от 07.04.2015

- 26. Порядок формирования финансовым органом муниципального образования плановых показателей раздела «Доходы» в форме 0503117

- 27. Порядок формирования показателей раздела «Доходы» в форме 0503164

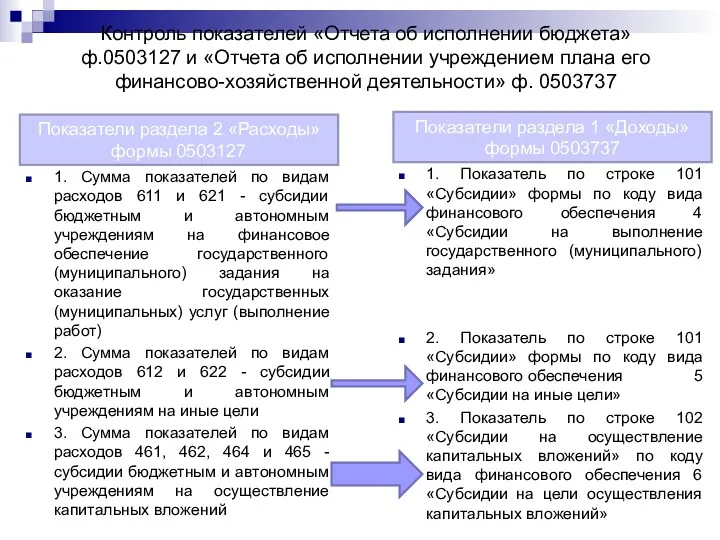

- 28. 1. Сумма показателей по видам расходов 611 и 621 - субсидии бюджетным и автономным учреждениям на

- 30. Скачать презентацию

Принятие обязательств (бюджетные обязательства)

В соответствии с п. 140 Инструкции 162н

Принятие обязательств (бюджетные обязательства)

В соответствии с п. 140 Инструкции 162н

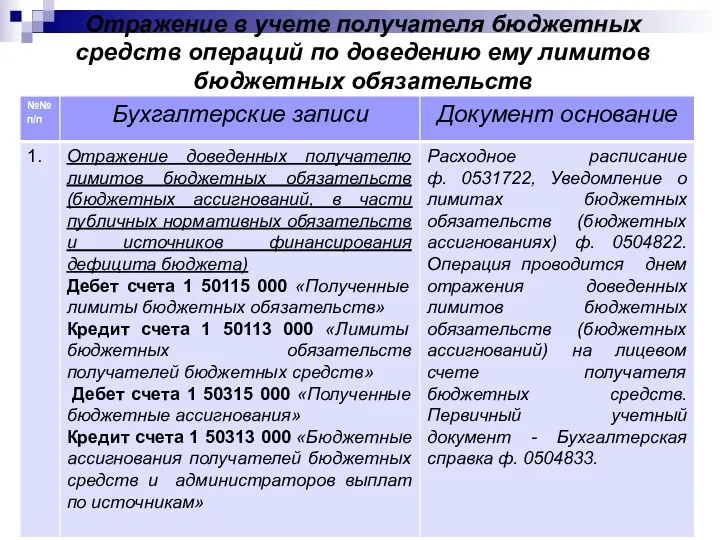

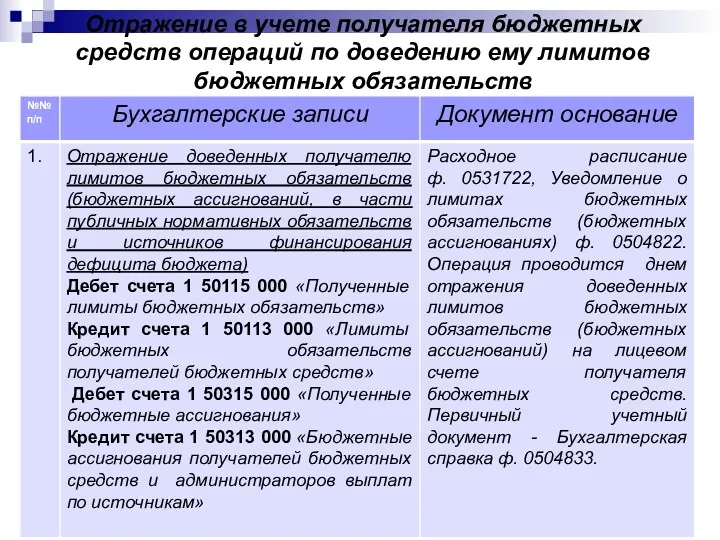

Отражение в учете получателя бюджетных средств операций по доведению ему лимитов

Отражение в учете получателя бюджетных средств операций по доведению ему лимитов

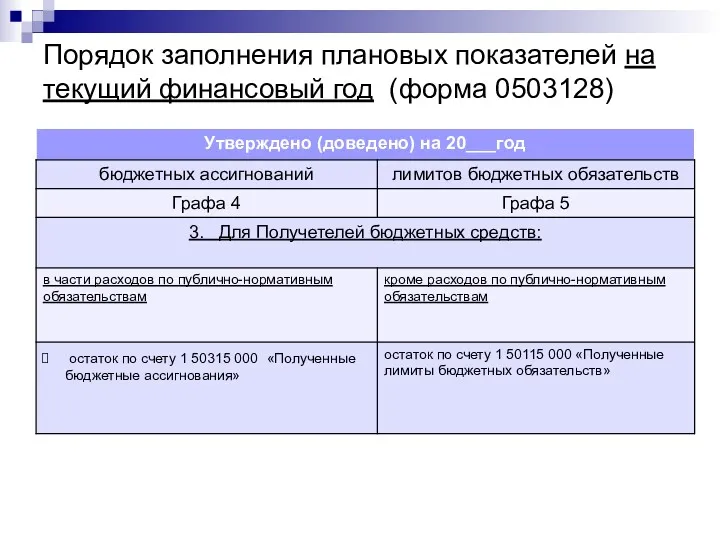

Порядок заполнения плановых показателей на текущий финансовый год (форма 0503128)

Порядок заполнения плановых показателей на текущий финансовый год (форма 0503128)

Порядок заполнения плановых показателей на текущий финансовый год (форма 0503128)

Порядок заполнения плановых показателей на текущий финансовый год (форма 0503128)

Отражение в учете получателя бюджетных средств операций по доведению ему лимитов

Отражение в учете получателя бюджетных средств операций по доведению ему лимитов

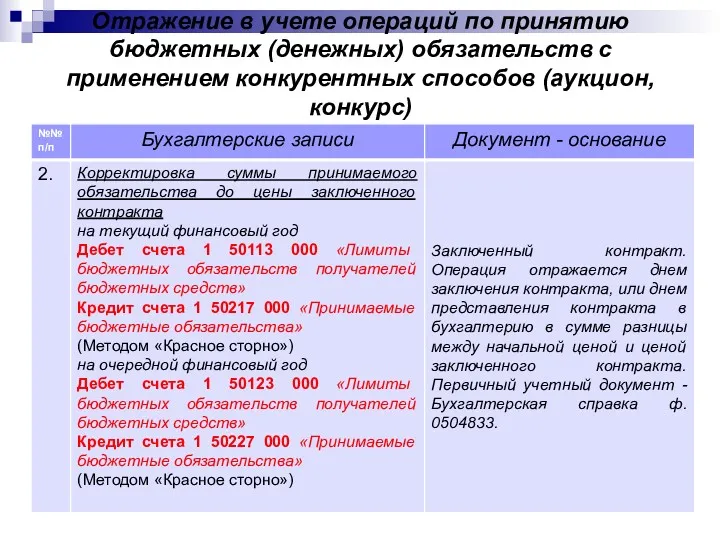

Отражение в учете операций по принятию бюджетных (денежных) обязательств с примене-нием

Отражение в учете операций по принятию бюджетных (денежных) обязательств с примене-нием

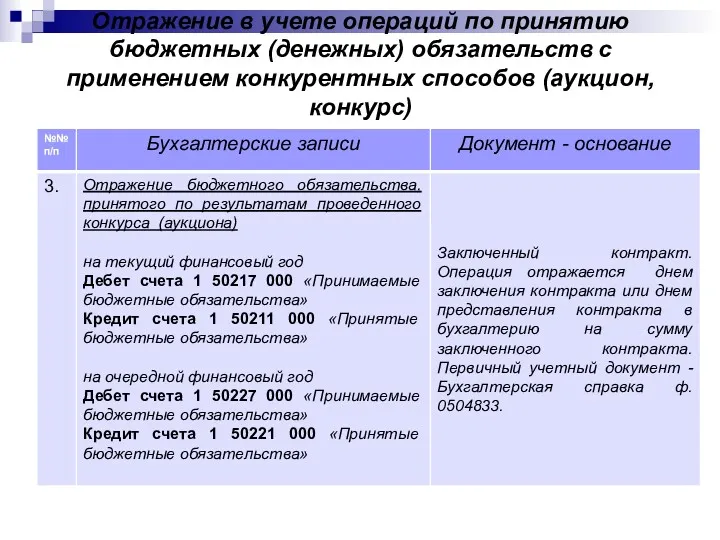

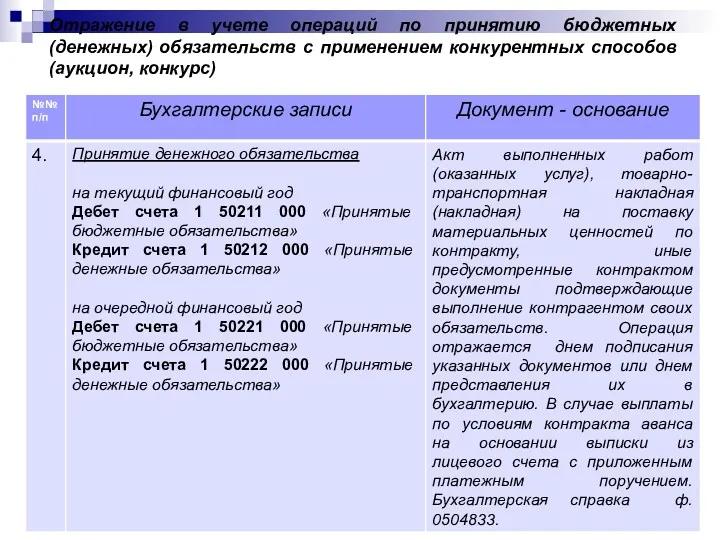

Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением

Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением

Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением

Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением

Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением

Отражение в учете операций по принятию бюджетных (денежных) обязательств с применением

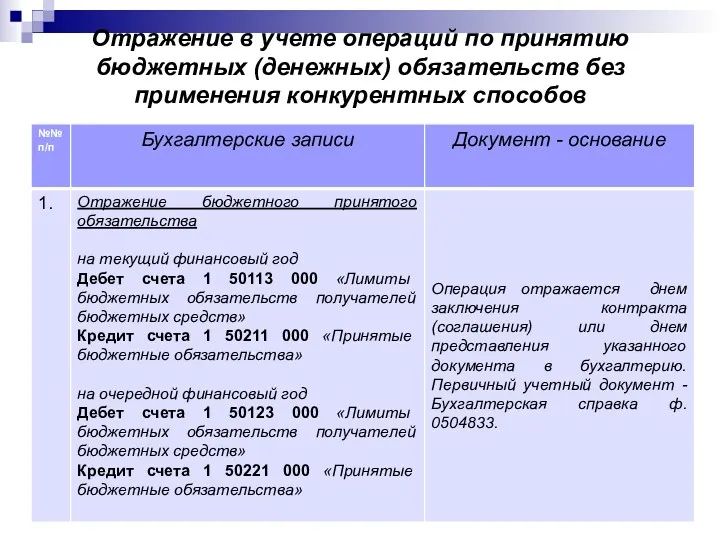

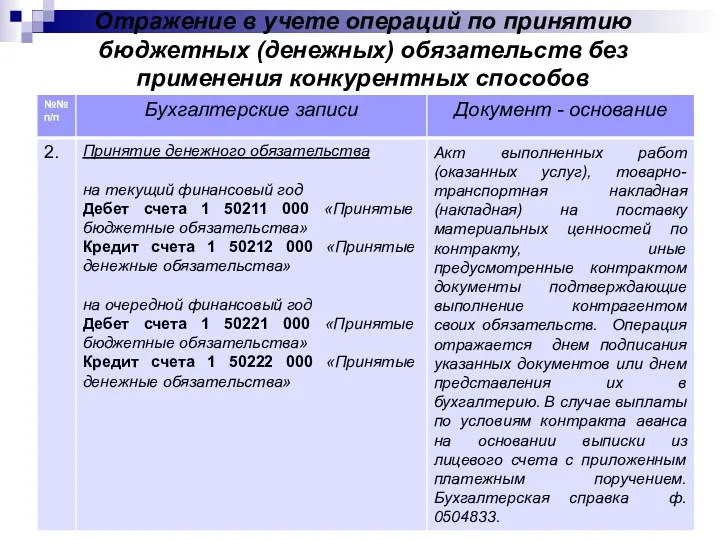

Отражение в учете операций по принятию бюджетных (денежных) обязательств без применения

Отражение в учете операций по принятию бюджетных (денежных) обязательств без применения

Отражение в учете операций по принятию бюджетных (денежных) обязательств без применения

Отражение в учете операций по принятию бюджетных (денежных) обязательств без применения

Порядок заполнения показателей по принятым (принимаемым) бюджетным (денежным) обязательствам на текущий

Порядок заполнения показателей по принятым (принимаемым) бюджетным (денежным) обязательствам на текущий

Порядок заполнения показателей по исполнению принятых бюджетных (денежных) обязательств в текущем

Порядок заполнения показателей по исполнению принятых бюджетных (денежных) обязательств в текущем

Порядок заполнения показателей по исполнению принятых бюджетных (денежных) обязательств в разделе

Порядок заполнения показателей по исполнению принятых бюджетных (денежных) обязательств в разделе

Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведения по

Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведения по

Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведений о

Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведений о

Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведений о

Контрольные соотношения показателей «Отчета о бюджетных обязательствах» ф.0503128 и «Сведений о

Перенос показателей по счетам санкционирования по завершении текущего финансового года

Перенос показателей по счетам санкционирования по завершении текущего финансового года

Отражение в учете операций с отложенными обязательствами (письмо Минфина РФ от

Отражение в учете операций с отложенными обязательствами (письмо Минфина РФ от

Отражение в учете операций с отложенными обязательствами

Отражение в учете операций с отложенными обязательствами

Отражение в учете операций с отложенными обязательствами

Отражение в учете операций с отложенными обязательствами

В соответствии с изменениями внесенными в приказ Минфина России 157н

В соответствии с изменениями внесенными в приказ Минфина России 157н

При утверждении субъектами РФ, муниципальными образованиями доходов бюджета законом (решением)

При утверждении субъектами РФ, муниципальными образованиями доходов бюджета законом (решением)

Порядок формирования администратором доходов показателей раздела 1 «Доходы» в форме 0503127

Порядок формирования администратором доходов показателей раздела 1 «Доходы» в форме 0503127

Порядок формирования финансовым органом муниципального образования плановых показателей раздела «Доходы» в

Порядок формирования финансовым органом муниципального образования плановых показателей раздела «Доходы» в

Порядок формирования показателей раздела «Доходы» в форме 0503164

Порядок формирования показателей раздела «Доходы» в форме 0503164

1. Сумма показателей по видам расходов 611 и 621 - субсидии

1. Сумма показателей по видам расходов 611 и 621 - субсидии

Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации Banking

Banking Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Цілі, задання, принципи бюджетної політики

Цілі, задання, принципи бюджетної політики Понятие бухгалтерского учёта

Понятие бухгалтерского учёта Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования

Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Полис ОСАГО, КАСКО

Полис ОСАГО, КАСКО Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Бюджетирование и финансовый анализ

Бюджетирование и финансовый анализ Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Профессия бухгалтер

Профессия бухгалтер Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Бухгалтерский учет и анализ движения денежных средств

Бухгалтерский учет и анализ движения денежных средств Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Прожиточный минимум

Прожиточный минимум Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Кредитные программы для жителей села

Кредитные программы для жителей села Финансовая отчетность предприятия

Финансовая отчетность предприятия Издержки производства

Издержки производства Государственный кредит

Государственный кредит Финансовый анализ компании

Финансовый анализ компании Акции. Облигации

Акции. Облигации