- Профессия бухгалтер

Содержание

- 2. Бухгалтерский учет как комплекс научных категорий, как счетоведение позволяет выявить и оценить суть практической деятельности любой

- 4. Экскурс в мировую историю бухгалтерского учета Точно сказать, когда возник учет и отмечать этот день -

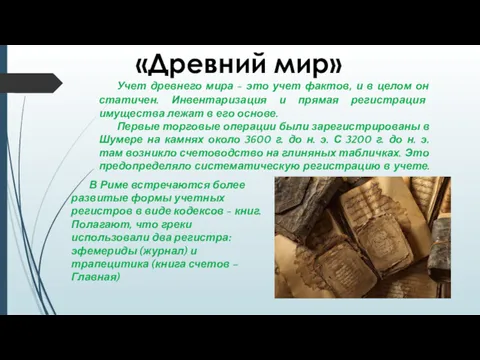

- 5. Учет древнего мира - это учет фактов, и в целом он статичен. Инвентаризация и прямая регистрация

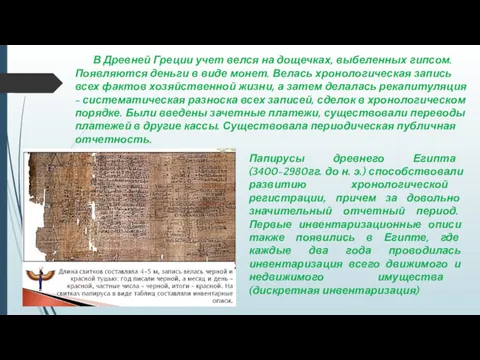

- 6. В Древней Греции учет велся на дощечках, выбеленных гипсом. Появляются деньги в виде монет. Велась хронологическая

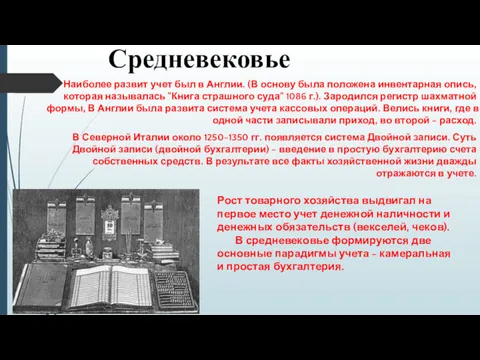

- 7. Наиболее развит учет был в Англии. (В основу была положена инвентарная опись, которая называлась "Книга страшного

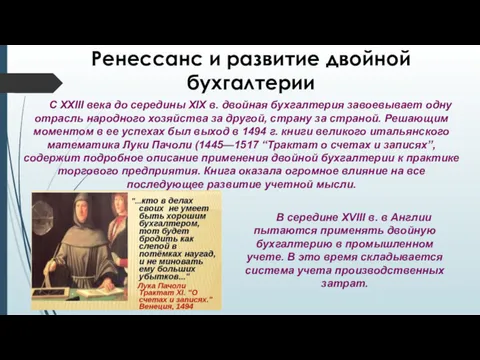

- 8. С XXIII века до середины XIX в. двойная бухгалтерия завоевывает одну отрасль народного хозяйства за другой,

- 9. Отмена крепостного права и развитие капитализма явились мощным стимулом бухгалтерской мысли в России. В своем развитии

- 10. Павел Иванович Рейнбот (1839 - 1916), строго следуя принятой парадигме, сводил предмет бухгалтерского учета к изменениям

- 11. История бухгалтерского учета в СССР органически продолжила традиции старой дореволюционной России, а зачатки нового учета можно

- 12. Николай Александрович Блатов -сторонник обучения от счета к балансу. Из наследия Блатова следует выделить данную им

- 13. Изменения в экономической системе Российской Федерации привели к изменению в деятельности предприятий, которое должно было найти

- 14. Россия начала свое движение с точки более высокого развития и большего уровня регулирования . Прогресс России

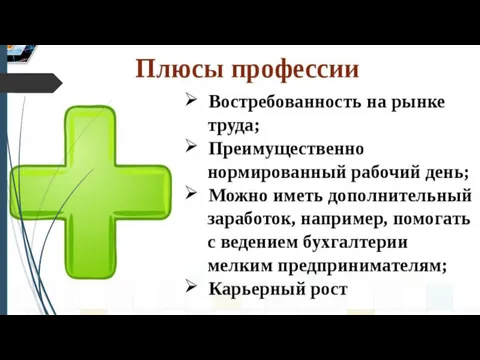

- 15. Сейчас престижность бухгалтерской профессии резко повысилась, о чем свидетельствует устойчивый спрос на высококвалифицированных бухгалтеров на рынке

- 16. По областям профессиональной деятельности различаются специализации бухгалтерской работы: финансовый учет; управленческий учет; налоговый учет; бюджетный учет;

- 18. Профессиональный бухгалтер — новое явление в нашей стране. Необходимость подготовки и аттестации профессиональных бухгалтеров закреплена в

- 21. Итак, обобщив данную информацию в заключении хотелось бы сказать, что история бухгалтерского учета написана не столько

- 25. Скачать презентацию

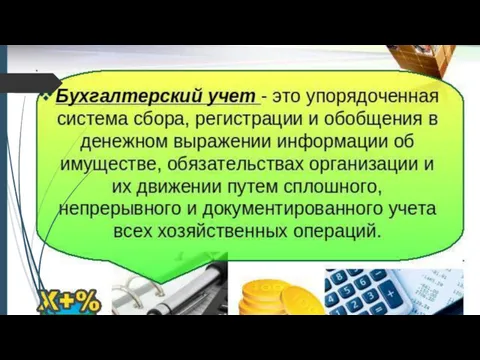

Бухгалтерский учет как комплекс научных категорий, как счетоведение позволяет выявить и

Бухгалтерский учет как комплекс научных категорий, как счетоведение позволяет выявить и

Экскурс в мировую историю бухгалтерского учета

Точно сказать, когда возник учет и

Экскурс в мировую историю бухгалтерского учета

Точно сказать, когда возник учет и

Учет древнего мира - это учет фактов, и в целом он

Учет древнего мира - это учет фактов, и в целом он

В Древней Греции учет велся на дощечках, выбеленных гипсом. Появляются деньги

В Древней Греции учет велся на дощечках, выбеленных гипсом. Появляются деньги

Наиболее развит учет был в Англии. (В основу была положена инвентарная

Наиболее развит учет был в Англии. (В основу была положена инвентарная

С XXIII века до середины XIX в. двойная бухгалтерия завоевывает одну

С XXIII века до середины XIX в. двойная бухгалтерия завоевывает одну

Отмена крепостного права и развитие капитализма явились мощным стимулом бухгалтерской мысли

Отмена крепостного права и развитие капитализма явились мощным стимулом бухгалтерской мысли

Павел Иванович Рейнбот (1839 - 1916), строго следуя принятой парадигме, сводил

Павел Иванович Рейнбот (1839 - 1916), строго следуя принятой парадигме, сводил

История бухгалтерского учета в СССР органически продолжила традиции старой дореволюционной России,

История бухгалтерского учета в СССР органически продолжила традиции старой дореволюционной России,

Николай Александрович Блатов -сторонник обучения от счета к балансу. Из наследия

Николай Александрович Блатов -сторонник обучения от счета к балансу. Из наследия

Изменения в экономической системе Российской Федерации привели к изменению в деятельности

Изменения в экономической системе Российской Федерации привели к изменению в деятельности

Россия начала свое движение с точки более высокого развития и большего

Россия начала свое движение с точки более высокого развития и большего

Сейчас престижность бухгалтерской профессии резко повысилась, о чем свидетельствует устойчивый спрос

Сейчас престижность бухгалтерской профессии резко повысилась, о чем свидетельствует устойчивый спрос

По областям профессиональной деятельности различаются специализации бухгалтерской работы:

финансовый учет;

управленческий учет;

налоговый учет;

бюджетный

По областям профессиональной деятельности различаются специализации бухгалтерской работы:

финансовый учет;

управленческий учет;

налоговый учет;

бюджетный

Профессиональный бухгалтер — новое явление в нашей стране. Необходимость подготовки и

Профессиональный бухгалтер — новое явление в нашей стране. Необходимость подготовки и

Итак, обобщив данную информацию в заключении хотелось бы сказать, что история

Итак, обобщив данную информацию в заключении хотелось бы сказать, что история

ЭКВАЙРИНГ Новый инструмент управления продажами

ЭКВАЙРИНГ Новый инструмент управления продажами Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Основы анализа финансовой отчетности

Основы анализа финансовой отчетности Текущие и капитальные расходы бюджета

Текущие и капитальные расходы бюджета Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Понятие и функции финансов. Тема 1

Понятие и функции финансов. Тема 1 Англо-американская система бухгалтерского учета

Англо-американская система бухгалтерского учета Liquidated damages in Russian contract law

Liquidated damages in Russian contract law Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Участники страховых отношений

Участники страховых отношений 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Привлечение банком средств предприятий

Привлечение банком средств предприятий Кредит наличными. Преимущества оформления кредитов в Альфа-Банке

Кредит наличными. Преимущества оформления кредитов в Альфа-Банке Концептуальні основи оподаткування

Концептуальні основи оподаткування Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Учет денежных средств в аптеках

Учет денежных средств в аптеках Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.) Органы, осуществляющие финансовую деятельность в РФ

Органы, осуществляющие финансовую деятельность в РФ Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Гранты

Гранты ТСущность, функции и основные задачи инвестиционного анализа

ТСущность, функции и основные задачи инвестиционного анализа Группа всемирного банка

Группа всемирного банка Какие вклады являются застрахованными

Какие вклады являются застрахованными Қазақстанның қазіргі уақытта сыртқы қарызы қанша

Қазақстанның қазіргі уақытта сыртқы қарызы қанша Модели и методы оценки облигаций

Модели и методы оценки облигаций Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році

Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат