- Понятие бухгалтерского учёта

Содержание

- 2. ЧТО ТАКОЕ УЧЁТ И ЗАЧЕМ ОН НУЖЕН? Основы бухгалтерского учёта

- 3. Учёт фиксация фактов, явлений, событий в жизни общества в области экономики и социальной сфере.

- 4. Бухгалтерский учёт упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах

- 5. Бухгалтерский учёт упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах

- 6. Фра Лука Бартоломео де Пачоли Итальянский математик, основоположник современных принципов бухгалтерии Крупнейший европейский алгебраист XV века

- 7. СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЁТА

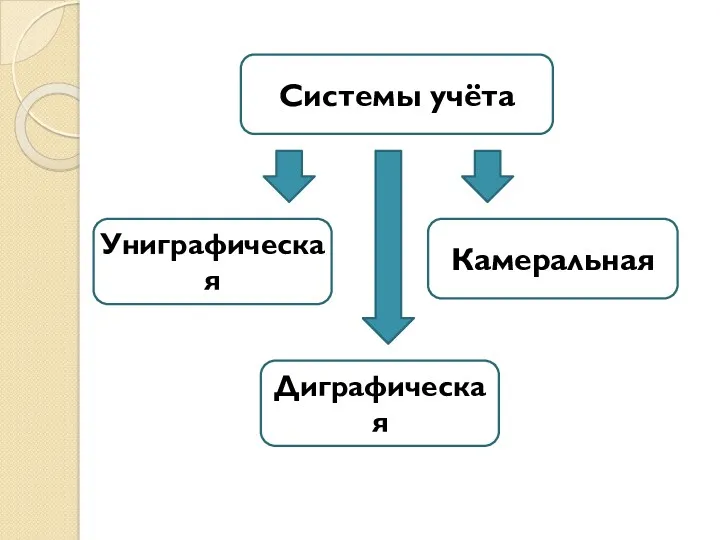

- 8. Системы учёта Униграфическая Камеральная Диграфическая

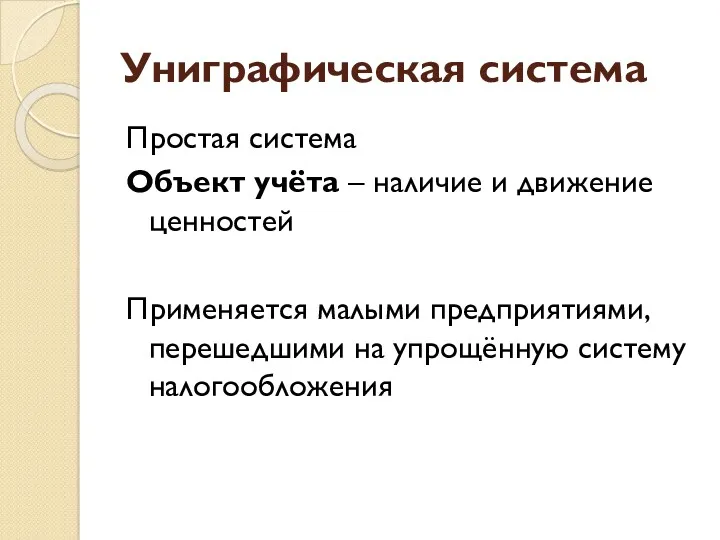

- 9. Униграфическая система Простая система Объект учёта – наличие и движение ценностей Применяется малыми предприятиями, перешедшими на

- 10. Камеральная система Сметная, бюджетная система Учитывается выполнение сметы доходов и расходов Применяется в бюджетных организациях, не

- 11. Диграфическая система Двойная система Все факты хозяйственной жизни фиксируются дважды в одинаковой сумме Применяется во всех

- 12. ЗАДАЧИ И ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЁТА

- 13. Задачи бухгалтерского учёта Формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой

- 14. Задачи бухгалтерского учёта Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением

- 15. Задачи бухгалтерского учёта Предотвращение отрицательных результатов хозяйственной деятельности организации

- 16. Предмет бухгалтерского учёта Средства организации, их состояние и использование, а также источники их образования

- 17. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЁТА В РОССИИ

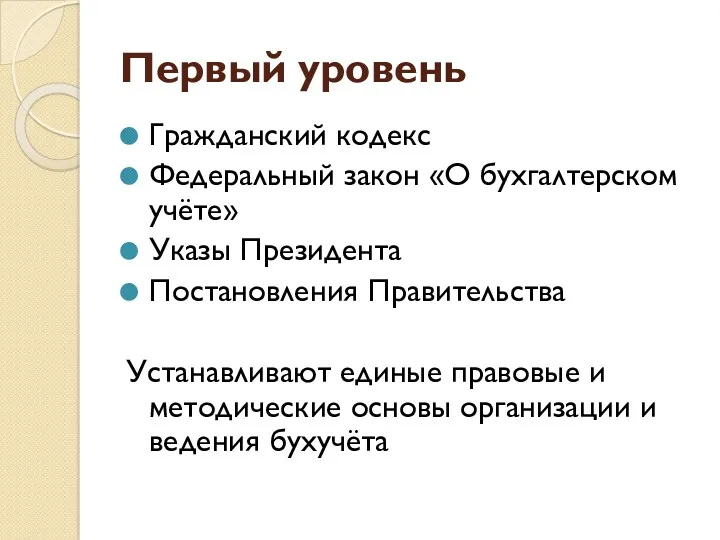

- 18. Первый уровень Гражданский кодекс Федеральный закон «О бухгалтерском учёте» Указы Президента Постановления Правительства Устанавливают единые правовые

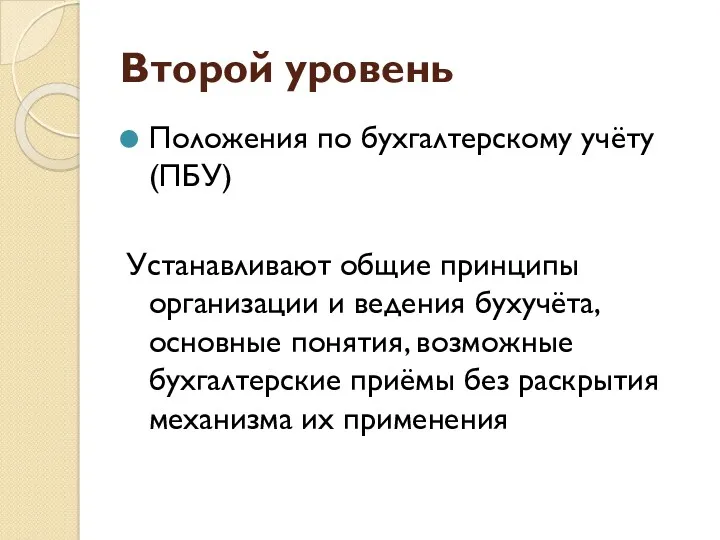

- 19. Второй уровень Положения по бухгалтерскому учёту (ПБУ) Устанавливают общие принципы организации и ведения бухучёта, основные понятия,

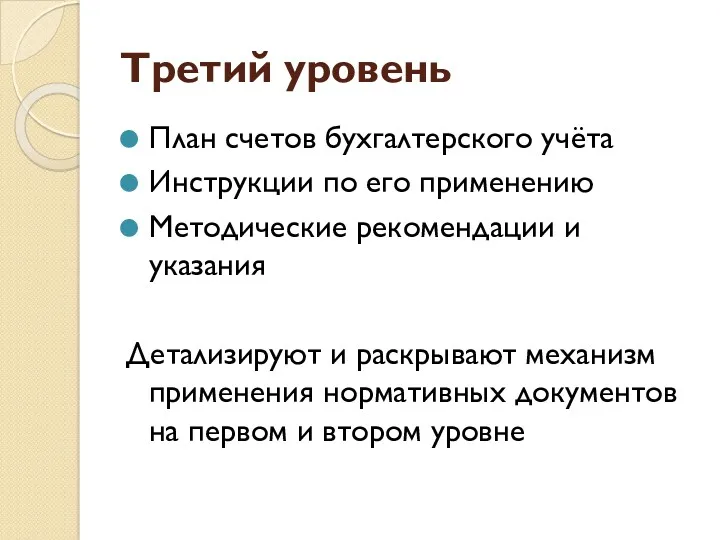

- 20. Третий уровень План счетов бухгалтерского учёта Инструкции по его применению Методические рекомендации и указания Детализируют и

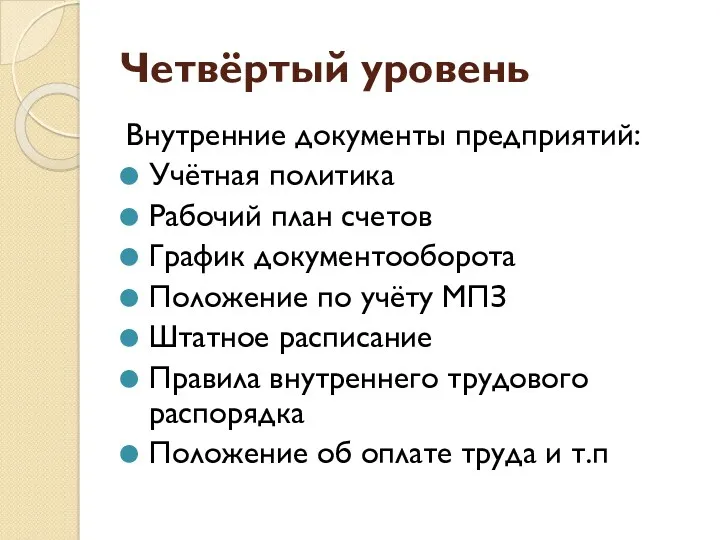

- 21. Четвёртый уровень Внутренние документы предприятий: Учётная политика Рабочий план счетов График документооборота Положение по учёту МПЗ

- 23. Скачать презентацию

ЧТО ТАКОЕ УЧЁТ И ЗАЧЕМ ОН НУЖЕН?

Основы бухгалтерского учёта

ЧТО ТАКОЕ УЧЁТ И ЗАЧЕМ ОН НУЖЕН?

Основы бухгалтерского учёта

Учёт

фиксация фактов, явлений, событий в жизни общества в области экономики и

Учёт

фиксация фактов, явлений, событий в жизни общества в области экономики и

Бухгалтерский учёт

упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях

Бухгалтерский учёт

упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях

Бухгалтерский учёт

упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях

Бухгалтерский учёт

упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях

Фра Лука Бартоломео де Пачоли

Итальянский математик, основоположник современных принципов бухгалтерии

Крупнейший европейский

Фра Лука Бартоломео де Пачоли

Итальянский математик, основоположник современных принципов бухгалтерии

Крупнейший европейский

СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЁТА

СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЁТА

Системы учёта

Униграфическая

Камеральная

Диграфическая

Системы учёта

Униграфическая

Камеральная

Диграфическая

Униграфическая система

Простая система

Объект учёта – наличие и движение ценностей

Применяется малыми предприятиями,

Униграфическая система

Простая система

Объект учёта – наличие и движение ценностей

Применяется малыми предприятиями,

Камеральная система

Сметная, бюджетная система

Учитывается выполнение сметы доходов и расходов

Применяется в бюджетных

Камеральная система

Сметная, бюджетная система

Учитывается выполнение сметы доходов и расходов

Применяется в бюджетных

Диграфическая система

Двойная система

Все факты хозяйственной жизни фиксируются дважды в одинаковой сумме

Применяется

Диграфическая система

Двойная система

Все факты хозяйственной жизни фиксируются дважды в одинаковой сумме

Применяется

ЗАДАЧИ И ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЁТА

ЗАДАЧИ И ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЁТА

Задачи бухгалтерского учёта

Формирование полной и достоверной информации о деятельности организации и

Задачи бухгалтерского учёта

Формирование полной и достоверной информации о деятельности организации и

Задачи бухгалтерского учёта

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности

Задачи бухгалтерского учёта

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности

Задачи бухгалтерского учёта

Предотвращение отрицательных результатов хозяйственной деятельности организации

Задачи бухгалтерского учёта

Предотвращение отрицательных результатов хозяйственной деятельности организации

Предмет бухгалтерского учёта

Средства организации, их состояние и использование, а также источники

Предмет бухгалтерского учёта

Средства организации, их состояние и использование, а также источники

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЁТА В РОССИИ

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЁТА В РОССИИ

Первый уровень

Гражданский кодекс

Федеральный закон «О бухгалтерском учёте»

Указы Президента

Постановления Правительства

Устанавливают единые правовые

Первый уровень

Гражданский кодекс

Федеральный закон «О бухгалтерском учёте»

Указы Президента

Постановления Правительства

Устанавливают единые правовые

Второй уровень

Положения по бухгалтерскому учёту (ПБУ)

Устанавливают общие принципы организации и ведения

Второй уровень

Положения по бухгалтерскому учёту (ПБУ)

Устанавливают общие принципы организации и ведения

Третий уровень

План счетов бухгалтерского учёта

Инструкции по его применению

Методические рекомендации и указания

Детализируют

Третий уровень

План счетов бухгалтерского учёта

Инструкции по его применению

Методические рекомендации и указания

Детализируют

Четвёртый уровень

Внутренние документы предприятий:

Учётная политика

Рабочий план счетов

График документооборота

Положение по учёту МПЗ

Штатное

Четвёртый уровень

Внутренние документы предприятий:

Учётная политика

Рабочий план счетов

График документооборота

Положение по учёту МПЗ

Штатное

Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Себестоимость продукции (работ, услуг)

Себестоимость продукции (работ, услуг) Nobel Peace Prize

Nobel Peace Prize Финансовый результат деятельности организации

Финансовый результат деятельности организации Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ

Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ Планирование проекта

Планирование проекта Продукты и услуги ПАО АК БАРС Банк

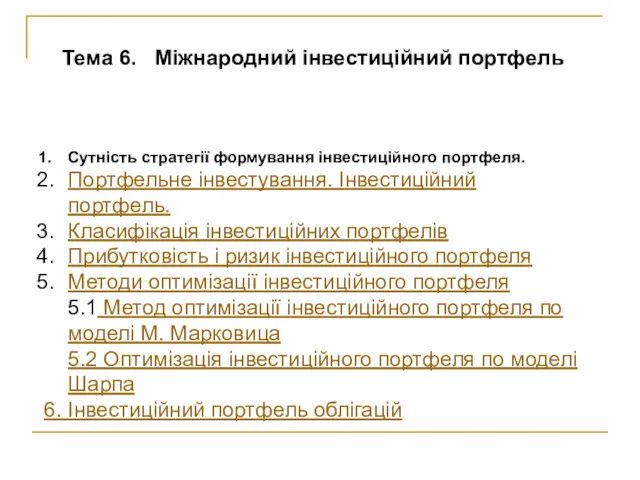

Продукты и услуги ПАО АК БАРС Банк Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Оптимізація грошових потоків

Оптимізація грошових потоків Страхование ответсвенности

Страхование ответсвенности Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией История Российского рубля

История Российского рубля НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом

Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом Бухгалтерский учет в кредитных организациях. (Тема 1)

Бухгалтерский учет в кредитных организациях. (Тема 1) Новации нормативного правового регулирования казначейского сопровождения в 2020 году

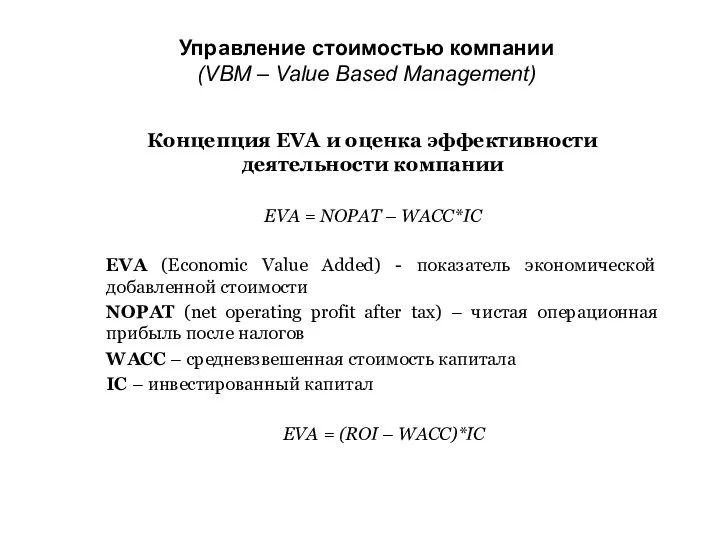

Новации нормативного правового регулирования казначейского сопровождения в 2020 году Управление стоимостью компании

Управление стоимостью компании Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Кому подходит новый режим?

Кому подходит новый режим? ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ

ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ The theory of exchange rate determination

The theory of exchange rate determination Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Акцизний податок

Акцизний податок Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Оборотные средства предприятия

Оборотные средства предприятия