- Акцизний податок

Содержание

- 2. РОЗДІЛ VІ. АКЦИЗНИЙ ПОДАТОК(2) Стаття 221. Особливості обчислення податку з тютюнових виробів Стаття 222. Порядок і

- 3. РОЗДІЛ VІ.АКЦИЗНИЙ ПОДАТОК Основна мета: наближення законодавства України, в частині оподаткування акцизами, до норм і стандартів

- 4. АКЦИЗНИЙ ПОДАТОК Впровадження міжнародного досвіду, наближення ставок і механізму стягнення акцизного збору до вимог законодавства ЄС

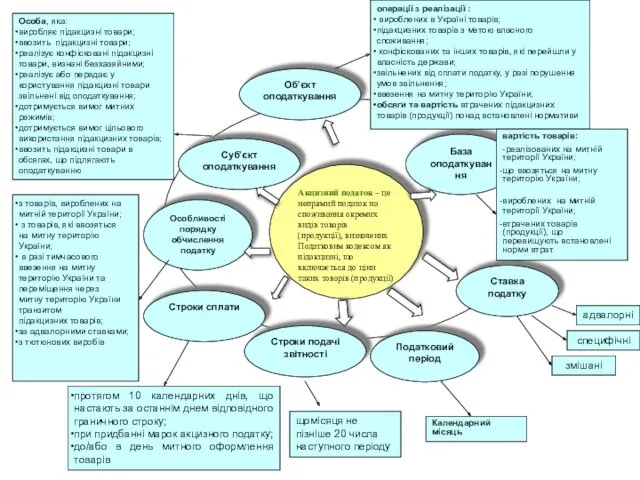

- 5. Акцизний податок – це непрямий податок на споживання окремих видів товарів (продукції), визначених Податковим кодексом як

- 6. ПІДАКЦИЗНІ ТОВАРИ спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво тютюнові вироби, тютюн та промислові

- 7. ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ - є специфічною категорією, яка використовується для визначення сукупності суб’єктів господарювання та фізичних

- 8. ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ: операції з реалізації вироблених в Україні підакцизних товарів (продукції) операції з реалізації

- 9. ВИДИ СТАВОК АКЦИЗНОГО ПОДАТКУ Адвалорні ставки Специфічні ставки Адвалорні та специфічні одночасно (змішані) Встановлюють у відсотках

- 10. Терміни сплати акцизного податку

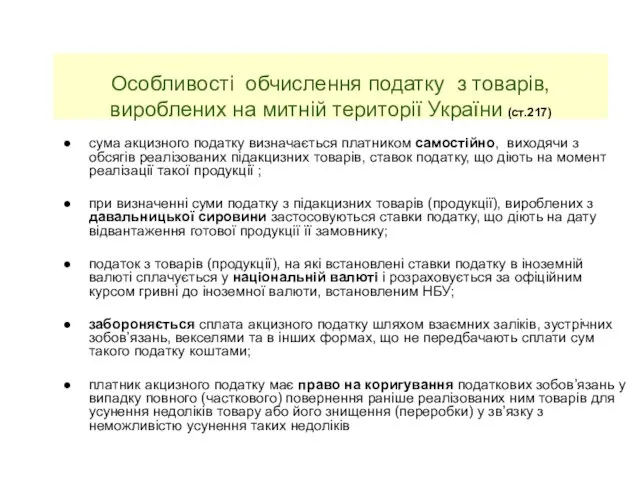

- 11. Особливості обчислення податку з товарів, вироблених на митній території України (ст.217) сума акцизного податку визначається платником

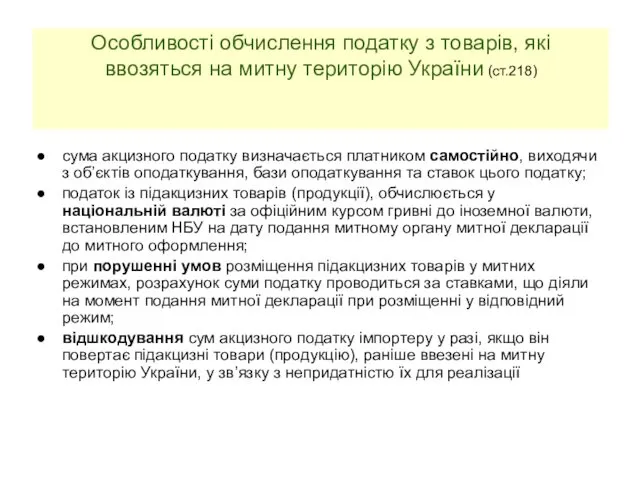

- 12. Особливості обчислення податку з товарів, які ввозяться на митну територію України (ст.218) сума акцизного податку визначається

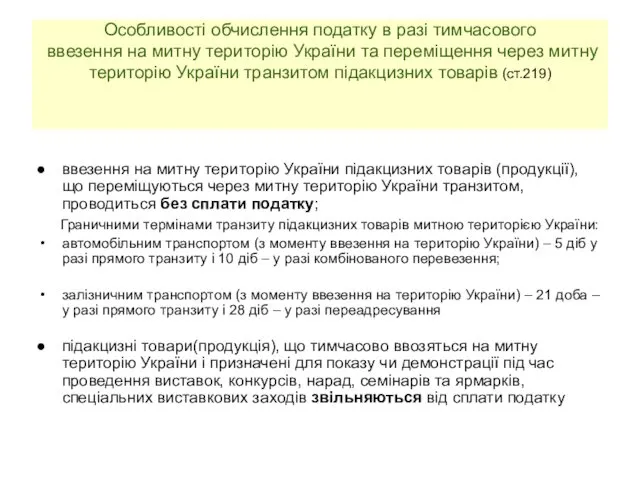

- 13. Особливості обчислення податку в разі тимчасового ввезення на митну територію України та переміщення через митну територію

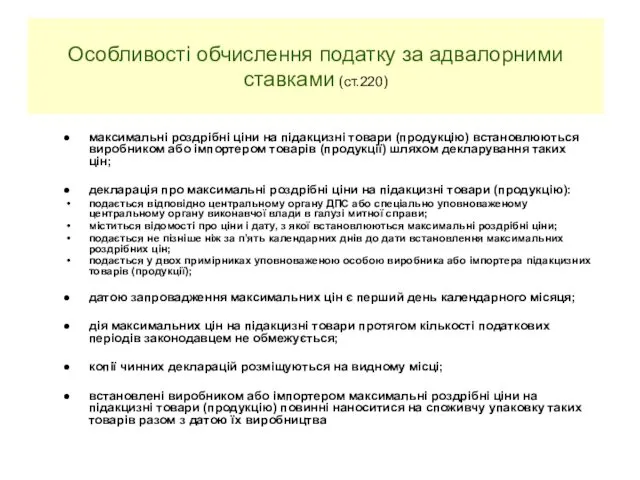

- 14. Особливості обчислення податку за адвалорними ставками (ст.220) максимальні роздрібні ціни на підакцизні товари (продукцію) встановлюються виробником

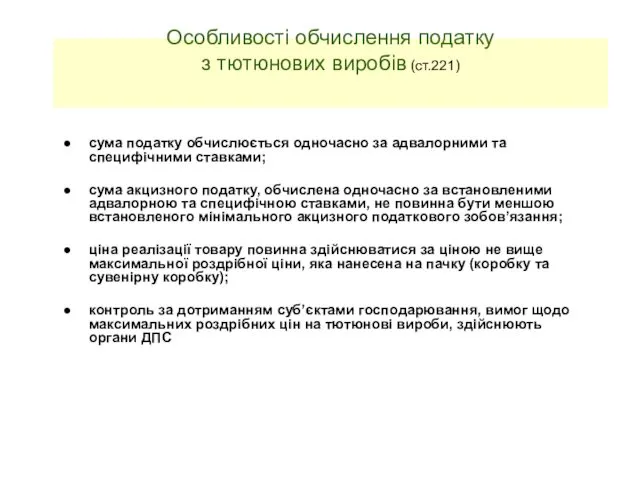

- 15. Особливості обчислення податку з тютюнових виробів (ст.221) сума податку обчислюється одночасно за адвалорними та специфічними ставками;

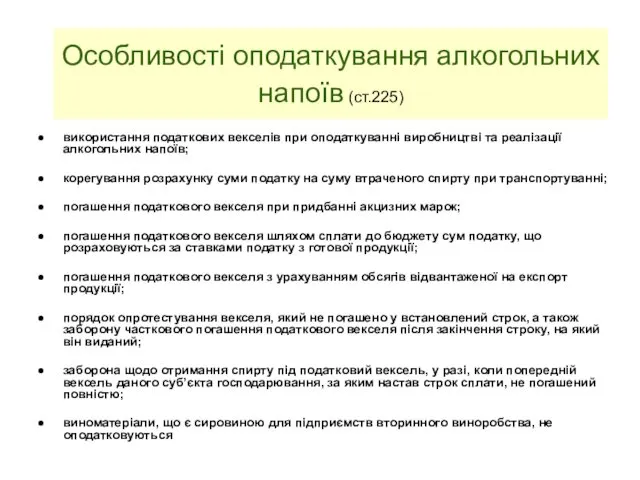

- 16. Особливості оподаткування алкогольних напоїв (ст.225) використання податкових векселів при оподаткуванні виробництві та реалізації алкогольних напоїв; корегування

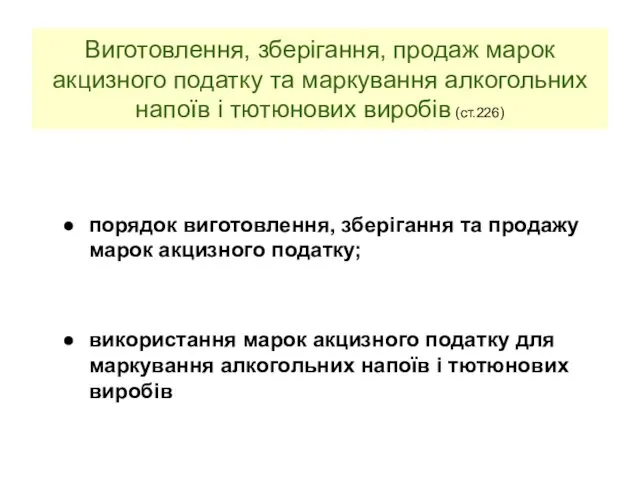

- 17. Виготовлення, зберігання, продаж марок акцизного податку та маркування алкогольних напоїв і тютюнових виробів (ст.226) порядок виготовлення,

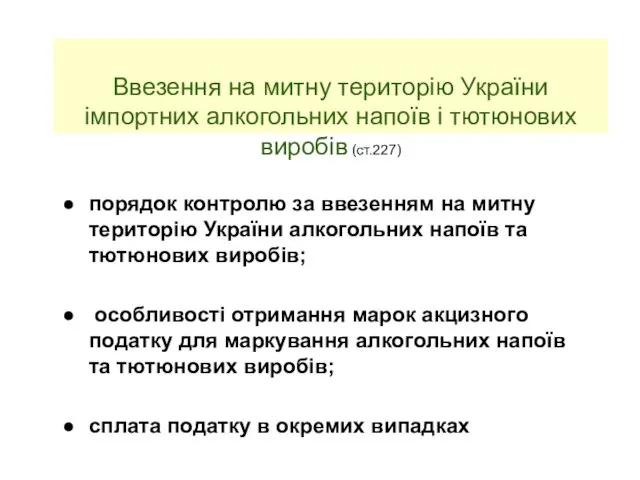

- 18. Ввезення на митну територію України імпортних алкогольних напоїв і тютюнових виробів (ст.227) порядок контролю за ввезенням

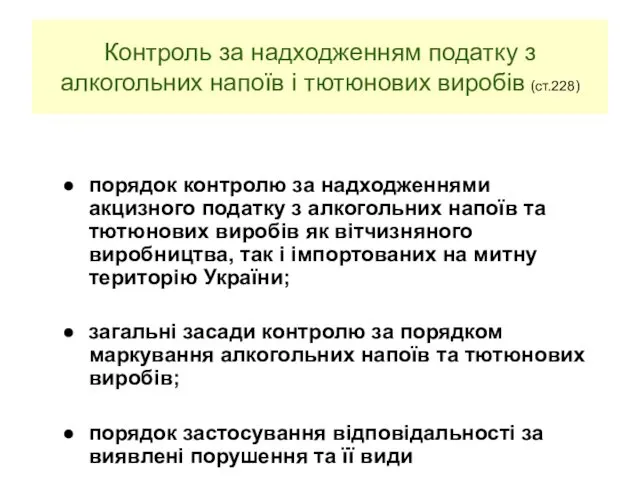

- 19. Контроль за надходженням податку з алкогольних напоїв і тютюнових виробів (ст.228) порядок контролю за надходженнями акцизного

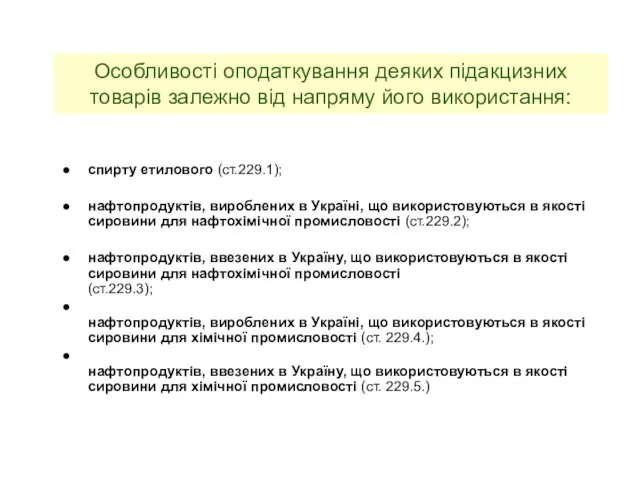

- 20. Особливості оподаткування деяких підакцизних товарів залежно від напряму його використання: спирту етилового (ст.229.1); нафтопродуктів, вироблених в

- 22. Скачать презентацию

РОЗДІЛ VІ. АКЦИЗНИЙ ПОДАТОК(2)

Стаття 221. Особливості обчислення податку з тютюнових виробів

Стаття

РОЗДІЛ VІ. АКЦИЗНИЙ ПОДАТОК(2)

Стаття 221. Особливості обчислення податку з тютюнових виробів

Стаття

РОЗДІЛ VІ.АКЦИЗНИЙ ПОДАТОК

Основна мета:

наближення законодавства України, в частині оподаткування акцизами,

РОЗДІЛ VІ.АКЦИЗНИЙ ПОДАТОК

Основна мета:

наближення законодавства України, в частині оподаткування акцизами,

АКЦИЗНИЙ ПОДАТОК

Впровадження міжнародного досвіду, наближення ставок і механізму стягнення акцизного збору

АКЦИЗНИЙ ПОДАТОК

Впровадження міжнародного досвіду, наближення ставок і механізму стягнення акцизного збору

Акцизний податок – це непрямий податок на споживання окремих видів товарів

Акцизний податок – це непрямий податок на споживання окремих видів товарів

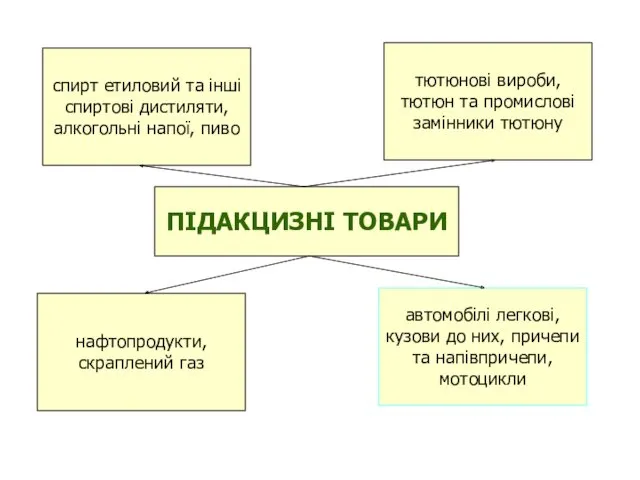

ПІДАКЦИЗНІ ТОВАРИ

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво

тютюнові вироби,

ПІДАКЦИЗНІ ТОВАРИ

спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво

тютюнові вироби,

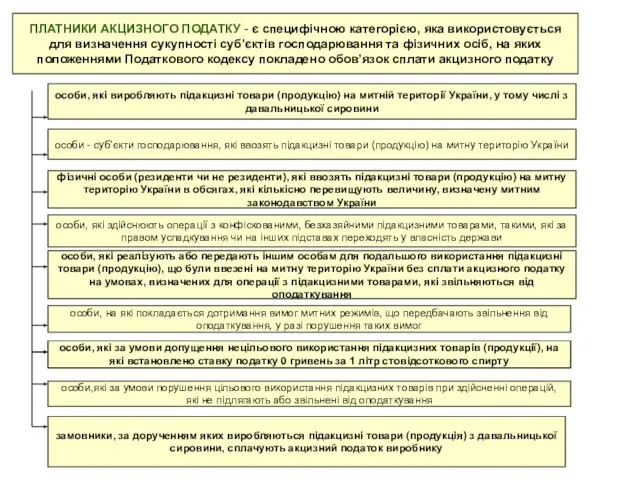

ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ - є специфічною категорією, яка використовується для визначення

ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ - є специфічною категорією, яка використовується для визначення

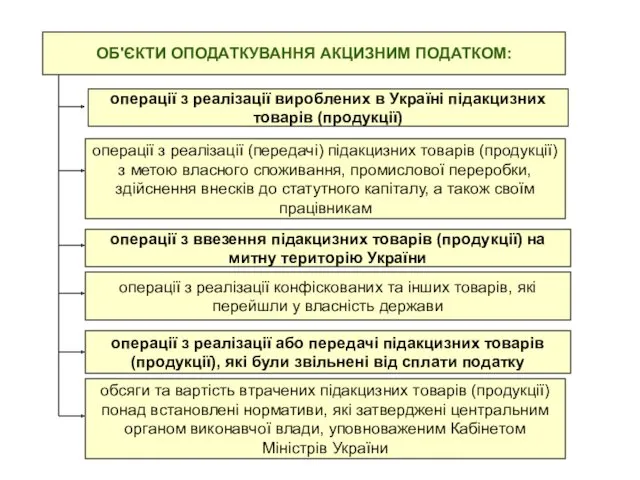

ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ:

операції з реалізації вироблених в Україні підакцизних товарів

ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ:

операції з реалізації вироблених в Україні підакцизних товарів

ВИДИ СТАВОК АКЦИЗНОГО ПОДАТКУ

Адвалорні ставки

Специфічні ставки

Адвалорні та специфічні одночасно (змішані)

Встановлюють

ВИДИ СТАВОК АКЦИЗНОГО ПОДАТКУ

Адвалорні ставки

Специфічні ставки

Адвалорні та специфічні одночасно (змішані)

Встановлюють

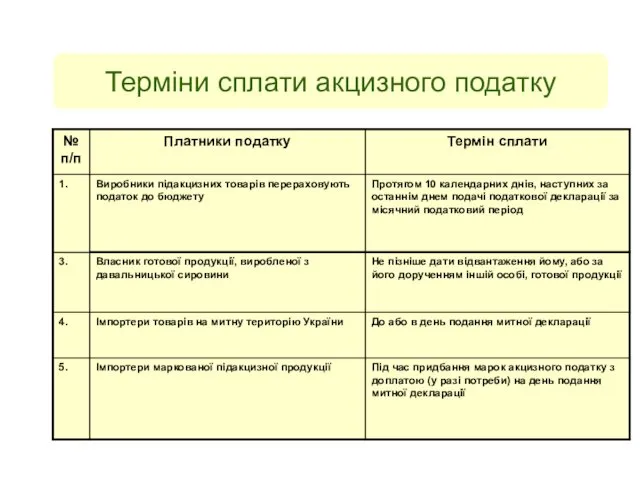

Терміни сплати акцизного податку

Терміни сплати акцизного податку

Особливості обчислення податку з товарів, вироблених на митній території України (ст.217)

сума

Особливості обчислення податку з товарів, вироблених на митній території України (ст.217)

сума

Особливості обчислення податку з товарів, які ввозяться на митну територію України

Особливості обчислення податку з товарів, які ввозяться на митну територію України

Особливості обчислення податку в разі тимчасового

ввезення на митну територію України

Особливості обчислення податку в разі тимчасового ввезення на митну територію України

Особливості обчислення податку за адвалорними ставками (ст.220)

максимальні роздрібні ціни на підакцизні

Особливості обчислення податку за адвалорними ставками (ст.220)

максимальні роздрібні ціни на підакцизні

Особливості обчислення податку

з тютюнових виробів (ст.221)

сума податку обчислюється одночасно за

Особливості обчислення податку

з тютюнових виробів (ст.221)

сума податку обчислюється одночасно за

Особливості оподаткування алкогольних напоїв (ст.225)

використання податкових векселів при оподаткуванні виробництві

Особливості оподаткування алкогольних напоїв (ст.225)

використання податкових векселів при оподаткуванні виробництві

Виготовлення, зберігання, продаж марок

акцизного податку та маркування алкогольних напоїв і

Виготовлення, зберігання, продаж марок акцизного податку та маркування алкогольних напоїв і

Ввезення на митну територію України імпортних алкогольних напоїв і тютюнових виробів

Ввезення на митну територію України імпортних алкогольних напоїв і тютюнових виробів

Контроль за надходженням податку з алкогольних напоїв і тютюнових виробів (ст.228)

порядок

Контроль за надходженням податку з алкогольних напоїв і тютюнових виробів (ст.228)

порядок

Особливості оподаткування деяких підакцизних товарів залежно від напряму його використання:

спирту етилового

Особливості оподаткування деяких підакцизних товарів залежно від напряму його використання:

спирту етилового

Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Финансовая политика

Финансовая политика Себестоимость создания фитостен

Себестоимость создания фитостен Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Ежемесячные денежные компенсации военнослужащим и членам их семей

Ежемесячные денежные компенсации военнослужащим и членам их семей Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Основы бухгалтерского учета

Основы бухгалтерского учета Почта Банк. Web-анкета и E-commerce

Почта Банк. Web-анкета и E-commerce Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Теоретические основы налогообложения

Теоретические основы налогообложения Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Характеристика и виды налогов

Характеристика и виды налогов Финансы и кредит

Финансы и кредит Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Школьная карта. Для родителей

Школьная карта. Для родителей Международные экономические организации в системе МЭО

Международные экономические организации в системе МЭО “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Операції банків з цінними паперами

Операції банків з цінними паперами Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово

Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств