- Подготовка информации для оценки эффективности

Содержание

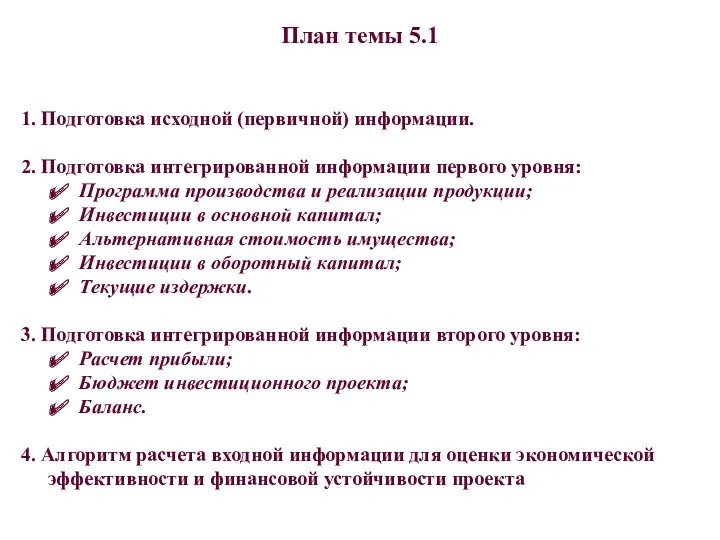

- 2. План темы 5.1 1. Подготовка исходной (первичной) информации. 2. Подготовка интегрированной информации первого уровня: Программа производства

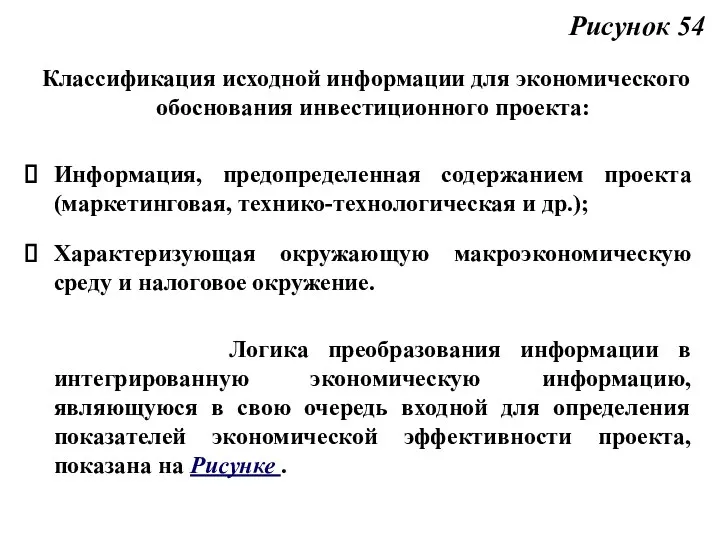

- 3. Рисунок 54 Классификация исходной информации для экономического обоснования инвестиционного проекта: Информация, предопределенная содержанием проекта (маркетинговая, технико-технологическая

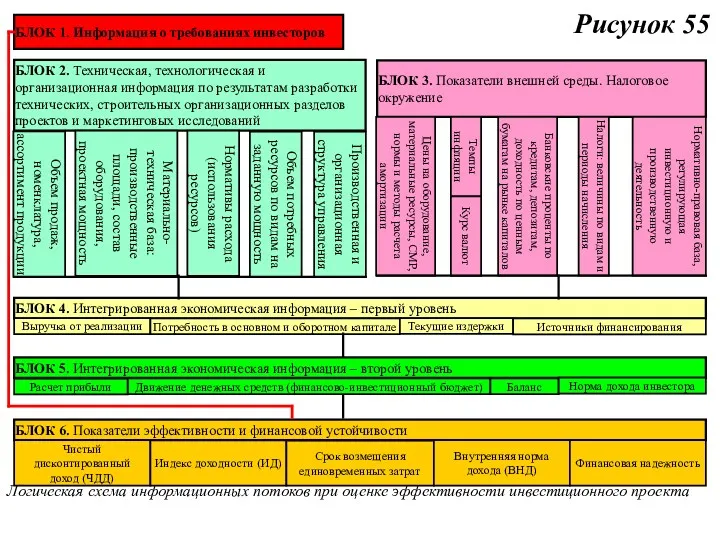

- 4. Рисунок 55 Логическая схема информационных потоков при оценке эффективности инвестиционного проекта БЛОК 2. Техническая, технологическая и

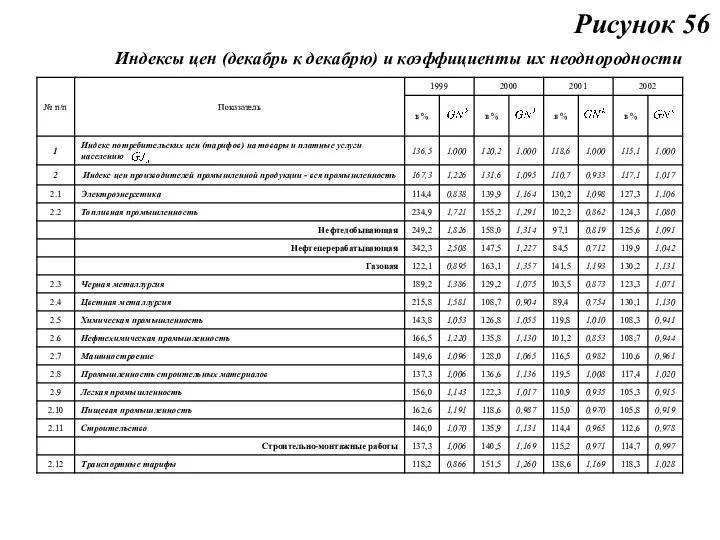

- 5. Индексы цен (декабрь к декабрю) и коэффициенты их неоднородности Рисунок 56

- 6. Рисунок 57 БЛОК 3. Налоговое окружение В расчетах финансово-экономических показателей должны быть: 1) учтены наиболее значимые

- 7. Рисунок 58 Сущность подготовки интегрированной экономической информации Суть подготовки интегрированной экономической информации сводится к преобразованию по

- 8. Рисунок 59 БЛОК 4. Интегрированная экономическая информация-первый уровень 1. Программа производства и реализации продукции В производственной

- 9. Рисунок 60 БЛОК 4. Интегрированная экономическая информация-первый уровень 2. Потребность в основном и оборотном капитале Инвестиционные

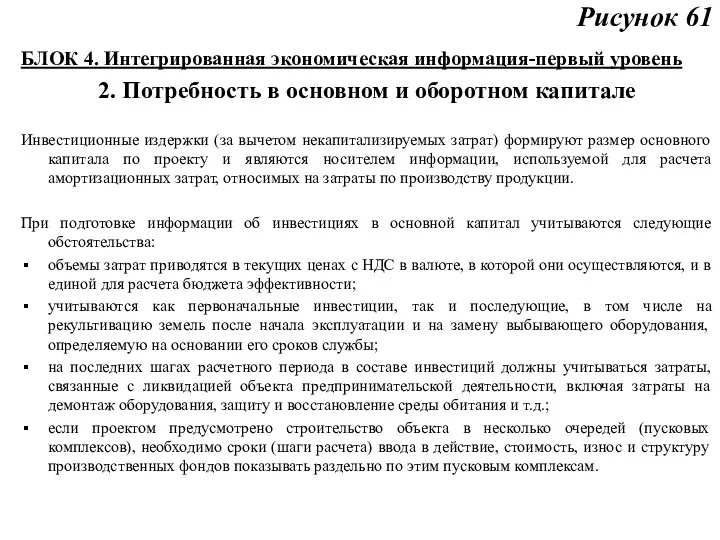

- 10. Рисунок 61 БЛОК 4. Интегрированная экономическая информация-первый уровень 2. Потребность в основном и оборотном капитале Инвестиционные

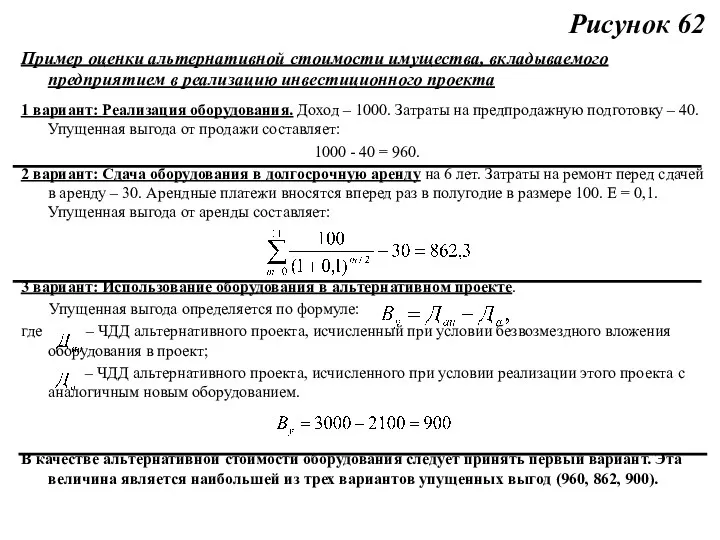

- 11. Рисунок 62 Пример оценки альтернативной стоимости имущества, вкладываемого предприятием в реализацию инвестиционного проекта 1 вариант: Реализация

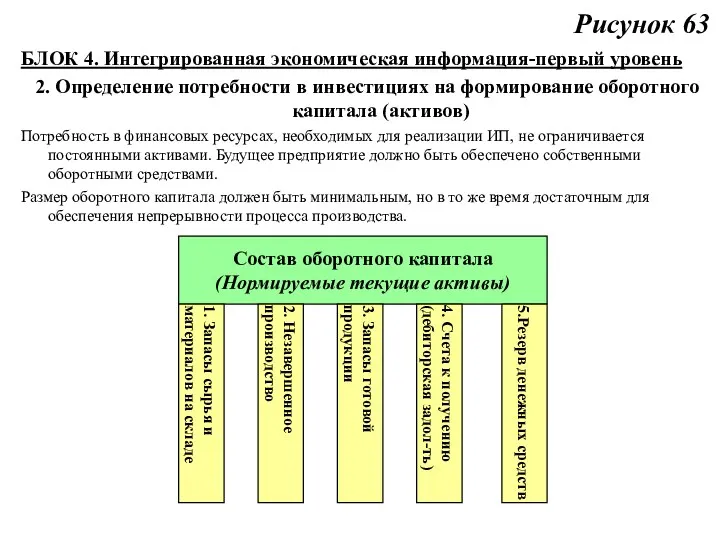

- 12. Рисунок 63 БЛОК 4. Интегрированная экономическая информация-первый уровень 2. Определение потребности в инвестициях на формирование оборотного

- 13. Рисунок 64 БЛОК 4. Интегрированная экономическая информация-первый уровень Источники формирования оборотного капитала Устойчивые текущие Собственный капитал

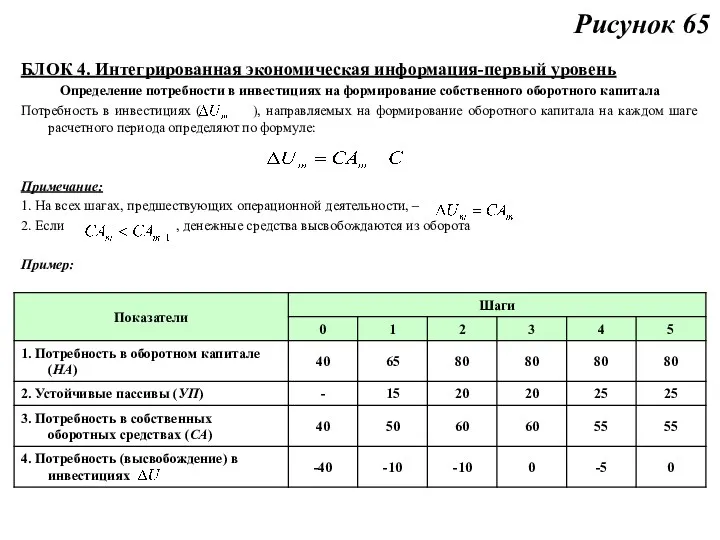

- 14. Рисунок 65 БЛОК 4. Интегрированная экономическая информация-первый уровень Определение потребности в инвестициях на формирование собственного оборотного

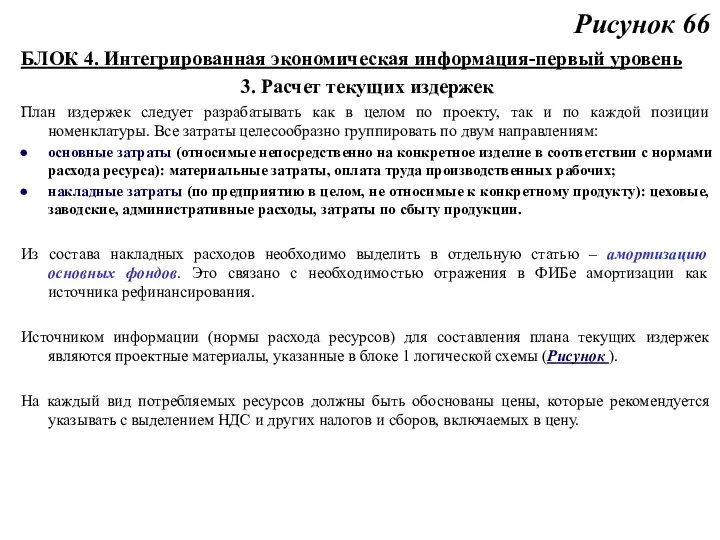

- 15. Рисунок 66 БЛОК 4. Интегрированная экономическая информация-первый уровень 3. Расчет текущих издержек План издержек следует разрабатывать

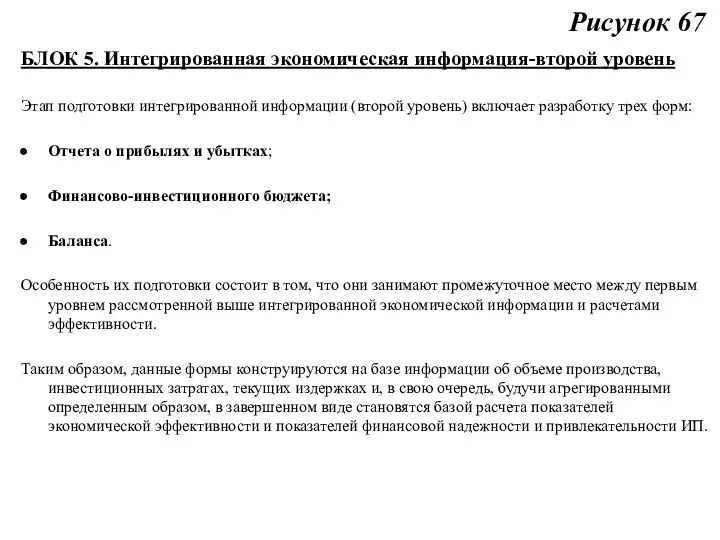

- 16. Рисунок 67 БЛОК 5. Интегрированная экономическая информация-второй уровень Этап подготовки интегрированной информации (второй уровень) включает разработку

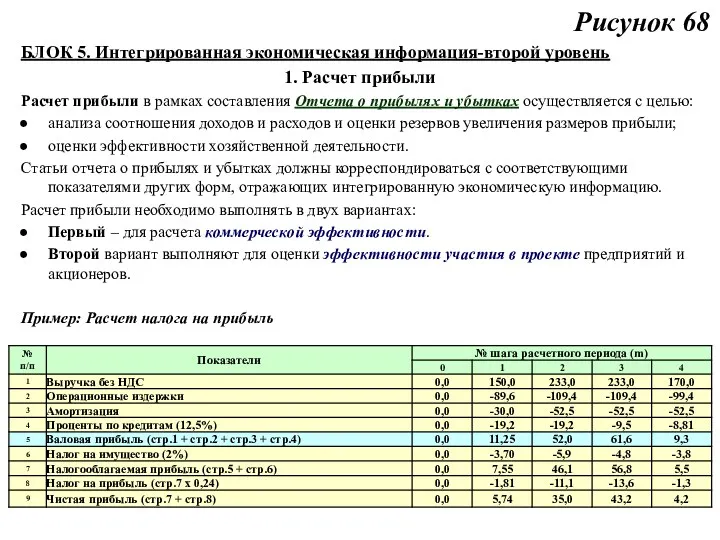

- 17. Рисунок 68 БЛОК 5. Интегрированная экономическая информация-второй уровень 1. Расчет прибыли Расчет прибыли в рамках составления

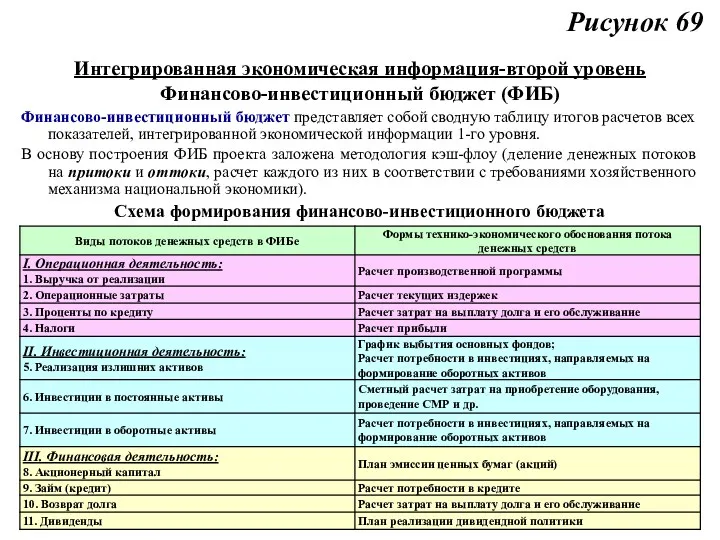

- 18. Рисунок 69 Интегрированная экономическая информация-второй уровень Финансово-инвестиционный бюджет (ФИБ) Финансово-инвестиционный бюджет представляет собой сводную таблицу итогов

- 19. Рисунок 70 Интегрированная экономическая информация-второй уровень Финансово-инвестиционный бюджет (ФИБ) 1. Определение потребности в капитале 2. Выработка

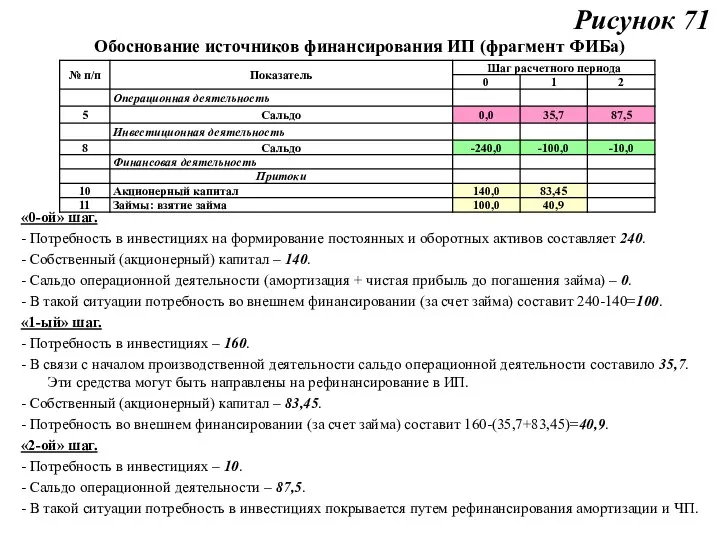

- 20. Рисунок 71 Обоснование источников финансирования ИП (фрагмент ФИБа) «0-ой» шаг. - Потребность в инвестициях на формирование

- 21. Пример сбалансирования денежных потоков ФИБа (фрагмент расчета) Рисунок 72

- 22. БЛОК 5. Интегрированная экономическая информация-второй уровень 2. Баланс В отличие от формы отчета о прибылях и

- 23. Логическая модель отражения элементов чистого дохода в ФИБ и балансе Рисунок 74

- 24. Модель отражения чистого дохода при его рефинансировании и выплате Рисунок 75

- 25. Алгоритм расчета экономической эффективности и финансовой надежности проекта Рисунок 76

- 26. ТЕМА 5.2 Оценка эффективности инвестиционного проекта с позиции интересов участников проекта

- 27. Концептуальная схема оценки эффективности инвестиционного проекта 2. Особенности оценки отдельных видов эффективности 3. Оценка общественной эффективности

- 28. Рисунок 77 Концептуальная схема оценки эффективности инвестиционного проекта

- 29. Рисунок 78 Концептуальная схема оценки эффективности инвестиционного проекта (продолжение)

- 30. Рисунок 79 Специфические формы отражения условий (факторов) оценки экономической эффективности по видам эффективности

- 31. Рисунок 80 Таблица . Потоки денежных средств для оценки различных видов экономической эффективности инвестиционного проекта

- 32. Рисунок 81 Потоки денежных средств для оценки различных видов экономической эффективности инвестиционного проекта (Продолжение таблицы)

- 33. Рисунок 82 Пример расчета коммерческой эффективности инвестиционного проекта

- 34. Рисунок 83 Основные положения по оценке общественной эффективности ИП Оценить общественную эффективность ИП означает проверить разумность

- 35. Рисунок 84 Основные положения по оценке коммерческой эффективности ИП Оценить коммерческую эффективность ИП означает охарактеризовать в

- 36. Рисунок 85 Основные положения по оценке эффективности собственного капитала Оценить эффективность собственного капитала означает охарактеризовать в

- 37. Рисунок 86 Определение финансовой реализуемости инвестиционного проекта Для финансовой реализуемости ИП достаточно, чтобы накопленное сальдо суммарного

- 38. Рисунок 87 Суммарный денежный поток должен соответствовать требованиям критерия эффективности (Чистая прибыль по проекту) Дополнительное (достаточное)

- 39. Рисунок 88 Пример расчета эффективности участия в проекте собственного капитала (модель 1)

- 40. Рисунок 89 Пример расчета эффективности участия в проекте собственного капитала (модель 2)

- 41. Рисунок 90 Основные правила распределения (использования) ЧД для расчета эффективности участия акционерного (собственного) капитала в проекте

- 42. Рисунок 91 Пример расчета эффективности участия в проекте собственного капитала (модель 3)

- 43. ТЕМА 5.3 Оценка эффективности инвестиционного проекта в прогнозных ценах

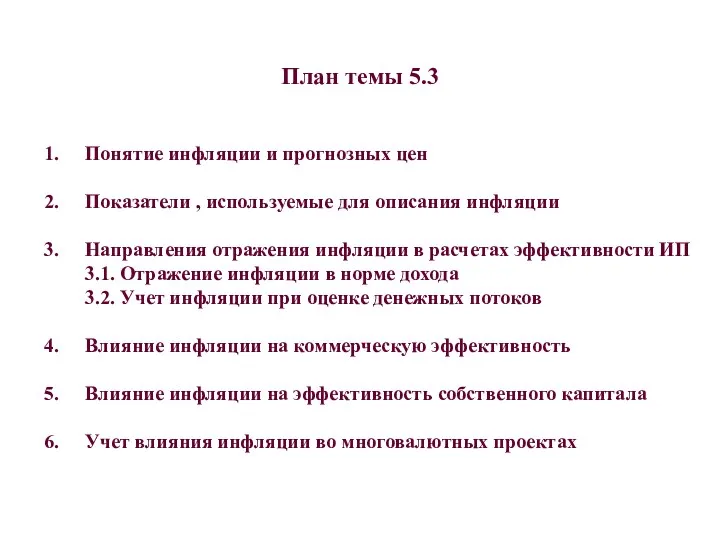

- 44. Понятие инфляции и прогнозных цен Показатели , используемые для описания инфляции Направления отражения инфляции в расчетах

- 45. Рисунок 92 Понятие инфляции, прогнозных цен Инфляция – процесс уменьшения во времени реальной покупательной способности номинально

- 46. Рисунок 93 Показатели, используемые для описания инфляции в расчетах ЭЭ проекта Темп инфляции за шаг m,

- 47. Рисунок 94 Направления отражения инфляции в расчетах эффективности ИП Оценить проект с учетом инфляции означает включить

- 48. Рисунок 95 Отражение инфляции в норме дохода Для компенсации потерь, связанных с инфляционным обесценением денег, инвестор

- 49. Рисунок 96 Учет инфляции при оценке потоков денежных средств Учет инфляции при стоимостной оценке потоков по

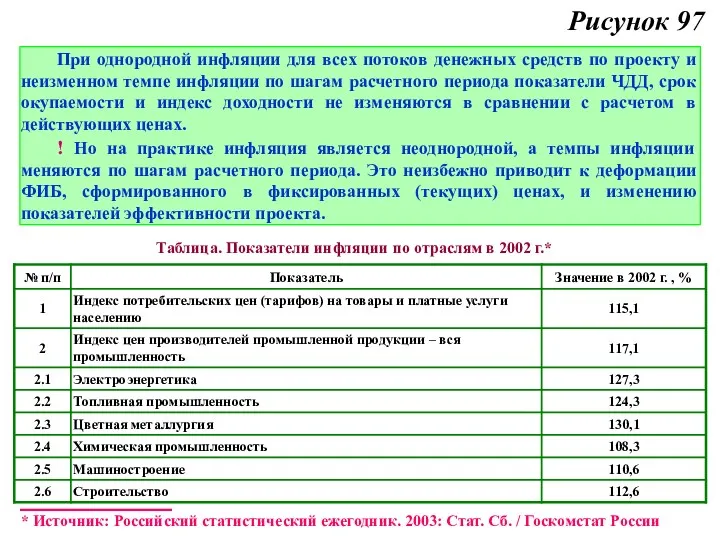

- 50. Рисунок 97 При однородной инфляции для всех потоков денежных средств по проекту и неизменном темпе инфляции

- 51. Рисунок 98 Расчет денежных потоков ИП в прогнозных ценах при неоднородной инфляции Инфляция по продуктам, ресурсам,

- 52. Рисунок 99 Таблица. Денежные потоки для оценки коммерческой эффективности в прогнозных и дефлированных ценах

- 53. Рисунок 100 Влияние инфляции на коммерческую эффективность проекта Для того чтобы учесть влияние инфляции на показатели

- 54. Рисунок 101 Дефлирование сводится к корректировке суммарного денежного потока, исчисленного в прогнозных ценах на базисный общий

- 55. Рисунок 102 Учет влияния инфляции на эффективность собственного капитала Инфляция, как правило, приводит к изменению потребности

- 56. Рисунок 103 Учет влияния инфляции на проекты, реализуемые с одновременным использованием нескольких валют Алгоритм расчета многовалютного

- 57. ТЕМА 6 Привлечение инвестиционных ресурсов: источники и методы финансирования инвестиционной деятельности

- 58. План Темы 6 1. Источники финансирования. 2. Определение специфической стоимости капитала с позиции инвестора. 3. Оптимизация

- 59. Рисунок 104 Цели привлечения ресурсов, необходимых для реализации инвестиционных проектов и программ Обеспечение бесперебойного финансирования инвестиционной

- 60. Рисунок 105

- 61. Рисунок 106 Кредиты Преимущества: кредиты могут быть получены в значительно более короткие сроки, чем средства от

- 62. Рисунок 107 Облигации (долгосрочные кредиторские финансовые обязательства с фиксированным доходом) Преимущества: Это самый дешевый вид финансирования

- 63. Рисунок 108 Обыкновенные акции Преимущества: выплата дивидендов необязательна; отсутствует четко установленный срок погашения; при благоприятных условиях

- 64. Рисунок 109 Привилегированные акции Преимущества: выплаты дивидендов могут быть отсрочены; отсутствует возможность влияния владельцев привилегированных акций

- 65. Рисунок 110 Методы финансирования инвестиционной деятельности Самофинансирование Привлечение капитала посредством эмиссии акций Кредитное финансирование Финансовый (инвестиционный)

- 66. Рисунок 111 Используемые в конкретных условиях методы должны обеспечить решение следующих задач: надежности финансирования в соответствии

- 67. Рисунок 112 При использовании смешанной формы финансирования возникает необходимость оптимизации структуры источников формирования инвестиционных ресурсов в

- 68. Рисунок 113 Стоимость каждого вида финансовых ресурсов для реципиента должна рассчитываться на посленалоговой базе. Стоимость Норма

- 69. Рисунок 114 График зависимости нормы дохода для инвестора по отдельным видам ресурсов в зависимости от риска

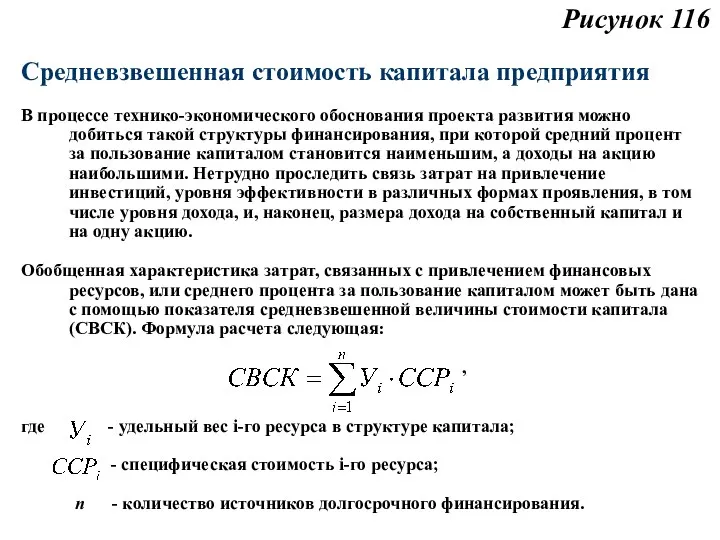

- 70. Рисунок 115 С позиции фирмы (проекта) можно проранжировать различные источники финансирования инвестиционной деятельности в порядке возрастания

- 71. Рисунок 116 Средневзвешенная стоимость капитала предприятия В процессе технико-экономического обоснования проекта развития можно добиться такой структуры

- 72. ТЕМА 7 Оценка финансовой устойчивости инвестиционного проекта

- 73. План Темы 7 1. Финансовая реализуемость ИП. 2. Показатели платежеспособности. 3. Показатели ликвидности. 4. Показатели рентабельности.

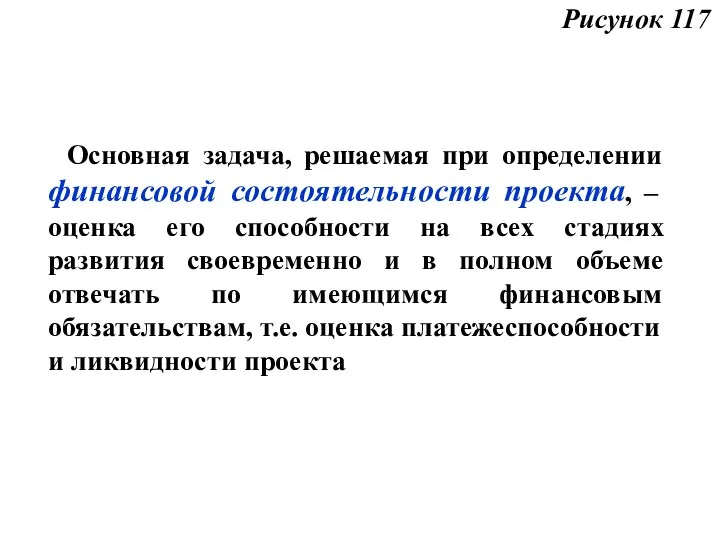

- 74. Основная задача, решаемая при определении финансовой состоятельности проекта, – оценка его способности на всех стадиях развития

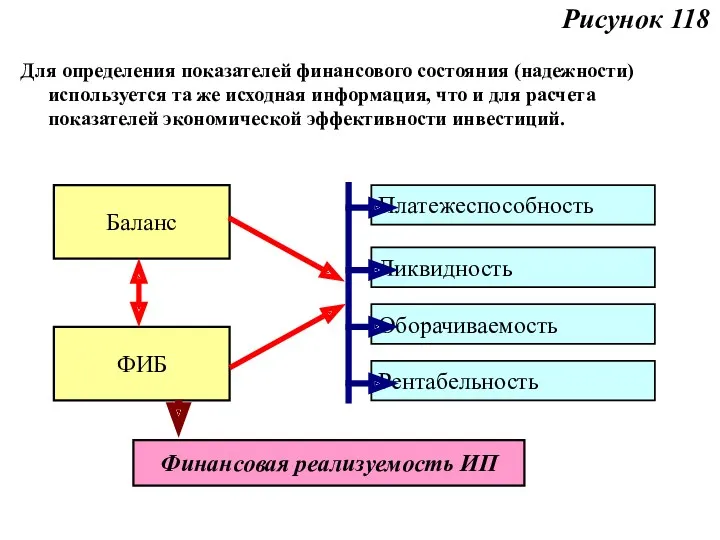

- 75. Для определения показателей финансового состояния (надежности) используется та же исходная информация, что и для расчета показателей

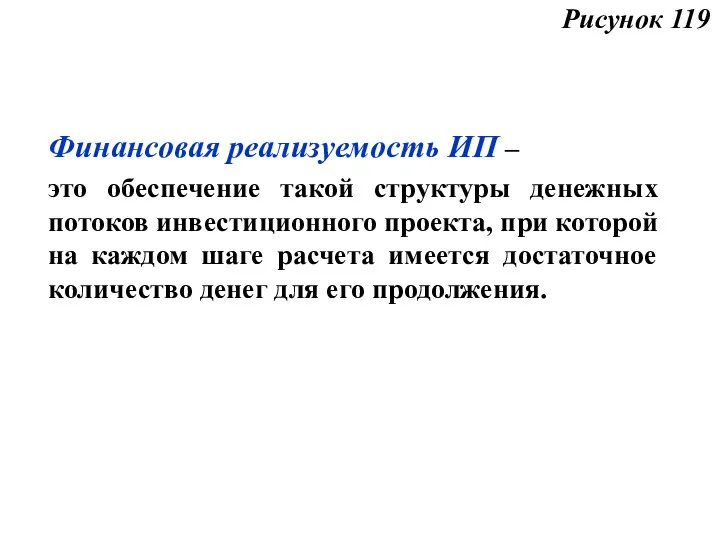

- 76. Финансовая реализуемость ИП – это обеспечение такой структуры денежных потоков инвестиционного проекта, при которой на каждом

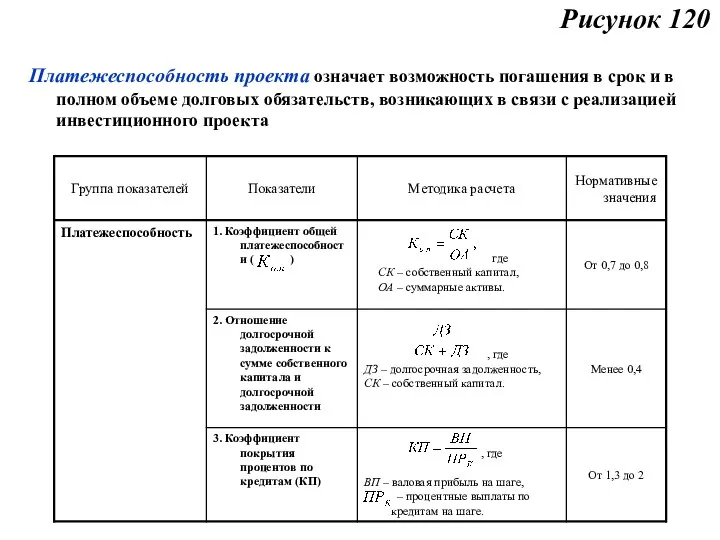

- 77. Платежеспособность проекта означает возможность погашения в срок и в полном объеме долговых обязательств, возникающих в связи

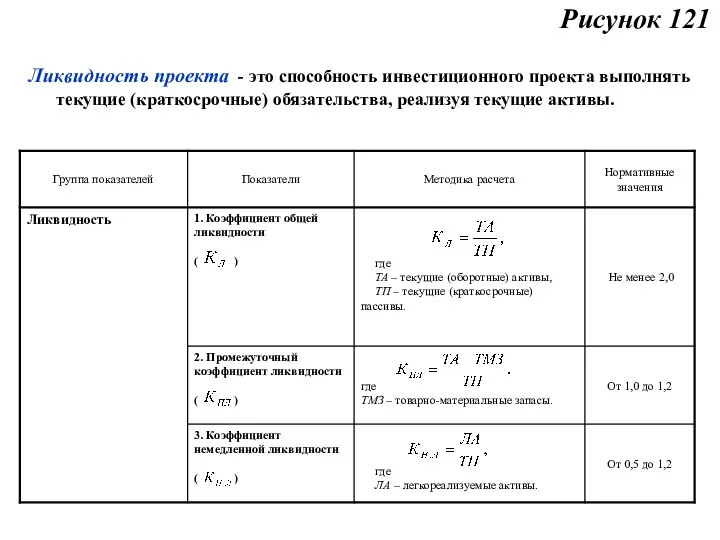

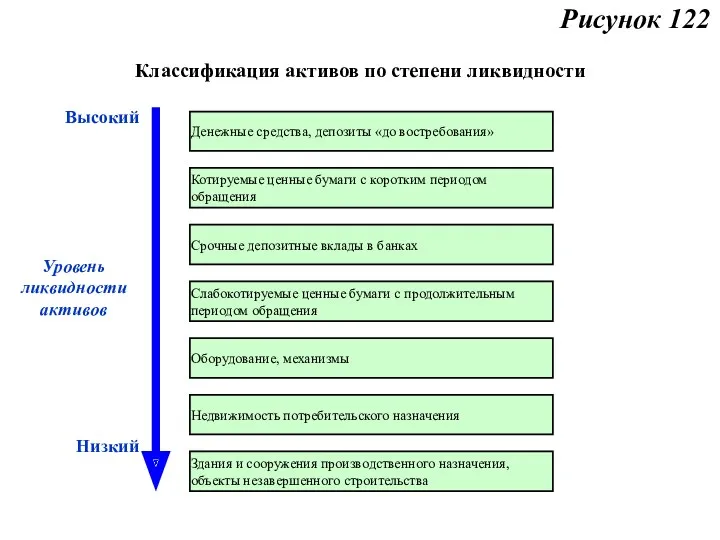

- 78. Ликвидность проекта - это способность инвестиционного проекта выполнять текущие (краткосрочные) обязательства, реализуя текущие активы. Рисунок 121

- 79. Классификация активов по степени ликвидности Денежные средства, депозиты «до востребования» Котируемые ценные бумаги с коротким периодом

- 80. Показатели рентабельности - применяются для оценки текущей прибыльности предприятия-участника инвестиционного проекта Рисунок 123

- 81. Показатели оборачиваемости - применяются для оценки эффективности операционной деятельности, политики в области цен, закупок и сбыта.

- 82. Таким образом, оценка финансового состояния проекта опирается на ту же исходную и интегрированную экономическую информацию, которая

- 83. ТЕМА 8 Экономическая оценка инвестиций в условиях риска

- 84. План Темы 8 1. Понятие и классификация рисков. 2. Направление отражения рисков в расчетах экономической эффективности

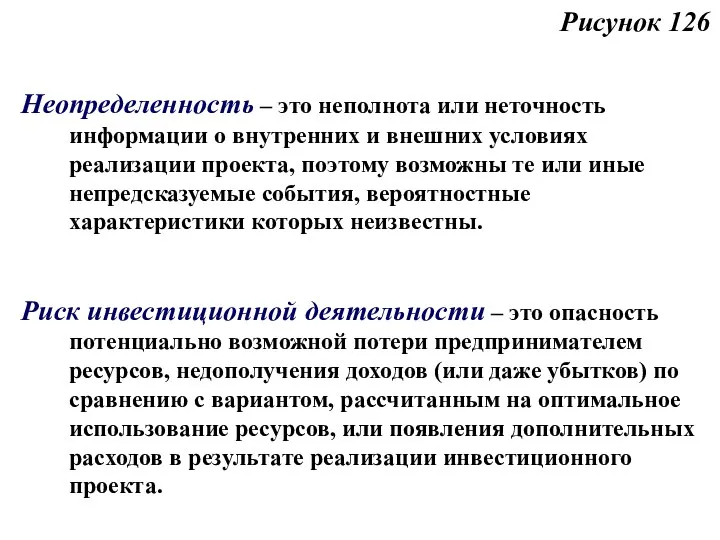

- 85. Рисунок 126 Неопределенность – это неполнота или неточность информации о внутренних и внешних условиях реализации проекта,

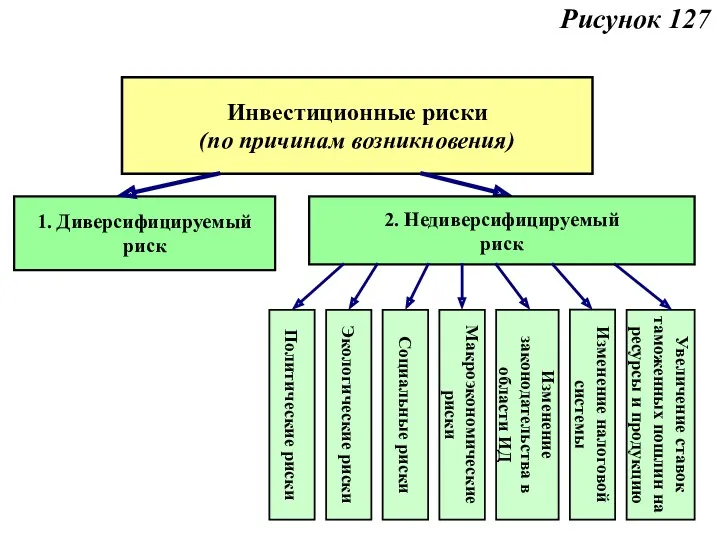

- 86. Рисунок 127 Инвестиционные риски (по причинам возникновения) 1. Диверсифицируемый риск 2. Недиверсифицируемый риск Политические риски Экологические

- 87. Рисунок 128 Инвестиционные риски (по сфере возникновения) Риски операционной деятельности Риски инвестиционной деятельности Риски финансовой деятельности

- 88. Рисунок 129 Инвестиционные риски (по степени влияния на проект) Допустимый риск Критический риск Катастрофический риск Потеря

- 89. Рисунок 130 Классификация направлений и методов оценки риска Статистический (вероятностный) метод оценки риска Экспертный метод Расчет

- 90. ТЕМА 9 Особенности оценки эффективности отдельных типов проектов

- 91. План Темы 9 1. Проекты по техническому перевооружению действующего производства 2. Проекты с использованием лизинга

- 92. Рисунок 140 1. Проекты по техническому перевооружению действующего производства В терминах эффективности чистый доход предприятия, получаемый

- 93. Рисунок 141 При разработке проекта по ТЭО техперевооружения конкретного объекта необходимо соблюсти определенную последовательность: Прежде всего,

- 94. Рисунок 142 2. Проекты с использованием лизинга Лизинг – это комплекс имущественных отношений, возникающих в связи

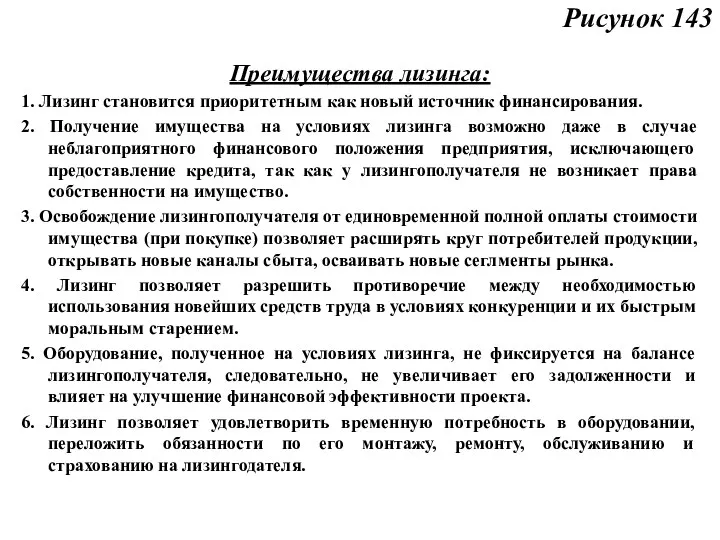

- 95. Рисунок 143 Преимущества лизинга: 1. Лизинг становится приоритетным как новый источник финансирования. 2. Получение имущества на

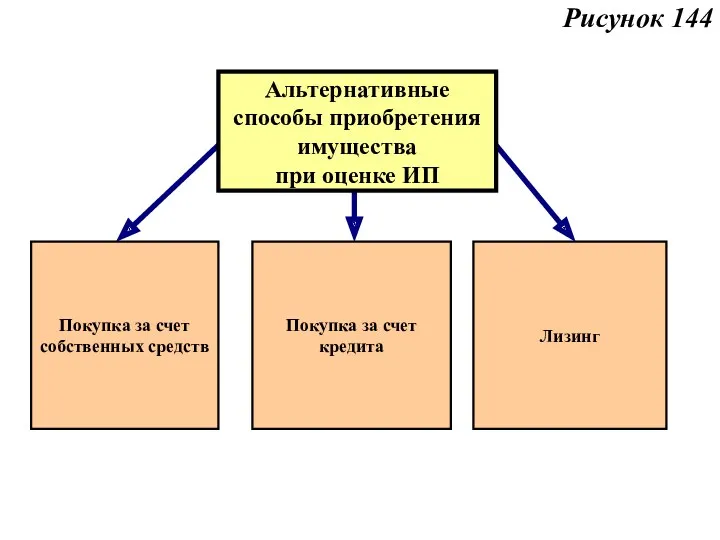

- 96. Рисунок 144 Покупка за счет собственных средств Покупка за счет кредита Лизинг Альтернативные способы приобретения имущества

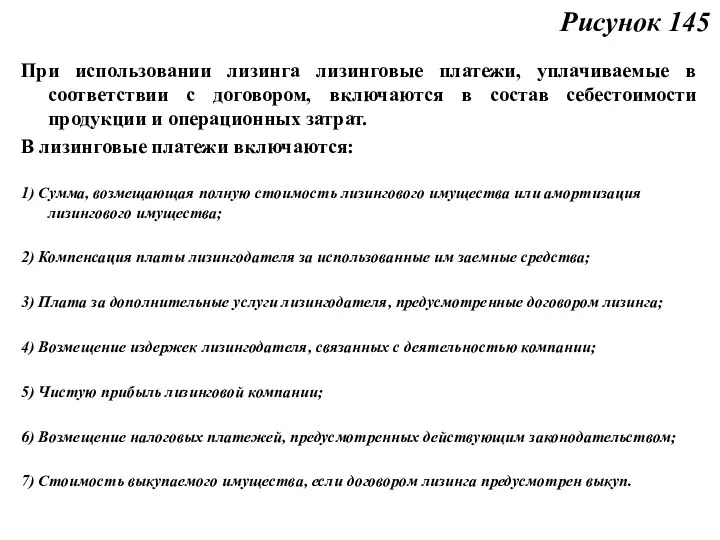

- 97. Рисунок 145 При использовании лизинга лизинговые платежи, уплачиваемые в соответствии с договором, включаются в состав себестоимости

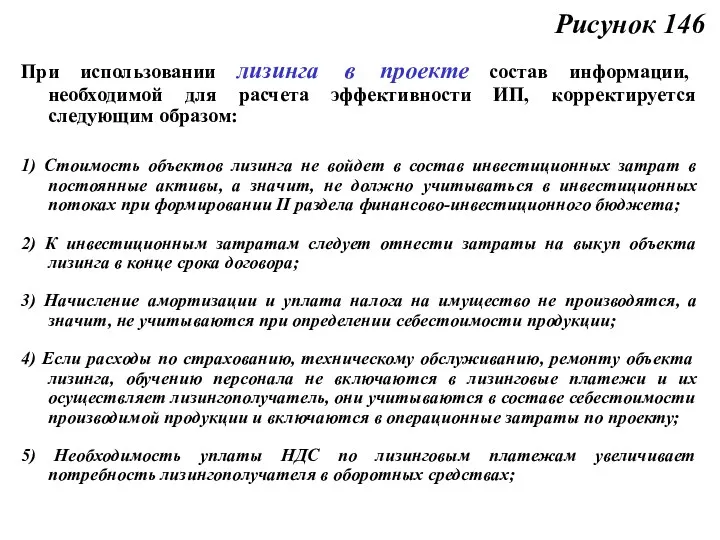

- 98. Рисунок 146 При использовании лизинга в проекте состав информации, необходимой для расчета эффективности ИП, корректируется следующим

- 99. Рисунок 147 По проектам, предусматривающим лизинг производимой продукции состав информации корректируется следующим образом: 1) В составе

- 100. ТЕМА 10 Оценка влияния инвестиционного проекта на показатели эффективности действующего предприятия

- 101. План темы 10 Исходные условия решения задачи Алгоритм решения задачи Формирование базисной модели бюджета и баланса

- 102. Рисунок 148 При разработке инвестиционных проектов (или инвестиционной программы) важно определить, в какой мере с их

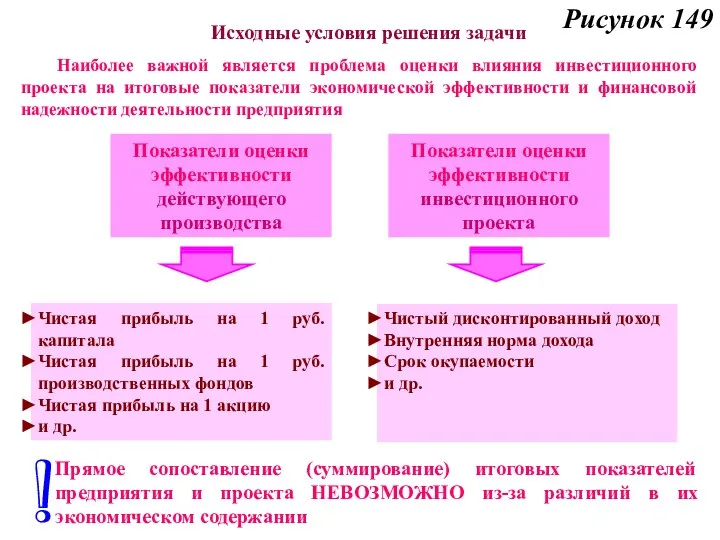

- 103. Рисунок 149 Прямое сопоставление (суммирование) итоговых показателей предприятия и проекта НЕВОЗМОЖНО из-за различий в их экономическом

- 104. Рисунок 150 Схема наложения показателей потоков, денежных средств проекта на соответствующие потоки предприятия Потоки денежных средств

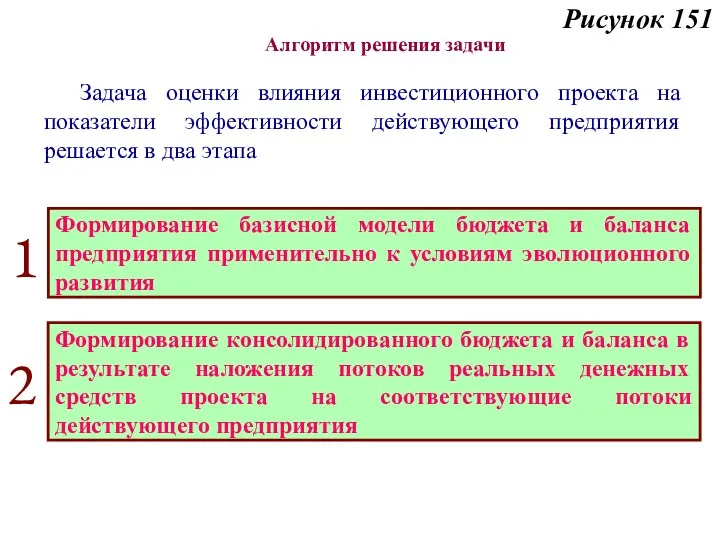

- 105. Рисунок 151 Задача оценки влияния инвестиционного проекта на показатели эффективности действующего предприятия решается в два этапа

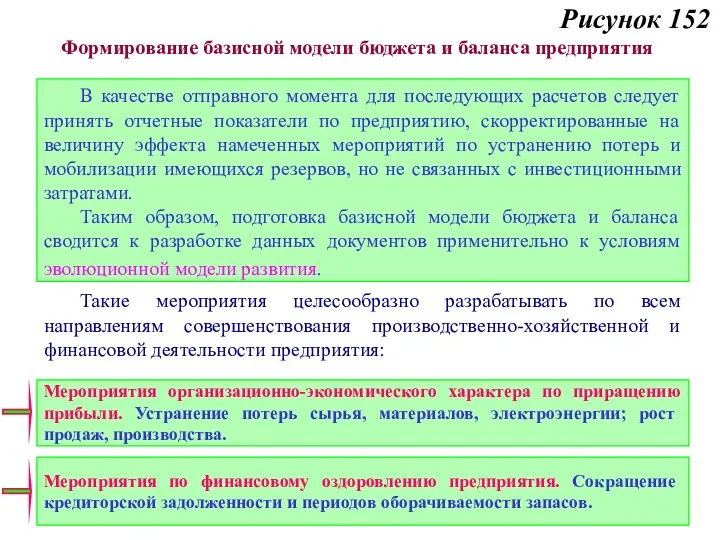

- 106. Рисунок 152 В качестве отправного момента для последующих расчетов следует принять отчетные показатели по предприятию, скорректированные

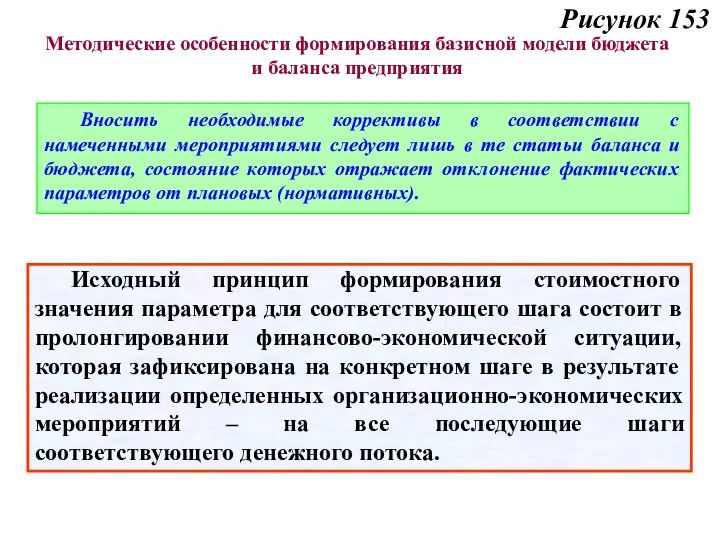

- 107. Рисунок 153 Вносить необходимые коррективы в соответствии с намеченными мероприятиями следует лишь в те статьи баланса

- 108. Рисунок 154 Отражение незавершенного капитального строительства. Следует не только отразить сам факт ввода в эксплуатацию незавершенных

- 109. Рисунок 155 Периоды оборота элементов текущих пассивов и активов принимаются одинаковыми по активам действующего предприятия и

- 110. Рисунок 156 Финансовая реализуемость модели «предприятие + проект» Процедура определения финансовой реализуемости стратегии развития предприятия с

- 111. Рисунок 157 Экономическая эффективность предприятия с проектом При формировании потока для оценки эффективности предприятия с проектом

- 112. Рисунок 158 Экономическая эффективность предприятия с проектом Формула для расчета экономической эффективности предприятия в развитии (с

- 113. Рисунок 159 Оценка влияния показателей проекта на итоговые показатели функционирования предприятия Сопоставление показателей экономической эффективности предприятия

- 115. Скачать презентацию

План темы 5.1

1. Подготовка исходной (первичной) информации.

2. Подготовка интегрированной информации первого

План темы 5.1

1. Подготовка исходной (первичной) информации.

2. Подготовка интегрированной информации первого

Рисунок 54

Классификация исходной информации для экономического обоснования инвестиционного проекта:

Информация, предопределенная

Рисунок 54

Классификация исходной информации для экономического обоснования инвестиционного проекта:

Информация, предопределенная

Рисунок 55

Логическая схема информационных потоков при оценке эффективности инвестиционного проекта

БЛОК 2.

Рисунок 55

Логическая схема информационных потоков при оценке эффективности инвестиционного проекта

БЛОК 2.

Индексы цен (декабрь к декабрю) и коэффициенты их неоднородности

Рисунок 56

Индексы цен (декабрь к декабрю) и коэффициенты их неоднородности

Рисунок 56

Рисунок 57

БЛОК 3. Налоговое окружение

В расчетах финансово-экономических показателей должны быть:

1) учтены

Рисунок 57

БЛОК 3. Налоговое окружение

В расчетах финансово-экономических показателей должны быть:

1) учтены

Рисунок 58

Сущность подготовки интегрированной экономической информации

Суть подготовки интегрированной экономической

Рисунок 58

Сущность подготовки интегрированной экономической информации

Суть подготовки интегрированной экономической

Рисунок 59

БЛОК 4. Интегрированная экономическая информация-первый уровень

1. Программа производства и реализации

Рисунок 59

БЛОК 4. Интегрированная экономическая информация-первый уровень

1. Программа производства и реализации

Рисунок 60

БЛОК 4. Интегрированная экономическая информация-первый уровень

2. Потребность в основном и

Рисунок 60

БЛОК 4. Интегрированная экономическая информация-первый уровень

2. Потребность в основном и

Рисунок 61

БЛОК 4. Интегрированная экономическая информация-первый уровень

2. Потребность в основном и

Рисунок 61

БЛОК 4. Интегрированная экономическая информация-первый уровень

2. Потребность в основном и

Рисунок 62

Пример оценки альтернативной стоимости имущества, вкладываемого предприятием в реализацию инвестиционного

Рисунок 62

Пример оценки альтернативной стоимости имущества, вкладываемого предприятием в реализацию инвестиционного

Рисунок 63

БЛОК 4. Интегрированная экономическая информация-первый уровень

2. Определение потребности в инвестициях

Рисунок 63

БЛОК 4. Интегрированная экономическая информация-первый уровень

2. Определение потребности в инвестициях

Рисунок 64

БЛОК 4. Интегрированная экономическая информация-первый уровень

Источники формирования оборотного капитала

Устойчивые

Рисунок 64

БЛОК 4. Интегрированная экономическая информация-первый уровень

Источники формирования оборотного капитала

Устойчивые

Рисунок 65

БЛОК 4. Интегрированная экономическая информация-первый уровень

Определение потребности в инвестициях на

Рисунок 65

БЛОК 4. Интегрированная экономическая информация-первый уровень

Определение потребности в инвестициях на

Рисунок 66

БЛОК 4. Интегрированная экономическая информация-первый уровень

3. Расчет текущих издержек

План издержек

Рисунок 66

БЛОК 4. Интегрированная экономическая информация-первый уровень

3. Расчет текущих издержек

План издержек

Рисунок 67

БЛОК 5. Интегрированная экономическая информация-второй уровень

Этап подготовки интегрированной информации (второй

Рисунок 67

БЛОК 5. Интегрированная экономическая информация-второй уровень

Этап подготовки интегрированной информации (второй

Рисунок 68

БЛОК 5. Интегрированная экономическая информация-второй уровень

1. Расчет прибыли

Расчет прибыли в

Рисунок 68

БЛОК 5. Интегрированная экономическая информация-второй уровень

1. Расчет прибыли

Расчет прибыли в

Рисунок 69

Интегрированная экономическая информация-второй уровень

Финансово-инвестиционный бюджет (ФИБ)

Финансово-инвестиционный бюджет представляет собой сводную

Рисунок 69

Интегрированная экономическая информация-второй уровень

Финансово-инвестиционный бюджет (ФИБ)

Финансово-инвестиционный бюджет представляет собой сводную

Рисунок 70

Интегрированная экономическая информация-второй уровень

Финансово-инвестиционный бюджет (ФИБ)

1. Определение потребности в капитале

2.

Рисунок 70

Интегрированная экономическая информация-второй уровень

Финансово-инвестиционный бюджет (ФИБ)

1. Определение потребности в капитале

2.

Рисунок 71

Обоснование источников финансирования ИП (фрагмент ФИБа)

«0-ой» шаг.

- Потребность в инвестициях

Рисунок 71

Обоснование источников финансирования ИП (фрагмент ФИБа)

«0-ой» шаг.

- Потребность в инвестициях

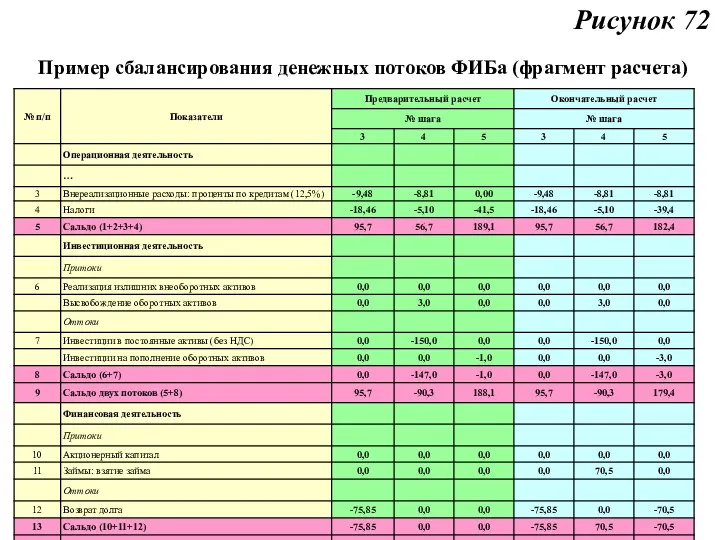

Пример сбалансирования денежных потоков ФИБа (фрагмент расчета)

Рисунок 72

Пример сбалансирования денежных потоков ФИБа (фрагмент расчета)

Рисунок 72

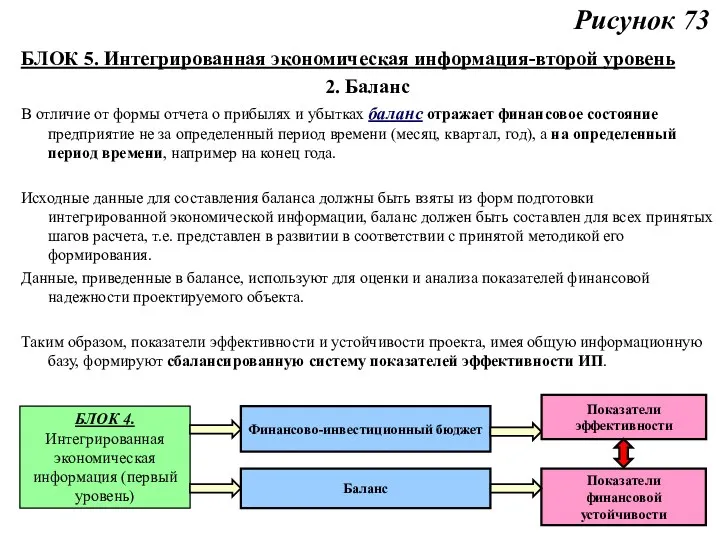

БЛОК 5. Интегрированная экономическая информация-второй уровень

2. Баланс

В отличие от формы отчета

БЛОК 5. Интегрированная экономическая информация-второй уровень

2. Баланс

В отличие от формы отчета

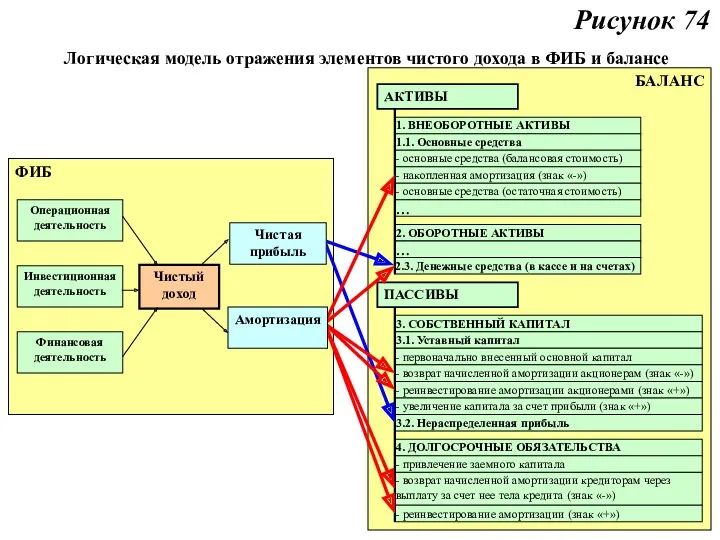

Логическая модель отражения элементов чистого дохода в ФИБ и балансе

Рисунок 74

Логическая модель отражения элементов чистого дохода в ФИБ и балансе

Рисунок 74

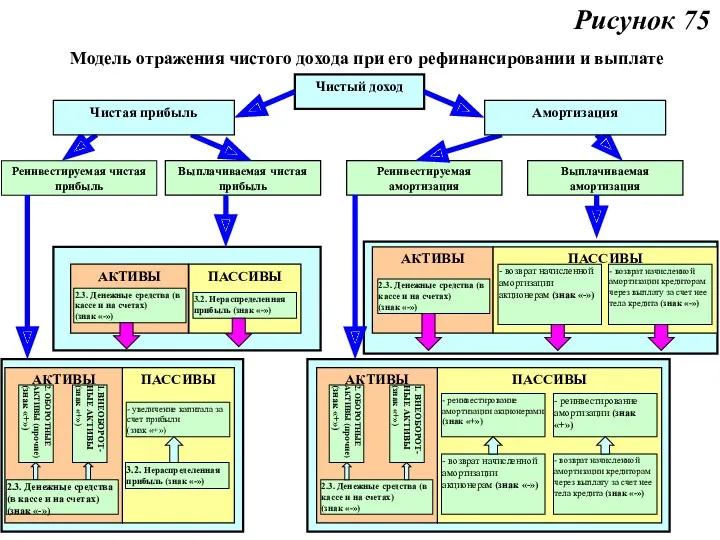

Модель отражения чистого дохода при его рефинансировании и выплате

Рисунок 75

Модель отражения чистого дохода при его рефинансировании и выплате

Рисунок 75

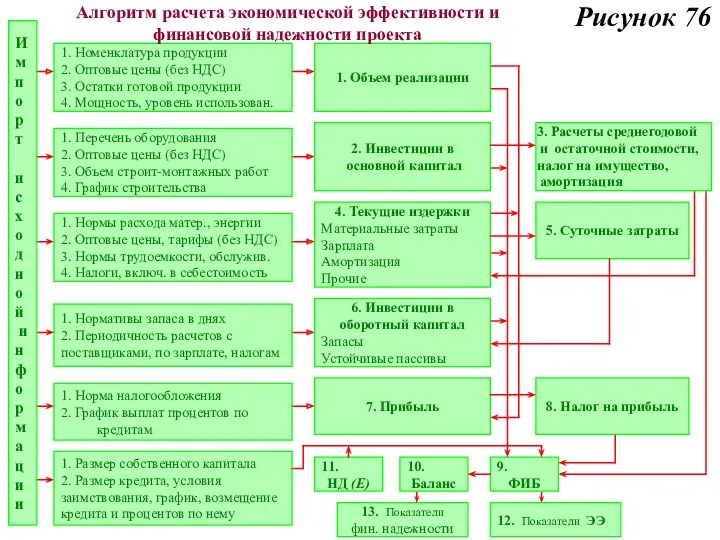

Алгоритм расчета экономической эффективности и финансовой надежности проекта

Рисунок 76

Алгоритм расчета экономической эффективности и финансовой надежности проекта

Рисунок 76

ТЕМА 5.2

Оценка эффективности инвестиционного проекта с позиции интересов участников проекта

ТЕМА 5.2

Оценка эффективности инвестиционного проекта с позиции интересов участников проекта

Концептуальная схема оценки эффективности инвестиционного проекта

2. Особенности оценки отдельных видов эффективности

3.

Концептуальная схема оценки эффективности инвестиционного проекта

2. Особенности оценки отдельных видов эффективности

3.

Рисунок 77

Концептуальная схема оценки эффективности инвестиционного проекта

Рисунок 77

Концептуальная схема оценки эффективности инвестиционного проекта

Рисунок 78

Концептуальная схема оценки эффективности инвестиционного проекта (продолжение)

Рисунок 78

Концептуальная схема оценки эффективности инвестиционного проекта (продолжение)

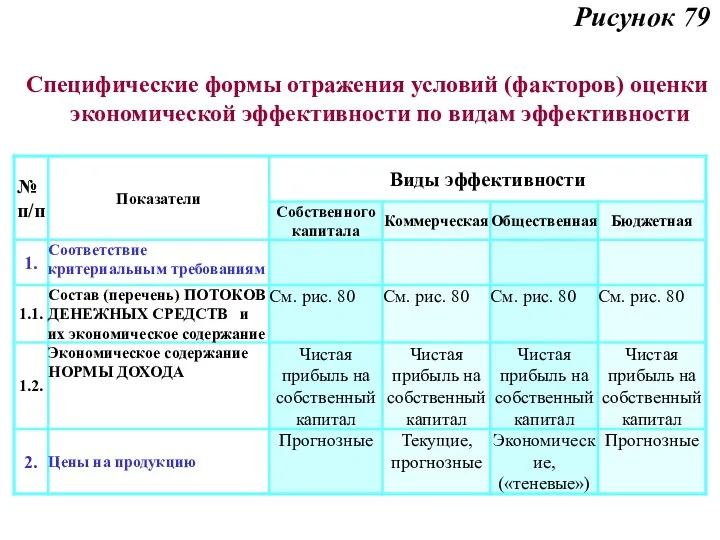

Рисунок 79

Специфические формы отражения условий (факторов) оценки экономической эффективности по видам

Рисунок 79

Специфические формы отражения условий (факторов) оценки экономической эффективности по видам

Рисунок 80

Таблица . Потоки денежных средств для оценки различных видов экономической эффективности

Рисунок 80

Таблица . Потоки денежных средств для оценки различных видов экономической эффективности

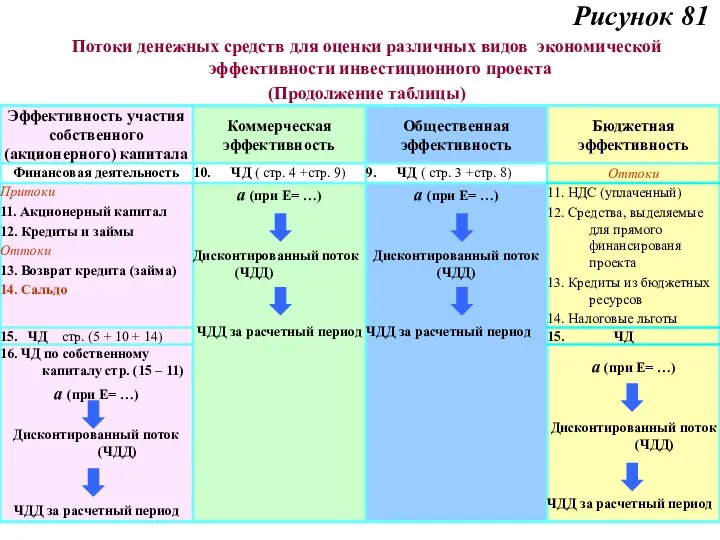

Рисунок 81

Потоки денежных средств для оценки различных видов экономической эффективности инвестиционного

Рисунок 81

Потоки денежных средств для оценки различных видов экономической эффективности инвестиционного

Рисунок 82

Пример расчета коммерческой эффективности инвестиционного проекта

Рисунок 82

Пример расчета коммерческой эффективности инвестиционного проекта

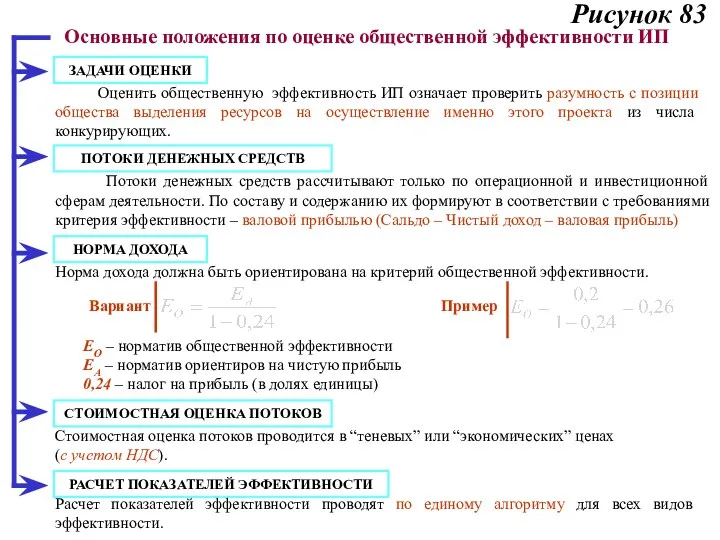

Рисунок 83

Основные положения по оценке общественной эффективности ИП

Оценить общественную эффективность

Рисунок 83

Основные положения по оценке общественной эффективности ИП

Оценить общественную эффективность

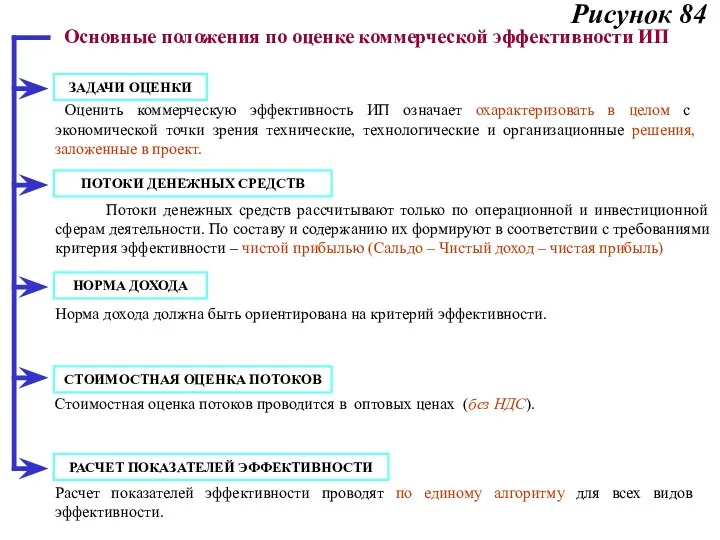

Рисунок 84

Основные положения по оценке коммерческой эффективности ИП

Оценить коммерческую эффективность

Рисунок 84

Основные положения по оценке коммерческой эффективности ИП

Оценить коммерческую эффективность

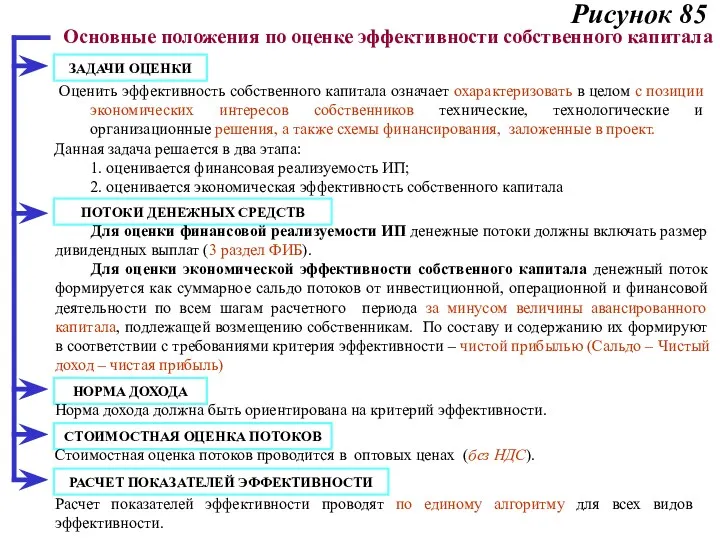

Рисунок 85

Основные положения по оценке эффективности собственного капитала

Оценить эффективность собственного

Рисунок 85

Основные положения по оценке эффективности собственного капитала

Оценить эффективность собственного

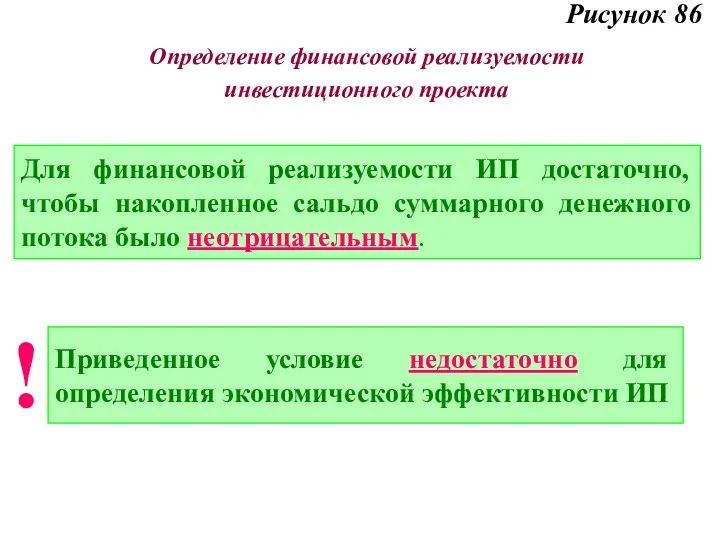

Рисунок 86

Определение финансовой реализуемости

инвестиционного проекта

Для финансовой реализуемости ИП достаточно, чтобы

Рисунок 86

Определение финансовой реализуемости

инвестиционного проекта

Для финансовой реализуемости ИП достаточно, чтобы

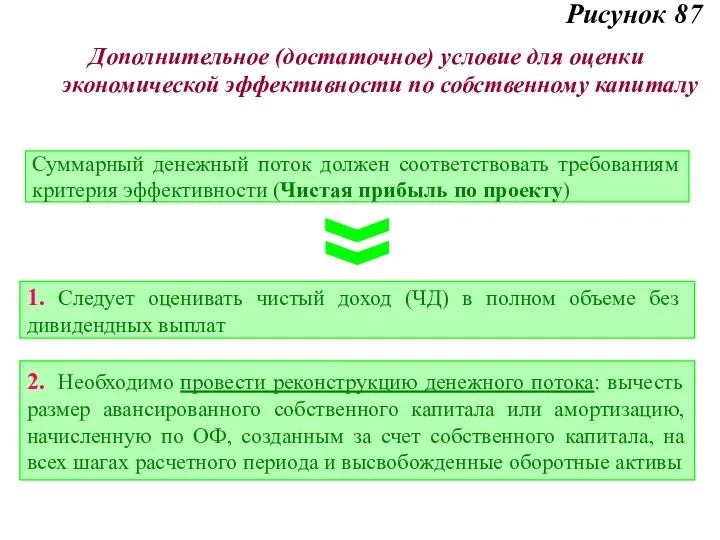

Рисунок 87

Суммарный денежный поток должен соответствовать требованиям критерия эффективности (Чистая прибыль

Рисунок 87

Суммарный денежный поток должен соответствовать требованиям критерия эффективности (Чистая прибыль

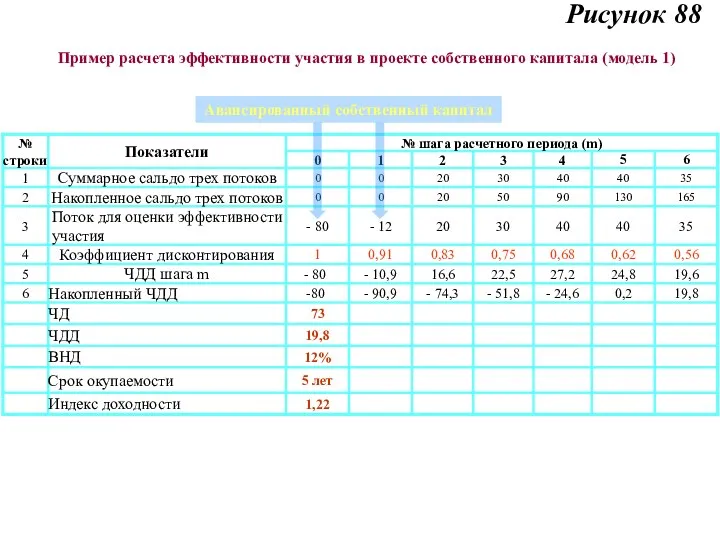

Рисунок 88

Пример расчета эффективности участия в проекте собственного капитала (модель 1)

Рисунок 88

Пример расчета эффективности участия в проекте собственного капитала (модель 1)

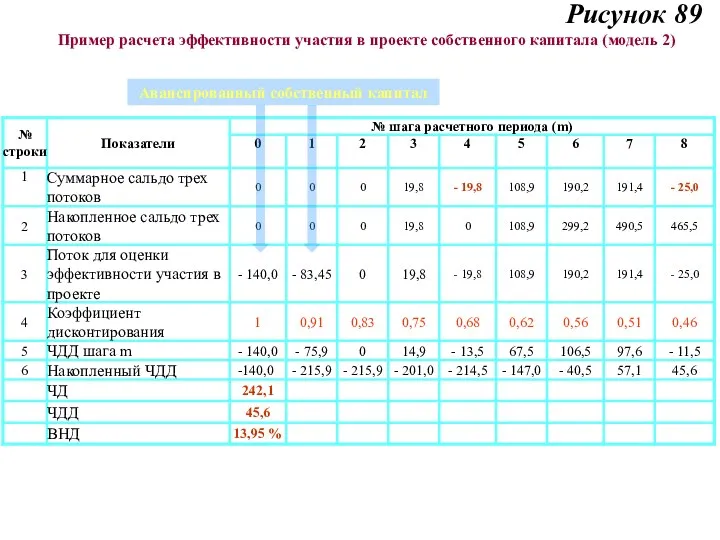

Рисунок 89

Пример расчета эффективности участия в проекте собственного капитала (модель 2)

Рисунок 89

Пример расчета эффективности участия в проекте собственного капитала (модель 2)

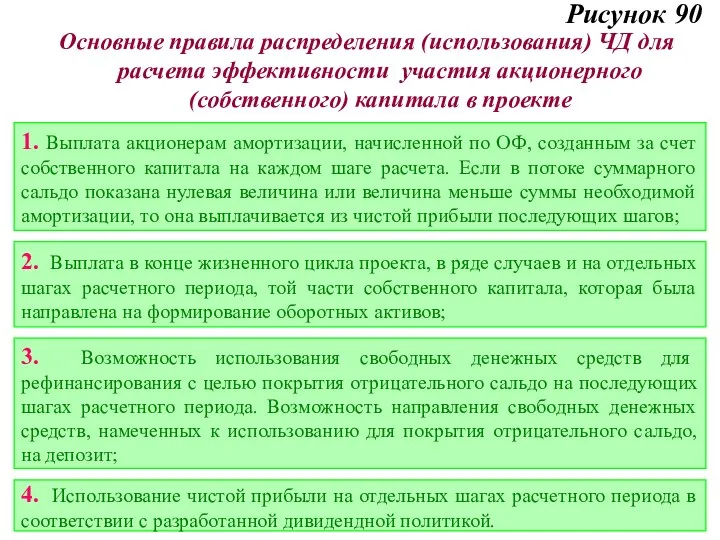

Рисунок 90

Основные правила распределения (использования) ЧД для расчета эффективности участия акционерного

Рисунок 90

Основные правила распределения (использования) ЧД для расчета эффективности участия акционерного

Рисунок 91

Пример расчета эффективности участия в проекте собственного капитала (модель 3)

Рисунок 91

Пример расчета эффективности участия в проекте собственного капитала (модель 3)

ТЕМА 5.3

Оценка эффективности инвестиционного проекта в прогнозных ценах

ТЕМА 5.3

Оценка эффективности инвестиционного проекта в прогнозных ценах

Понятие инфляции и прогнозных цен

Показатели , используемые для описания инфляции

Направления отражения

Понятие инфляции и прогнозных цен

Показатели , используемые для описания инфляции

Направления отражения

Рисунок 92

Понятие инфляции, прогнозных цен

Инфляция – процесс уменьшения во времени реальной

Рисунок 92

Понятие инфляции, прогнозных цен

Инфляция – процесс уменьшения во времени реальной

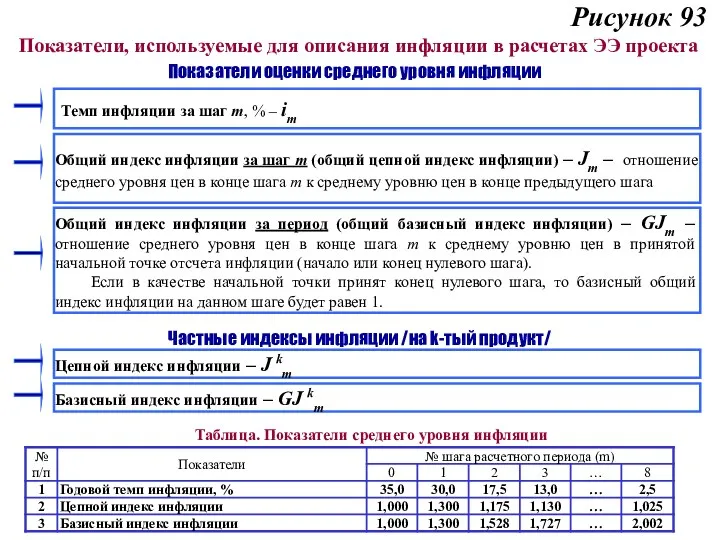

Рисунок 93

Показатели, используемые для описания инфляции в расчетах ЭЭ проекта

Темп

Рисунок 93

Показатели, используемые для описания инфляции в расчетах ЭЭ проекта

Темп

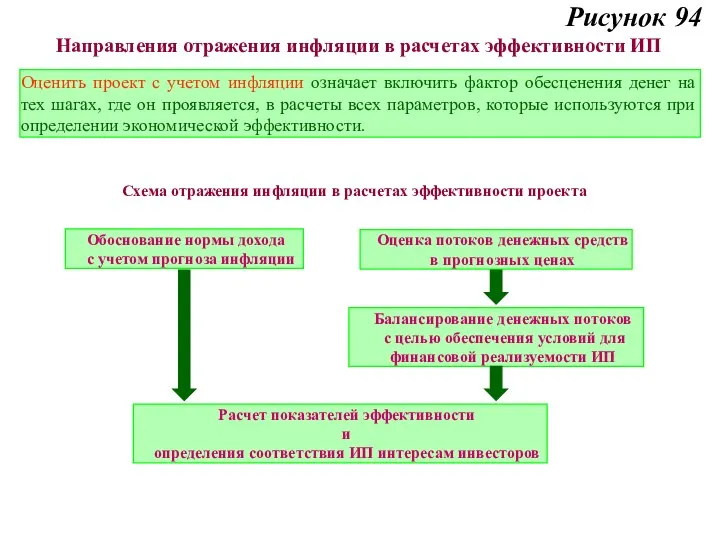

Рисунок 94

Направления отражения инфляции в расчетах эффективности ИП

Оценить проект с

Рисунок 94

Направления отражения инфляции в расчетах эффективности ИП

Оценить проект с

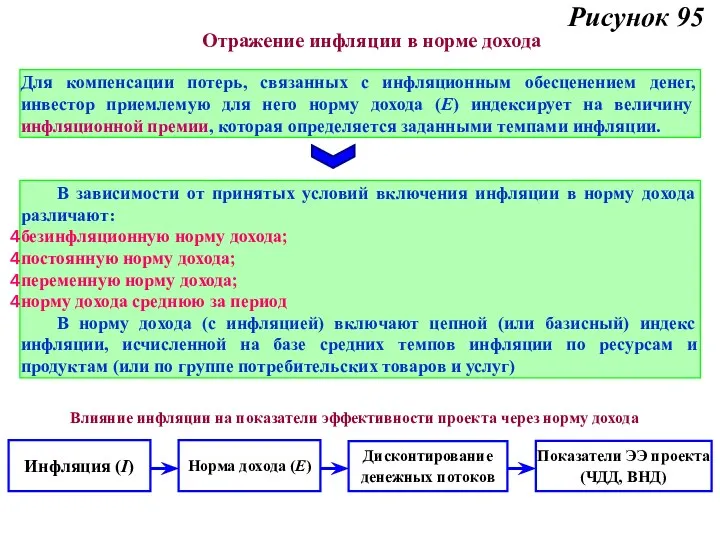

Рисунок 95

Отражение инфляции в норме дохода

Для компенсации потерь, связанных с

Рисунок 95

Отражение инфляции в норме дохода

Для компенсации потерь, связанных с

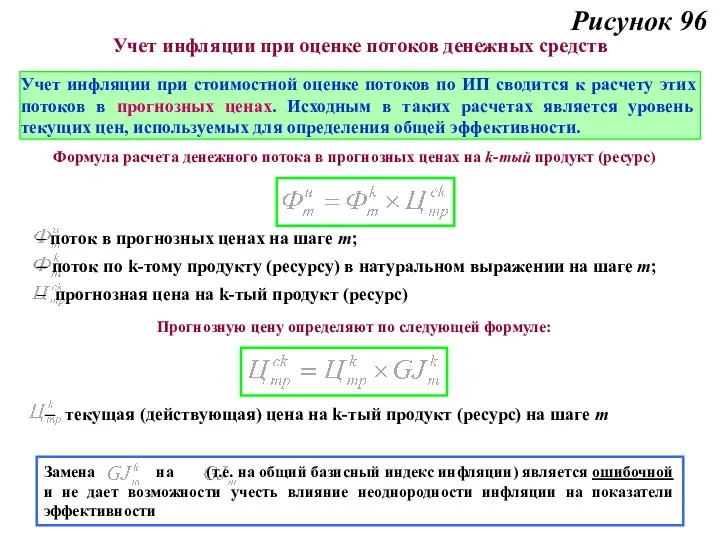

Рисунок 96

Учет инфляции при оценке потоков денежных средств

Учет инфляции при

Рисунок 96

Учет инфляции при оценке потоков денежных средств

Учет инфляции при

Рисунок 97

При однородной инфляции для всех потоков денежных средств по

Рисунок 97

При однородной инфляции для всех потоков денежных средств по

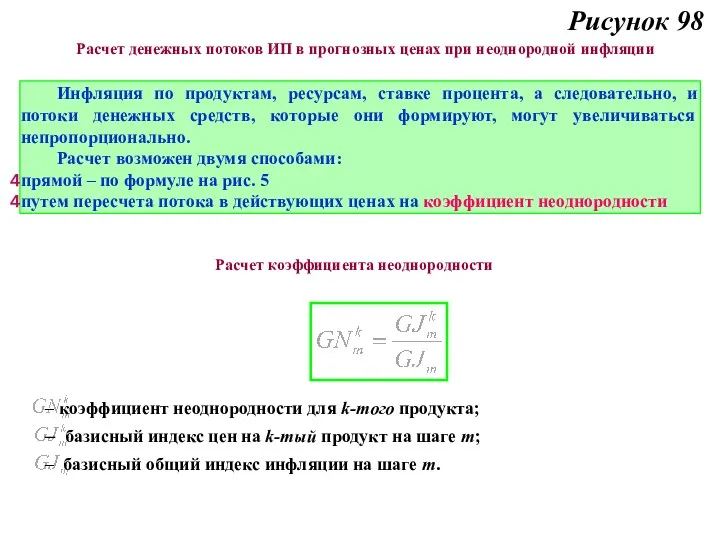

Рисунок 98

Расчет денежных потоков ИП в прогнозных ценах при неоднородной инфляции

Инфляция

Рисунок 98

Расчет денежных потоков ИП в прогнозных ценах при неоднородной инфляции

Инфляция

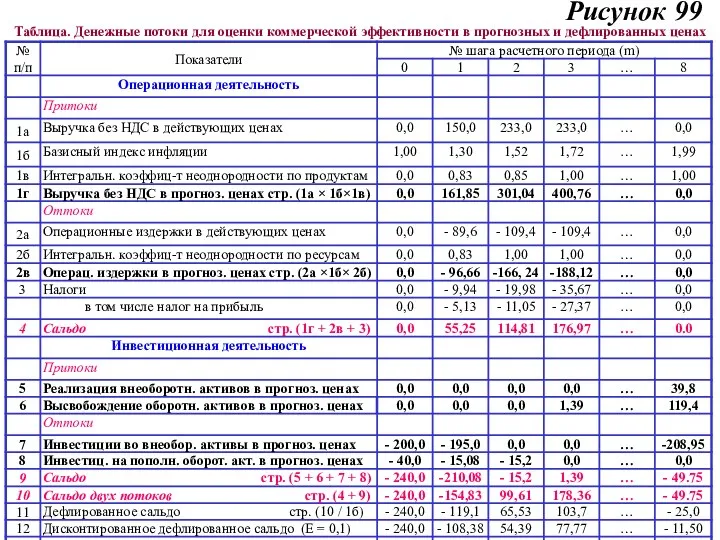

Рисунок 99

Таблица. Денежные потоки для оценки коммерческой эффективности в прогнозных и

Рисунок 99

Таблица. Денежные потоки для оценки коммерческой эффективности в прогнозных и

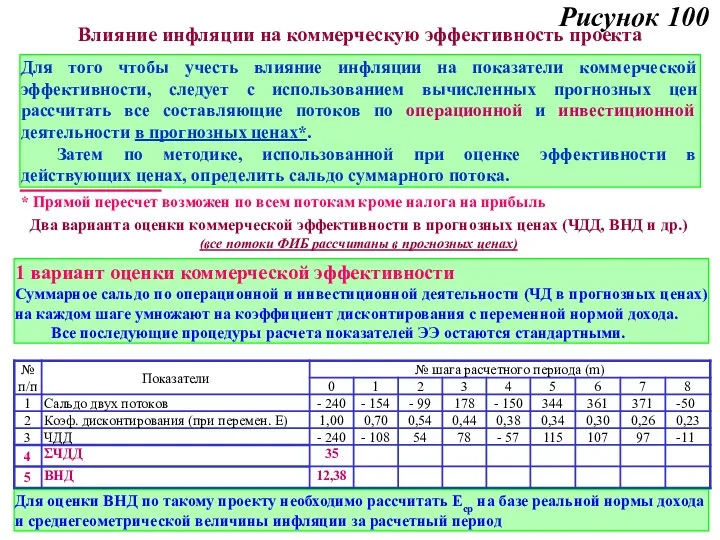

Рисунок 100

Влияние инфляции на коммерческую эффективность проекта

Для того чтобы учесть влияние

Рисунок 100

Влияние инфляции на коммерческую эффективность проекта

Для того чтобы учесть влияние

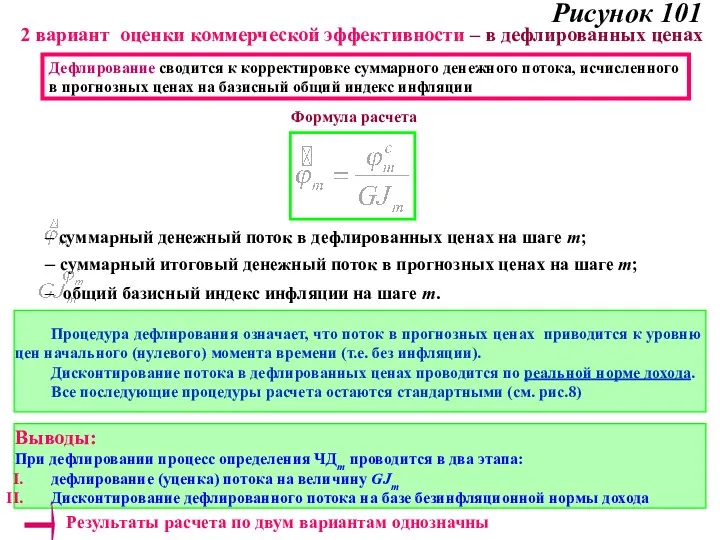

Рисунок 101

Дефлирование сводится к корректировке суммарного денежного потока, исчисленного в прогнозных

Рисунок 101

Дефлирование сводится к корректировке суммарного денежного потока, исчисленного в прогнозных

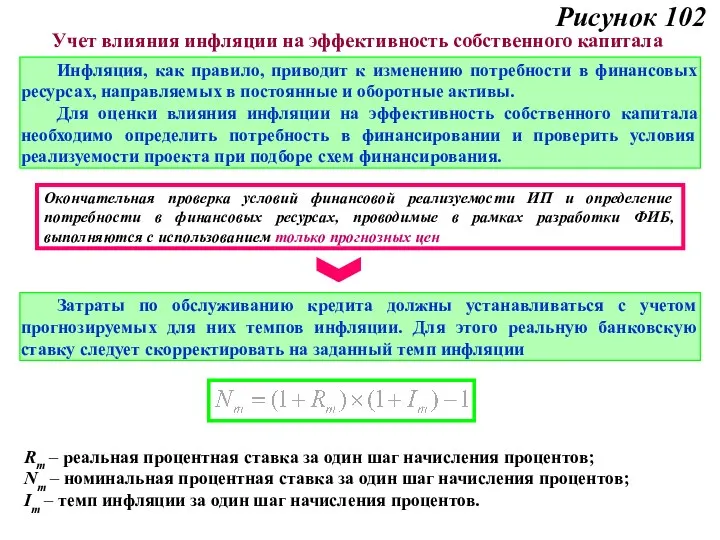

Рисунок 102

Учет влияния инфляции на эффективность собственного капитала

Инфляция, как правило, приводит

Рисунок 102

Учет влияния инфляции на эффективность собственного капитала

Инфляция, как правило, приводит

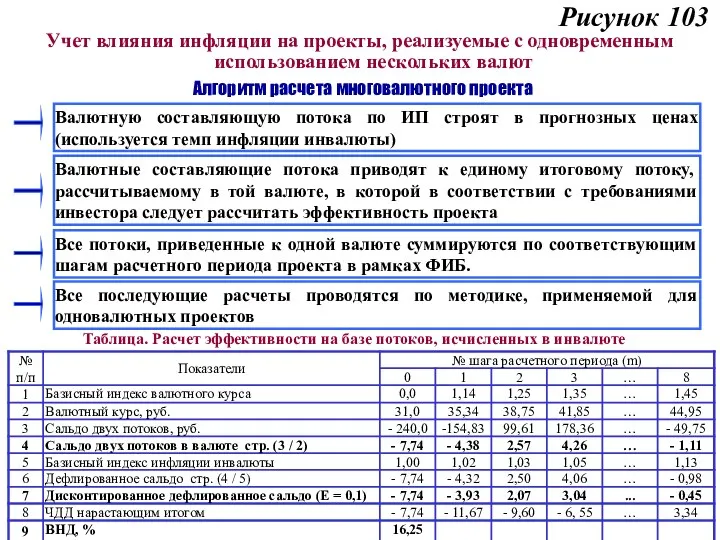

Рисунок 103

Учет влияния инфляции на проекты, реализуемые с одновременным использованием нескольких

Рисунок 103

Учет влияния инфляции на проекты, реализуемые с одновременным использованием нескольких

ТЕМА 6

Привлечение инвестиционных ресурсов: источники и методы финансирования инвестиционной деятельности

ТЕМА 6

Привлечение инвестиционных ресурсов: источники и методы финансирования инвестиционной деятельности

План Темы 6

1. Источники финансирования.

2. Определение специфической стоимости капитала с позиции

План Темы 6

1. Источники финансирования.

2. Определение специфической стоимости капитала с позиции

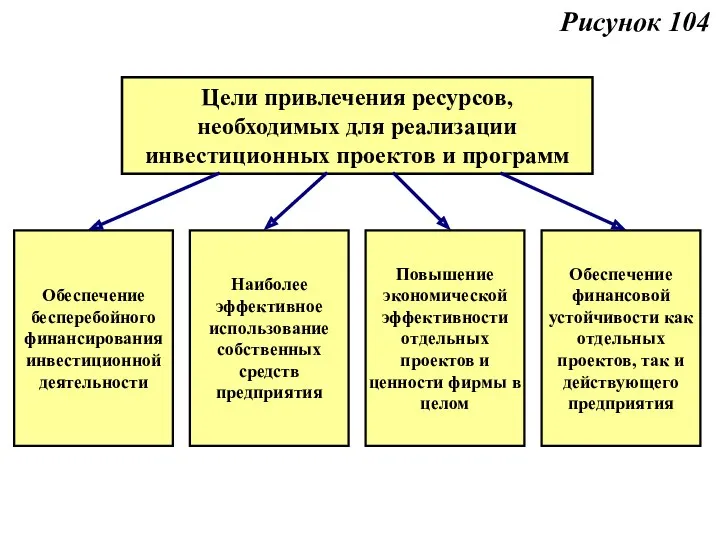

Рисунок 104

Цели привлечения ресурсов, необходимых для реализации инвестиционных проектов и программ

Обеспечение

Рисунок 104

Цели привлечения ресурсов, необходимых для реализации инвестиционных проектов и программ

Обеспечение

Рисунок 105

Рисунок 105

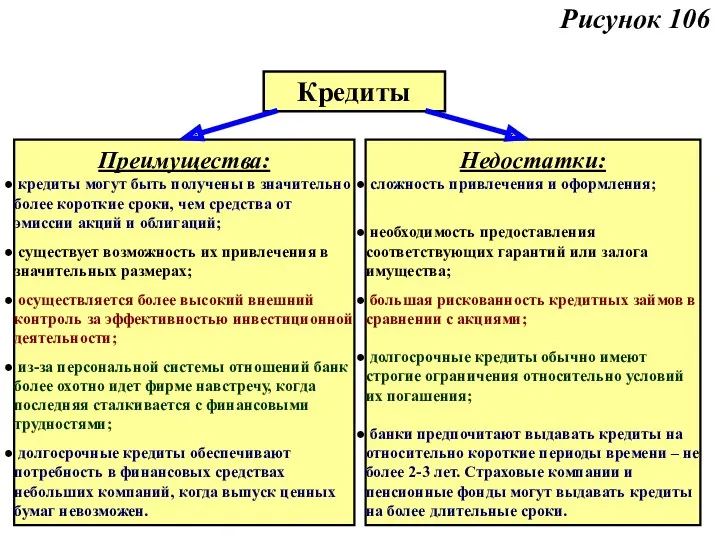

Рисунок 106

Кредиты

Преимущества:

кредиты могут быть получены в значительно более короткие сроки,

Рисунок 106

Кредиты

Преимущества:

кредиты могут быть получены в значительно более короткие сроки,

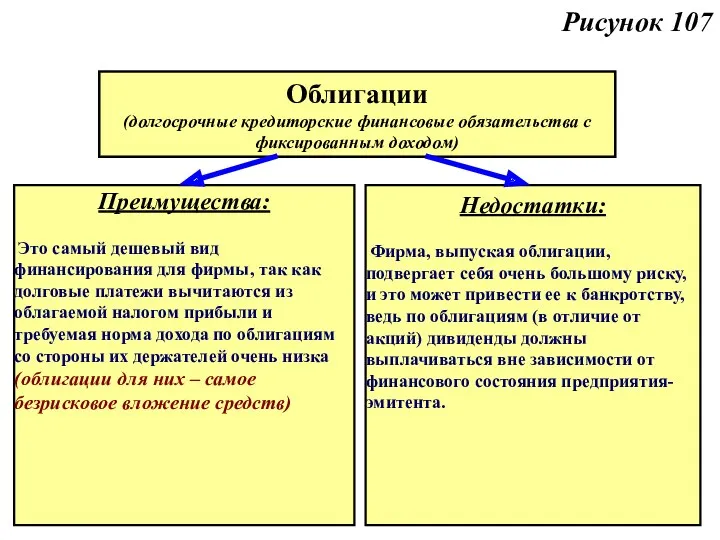

Рисунок 107

Облигации

(долгосрочные кредиторские финансовые обязательства с фиксированным доходом)

Преимущества:

Это самый дешевый

Рисунок 107

Облигации

(долгосрочные кредиторские финансовые обязательства с фиксированным доходом)

Преимущества:

Это самый дешевый

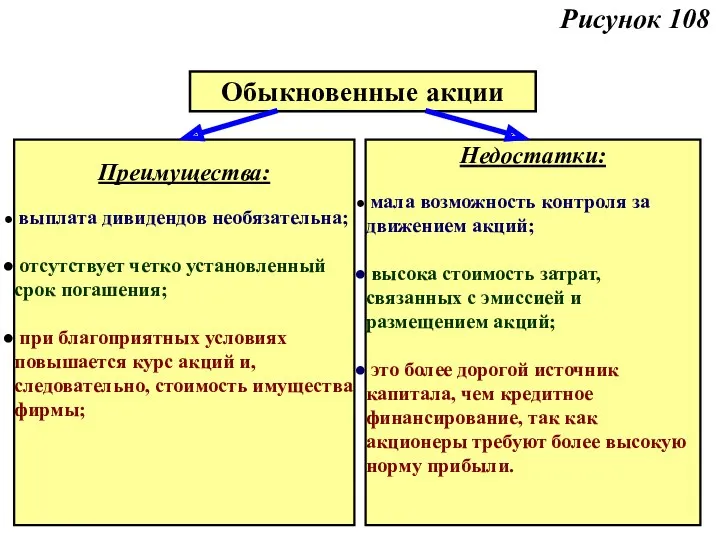

Рисунок 108

Обыкновенные акции

Преимущества:

выплата дивидендов необязательна;

отсутствует четко установленный срок погашения;

Рисунок 108

Обыкновенные акции

Преимущества:

выплата дивидендов необязательна;

отсутствует четко установленный срок погашения;

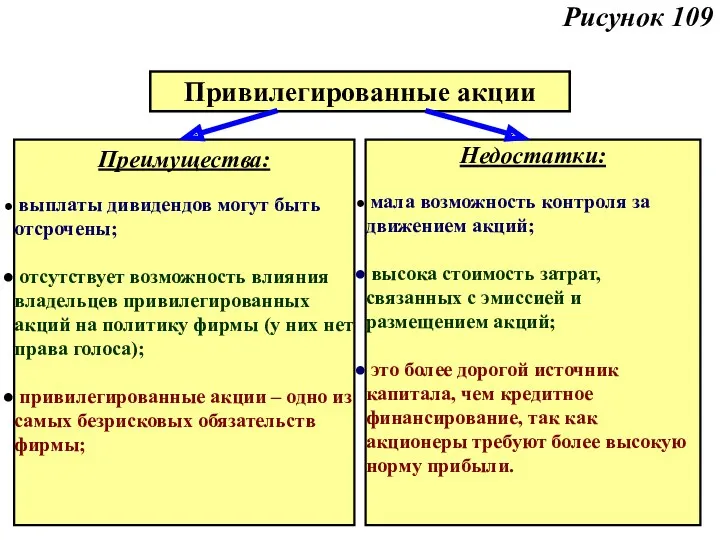

Рисунок 109

Привилегированные акции

Преимущества:

выплаты дивидендов могут быть отсрочены;

отсутствует возможность влияния

Рисунок 109

Привилегированные акции

Преимущества:

выплаты дивидендов могут быть отсрочены;

отсутствует возможность влияния

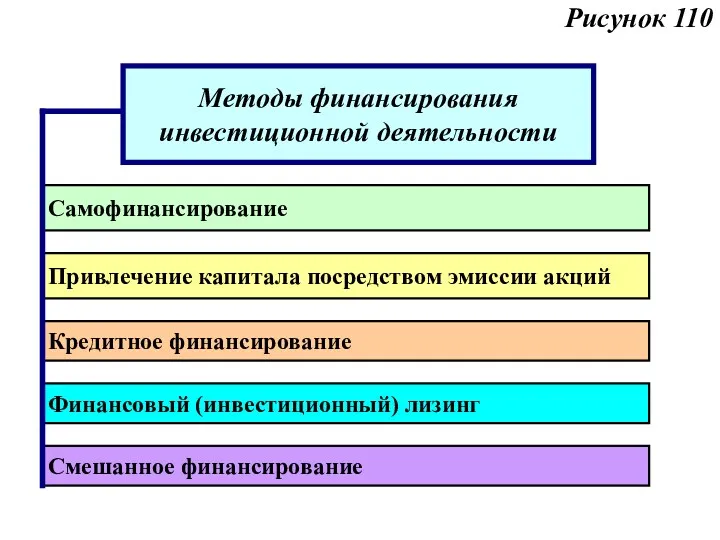

Рисунок 110

Методы финансирования инвестиционной деятельности

Самофинансирование

Привлечение капитала посредством эмиссии акций

Кредитное финансирование

Финансовый (инвестиционный)

Рисунок 110

Методы финансирования инвестиционной деятельности

Самофинансирование

Привлечение капитала посредством эмиссии акций

Кредитное финансирование

Финансовый (инвестиционный)

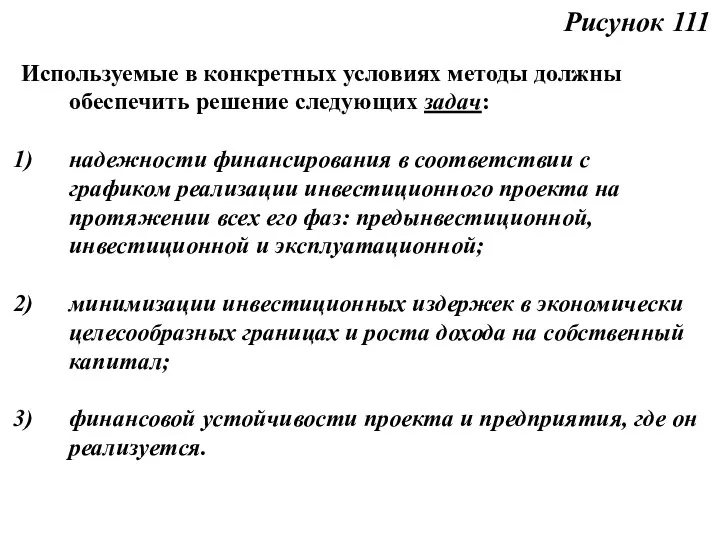

Рисунок 111

Используемые в конкретных условиях методы должны обеспечить решение следующих задач:

надежности

Рисунок 111

Используемые в конкретных условиях методы должны обеспечить решение следующих задач:

надежности

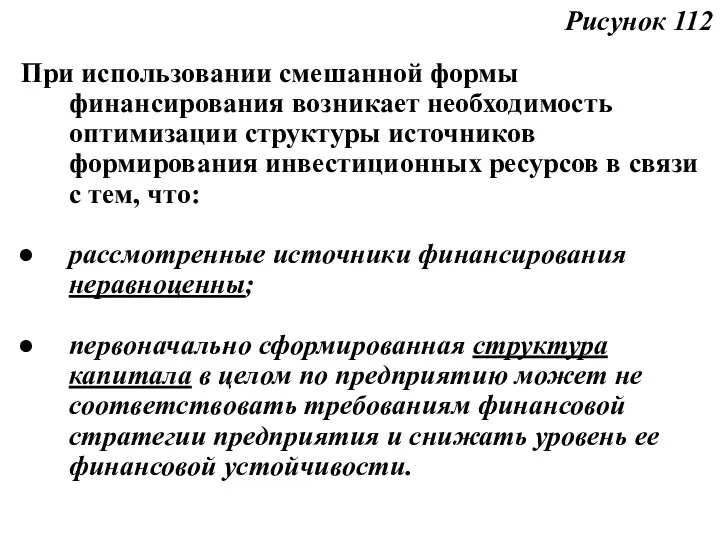

Рисунок 112

При использовании смешанной формы финансирования возникает необходимость оптимизации структуры источников

Рисунок 112

При использовании смешанной формы финансирования возникает необходимость оптимизации структуры источников

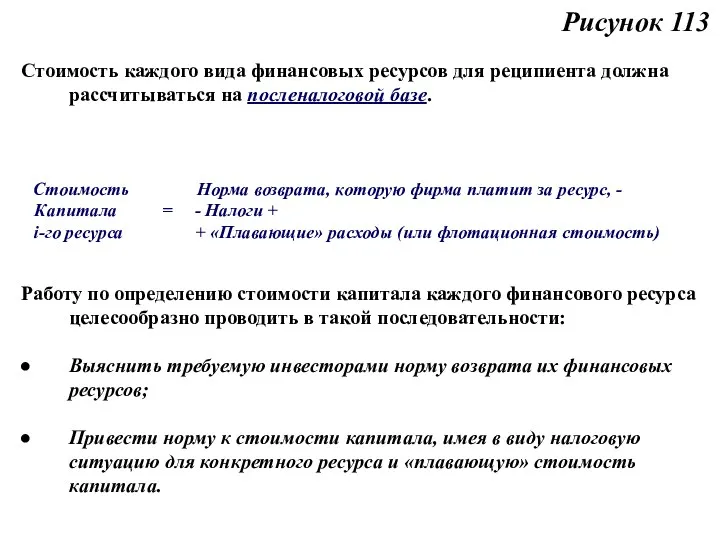

Рисунок 113

Стоимость каждого вида финансовых ресурсов для реципиента должна рассчитываться на

Рисунок 113

Стоимость каждого вида финансовых ресурсов для реципиента должна рассчитываться на

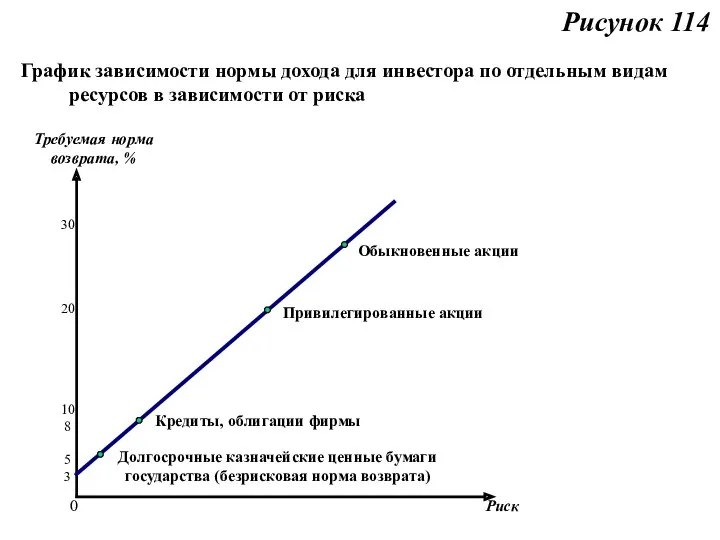

Рисунок 114

График зависимости нормы дохода для инвестора по отдельным видам ресурсов

Рисунок 114

График зависимости нормы дохода для инвестора по отдельным видам ресурсов

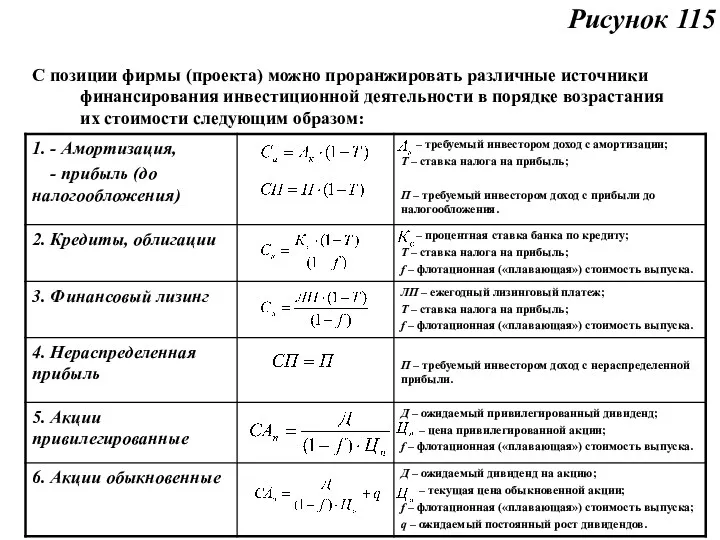

Рисунок 115

С позиции фирмы (проекта) можно проранжировать различные источники финансирования инвестиционной

Рисунок 115

С позиции фирмы (проекта) можно проранжировать различные источники финансирования инвестиционной

Рисунок 116

Средневзвешенная стоимость капитала предприятия

В процессе технико-экономического обоснования проекта развития можно

Рисунок 116

Средневзвешенная стоимость капитала предприятия

В процессе технико-экономического обоснования проекта развития можно

ТЕМА 7

Оценка финансовой устойчивости инвестиционного проекта

ТЕМА 7

Оценка финансовой устойчивости инвестиционного проекта

План Темы 7

1. Финансовая реализуемость ИП.

2. Показатели платежеспособности.

3. Показатели

План Темы 7

1. Финансовая реализуемость ИП.

2. Показатели платежеспособности.

3. Показатели

Основная задача, решаемая при определении финансовой состоятельности проекта, – оценка его

Для определения показателей финансового состояния (надежности) используется та же исходная информация,

Для определения показателей финансового состояния (надежности) используется та же исходная информация,

Финансовая реализуемость ИП –

это обеспечение такой структуры денежных потоков инвестиционного

это обеспечение такой структуры денежных потоков инвестиционного

Платежеспособность проекта означает возможность погашения в срок и в полном объеме

Платежеспособность проекта означает возможность погашения в срок и в полном объеме

Ликвидность проекта - это способность инвестиционного проекта выполнять текущие (краткосрочные) обязательства,

Ликвидность проекта - это способность инвестиционного проекта выполнять текущие (краткосрочные) обязательства,

Классификация активов по степени ликвидности

Денежные средства, депозиты «до востребования»

Котируемые ценные бумаги

Классификация активов по степени ликвидности

Денежные средства, депозиты «до востребования»

Котируемые ценные бумаги

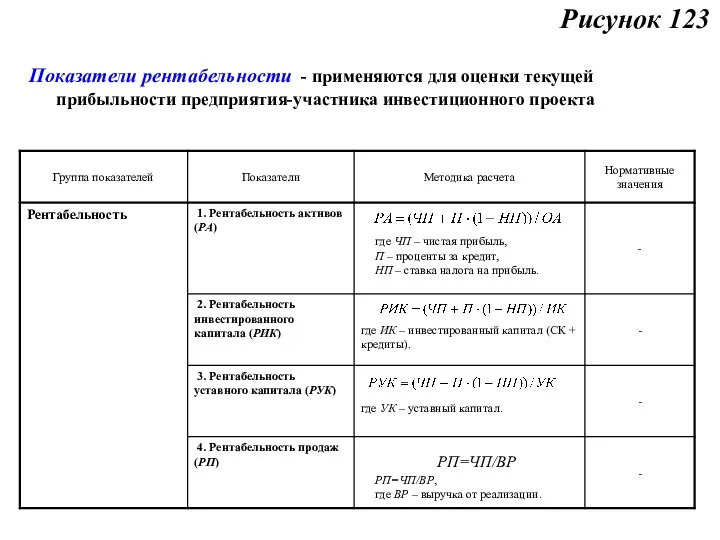

Показатели рентабельности - применяются для оценки текущей прибыльности предприятия-участника инвестиционного проекта

Рисунок

Показатели рентабельности - применяются для оценки текущей прибыльности предприятия-участника инвестиционного проекта

Рисунок

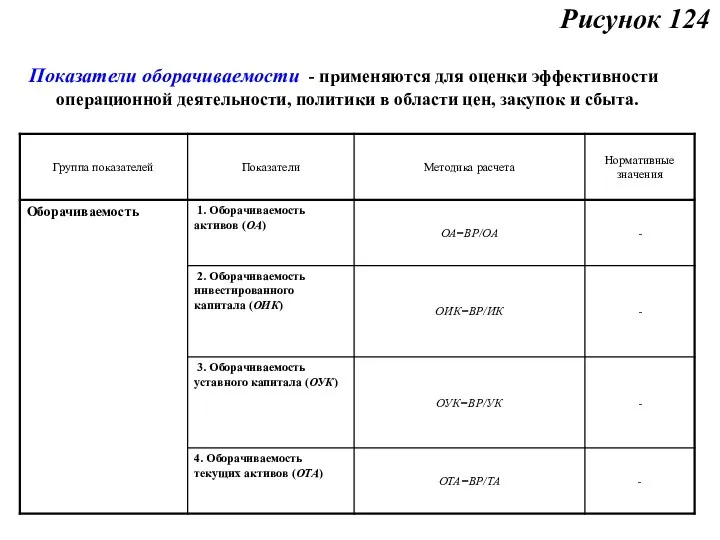

Показатели оборачиваемости - применяются для оценки эффективности операционной деятельности, политики в

Показатели оборачиваемости - применяются для оценки эффективности операционной деятельности, политики в

Таким образом, оценка финансового состояния проекта опирается на ту же исходную

ТЕМА 8

Экономическая оценка инвестиций в условиях риска

ТЕМА 8

Экономическая оценка инвестиций в условиях риска

План Темы 8

1. Понятие и классификация рисков.

2. Направление отражения рисков в

План Темы 8

1. Понятие и классификация рисков.

2. Направление отражения рисков в

Рисунок 126

Неопределенность – это неполнота или неточность информации о внутренних и

Рисунок 126

Неопределенность – это неполнота или неточность информации о внутренних и

Рисунок 127

Инвестиционные риски

(по причинам возникновения)

1. Диверсифицируемый риск

2. Недиверсифицируемый

риск

Политические риски

Экологические

Рисунок 127

Инвестиционные риски

(по причинам возникновения)

1. Диверсифицируемый риск

2. Недиверсифицируемый

риск

Политические риски

Экологические

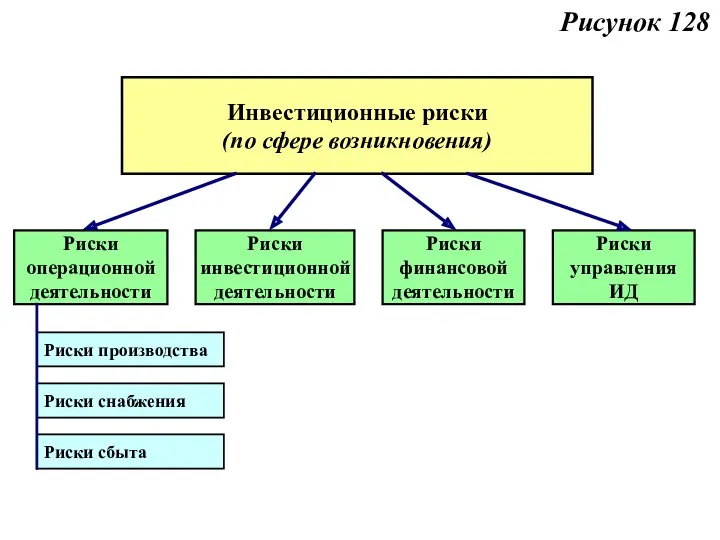

Рисунок 128

Инвестиционные риски

(по сфере возникновения)

Риски операционной деятельности

Риски инвестиционной деятельности

Риски финансовой

Рисунок 128

Инвестиционные риски

(по сфере возникновения)

Риски операционной деятельности

Риски инвестиционной деятельности

Риски финансовой

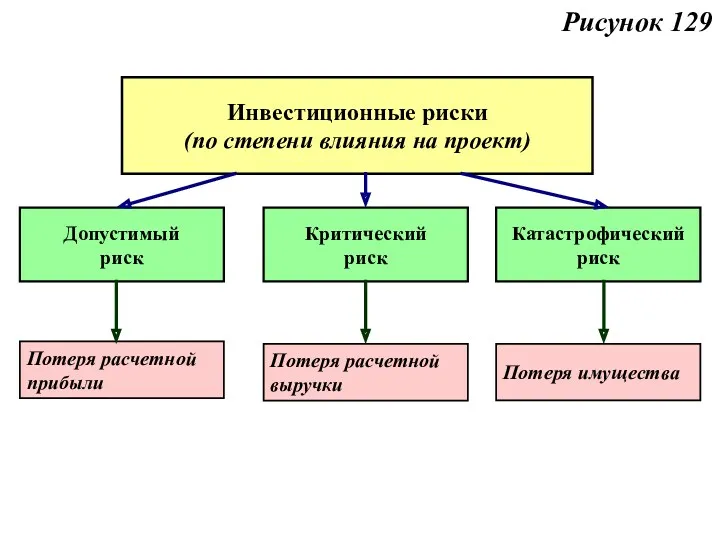

Рисунок 129

Инвестиционные риски

(по степени влияния на проект)

Допустимый

риск

Критический

риск

Катастрофический риск

Потеря

Рисунок 129

Инвестиционные риски

(по степени влияния на проект)

Допустимый

риск

Критический

риск

Катастрофический риск

Потеря

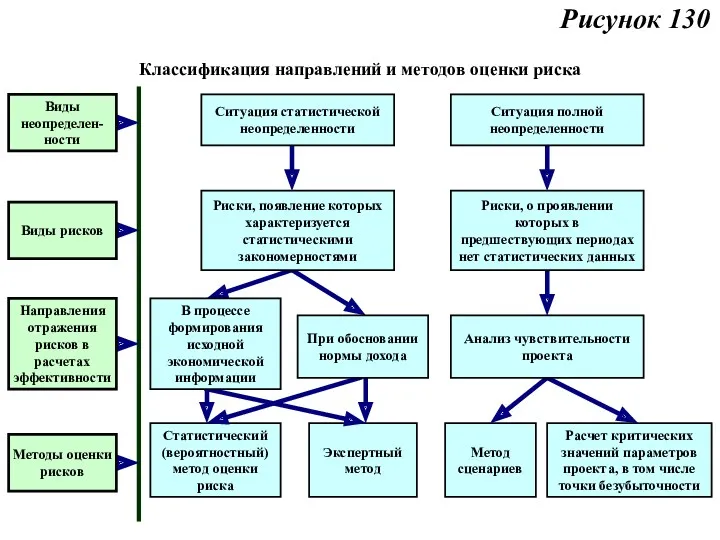

Рисунок 130

Классификация направлений и методов оценки риска

Статистический (вероятностный) метод оценки риска

Экспертный

Рисунок 130

Классификация направлений и методов оценки риска

Статистический (вероятностный) метод оценки риска

Экспертный

ТЕМА 9

Особенности оценки эффективности отдельных типов проектов

ТЕМА 9

Особенности оценки эффективности отдельных типов проектов

План Темы 9

1. Проекты по техническому перевооружению действующего производства

2. Проекты с

План Темы 9

1. Проекты по техническому перевооружению действующего производства

2. Проекты с

Рисунок 140

1. Проекты по техническому перевооружению действующего производства

В терминах эффективности чистый

Рисунок 140

1. Проекты по техническому перевооружению действующего производства

В терминах эффективности чистый

Рисунок 141

При разработке проекта по ТЭО техперевооружения конкретного объекта необходимо соблюсти

Рисунок 141

При разработке проекта по ТЭО техперевооружения конкретного объекта необходимо соблюсти

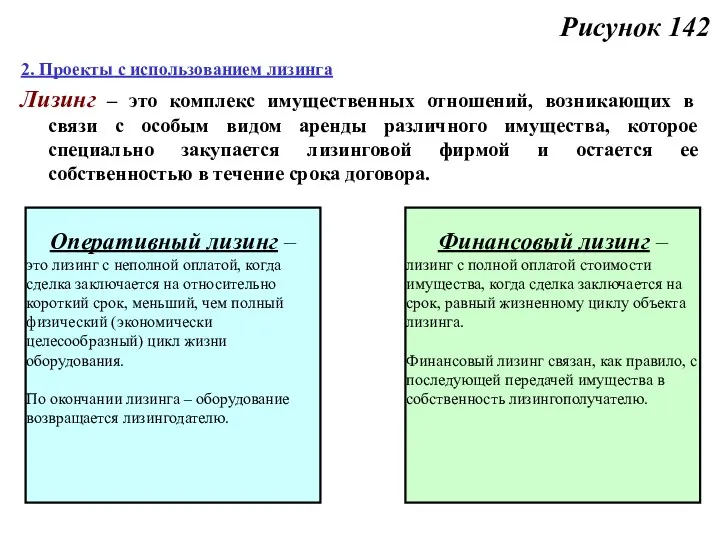

Рисунок 142

2. Проекты с использованием лизинга

Лизинг – это комплекс имущественных отношений,

Рисунок 142

2. Проекты с использованием лизинга

Лизинг – это комплекс имущественных отношений,

Рисунок 143

Преимущества лизинга:

1. Лизинг становится приоритетным как новый источник финансирования.

2. Получение

Рисунок 143

Преимущества лизинга:

1. Лизинг становится приоритетным как новый источник финансирования.

2. Получение

Рисунок 144

Покупка за счет собственных средств

Покупка за счет кредита

Лизинг

Альтернативные способы приобретения

Рисунок 144

Покупка за счет собственных средств

Покупка за счет кредита

Лизинг

Альтернативные способы приобретения

Рисунок 145

При использовании лизинга лизинговые платежи, уплачиваемые в соответствии с договором,

Рисунок 145

При использовании лизинга лизинговые платежи, уплачиваемые в соответствии с договором,

Рисунок 146

При использовании лизинга в проекте состав информации, необходимой для расчета

Рисунок 146

При использовании лизинга в проекте состав информации, необходимой для расчета

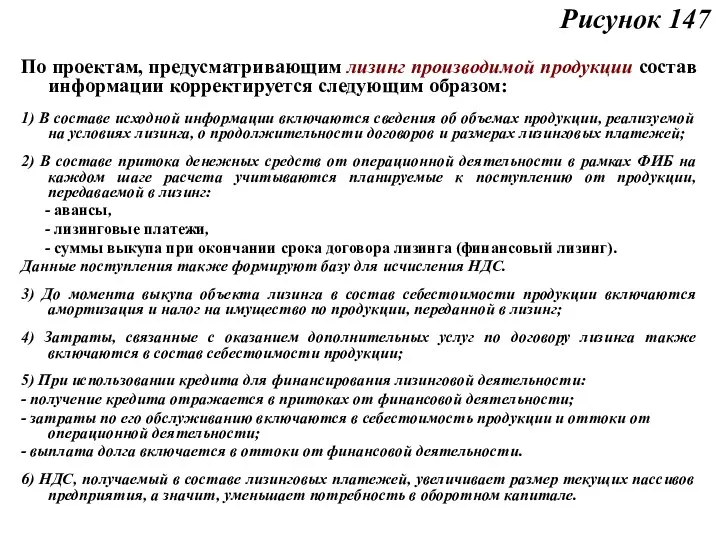

Рисунок 147

По проектам, предусматривающим лизинг производимой продукции состав информации корректируется следующим

Рисунок 147

По проектам, предусматривающим лизинг производимой продукции состав информации корректируется следующим

ТЕМА 10

Оценка влияния инвестиционного проекта на показатели эффективности действующего предприятия

ТЕМА 10

Оценка влияния инвестиционного проекта на показатели эффективности действующего предприятия

План темы 10

Исходные условия решения задачи

Алгоритм решения задачи

Формирование базисной модели

План темы 10

Исходные условия решения задачи

Алгоритм решения задачи

Формирование базисной модели

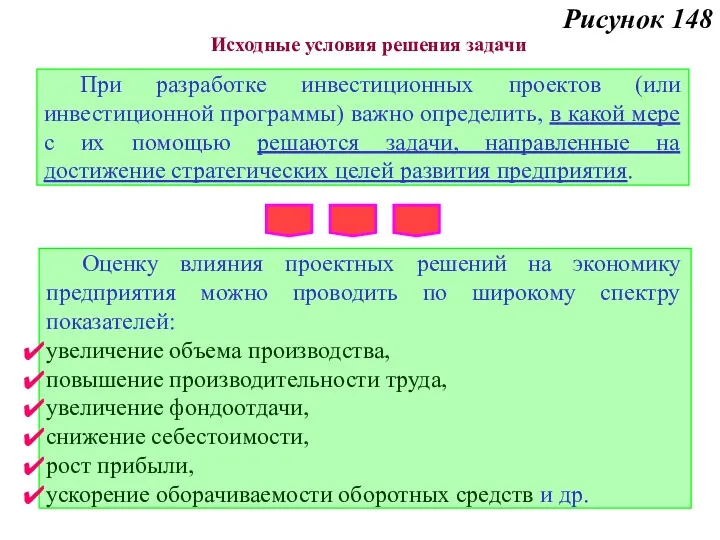

Рисунок 148

При разработке инвестиционных проектов (или инвестиционной программы) важно определить, в

Рисунок 148

При разработке инвестиционных проектов (или инвестиционной программы) важно определить, в

Рисунок 149

Прямое сопоставление (суммирование) итоговых показателей предприятия и проекта НЕВОЗМОЖНО из-за

Рисунок 149

Прямое сопоставление (суммирование) итоговых показателей предприятия и проекта НЕВОЗМОЖНО из-за

Рисунок 150

Схема наложения показателей потоков, денежных средств проекта на соответствующие потоки

Рисунок 150

Схема наложения показателей потоков, денежных средств проекта на соответствующие потоки

Рисунок 151

Задача оценки влияния инвестиционного проекта на показатели эффективности действующего предприятия

Рисунок 151

Задача оценки влияния инвестиционного проекта на показатели эффективности действующего предприятия

Рисунок 152

В качестве отправного момента для последующих расчетов следует принять отчетные

Рисунок 152

В качестве отправного момента для последующих расчетов следует принять отчетные

Рисунок 153

Вносить необходимые коррективы в соответствии с намеченными мероприятиями следует лишь

Рисунок 153

Вносить необходимые коррективы в соответствии с намеченными мероприятиями следует лишь

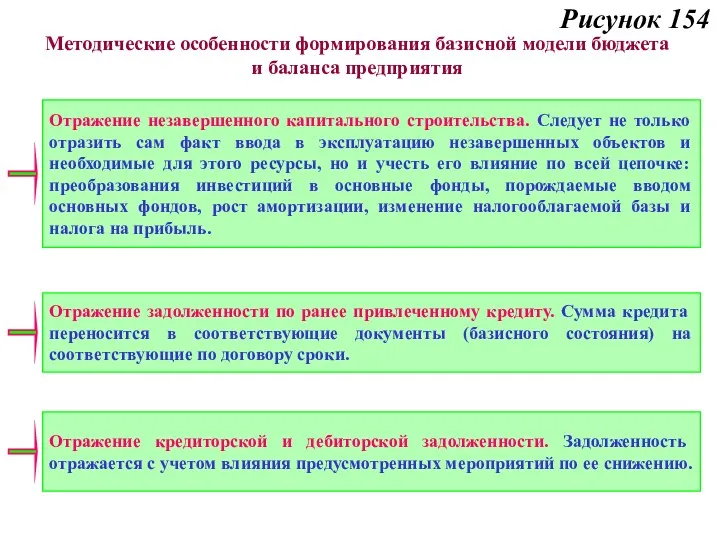

Рисунок 154

Отражение незавершенного капитального строительства. Следует не только отразить сам факт

Рисунок 154

Отражение незавершенного капитального строительства. Следует не только отразить сам факт

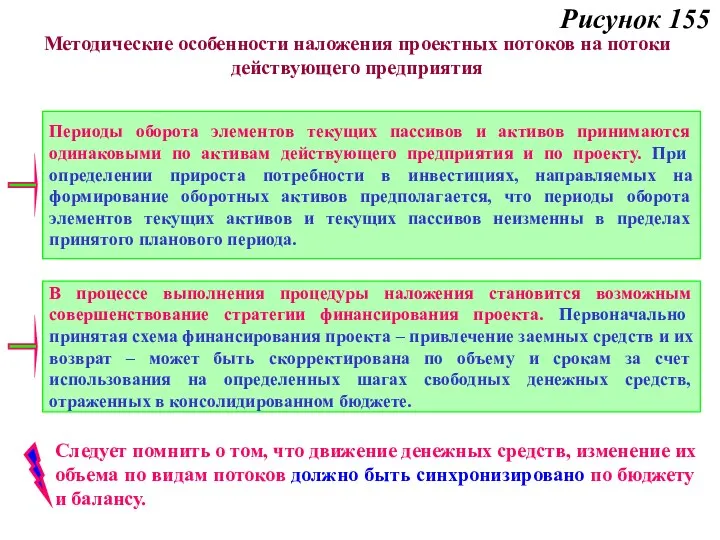

Рисунок 155

Периоды оборота элементов текущих пассивов и активов принимаются одинаковыми по

Рисунок 155

Периоды оборота элементов текущих пассивов и активов принимаются одинаковыми по

Рисунок 156

Финансовая реализуемость модели «предприятие + проект»

Процедура определения финансовой реализуемости стратегии

Рисунок 156

Финансовая реализуемость модели «предприятие + проект»

Процедура определения финансовой реализуемости стратегии

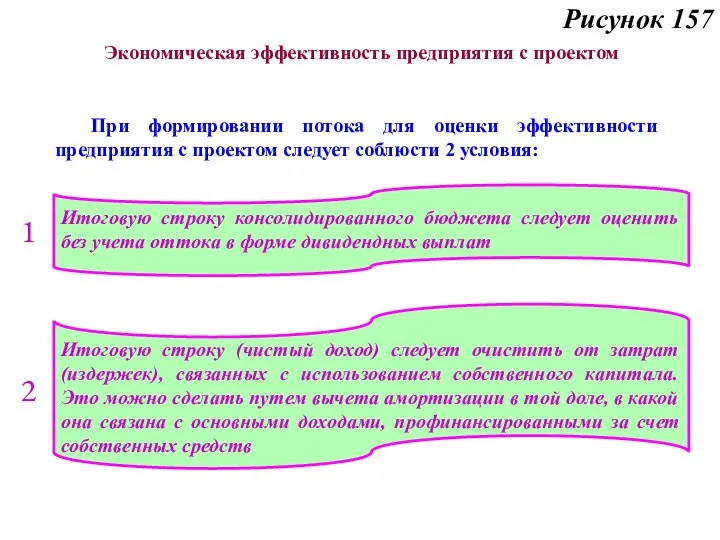

Рисунок 157

Экономическая эффективность предприятия с проектом

При формировании потока для оценки эффективности

Рисунок 157

Экономическая эффективность предприятия с проектом

При формировании потока для оценки эффективности

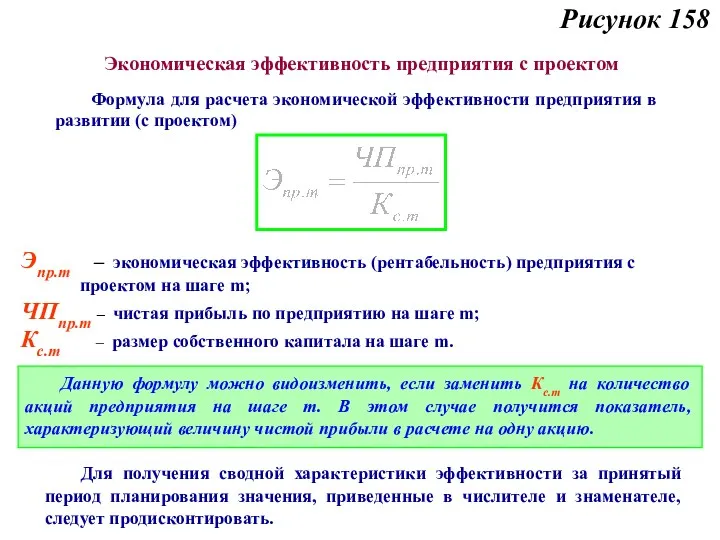

Рисунок 158

Экономическая эффективность предприятия с проектом

Формула для расчета экономической эффективности предприятия

Рисунок 158

Экономическая эффективность предприятия с проектом

Формула для расчета экономической эффективности предприятия

Рисунок 159

Оценка влияния показателей проекта на итоговые показатели функционирования предприятия

Сопоставление показателей

Рисунок 159

Оценка влияния показателей проекта на итоговые показатели функционирования предприятия

Сопоставление показателей

Поведение участников финансового рынка

Поведение участников финансового рынка Почему Optimal Bank

Почему Optimal Bank Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения

Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения Электронные платежные системы

Электронные платежные системы Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Учет заработной платы

Учет заработной платы Пешеходная сетка. Инвестиционный проект

Пешеходная сетка. Инвестиционный проект Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Анализ роли криптовалют в современной экономике

Анализ роли криптовалют в современной экономике Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье

Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Иследовательскиие решения

Иследовательскиие решения Налог на прибыль организации

Налог на прибыль организации Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Налоги. Системы и принципы налогообложения

Налоги. Системы и принципы налогообложения Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Расчёты в электронной коммерции

Расчёты в электронной коммерции Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис)

Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис) Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11

Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11 Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Роль финансов в Великой Отечественной войне

Роль финансов в Великой Отечественной войне Виды налогов и основания их классификации

Виды налогов и основания их классификации Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Акцизний податок

Акцизний податок