- Налог на прибыль организации

Содержание

- 2. Налог на прибыль организации (глава 25 НК РФ) - Один из важнейших налогов, который обязаны уплачивать

- 3. Нормативно – правовой базой уплаты налога на прибыль организации являются положения части первой НК РФ, а

- 4. Алгоритм исчисления налога на прибыль организации Сумма налоговых платежей, подлежащих внесению в бюджет

- 5. Налогоплательщики Российские организации Иностранные организации: получающие доходы от деятельности в РФ через постоянные представительства получающие доходы

- 6. Объект налогообложения ПРИБЫЛЬ, полученная налогоплательщиком.

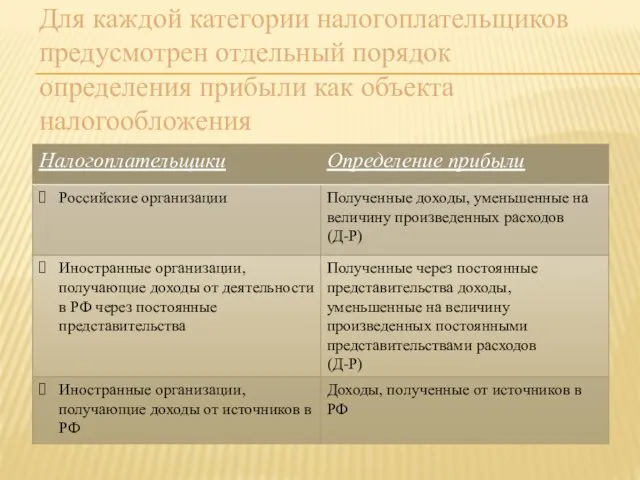

- 7. Для каждой категории налогоплательщиков предусмотрен отдельный порядок определения прибыли как объекта налогообложения

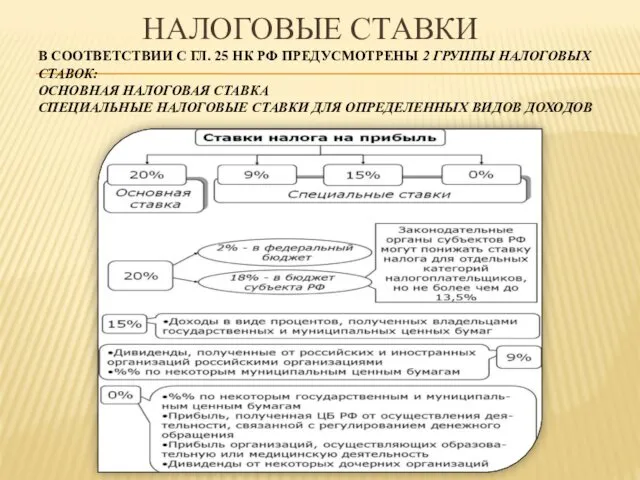

- 8. НАЛОГОВЫЕ СТАВКИ В СООТВЕТСТВИИ С ГЛ. 25 НК РФ ПРЕДУСМОТРЕНЫ 2 ГРУППЫ НАЛОГОВЫХ СТАВОК: ОСНОВНАЯ НАЛОГОВАЯ

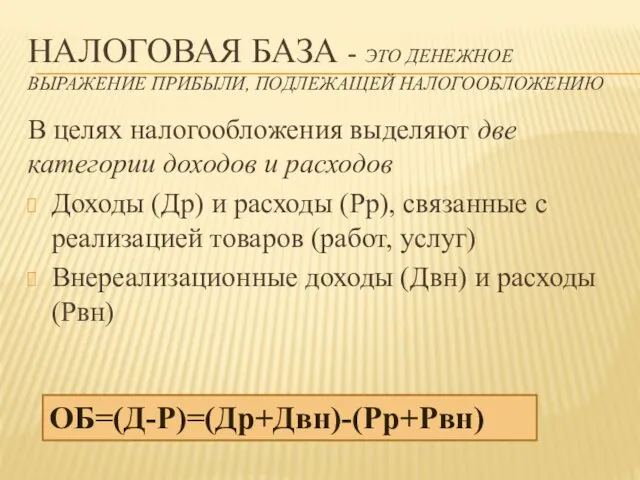

- 9. НАЛОГОВАЯ БАЗА - ЭТО ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ПРИБЫЛИ, ПОДЛЕЖАЩЕЙ НАЛОГООБЛОЖЕНИЮ В целях налогообложения выделяют две категории доходов

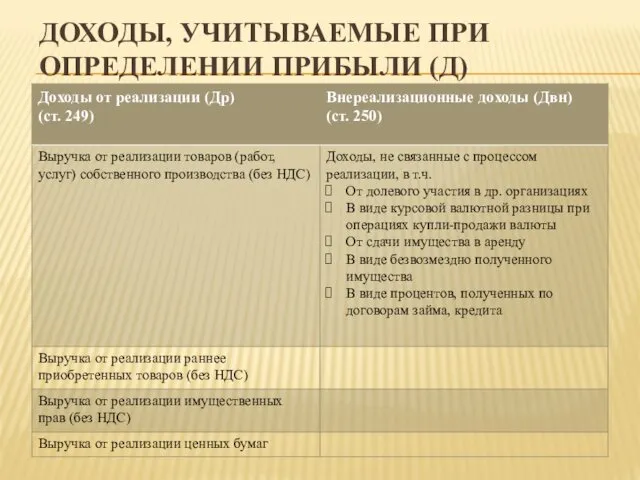

- 10. ДОХОДЫ, УЧИТЫВАЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ ПРИБЫЛИ (Д)

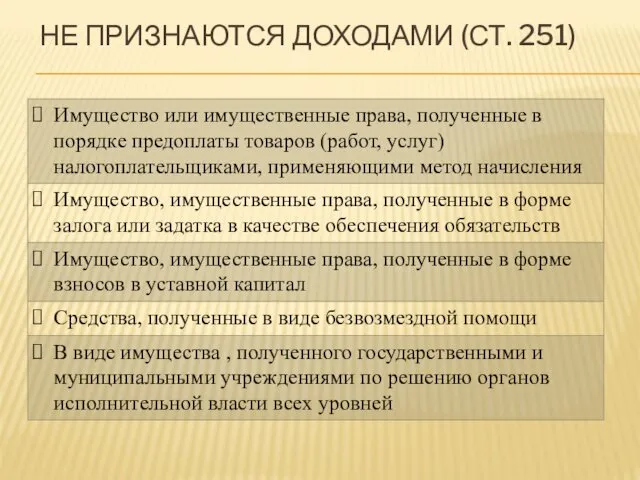

- 11. НЕ ПРИЗНАЮТСЯ ДОХОДАМИ (СТ. 251)

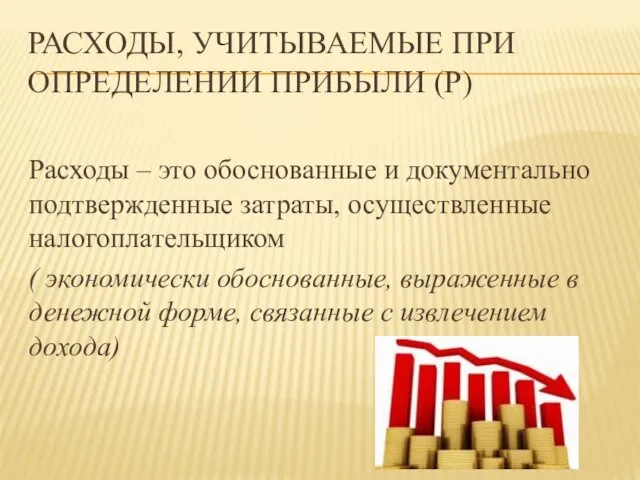

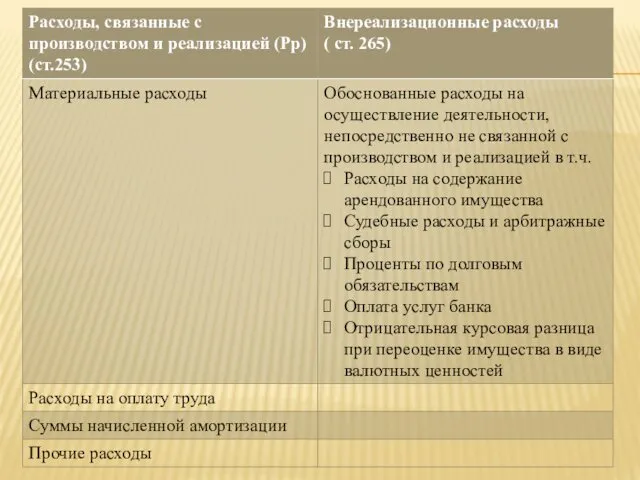

- 12. РАСХОДЫ, УЧИТЫВАЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ ПРИБЫЛИ (Р) Расходы – это обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком

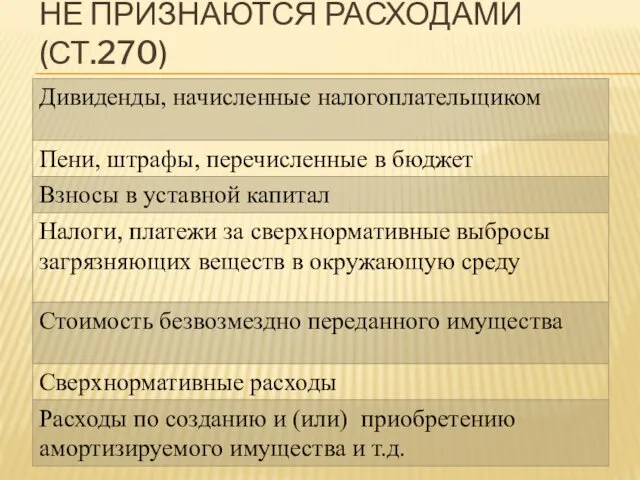

- 14. НЕ ПРИЗНАЮТСЯ РАСХОДАМИ (СТ.270)

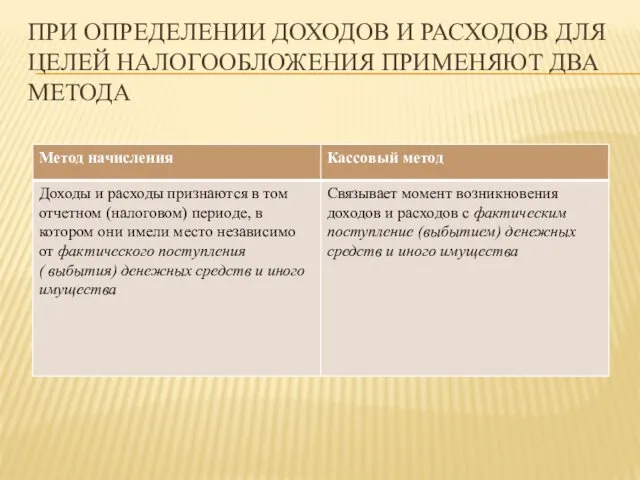

- 15. ПРИ ОПРЕДЕЛЕНИИ ДОХОДОВ И РАСХОДОВ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИМЕНЯЮТ ДВА МЕТОДА

- 16. НАЛОГОВЫЙ ПЕРИОД Налоговый период – календарный год Отчетный период – Первый квартал Полугодие Девять месяцев

- 17. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА Налог определяется налогоплательщиком самостоятельно как соответствующая налоговой ставке процентная доля налоговой

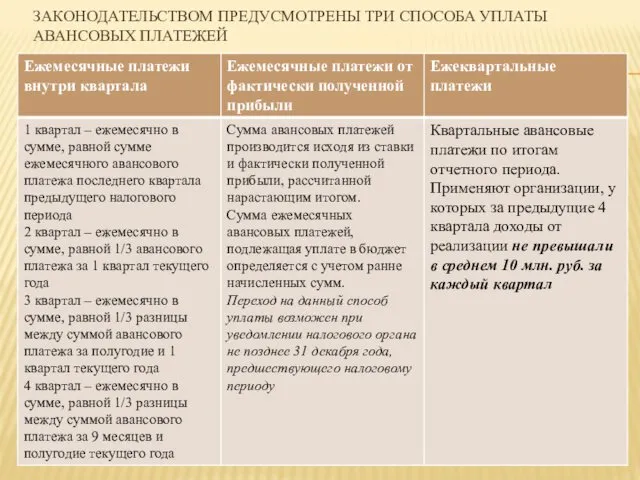

- 18. ЗАКОНОДАТЕЛЬСТВОМ ПРЕДУСМОТРЕНЫ ТРИ СПОСОБА УПЛАТЫ АВАНСОВЫХ ПЛАТЕЖЕЙ

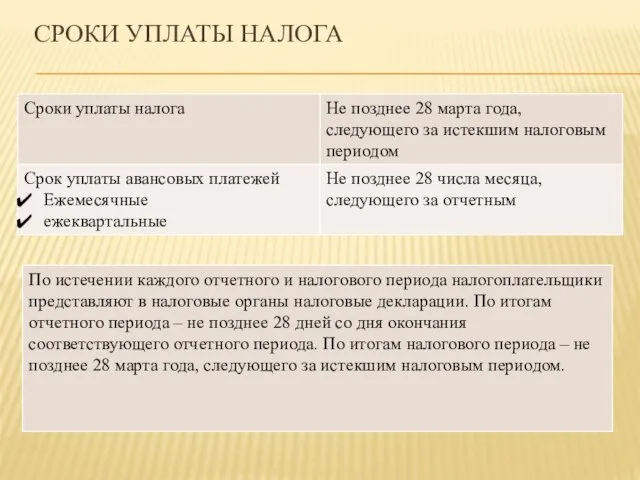

- 19. СРОКИ УПЛАТЫ НАЛОГА

- 21. Скачать презентацию

Налог на прибыль организации (глава 25 НК РФ) -

Один из

Налог на прибыль организации (глава 25 НК РФ) -

Один из

Нормативно – правовой базой уплаты налога на прибыль организации являются положения

Нормативно – правовой базой уплаты налога на прибыль организации являются положения

Алгоритм исчисления налога на прибыль организации

Сумма налоговых платежей, подлежащих внесению в

Алгоритм исчисления налога на прибыль организации

Сумма налоговых платежей, подлежащих внесению в

Налогоплательщики

Российские организации

Иностранные организации:

получающие доходы от деятельности в РФ через постоянные представительства

получающие

Налогоплательщики

Российские организации

Иностранные организации:

получающие доходы от деятельности в РФ через постоянные представительства

получающие

Объект налогообложения

ПРИБЫЛЬ, полученная налогоплательщиком.

Объект налогообложения

ПРИБЫЛЬ, полученная налогоплательщиком.

Для каждой категории налогоплательщиков предусмотрен отдельный порядок определения прибыли как объекта

Для каждой категории налогоплательщиков предусмотрен отдельный порядок определения прибыли как объекта

НАЛОГОВЫЕ СТАВКИ

В СООТВЕТСТВИИ С ГЛ. 25 НК РФ ПРЕДУСМОТРЕНЫ 2

НАЛОГОВЫЕ СТАВКИ В СООТВЕТСТВИИ С ГЛ. 25 НК РФ ПРЕДУСМОТРЕНЫ 2

НАЛОГОВАЯ БАЗА - ЭТО ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ПРИБЫЛИ, ПОДЛЕЖАЩЕЙ НАЛОГООБЛОЖЕНИЮ

В целях налогообложения

НАЛОГОВАЯ БАЗА - ЭТО ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ПРИБЫЛИ, ПОДЛЕЖАЩЕЙ НАЛОГООБЛОЖЕНИЮ

В целях налогообложения

ДОХОДЫ, УЧИТЫВАЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ ПРИБЫЛИ (Д)

ДОХОДЫ, УЧИТЫВАЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ ПРИБЫЛИ (Д)

НЕ ПРИЗНАЮТСЯ ДОХОДАМИ (СТ. 251)

НЕ ПРИЗНАЮТСЯ ДОХОДАМИ (СТ. 251)

РАСХОДЫ, УЧИТЫВАЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ ПРИБЫЛИ (Р)

Расходы – это обоснованные и документально

РАСХОДЫ, УЧИТЫВАЕМЫЕ ПРИ ОПРЕДЕЛЕНИИ ПРИБЫЛИ (Р)

Расходы – это обоснованные и документально

НЕ ПРИЗНАЮТСЯ РАСХОДАМИ (СТ.270)

НЕ ПРИЗНАЮТСЯ РАСХОДАМИ (СТ.270)

ПРИ ОПРЕДЕЛЕНИИ ДОХОДОВ И РАСХОДОВ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИМЕНЯЮТ ДВА МЕТОДА

ПРИ ОПРЕДЕЛЕНИИ ДОХОДОВ И РАСХОДОВ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИМЕНЯЮТ ДВА МЕТОДА

НАЛОГОВЫЙ ПЕРИОД

Налоговый период – календарный год

Отчетный период –

Первый квартал

Полугодие

Девять месяцев

НАЛОГОВЫЙ ПЕРИОД

Налоговый период – календарный год

Отчетный период –

Первый квартал

Полугодие

Девять месяцев

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА

Налог определяется налогоплательщиком самостоятельно как соответствующая налоговой

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА

Налог определяется налогоплательщиком самостоятельно как соответствующая налоговой

ЗАКОНОДАТЕЛЬСТВОМ ПРЕДУСМОТРЕНЫ ТРИ СПОСОБА УПЛАТЫ АВАНСОВЫХ ПЛАТЕЖЕЙ

ЗАКОНОДАТЕЛЬСТВОМ ПРЕДУСМОТРЕНЫ ТРИ СПОСОБА УПЛАТЫ АВАНСОВЫХ ПЛАТЕЖЕЙ

СРОКИ УПЛАТЫ НАЛОГА

СРОКИ УПЛАТЫ НАЛОГА

Проверки в 2023 году: оперативный инструктаж для главного бухгалтера

Проверки в 2023 году: оперативный инструктаж для главного бухгалтера Оценка объектов интеллектуальной собственности

Оценка объектов интеллектуальной собственности Формы обеспечения возвратности банковских ссуд

Формы обеспечения возвратности банковских ссуд Страхование

Страхование Кредитная политика банка. Организация кредитного процесса в коммерческом банке

Кредитная политика банка. Организация кредитного процесса в коммерческом банке Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Налог на доходы физических лиц

Налог на доходы физических лиц Государственное пенсионное обеспечение

Государственное пенсионное обеспечение Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости Учет денежных средств

Учет денежных средств Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Экономическая сущность и основы МСФО

Экономическая сущность и основы МСФО Формирование кредитной политики коммерческого банка

Формирование кредитной политики коммерческого банка Бюджет для граждан Старооскольского городского округа на 2015 год и на плановый период 2016 и 2017 годов

Бюджет для граждан Старооскольского городского округа на 2015 год и на плановый период 2016 и 2017 годов Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Финансовый менеджмент. Концепция стоимости денег во времени. Финансовые расчеты

Финансовый менеджмент. Концепция стоимости денег во времени. Финансовые расчеты Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Risk is part of all our lives

Risk is part of all our lives Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Отчет о движении денежных средств. (Тема 6)

Отчет о движении денежных средств. (Тема 6) Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд

Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд Аудитті ұйымдастыру және жүргізу тәртібі

Аудитті ұйымдастыру және жүргізу тәртібі Стратегия и финансы 17.10.2014

Стратегия и финансы 17.10.2014 Как легально и выгодно вывести деньги из бизнеса

Как легально и выгодно вывести деньги из бизнеса Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Безопасность в сфере осуществления финансовых операций онлайн

Безопасность в сфере осуществления финансовых операций онлайн