- Как легально и выгодно вывести деньги из бизнеса

Содержание

- 2. Варианты вывода Откуда выводить: вывод из юрлица вывод из оборота ИП В какой форме получить: вывод

- 3. Разнообразие способов вывода денег из организации коммерческая организация — самостоятельный субъект бизнеса с отдельными счетами, обязательствами,

- 4. Как не надо делать традиционное обналичивание; заём и не вернуть/простить; подотчёт и не закрыть или закрыть

- 5. Обналичивание Обналичивание — трансформация безналичных денежных средств на счете юрлица в наличные, не учитываемые ни в

- 6. Обналичивание традиционное обналичивание чревато серьезными последствиями в виде уголовной ответственности, тем не менее, этот вариант распространен,

- 7. Риски традиционной «обналички» деньги могут «зависнуть» или даже пропасть в случае проблем у «обнальщиков» или их

- 8. Компания даёт заём физлицу до востребования (или прощение займа/списание долга) формально заём придётся когда-то возвращать, если

- 9. Компания даёт заём физлицу до востребования (или прощение займа/списание долга) заёмные отношения оформляются договором, в котором

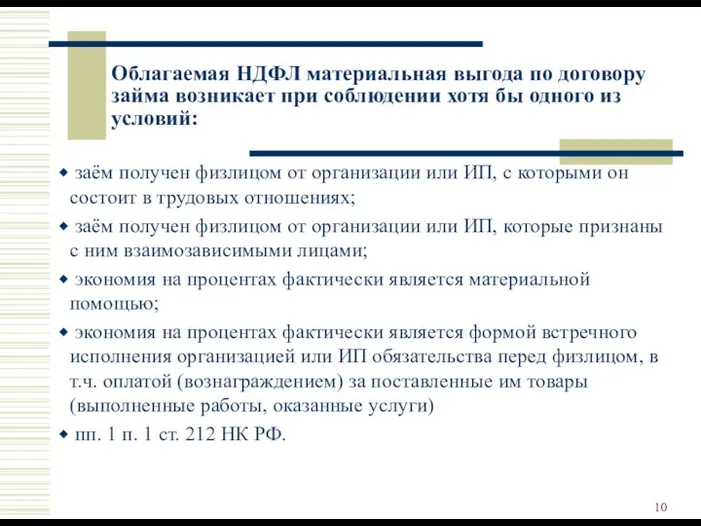

- 10. Облагаемая НДФЛ материальная выгода по договору займа возникает при соблюдении хотя бы одного из условий: заём

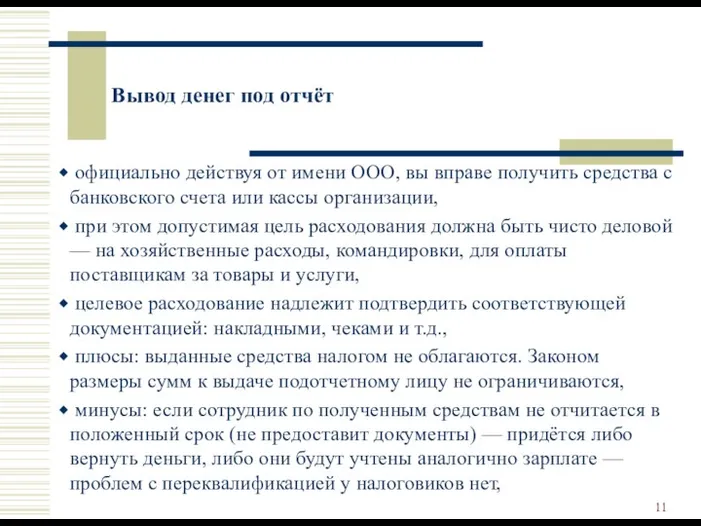

- 11. Вывод денег под отчёт официально действуя от имени ООО, вы вправе получить средства с банковского счета

- 12. Вывод денег под отчёт есть риск того, что налоговики, помимо подтверждающих документов, затребуют предоставить им на

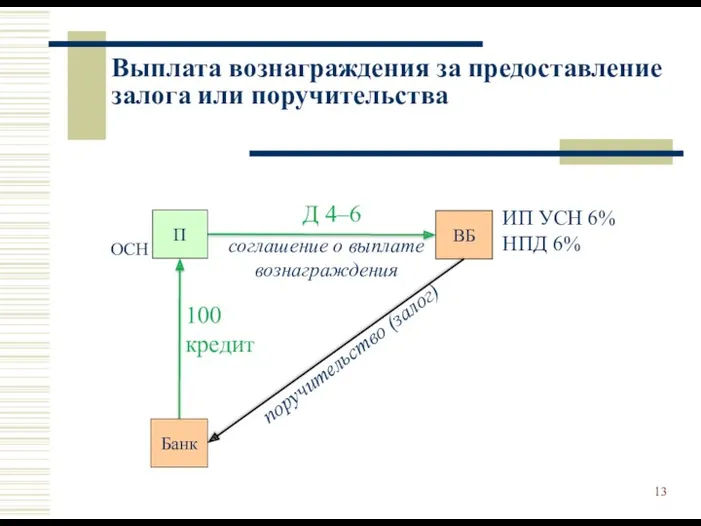

- 13. Выплата вознаграждения за предоставление залога или поручительства Банк ВБ ИП УСН 6% НПД 6% Д 4–6

- 14. ИП-Управляющий: как не надо делать и как можно (но лучше всё равно не делать) Управляющий ИП/СЗ

- 15. Как можно делать (но не выгодно или для относительно небольших сумм): традиционные варианты зарплата/премия или выплата

- 16. Зарплата — высоконалоговый вариант (43,2% и более), но самый простой; уменьшается налог на прибыль; легальность доходов,

- 17. Выплата премиальных компания вправе время от времени премировать сотрудников — нужно решить, на каком документальном основании

- 18. Перечисление средств на счёт физлица путем заключения договора ГПХ (возмездного оказания услуг, выполнения работ…) физическое лицо

- 19. Оплата представительских расходов сотрудник (в том числе владелец бизнеса, если он оформлен в штат), может получить

- 20. Оказание управленческих услуг способ не является запрещённым, но находится под пристальным вниманием налоговых органов (стал маргинальным,

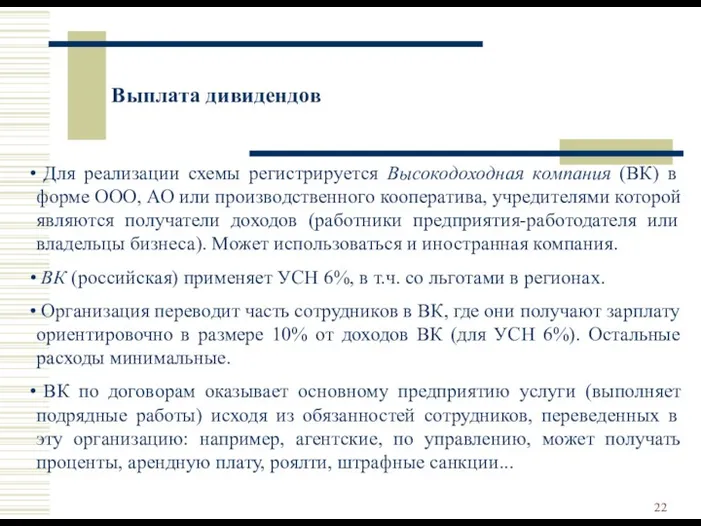

- 21. Выплата дивидендов учредители вправе рассчитывать на денежные выплаты от компании в виде дивидендов. Но, прежде компания

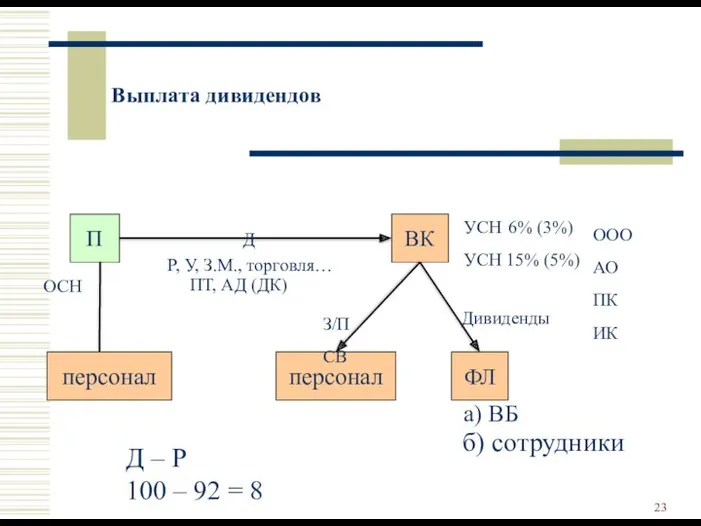

- 22. Выплата дивидендов Для реализации схемы регистрируется Высокодоходная компания (ВК) в форме ООО, АО или производственного кооператива,

- 23. Выплата дивидендов Д – Р 100 – 92 = 8 П ВК ФЛ персонал персонал ОСН

- 24. Выплата дивидендов Эти услуги (работы) или иные выплаты относятся на расходы организации, уменьшающие налогооблагаемую прибыль. ВК

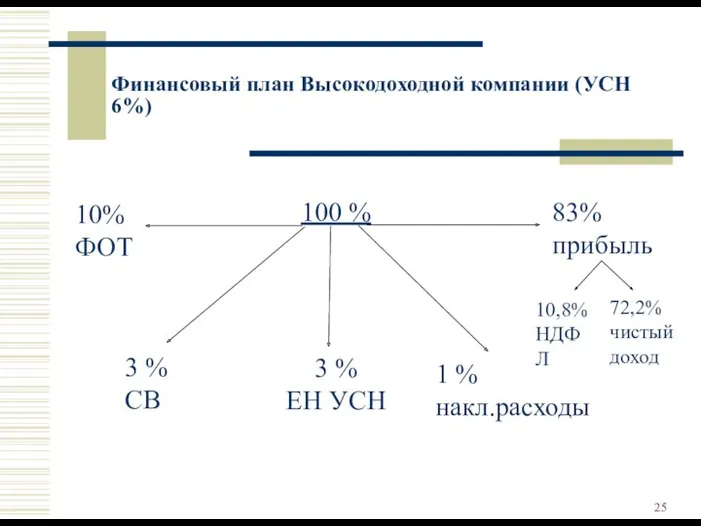

- 25. Финансовый план Высокодоходной компании (УСН 6%) 100 % 83% прибыль 10,8% НДФЛ 72,2% чистый доход 10%

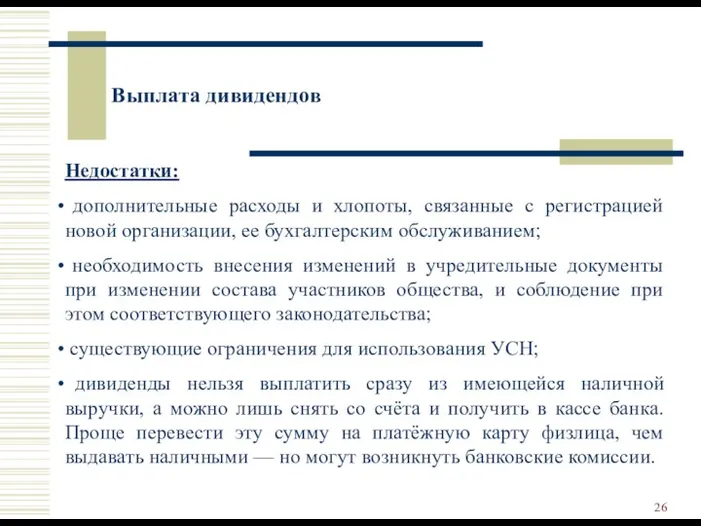

- 26. Выплата дивидендов Недостатки: дополнительные расходы и хлопоты, связанные с регистрацией новой организации, ее бухгалтерским обслуживанием; необходимость

- 27. Расчет эффективности схемы выплаты дивидендов (ФОТ в ВК = 10% от доходов ВК)

- 28. Договор возмездного оказания услуг с индивидуальным предпринимателем Сотрудник регистрируется (лучше сильно заранее) в качестве ИП и

- 29. Посреднический договор Покупатели Принципал Поставщики Агент ОСН УСН 6% (3%) ТРУ с НДС расходы з/п АД

- 30. Штрафные санкции 55 5 ИП П 50 Д 100 т.р. УСН 6% ОСН 1 млрд Д

- 31. Налог на профессиональный доход (НПД, «налог на самозанятых») — экспериментальный, введен на 10 лет с 2019

- 32. Субъект НПД (самозанятые, СЗ) НПД могут применять только физлица, в т.ч. ИП. Возраст — 16+ лет.

- 33. Какие виды деятельности запрещены при НПД добыча и реализацией полезных ископаемых перепродажа товаров, имущественных прав, за

- 34. Также не признаются объектом налогообложения НПД доходы: получаемые в рамках трудовых отношений от продажи недвижимого имущества,

- 35. Особенности НПД Адресован «микробизнесу» (если не сказать «нанобизнесу») — доход не более 2,4 млн руб. в

- 36. Особенности НПД Если сумма налога менее 100 руб., она добавляется к сумме, подлежащей уплате по итогам

- 37. Преимущества НПД: комфортные ставки налога максимальная простота: нет декларации, всё делается через мобильное приложение, экономия на

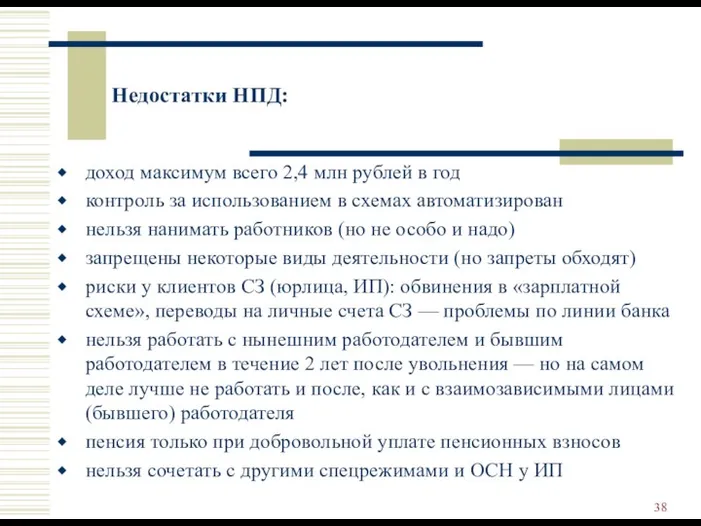

- 38. Недостатки НПД: доход максимум всего 2,4 млн рублей в год контроль за использованием в схемах автоматизирован

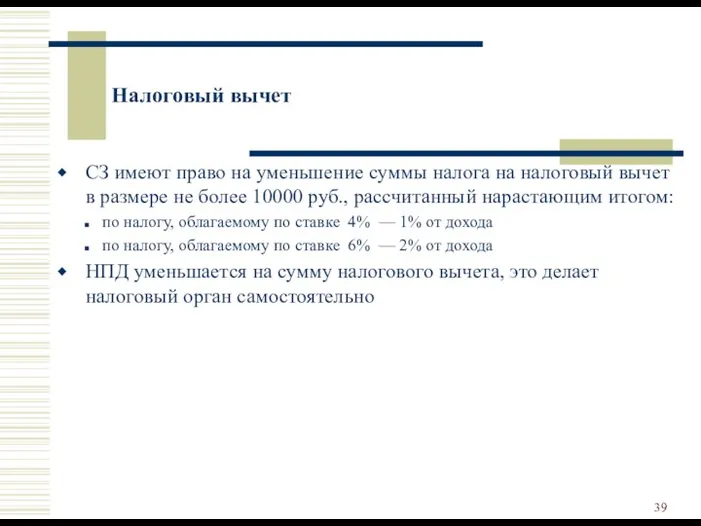

- 39. Налоговый вычет СЗ имеют право на уменьшение суммы налога на налоговый вычет в размере не более

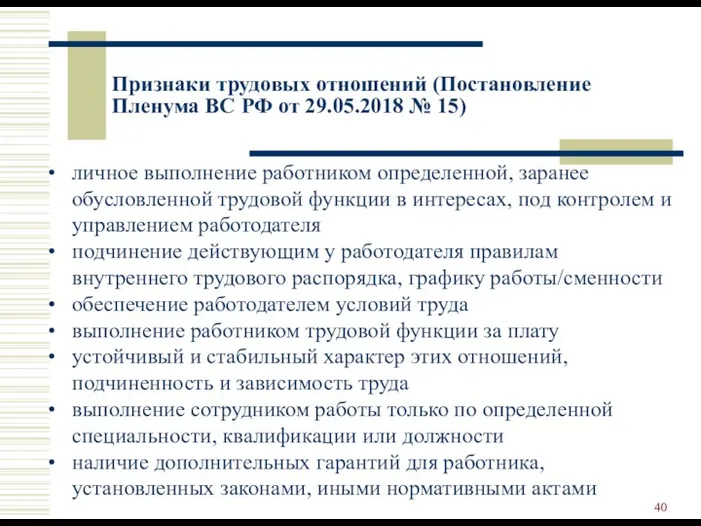

- 40. Признаки трудовых отношений (Постановление Пленума ВС РФ от 29.05.2018 № 15) личное выполнение работником определенной, заранее

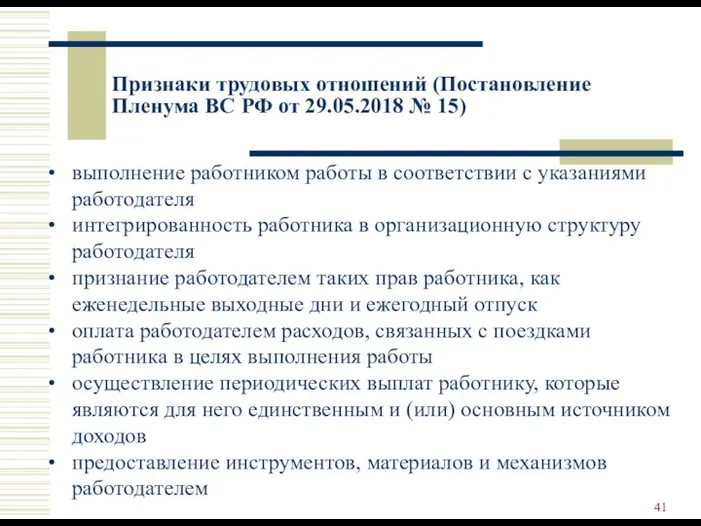

- 41. Признаки трудовых отношений (Постановление Пленума ВС РФ от 29.05.2018 № 15) выполнение работником работы в соответствии

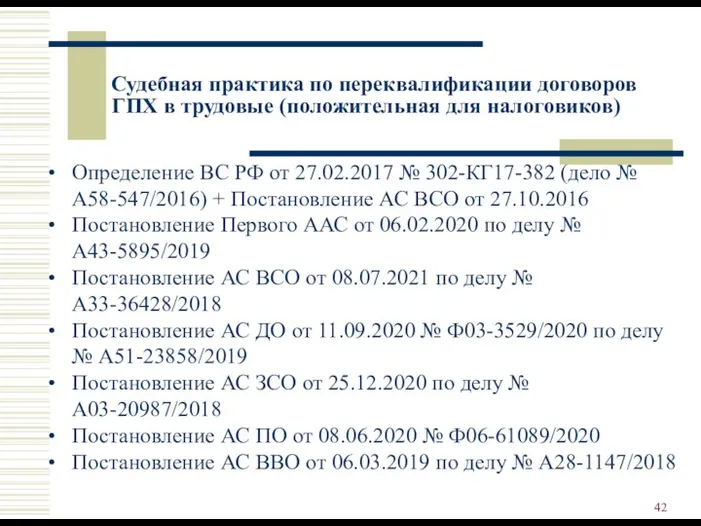

- 42. Судебная практика по переквалификации договоров ГПХ в трудовые (положительная для налоговиков) Определение ВС РФ от 27.02.2017

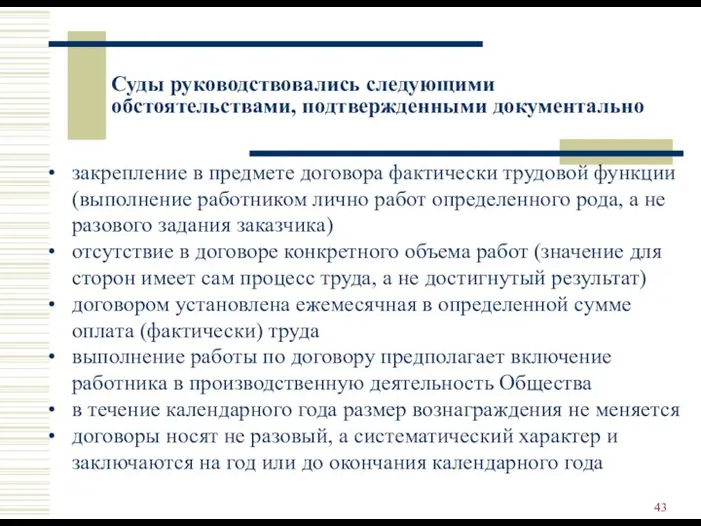

- 43. Суды руководствовались следующими обстоятельствами, подтвержденными документально закрепление в предмете договора фактически трудовой функции (выполнение работником лично

- 44. Суды руководствовались следующими обстоятельствами, подтвержденными документально подчинение внутреннему трудовому распорядку, выполнение распоряжений «работодателя», за ненадлежащее выполнение

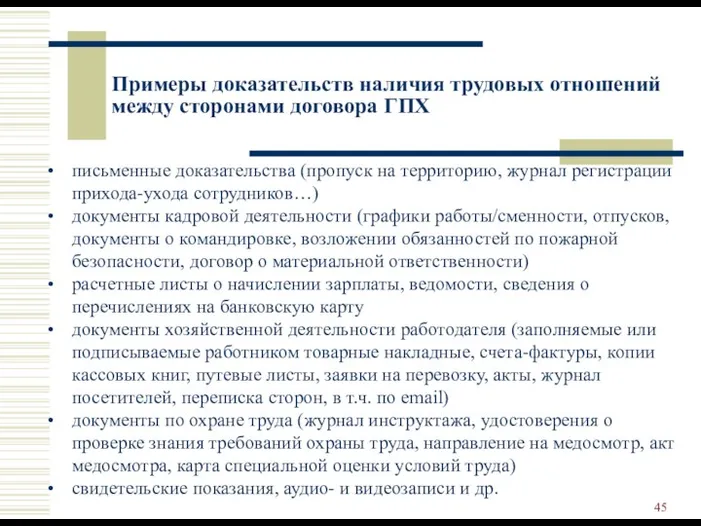

- 45. Примеры доказательств наличия трудовых отношений между сторонами договора ГПХ письменные доказательства (пропуск на территорию, журнал регистрации

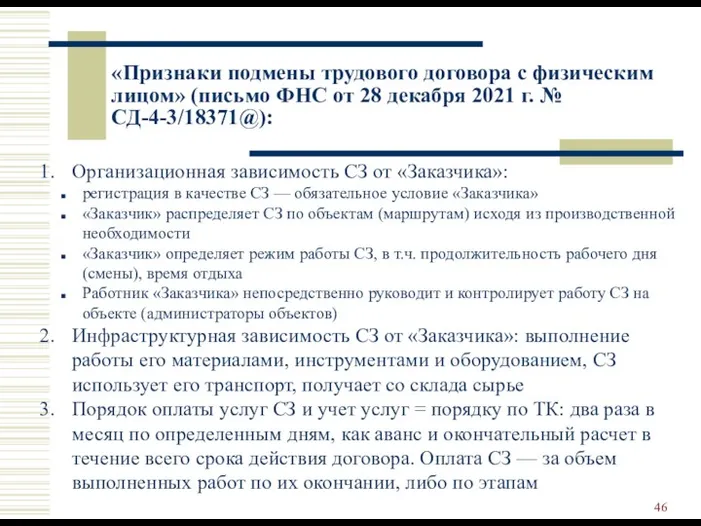

- 46. «Признаки подмены трудового договора с физическим лицом» (письмо ФНС от 28 декабря 2021 г. № СД-4-3/18371@):

- 47. ИП: как не надо делать ИП УСН 6% РУ1 П Физическое лицо

- 48. ИП: как не надо делать (но исправляем часть ошибок) ИП УСН 6% (3%) ПСН РУ1 П

- 49. ИП: как можно делать ИП УСН 6% (3%) НПД, ПСН П Физическое лицо РУ1 «Население» РУ1,2

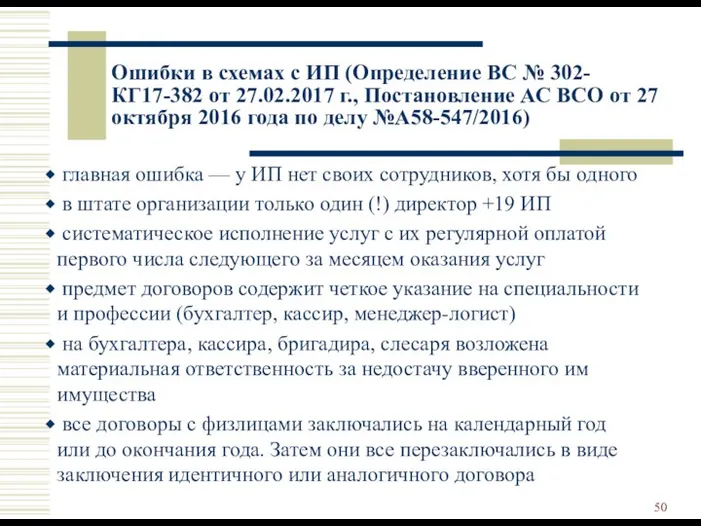

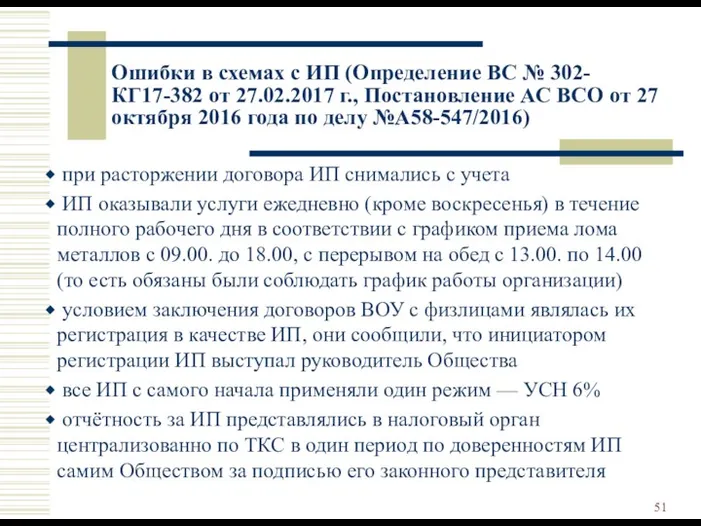

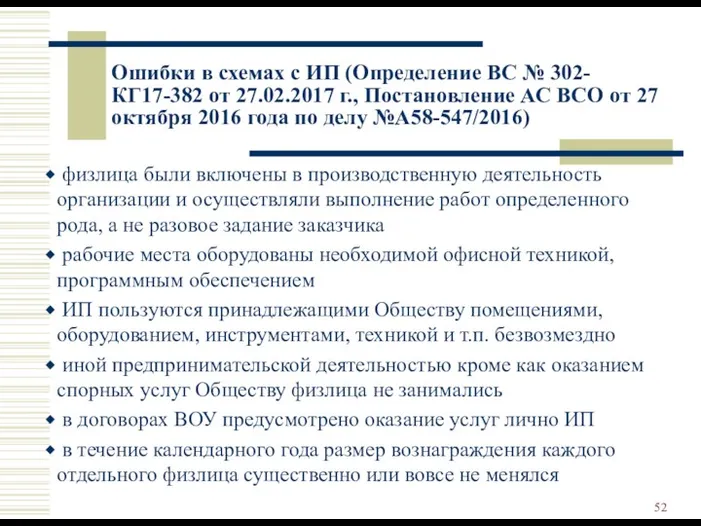

- 50. Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017 г., Постановление АС ВСО от

- 51. Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017 г., Постановление АС ВСО от

- 52. Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017 г., Постановление АС ВСО от

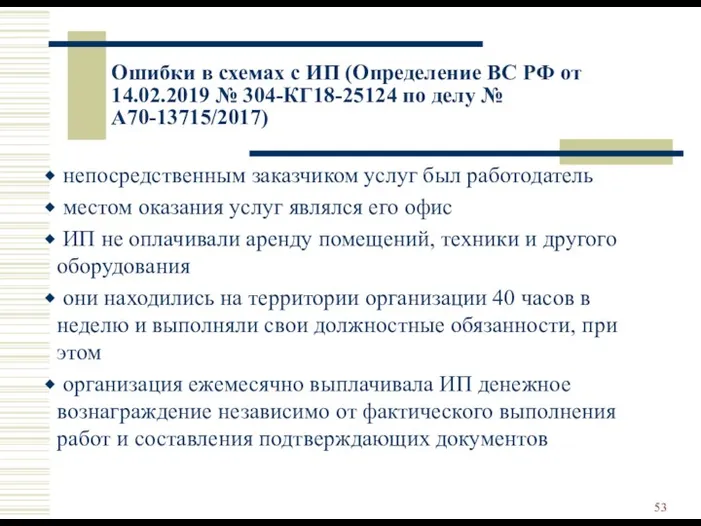

- 53. Ошибки в схемах с ИП (Определение ВС РФ от 14.02.2019 № 304-КГ18-25124 по делу № А70-13715/2017)

- 54. Расчет эффективности схемы с ИП на УСН

- 55. Классификация методов планирования налогообложения доходов физических лиц С использованием внешних вспомогательных организаций Заработная плата или выплаты

- 56. Упрощенная и патентная системы налогообложения: нет НДС и налога на прибыль, в некоторых случаях — налога

- 57. Патентная система налогообложения (ПСН) — в нынешнем виде действует с 2013 г. Суть ПСН — в

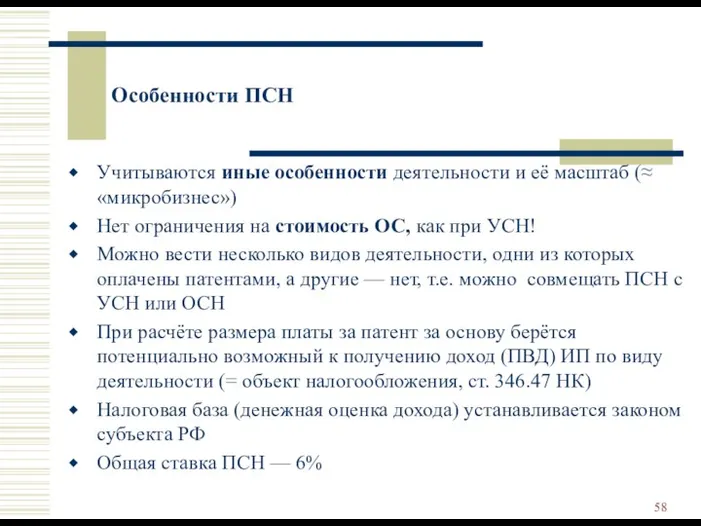

- 58. Особенности ПСН Учитываются иные особенности деятельности и её масштаб (≈ «микробизнес») Нет ограничения на стоимость ОС,

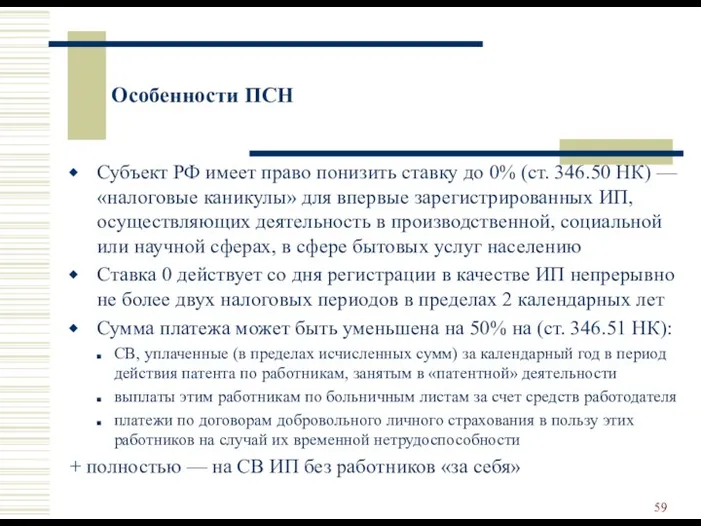

- 59. Особенности ПСН Субъект РФ имеет право понизить ставку до 0% (ст. 346.50 НК) — «налоговые каникулы»

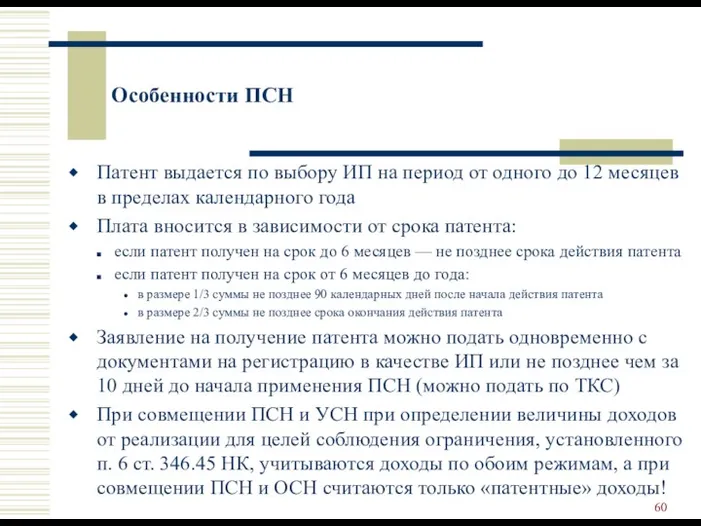

- 60. Особенности ПСН Патент выдается по выбору ИП на период от одного до 12 месяцев в пределах

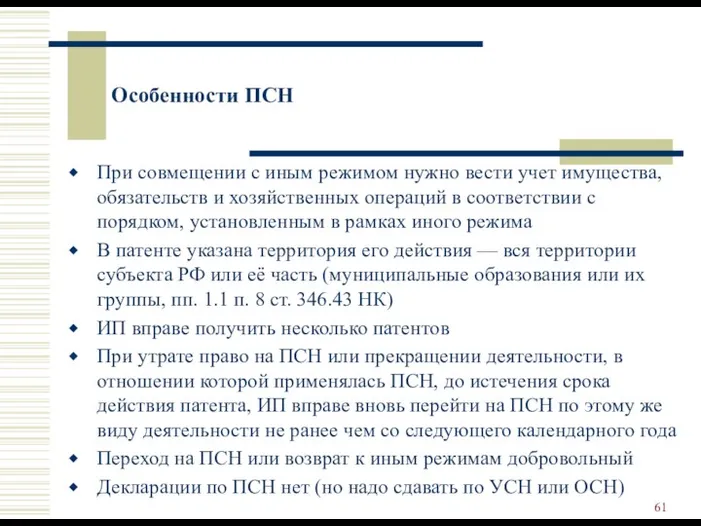

- 61. Особенности ПСН При совмещении с иным режимом нужно вести учет имущества, обязательств и хозяйственных операций в

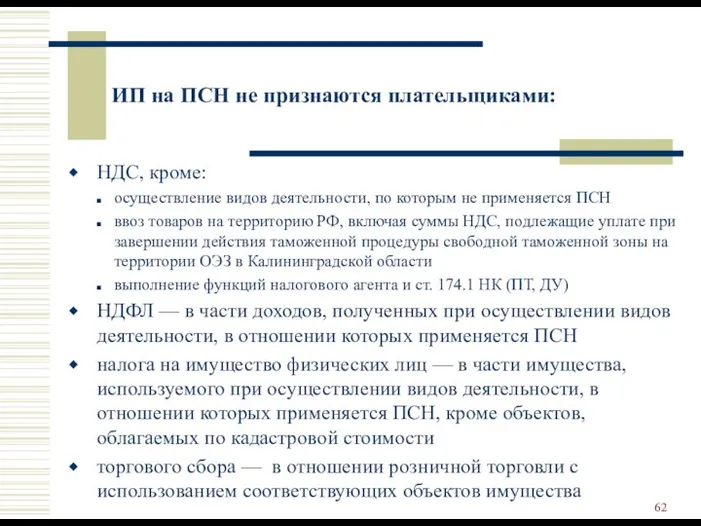

- 62. ИП на ПСН не признаются плательщиками: НДС, кроме: осуществление видов деятельности, по которым не применяется ПСН

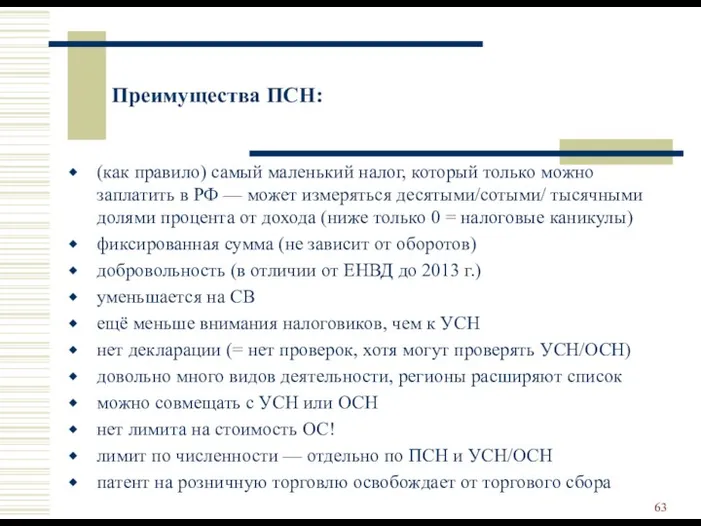

- 63. (как правило) самый маленький налог, который только можно заплатить в РФ — может измеряться десятыми/сотыми/ тысячными

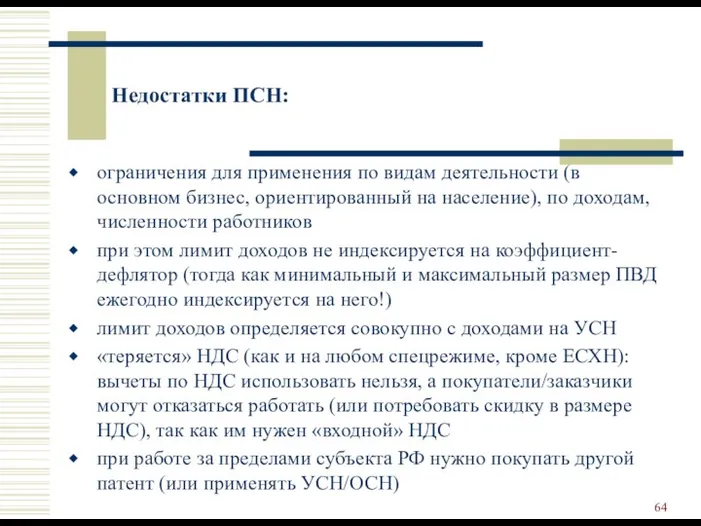

- 64. ограничения для применения по видам деятельности (в основном бизнес, ориентированный на население), по доходам, численности работников

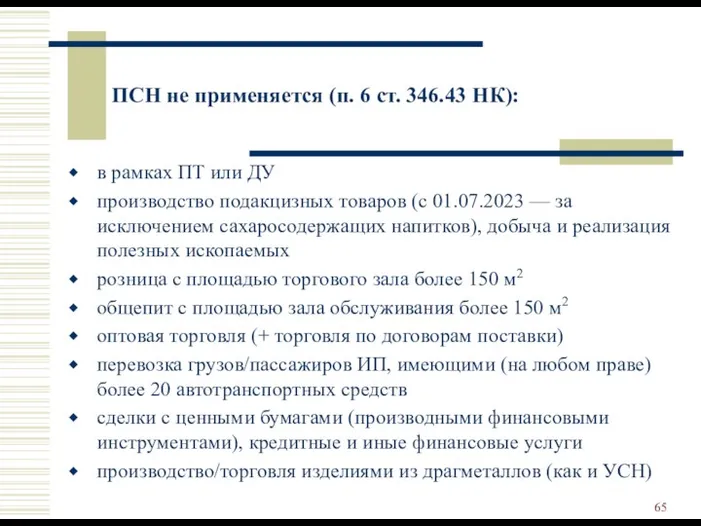

- 65. ПСН не применяется (п. 6 ст. 346.43 НК): в рамках ПТ или ДУ производство подакцизных товаров

- 66. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): ремонт и

- 67. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): ремонт мебели

- 68. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): остекление балконов

- 69. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): переработка продуктов

- 70. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): услуги носильщиков

- 71. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): медицинская/фармацевтическая деятельность

- 72. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): общепит через

- 73. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): сбор, обработка

- 74. ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2 ст. 346.43 НК): граверные работы

- 75. Как можно делать (но не выгодно или для относительно небольших сумм): менее традиционные варианты выплаты «самозанятому»

- 76. Приобретение товаров и услуг, связанных (якобы?) с деятельностью компании вариант не позволяет получить «живые» деньги, но

- 77. Возврат "займа" физлицу П У Х цессия Д ПКО перевод долга Д ФЛ/ ИП заём

- 78. Как надо делать (выгодные нетрадиционные варианты) брать наличные там, где они есть (законно не сдавать наличную

- 79. Дарение наличных денег предпринимателем Относительно дешевый способ получения "несвязанных" (неучитываемых в учёте) наличных денежных средств, а

- 80. Дарение наличных денег предпринимателем (продолжение) В схеме используется ИП на любом налоговом режиме: УСН 6% —

- 81. Дарение наличных денег предпринимателем (продолжение). ИП может получить доход разными способами: на него переводится часть оборотов

- 82. Дарение Д П ИП ВБ ТРУ +Δ а) чек, кэш-карта корпоративные пластиковые карты б/н! б) личные

- 83. Внешние контрагенты ИП ВБ ОСН П ОСН Покупатели/ Заказчики с НДС/без НДС ТРУ АД (ДК), ПТ,

- 84. Простое товарищество с участием ИП ТРУ с НДС ТРУ без НДС П ИП компенсация затрат +

- 85. Дарение наличных денег предпринимателем (окончание) Описанными способами ИП получает безналичную выручку, а затем часть её получает

- 86. Общие рекомендации ИП должны вести реальный бизнес, а не имитировать его, даже качественно. Как следствие появятся:

- 87. Общие рекомендации Соблюдать «финансовую гигиену»: составлять финансовые планы, четко планировать доходы и расходы, держать делопроизводство в

- 88. Общие рекомендации Проверять записи в ЕГРЮЛ на их актуальность / достоверность: налоговый орган проверяет достоверность сведений,

- 89. Общие рекомендации Своевременно представлять информацию/документы по запросу банка. Если не получится это сделать в указанный банком

- 90. Общие рекомендации ИП должен быть готовым к тому, что может не добиться отмены принятых банком мер,

- 91. Общие рекомендации Если обороты ИП превышают 1–1,5 млн рублей в месяц — использовать больше расчётных счетов

- 92. Общие рекомендации Банки для открытия расчётных счетов ИП: ориентированные на малый бизнес и, в частности, ИП

- 93. Общие рекомендации Не переводить с расчётного счёта ИП на счёт его же как физлица сразу (ждать

- 94. Общие рекомендации Кредитные карты физлиц не имеют репутации инструмента обналичивания в глазах банков (в отличии от

- 95. Общие рекомендации Накладывать на себя «самолимиты» — например, в день любые такие операции по одному счёту

- 96. Общие рекомендации На запрос банка отвечать, давать пояснения, заранее делать и оперативно предоставлять все документы по

- 97. Общие рекомендации Не использовать личные карты физлиц для бизнеса (кроме самозанятых). Платежи от юрлиц на ОСН

- 98. Использование процентных займов Часть дохода физическому лицу выплачивается в виде процентов по долговым обязательствам Процентный доход

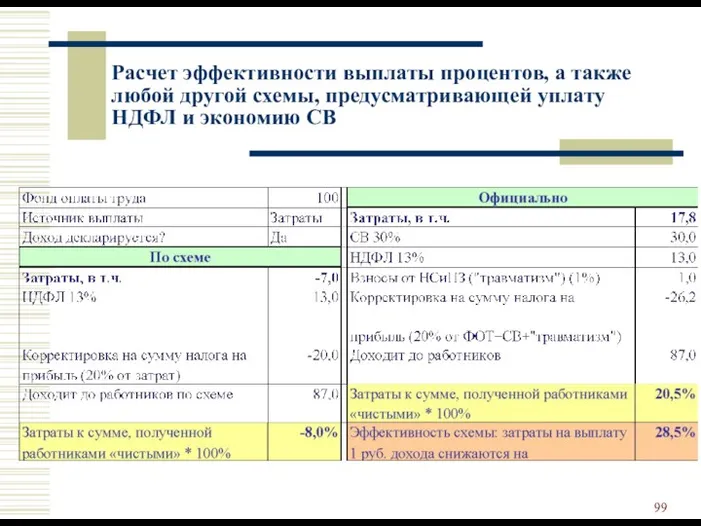

- 99. Расчет эффективности выплаты процентов, а также любой другой схемы, предусматривающей уплату НДФЛ и экономию СВ

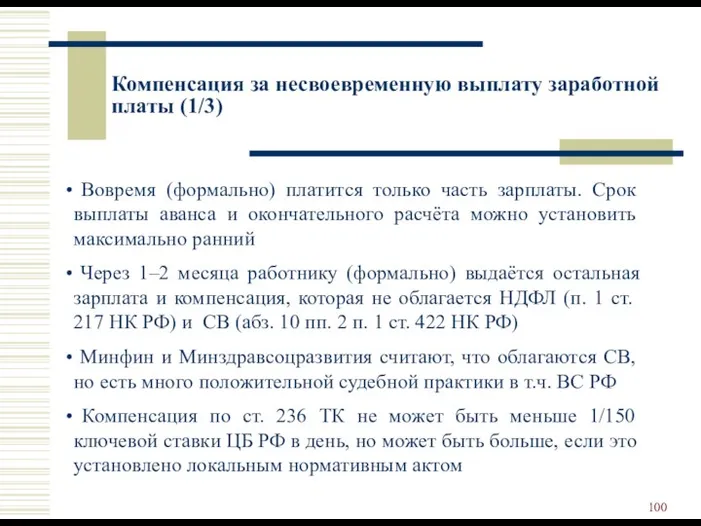

- 100. Компенсация за несвоевременную выплату заработной платы (1/3) Вовремя (формально) платится только часть зарплаты. Срок выплаты аванса

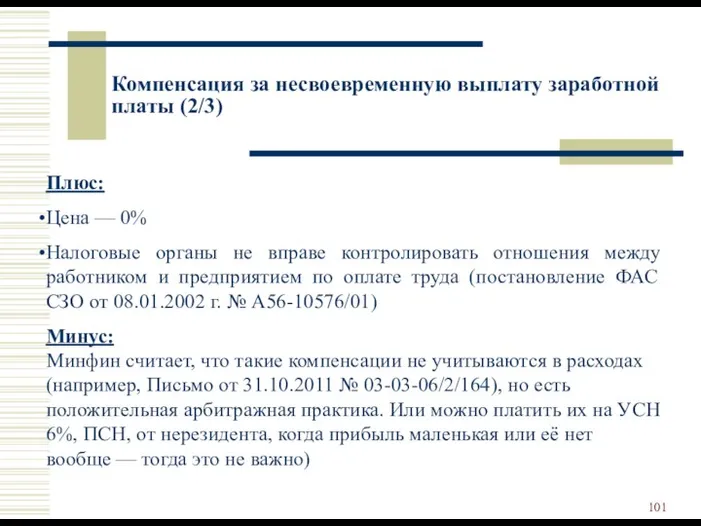

- 101. Компенсация за несвоевременную выплату заработной платы (2/3) Плюс: Цена — 0% Налоговые органы не вправе контролировать

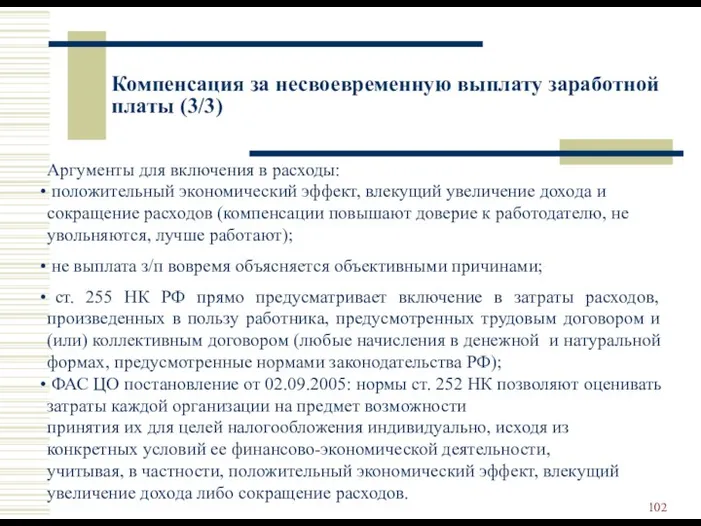

- 102. Компенсация за несвоевременную выплату заработной платы (3/3) Аргументы для включения в расходы: положительный экономический эффект, влекущий

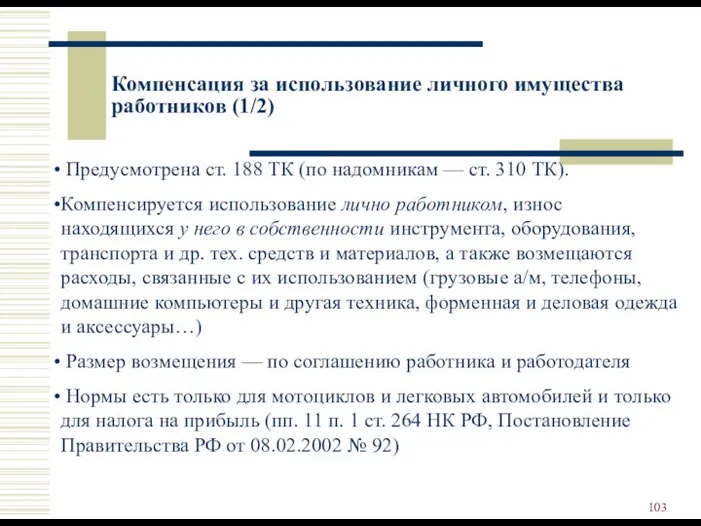

- 103. Компенсация за использование личного имущества работников (1/2) Предусмотрена ст. 188 ТК (по надомникам — ст. 310

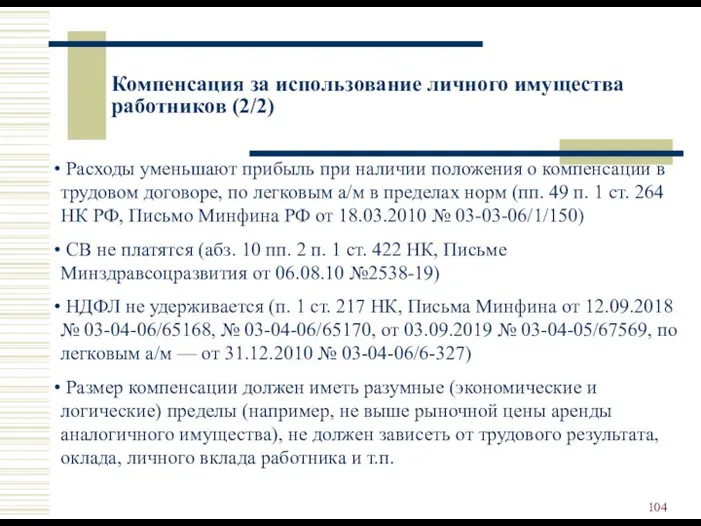

- 104. Компенсация за использование личного имущества работников (2/2) Расходы уменьшают прибыль при наличии положения о компенсации в

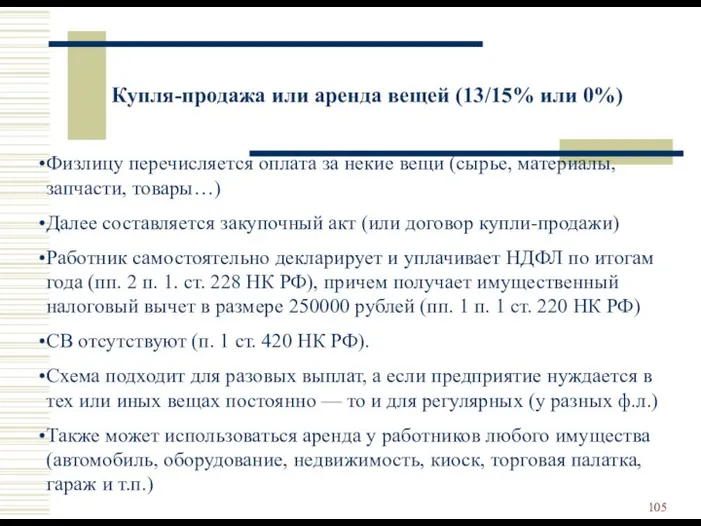

- 105. Купля-продажа или аренда вещей (13/15% или 0%) Физлицу перечисляется оплата за некие вещи (сырье, материалы, запчасти,

- 106. Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами РФ. НДФЛ НДФЛ облагаются выплаты

- 107. Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами РФ. НДФЛ Не подлежат обложению

- 108. Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами РФ. СВ К застрахованным лицам

- 109. Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами РФ. СВ Иностранные граждане, работающие

- 110. Работники-иностранцы — льготы для высококвалифицированных специалистов (ВКС) ВКС — иностранный гражданин, имеющий подтвержденный опыт работы по

- 111. Работники-иностранцы — льготы для высококвалифицированных специалистов (ВКС) Ежеквартально работодатель подает в ГУВМ МВД (ФСМ) уведомление о

- 112. Суточные по командировкам (цена 0%) Работник направляется в командировку (реальную либо используется его поездка по личным

- 113. Ученический договор По ученическому договору (ст. 198 ТК) часто принимают «учеников»/«стажеров», которых обучает само предприятие (на

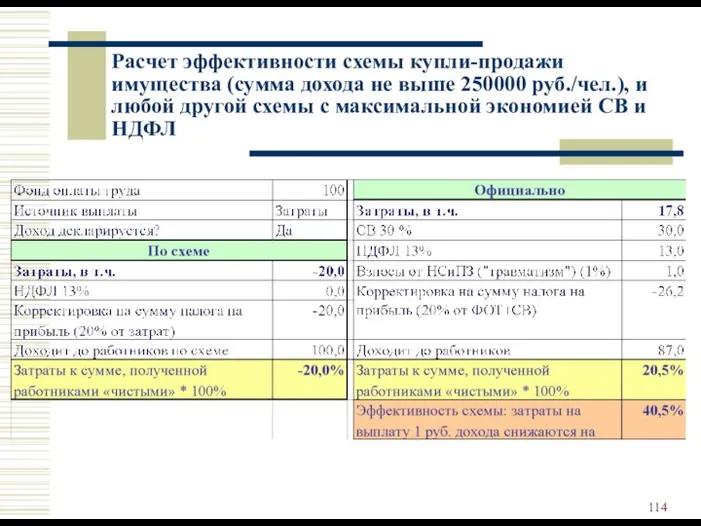

- 114. Расчет эффективности схемы купли-продажи имущества (сумма дохода не выше 250000 руб./чел.), и любой другой схемы с

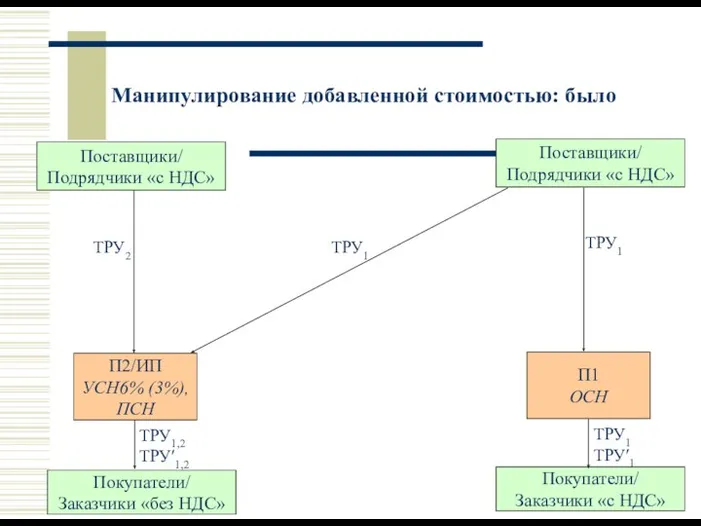

- 115. Манипулирование добавленной стоимостью: было Покупатели/ Заказчики «без НДС» П2/ИП УСН6% (3%), ПСН ТРУ1 Поставщики/ Подрядчики «с

- 116. Манипулирование добавленной стоимостью: стало Покупатели/ Заказчики «без НДС» ЗО ОСН П2/ИП УСН6% (3%), ПСН ТРУ1 min

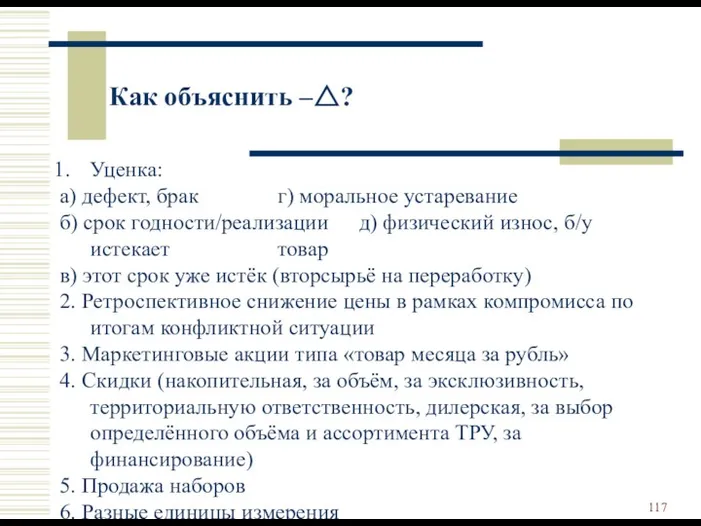

- 117. Как объяснить –△? Уценка: а) дефект, брак г) моральное устаревание б) срок годности/реализации д) физический износ,

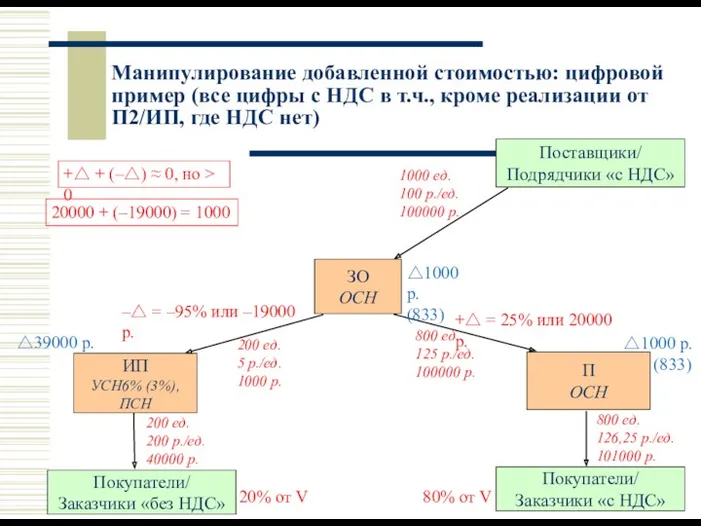

- 118. Манипулирование добавленной стоимостью: цифровой пример (все цифры с НДС в т.ч., кроме реализации от П2/ИП, где

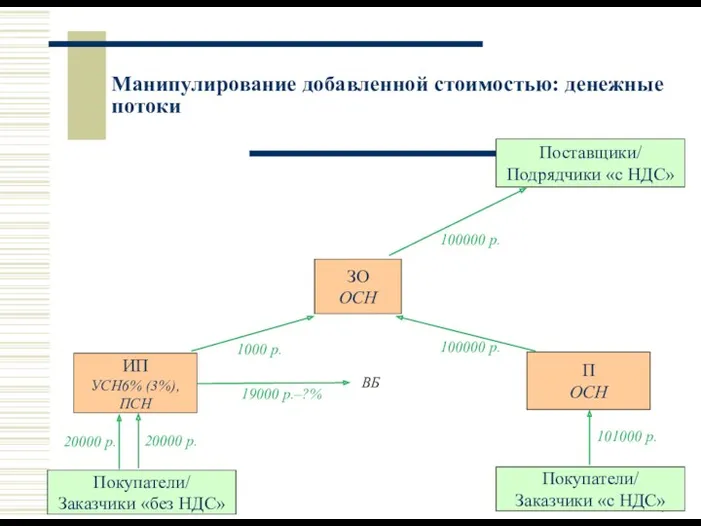

- 119. Манипулирование добавленной стоимостью: денежные потоки Покупатели/ Заказчики «без НДС» ЗО ОСН ИП УСН6% (3%), ПСН Поставщики/

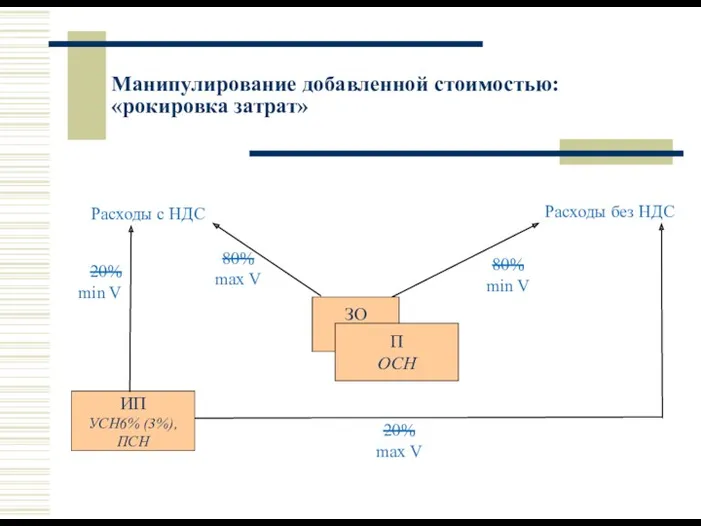

- 120. Манипулирование добавленной стоимостью: «рокировка затрат» ЗО ОСН ИП УСН6% (3%), ПСН П ОСН 20% min V

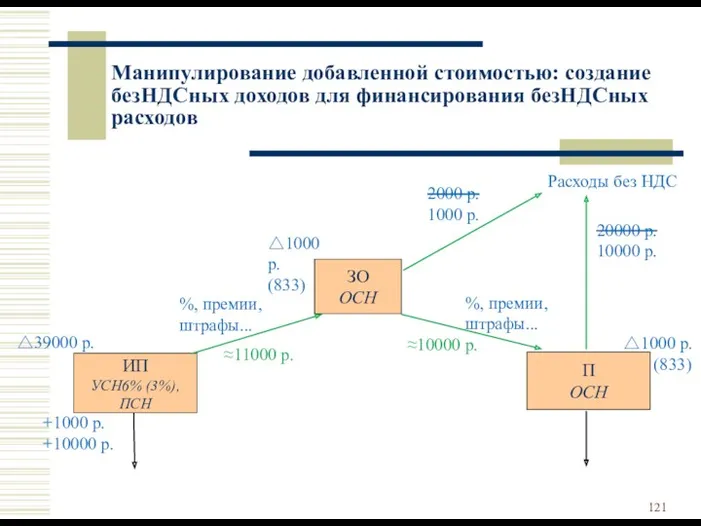

- 121. Манипулирование добавленной стоимостью: создание безНДСных доходов для финансирования безНДСных расходов ЗО ОСН ИП УСН6% (3%), ПСН

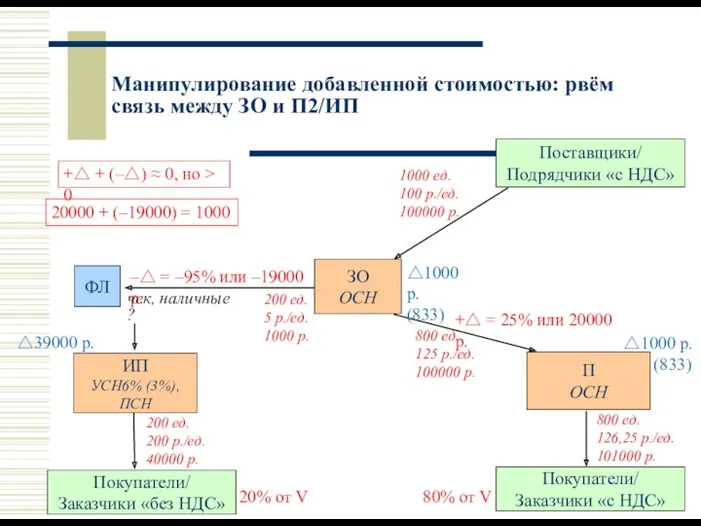

- 122. Манипулирование добавленной стоимостью: рвём связь между ЗО и П2/ИП Покупатели/ Заказчики «без НДС» ЗО ОСН ИП

- 124. Скачать презентацию

Варианты вывода

Откуда выводить:

вывод из юрлица

вывод из оборота ИП

В какой

Варианты вывода

Откуда выводить:

вывод из юрлица

вывод из оборота ИП

В какой

Разнообразие способов вывода денег из организации

коммерческая организация — самостоятельный субъект

Разнообразие способов вывода денег из организации

коммерческая организация — самостоятельный субъект

Как не надо делать

традиционное обналичивание;

заём и не вернуть/простить;

подотчёт

Как не надо делать

традиционное обналичивание;

заём и не вернуть/простить;

подотчёт

Обналичивание

Обналичивание — трансформация безналичных денежных средств на счете юрлица в наличные,

Обналичивание

Обналичивание — трансформация безналичных денежных средств на счете юрлица в наличные,

Обналичивание

традиционное обналичивание чревато серьезными последствиями в виде уголовной ответственности,

тем не менее,

Обналичивание

традиционное обналичивание чревато серьезными последствиями в виде уголовной ответственности,

тем не менее,

Риски традиционной «обналички»

деньги могут «зависнуть» или даже пропасть в случае проблем

Риски традиционной «обналички»

деньги могут «зависнуть» или даже пропасть в случае проблем

Компания даёт заём физлицу до востребования (или прощение займа/списание долга)

формально

Компания даёт заём физлицу до востребования (или прощение займа/списание долга)

формально

Компания даёт заём физлицу до востребования (или прощение займа/списание долга)

заёмные

Компания даёт заём физлицу до востребования (или прощение займа/списание долга)

заёмные

Облагаемая НДФЛ материальная выгода по договору займа возникает при соблюдении хотя

Облагаемая НДФЛ материальная выгода по договору займа возникает при соблюдении хотя

Вывод денег под отчёт

официально действуя от имени ООО, вы вправе

Вывод денег под отчёт

официально действуя от имени ООО, вы вправе

Вывод денег под отчёт

есть риск того, что налоговики, помимо подтверждающих

Вывод денег под отчёт

есть риск того, что налоговики, помимо подтверждающих

Выплата вознаграждения за предоставление залога или поручительства

Банк

ВБ

ИП УСН 6%

НПД 6%

Д 4–6

П

ОСН

100

кредит

поручительство

Выплата вознаграждения за предоставление залога или поручительства

Банк

ВБ

ИП УСН 6%

НПД 6%

Д 4–6

П

ОСН

100

кредит

поручительство

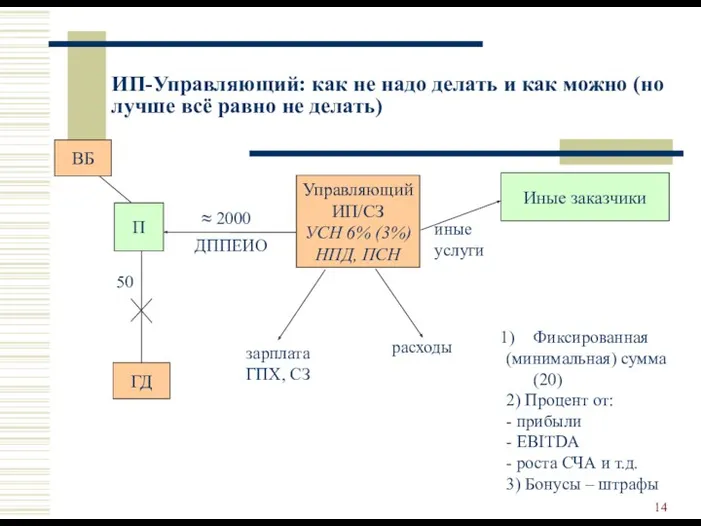

ИП-Управляющий: как не надо делать и как можно (но лучше всё

ИП-Управляющий: как не надо делать и как можно (но лучше всё

Как можно делать (но не выгодно или для относительно небольших сумм):

Как можно делать (но не выгодно или для относительно небольших сумм):

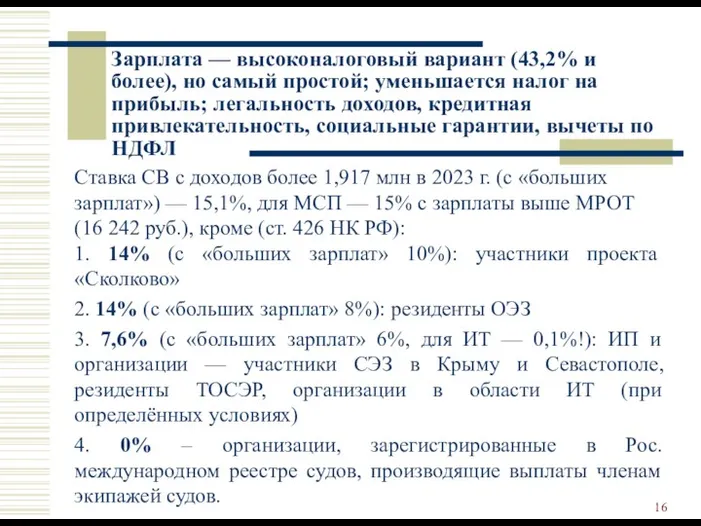

Зарплата — высоконалоговый вариант (43,2% и более), но самый простой; уменьшается

Зарплата — высоконалоговый вариант (43,2% и более), но самый простой; уменьшается

Выплата премиальных

компания вправе время от времени премировать сотрудников — нужно решить,

Выплата премиальных

компания вправе время от времени премировать сотрудников — нужно решить,

Перечисление средств на счёт физлица путем заключения договора ГПХ (возмездного оказания

Перечисление средств на счёт физлица путем заключения договора ГПХ (возмездного оказания

Оплата представительских расходов

сотрудник (в том числе владелец бизнеса, если он

Оплата представительских расходов

сотрудник (в том числе владелец бизнеса, если он

Оказание управленческих услуг

способ не является запрещённым, но находится под пристальным

Оказание управленческих услуг

способ не является запрещённым, но находится под пристальным

Выплата дивидендов

учредители вправе рассчитывать на денежные выплаты от компании в

Выплата дивидендов

учредители вправе рассчитывать на денежные выплаты от компании в

Выплата дивидендов

Для реализации схемы регистрируется Высокодоходная компания (ВК) в форме

Выплата дивидендов

Для реализации схемы регистрируется Высокодоходная компания (ВК) в форме

Выплата дивидендов

Д – Р

100 – 92 = 8

П

ВК

ФЛ

персонал

персонал

ОСН

Р, У, З.М., торговля…

Д

ПТ,

Выплата дивидендов

Д – Р

100 – 92 = 8

П

ВК

ФЛ

персонал

персонал

ОСН

Р, У, З.М., торговля…

Д

ПТ,

Выплата дивидендов

Эти услуги (работы) или иные выплаты относятся на расходы организации,

Выплата дивидендов

Эти услуги (работы) или иные выплаты относятся на расходы организации,

Финансовый план Высокодоходной компании (УСН 6%)

100 %

83%

прибыль

10,8%

НДФЛ

72,2%

чистый доход

10%

ФОТ

3 %

СВ

3

Финансовый план Высокодоходной компании (УСН 6%)

100 %

83%

прибыль

10,8%

НДФЛ

72,2%

чистый доход

10%

ФОТ

3 %

СВ

3

Выплата дивидендов

Недостатки:

дополнительные расходы и хлопоты, связанные с регистрацией новой организации,

Выплата дивидендов

Недостатки:

дополнительные расходы и хлопоты, связанные с регистрацией новой организации,

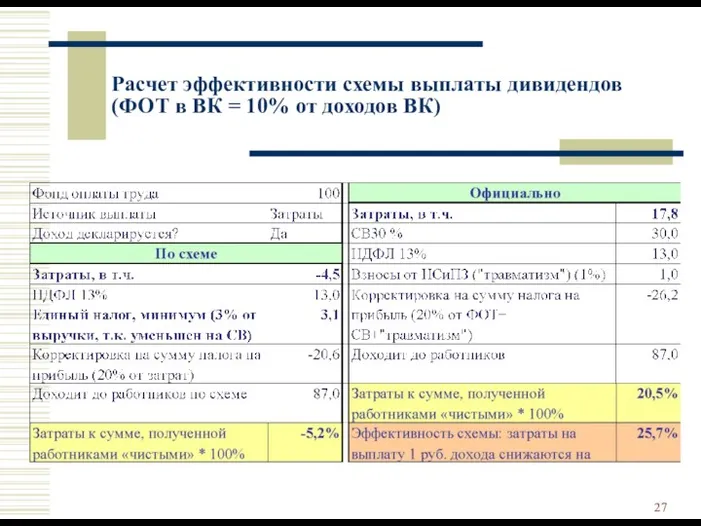

Расчет эффективности схемы выплаты дивидендов

(ФОТ в ВК = 10% от доходов

Расчет эффективности схемы выплаты дивидендов (ФОТ в ВК = 10% от доходов

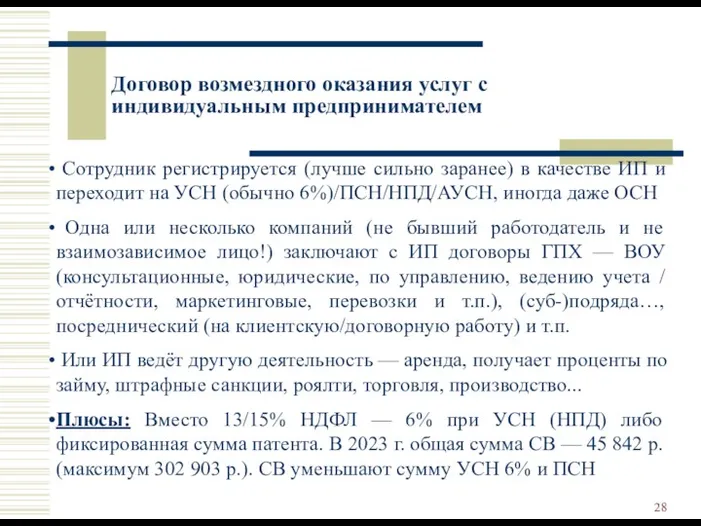

Договор возмездного оказания услуг с индивидуальным предпринимателем

Сотрудник регистрируется (лучше сильно

Договор возмездного оказания услуг с индивидуальным предпринимателем

Сотрудник регистрируется (лучше сильно

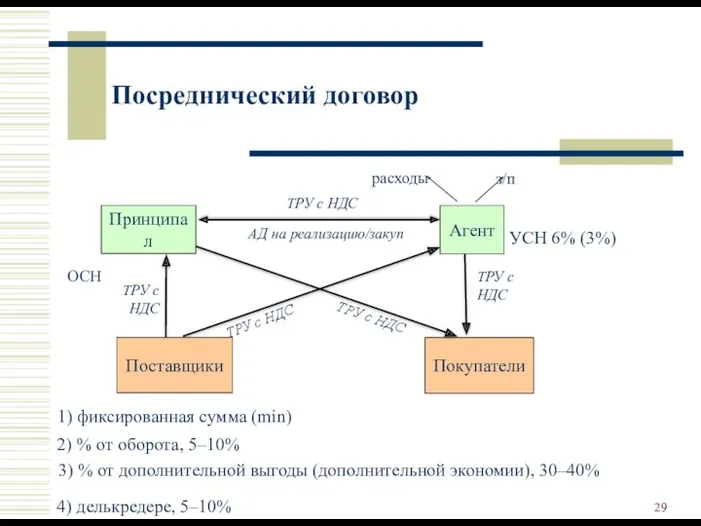

Посреднический договор

Покупатели

Принципал

Поставщики

Агент

ОСН

УСН 6% (3%)

ТРУ с НДС

расходы

з/п

АД на реализацию/закуп

ТРУ с НДС

Посреднический договор

Покупатели

Принципал

Поставщики

Агент

ОСН

УСН 6% (3%)

ТРУ с НДС

расходы

з/п

АД на реализацию/закуп

ТРУ с НДС

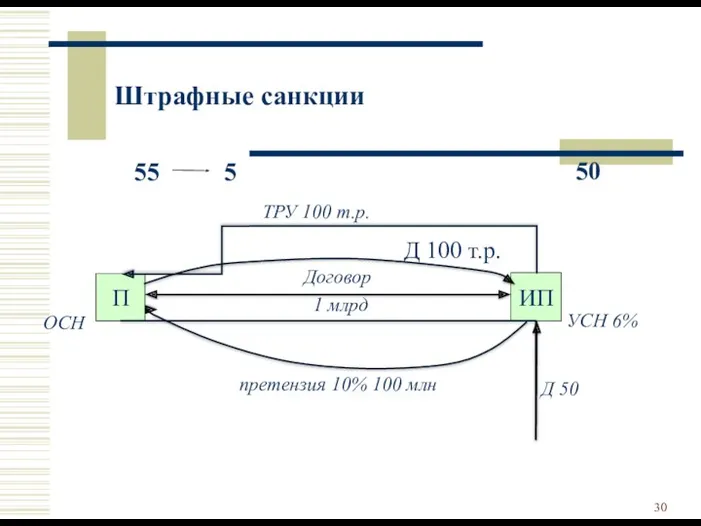

Штрафные санкции

55 5

ИП

П

50

Д 100 т.р.

УСН 6%

ОСН

1 млрд

Д 50

Договор

ТРУ 100 т.р.

претензия 10%

Штрафные санкции

55 5

ИП

П

50

Д 100 т.р.

УСН 6%

ОСН

1 млрд

Д 50

Договор

ТРУ 100 т.р.

претензия 10%

Налог на профессиональный доход (НПД, «налог на самозанятых») — экспериментальный, введен

Налог на профессиональный доход (НПД, «налог на самозанятых») — экспериментальный, введен

Субъект НПД (самозанятые, СЗ)

НПД могут применять только физлица, в т.ч.

Субъект НПД (самозанятые, СЗ)

НПД могут применять только физлица, в т.ч.

Какие виды деятельности запрещены при НПД

добыча и реализацией полезных ископаемых

перепродажа товаров,

Какие виды деятельности запрещены при НПД

добыча и реализацией полезных ископаемых

перепродажа товаров,

Также не признаются объектом налогообложения НПД доходы:

получаемые в рамках трудовых отношений

от

Также не признаются объектом налогообложения НПД доходы:

получаемые в рамках трудовых отношений

от

Особенности НПД

Адресован «микробизнесу» (если не сказать «нанобизнесу») — доход не более

Особенности НПД

Адресован «микробизнесу» (если не сказать «нанобизнесу») — доход не более

Особенности НПД

Если сумма налога менее 100 руб., она добавляется к сумме,

Особенности НПД

Если сумма налога менее 100 руб., она добавляется к сумме,

Преимущества НПД:

комфортные ставки налога

максимальная простота: нет декларации, всё делается через мобильное

Преимущества НПД:

комфортные ставки налога

максимальная простота: нет декларации, всё делается через мобильное

Недостатки НПД:

доход максимум всего 2,4 млн рублей в год

контроль за использованием

Недостатки НПД:

доход максимум всего 2,4 млн рублей в год

контроль за использованием

Налоговый вычет

СЗ имеют право на уменьшение суммы налога на налоговый вычет

Налоговый вычет

СЗ имеют право на уменьшение суммы налога на налоговый вычет

Признаки трудовых отношений (Постановление Пленума ВС РФ от 29.05.2018 № 15)

личное

Признаки трудовых отношений (Постановление Пленума ВС РФ от 29.05.2018 № 15)

личное

Признаки трудовых отношений (Постановление Пленума ВС РФ от 29.05.2018 № 15)

выполнение

Признаки трудовых отношений (Постановление Пленума ВС РФ от 29.05.2018 № 15)

выполнение

Судебная практика по переквалификации договоров ГПХ в трудовые (положительная для налоговиков)

Определение

Судебная практика по переквалификации договоров ГПХ в трудовые (положительная для налоговиков)

Определение

Суды руководствовались следующими обстоятельствами, подтвержденными документально

закрепление в предмете договора фактически трудовой

Суды руководствовались следующими обстоятельствами, подтвержденными документально

закрепление в предмете договора фактически трудовой

Суды руководствовались следующими обстоятельствами, подтвержденными документально

подчинение внутреннему трудовому распорядку, выполнение распоряжений

Суды руководствовались следующими обстоятельствами, подтвержденными документально

подчинение внутреннему трудовому распорядку, выполнение распоряжений

Примеры доказательств наличия трудовых отношений между сторонами договора ГПХ

письменные доказательства (пропуск

Примеры доказательств наличия трудовых отношений между сторонами договора ГПХ

письменные доказательства (пропуск

«Признаки подмены трудового договора с физическим лицом» (письмо ФНС от 28

«Признаки подмены трудового договора с физическим лицом» (письмо ФНС от 28

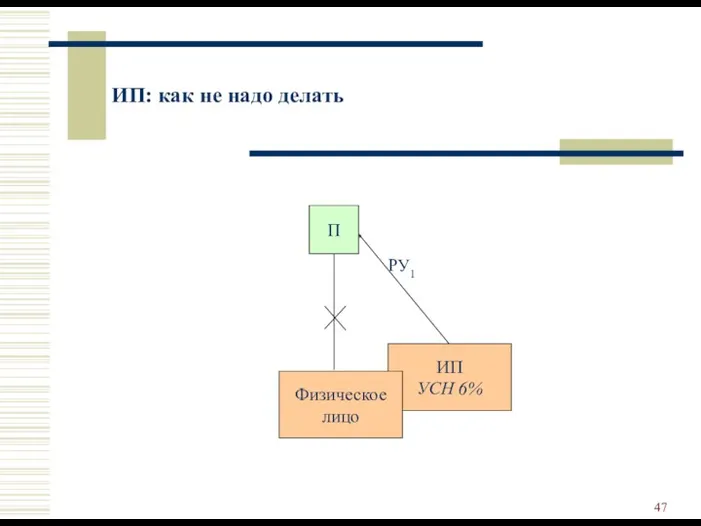

ИП: как не надо делать

ИП

УСН 6%

РУ1

П

Физическое

лицо

ИП: как не надо делать

ИП

УСН 6%

РУ1

П

Физическое

лицо

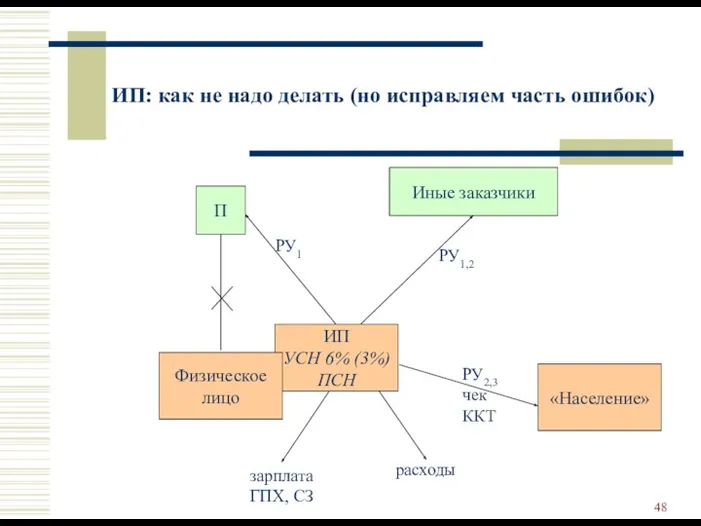

ИП: как не надо делать (но исправляем часть ошибок)

ИП

УСН 6% (3%)

ПСН

РУ1

П

Физическое

лицо

Иные

ИП: как не надо делать (но исправляем часть ошибок)

ИП

УСН 6% (3%)

ПСН

РУ1

П

Физическое

лицо

Иные

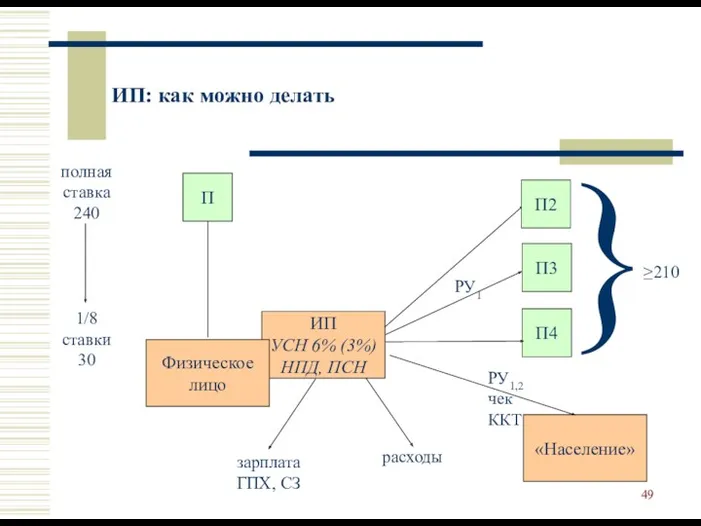

ИП: как можно делать

ИП

УСН 6% (3%)

НПД, ПСН

П

Физическое

лицо

РУ1

«Население»

РУ1,2

чек

ККТ

расходы

зарплата

ГПХ, СЗ

П2

П3

П4

}

≥210

полная

ставка

240

1/8

ставки

30

ИП: как можно делать

ИП

УСН 6% (3%)

НПД, ПСН

П

Физическое

лицо

РУ1

«Население»

РУ1,2

чек

ККТ

расходы

зарплата

ГПХ, СЗ

П2

П3

П4

}

≥210

полная

ставка

240

1/8

ставки

30

Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017

Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017

Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017

Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017

Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017

Ошибки в схемах с ИП (Определение ВС № 302-КГ17-382 от 27.02.2017

Ошибки в схемах с ИП (Определение ВС РФ от 14.02.2019 №

Ошибки в схемах с ИП (Определение ВС РФ от 14.02.2019 №

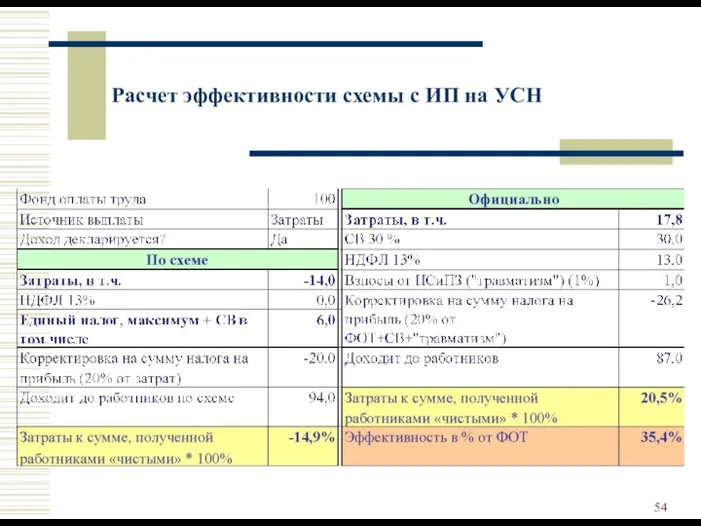

Расчет эффективности схемы с ИП на УСН

Расчет эффективности схемы с ИП на УСН

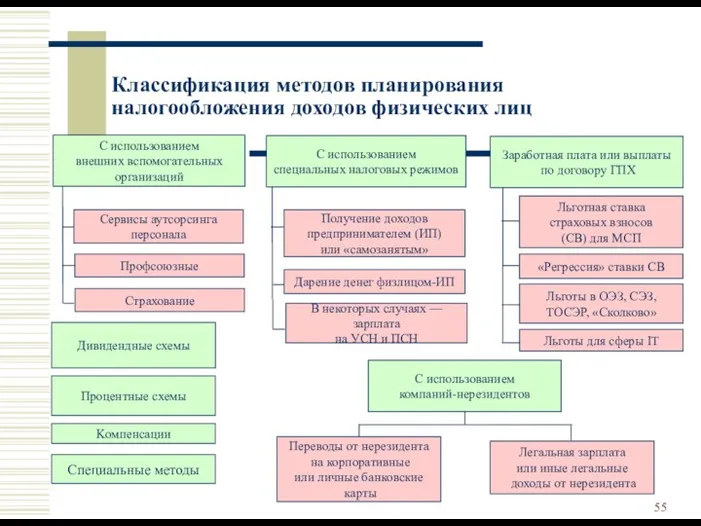

Классификация методов планирования налогообложения доходов физических лиц

С использованием

внешних вспомогательных

организаций

Заработная

Классификация методов планирования налогообложения доходов физических лиц

С использованием

внешних вспомогательных

организаций

Заработная

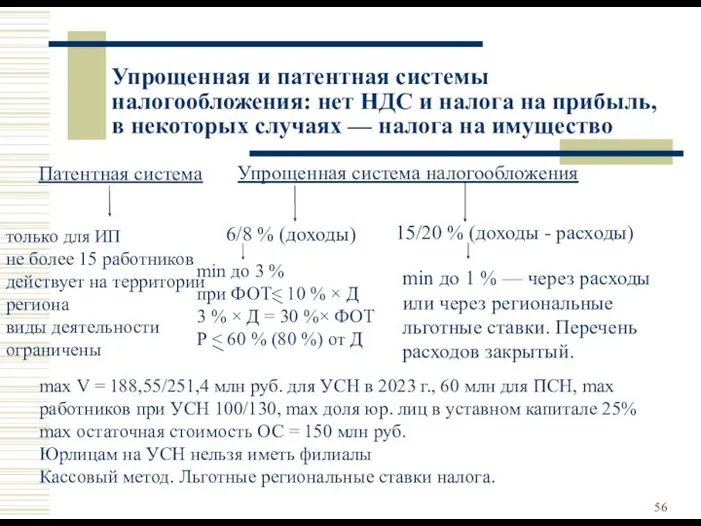

Упрощенная и патентная системы налогообложения: нет НДС и налога на прибыль,

Упрощенная и патентная системы налогообложения: нет НДС и налога на прибыль,

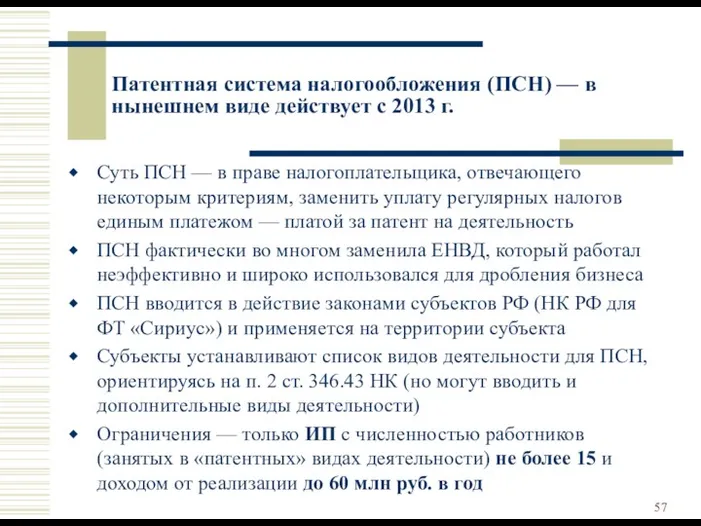

Патентная система налогообложения (ПСН) — в нынешнем виде действует с 2013

Патентная система налогообложения (ПСН) — в нынешнем виде действует с 2013

Особенности ПСН

Учитываются иные особенности деятельности и её масштаб (≈ «микробизнес»)

Нет ограничения

Особенности ПСН

Учитываются иные особенности деятельности и её масштаб (≈ «микробизнес»)

Нет ограничения

Особенности ПСН

Субъект РФ имеет право понизить ставку до 0% (ст. 346.50

Особенности ПСН

Субъект РФ имеет право понизить ставку до 0% (ст. 346.50

Особенности ПСН

Патент выдается по выбору ИП на период от одного до

Особенности ПСН

Патент выдается по выбору ИП на период от одного до

Особенности ПСН

При совмещении с иным режимом нужно вести учет имущества, обязательств

Особенности ПСН

При совмещении с иным режимом нужно вести учет имущества, обязательств

ИП на ПСН не признаются плательщиками:

НДС, кроме:

осуществление видов деятельности, по

ИП на ПСН не признаются плательщиками:

НДС, кроме:

осуществление видов деятельности, по

(как правило) самый маленький налог, который только можно заплатить в РФ

(как правило) самый маленький налог, который только можно заплатить в РФ

ограничения для применения по видам деятельности (в основном бизнес, ориентированный на

ограничения для применения по видам деятельности (в основном бизнес, ориентированный на

ПСН не применяется (п. 6 ст. 346.43 НК):

в рамках ПТ или

ПСН не применяется (п. 6 ст. 346.43 НК):

в рамках ПТ или

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

ПСН может применяться по следующим видам деятельности (ориентировочный перечень, п. 2

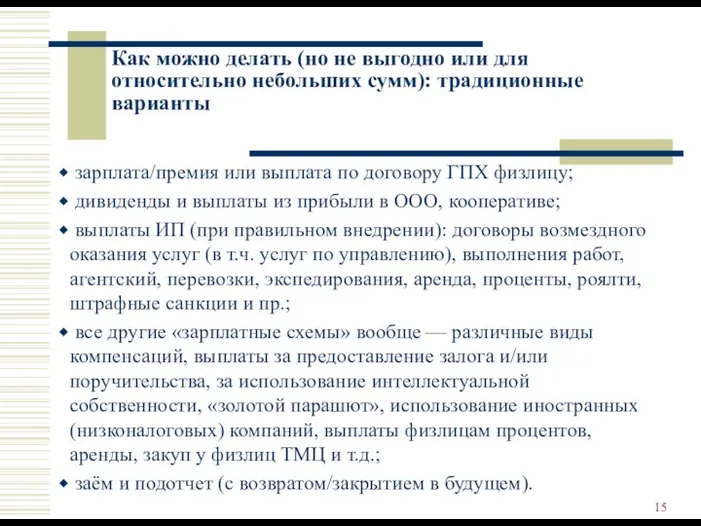

Как можно делать (но не выгодно или для относительно небольших сумм):

Как можно делать (но не выгодно или для относительно небольших сумм):

Приобретение товаров и услуг, связанных (якобы?) с деятельностью компании

вариант не

Приобретение товаров и услуг, связанных (якобы?) с деятельностью компании

вариант не

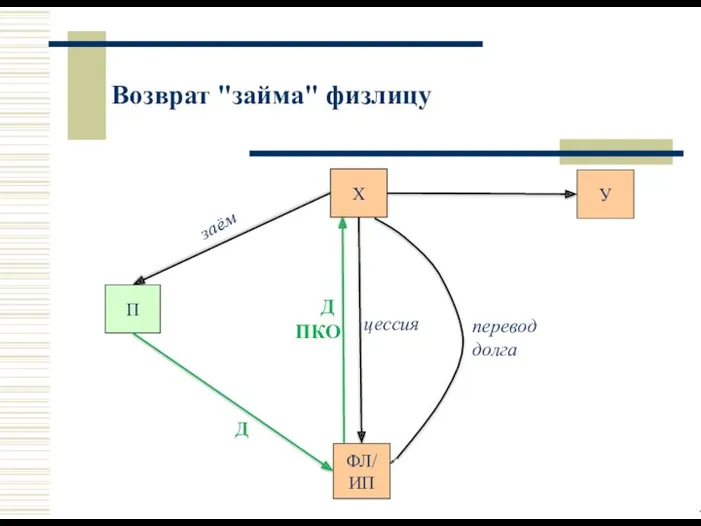

Возврат "займа" физлицу

П

У

Х

цессия

Д

ПКО

перевод долга

Д

ФЛ/

ИП

заём

Возврат "займа" физлицу

П

У

Х

цессия

Д

ПКО

перевод долга

Д

ФЛ/

ИП

заём

Как надо делать (выгодные нетрадиционные варианты)

брать наличные там, где они

Как надо делать (выгодные нетрадиционные варианты)

брать наличные там, где они

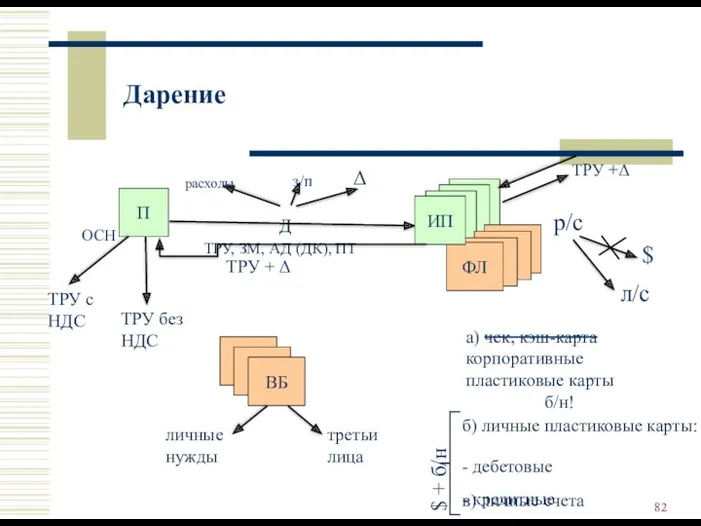

Дарение наличных денег предпринимателем

Относительно дешевый способ получения "несвязанных" (неучитываемых в

Дарение наличных денег предпринимателем

Относительно дешевый способ получения "несвязанных" (неучитываемых в

Дарение наличных денег предпринимателем

(продолжение)

В схеме используется ИП на любом налоговом режиме:

Дарение наличных денег предпринимателем

(продолжение)

В схеме используется ИП на любом налоговом режиме:

Дарение наличных денег предпринимателем

(продолжение). ИП может получить доход разными способами:

на него

Дарение наличных денег предпринимателем

(продолжение). ИП может получить доход разными способами:

на него

Дарение

Д

П

ИП

ВБ

ТРУ +Δ

а) чек, кэш-карта

корпоративные пластиковые карты

б/н!

б) личные пластиковые карты:

- дебетовые

- кредитные

ИП

ИП

з/п

расходы

Δ

ОСН

ф.л.

ф.л.

ф.л.

ФЛ

ТРУ,

Дарение

Д

П

ИП

ВБ

ТРУ +Δ

а) чек, кэш-карта

корпоративные пластиковые карты

б/н!

б) личные пластиковые карты:

- дебетовые

- кредитные

ИП

ИП

з/п

расходы

Δ

ОСН

ф.л.

ф.л.

ф.л.

ФЛ

ТРУ,

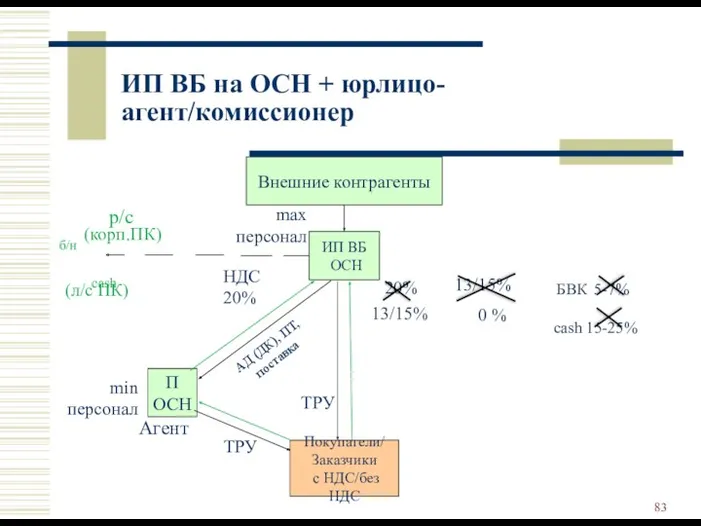

Внешние контрагенты

ИП ВБ

ОСН

П

ОСН

Покупатели/

Заказчики

с НДС/без НДС

ТРУ

АД (ДК), ПТ, поставка

ТРУ

Агент

min

Внешние контрагенты

ИП ВБ

ОСН

П

ОСН

Покупатели/

Заказчики

с НДС/без НДС

ТРУ

АД (ДК), ПТ, поставка

ТРУ

Агент

min

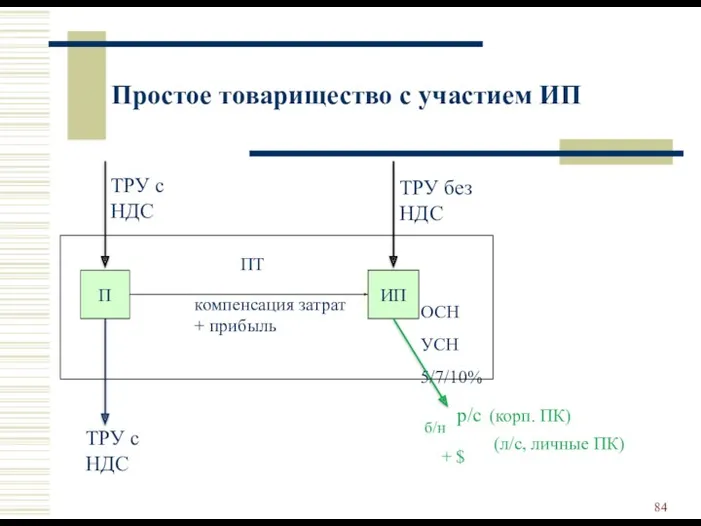

Простое товарищество с участием ИП

ТРУ с НДС

ТРУ без НДС

П

ИП

компенсация затрат

+ прибыль

ТРУ

Простое товарищество с участием ИП

ТРУ с НДС

ТРУ без НДС

П

ИП

компенсация затрат

+ прибыль

ТРУ

Дарение наличных денег предпринимателем

(окончание)

Описанными способами ИП получает безналичную выручку, а затем

Дарение наличных денег предпринимателем

(окончание)

Описанными способами ИП получает безналичную выручку, а затем

Общие рекомендации

ИП должны вести реальный бизнес, а не имитировать его, даже

Общие рекомендации

ИП должны вести реальный бизнес, а не имитировать его, даже

Общие рекомендации

Соблюдать «финансовую гигиену»: составлять финансовые планы, четко планировать доходы

Общие рекомендации

Соблюдать «финансовую гигиену»: составлять финансовые планы, четко планировать доходы

Общие рекомендации

Проверять записи в ЕГРЮЛ на их актуальность / достоверность:

Общие рекомендации

Проверять записи в ЕГРЮЛ на их актуальность / достоверность:

Общие рекомендации

Своевременно представлять информацию/документы по запросу банка. Если не получится

Общие рекомендации

Своевременно представлять информацию/документы по запросу банка. Если не получится

Общие рекомендации

ИП должен быть готовым к тому, что может не

Общие рекомендации

ИП должен быть готовым к тому, что может не

Общие рекомендации

Если обороты ИП превышают 1–1,5 млн рублей в месяц —

Общие рекомендации

Если обороты ИП превышают 1–1,5 млн рублей в месяц —

Общие рекомендации

Банки для открытия расчётных счетов ИП:

ориентированные на малый бизнес и,

Общие рекомендации

Банки для открытия расчётных счетов ИП:

ориентированные на малый бизнес и,

Общие рекомендации

Не переводить с расчётного счёта ИП на счёт его же

Общие рекомендации

Не переводить с расчётного счёта ИП на счёт его же

Общие рекомендации

Кредитные карты физлиц не имеют репутации инструмента обналичивания в глазах

Общие рекомендации

Кредитные карты физлиц не имеют репутации инструмента обналичивания в глазах

Общие рекомендации

Накладывать на себя «самолимиты» — например, в день любые такие

Общие рекомендации

Накладывать на себя «самолимиты» — например, в день любые такие

Общие рекомендации

На запрос банка отвечать, давать пояснения, заранее делать и оперативно

Общие рекомендации

На запрос банка отвечать, давать пояснения, заранее делать и оперативно

Общие рекомендации

Не использовать личные карты физлиц для бизнеса (кроме самозанятых).

Платежи от

Общие рекомендации

Не использовать личные карты физлиц для бизнеса (кроме самозанятых).

Платежи от

Использование процентных займов

Часть дохода физическому лицу выплачивается в виде процентов

Использование процентных займов

Часть дохода физическому лицу выплачивается в виде процентов

Расчет эффективности выплаты процентов, а также любой другой схемы, предусматривающей уплату

Расчет эффективности выплаты процентов, а также любой другой схемы, предусматривающей уплату

Компенсация за несвоевременную выплату заработной платы (1/3)

Вовремя (формально) платится только

Компенсация за несвоевременную выплату заработной платы (1/3)

Вовремя (формально) платится только

Компенсация за несвоевременную выплату заработной платы (2/3)

Плюс:

Цена — 0%

Налоговые органы

Компенсация за несвоевременную выплату заработной платы (2/3)

Плюс:

Цена — 0%

Налоговые органы

Компенсация за несвоевременную выплату заработной платы (3/3)

Аргументы для включения в расходы:

Компенсация за несвоевременную выплату заработной платы (3/3)

Аргументы для включения в расходы:

Компенсация за использование личного имущества работников (1/2)

Предусмотрена ст. 188 ТК

Компенсация за использование личного имущества работников (1/2)

Предусмотрена ст. 188 ТК

Компенсация за использование личного имущества работников (2/2)

Расходы уменьшают прибыль при

Компенсация за использование личного имущества работников (2/2)

Расходы уменьшают прибыль при

Купля-продажа или аренда вещей (13/15% или 0%)

Физлицу перечисляется оплата за некие

Купля-продажа или аренда вещей (13/15% или 0%)

Физлицу перечисляется оплата за некие

Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами

Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами

Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами

Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами

Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами

Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами

Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами

Возможности оптимизации НДФЛ и СВ в случае нахождения работников за пределами

Работники-иностранцы — льготы для высококвалифицированных специалистов (ВКС)

ВКС — иностранный гражданин, имеющий подтвержденный

Работники-иностранцы — льготы для высококвалифицированных специалистов (ВКС)

ВКС — иностранный гражданин, имеющий подтвержденный

Работники-иностранцы — льготы для высококвалифицированных специалистов (ВКС)

Ежеквартально работодатель подает в ГУВМ МВД

Работники-иностранцы — льготы для высококвалифицированных специалистов (ВКС)

Ежеквартально работодатель подает в ГУВМ МВД

Суточные по командировкам (цена 0%)

Работник направляется в командировку (реальную либо используется

Суточные по командировкам (цена 0%)

Работник направляется в командировку (реальную либо используется

Ученический договор

По ученическому договору (ст. 198 ТК) часто принимают «учеников»/«стажеров», которых

Ученический договор

По ученическому договору (ст. 198 ТК) часто принимают «учеников»/«стажеров», которых

Расчет эффективности схемы купли-продажи имущества (сумма дохода не выше 250000 руб./чел.),

Расчет эффективности схемы купли-продажи имущества (сумма дохода не выше 250000 руб./чел.),

Манипулирование добавленной стоимостью: было

Покупатели/

Заказчики «без НДС»

П2/ИП

УСН6% (3%),

ПСН

ТРУ1

Поставщики/

Подрядчики «с НДС»

Поставщики/

Подрядчики «с

Манипулирование добавленной стоимостью: было

Покупатели/

Заказчики «без НДС»

П2/ИП

УСН6% (3%),

ПСН

ТРУ1

Поставщики/

Подрядчики «с НДС»

Поставщики/

Подрядчики «с

Манипулирование добавленной стоимостью: стало

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

ТРУ1

min V

min △

Поставщики/

Подрядчики «с

Манипулирование добавленной стоимостью: стало

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

ТРУ1

min V

min △

Поставщики/

Подрядчики «с

Как объяснить –△?

Уценка:

а) дефект, брак г) моральное устаревание

б) срок годности/реализации д) физический

Как объяснить –△?

Уценка:

а) дефект, брак г) моральное устаревание

б) срок годности/реализации д) физический

Манипулирование добавленной стоимостью: цифровой пример (все цифры с НДС в т.ч.,

Манипулирование добавленной стоимостью: цифровой пример (все цифры с НДС в т.ч.,

Манипулирование добавленной стоимостью: денежные потоки

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

ИП

УСН6% (3%),

ПСН

Поставщики/

Подрядчики «с НДС»

Покупатели/

Заказчики

Манипулирование добавленной стоимостью: денежные потоки

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

ИП

УСН6% (3%),

ПСН

Поставщики/

Подрядчики «с НДС»

Покупатели/

Заказчики

Манипулирование добавленной стоимостью: «рокировка затрат»

ЗО

ОСН

ИП

УСН6% (3%),

ПСН

П

ОСН

20%

min V

Расходы без НДС

Расходы с

Манипулирование добавленной стоимостью: «рокировка затрат»

ЗО

ОСН

ИП

УСН6% (3%),

ПСН

П

ОСН

20%

min V

Расходы без НДС

Расходы с

Манипулирование добавленной стоимостью: создание безНДСных доходов для финансирования безНДСных расходов

ЗО

ОСН

ИП

УСН6% (3%),

Манипулирование добавленной стоимостью: создание безНДСных доходов для финансирования безНДСных расходов

ЗО

ОСН

ИП

УСН6% (3%),

Манипулирование добавленной стоимостью: рвём связь между ЗО и П2/ИП

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

ИП

УСН6%

Манипулирование добавленной стоимостью: рвём связь между ЗО и П2/ИП

Покупатели/

Заказчики «без НДС»

ЗО

ОСН

ИП

УСН6%

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования