- Введение в МСФО (Международные стандарты финансовой отчетности)

Содержание

- 2. Характеристика систем бухгалтерского учета Национальные системы бухгалтерского учета развивались под воздействием национальных традиций и законодательных норм.

- 3. Характеристика систем бухгалтерского учета Впервые комплексное исследование сопоставимости национальных бухгалтерских систем было произведено в 1977 году

- 4. Характеристика систем бухгалтерского учета Системой бухгалтерского учета является определенный логический комплекс, сформированный на основе плана счетов,

- 5. Характеристика систем бухгалтерского учета Национальная система бухгалтерского учета характеризуется определенным комплексом показателей: Наличие и использование развитой

- 6. Характеристика систем бухгалтерского учета Классификация учетных систем по принципам, принятым в национальных бухгалтерских системах: Британо-американская модель;

- 7. Характеристика систем бухгалтерского учета Мировая тенденция к интеграции и глобализации экономики обусловила необходимость применения единых принципов

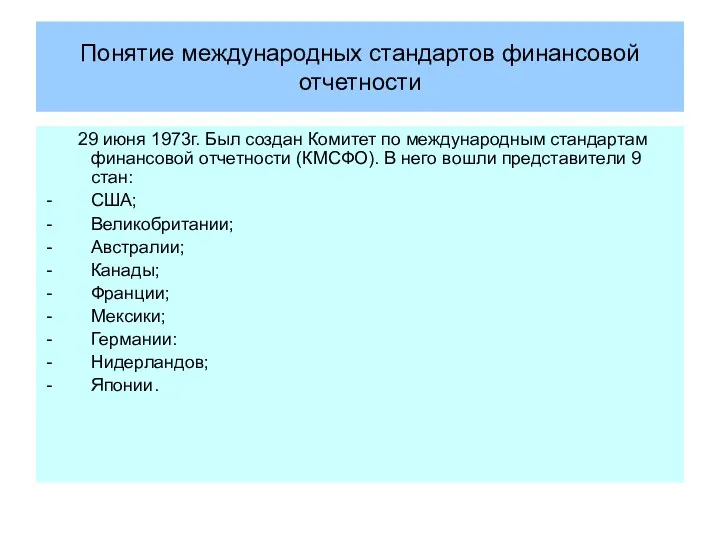

- 8. Понятие международных стандартов финансовой отчетности 29 июня 1973г. Был создан Комитет по международным стандартам финансовой отчетности

- 9. Понятие международных стандартов финансовой отчетности В настоящее время разработкой МСФО занимается Совет по Международным стандартам финансовой

- 10. Понятие международных стандартов финансовой отчетности В соответствии с Уставом основными целями деятельности СМСФО являются: - разработка

- 11. Понятие международных стандартов финансовой отчетности Международные стандарты финансовой отчетности (МСФО), разрабатываемые и публикуемые СМСФО, представляют собой

- 12. Понятие международных стандартов финансовой отчетности Основная задача разработчиков – предложить образец, которому легко следовать, а не

- 13. Понятие международных стандартов финансовой отчетности Гармонизация бухгалтерского учета предполагает существование в каждой стране своей национальной системы

- 14. Понятие международных стандартов финансовой отчетности Стандартизация бухгалтерского учета направлена на разработку унифицированного набора стандартов, применимых к

- 15. Понятие международных стандартов финансовой отчетности Международные стандарты финансовой отчетности представляют собой краткое и простое изложение различных

- 16. Понятие международных стандартов финансовой отчетности Процесс разработки международного стандарта финансовой отчетности состоит из следующих этапов: Изучение

- 18. Скачать презентацию

Характеристика систем бухгалтерского учета

Национальные системы бухгалтерского учета развивались под воздействием

Характеристика систем бухгалтерского учета

Национальные системы бухгалтерского учета развивались под воздействием

Характеристика систем бухгалтерского учета

Впервые комплексное исследование сопоставимости национальных бухгалтерских систем

Характеристика систем бухгалтерского учета

Впервые комплексное исследование сопоставимости национальных бухгалтерских систем

Характеристика систем бухгалтерского учета

Системой бухгалтерского учета является определенный логический комплекс,

Характеристика систем бухгалтерского учета

Системой бухгалтерского учета является определенный логический комплекс,

Характеристика систем бухгалтерского учета

Национальная система бухгалтерского учета характеризуется определенным комплексом

Характеристика систем бухгалтерского учета

Национальная система бухгалтерского учета характеризуется определенным комплексом

Характеристика систем бухгалтерского учета

Классификация учетных систем по принципам, принятым в

Характеристика систем бухгалтерского учета

Классификация учетных систем по принципам, принятым в

Характеристика систем бухгалтерского учета

Мировая тенденция к интеграции и глобализации экономики

Характеристика систем бухгалтерского учета

Мировая тенденция к интеграции и глобализации экономики

Понятие международных стандартов финансовой отчетности

29 июня 1973г. Был создан Комитет

Понятие международных стандартов финансовой отчетности

29 июня 1973г. Был создан Комитет

Понятие международных стандартов финансовой отчетности

В настоящее время разработкой МСФО занимается

Понятие международных стандартов финансовой отчетности

В настоящее время разработкой МСФО занимается

Понятие международных стандартов финансовой отчетности

В соответствии с Уставом основными целями

Понятие международных стандартов финансовой отчетности

В соответствии с Уставом основными целями

Понятие международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности (МСФО), разрабатываемые

Понятие международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности (МСФО), разрабатываемые

Понятие международных стандартов финансовой отчетности

Основная задача разработчиков – предложить образец,

Понятие международных стандартов финансовой отчетности

Основная задача разработчиков – предложить образец,

Понятие международных стандартов финансовой отчетности

Гармонизация бухгалтерского учета предполагает существование в

Понятие международных стандартов финансовой отчетности

Гармонизация бухгалтерского учета предполагает существование в

Понятие международных стандартов финансовой отчетности

Стандартизация бухгалтерского учета направлена на разработку

Понятие международных стандартов финансовой отчетности

Стандартизация бухгалтерского учета направлена на разработку

Понятие международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности представляют собой

Понятие международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности представляют собой

Понятие международных стандартов финансовой отчетности

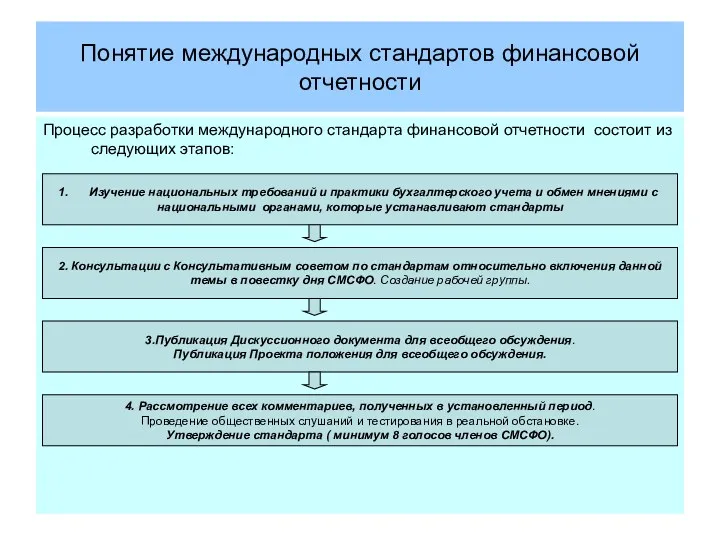

Процесс разработки международного стандарта финансовой отчетности состоит

Понятие международных стандартов финансовой отчетности

Процесс разработки международного стандарта финансовой отчетности состоит

Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) Правоведение. Финансовое право

Правоведение. Финансовое право Стратегия форекс 100 пунктов за сделку

Стратегия форекс 100 пунктов за сделку Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Банкноти України

Банкноти України Ислам lfve банкі

Ислам lfve банкі Сущность, цель и виды аудита. Тема 1

Сущность, цель и виды аудита. Тема 1 Денежные суррогаты

Денежные суррогаты Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Отчет об исполнении бюджета Юсьвинского муниципального района

Отчет об исполнении бюджета Юсьвинского муниципального района Оборотные средства предприятия

Оборотные средства предприятия Audit report. The Evai token contract

Audit report. The Evai token contract Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7)

Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7) Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Hazard mitigation assistance

Hazard mitigation assistance Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Стоимость и стратегии роста

Стоимость и стратегии роста Accounting and Financial Reporting

Accounting and Financial Reporting МСФО (IAS) 38. Нематериальные активы

МСФО (IAS) 38. Нематериальные активы Оборотные средства предприятия

Оборотные средства предприятия Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар