- Оценка стоимости контрольных и неконтрольных пакетов акций

Содержание

- 2. В процессе оценки бизнеса часто требуется определение рыночной стоимости не всего предприятия, не всех 100% его

- 3. Уровень контроля, который получает новый собственник, может в среднем на 20—35% повлиять на итоговую стоимость пакета

- 4. Под контрольным (мажоритарным) пакетом подразумевается владение более 50% акций предприятия, дающих владельцу право полного контроля над

- 5. Премия за контроль - стоимостное выражение преимущества, связанного с владением контрольным пакетом акций, дающим дополнительные возможности

- 6. Расчет премии и скидок с учетом степени контроля и ликвидности пакета акций Держатели неконтрольных пакетов не

- 7. Расчет премии и скидок с учетом степени контроля и ликвидности пакета акций Рассмотрим основные факторы, ограничивающие

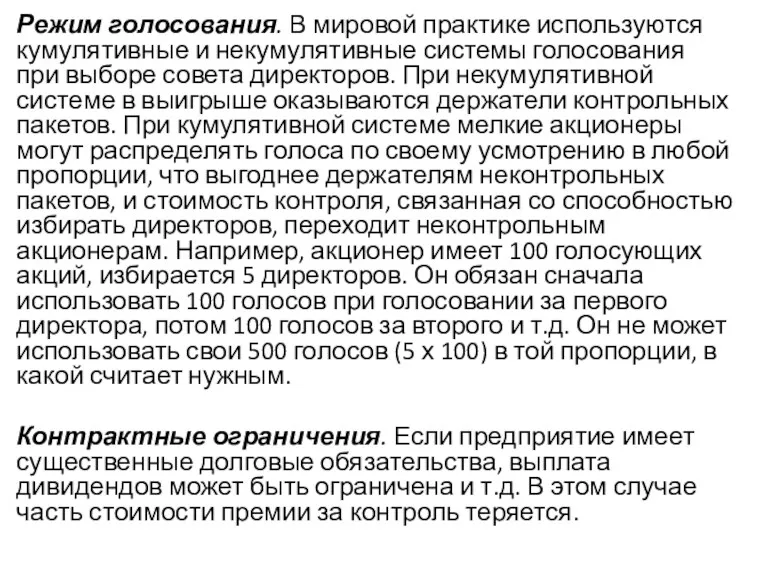

- 8. Режим голосования. В мировой практике используются кумулятивные и некумулятивные системы голосования при выборе совета директоров. При

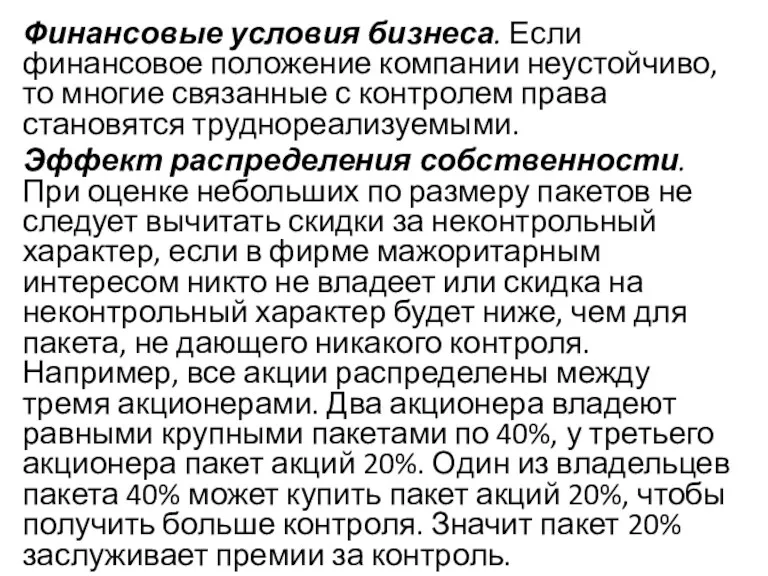

- 9. Финансовые условия бизнеса. Если финансовое положение компании неустойчиво, то многие связанные с контролем права становятся труднореализуемыми.

- 10. Эффект регулирования. При оценке должны учитываться ограничения, связанные с государственным регулированием. Таким образом, в каждом конкретном

- 11. 1. Наиболее распространенным методом расчета премий за контроль является сравнение цены, по которой акции компании-аналога продавались

- 12. Алгоритм оценки конкретного пакета акций компании 1. Оценочная стоимость предприятия в целом уменьшается пропорционально доле рассматриваемого

- 13. 2. Внесение в показатель Vпак поправки с учетом степени контроля над компанией, которую способно дать инвестору

- 14. УЧЕТ ПРИОБРЕТАЕМОГО КОНТРОЛЯ ПРИ ОЦЕНКЕ СТОИМОСТИ ПАКЕТА АКЦИЙ При проведении второго шага изложенного выше алгоритма встает

- 15. Стоимость владения (распоряжения) контрольным пакетом всегда выше стоимости владения (распоряжения) неконтрольным пакетом. Это обусловливают следующие основные

- 16. ВЛИЯНИЕ ЛИКВИДНОСТИ АКЦИЙ И РАЗМЕЩЕННОСТИ ИХ НА РЫНКЕ НА СТОИМОСТЬ ПАКЕТА Возникает проблема учета воздействия на

- 17. ВЛИЯНИЕ ЛИКВИДНОСТИ АКЦИЙ И РАЗМЕЩЕННОСТИ ИХ НА РЫНКЕ НА СТОИМОСТЬ ПАКЕТА Если оценивается неконтрольный пакет акций

- 18. Скидка за неразмещенность акций на фондовом рынке На последнем, четвертом, шаге алгоритма необходимо учесть факт размещенности

- 19. Общая методология оценки стоимости ценных бумаг На практике используются различные подходы и методы оценки стоимости ценных

- 20. 1. Номинальная стоимость или просто номинал ценной бумаги (N). Денежная сумма, которая при документарной форме выпуска

- 21. 2. Балансовая (или бухгалтерская) стоимость ценной бумаги (B) представляет собой стоимость этого актива по данным бухгалтерского

- 22. 4. Действительная (внутренняя) стоимость ценной бумаги (S) представляет собой цену, которую эта ценная бумага должна была

- 23. 5. Ликвидационная стоимость ценной бумаги (L) определяется размером денежной компенсации, которую должен получить ее владелец в

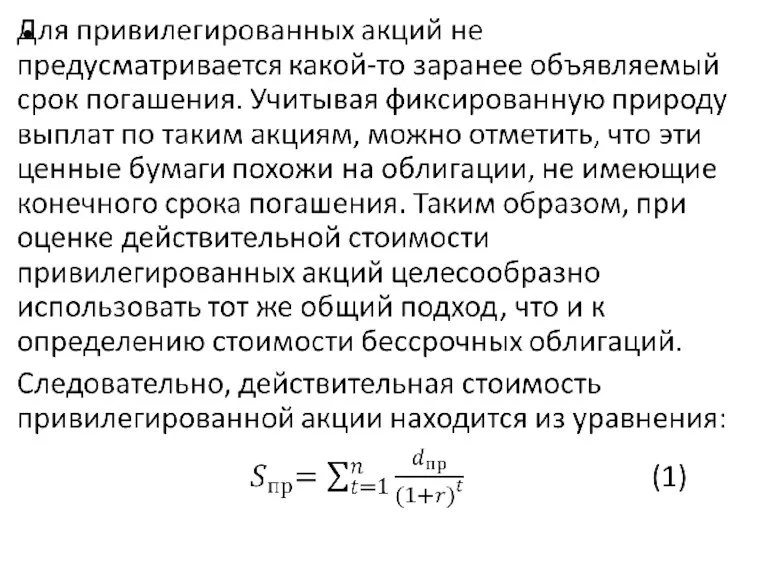

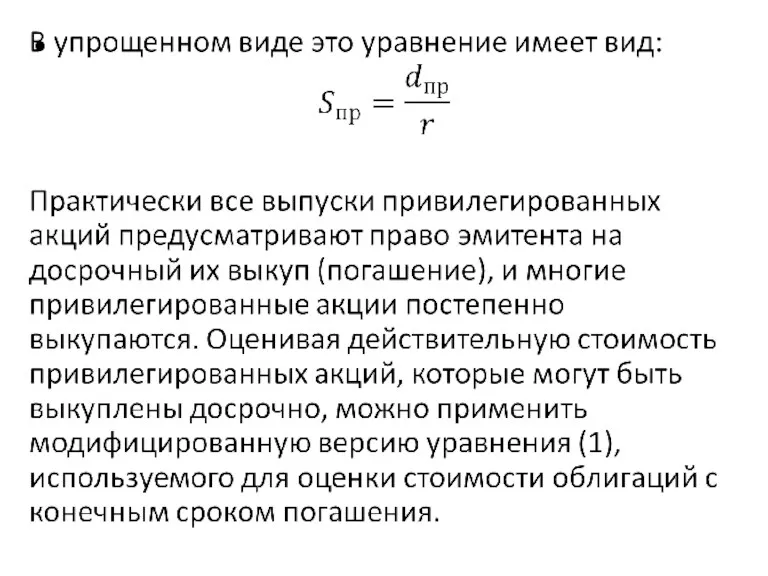

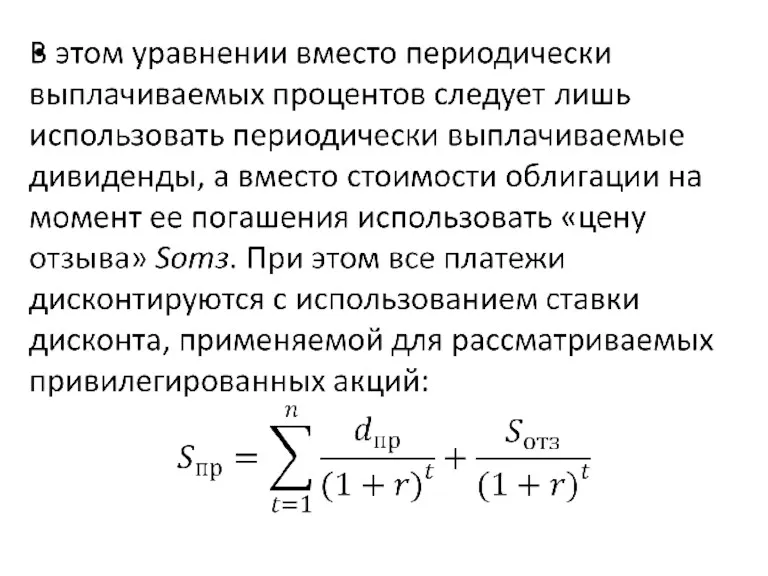

- 24. Оценка стоимости привилегированных акций Привилегированными акциями называются акции, по которым, как правило, предусмотрена регулярная выплата фиксированных

- 28. Оценка стоимости обыкновенных акций Обыкновенными акциями называются ценные бумаги, которые предоставляют инвестору права на определенную долю

- 29. Методы определения действительной стоимости акции и прогнозирования ее рыночной стоимости базируются на двух принципиально различных подходах:

- 30. Теория, в соответствии с которой выполняется оценка обыкновенных акций, за последние два десятилетия претерпела существенные изменения.

- 31. 1. Балансовая стоимость акции определяется стоимостью чистых активов компании, деленной на количество акций. Эта стоимость играет

- 32. 2. Стоимость, определяемая с помощью балансового множителя, используется при внутриотраслевой оценке стоимости акций однородных компаний, когда

- 33. 3. Скорректированная балансовая стоимость, часто называемая оценочной или ликвидационной, определяется суммированием рыночных стоимостей отдельных видов активов,

- 34. 5. Стоимость на основе дисконтирования денежных потоков считается одним из наиболее надежных и сложных показателей среди

- 35. 6. Стоимость на основе капитализации денежных потоков используется для сопоставления стоимости и цен на акции при

- 36. 7. Стоимость, определяемая на основе капитализации чистой прибыли, является одной из основных оценочных характеристик акций компании

- 37. Балансовые методы оценки акций Балансовые методы в современной отечественной практике являются наиболее распространенным видом оценки акций.

- 38. Балансовая стоимость акции может быть рассчитана как приходящаяся на одну акцию восстановительная стоимость или цена замещения

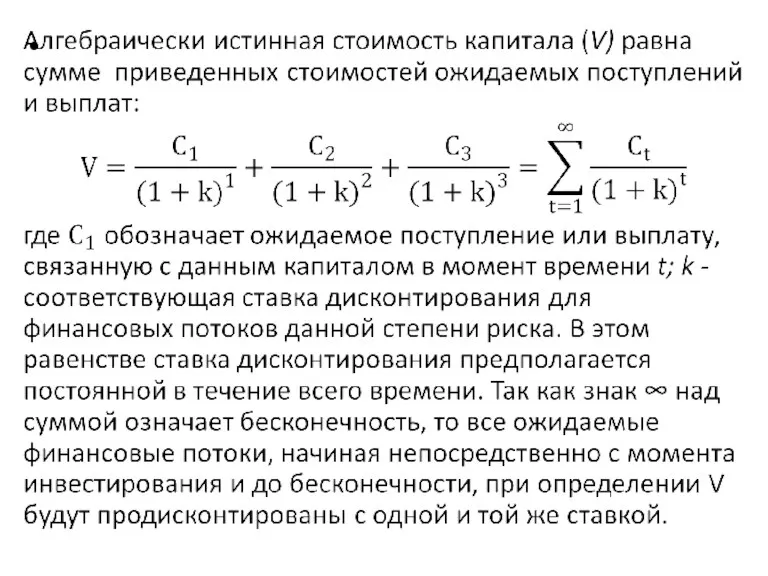

- 39. Метод дисконтирования дохода Существует много путей применения фундаментального анализа для выявления неверно оцененных бумаг Часть из

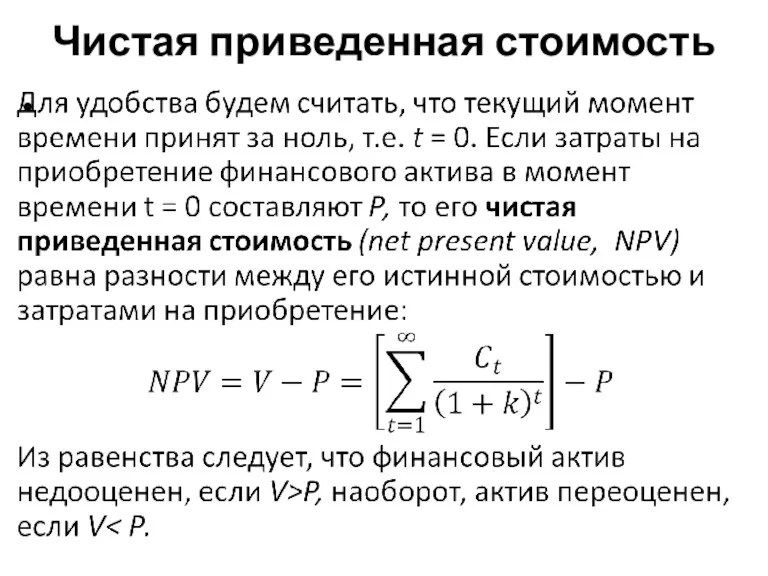

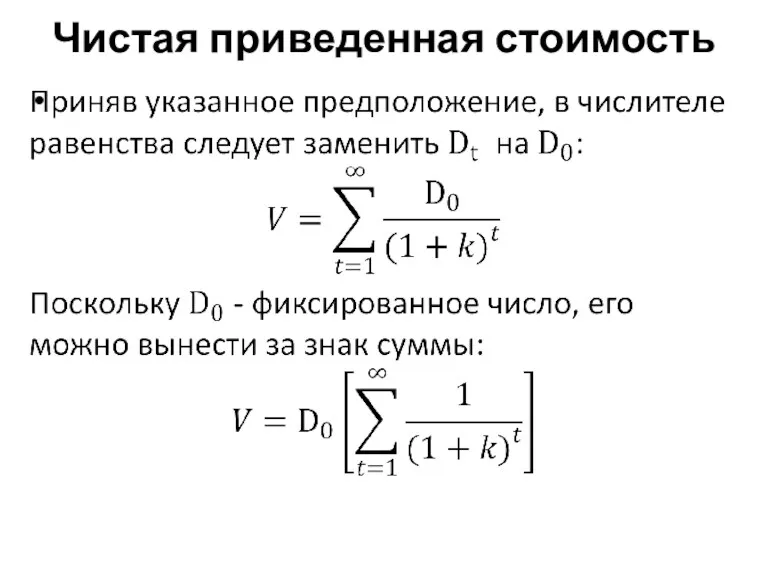

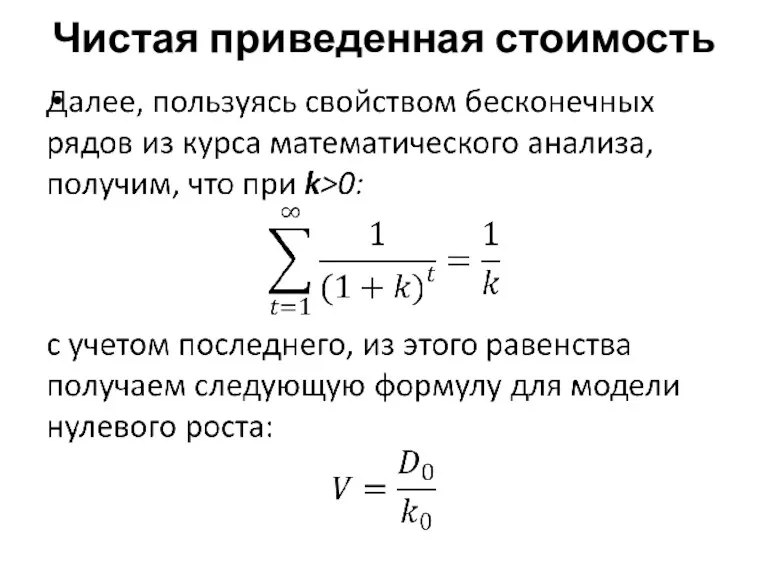

- 41. Чистая приведенная стоимость

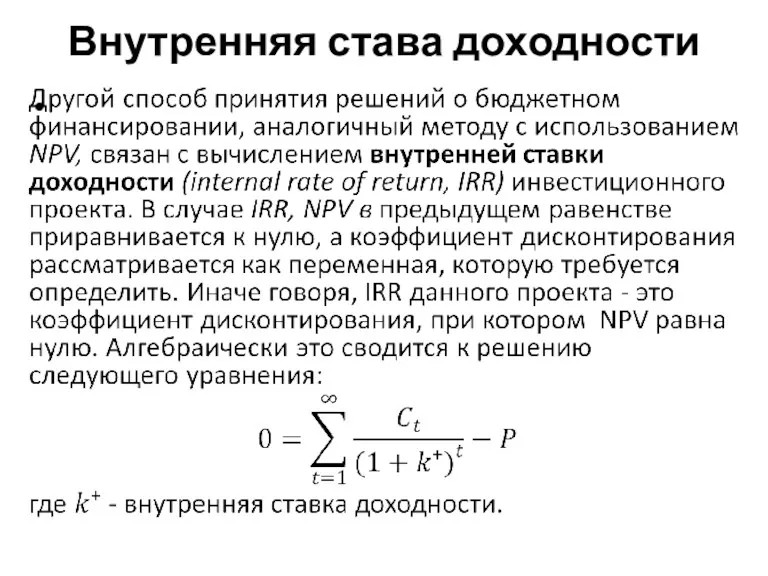

- 42. Внутренняя става доходности

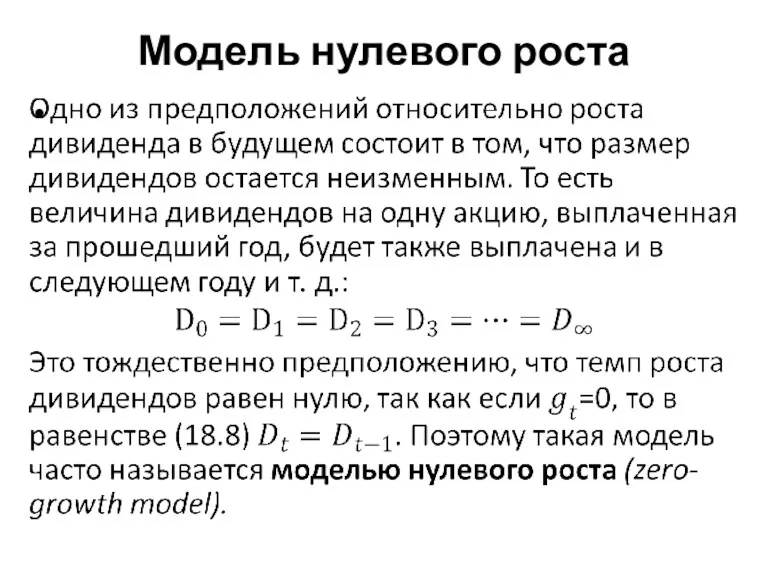

- 43. Модель нулевого роста

- 44. Чистая приведенная стоимость

- 45. Чистая приведенная стоимость

- 46. Модель постоянного роста

- 49. Модель переменного роста

- 51. Скачать презентацию

В процессе оценки бизнеса часто требуется определение рыночной стоимости не всего

В процессе оценки бизнеса часто требуется определение рыночной стоимости не всего

Уровень контроля, который получает новый собственник, может в среднем на 20—35%

Уровень контроля, который получает новый собственник, может в среднем на 20—35%

Под контрольным (мажоритарным) пакетом подразумевается владение более 50% акций предприятия, дающих

Под контрольным (мажоритарным) пакетом подразумевается владение более 50% акций предприятия, дающих

Премия за контроль - стоимостное выражение преимущества, связанного с владением контрольным

Премия за контроль - стоимостное выражение преимущества, связанного с владением контрольным

Расчет премии и скидок с учетом степени контроля и ликвидности пакета

Расчет премии и скидок с учетом степени контроля и ликвидности пакета

Расчет премии и скидок с учетом степени контроля и ликвидности пакета

Расчет премии и скидок с учетом степени контроля и ликвидности пакета

Режим голосования. В мировой практике используются кумулятивные и некумулятивные системы голосования

Режим голосования. В мировой практике используются кумулятивные и некумулятивные системы голосования

Финансовые условия бизнеса. Если финансовое положение компании неустойчиво, то многие связанные

Финансовые условия бизнеса. Если финансовое положение компании неустойчиво, то многие связанные

Эффект регулирования. При оценке должны учитываться ограничения, связанные с государственным регулированием.

Эффект регулирования. При оценке должны учитываться ограничения, связанные с государственным регулированием.

1. Наиболее распространенным методом расчета премий за контроль является сравнение цены,

1. Наиболее распространенным методом расчета премий за контроль является сравнение цены,

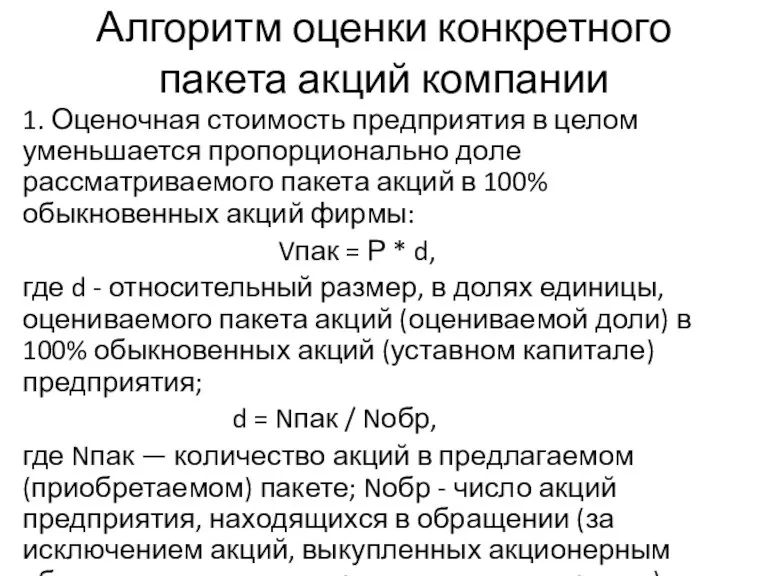

Алгоритм оценки конкретного пакета акций компании

1. Оценочная стоимость предприятия в целом

Алгоритм оценки конкретного пакета акций компании

1. Оценочная стоимость предприятия в целом

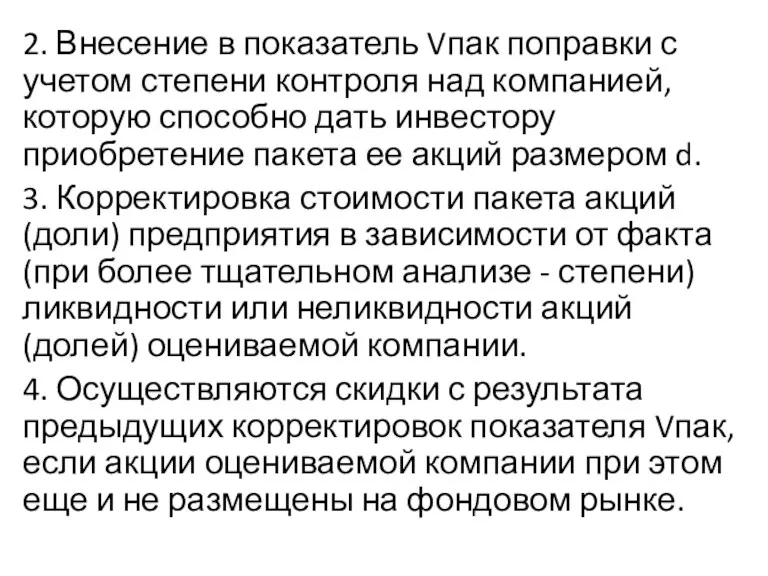

2. Внесение в показатель Vпак поправки с учетом степени контроля над

2. Внесение в показатель Vпак поправки с учетом степени контроля над

УЧЕТ ПРИОБРЕТАЕМОГО КОНТРОЛЯ ПРИ ОЦЕНКЕ СТОИМОСТИ ПАКЕТА АКЦИЙ

При проведении второго шага

УЧЕТ ПРИОБРЕТАЕМОГО КОНТРОЛЯ ПРИ ОЦЕНКЕ СТОИМОСТИ ПАКЕТА АКЦИЙ

При проведении второго шага

Стоимость владения (распоряжения) контрольным пакетом всегда выше стоимости владения (распоряжения) неконтрольным

Стоимость владения (распоряжения) контрольным пакетом всегда выше стоимости владения (распоряжения) неконтрольным

ВЛИЯНИЕ ЛИКВИДНОСТИ АКЦИЙ И РАЗМЕЩЕННОСТИ

ИХ НА РЫНКЕ НА СТОИМОСТЬ ПАКЕТА

Возникает проблема

ВЛИЯНИЕ ЛИКВИДНОСТИ АКЦИЙ И РАЗМЕЩЕННОСТИ

ИХ НА РЫНКЕ НА СТОИМОСТЬ ПАКЕТА

Возникает проблема

ВЛИЯНИЕ ЛИКВИДНОСТИ АКЦИЙ И РАЗМЕЩЕННОСТИ

ИХ НА РЫНКЕ НА СТОИМОСТЬ ПАКЕТА

Если оценивается

ВЛИЯНИЕ ЛИКВИДНОСТИ АКЦИЙ И РАЗМЕЩЕННОСТИ

ИХ НА РЫНКЕ НА СТОИМОСТЬ ПАКЕТА

Если оценивается

Скидка за неразмещенность акций на фондовом рынке

На последнем, четвертом, шаге алгоритма

Скидка за неразмещенность акций на фондовом рынке

На последнем, четвертом, шаге алгоритма

Общая методология оценки стоимости ценных бумаг

На практике используются различные подходы и

Общая методология оценки стоимости ценных бумаг

На практике используются различные подходы и

1. Номинальная стоимость или просто номинал ценной бумаги (N). Денежная сумма,

1. Номинальная стоимость или просто номинал ценной бумаги (N). Денежная сумма,

2. Балансовая (или бухгалтерская) стоимость ценной бумаги (B) представляет собой стоимость

2. Балансовая (или бухгалтерская) стоимость ценной бумаги (B) представляет собой стоимость

4. Действительная (внутренняя) стоимость ценной бумаги (S) представляет собой цену, которую

4. Действительная (внутренняя) стоимость ценной бумаги (S) представляет собой цену, которую

5. Ликвидационная стоимость ценной бумаги (L) определяется размером денежной компенсации, которую

5. Ликвидационная стоимость ценной бумаги (L) определяется размером денежной компенсации, которую

Оценка стоимости привилегированных акций

Привилегированными акциями называются акции, по которым, как

Оценка стоимости привилегированных акций

Привилегированными акциями называются акции, по которым, как

Оценка стоимости обыкновенных акций

Обыкновенными акциями называются ценные бумаги, которые предоставляют инвестору

Оценка стоимости обыкновенных акций

Обыкновенными акциями называются ценные бумаги, которые предоставляют инвестору

Методы определения действительной стоимости акции и прогнозирования ее рыночной стоимости базируются

Методы определения действительной стоимости акции и прогнозирования ее рыночной стоимости базируются

Теория, в соответствии с которой выполняется оценка обыкновенных акций, за последние

Теория, в соответствии с которой выполняется оценка обыкновенных акций, за последние

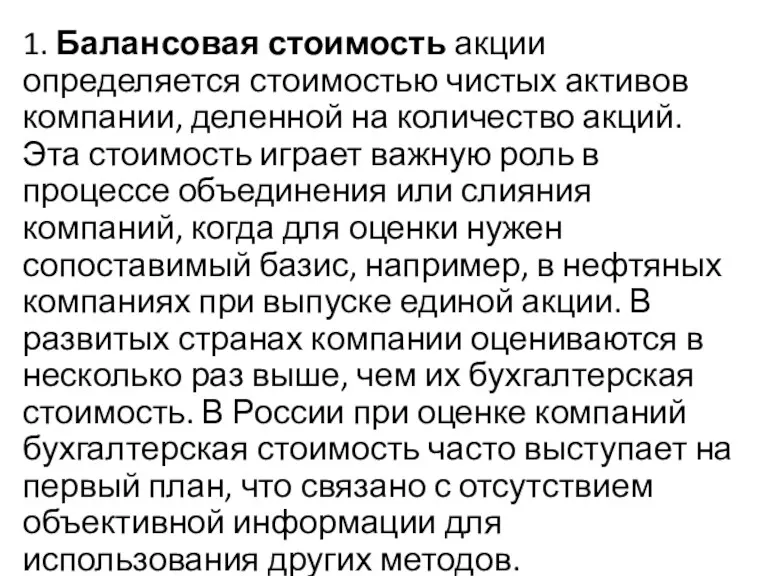

1. Балансовая стоимость акции определяется стоимостью чистых активов компании, деленной на

1. Балансовая стоимость акции определяется стоимостью чистых активов компании, деленной на

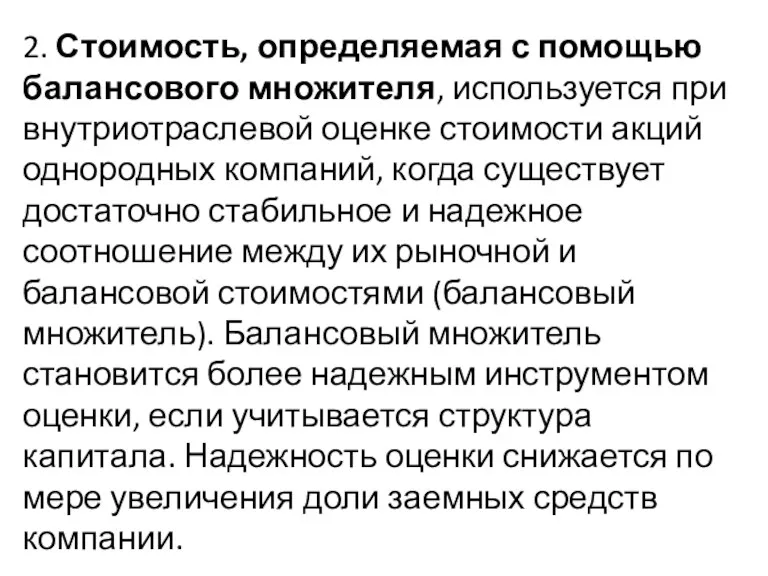

2. Стоимость, определяемая с помощью балансового множителя, используется при внутриотраслевой оценке

2. Стоимость, определяемая с помощью балансового множителя, используется при внутриотраслевой оценке

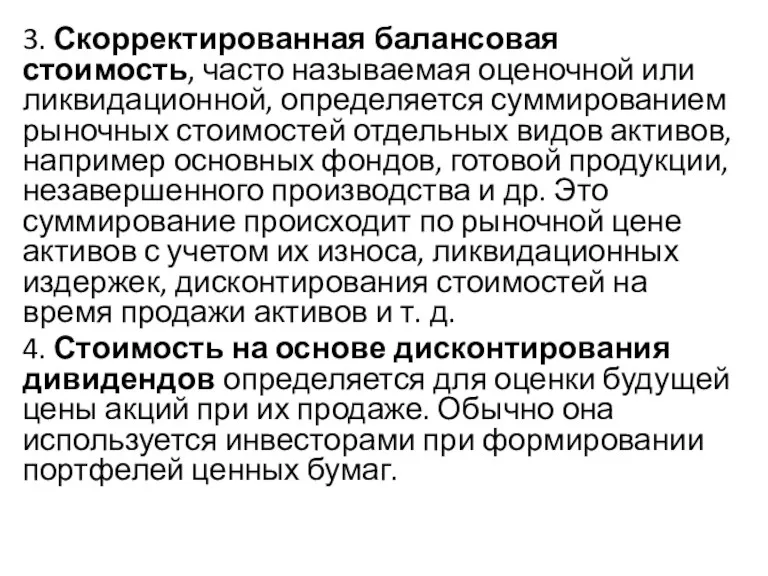

3. Скорректированная балансовая стоимость, часто называемая оценочной или ликвидационной, определяется суммированием

3. Скорректированная балансовая стоимость, часто называемая оценочной или ликвидационной, определяется суммированием

5. Стоимость на основе дисконтирования денежных потоков считается одним из наиболее

5. Стоимость на основе дисконтирования денежных потоков считается одним из наиболее

6. Стоимость на основе капитализации денежных потоков используется для сопоставления стоимости

6. Стоимость на основе капитализации денежных потоков используется для сопоставления стоимости

7. Стоимость, определяемая на основе капитализации чистой прибыли, является одной

7. Стоимость, определяемая на основе капитализации чистой прибыли, является одной

Балансовые методы оценки акций

Балансовые методы в современной отечественной практике являются наиболее

Балансовые методы оценки акций

Балансовые методы в современной отечественной практике являются наиболее

Балансовая стоимость акции может быть рассчитана как приходящаяся на одну акцию

Балансовая стоимость акции может быть рассчитана как приходящаяся на одну акцию

Метод дисконтирования дохода

Существует много путей применения фундаментального анализа для выявления неверно

Метод дисконтирования дохода

Существует много путей применения фундаментального анализа для выявления неверно

Чистая приведенная стоимость

Чистая приведенная стоимость

Внутренняя става доходности

Внутренняя става доходности

Модель нулевого роста

Модель нулевого роста

Чистая приведенная стоимость

Чистая приведенная стоимость

Чистая приведенная стоимость

Чистая приведенная стоимость

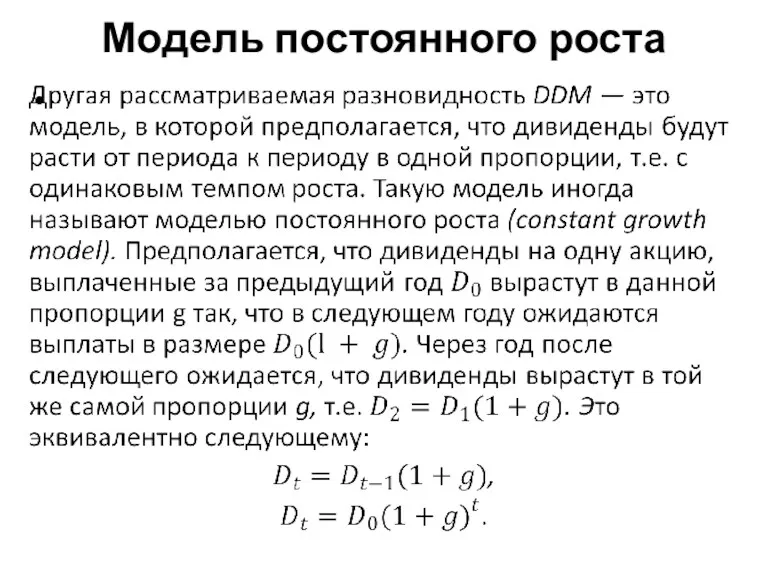

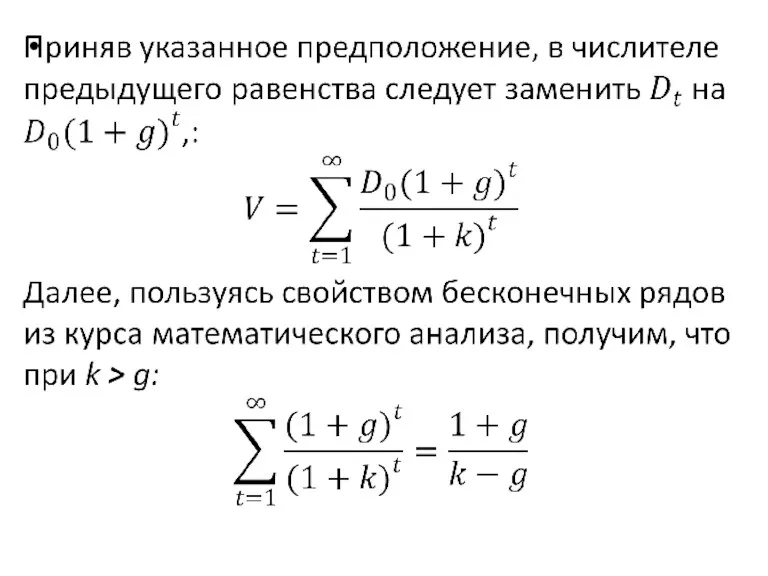

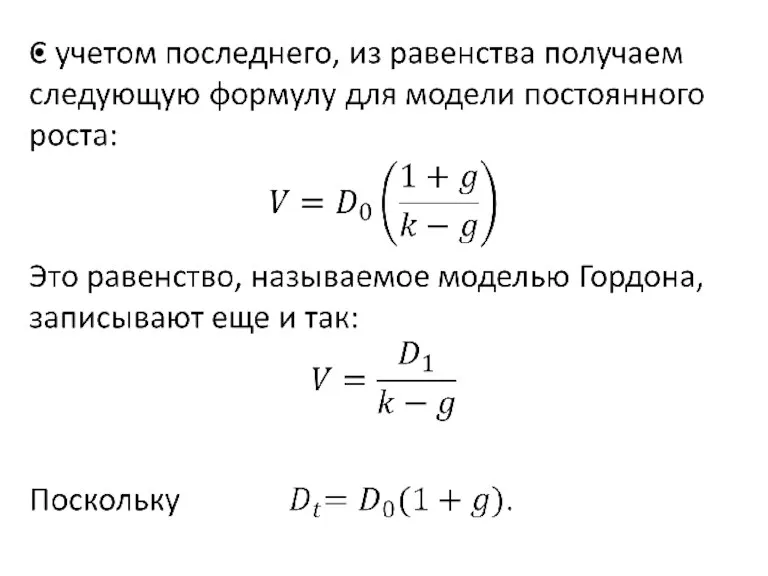

Модель постоянного роста

Модель постоянного роста

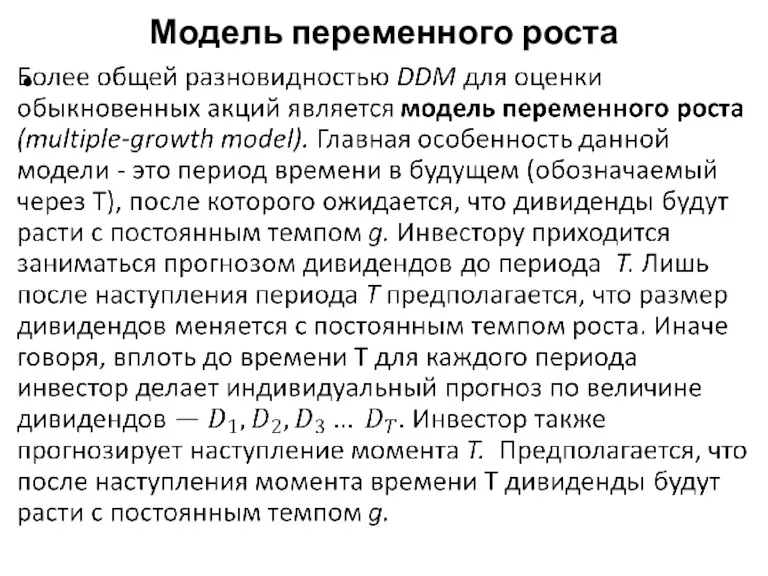

Модель переменного роста

Модель переменного роста

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті