- Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Содержание

- 2. Критерії визнання малих підприємств В радянські часи малі підприємства не було виділено в окремий сектор економіки.

- 3. Критерії визнання малих підприємств На початку 90-х років на нормативному рівні було змінено критерії виділення малих

- 4. Критерії визнання малих підприємств В 1998 р. було змінено критерії, за якими визнавалися малі підприємства, які

- 5. Критерії визнання малих підприємств Починаючи з 2000 р. було змінено критерії визначення суб’єктів малого підприємництва, які

- 6. Критерії визнання малих підприємств Після скасування ЗУ «Про державну підтримку малого підприємництва» поняття суб’єктів малого підприємництва

- 7. Форми бухгалтерського обліку малих підприємств В 1960 р. вперше на нормативному рівні було визнано, що особливості

- 8. Форми бухгалтерського обліку малих підприємств Розвиток ринкових відносин та розширення сектору малого бізнесу на початку 90-х

- 9. Форми бухгалтерського обліку малих підприємств В 1998 р. на основі затвердженої Програми реформування системи бухгалтерського обліку

- 10. Форми бухгалтерського обліку малих підприємств Затверджена стратегія застосування міжнародних стандартів фінансової звітності в Україні 2007 р.

- 11. Облікові регістри малих підприємств З метою забезпечення раціональної техніки узагальнення та групування облікових даних для невеликих

- 12. Облікові регістри малих підприємств Вперше принципово новий склад та форма облікових регістрів для малих підприємствах, було

- 13. Облікові регістри малих підприємств З 1998 р. були внесені зміни щодо підвищення рівня інформатизації системи управління

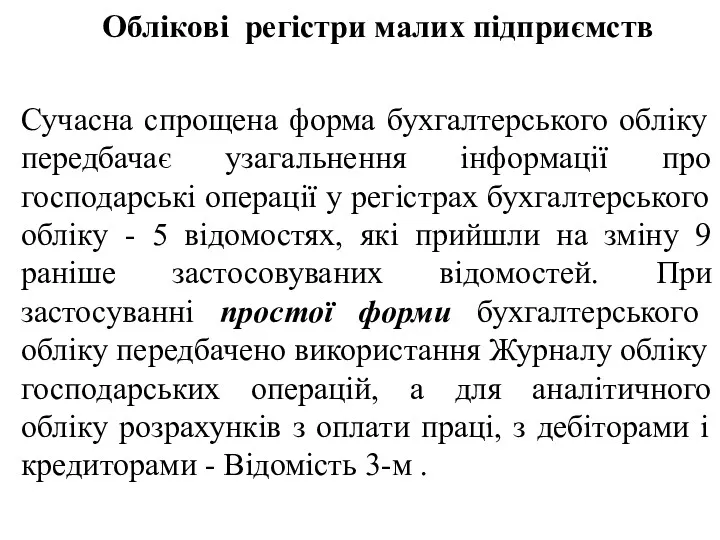

- 14. Облікові регістри малих підприємств Сучасна спрощена форма бухгалтерського обліку передбачає узагальнення інформації про господарські операції у

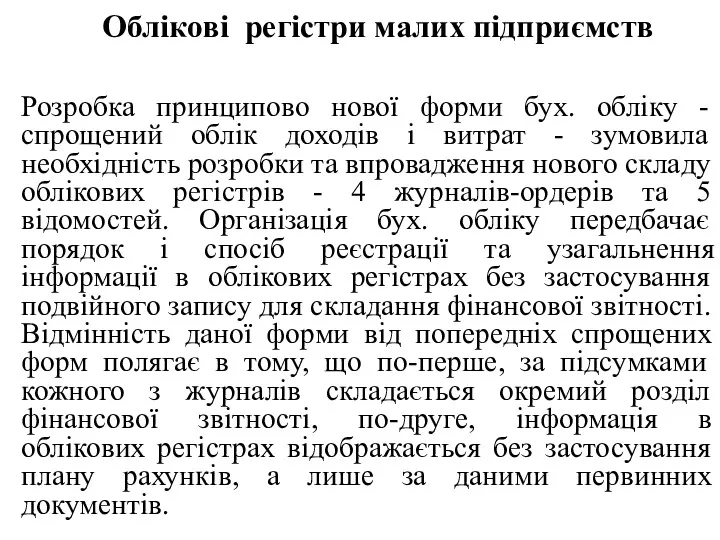

- 15. Облікові регістри малих підприємств Розробка принципово нової форми бух. обліку - спрощений облік доходів і витрат

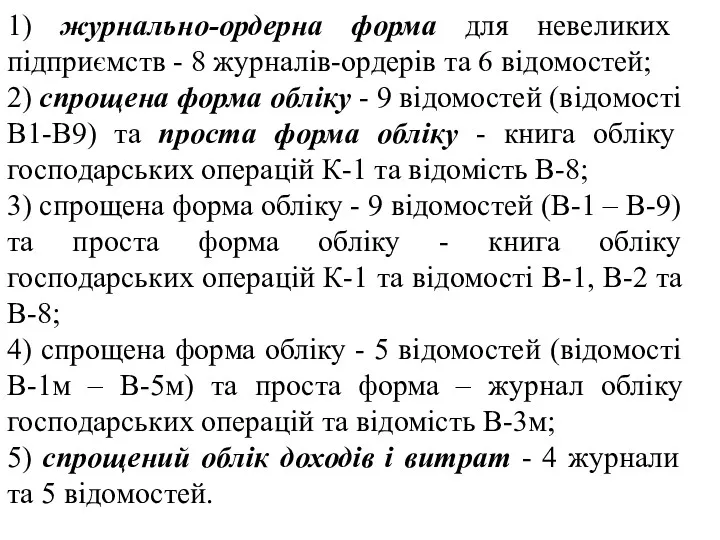

- 16. 1) журнально-ордерна форма для невеликих підприємств - 8 журналів-ордерів та 6 відомостей; 2) спрощена форма обліку

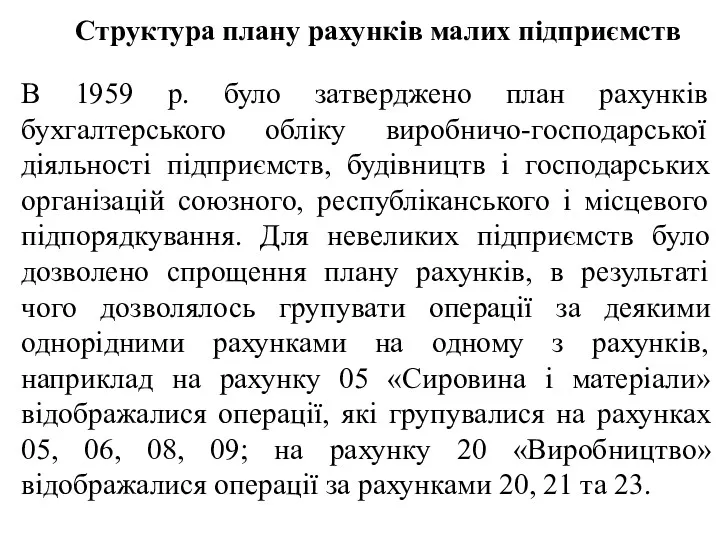

- 17. Структура плану рахунків малих підприємств В 1959 р. було затверджено план рахунків бухгалтерського обліку виробничо-господарської діяльності

- 18. Структура плану рахунків малих підприємств В 90-ті роки ХХ ст. малим підприємствам дозволялось здійснювати розробку робочого

- 19. Структура плану рахунків малих підприємств У 2001 р спеціально для малих підприємств було розроблено спрощений план

- 20. Структура плану рахунків малих підприємств Розробка нової форми обліку - спрощений облік доходів і витрат -

- 21. Форми фінансової звітності малих підприємств За радянських часів всі підприємства і організації складали єдиний за формою

- 22. Форми фінансової звітності малих підприємств Починаючи з 2000 р. розроблено нові форми спрощеної фінансової звітності для

- 23. Системи оподаткування малих підприємств За обраною системою оподаткування можна виділити дві основні групи МП: - МП,

- 24. Організація бухгалтерського обліку Починаючи з 1993 р. на законодавчому рівні передбачено можливість самостійної організації облікового процесу,

- 25. Організація бухгалтерського обліку на підприємствах малого бізнесу На МП існує можливість формування системи бухгалтерського обліку з:

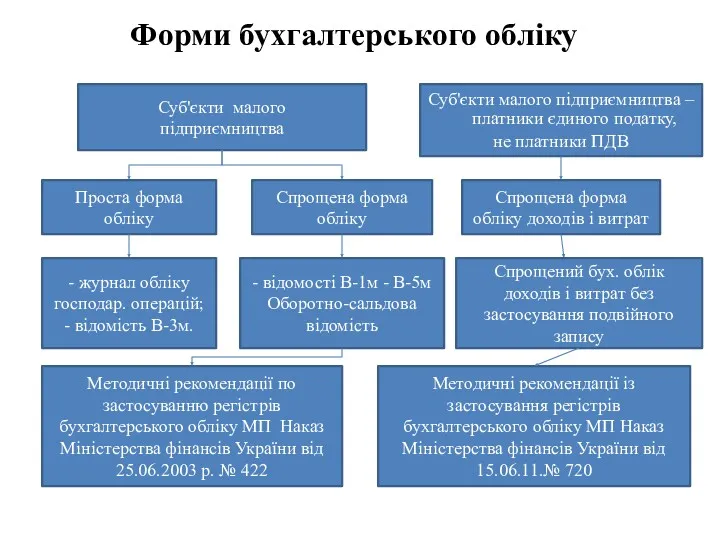

- 26. Форми бухгалтерського обліку Суб'єкти малого підприємництва Суб'єкти малого підприємництва – платники єдиного податку, не платники ПДВ

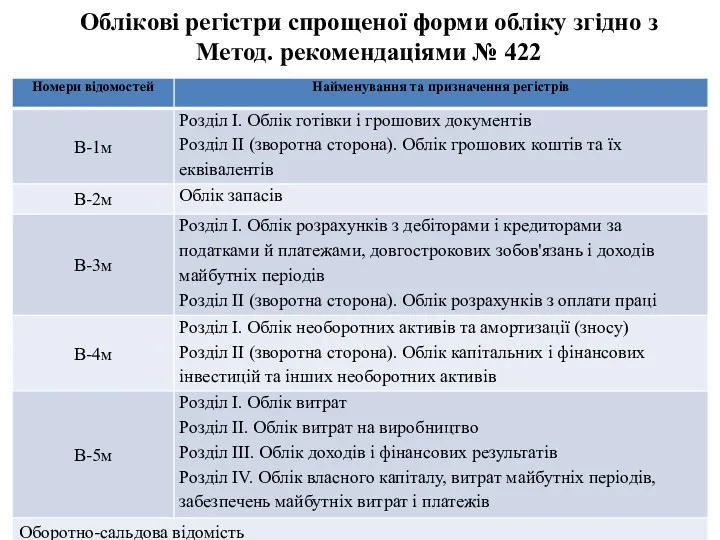

- 27. Облікові регістри спрощеної форми обліку згідно з Метод. рекомендаціями № 422

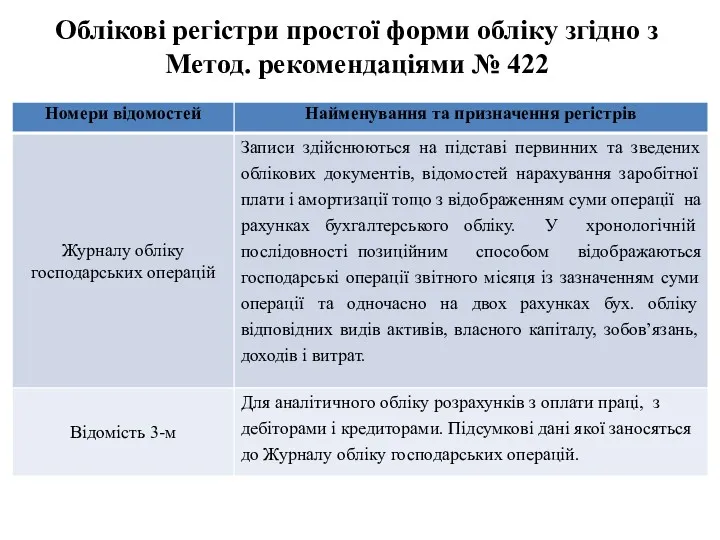

- 28. Облікові регістри простої форми обліку згідно з Метод. рекомендаціями № 422

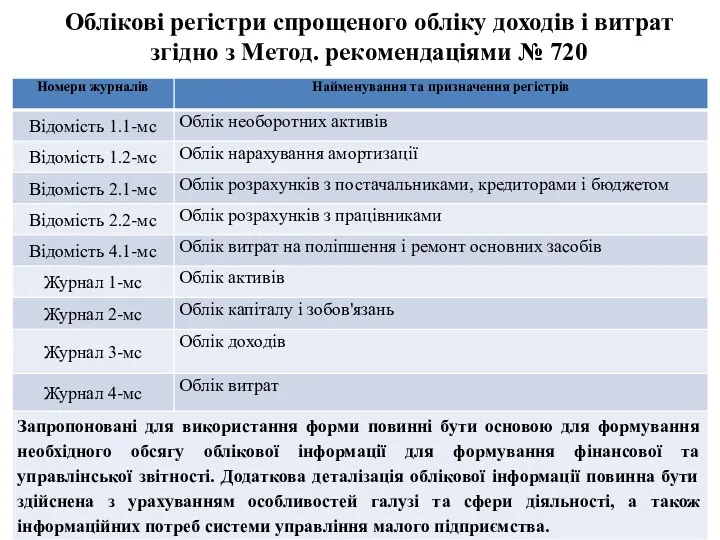

- 29. Облікові регістри спрощеного обліку доходів і витрат згідно з Метод. рекомендаціями № 720

- 30. Облікові регістри підприємств малого бізнесу В практичній діяльності МП застосовують різні форми і методи обробки інформації:

- 31. Аналіз механізму застосування спрощеного порядку організації бух. обліку відповідно до правового поля дозволяє виділити наступні особливості:

- 32. Організація бухгалтерського обліку на підприємствах малого бізнесу Основні вимоги до систематизації інформації в облікових регістрах МП:

- 33. Організація бухгалтерського обліку на підприємствах малого бізнесу Одним з основних інструментів спрощеної організації бухгалтерського обліку на

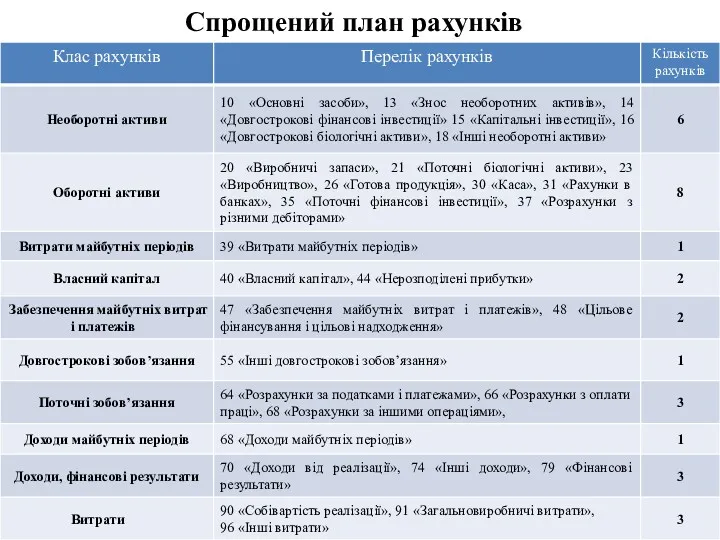

- 34. Спрощений план рахунків

- 35. Характеристика спрощеного плану рахунків 1. У спрощеному плані рахунків не має чіткого поділу рахунків на класи,

- 36. За застосуванням плану рахунків необхідно розрізняти: - малі підприємства, які використовують загальний план рахунків; - малі

- 37. Облік витрат на малих підприємствах В міжнародній практиці МП мають можливість самостійного вибору форми узагальнення інформації

- 38. За обліком витрат необхідно розрізняти: - малі підприємства, які для обліку витрат використовують рахунки 8 і

- 40. Скачать презентацию

Критерії визнання малих підприємств

В радянські часи малі підприємства не було виділено

Критерії визнання малих підприємств

В радянські часи малі підприємства не було виділено

Критерії визнання малих підприємств

На початку 90-х років на нормативному рівні було

Критерії визнання малих підприємств

На початку 90-х років на нормативному рівні було

Критерії визнання малих підприємств

В 1998 р. було змінено критерії, за якими

Критерії визнання малих підприємств

В 1998 р. було змінено критерії, за якими

Критерії визнання малих підприємств

Починаючи з 2000 р. було змінено критерії визначення

Критерії визнання малих підприємств

Починаючи з 2000 р. було змінено критерії визначення

Критерії визнання малих підприємств

Після скасування ЗУ «Про державну підтримку малого підприємництва»

Критерії визнання малих підприємств

Після скасування ЗУ «Про державну підтримку малого підприємництва»

Форми бухгалтерського обліку малих підприємств

В 1960 р. вперше на нормативному рівні

Форми бухгалтерського обліку малих підприємств

В 1960 р. вперше на нормативному рівні

Форми бухгалтерського обліку малих підприємств

Розвиток ринкових відносин та розширення сектору малого

Форми бухгалтерського обліку малих підприємств

Розвиток ринкових відносин та розширення сектору малого

Форми бухгалтерського обліку малих підприємств

В 1998 р. на основі затвердженої Програми

Форми бухгалтерського обліку малих підприємств

В 1998 р. на основі затвердженої Програми

Форми бухгалтерського обліку малих підприємств

Затверджена стратегія застосування міжнародних стандартів фінансової звітності

Форми бухгалтерського обліку малих підприємств

Затверджена стратегія застосування міжнародних стандартів фінансової звітності

Облікові регістри малих підприємств

З метою забезпечення раціональної техніки узагальнення та групування

Облікові регістри малих підприємств

З метою забезпечення раціональної техніки узагальнення та групування

Облікові регістри малих підприємств

Вперше принципово новий склад та форма облікових регістрів

Облікові регістри малих підприємств

Вперше принципово новий склад та форма облікових регістрів

Облікові регістри малих підприємств

З 1998 р. були внесені зміни щодо підвищення

Облікові регістри малих підприємств

З 1998 р. були внесені зміни щодо підвищення

Облікові регістри малих підприємств

Сучасна спрощена форма бухгалтерського обліку передбачає узагальнення інформації

Облікові регістри малих підприємств

Сучасна спрощена форма бухгалтерського обліку передбачає узагальнення інформації

Облікові регістри малих підприємств

Розробка принципово нової форми бух. обліку - спрощений

Облікові регістри малих підприємств

Розробка принципово нової форми бух. обліку - спрощений

1) журнально-ордерна форма для невеликих підприємств - 8 журналів-ордерів та 6

1) журнально-ордерна форма для невеликих підприємств - 8 журналів-ордерів та 6

Структура плану рахунків малих підприємств

В 1959 р. було затверджено план рахунків

Структура плану рахунків малих підприємств

В 1959 р. було затверджено план рахунків

Структура плану рахунків малих підприємств

В 90-ті роки ХХ ст. малим підприємствам

Структура плану рахунків малих підприємств

В 90-ті роки ХХ ст. малим підприємствам

Структура плану рахунків малих підприємств

У 2001 р спеціально для малих підприємств

Структура плану рахунків малих підприємств

У 2001 р спеціально для малих підприємств

Структура плану рахунків малих підприємств

Розробка нової форми обліку - спрощений облік

Структура плану рахунків малих підприємств

Розробка нової форми обліку - спрощений облік

Форми фінансової звітності малих підприємств

За радянських часів всі підприємства і організації

Форми фінансової звітності малих підприємств

За радянських часів всі підприємства і організації

Форми фінансової звітності малих підприємств

Починаючи з 2000 р. розроблено нові форми

Форми фінансової звітності малих підприємств

Починаючи з 2000 р. розроблено нові форми

Системи оподаткування малих підприємств

За обраною системою оподаткування можна виділити дві основні

Системи оподаткування малих підприємств

За обраною системою оподаткування можна виділити дві основні

Організація бухгалтерського обліку

Починаючи з 1993 р. на законодавчому рівні передбачено можливість

Організація бухгалтерського обліку

Починаючи з 1993 р. на законодавчому рівні передбачено можливість

Організація бухгалтерського обліку на підприємствах малого бізнесу

На МП існує можливість формування

Організація бухгалтерського обліку на підприємствах малого бізнесу

На МП існує можливість формування

Форми бухгалтерського обліку

Суб'єкти малого

підприємництва

Суб'єкти малого підприємництва – платники єдиного податку,

Форми бухгалтерського обліку

Суб'єкти малого

підприємництва

Суб'єкти малого підприємництва – платники єдиного податку,

Облікові регістри спрощеної форми обліку згідно з Метод. рекомендаціями № 422

Облікові регістри спрощеної форми обліку згідно з Метод. рекомендаціями № 422

Облікові регістри простої форми обліку згідно з Метод. рекомендаціями № 422

Облікові регістри простої форми обліку згідно з Метод. рекомендаціями № 422

Облікові регістри спрощеного обліку доходів і витрат згідно з Метод. рекомендаціями

Облікові регістри спрощеного обліку доходів і витрат згідно з Метод. рекомендаціями

Облікові регістри підприємств малого бізнесу

В практичній діяльності МП застосовують різні форми

Облікові регістри підприємств малого бізнесу

В практичній діяльності МП застосовують різні форми

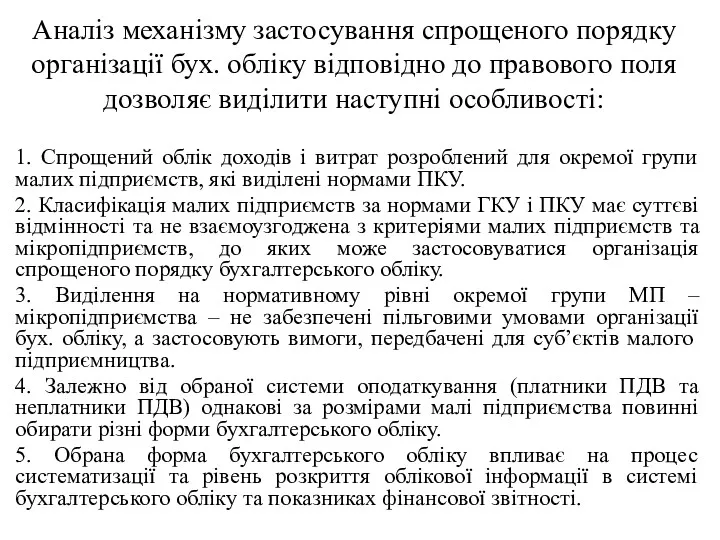

Аналіз механізму застосування спрощеного порядку організації бух. обліку відповідно до правового

Аналіз механізму застосування спрощеного порядку організації бух. обліку відповідно до правового

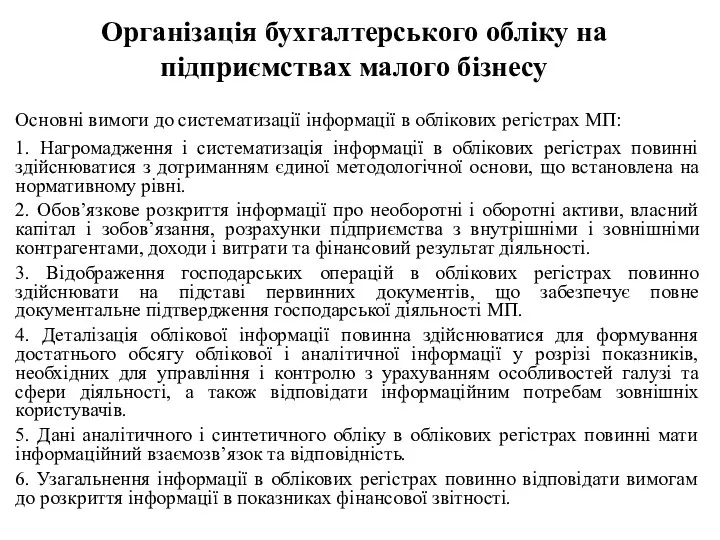

Організація бухгалтерського обліку на підприємствах малого бізнесу

Основні вимоги до систематизації інформації

Організація бухгалтерського обліку на підприємствах малого бізнесу

Основні вимоги до систематизації інформації

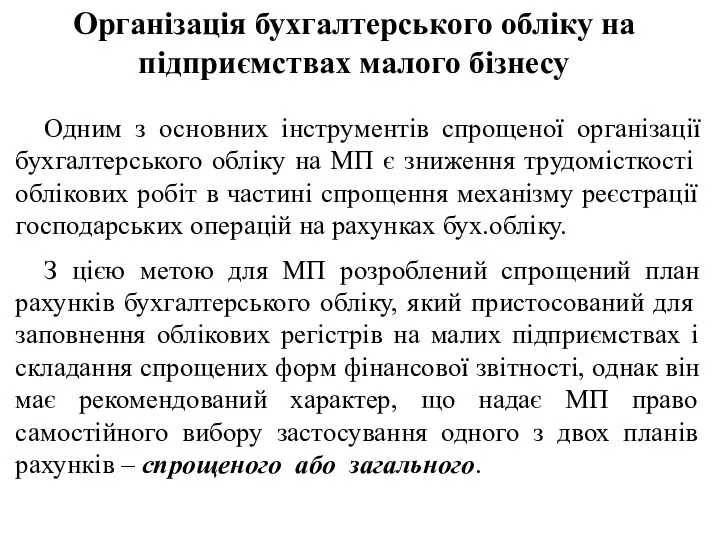

Організація бухгалтерського обліку на підприємствах малого бізнесу

Одним з основних інструментів спрощеної

Організація бухгалтерського обліку на підприємствах малого бізнесу

Одним з основних інструментів спрощеної

Спрощений план рахунків

Спрощений план рахунків

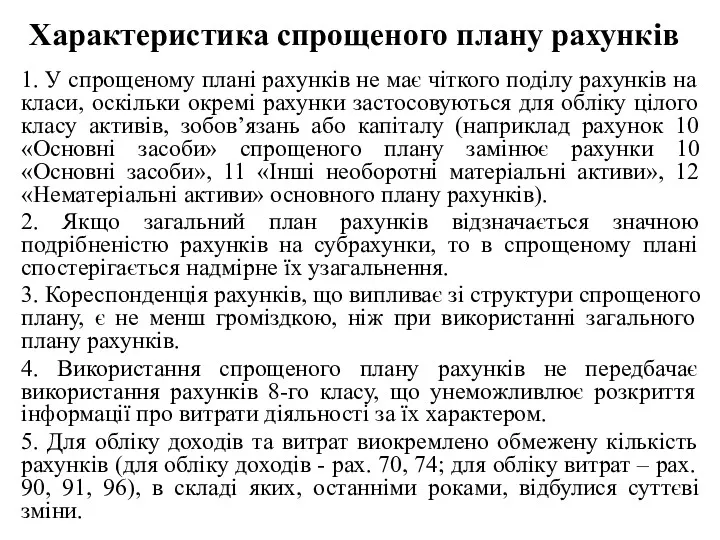

Характеристика спрощеного плану рахунків

1. У спрощеному плані рахунків не має чіткого

Характеристика спрощеного плану рахунків

1. У спрощеному плані рахунків не має чіткого

За застосуванням плану рахунків необхідно розрізняти:

- малі підприємства, які використовують

За застосуванням плану рахунків необхідно розрізняти:

- малі підприємства, які використовують

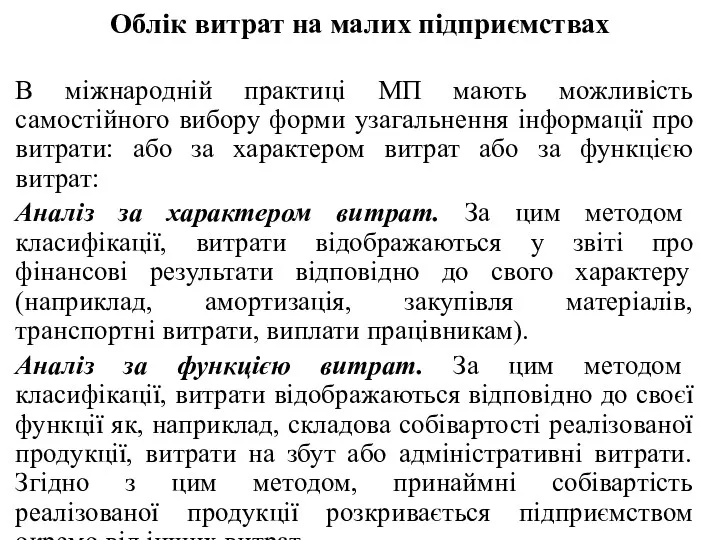

Облік витрат на малих підприємствах

В міжнародній практиці МП мають можливість самостійного

Облік витрат на малих підприємствах

В міжнародній практиці МП мають можливість самостійного

За обліком витрат необхідно розрізняти:

- малі підприємства, які для обліку витрат

За обліком витрат необхідно розрізняти:

- малі підприємства, які для обліку витрат

Инвестиционная политика государства

Инвестиционная политика государства Анализ портфеля акций

Анализ портфеля акций Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Банки. Банковская система

Банки. Банковская система Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Активні операції комерційних банків. Кредитні операції банків

Активні операції комерційних банків. Кредитні операції банків Структура управления в федеральной налоговой службе

Структура управления в федеральной налоговой службе Государственные пособия гражданам, имеющим детей

Государственные пособия гражданам, имеющим детей Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Оптимизация налогообложения. Методы снижения рисков

Оптимизация налогообложения. Методы снижения рисков Cash Flow and financial planning

Cash Flow and financial planning Валюта бағамының өзгерісінің салдары-21ҚЕХС

Валюта бағамының өзгерісінің салдары-21ҚЕХС Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации

Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации Управление банковскими рисками

Управление банковскими рисками Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Анализ доходности и рентабельности

Анализ доходности и рентабельности Loans in modern life. Finance

Loans in modern life. Finance Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Наличный денежный оборот и его организация. Инфляция

Наличный денежный оборот и его организация. Инфляция