- Оптимизация налогообложения. Методы снижения рисков

Содержание

- 2. Налоговая нагрузка СНН = СНП : Д * 100% где, СНН – совокупная налоговая нагрузка; СНП

- 3. ОБЩЕДОСТУПНЫЕ КРИТЕРИИ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ, ИСПОЛЬЗУЕМЫЕ НАЛОГОВЫМИ ОРГАНАМИ В ПРОЦЕССЕ ОТБОРА ОБЪЕКТОВ ДЛЯ ПРОВЕДЕНИЯ

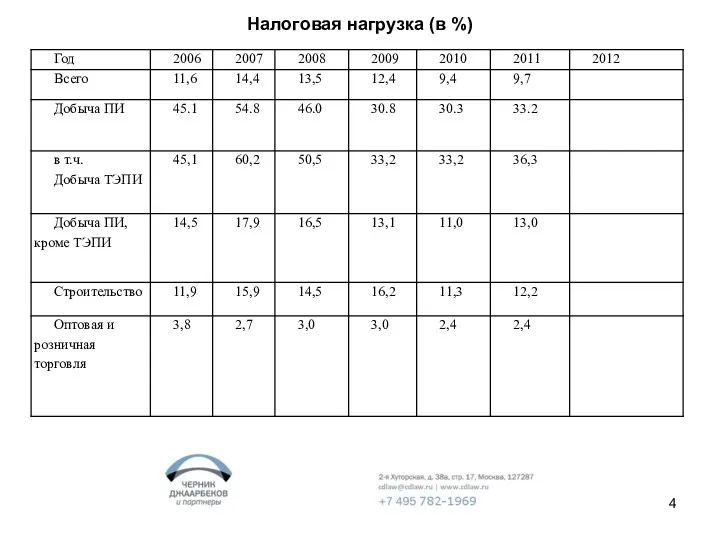

- 4. Налоговая нагрузка (в %)

- 5. Налоговые риски Налоговые риски (риск взимания дополнительных налогов и наложения штрафов налоговыми органами) возникают, как правило,

- 6. Виды налоговых рисков Риск возникновения спора; Риск проигрыша в суде; Риск назначения налоговой проверки*. * Можно

- 7. Налоговая выгода ПОСТАНОВЛЕНИЕ Пленума ВАС РФ от 12.10.2006 N 53 "ОБ ОЦЕНКЕ АРБИТРАЖНЫМИ СУДАМИ ОБОСНОВАННОСТИ ПОЛУЧЕНИЯ

- 8. Реальность операций Пункт 4: Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи

- 9. Приоритет существа над формой Пункт 7: Если суд на основании оценки представленных налоговым органом и налогоплательщиком

- 10. Деловая цель Пункт 9: Установление судом наличия разумных экономических или иных причин (деловой цели) в действиях

- 11. Проблемные поставщики Пункт 10: Факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является

- 12. Как проверить, стоит контрагент в государственном реестре юридических лиц или нет? Сайт ФНС РФ – http://egrul.nalog.ru

- 13. Аутстаффинг персонала Налогоплательщик создал 14 предприятий, применяющих упрощенную систему налогообложения, и вывел в них сотрудников из

- 14. Совместная деятельность Предприятие связи осуществляло установку телефонов предприятиям и физическим лицам. Предприятие связи и заказчик заключали

- 15. Переквалификация займа в полученный аванс Налогоплательщик получал заемные средства от будущего покупателя. Полученные средства не облагались

- 16. Переквалификация займа в полученный аванс Поставщик товара получил аванс в счет предстоящих поставок товара. На часть

- 17. Продажа имущества через взнос в уставной капитал Налогоплательщик учредил новые общества и в качестве взноса в

- 18. Искусственный сомнительный долг Продавец (организация группы) реализует товар дочерней организации, а та не оплачивает товар в

- 19. Взаимозависимые лица П. 2 ст. 105.1 НК РФ предусматривает перечень случаев, когда лица взаимозависимы. Лица вправе

- 20. Контролируемые сделки Контролируемыми признаются сделки между взаимозависимыми лицами (ст. 105.14 НК): Иностранное взаимозависимое лицо – вне

- 21. Контролируемые сделки Контролируемыми признаются сделки, которые приравнены к сделкам между взаимозависимыми лицами (ст. 105.14 НК): Сделки

- 22. Контролируемые сделки По контролируемым сделкам налогоплательщик обязан представить уведомления (не позднее 20 мая следующего года) (ст.

- 23. Льготные категории налогоплательщиков Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов

- 24. Преимущества и недостатки УСН НДС, налог на прибыль организаций и налог на имущество заменяется на налог

- 25. Преимущества и недостатки УСН Объект обложения Доходы, за вычетом расходов Закрытый перечень расходов, установленный ст. 346.16

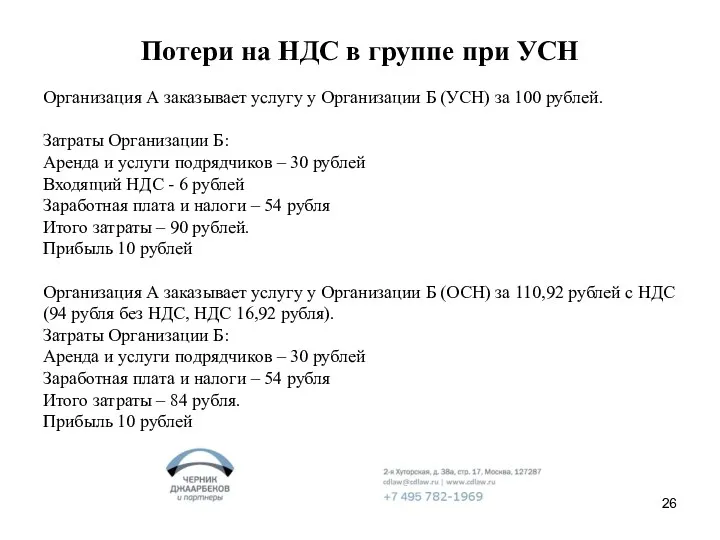

- 26. Потери на НДС в группе при УСН Организация А заказывает услугу у Организации Б (УСН) за

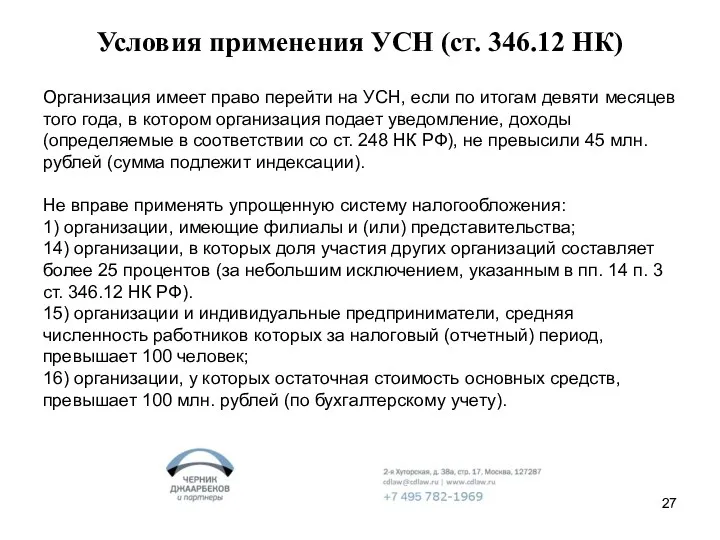

- 27. Условия применения УСН (ст. 346.12 НК) Организация имеет право перейти на УСН, если по итогам девяти

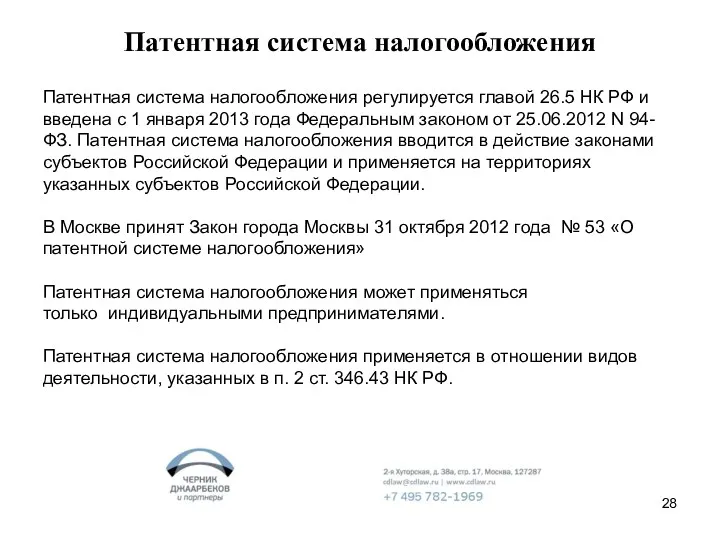

- 28. Патентная система налогообложения Патентная система налогообложения регулируется главой 26.5 НК РФ и введена с 1 января

- 29. Патентная система налогообложения При применении патентной системы налогообложения средняя численность наемных работников не должна превышать за

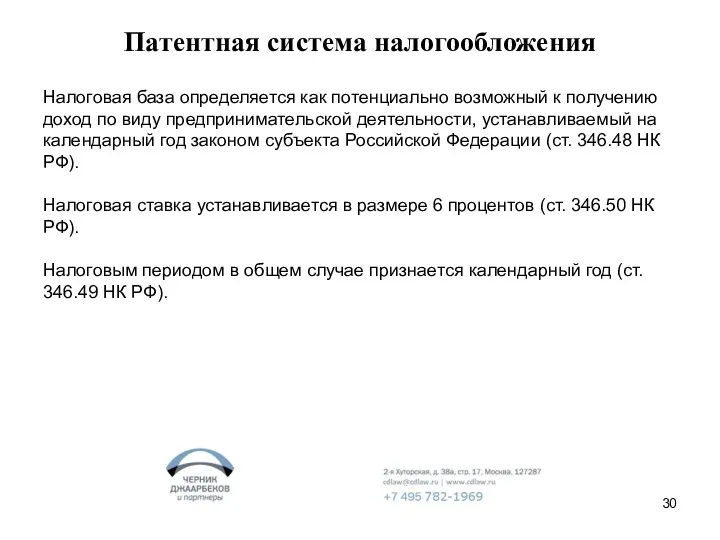

- 30. Патентная система налогообложения Налоговая база определяется как потенциально возможный к получению доход по виду предпринимательской деятельности,

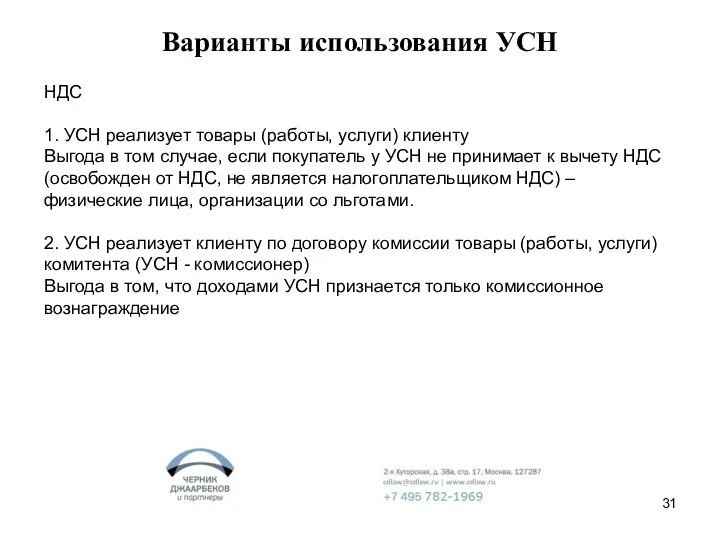

- 31. Варианты использования УСН НДС 1. УСН реализует товары (работы, услуги) клиенту Выгода в том случае, если

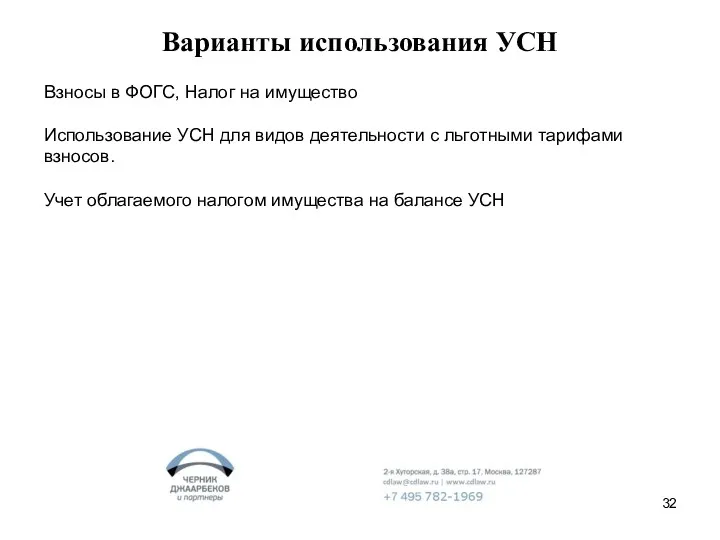

- 32. Варианты использования УСН Взносы в ФОГС, Налог на имущество Использование УСН для видов деятельности с льготными

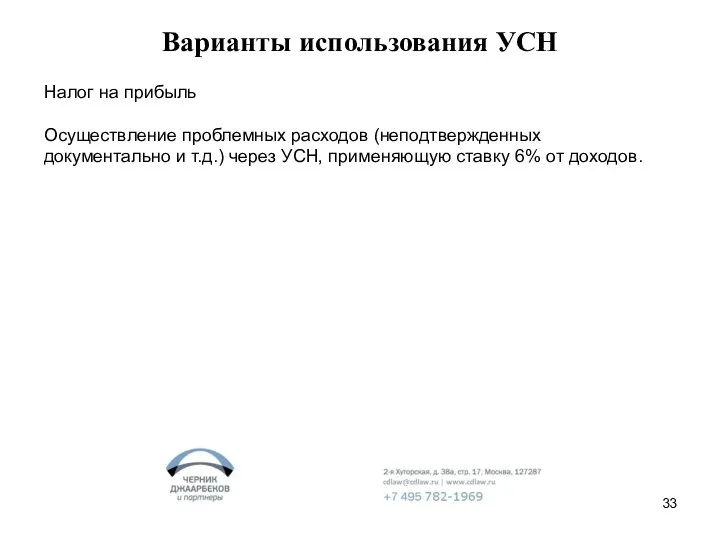

- 33. Варианты использования УСН Налог на прибыль Осуществление проблемных расходов (неподтвержденных документально и т.д.) через УСН, применяющую

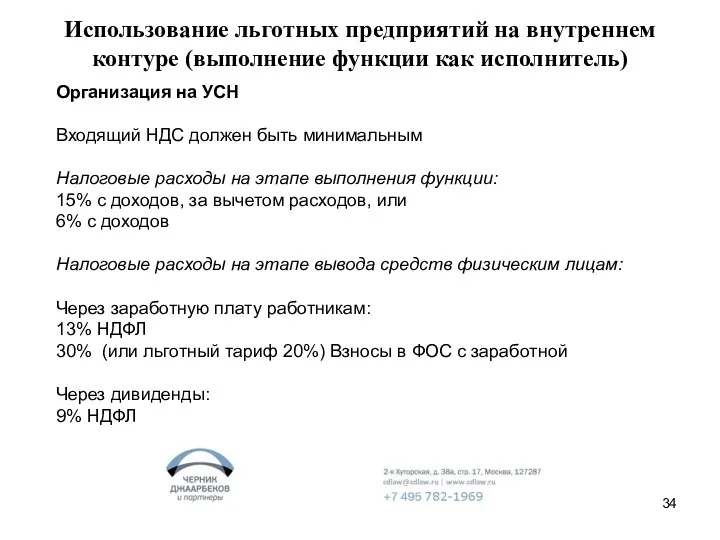

- 34. Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель) Организация на УСН Входящий НДС должен

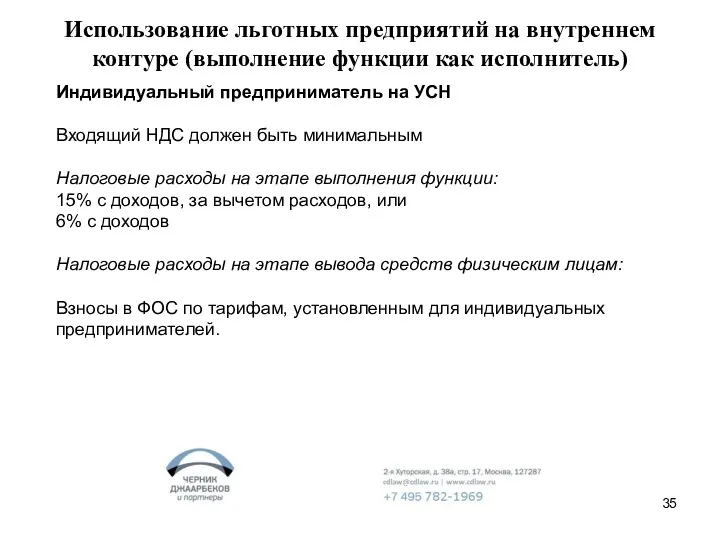

- 35. Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель) Индивидуальный предприниматель на УСН Входящий НДС

- 36. Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель) Индивидуальный предприниматель на патенте Входящий НДС

- 37. Схема дробления бизнеса Так называется дробление организации на более мелкие, с целью воспользоваться преимуществами льготных систем

- 38. Схема дробления бизнеса ЗАВОД ЦЕХ 1 ЦЕХ 2 Отдел сбыта ООО 1 ООО 2 Торговый дом

- 39. Договор на управление Полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей

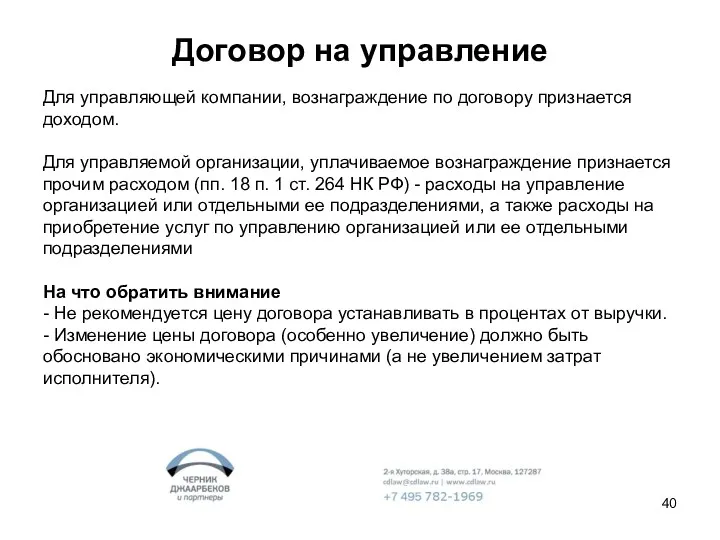

- 40. Договор на управление Для управляющей компании, вознаграждение по договору признается доходом. Для управляемой организации, уплачиваемое вознаграждение

- 41. Договор на предоставление персонала (аутстаффинг) По договору на предоставления персонала исполнитель передает своих работников в распоряжение

- 42. Договор на предоставление персонала (аутстаффинг) Для управляющей компании, вознаграждение по договору признается доходом. Для управляемой организации,

- 43. Права на товарный знак (роялти) Правовое регулирование роялти производится главой 4 ГК РФ. Товарный знак (обозначение,

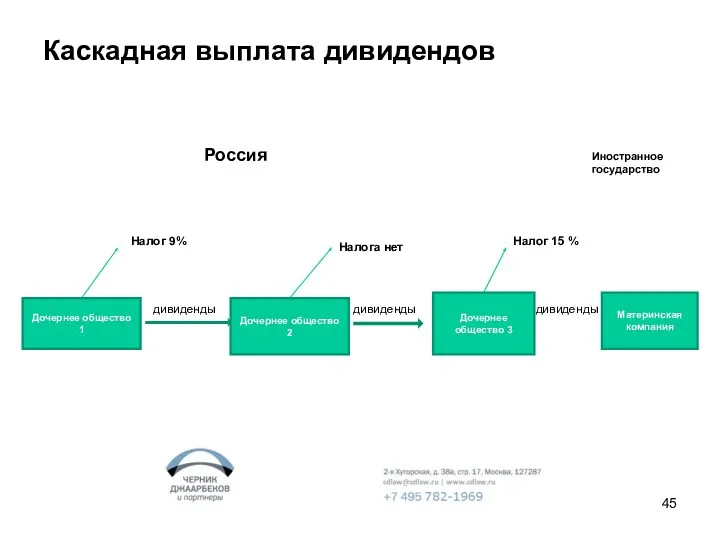

- 44. Выплата дивидендов Выплата дивидендов облагается налогом по ставке (п. 3 ст. 284 НК РФ): 0% -

- 45. Каскадная выплата дивидендов

- 46. Применение ставки 0% (п. 3 ст. 284) 0 процентов - по доходам, полученным российскими организациями в

- 47. Организация А Организация Б Организация В Иванов Петров 60% 40% Дивиденды 0% 100% 100% Дивиденды 0%

- 48. Выплата дивидендов иностранной компании Установлена ставка налога 15% (п. 3 ст. 284 НК РФ) Кипр, СОГЛАШЕНИЕ

- 49. Получение дивидендов от иностранной компании Сумма налога в отношении полученных дивидендов определяется российским налогоплательщиком самостоятельно исходя

- 50. Безвозмездная передача Подпункт 11 пункта 1 статьи 251 НК РФ предусматривает, что при определении налоговой базы

- 51. Передача средств на увеличение чистых активов Пп. 3.4 п. 1 ст. 251 НК РФ устанавливает льготу

- 52. На что обратить внимание при безвозмездном финансировании Статья 575 ГК РФ запрещает дарение за исключением обычных

- 53. Внесение имущества в уставной капитал По НДС способ не влечет никаких налоговых последствий для организаций, если

- 54. Внесение имущества в уставной капитал У передающей стороны: Стоимость приобретаемых акций признается равной стоимости (остаточной стоимости)

- 55. Предоставление (получение) займов На что обратить внимание Лимит, установленный ст. 269 НК РФ Если займ получен

- 56. Использование германского капитала Пункт 3 Протокола к Соглашению между РФ и Федеративной Республикой Германия от 29.05.1996

- 57. Передача имущества в безвозмездное пользование Имеются существенные налоговые недостатки: Для ссудополучателя Есть налоговый риск признания стоимости

- 58. Инвестиции Займ Уставной капитал Стадии: Инвестирование; Возврат инвестиций; Продажа объекта инвестиций.

- 59. Перенос убытков на будущее (ст. 283 НК РФ) Налогоплательщики, понесшие убыток в предыдущем налоговом периоде вправе

- 61. Скачать презентацию

Налоговая нагрузка

СНН = СНП : Д * 100%

где,

СНН –

Налоговая нагрузка

СНН = СНП : Д * 100%

где,

СНН –

ОБЩЕДОСТУПНЫЕ КРИТЕРИИ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ, ИСПОЛЬЗУЕМЫЕ НАЛОГОВЫМИ ОРГАНАМИ В

ОБЩЕДОСТУПНЫЕ КРИТЕРИИ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ, ИСПОЛЬЗУЕМЫЕ НАЛОГОВЫМИ ОРГАНАМИ В

Налоговая нагрузка (в %)

Налоговая нагрузка (в %)

Налоговые риски

Налоговые риски (риск взимания дополнительных налогов и наложения штрафов налоговыми

Налоговые риски

Налоговые риски (риск взимания дополнительных налогов и наложения штрафов налоговыми

Виды налоговых рисков

Риск возникновения спора;

Риск проигрыша в суде;

Риск назначения налоговой проверки*.

*

Виды налоговых рисков

Риск возникновения спора;

Риск проигрыша в суде;

Риск назначения налоговой проверки*.

*

Налоговая выгода

ПОСТАНОВЛЕНИЕ Пленума ВАС РФ от 12.10.2006 N 53 "ОБ ОЦЕНКЕ

Налоговая выгода

ПОСТАНОВЛЕНИЕ Пленума ВАС РФ от 12.10.2006 N 53 "ОБ ОЦЕНКЕ

Реальность операций

Пункт 4:

Налоговая выгода не может быть признана обоснованной, если получена

Реальность операций

Пункт 4:

Налоговая выгода не может быть признана обоснованной, если получена

Приоритет существа над формой

Пункт 7:

Если суд на основании оценки представленных налоговым

Приоритет существа над формой

Пункт 7:

Если суд на основании оценки представленных налоговым

Деловая цель

Пункт 9:

Установление судом наличия разумных экономических или иных причин (деловой

Деловая цель

Пункт 9:

Установление судом наличия разумных экономических или иных причин (деловой

Проблемные поставщики

Пункт 10:

Факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по

Проблемные поставщики

Пункт 10:

Факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по

Как проверить, стоит контрагент в государственном реестре юридических лиц или нет?

Сайт

Как проверить, стоит контрагент в государственном реестре юридических лиц или нет?

Сайт

Аутстаффинг персонала

Налогоплательщик создал 14 предприятий, применяющих упрощенную систему налогообложения, и вывел

Аутстаффинг персонала

Налогоплательщик создал 14 предприятий, применяющих упрощенную систему налогообложения, и вывел

Совместная деятельность

Предприятие связи осуществляло установку телефонов предприятиям и физическим лицам. Предприятие

Совместная деятельность

Предприятие связи осуществляло установку телефонов предприятиям и физическим лицам. Предприятие

Переквалификация займа в полученный аванс

Налогоплательщик получал заемные средства от будущего

Переквалификация займа в полученный аванс

Налогоплательщик получал заемные средства от будущего

Переквалификация займа в полученный аванс

Поставщик товара получил аванс в счет предстоящих

Переквалификация займа в полученный аванс

Поставщик товара получил аванс в счет предстоящих

Продажа имущества через взнос в уставной капитал

Налогоплательщик учредил новые общества и

Продажа имущества через взнос в уставной капитал

Налогоплательщик учредил новые общества и

Искусственный сомнительный долг

Продавец (организация группы) реализует товар дочерней организации, а та

Искусственный сомнительный долг

Продавец (организация группы) реализует товар дочерней организации, а та

Взаимозависимые лица

П. 2 ст. 105.1 НК РФ предусматривает перечень случаев, когда

Взаимозависимые лица

П. 2 ст. 105.1 НК РФ предусматривает перечень случаев, когда

Контролируемые сделки

Контролируемыми признаются сделки между взаимозависимыми лицами (ст. 105.14 НК):

Иностранное взаимозависимое

Контролируемые сделки

Контролируемыми признаются сделки между взаимозависимыми лицами (ст. 105.14 НК):

Иностранное взаимозависимое

Контролируемые сделки

Контролируемыми признаются сделки, которые приравнены к сделкам между взаимозависимыми лицами

Контролируемые сделки

Контролируемыми признаются сделки, которые приравнены к сделкам между взаимозависимыми лицами

Контролируемые сделки

По контролируемым сделкам налогоплательщик обязан представить уведомления (не позднее 20

Контролируемые сделки

По контролируемым сделкам налогоплательщик обязан представить уведомления (не позднее 20

Льготные категории налогоплательщиков

Организации, получившие статус участников проекта по осуществлению исследований, разработок

Льготные категории налогоплательщиков

Организации, получившие статус участников проекта по осуществлению исследований, разработок

Преимущества и недостатки УСН

НДС, налог на прибыль организаций и налог на

Преимущества и недостатки УСН

НДС, налог на прибыль организаций и налог на

Преимущества и недостатки УСН

Объект обложения Доходы, за вычетом расходов

Закрытый перечень расходов,

Преимущества и недостатки УСН

Объект обложения Доходы, за вычетом расходов

Закрытый перечень расходов,

Потери на НДС в группе при УСН

Организация А заказывает услугу у

Потери на НДС в группе при УСН

Организация А заказывает услугу у

Условия применения УСН (ст. 346.12 НК)

Организация имеет право перейти на УСН,

Условия применения УСН (ст. 346.12 НК)

Организация имеет право перейти на УСН,

Патентная система налогообложения

Патентная система налогообложения регулируется главой 26.5 НК РФ и введена

Патентная система налогообложения

Патентная система налогообложения регулируется главой 26.5 НК РФ и введена

Патентная система налогообложения

При применении патентной системы налогообложения средняя численность наемных работников

Патентная система налогообложения

При применении патентной системы налогообложения средняя численность наемных работников

Патентная система налогообложения

Налоговая база определяется как потенциально возможный к получению доход по

Патентная система налогообложения

Налоговая база определяется как потенциально возможный к получению доход по

Варианты использования УСН

НДС

1. УСН реализует товары (работы, услуги) клиенту

Выгода в том

Варианты использования УСН

НДС

1. УСН реализует товары (работы, услуги) клиенту

Выгода в том

Варианты использования УСН

Взносы в ФОГС, Налог на имущество

Использование УСН для видов

Варианты использования УСН

Взносы в ФОГС, Налог на имущество

Использование УСН для видов

Варианты использования УСН

Налог на прибыль

Осуществление проблемных расходов (неподтвержденных документально и т.д.)

Варианты использования УСН

Налог на прибыль

Осуществление проблемных расходов (неподтвержденных документально и т.д.)

Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель)

Организация на

Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель)

Организация на

Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель)

Индивидуальный предприниматель

Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель)

Индивидуальный предприниматель

Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель)

Индивидуальный предприниматель

Использование льготных предприятий на внутреннем контуре (выполнение функции как исполнитель)

Индивидуальный предприниматель

Схема дробления бизнеса

Так называется дробление организации на более мелкие, с целью

Схема дробления бизнеса

Так называется дробление организации на более мелкие, с целью

Схема дробления бизнеса

ЗАВОД

ЦЕХ 1

ЦЕХ 2

Отдел сбыта

ООО 1

ООО 2

Торговый

дом

Схема дробления бизнеса

ЗАВОД

ЦЕХ 1

ЦЕХ 2

Отдел сбыта

ООО 1

ООО 2

Торговый

дом

Договор на управление

Полномочия единоличного исполнительного органа общества могут быть переданы по

Договор на управление

Полномочия единоличного исполнительного органа общества могут быть переданы по

Договор на управление

Для управляющей компании, вознаграждение по договору признается доходом.

Для

Договор на управление

Для управляющей компании, вознаграждение по договору признается доходом.

Для

Договор на предоставление персонала (аутстаффинг)

По договору на предоставления персонала исполнитель передает

Договор на предоставление персонала (аутстаффинг)

По договору на предоставления персонала исполнитель передает

Договор на предоставление персонала (аутстаффинг)

Для управляющей компании, вознаграждение по договору признается

Договор на предоставление персонала (аутстаффинг)

Для управляющей компании, вознаграждение по договору признается

Права на товарный знак (роялти)

Правовое регулирование роялти производится главой 4 ГК

Права на товарный знак (роялти)

Правовое регулирование роялти производится главой 4 ГК

Выплата дивидендов

Выплата дивидендов облагается налогом по ставке (п. 3 ст. 284

Выплата дивидендов

Выплата дивидендов облагается налогом по ставке (п. 3 ст. 284

Каскадная выплата дивидендов

Каскадная выплата дивидендов

Применение ставки 0% (п. 3 ст. 284)

0 процентов - по доходам,

Применение ставки 0% (п. 3 ст. 284)

0 процентов - по доходам,

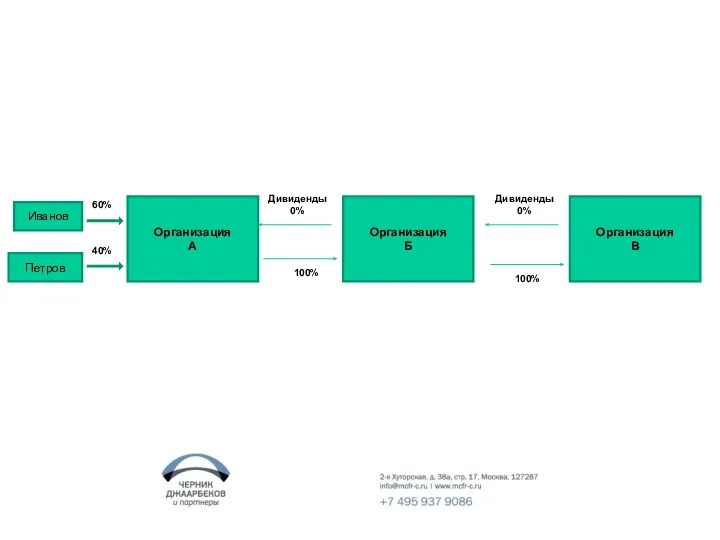

Организация

А

Организация

Б

Организация

В

Иванов

Петров

60%

40%

Дивиденды

0%

100%

100%

Дивиденды

0%

Организация

А

Организация

Б

Организация

В

Иванов

Петров

60%

40%

Дивиденды

0%

100%

100%

Дивиденды

0%

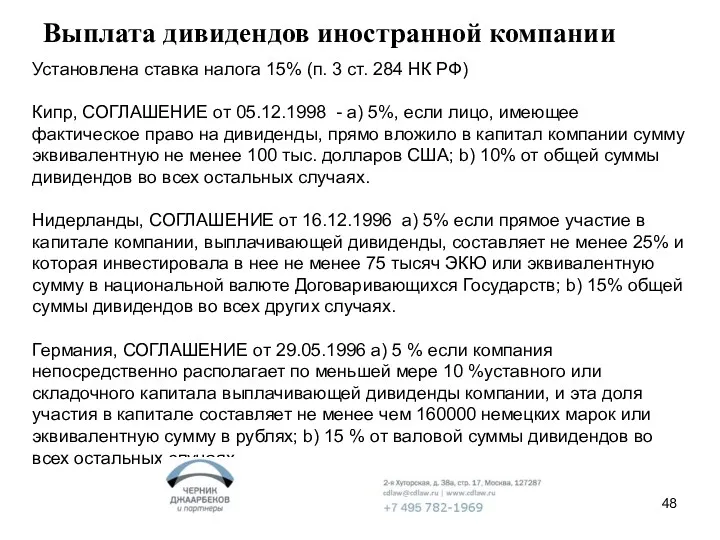

Выплата дивидендов иностранной компании

Установлена ставка налога 15% (п. 3 ст. 284

Выплата дивидендов иностранной компании

Установлена ставка налога 15% (п. 3 ст. 284

Получение дивидендов от иностранной компании

Сумма налога в отношении полученных дивидендов определяется

Получение дивидендов от иностранной компании

Сумма налога в отношении полученных дивидендов определяется

Безвозмездная передача

Подпункт 11 пункта 1 статьи 251 НК РФ предусматривает, что

Безвозмездная передача

Подпункт 11 пункта 1 статьи 251 НК РФ предусматривает, что

Передача средств на увеличение чистых активов

Пп. 3.4 п. 1 ст. 251

Передача средств на увеличение чистых активов

Пп. 3.4 п. 1 ст. 251

На что обратить внимание при безвозмездном финансировании

Статья 575 ГК РФ запрещает

На что обратить внимание при безвозмездном финансировании

Статья 575 ГК РФ запрещает

Внесение имущества в уставной капитал

По НДС способ не влечет никаких налоговых

Внесение имущества в уставной капитал

По НДС способ не влечет никаких налоговых

Внесение имущества в уставной капитал

У передающей стороны:

Стоимость приобретаемых акций признается равной

Внесение имущества в уставной капитал

У передающей стороны:

Стоимость приобретаемых акций признается равной

Предоставление (получение) займов

На что обратить внимание

Лимит, установленный ст. 269 НК РФ

Если

Предоставление (получение) займов

На что обратить внимание

Лимит, установленный ст. 269 НК РФ

Если

Использование германского капитала

Пункт 3 Протокола к Соглашению между РФ и Федеративной

Использование германского капитала

Пункт 3 Протокола к Соглашению между РФ и Федеративной

Передача имущества в безвозмездное пользование

Имеются существенные налоговые недостатки:

Для ссудополучателя

Есть налоговый

Передача имущества в безвозмездное пользование

Имеются существенные налоговые недостатки:

Для ссудополучателя

Есть налоговый

Инвестиции

Займ

Уставной капитал

Стадии:

Инвестирование;

Возврат инвестиций;

Продажа объекта инвестиций.

Инвестиции

Займ

Уставной капитал

Стадии:

Инвестирование;

Возврат инвестиций;

Продажа объекта инвестиций.

Перенос убытков на будущее (ст. 283 НК РФ)

Налогоплательщики, понесшие убыток в

Перенос убытков на будущее (ст. 283 НК РФ)

Налогоплательщики, понесшие убыток в

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

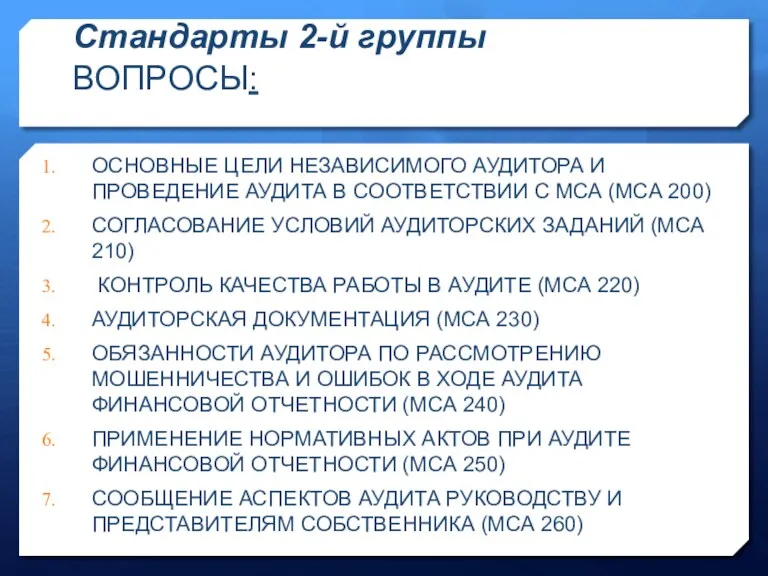

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

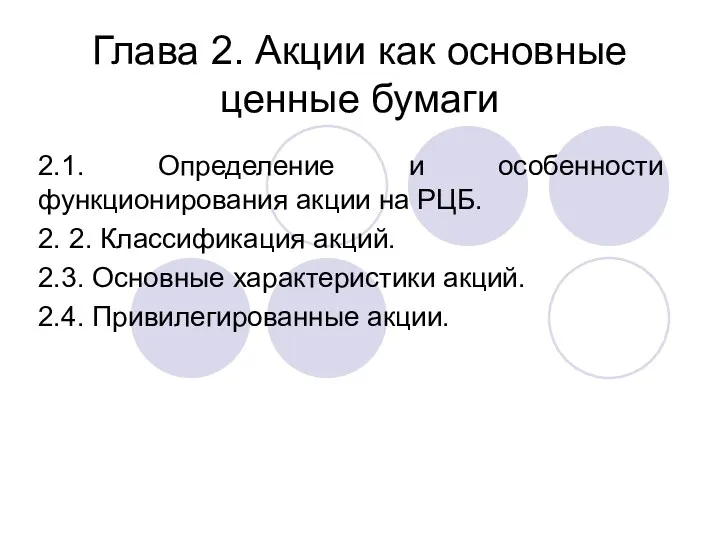

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

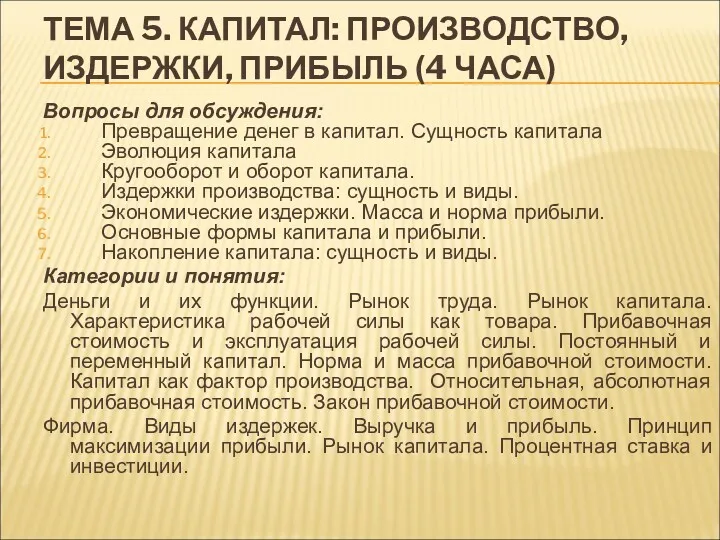

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски