- Капитал. Производство, издержки, прибыль. (Тема 5)

Содержание

- 2. СТРУКТУРА ЗНАНИЯ КАПИТАЛА

- 3. ВОПРОС 1. ПРЕВРАЩЕНИЕ ДЕНЕГ В КАПИТАЛ. СУЩНОСТЬ КАПИТАЛА Деньги, как деньги, надо отличать от денег, как

- 4. Деньги остаются капиталом только до того момента, пока непрерывно функционируют в деле, переходя из одного воспроизводственного

- 5. ВОПРОС 1. ПРЕВРАЩЕНИЕ ДЕНЕГ В КАПИТАЛ. СУЩНОСТЬ КАПИТАЛА Первоначальное накопление капитала это – процесс отделения непосредственного

- 6. Первые не имеют ничего кроме своей рабочей силы, то есть способности выполнять определенную работу, совокупности определенных

- 7. Рабочая сила превращается в товар, который, как и все остальные товары, продается и покупается. Первые в

- 8. ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА Каждый промышленный капитал совершает движение в виде кругооборота. Кругооборотом капитала

- 9. ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА Каждый капитал совершает кругооборот беспрерывно, постоянно его повторяя. Тем самым

- 10. ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА Капитал делится на основной и оборотный. Основным капиталом называется та

- 11. ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

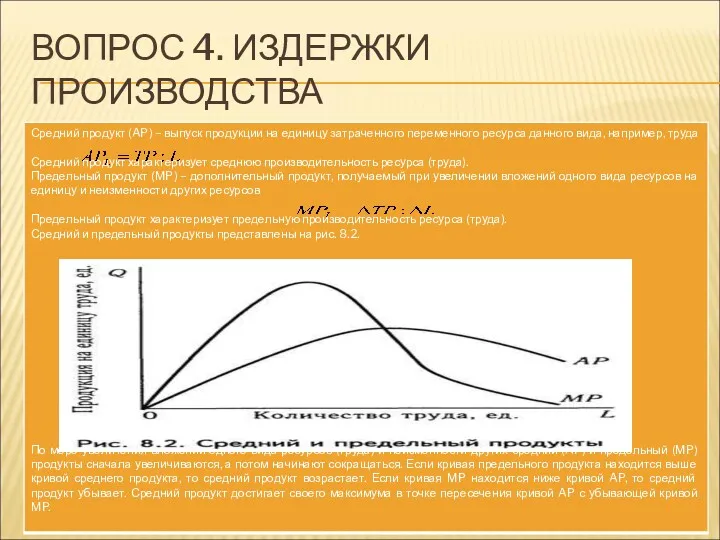

- 12. ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

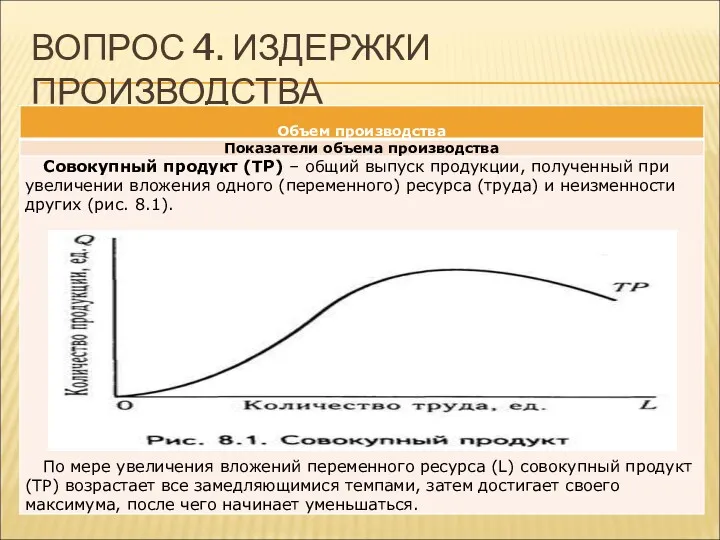

- 13. В основе динамики придельного продукта лежит закон убывающей предельной производительности (или убывающей отдачи): при увеличении вложений

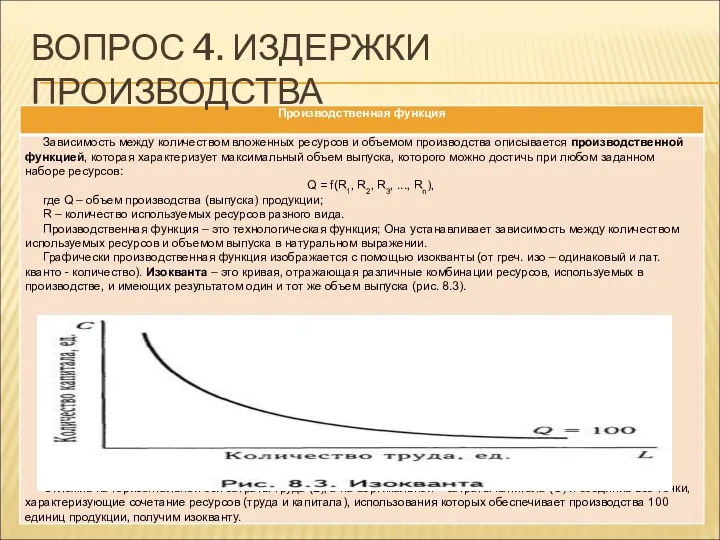

- 14. ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

- 15. ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

- 17. ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

- 18. ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

- 19. ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

- 20. ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

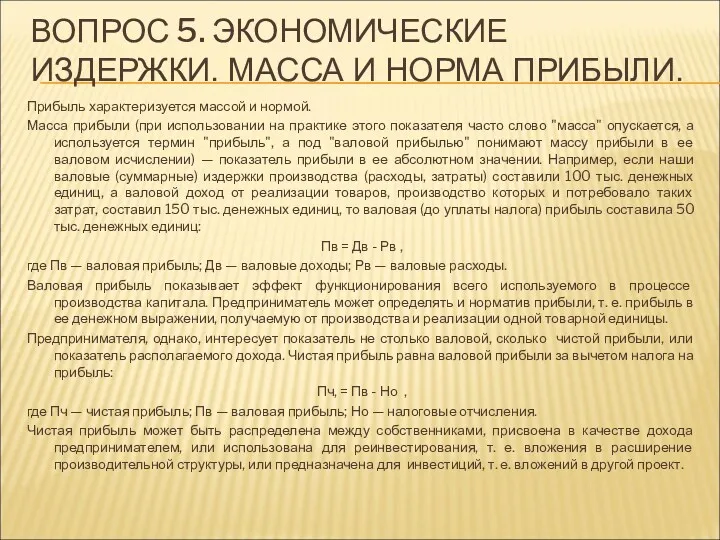

- 21. ВОПРОС 5. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ. МАССА И НОРМА ПРИБЫЛИ.

- 22. Прибыль характеризуется массой и нормой. Масса прибыли (при использовании на практике этого показателя часто слово "масса"

- 23. Норма прибыли — относительный показатель, выражаемый в процентах и показывающий процентное превышение дохода, получаемого от реализации

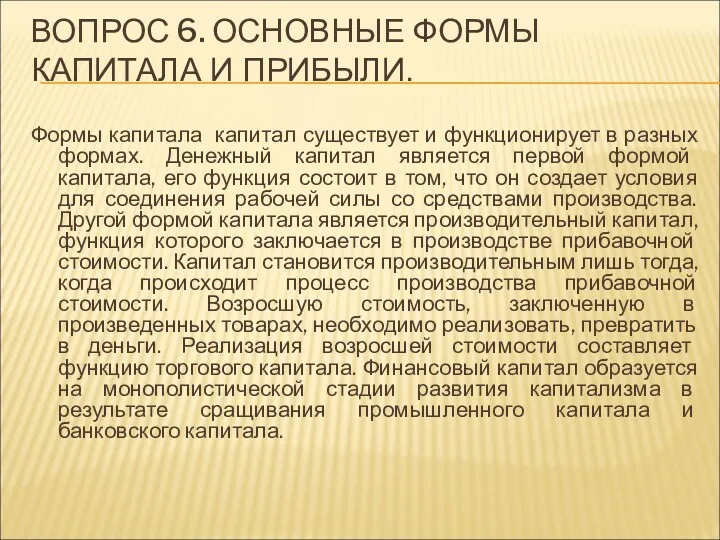

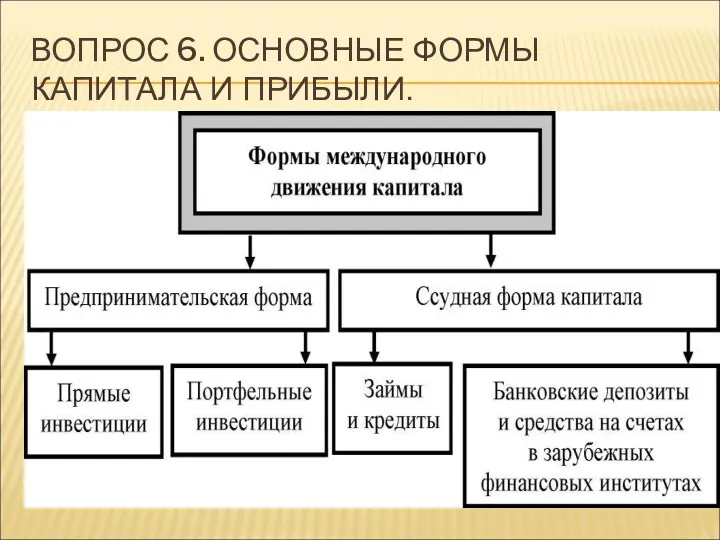

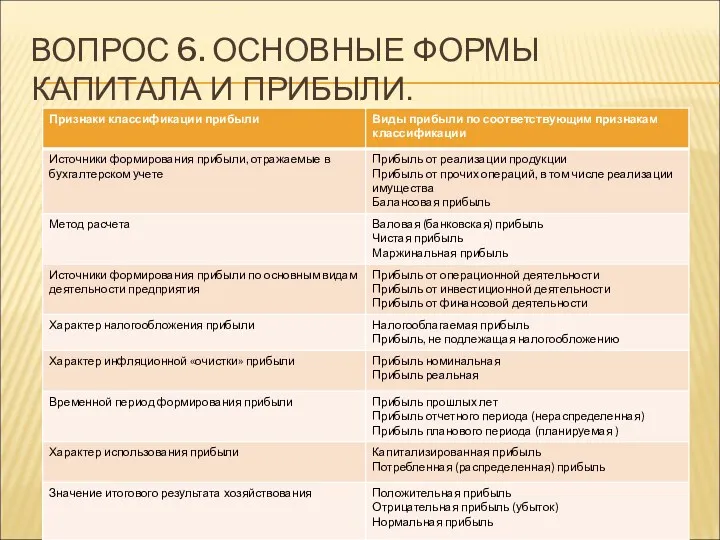

- 24. ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ. Формы капитала капитал существует и функционирует в разных формах.

- 25. ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ.

- 26. ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ.

- 27. Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех

- 29. Скачать презентацию

СТРУКТУРА ЗНАНИЯ КАПИТАЛА

СТРУКТУРА ЗНАНИЯ КАПИТАЛА

ВОПРОС 1. ПРЕВРАЩЕНИЕ ДЕНЕГ В КАПИТАЛ. СУЩНОСТЬ КАПИТАЛА

Деньги, как деньги, надо

ВОПРОС 1. ПРЕВРАЩЕНИЕ ДЕНЕГ В КАПИТАЛ. СУЩНОСТЬ КАПИТАЛА

Деньги, как деньги, надо

Деньги остаются капиталом только до того момента, пока непрерывно функционируют в

Деньги остаются капиталом только до того момента, пока непрерывно функционируют в

ВОПРОС 1. ПРЕВРАЩЕНИЕ ДЕНЕГ В КАПИТАЛ. СУЩНОСТЬ КАПИТАЛА

Первоначальное накопление капитала это

ВОПРОС 1. ПРЕВРАЩЕНИЕ ДЕНЕГ В КАПИТАЛ. СУЩНОСТЬ КАПИТАЛА

Первоначальное накопление капитала это

Первые не имеют ничего кроме своей рабочей силы, то есть способности

Первые не имеют ничего кроме своей рабочей силы, то есть способности

Рабочая сила превращается в товар, который, как и все остальные товары,

Рабочая сила превращается в товар, который, как и все остальные товары,

ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА

Каждый промышленный капитал совершает движение в

ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА

Каждый промышленный капитал совершает движение в

ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА

Каждый капитал совершает кругооборот беспрерывно, постоянно

ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА

Каждый капитал совершает кругооборот беспрерывно, постоянно

ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА

Капитал делится на основной и оборотный.

Основным

ВОПРОС 3. КРУГООБОРОТ И ОБОРОТ КАПИТАЛА

Капитал делится на основной и оборотный.

Основным

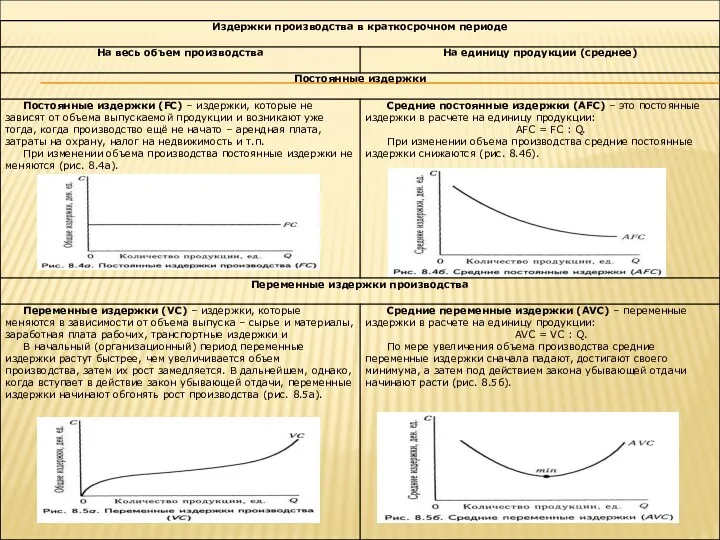

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

В основе динамики придельного продукта лежит закон убывающей предельной производительности (или

В основе динамики придельного продукта лежит закон убывающей предельной производительности (или

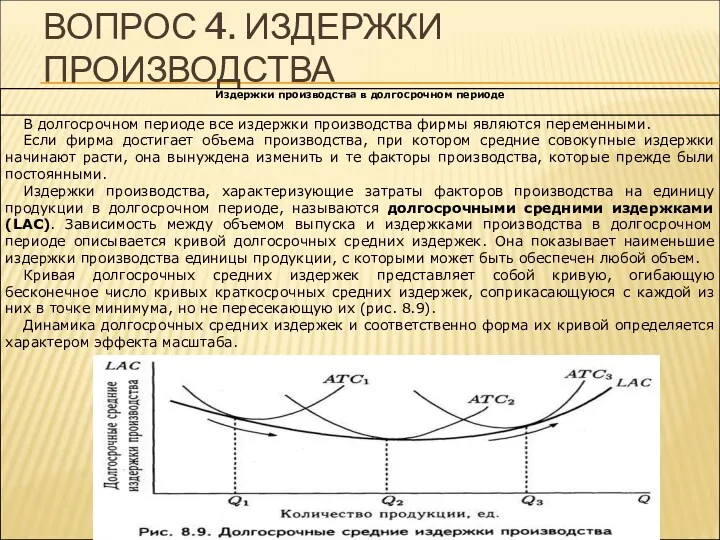

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

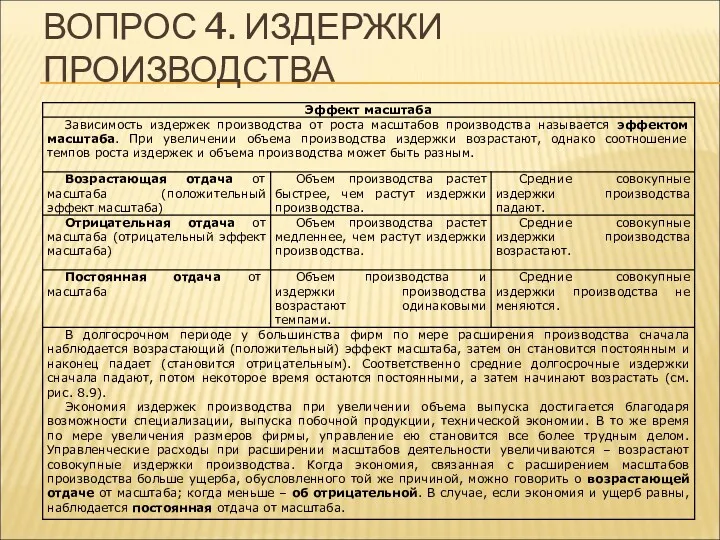

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 4. ИЗДЕРЖКИ ПРОИЗВОДСТВА

ВОПРОС 5. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ. МАССА И НОРМА ПРИБЫЛИ.

ВОПРОС 5. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ. МАССА И НОРМА ПРИБЫЛИ.

Прибыль характеризуется массой и нормой.

Масса прибыли (при использовании на практике этого

Прибыль характеризуется массой и нормой.

Масса прибыли (при использовании на практике этого

Норма прибыли — относительный показатель, выражаемый в процентах и показывающий процентное

Норма прибыли — относительный показатель, выражаемый в процентах и показывающий процентное

ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ.

Формы капитала капитал существует и

ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ.

Формы капитала капитал существует и

ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ.

ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ.

ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ.

ВОПРОС 6. ОСНОВНЫЕ ФОРМЫ КАПИТАЛА И ПРИБЫЛИ.

Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период

Балансовая прибыль (убыток) - конечный финансовый результат, выявленный в отчетный период

Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6)

Основы финансовых вычислений. Переменные и непрерывные ренты. (Тема 6) Нематериальные активы

Нематериальные активы Бухгалтерский баланс

Бухгалтерский баланс Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Банковская система. Функции банков

Банковская система. Функции банков Заимствования органами государственной власти и органами местного самоуправления на примере США

Заимствования органами государственной власти и органами местного самоуправления на примере США Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Модели прогнозирования вероятности банкротства коммерческой организации

Модели прогнозирования вероятности банкротства коммерческой организации Организация финансов предприятия

Организация финансов предприятия Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Программа добровольного медицинского страхования Ренессанс Страхование

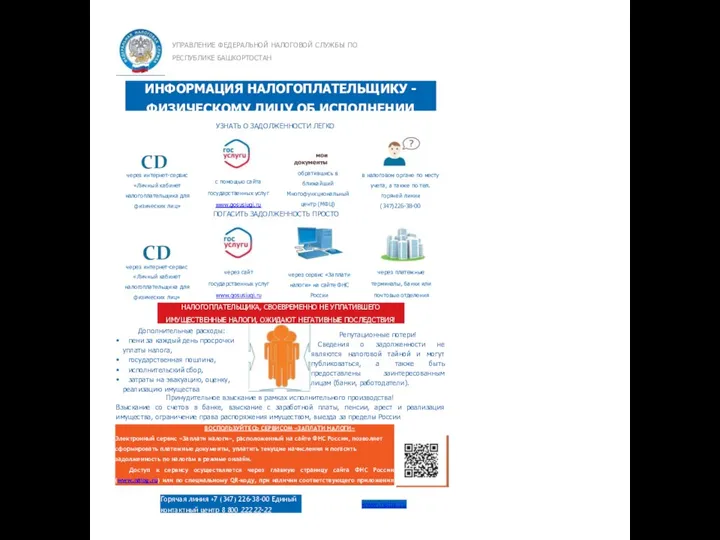

Программа добровольного медицинского страхования Ренессанс Страхование Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Лизинг. Виды лизинга

Лизинг. Виды лизинга Начисление и выплата процентов на остатки денежных средств на банковских счетах

Начисление и выплата процентов на остатки денежных средств на банковских счетах Foreign exchange risk

Foreign exchange risk Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Анализ деловой и рыночной активности

Анализ деловой и рыночной активности НДС 2019-2020: методология и практика исчисления с учетом последних изменений

НДС 2019-2020: методология и практика исчисления с учетом последних изменений Налоги. Структура налога

Налоги. Структура налога Налог на добавленную стоимость

Налог на добавленную стоимость Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Построение сети GPON в посёлке Новое Доскино

Построение сети GPON в посёлке Новое Доскино Учет операций с клиентами

Учет операций с клиентами Капитан Грантов. Основы грантрайтинга

Капитан Грантов. Основы грантрайтинга Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества

Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества