- Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Содержание

- 2. БОЛЬШИНСТВО ЛЮДЕЙ СТРЕМЯТСЯ БОЛЬШЕ РАБОТАТЬ, БОЛЬШЕ ЗАРАБАТЫВАТЬ И БОЛЬШЕ ТРАТИТЬ

- 3. ФИНАНСОВОЕ ПОВЕДЕНИЕ НАСЕЛЕНИЯ В УСЛОВИЯХ КРИЗИСА Граждане, как Казахстана, так и России, в своей повседневной жизни

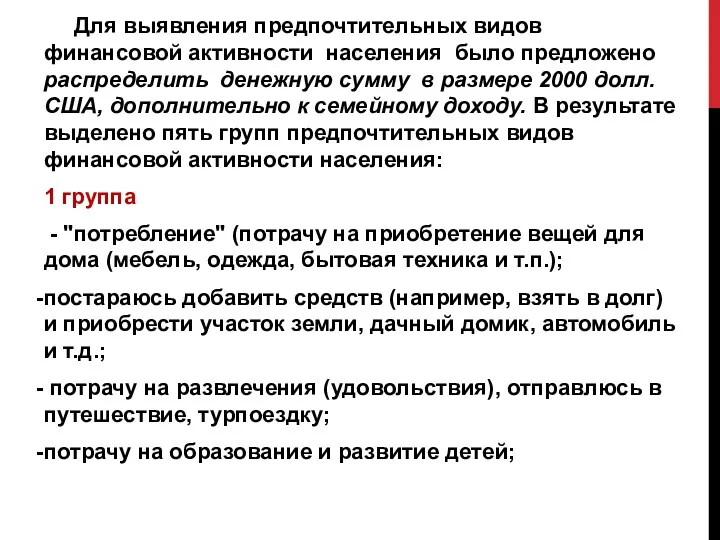

- 4. Для выявления предпочтительных видов финансовой активности населения было предложено распределить денежную сумму в размере 2000 долл.

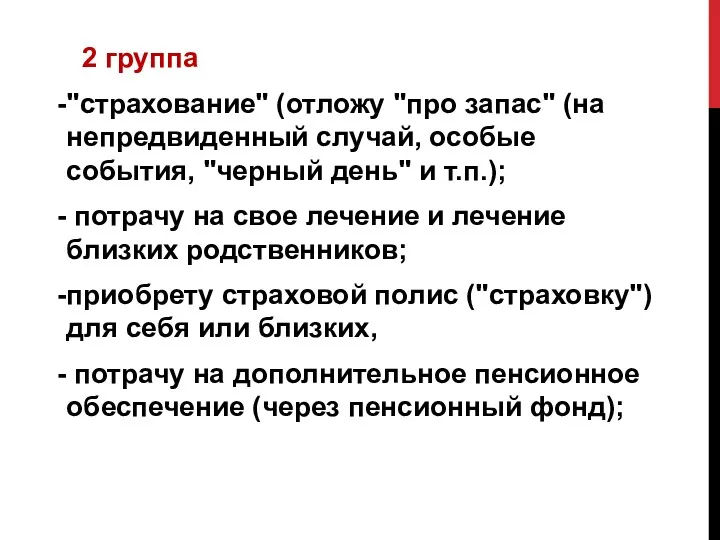

- 5. 2 группа "страхование" (отложу "про запас" (на непредвиденный случай, особые события, "черный день" и т.п.); потрачу

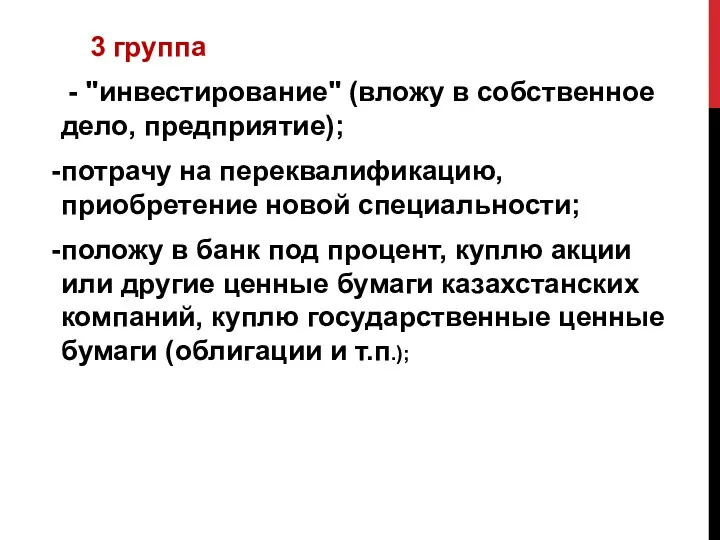

- 6. 3 группа - "инвестирование" (вложу в собственное дело, предприятие); потрачу на переквалификацию, приобретение новой специальности; положу

- 7. 4 группа "заемно-долговое поведение" (верну ранее взятые долги); 5 группа -"сбережение" (отложу надолго, чтобы накопить на

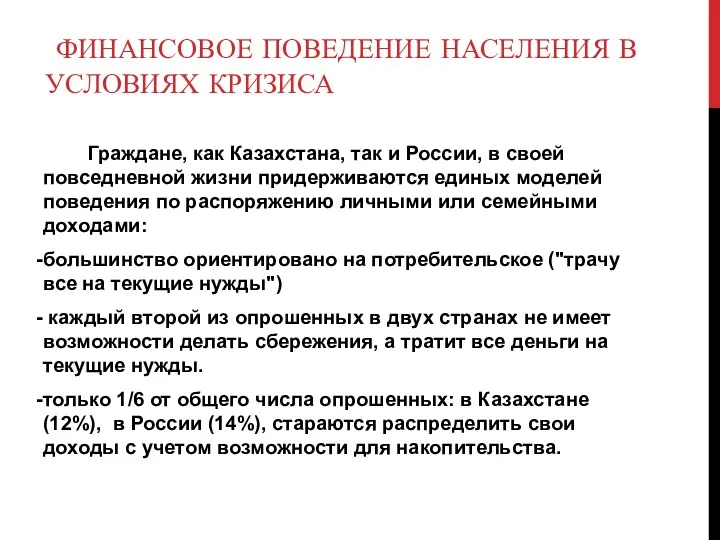

- 8. Основными видами финансовой активности россиян выступают потребление (52,1%) и страхование (41,7%). В выборе казахстанцев абсолютное лидерство

- 9. “НЕ ВАЖНО, СКОЛЬКО ТЫ ЗАРАБОТАЛ, ВАЖНО, СКОЛЬКО ТЫ СОХРАНИЛ, И ПРИУМНОЖИЛ” ПРАВИЛА БОГАТЫХ

- 10. Зарабатывать, экономить и часть денег откладывать, то есть копить, накапливать, создавать резервный капитал ОСНОВНОЙ ЗАКОН КАПИТАЛИЗМА

- 11. Если хочешь быть богатым и действительно успешным человеком, научись четырем вещам – зарабатывать, сохранять, управлять, приумножать.

- 12. СКОЛЬКО ДЕНЕГ ПРОХОДИТ ЧЕРЕЗ НАС В ЖИЗНИ?

- 13. РОСТ ДОХОДОВ НАСЕЛЕНИЯ С 1998 – 2008 ГГ.

- 14. СТОЛЬКО ДЕНЕГ ПРОШЛО ЧЕРЕЗ ВАШИ РУКИ ЗА 10 И 20 ЛЕТ

- 15. ТЕОРЕТИЧЕСКИ, КАЖДЫЙ ИЗ НАС - МИЛЛИОНЕР

- 16. СЛОЖНАЯ ПРОСТАЯ НАУКА НАКОПЛЕНИЯ Экономисты подсчитали, что 10 % своего дохода может откладывать практически каждый !!!

- 17. КАК МОЖНО ПРЕВРАТИТЬ СКРОМНУЮ ЗАРПЛАТУ В МИЛЛИОНЫ

- 18. НА ЧТО СПОСОБНЫ ВАШИ ДЕНЬГИ? Если ежедневно откладывать по 1$ под 20% в годовых, то через

- 19. ЕСЛИ БЫ ВЫ НЕ ИНВЕСТИРОВАЛИ ТАКИМ ОБРАЗОМ, А ПРОСТО ОТКЛАДЫВАЛИ ДЕНЬГИ, ТО ЧЕРЕЗ 32 ГОДА ВАША

- 20. 1 000 000$ 11 680$

- 21. СЛОЖНЫЙ ПРОЦЕНТ – ЭТО ВЫДАЮЩЕЕСЯ ИЗОБРЕТЕНИЕ ЧЕЛОВЕЧЕСТВА

- 22. 18% годовых $3 в день или $1200 в год 28 лет 18% $2500 в год 25

- 23. С ЧЕГО НАЧИНАЕТСЯ СОЗДАНИЕ КАПИТАЛА?

- 24. СОЗДАНИЕ КАПИТАЛА НАЧИНАЕТСЯ С ЛИЧНОГО ФИНАНСОВОГО ПЛАНА (ЛФП)

- 25. Личный финансовый план (ЛФП) – это метод, который помогает установить контроль над Вашим бюджетом и выбрать

- 26. ЛФП нужен для того, чтобы: оценить и взять под контроль свою сегодняшнюю финансовую ситуацию; сделать в

- 27. СОСТАВЛЕНИЕ ЛФП СОСТОИТ ИЗ 4 ШАГОВ: 1 шаг – определить цель: невозможно добраться до цели, хотя

- 28. ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ЦЕЛИ: Пенсионное обеспечение для себя и членов своей семьи Улучшение жилищных условий (покупка большей

- 29. 2. ЛИЧНЫЕ ФИНАНСОВЫЕ ОТЧЕТЫ - Анализ активов и пассивов. - Анализ расходов и доходов.

- 30. Активы – это то, чем Вы владеете : Квартира, машина, дача, драгоценности, банковские депозиты, авторские права.

- 31. Активы могут быть потребительскими или инвестиционными. У потребительских активов основная цель - поддержание уровня жизни (телефон,

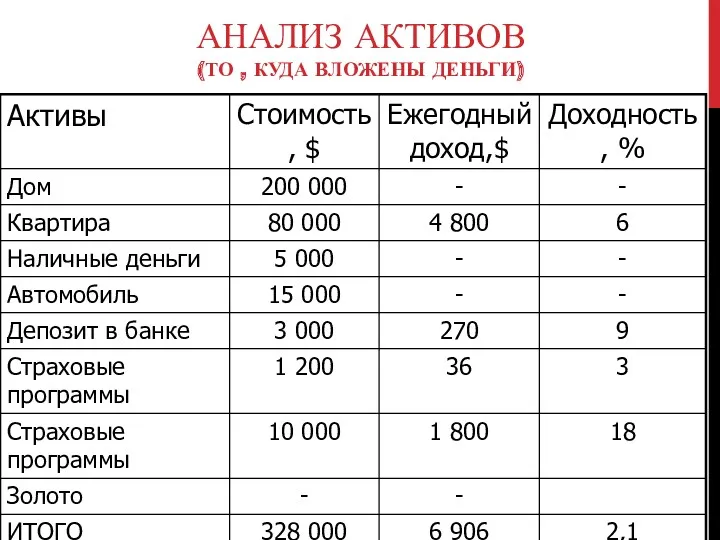

- 32. АНАЛИЗ АКТИВОВ (ТО , КУДА ВЛОЖЕНЫ ДЕНЬГИ)

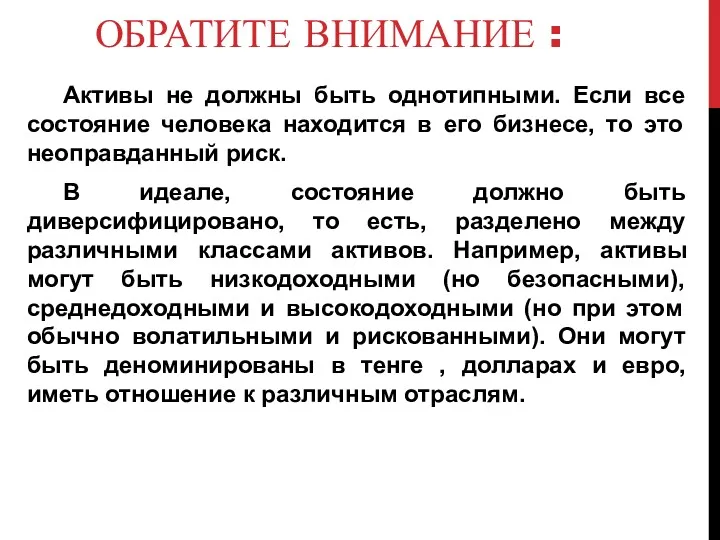

- 33. ОБРАТИТЕ ВНИМАНИЕ : Активы не должны быть однотипными. Если все состояние человека находится в его бизнесе,

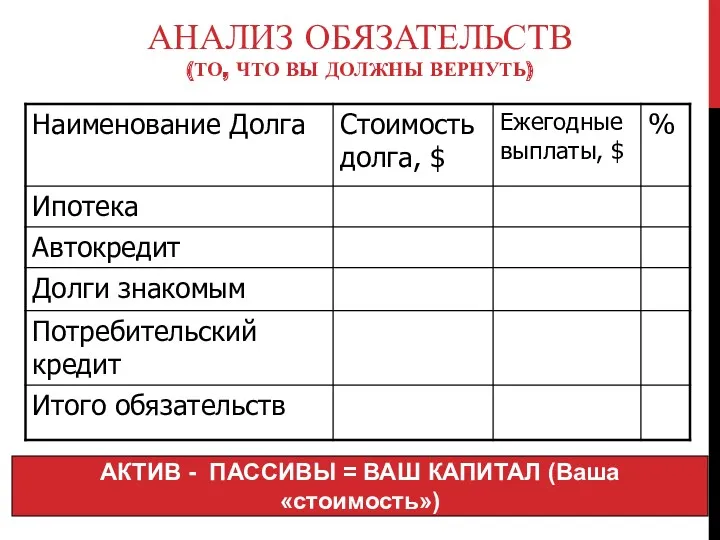

- 34. АНАЛИЗ ОБЯЗАТЕЛЬСТВ (ТО, ЧТО ВЫ ДОЛЖНЫ ВЕРНУТЬ) АКТИВ - ПАССИВЫ = ВАШ КАПИТАЛ (Ваша «стоимость»)

- 35. 3 шаг – корректировка целей в зависимости от Ваших возможностей. «Хотеть надо меньше» или «О, а

- 36. 4 шаг. Что нужно сделать чтобы достичь поставленных целей? Как реализовать и достичь…

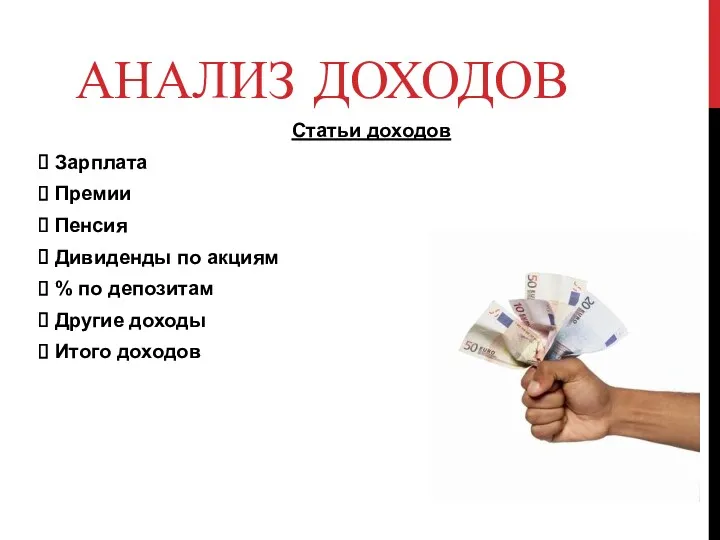

- 37. АНАЛИЗ ДОХОДОВ Статьи доходов Зарплата Премии Пенсия Дивиденды по акциям % по депозитам Другие доходы Итого

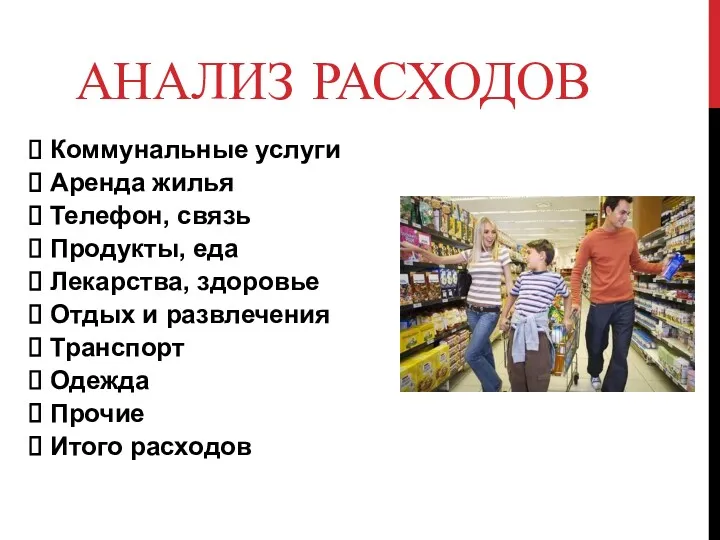

- 38. АНАЛИЗ РАСХОДОВ Коммунальные услуги Аренда жилья Телефон, связь Продукты, еда Лекарства, здоровье Отдых и развлечения Транспорт

- 39. ДЕНЕЖНЫЙ ПОТОК Доходы – Расходы = ? Если «+», то есть резервы для инвестирования Если «-»,

- 40. ДЕНЬГИ НА ДОЛГОСРОЧНЫЕ ЦЕЛИ Увеличение основного дохода (зарплаты) Увеличение доходов от бизнеса Увеличение доходов от уже

- 41. ПРИЧИНЫ, МЕШАЮЩИЕ ДОСТИЖЕНИЮ ДОЛГОСРОЧНЫХ ФИНАНСОВЫХ ЦЕЛЕЙ Очевидные: • Недостаточный основной доход (зарплата) • Недостаточный доход от

- 42. ПЕРЕЧИСЛИТЕ ВАШИ ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ЦЕЛИ И УКАЖИТЕ ИХ ПРИМЕРНУЮ СТОИМОСТЬ Задание №1

- 43. Что такое инвестиция? Для чего надо инвестировать?

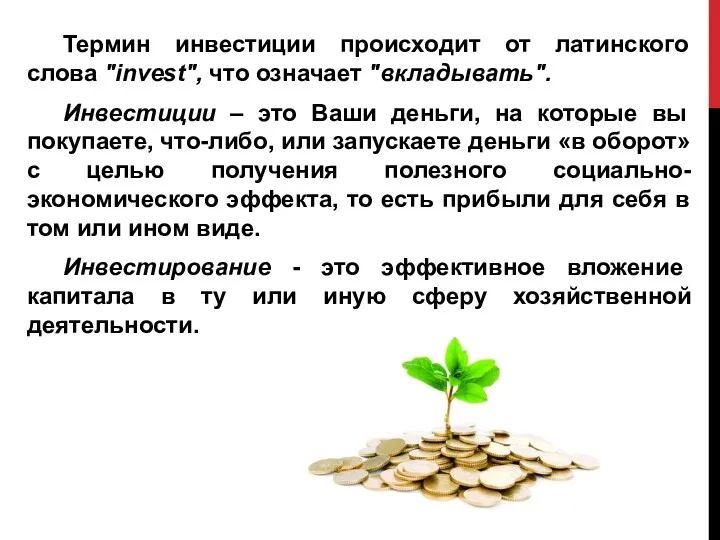

- 44. Термин инвестиции происходит от латинского слова "invest", что означает "вкладывать". Инвестиции – это Ваши деньги, на

- 45. Два основных вида инвестиций - Реальные и Финансовые. Реальные инвестиции - это инвестирование на рынках товаров

- 46. ПЕРВОЕ и главное правило для того чтобы начать что либо сделать – это намерение. Инвестиции не

- 47. Жизненные цели Финансовые цели Инвестиционные цели Жизненные цели = Финансовые цели = Инвестиционные цели, цель реализуема

- 48. Цель любой инвестиции – приумножить имеющиеся средства, накопления, активы. А конечная цель инвестирования – создание такого

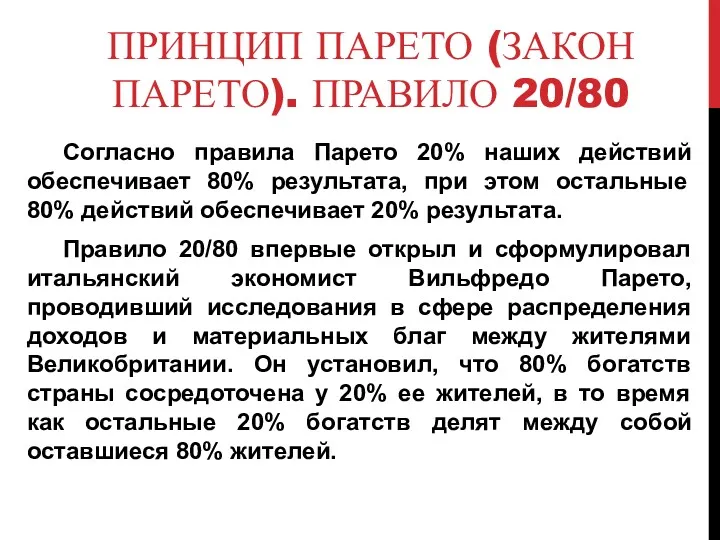

- 49. ПРИНЦИП ПАРЕТО (ЗАКОН ПАРЕТО). ПРАВИЛО 20/80 Согласно правила Парето 20% наших действий обеспечивает 80% результата, при

- 50. Закон Парето 20/80 как и любой закон имеет ряд следствий: Подавляющее большинство факторов или действий к

- 51. ПРИНЦИП ПАРЕТО В УПРАВЛЕНИИ ФИНАНСАМИ При инвестировании только несущественное часть капитала может принести основную прибыль. Капитал,

- 52. ЗАКОН ПАРЕТО И ЭКОНОМИЯ ЛИЧНЫХ ФИНАНСОВ Только 20% вещей на которые вы расходуете личный или семейный

- 53. Финансовый домик

- 55. Скачать презентацию

БОЛЬШИНСТВО ЛЮДЕЙ СТРЕМЯТСЯ БОЛЬШЕ РАБОТАТЬ, БОЛЬШЕ ЗАРАБАТЫВАТЬ И БОЛЬШЕ ТРАТИТЬ

БОЛЬШИНСТВО ЛЮДЕЙ СТРЕМЯТСЯ БОЛЬШЕ РАБОТАТЬ, БОЛЬШЕ ЗАРАБАТЫВАТЬ И БОЛЬШЕ ТРАТИТЬ

ФИНАНСОВОЕ ПОВЕДЕНИЕ НАСЕЛЕНИЯ В УСЛОВИЯХ КРИЗИСА

Граждане, как Казахстана, так

ФИНАНСОВОЕ ПОВЕДЕНИЕ НАСЕЛЕНИЯ В УСЛОВИЯХ КРИЗИСА

Граждане, как Казахстана, так

Для выявления предпочтительных видов финансовой активности населения было предложено распределить

Для выявления предпочтительных видов финансовой активности населения было предложено распределить

2 группа

"страхование" (отложу "про запас" (на непредвиденный случай, особые события,

2 группа

"страхование" (отложу "про запас" (на непредвиденный случай, особые события,

3 группа

- "инвестирование" (вложу в собственное дело, предприятие);

потрачу на

3 группа

- "инвестирование" (вложу в собственное дело, предприятие);

потрачу на

4 группа

"заемно-долговое поведение" (верну ранее взятые долги);

5 группа

-"сбережение" (отложу

4 группа

"заемно-долговое поведение" (верну ранее взятые долги);

5 группа

-"сбережение" (отложу

Основными видами финансовой активности россиян выступают потребление (52,1%) и страхование

Основными видами финансовой активности россиян выступают потребление (52,1%) и страхование

“НЕ ВАЖНО, СКОЛЬКО ТЫ ЗАРАБОТАЛ,

ВАЖНО, СКОЛЬКО ТЫ СОХРАНИЛ, И ПРИУМНОЖИЛ”

ПРАВИЛА

“НЕ ВАЖНО, СКОЛЬКО ТЫ ЗАРАБОТАЛ, ВАЖНО, СКОЛЬКО ТЫ СОХРАНИЛ, И ПРИУМНОЖИЛ” ПРАВИЛА

Зарабатывать, экономить и часть денег откладывать, то есть копить, накапливать,

Зарабатывать, экономить и часть денег откладывать, то есть копить, накапливать,

Если хочешь быть богатым и действительно успешным человеком, научись четырем вещам

Если хочешь быть богатым и действительно успешным человеком, научись четырем вещам

СКОЛЬКО ДЕНЕГ ПРОХОДИТ ЧЕРЕЗ НАС В ЖИЗНИ?

СКОЛЬКО ДЕНЕГ ПРОХОДИТ ЧЕРЕЗ НАС В ЖИЗНИ?

РОСТ ДОХОДОВ НАСЕЛЕНИЯ С 1998 – 2008 ГГ.

РОСТ ДОХОДОВ НАСЕЛЕНИЯ С 1998 – 2008 ГГ.

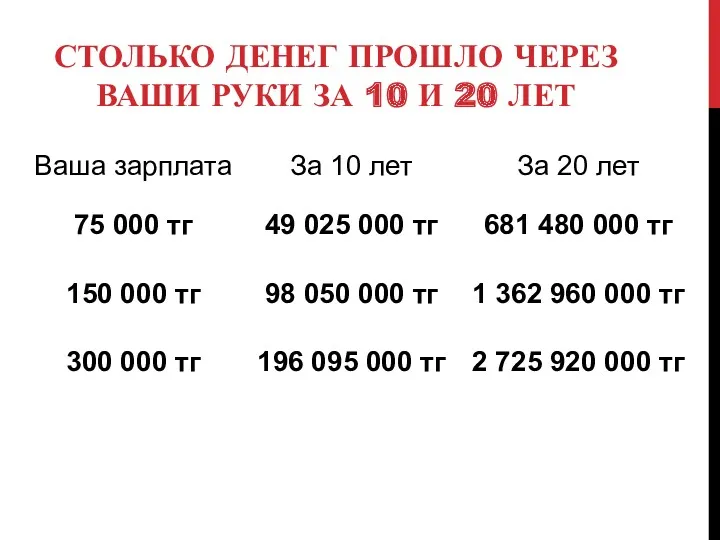

СТОЛЬКО ДЕНЕГ ПРОШЛО ЧЕРЕЗ ВАШИ РУКИ ЗА 10 И 20 ЛЕТ

СТОЛЬКО ДЕНЕГ ПРОШЛО ЧЕРЕЗ ВАШИ РУКИ ЗА 10 И 20 ЛЕТ

ТЕОРЕТИЧЕСКИ, КАЖДЫЙ ИЗ НАС - МИЛЛИОНЕР

ТЕОРЕТИЧЕСКИ, КАЖДЫЙ ИЗ НАС - МИЛЛИОНЕР

СЛОЖНАЯ ПРОСТАЯ НАУКА НАКОПЛЕНИЯ

Экономисты подсчитали, что 10 % своего

СЛОЖНАЯ ПРОСТАЯ НАУКА НАКОПЛЕНИЯ

Экономисты подсчитали, что 10 % своего

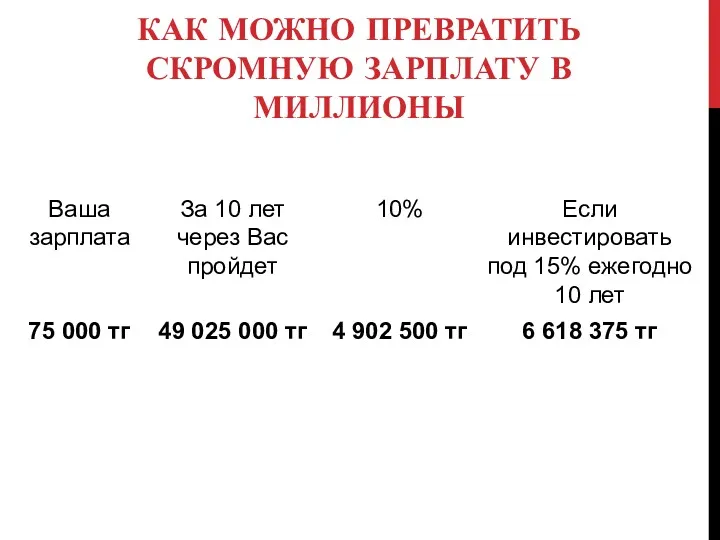

КАК МОЖНО ПРЕВРАТИТЬ СКРОМНУЮ ЗАРПЛАТУ В МИЛЛИОНЫ

КАК МОЖНО ПРЕВРАТИТЬ СКРОМНУЮ ЗАРПЛАТУ В МИЛЛИОНЫ

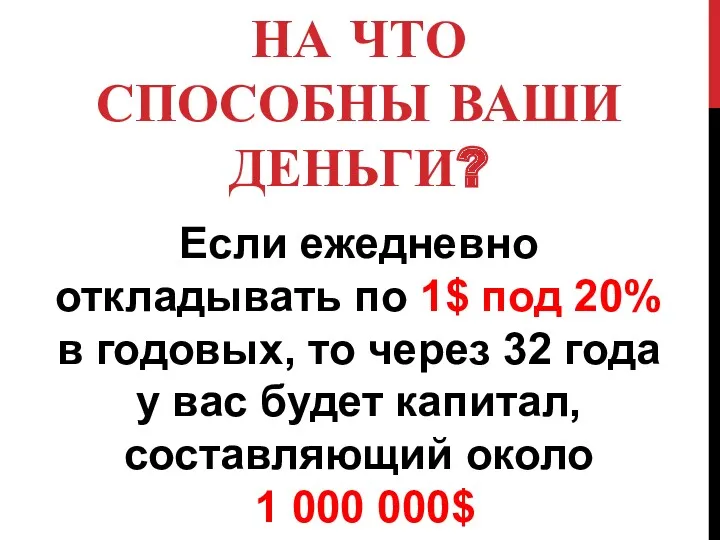

НА ЧТО СПОСОБНЫ ВАШИ ДЕНЬГИ?

Если ежедневно откладывать по 1$ под 20%

НА ЧТО СПОСОБНЫ ВАШИ ДЕНЬГИ?

Если ежедневно откладывать по 1$ под 20%

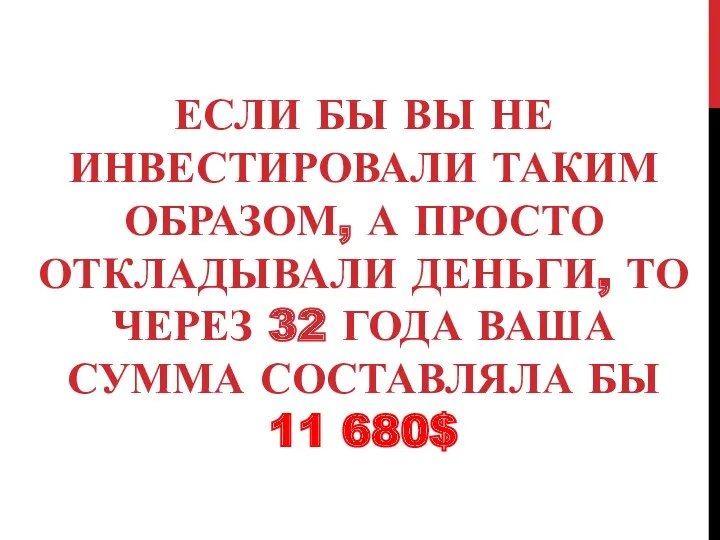

ЕСЛИ БЫ ВЫ НЕ ИНВЕСТИРОВАЛИ ТАКИМ ОБРАЗОМ, А ПРОСТО ОТКЛАДЫВАЛИ ДЕНЬГИ,

ЕСЛИ БЫ ВЫ НЕ ИНВЕСТИРОВАЛИ ТАКИМ ОБРАЗОМ, А ПРОСТО ОТКЛАДЫВАЛИ ДЕНЬГИ,

1 000 000$

11 680$

1 000 000$

11 680$

СЛОЖНЫЙ ПРОЦЕНТ – ЭТО ВЫДАЮЩЕЕСЯ ИЗОБРЕТЕНИЕ ЧЕЛОВЕЧЕСТВА

СЛОЖНЫЙ ПРОЦЕНТ – ЭТО ВЫДАЮЩЕЕСЯ ИЗОБРЕТЕНИЕ ЧЕЛОВЕЧЕСТВА

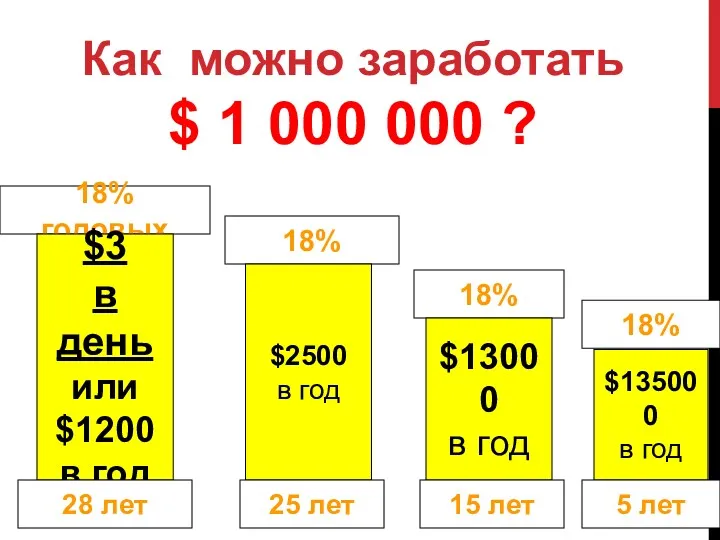

18% годовых

$3

в день

или

$1200

в год

28 лет

18%

$2500

в год

25 лет

18%

$13000

в год

15

18% годовых

$3

в день

или

$1200

в год

28 лет

18%

$2500

в год

25 лет

18%

$13000

в год

15

С ЧЕГО НАЧИНАЕТСЯ СОЗДАНИЕ КАПИТАЛА?

С ЧЕГО НАЧИНАЕТСЯ СОЗДАНИЕ КАПИТАЛА?

СОЗДАНИЕ КАПИТАЛА НАЧИНАЕТСЯ С ЛИЧНОГО ФИНАНСОВОГО ПЛАНА (ЛФП)

СОЗДАНИЕ КАПИТАЛА НАЧИНАЕТСЯ С ЛИЧНОГО ФИНАНСОВОГО ПЛАНА (ЛФП)

Личный финансовый план (ЛФП) – это метод, который помогает установить контроль

Личный финансовый план (ЛФП) – это метод, который помогает установить контроль

ЛФП нужен для того, чтобы:

оценить и взять под контроль свою

ЛФП нужен для того, чтобы:

оценить и взять под контроль свою

СОСТАВЛЕНИЕ ЛФП СОСТОИТ ИЗ 4 ШАГОВ:

1 шаг – определить цель:

невозможно добраться

СОСТАВЛЕНИЕ ЛФП СОСТОИТ ИЗ 4 ШАГОВ:

1 шаг – определить цель:

невозможно добраться

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ЦЕЛИ:

Пенсионное обеспечение для себя и членов своей семьи

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ЦЕЛИ:

Пенсионное обеспечение для себя и членов своей семьи

2. ЛИЧНЫЕ ФИНАНСОВЫЕ ОТЧЕТЫ

- Анализ активов и пассивов.

- Анализ расходов и

2. ЛИЧНЫЕ ФИНАНСОВЫЕ ОТЧЕТЫ

- Анализ активов и пассивов.

- Анализ расходов и

Активы – это то, чем Вы владеете :

Квартира, машина, дача, драгоценности,

Активы – это то, чем Вы владеете :

Квартира, машина, дача, драгоценности,

Активы могут быть потребительскими или инвестиционными.

У потребительских активов основная цель -

Активы могут быть потребительскими или инвестиционными.

У потребительских активов основная цель -

АНАЛИЗ АКТИВОВ

(ТО , КУДА ВЛОЖЕНЫ ДЕНЬГИ)

АНАЛИЗ АКТИВОВ

(ТО , КУДА ВЛОЖЕНЫ ДЕНЬГИ)

ОБРАТИТЕ ВНИМАНИЕ :

Активы не должны быть однотипными. Если все состояние человека

ОБРАТИТЕ ВНИМАНИЕ :

Активы не должны быть однотипными. Если все состояние человека

АНАЛИЗ ОБЯЗАТЕЛЬСТВ

(ТО, ЧТО ВЫ ДОЛЖНЫ ВЕРНУТЬ)

АКТИВ - ПАССИВЫ = ВАШ

АНАЛИЗ ОБЯЗАТЕЛЬСТВ

(ТО, ЧТО ВЫ ДОЛЖНЫ ВЕРНУТЬ)

АКТИВ - ПАССИВЫ = ВАШ

3 шаг – корректировка целей в зависимости от Ваших возможностей.

«Хотеть

3 шаг – корректировка целей в зависимости от Ваших возможностей.

«Хотеть

4 шаг. Что нужно сделать чтобы достичь поставленных целей?

Как реализовать и

4 шаг. Что нужно сделать чтобы достичь поставленных целей?

Как реализовать и

АНАЛИЗ ДОХОДОВ

Статьи доходов

Зарплата

Премии

Пенсия

Дивиденды по акциям

%

АНАЛИЗ ДОХОДОВ

Статьи доходов

Зарплата

Премии

Пенсия

Дивиденды по акциям

%

АНАЛИЗ РАСХОДОВ

Коммунальные услуги

Аренда жилья

Телефон, связь

Продукты, еда

Лекарства,

АНАЛИЗ РАСХОДОВ

Коммунальные услуги

Аренда жилья

Телефон, связь

Продукты, еда

Лекарства,

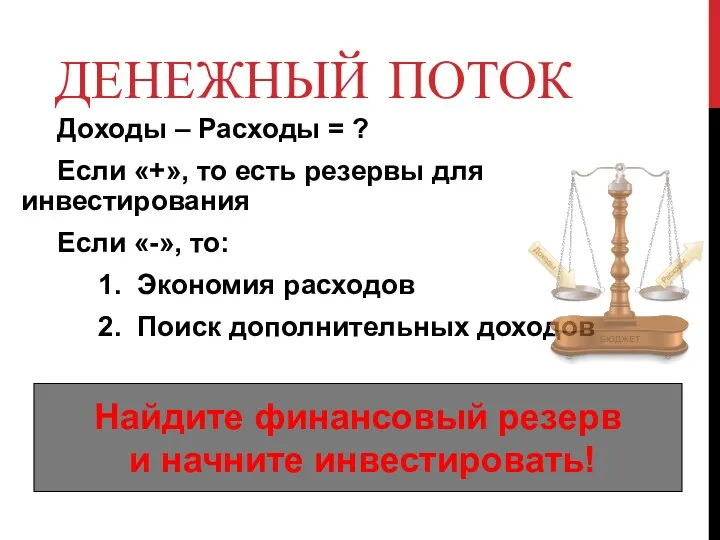

ДЕНЕЖНЫЙ ПОТОК

Доходы – Расходы = ?

Если «+», то есть резервы для

ДЕНЕЖНЫЙ ПОТОК

Доходы – Расходы = ?

Если «+», то есть резервы для

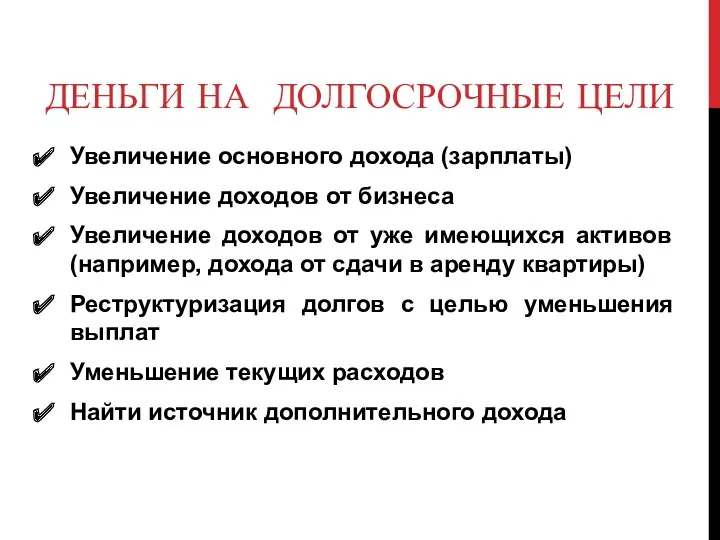

ДЕНЬГИ НА ДОЛГОСРОЧНЫЕ ЦЕЛИ

Увеличение основного дохода (зарплаты)

Увеличение доходов от бизнеса

Увеличение доходов

ДЕНЬГИ НА ДОЛГОСРОЧНЫЕ ЦЕЛИ

Увеличение основного дохода (зарплаты)

Увеличение доходов от бизнеса

Увеличение доходов

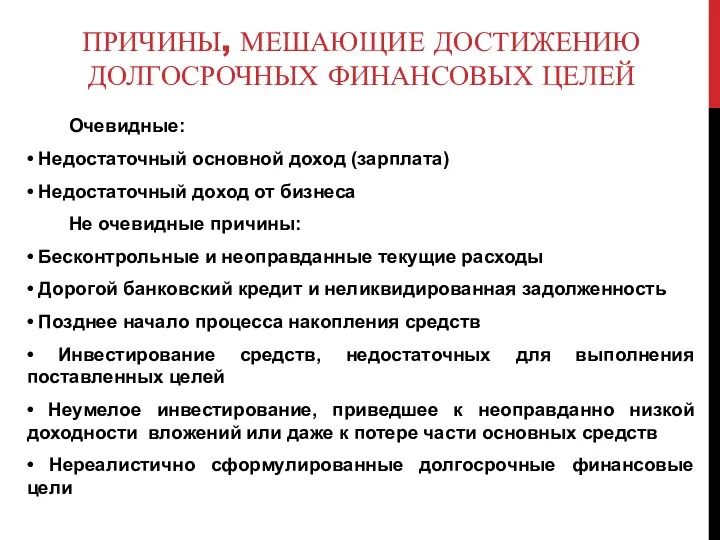

ПРИЧИНЫ, МЕШАЮЩИЕ ДОСТИЖЕНИЮ ДОЛГОСРОЧНЫХ ФИНАНСОВЫХ ЦЕЛЕЙ

Очевидные:

• Недостаточный основной доход (зарплата)

•

ПРИЧИНЫ, МЕШАЮЩИЕ ДОСТИЖЕНИЮ ДОЛГОСРОЧНЫХ ФИНАНСОВЫХ ЦЕЛЕЙ

Очевидные:

• Недостаточный основной доход (зарплата)

•

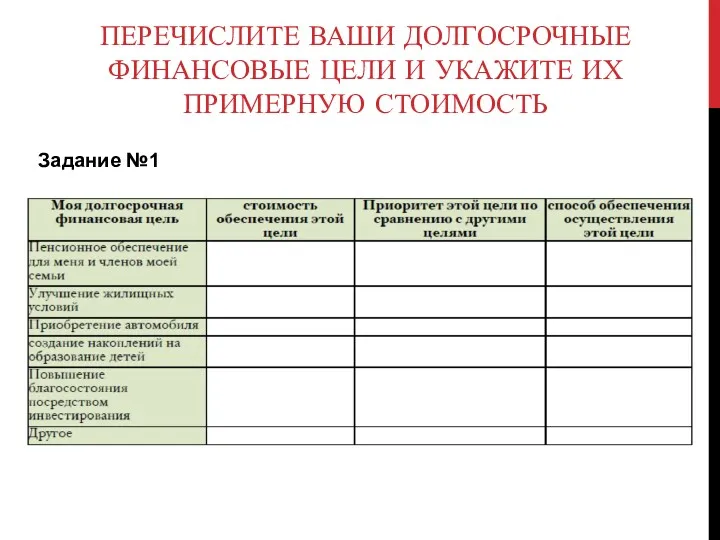

ПЕРЕЧИСЛИТЕ ВАШИ ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ЦЕЛИ И УКАЖИТЕ ИХ

ПРИМЕРНУЮ СТОИМОСТЬ

Задание №1

ПЕРЕЧИСЛИТЕ ВАШИ ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ЦЕЛИ И УКАЖИТЕ ИХ

ПРИМЕРНУЮ СТОИМОСТЬ

Задание №1

Что такое инвестиция?

Для чего надо инвестировать?

Что такое инвестиция?

Для чего надо инвестировать?

Термин инвестиции происходит от латинского слова "invest", что означает "вкладывать".

Инвестиции –

Термин инвестиции происходит от латинского слова "invest", что означает "вкладывать".

Инвестиции –

Два основных вида инвестиций - Реальные и Финансовые.

Реальные инвестиции - это

Два основных вида инвестиций - Реальные и Финансовые.

Реальные инвестиции - это

ПЕРВОЕ и главное правило для того чтобы начать что либо сделать

ПЕРВОЕ и главное правило для того чтобы начать что либо сделать

Жизненные цели

Финансовые цели

Инвестиционные цели

Жизненные цели = Финансовые цели = Инвестиционные цели,

Финансовые цели

Инвестиционные цели

Жизненные цели = Финансовые цели = Инвестиционные цели,

Цель любой инвестиции – приумножить имеющиеся средства, накопления, активы.

А конечная цель

Цель любой инвестиции – приумножить имеющиеся средства, накопления, активы.

А конечная цель

ПРИНЦИП ПАРЕТО (ЗАКОН ПАРЕТО). ПРАВИЛО 20/80

Согласно правила Парето 20% наших действий

ПРИНЦИП ПАРЕТО (ЗАКОН ПАРЕТО). ПРАВИЛО 20/80

Согласно правила Парето 20% наших действий

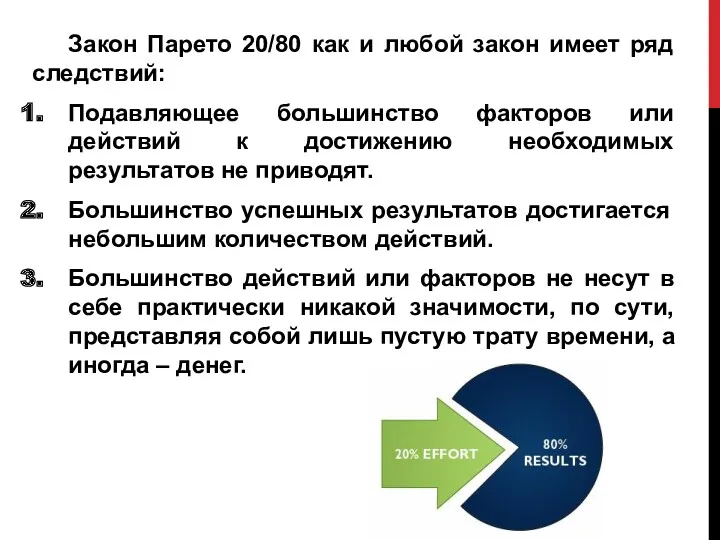

Закон Парето 20/80 как и любой закон имеет ряд следствий:

Подавляющее

Закон Парето 20/80 как и любой закон имеет ряд следствий:

Подавляющее

ПРИНЦИП ПАРЕТО В УПРАВЛЕНИИ ФИНАНСАМИ

При инвестировании только несущественное часть капитала может

ПРИНЦИП ПАРЕТО В УПРАВЛЕНИИ ФИНАНСАМИ

При инвестировании только несущественное часть капитала может

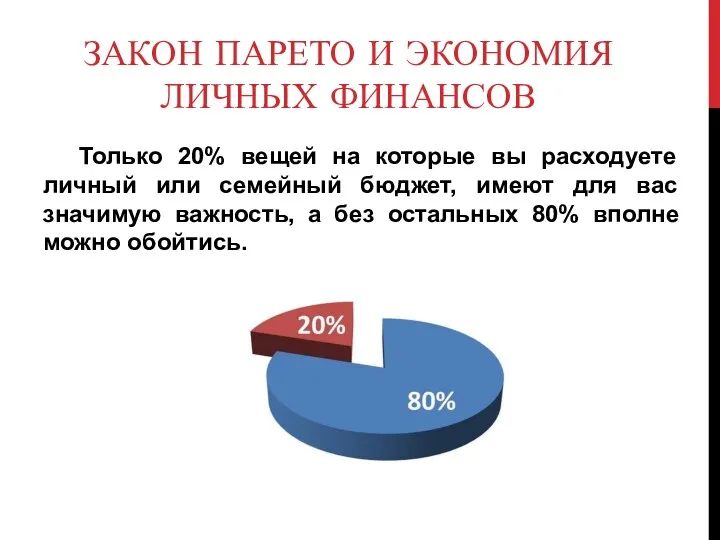

ЗАКОН ПАРЕТО И ЭКОНОМИЯ ЛИЧНЫХ ФИНАНСОВ

Только 20% вещей на которые вы

ЗАКОН ПАРЕТО И ЭКОНОМИЯ ЛИЧНЫХ ФИНАНСОВ

Только 20% вещей на которые вы

Финансовый домик

Финансовый домик

Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание, принципы и назначение бухгалтерского управленческого учета Особенности бухгалтерского учета предпринимательской деятельности

Особенности бухгалтерского учета предпринимательской деятельности Управління грошовими потоками

Управління грошовими потоками Финансовые институты. Ценные бумаги. Фондовый рынок

Финансовые институты. Ценные бумаги. Фондовый рынок Ценовая работа и ценовая политика компании

Ценовая работа и ценовая политика компании Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Оценка расходов на построение сети

Оценка расходов на построение сети Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО

Клуб бухгалтеров. Страховые взносы и НДФЛ в НКО Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Создание финансовой службы с нуля

Создание финансовой службы с нуля Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Фонд социального страхования

Фонд социального страхования Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Факторы ценообразования в гостинице

Факторы ценообразования в гостинице Медицинское страхование

Медицинское страхование Роль Центрального банка в регулировании кредитно – денежной системы страны

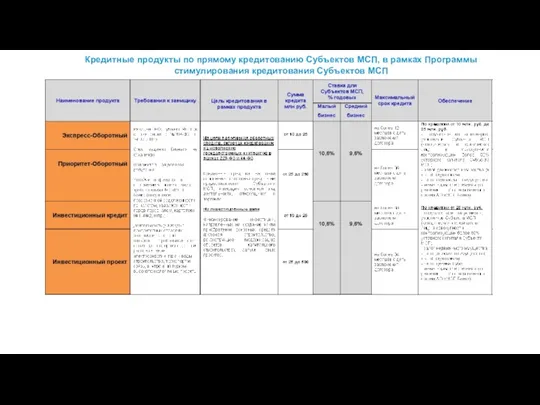

Роль Центрального банка в регулировании кредитно – денежной системы страны Таблицы по продуктам МСП Банка

Таблицы по продуктам МСП Банка Рынок ценных бумаг

Рынок ценных бумаг Развитие финансово-кредитных отношений в XVIII веке. (Тема 5)

Развитие финансово-кредитных отношений в XVIII веке. (Тема 5) Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Торговый метод конвергенции – дивергенции и скользящих средних

Торговый метод конвергенции – дивергенции и скользящих средних Қазақстан Республикасының Ұлттық банкі

Қазақстан Республикасының Ұлттық банкі Актуальные проблемы негосударственного пенсионного обеспечения

Актуальные проблемы негосударственного пенсионного обеспечения Государственный бюджет. Государственный долг

Государственный бюджет. Государственный долг Финансовый рынок Японии

Финансовый рынок Японии Виды социального обеспечения. Пенсии, пособия, услуги

Виды социального обеспечения. Пенсии, пособия, услуги НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения