Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь презентация

- Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Содержание

- 2. ПЛАН ЗАНЯТИЯ. РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ. Нормативное регулирование организации бухгалтерского учета и отчетности в банках Элементы

- 3. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В БАНКАХ Организация ведения бухгалтерского учета и составления отчетности

- 4. ЭЛЕМЕНТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА Организация ведения бухгалтерского учета и составления отчетности в банках включает: формирование учетной

- 5. ОПЕРАЦИОННЫЙ ДЕНЬ БАНКА Операционный день - деятельность банка в течение рабочего дня, связанная с обслуживанием клиентов

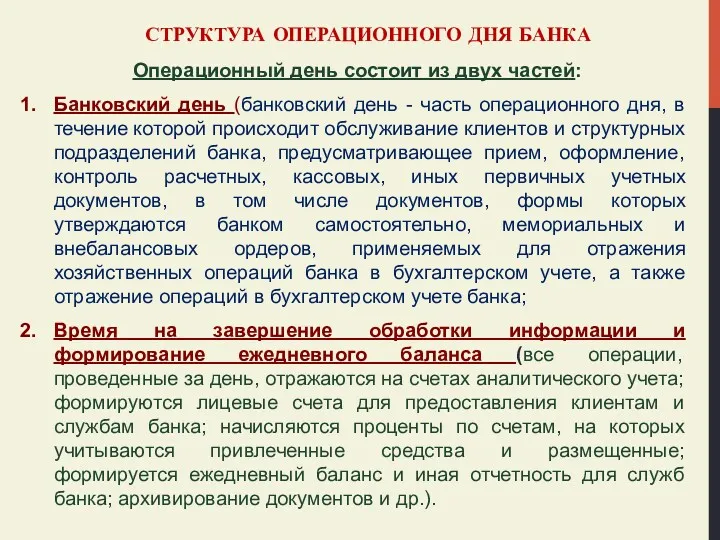

- 6. СТРУКТУРА ОПЕРАЦИОННОГО ДНЯ БАНКА Операционный день состоит из двух частей: Банковский день (банковский день - часть

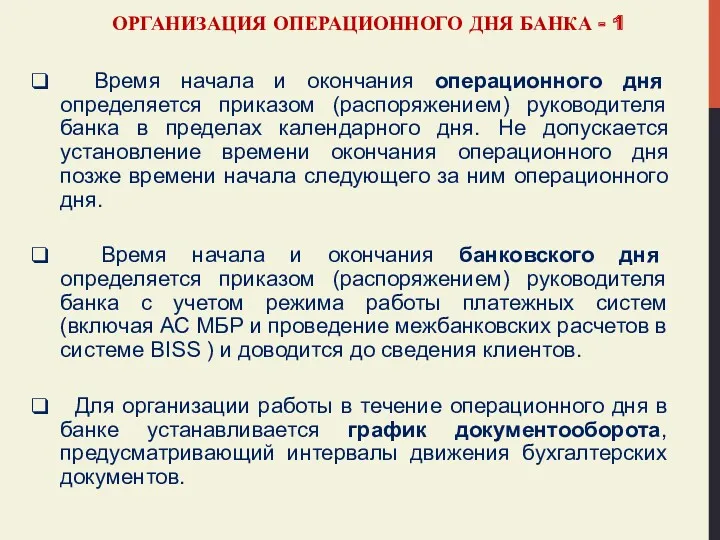

- 7. ОРГАНИЗАЦИЯ ОПЕРАЦИОННОГО ДНЯ БАНКА - 1 Время начала и окончания операционного дня определяется приказом (распоряжением) руководителя

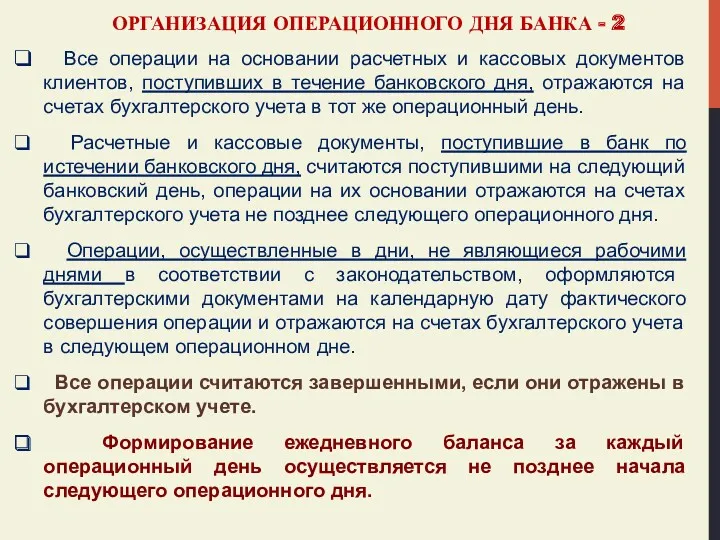

- 8. ОРГАНИЗАЦИЯ ОПЕРАЦИОННОГО ДНЯ БАНКА - 2 Все операции на основании расчетных и кассовых документов клиентов, поступивших

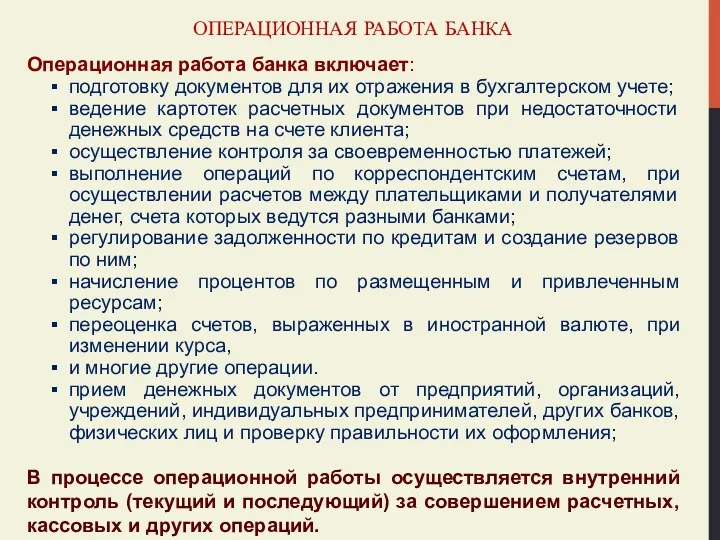

- 9. ОПЕРАЦИОННАЯ РАБОТА БАНКА Операционная работа банка включает: подготовку документов для их отражения в бухгалтерском учете; ведение

- 10. ОПЕРАЦИОННАЯ РАБОТА БАНКА На организацию операционной работы в банках оказывает влияние целый ряд факторов: размер банка,

- 11. РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА Каждая операция, совершаемая банком, в обязательном порядке: 1. оформляется первичным учетным документом 2.

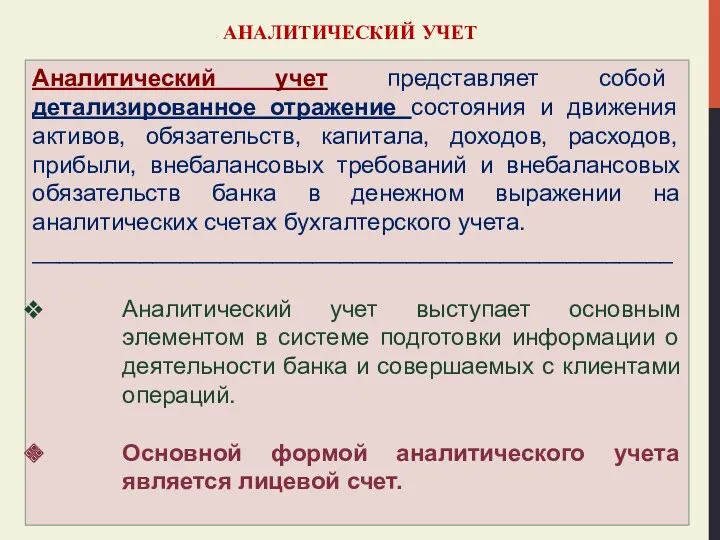

- 12. АНАЛИТИЧЕСКИЙ УЧЕТ Аналитический учет представляет собой детализированное отражение состояния и движения активов, обязательств, капитала, доходов, расходов,

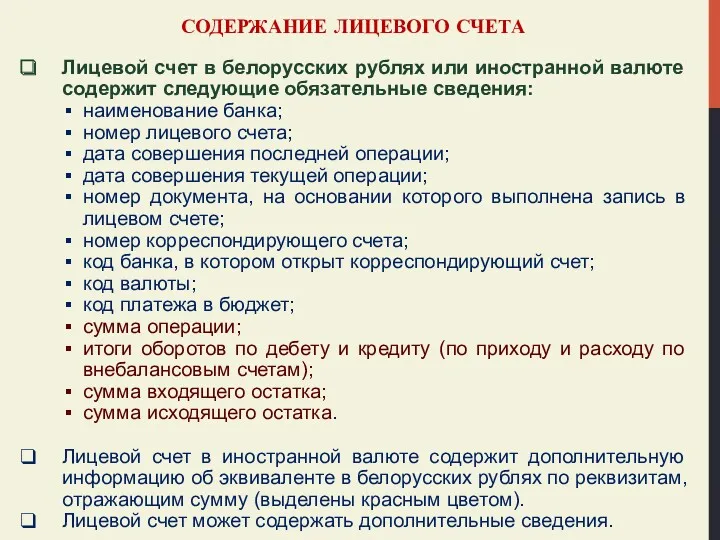

- 13. СОДЕРЖАНИЕ ЛИЦЕВОГО СЧЕТА Лицевой счет в белорусских рублях или иностранной валюте содержит следующие обязательные сведения: наименование

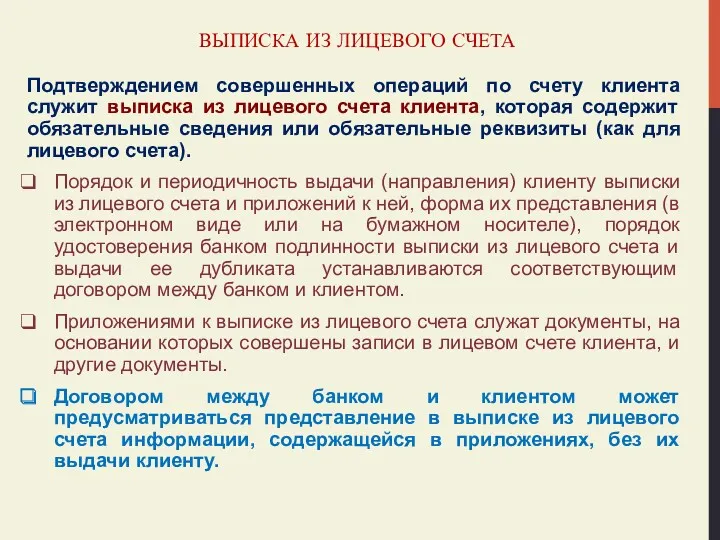

- 14. ВЫПИСКА ИЗ ЛИЦЕВОГО СЧЕТА Подтверждением совершенных операций по счету клиента служит выписка из лицевого счета клиента,

- 15. РЕГИСТРАЦИЯ ЛИЦЕВОГО СЧЕТА Все открываемые банком лицевые счета подлежат регистрации в книге регистрации открытых и (или)

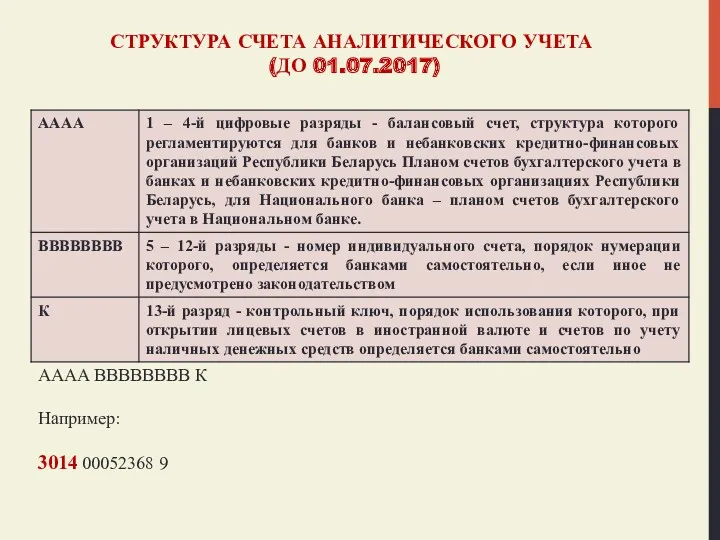

- 16. СТРУКТУРА СЧЕТА АНАЛИТИЧЕСКОГО УЧЕТА (ДО 01.07.2017) При открытии лицевых счетов аналитического учета по балансовым счетам каждому

- 17. СТРУКТУРА СЧЕТА АНАЛИТИЧЕСКОГО УЧЕТА (ДО 01.07.2017) АААА ВВВВВВВВ К Например: 3014 00052368 9

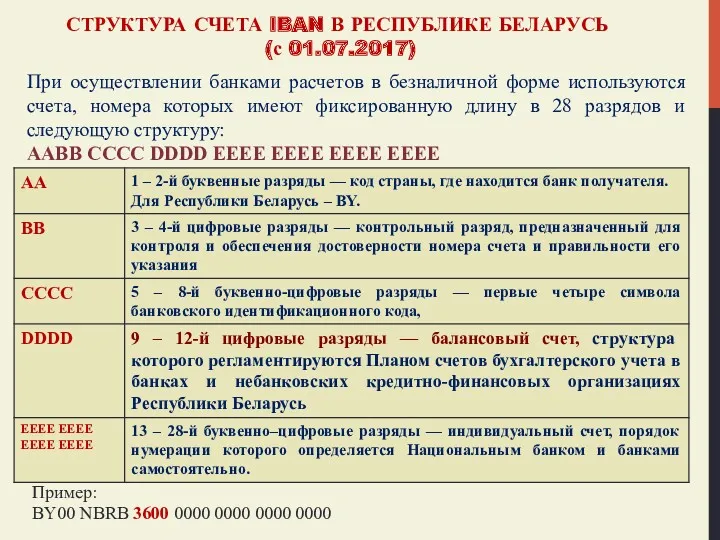

- 18. СТРУКТУРА СЧЕТА IBAN В РЕСПУБЛИКЕ БЕЛАРУСЬ (с 01.07.2017) При осуществлении банками расчетов в безналичной форме используются

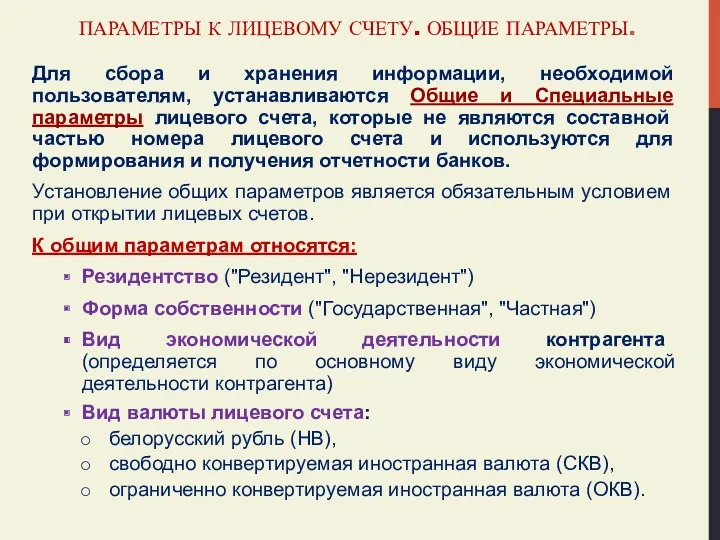

- 19. ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ. ОБЩИЕ ПАРАМЕТРЫ. Для сбора и хранения информации, необходимой пользователям, устанавливаются Общие и

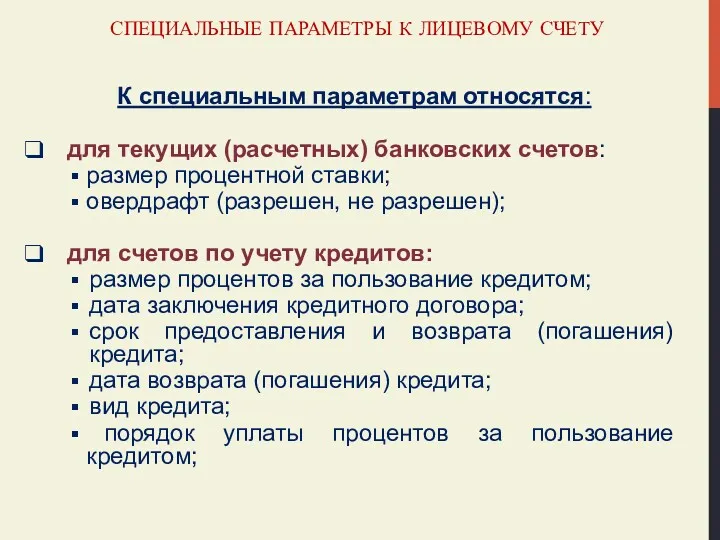

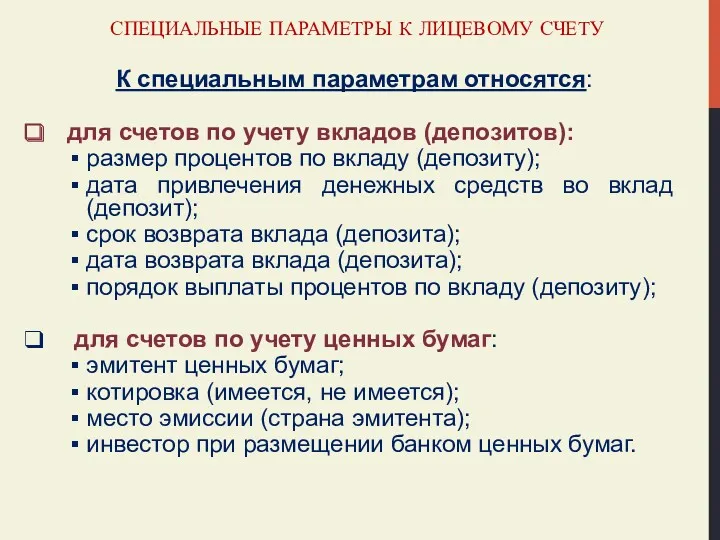

- 20. СПЕЦИАЛЬНЫЕ ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ К специальным параметрам относятся: для текущих (расчетных) банковских счетов: размер процентной

- 21. СПЕЦИАЛЬНЫЕ ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ К специальным параметрам относятся: для счетов по учету вкладов (депозитов): размер

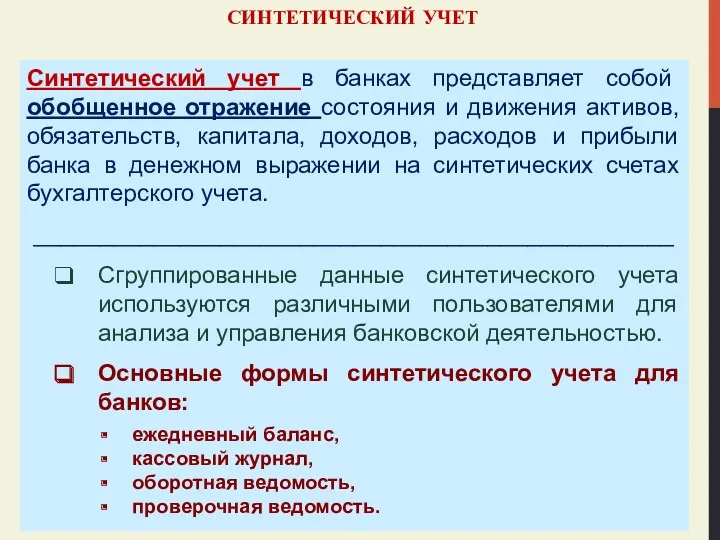

- 22. СИНТЕТИЧЕСКИЙ УЧЕТ Синтетический учет в банках представляет собой обобщенное отражение состояния и движения активов, обязательств, капитала,

- 23. ОСНОВНЫЕ ФОРМЫ СИНТЕТИЧЕСКОГО УЧЕТА 1. Ежедневный баланс формируется по балансовым счетам IV порядка и внебалансовым счетам

- 24. ФОРМА ЕЖЕДНЕВНОГО БАЛАНСА БАНКА

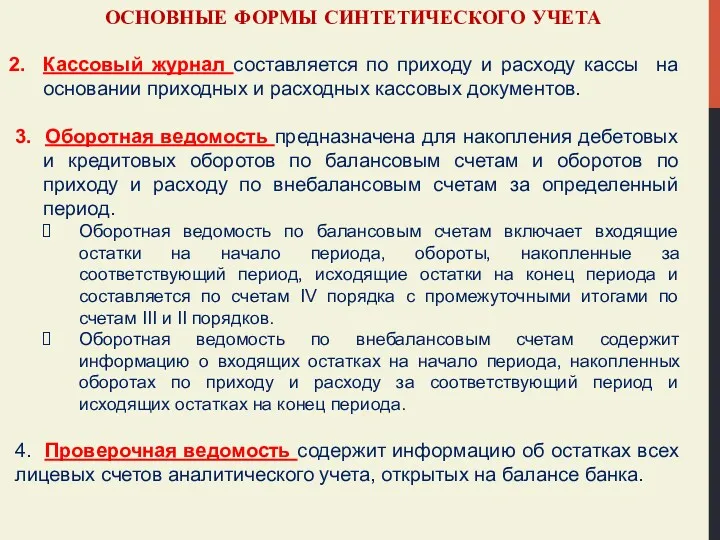

- 25. ОСНОВНЫЕ ФОРМЫ СИНТЕТИЧЕСКОГО УЧЕТА Кассовый журнал составляется по приходу и расходу кассы на основании приходных и

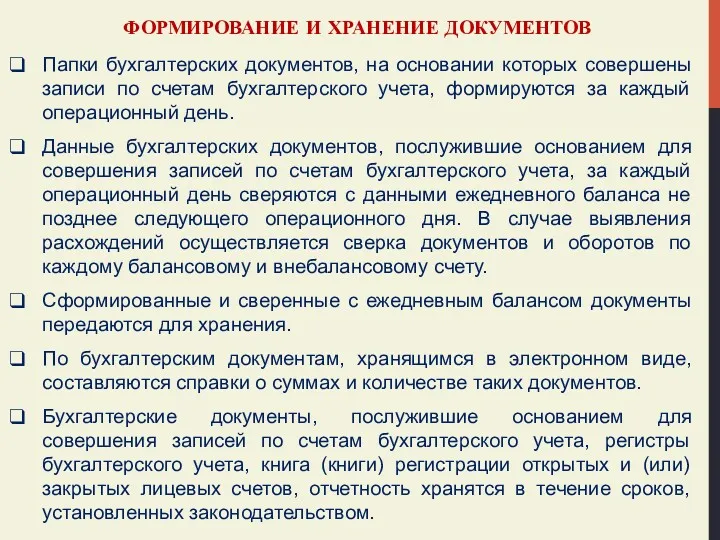

- 26. ФОРМИРОВАНИЕ И ХРАНЕНИЕ ДОКУМЕНТОВ Папки бухгалтерских документов, на основании которых совершены записи по счетам бухгалтерского учета,

- 27. ОРГАНИЗАЦИОННЫЕ И МЕТОДОЛОГИЧЕСКИЕ ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ 1. Государственное регулирование бухгалтерского учета и отчетности в

- 29. Скачать презентацию

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Нормативное регулирование организации бухгалтерского учета и

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Нормативное регулирование организации бухгалтерского учета и

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В БАНКАХ

Организация ведения бухгалтерского

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В БАНКАХ

Организация ведения бухгалтерского

ЭЛЕМЕНТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Организация ведения бухгалтерского учета и составления отчетности в

ЭЛЕМЕНТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Организация ведения бухгалтерского учета и составления отчетности в

ОПЕРАЦИОННЫЙ ДЕНЬ БАНКА

Операционный день - деятельность банка в течение рабочего дня,

ОПЕРАЦИОННЫЙ ДЕНЬ БАНКА

Операционный день - деятельность банка в течение рабочего дня,

СТРУКТУРА ОПЕРАЦИОННОГО ДНЯ БАНКА

Операционный день состоит из двух частей:

Банковский день (банковский

СТРУКТУРА ОПЕРАЦИОННОГО ДНЯ БАНКА

Операционный день состоит из двух частей:

Банковский день (банковский

ОРГАНИЗАЦИЯ ОПЕРАЦИОННОГО ДНЯ БАНКА - 1

Время начала и окончания операционного

ОРГАНИЗАЦИЯ ОПЕРАЦИОННОГО ДНЯ БАНКА - 1

Время начала и окончания операционного

ОРГАНИЗАЦИЯ ОПЕРАЦИОННОГО ДНЯ БАНКА - 2

Все операции на основании расчетных

ОРГАНИЗАЦИЯ ОПЕРАЦИОННОГО ДНЯ БАНКА - 2

Все операции на основании расчетных

ОПЕРАЦИОННАЯ РАБОТА БАНКА

Операционная работа банка включает:

подготовку документов для их отражения

ОПЕРАЦИОННАЯ РАБОТА БАНКА

Операционная работа банка включает:

подготовку документов для их отражения

ОПЕРАЦИОННАЯ РАБОТА БАНКА

На организацию операционной работы в банках оказывает влияние

ОПЕРАЦИОННАЯ РАБОТА БАНКА

На организацию операционной работы в банках оказывает влияние

РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА

Каждая операция, совершаемая банком, в обязательном порядке:

1. оформляется первичным

РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА

Каждая операция, совершаемая банком, в обязательном порядке:

1. оформляется первичным

АНАЛИТИЧЕСКИЙ УЧЕТ

Аналитический учет представляет собой детализированное отражение состояния и движения

АНАЛИТИЧЕСКИЙ УЧЕТ

Аналитический учет представляет собой детализированное отражение состояния и движения

СОДЕРЖАНИЕ ЛИЦЕВОГО СЧЕТА

Лицевой счет в белорусских рублях или иностранной валюте содержит

СОДЕРЖАНИЕ ЛИЦЕВОГО СЧЕТА

Лицевой счет в белорусских рублях или иностранной валюте содержит

ВЫПИСКА ИЗ ЛИЦЕВОГО СЧЕТА

Подтверждением совершенных операций по счету клиента служит выписка

ВЫПИСКА ИЗ ЛИЦЕВОГО СЧЕТА

Подтверждением совершенных операций по счету клиента служит выписка

РЕГИСТРАЦИЯ ЛИЦЕВОГО СЧЕТА

Все открываемые банком лицевые счета подлежат регистрации в книге

РЕГИСТРАЦИЯ ЛИЦЕВОГО СЧЕТА

Все открываемые банком лицевые счета подлежат регистрации в книге

СТРУКТУРА СЧЕТА АНАЛИТИЧЕСКОГО УЧЕТА (ДО 01.07.2017)

При открытии лицевых счетов аналитического

СТРУКТУРА СЧЕТА АНАЛИТИЧЕСКОГО УЧЕТА (ДО 01.07.2017)

При открытии лицевых счетов аналитического

СТРУКТУРА СЧЕТА АНАЛИТИЧЕСКОГО УЧЕТА

(ДО 01.07.2017)

АААА ВВВВВВВВ К

Например:

3014 00052368 9

СТРУКТУРА СЧЕТА АНАЛИТИЧЕСКОГО УЧЕТА

(ДО 01.07.2017)

АААА ВВВВВВВВ К

Например:

3014 00052368 9

СТРУКТУРА СЧЕТА IBAN В РЕСПУБЛИКЕ БЕЛАРУСЬ

(с 01.07.2017)

При осуществлении банками

СТРУКТУРА СЧЕТА IBAN В РЕСПУБЛИКЕ БЕЛАРУСЬ

(с 01.07.2017)

При осуществлении банками

ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ. ОБЩИЕ ПАРАМЕТРЫ.

Для сбора и хранения информации, необходимой

ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ. ОБЩИЕ ПАРАМЕТРЫ.

Для сбора и хранения информации, необходимой

СПЕЦИАЛЬНЫЕ ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ

К специальным параметрам относятся:

для текущих

СПЕЦИАЛЬНЫЕ ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ

К специальным параметрам относятся:

для текущих

СПЕЦИАЛЬНЫЕ ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ

К специальным параметрам относятся:

для счетов

СПЕЦИАЛЬНЫЕ ПАРАМЕТРЫ К ЛИЦЕВОМУ СЧЕТУ

К специальным параметрам относятся:

для счетов

СИНТЕТИЧЕСКИЙ УЧЕТ

Синтетический учет в банках представляет собой обобщенное отражение состояния

СИНТЕТИЧЕСКИЙ УЧЕТ

Синтетический учет в банках представляет собой обобщенное отражение состояния

ОСНОВНЫЕ ФОРМЫ СИНТЕТИЧЕСКОГО УЧЕТА

1. Ежедневный баланс формируется по балансовым счетам

ОСНОВНЫЕ ФОРМЫ СИНТЕТИЧЕСКОГО УЧЕТА

1. Ежедневный баланс формируется по балансовым счетам

ФОРМА ЕЖЕДНЕВНОГО БАЛАНСА БАНКА

ФОРМА ЕЖЕДНЕВНОГО БАЛАНСА БАНКА

ОСНОВНЫЕ ФОРМЫ СИНТЕТИЧЕСКОГО УЧЕТА

Кассовый журнал составляется по приходу и расходу

ОСНОВНЫЕ ФОРМЫ СИНТЕТИЧЕСКОГО УЧЕТА

Кассовый журнал составляется по приходу и расходу

ФОРМИРОВАНИЕ И ХРАНЕНИЕ ДОКУМЕНТОВ

Папки бухгалтерских документов, на основании которых совершены записи

ФОРМИРОВАНИЕ И ХРАНЕНИЕ ДОКУМЕНТОВ

Папки бухгалтерских документов, на основании которых совершены записи

ОРГАНИЗАЦИОННЫЕ И МЕТОДОЛОГИЧЕСКИЕ ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

1. Государственное регулирование

ОРГАНИЗАЦИОННЫЕ И МЕТОДОЛОГИЧЕСКИЕ ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

1. Государственное регулирование

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия